Рейтинг: 4.8/5.0 (1871 проголосовавших)

Рейтинг: 4.8/5.0 (1871 проголосовавших)Категория: Бланки/Образцы

Как написать пояснительную записку в налоговую по усн образец

Александр, в 14:52 корректировка усно комментариев 10, хотел сдать корректир. Деклорацию за полугодие (ошибка не отразилась на сумме налога в налоговой требуют письмо, наверное, пояснительное. Что в нем писать и по какой форме? Ответить на Вопрос). Годовая отчетность как написать пояснительную записку в налоговую по усн Бухгалтерский учет Новое Резерв по сомнительным долгам. Подтверждение Вида Экономической Деятельности Сроки хранения. Как написать пояснительную записку? Эту информацию часто пытаются выяснить не только студенты, готовящиеся к защите.

Форекс портал\ с года вводят онлайн-ККМ, а с года новые кассы будут обязательны для тех кто на Патенте, енвд и БСО. С года при регистрации ИП и ООО нужно применять новый оквэд. Мрот с года 7500 рублей(20,89). Но взнос ИП поднимать не будут до 2017 года. С года ставка рефинансирования равна 10,5 (снизили на 0,5). Новая ежемесячная(из-за пенсионеров) отчетность в ПФР. С 2016 года пени за просроченные налоги вырастут на 33(ставку подняли с 8,25 до 11) - посчитать пени бесплатно можно тут. С года ставка рефинансирования равна 10,5(снизили на 0,5). С мая 2016 года у работодателей появится новая ежемесячная(из-за пенсионеров).

Для целей договор налогового учета сумма прочих доходов составила ХХХ ХХХ руб. Возникшая разница в учете. Обществом не создается резерв под снижение стоимости МПЗ за счет финансовых результатов. Стоимость специальной оснастки погашается линейным способом. Стоимость специальной одежды, срок эксплуатации которой согласно нормам выдачи не превышает 12 месяцев, в момент передачи (отпуска) сотрудникам организации списывается единовременно. Резервы по сомнительным долгам Общества в отчетном году создаются по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации. Размер резерва сомнительных долгов составляет _ Выручка от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления признается в соответствии с ПБУ 9/99. Затраты на производство учитываются на счете 20. Файл: Пояснительная записка в налоговую об убытках усн Информация о файле:Загружен: Скачан раз: 229 Рейтинг: 189 Средняя скорость скачивания: 7327 КБ/сек. Похожих файлов: 33 При этом, учитывая мнение году Минфина России, пояснения к бухгалтерскому балансу и отчету о прибылях и убытках (пояснительная записка) не являются приложениями к указанным. За год - убыток. Содержит следующую информацию: 1. Добавлю, что сдавался баланс с пояснительной запиской и прочими пояснениями. Контактные телефоны: Открыть текст пояснительной записки в MS Word. Субсидии при «упрощенке» облагаются налогом. В Инспекцию Федеральной налоговой службы. Сегодня из налоговой получила сообщение (с требованием предоставления пояснений). Налоговая запросила пояснительную записку о причинах отражения. Большинство ошибок и пояснительная записка образец в налоговую по усн заблуждений связано именно с тем, что их смысл часто путают. Итак, касса это все операции ИП (или организации проводимые в наличной форме. Это могут быть как операции по приходу (поступление доходов так и по расходу (расходование средств на разные цели). В текущем году это ограничение еще действует компании с филиалами и представительствами подача усн ип при закрытии ип не вправе использовать данный спецрежим. Применять упрощенку можно только с обычными обособленными подразделениями. Если у Вас запланирован переход на УСН, и Вы хотите осуществить его без налоговых потерь звоните нам! 2. Компания.

Для целей договор налогового учета сумма прочих доходов составила ХХХ ХХХ руб. Возникшая разница в учете. Обществом не создается резерв под снижение стоимости МПЗ за счет финансовых результатов. Стоимость специальной оснастки погашается линейным способом. Стоимость специальной одежды, срок эксплуатации которой согласно нормам выдачи не превышает 12 месяцев, в момент передачи (отпуска) сотрудникам организации списывается единовременно. Резервы по сомнительным долгам Общества в отчетном году создаются по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации. Размер резерва сомнительных долгов составляет _ Выручка от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления признается в соответствии с ПБУ 9/99. Затраты на производство учитываются на счете 20. Файл: Пояснительная записка в налоговую об убытках усн Информация о файле:Загружен: Скачан раз: 229 Рейтинг: 189 Средняя скорость скачивания: 7327 КБ/сек. Похожих файлов: 33 При этом, учитывая мнение году Минфина России, пояснения к бухгалтерскому балансу и отчету о прибылях и убытках (пояснительная записка) не являются приложениями к указанным. За год - убыток. Содержит следующую информацию: 1. Добавлю, что сдавался баланс с пояснительной запиской и прочими пояснениями. Контактные телефоны: Открыть текст пояснительной записки в MS Word. Субсидии при «упрощенке» облагаются налогом. В Инспекцию Федеральной налоговой службы. Сегодня из налоговой получила сообщение (с требованием предоставления пояснений). Налоговая запросила пояснительную записку о причинах отражения. Большинство ошибок и пояснительная записка образец в налоговую по усн заблуждений связано именно с тем, что их смысл часто путают. Итак, касса это все операции ИП (или организации проводимые в наличной форме. Это могут быть как операции по приходу (поступление доходов так и по расходу (расходование средств на разные цели). В текущем году это ограничение еще действует компании с филиалами и представительствами подача усн ип при закрытии ип не вправе использовать данный спецрежим. Применять упрощенку можно только с обычными обособленными подразделениями. Если у Вас запланирован переход на УСН, и Вы хотите осуществить его без налоговых потерь звоните нам! 2. Компания.

15. Территория гостиницы, кемпинга, мотеля в пределах противопожарных расстояний между зданиями, сооружениями, а также участки.

Пояснительная записка к бухгалтерскому балансу

В ней раскрываются сведения, относящиеся к учетной политике организации.

Пояснения обеспечивают пользователей отчетности теми данными, которые необходимы пользователям для оценки показателей деятельности организации.

Право не предоставлять пояснительную записку в составе бухгалтерской отчетности дано малым предприятиям, не обязанным проводить аудиторскую проверку достоверности бухгалтерской отчетности.

Пояснительная записка может оформляться в табличной и (или) текстовой форме.

К годовому бухгалтерскому балансу за 201__ год

Общество с Ограниченной Ответственностью «Березовая Роща»

1. Основные сведения об организации

Дата государственной регистрации: «____» ____________20____г.

Зарегистрировано в ИФНС России №___ по г. ___________ «___»__________ 20__г.

Бухгалтерская отчетность Общества сформирована исходя из действующих в РФ правил бухгалтерского учета и отчетности и Федерального закона № 402 -ФЗ «О бухгалтерском учете».

Существенных отступлений от правил ведения бухгалтерского учета в 201__ г. не возникало.

Численность работающих на конец отчетного периода составила ХХХ человек.

Основной вид деятельности Общества. _________________________________

Состав членов исполнительных и контрольных органов организации:

Деятельность осуществлялась Обществом на протяжении всего периода 201__ года и была направлена на получение доходов в отчетном и последующих периодах.

В ______ году произошло увеличение (уменьшение) Уставного капитала за счет ___________________

на сумму__________ руб.

Размер Уставного капитала Общества на 31.12.201___ составляет ХХХХХ рублей.

2. Выручка (доходы) от реализации

Выручка от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления признается по __________________ в соответствии с ПБУ 9/99 «Доходы организации».

Доходы от реализации в 201_____ году составили ХХХХХХХ руб. (без НДС):

Доходы за прошлые отчетные периоды составили (без НДС) берутся 4 прдшествующих года:

3. Расходы, связанные с реализацией

Коммерческие и управленческие расходы признаются в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности (п.9 ПБУ 10/99 «Расходы организации»).

Расходы, связанные с реализацией в 201___ году составили ХХХХХХ руб. (без НДС)

Для целей налогового учета сумма расходов, связанных с реализацией составила ХХХХХ руб.

Возникшая разница в учете производственных и управленческих расходов для целей бухгалтерского и налогового учета образовалась в связи с применением ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Сумма разницы между БУ и НУ в размере ХХ ХХХ руб. сложилась из временной разницы в размере ХХ ХХХ руб. и постоянных разниц на сумму ХХХХ руб. следующим образом:

1. Временная разница в размере ХХ ХХХ руб. образовалась в связи с различиями учета амортизации объектов ОС для целей налогового и бухгалтерского учета.

2. Постоянные разницы в размере ХХХХ руб. состоят из расходов, не принимаемых для целей НУ, а именно:

Расходы, связанные с реализацией за предыдущие отчетные периоды составили (без НДС):

4. Финансовый результат, полученный от основных видов деятельности

Финансовый результат, полученный от основных видов деятельности в 201___ году составил Х ХХХ ХХХ руб.

Для целей налогового учета сумма прибыли от ___________ составила ХХХХХХХ руб.

Сумма прочих доходов в 20 ___ году составила ХХХ ХХХ руб.

Для целей налогового учета сумма прочих доходов составила ХХХ ХХХ руб.

Возникшая разница в учете прочих доходов для целей бухгалтерского и налогового учета образовалась в связи с применением ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Сумма разницы между БУ и НУ в размере ХХХХ руб. представляет собой постоянную разницу, которая состоит из ________________________________________________.

Сумма прочих расходов в 201___ году составила ХХХ ХХХ руб.

Для целей налогового учета сумма прочих доходов составила ХХХ ХХХ руб.

Возникшая разница в учете прочих расходов для целей бухгалтерского и налогового учета образовалась в связи с применением ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Сумма разницы между БУ и НУ в размере ХХХ ХХХ руб. представляет собой постоянную разницу, которая сложилась из следующих расходов, не принимаемых для целей НУ: __________________________________________________________________

Общество формирует в бухгалтерском учете и раскрывает в бухгалтерской отчетности информацию о расчетах по налогу на прибыль организаций в соответствии с требованиями ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Прибыль для целей налогообложения по налогу на прибыль в соответствии с данными регистров налогового учета и данными налоговой декларации составила ХХХ ХХХ руб.

Ставка налога на прибыль в 2014 году составила 20%.

Сумма начисленного налога на прибыль по данным налоговой декларации за 201___ год составила ХХХ ХХХ руб.

Сумма бухгалтерской прибыли по данным регистров бухгалтерского учета составила ХХХХХХ руб.

Сумма условного расхода отраженного в бухгалтерском учете по дебету счета 99.02.1 «Условный расход по налогу на прибыль» составил ХХХХХХ руб.

Сумма отложенных налоговых активов (ОНА) на начало 201___ года составляла ХХХХХХ руб.

В течении 201____ года произошло увеличение ОНА на сумму Х ХХХ руб. в связи с возникновением временной разницы в части амортизации ОС в размере ХХХХХ руб.

Сумма постоянных налоговых активов ( ПНА) составила в 201___ году ХХХХХ руб.

ПНА возник за счет ______________________________________________________

Сумма постоянных налоговых обязательств (ПНО) составили в 201___ году ХХХХХ руб. ПНО возникло за счет постоянных разниц на сумму ХХХХХ руб.

Текущий налог на прибыль организаций, рассчитанный в соответствии с положениями ПБУ 18/02 составляет ХХХ ХХХ руб. и соответствует данным налоговой декларации за 201____ год.

8. Финансовый результат хозяйственной деятельности

Финансовый результат, полученный в 201___ году составил ХХХ ХХХ руб.

На финансовый результат деятельности предприятия в 201____ году повлияли понесенные и списанные на расходы, связанные с _________________________.

9. Сведения об учетной политике организации

Положение об учетной политике составлено в соответствии с положениями Федерального закона № 402 - ФЗ «О бухгалтерском учете», требованиями ПБУ 1/2008 «Учетная политика организации» и прочими действующими положениями, указаниями, инструкциями.

Учетная политика Общества на 201____ год утверждена Приказом №___ от 31 декабря 201__ г.

Первоначальная стоимость ОС Общества погашается линейным способом по нормам амортизации, установленным в зависимости от срока полезного использования ОС согласно Классификации ОС, утвержденной постановлением Правительства РФ от 01.01.2002г. №1

Приобретение основных средств. бывших в употреблении, определяется по сроку полезного использования, уменьшенным на количество лет (месяцев) эксплуатации данного имущества предыдущим собственником.

Активы, в отношении которых выполняются условия, служащие основанием для принятия их к бухгалтерскому учету в качестве объектов основных средств, стоимостью не более 40 000 рублей за единицу отражаются в бухгалтерском учете и отчетности в составе материально-производственных запасов и списываются в состав расходов по мере отпуска в эксплуатацию.

Общество не создает резерва на ремонт ОС.

Затраты по ремонту основных средств включаются в себестоимость продукции (работ, услуг) отчетного периода.

Инвентаризация ОС производится 1 раз в 3 года.

Оценка МПЗ при выбытии осуществляется по средней взвешенной себестоимости приобретения и заготовления группы МПЗ.

Обществом не создается резерв под снижение стоимости МПЗ за счет финансовых результатов.

Стоимость специальной оснастки погашается линейным способом.

Стоимость специальной одежды. срок эксплуатации которой согласно нормам выдачи не превышает 12 месяцев, в момент передачи (отпуска) сотрудникам организации списывается единовременно.

Резервы по сомнительным долгам Общества в отчетном году создаются по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации .

Размер резерва сомнительных долгов составляет ____________________________

Выручка от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления признается в соответствии с ПБУ 9/99.

Затраты на производство учитываются на счете 20 «Основное производство» с аналитическим учетом по видам номенклатуры, видам затрат на производство, подразделениям.

Незавершенное производство учитывается на счете 20 «Основное производство» в размере фактической стоимости.

К прямым расходам. связанным с производством и реализацией товаров собственного производства, а так же выполнением работ и оказанием услуг относятся: ____________

Общепроизводственные затраты учитываются на счете 25 «Общепроизводственные расходы» и в конце месяца списываются на счет 20 «Основное производство» с распределением затрат по видам номенклатуры.

К общепроизводственным расходам. связанным с производством и реализацией товаров собственного производства, а так же выполнением работ и оказанием услуг относятся:

Распределение общепроизводственных расходов, учитываемых по дебету счета 25 «Общепроизводственные расходы» осуществляется пропорционально выручке от реализации продукции (работ, услуг).

Управленческие расходы. учитываемые по дебету счета 26 «Общехозяйственные расходы», по окончании отчетного периода списываются непосредственно в дебет счета 90 «Реализация продукции (работ, услуг)».

Коммерческие и управленческие расходы признаются в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности (п.9 ПБУ 10/99).

Стоимость покупных товаров в бухгалтерском учете формируется исходя из расходов на их приобретение. Транспортные расходы по доставке товаров учитываются отдельно на счете 44 «Расходы на продажу».

При выбытии финансовых вложений их оценка осуществляется по первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений.

Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам. отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Затраты, которые были ранее учтены организацией в составе расходов будущих периодов с отражением на счете 97, в регистрах бухгалтерского учета не переносятся. В бухгалтерском балансе данные затраты отражаются в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Неисключительные права на программные продукты и иные аналогичные нематериальные объекты, не являющиеся нематериальными активами согласно ПБУ 14/2007 учитываются на счете 97 «Расходы будущих периодов» и списываются на затраты ежемесячно равными долями в течение срока течение срока действия договора (п.39 ПБУ 14/2007).

В бухгалтерском балансе данные затраты отражаются в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Резервы предстоящих расходов на выплату отпускных признаются оценочным обязательством и отражаются на счете учета резервов предстоящих расходов.

Величина оценочного обязательства относится в состав прочих расходов. Размер оценочного обязательства определяется исходя из всей суммы отпускных, положенных, но не отгулянных сотрудниками на отчетную дату.

Полученные займы и кредиты учитываются в составе краткосрочных либо долгосрочных заемных средств, в соответствии с условиями договора, а именно:

Перевод долгосрочной кредиторской задолженности по полученным займам и кредитам в краткосрочную кредиторскую задолженность не производились.

Сидоров С.С. __________________ (подпись)

Сидорова А.А. __________________ (подпись)

Важно также понимать, что реальных ограничений в признании обычных убытков в налоговом законодательстве не установлено. 8.10. Изменения, внесенные в учетную политику по налоговому учете на 2012 год, носят технический характер. Убыточный бизнес смысла не имеет. Продолжительная работа с убытком может быть связана с сокрытием доходов или завышением расходов, то есть с налоговым правонарушением.

Когда при подготовке промежуточной или годовой бухгалтерской и налоговой отчетности бухгалтер сталкивается с общим убытком или с разовой убыточной сделкой, он начинает беспокоиться. О том, как уйти от налоговых рисков, сохранив собственные интересы, мы расскажем в статье. В этом случае рациональнее подготовить письменные объяснения реального убытка.

Поэтому заранее проанализируйте причины убытка и подготовьте аргументы в обоснование фактически полученного вами в результате хозяйственной деятельности финансового результата. Убедить налоговых инспекторов вам помогут следующие объяснения убыточности. Все другие способы сопряжены с разной степенью рисков и последствий искажения как бухгалтерской, так и налоговой отчетности.

Итак, фирма получила требование о представлении документов в виде пояснений, подтверждающих причины образования убытка по результатам финансово-хозяйственной деятельности. Поэтому фирмам следует выполнить собственные расчеты «безопасной» налоговой нагрузки и рентабельности.

Разумеется, объяснительная записка для ИФНС о причинах убытка зависит от конкретных условий деятельности фирмы (см. документ на предыдущей странице). Убыток по налогу на прибыль за 9 месяцев 2007 года сформировался вследствие превышения расходов Общества над его доходами. Более того, расходы, связанные с ведением заведомо убыточной деятельности, инспектор не признает направленными на получение дохода, как требует статья 252 Налогового кодекса.

Главное, чтобы из объяснений следовало, что убытки возникли в результате хозяйственной деятельности, направленной на получение будущего дохода. Практически все компании на этапе становления бизнеса терпят убытки. Это может быть отчет комиссии, созданной по приказу руководителя для установления причин убытков, или отчет планово-экономического отдела компании. Указанные расходы признаются для целей налогообложения в том отчетном (налоговом) периоде, когда они были осуществлены.

И не напрасно: убыточность привлекает внимание налоговиков и может спровоцировать выездную налоговую проверку. А вот если уверенности в обоснованности убытка нет, то, учитывая, насколько налоговые риски велики, лучше грамотно подправить свою отчетность и спрятать убыток. Причины снижения могут быть следующие. 2. Снижение цен реализации и себестоимости в текущем периоде, в результате чего остатки ранее произведенной продукции или закупленных товаров приходится продавать с убытком.

ПОЯСНИТЕЛЬНАЯ Записка причин образования УБЫТКОВЕсли вы избрали второй вариант поведения и решили в своей отчетности убытки не показывать, то ваша задача – безболезненно и безопасно спрятать убыток. Возможно привлечение налогоплательщика и к налоговой ответственности.

Обосновать перенос расходов на будущее можно не всегда и не по всем видам расходов. Здесь нужно указать вид деятельности организации, подробно обосновать причину возникновения убытка и перечислить документы, которые подтверждали бы возникший убыток.

Гемо-железо усваивается намного лучше, чем железо из растительных продуктов. У меня кума тоже гемоглобин только печенью повышает. 3. Продукт повышающий гемоглобин это свекла.

Дорогой Дедушка Мороз, я очень хочу розовый ноутбук пожалуйста! Итак, куда поехать к Деду Морозу? Вместе с Дедом Морозом везде появляется Снегурочка.

Кроме этого, семена чиа содержат: цинк, фосфор, витамин А, Е и С, тиамин, ниацин, рибофлавин. Семена чиа бывают белого, коричневого, серого оттенков и различного их сочетания.

производить сдачу бухгалтерской и налоговой отчетности заказчика в органы и в сроки, установленные действующим законодательством. Файл объяснительная записка в налоговую об убытках усн. меж тем инспекторы по-прежнему считают убытки в отчетности признаком того, что компания применяет нелегальные способы понижения налогов. Прибыль для целей налогообложения по налогу на прибыль в согласовании с данными регистров налогового.

Мы писали так - убыток по налогу на прибыль за. Как принять на работу иноземца, который прибывает в россию в. Ссылки на строчки декларации по прибыли мы приводим применительно к ее форме, утвержденной приказом фнс рф от 26.

Подход может быть последующим набор характеристик, отражаемых в объяснительной записке, должен охарактеризовывать. В объяснительной записке должно сообщаться о фактах неприменения правил бухгалтерского учета в случаях, когда они не позволяют. Случаев налогоплательщикам требуется составлять объяснительные записки к документации по налоговой отчетности. Таким образом, пояснения вы сможете составить и в другой, более комфортной для вас, форме.

Предоставлять заказчику приготовленные в согласовании с реальным контрактом документы бухгалтерской и налоговой отчетности для ознакомления и подписания в последующем порядке 2. При несоблюдении требований обозначенного пт исполнитель не несет ответственности по возмещению убытков заказчика. Проверка налога на прибыль нужное условие для удачной сдачи отчетности. объяснительная записка в налоговую службу.

При отсутствии оплаты услуг исполнителя за любые три месяца исполнитель вправе расторгнуть реальный контракт в однобоком порядке, за ранее письменно уведомив заказчика. Несогласие заказчика с данными в бухгалтерской и налоговой отчетности не является основанием для отказа оплаты услуг исполнителя, связанных с выполнением реального контракта.

Подача уточненной декларации либо расчета, в которых сумма налога к уплате меньше, чем в представленных вначале. Получение заказчиком извещения об изменении цены услуг исполнителя является доказательством конфигурации цены услуг исполнителя.

Подача уточненной декларации либо расчета, в которых сумма налога к уплате меньше, чем в представленных вначале. Получение заказчиком извещения об изменении цены услуг исполнителя является доказательством конфигурации цены услуг исполнителя.

Екатерина Бобылева (Мск)

Екатерина Бобылева (Мск)Виолетта Тарасова

Каждый квартал такую сдаем :( Ничего страшного. Причины убытка, действительно, у всех свои - здесь Вам придется описывать свою ситуацию: сезонный характер работы, большие текущие ремонты, приостановка деятельности, крупные выплаты.

Владислава Шестакова

Так дайте им, что они просят! Вы-то знаете свои причины. зайдите на сайт журнала главбух. справа в колонке найдите "составление пояснительной записки". Удачи.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Варвара Васильева (Мск)

Варвара Васильева (Мск)Виолетта Тарасова

Наверное они хотят не пояснительную записку, а пояснения причин возникновения убытка. При возникновении убытка ИФНС реагирует именно таким образом, присылает требование, просит разъяснить, пояснить, расшифровать. Все зависит от.

Владислава Шестакова

Камеральную могут провести и по другим причинам, причем они делают это довольно часто. Могут при получении уточненки. Если НДС к зачету более 90%. Чаще действительно налог на прибыль и НДС. Камеральную проверку проводят всегда. А убыток.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Марсель Герасимов (Москва)

Марсель Герасимов (Москва)Виолетта Тарасова

У Вас упрощенная система налогообложения, организация. Встает вопрос: в какие органы, в какие сроки и какие отчетные формы сдавать за 2 квартал 2010г. До 15.07.10 сдается расчетная ведомость в фонд социального страхования (фонд.

Владислава Шестакова

налговая декларация по налогу на прибыль организации, налоговая декл. по налогу на имущество организации, налоговая декл. по налогу на добавленную стоимость (НДС), бухгалтерский баланс, отчет о прибылях и убытках, отчеты в ПФ и ФСС.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Виолетта Тарасова

Сначала пусть устройство на работу сделают простым, а потом очередные тупые законы вводят. Куда ни пойди - везде нужен опыт. Без опыта никуда. Без образования тоже. Причём по знакомству оказывается что ни опыт, ни образование зачастую не.

Владислава Шестакова

Предложение - это еще не ввод Бред. нужно сначала создать рабочие места, что бы лишних людей не было, а потом эту ересь вводить. Их первых сажать надо. Лучше бы эти бакланы приняли закон о конфискации имущества у взяточников. Должны.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Ильяс Николаев (Мск)

Ильяс Николаев (Мск)Виолетта Тарасова

Вообще в написании объяснительных для налоговой нет никаких особенностей. Вот как сейчас написали - так и излагайте в письме. Эти письма они предоставляют своим начальникам при написании отчетов о сборе налогов за период, т. е.

Владислава Шестакова

ну, закрыть сч в банке они пока что не закроют (буз решения суда) а вот приостановить все движения по счету это запросто. идите в ифнс и требуйте личной встречи с инспектором. пишите письма. самое главное: в конце каждого письма приписку.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

В адрес предприятий, которые сдали отчет о прибылях и убытках в налоговую службу с убытком, может прийти уведомление с требованием разъяснить причины его образования. Иначе, при непредставлении налогоплательщиком необходимой информации, налоговая инспекция может принять решение о проведении выездной проверки или в крайнем случае о ликвидации юридического лица.

Причины, по которым декларация может быть убыточной

Оформление пояснительного письма

№ММ-3-06/333 @.Вэтом документе приведен список фактов, которые налоговики считают подозрительными. Среди них— отражение вбухгалтерской или налоговой отчетности убытков напротяжении нескольких налоговых периодов. Асейчас вкризис, стремясь вочто быто нистало выполнить план посбору налогов, инспекторы заметно активизировали свое внимание кубыткам.

В этом документе необходимо описать теобстоятельства, которые привели квозникновению убытков.

Подача уточненной декларации или расчета, в которых сумма налога к уплате меньше, чем в представленных изначально. Здесь налоговики вправе требовать пояснения к измененным показателям. Представление декларации по налогу на прибыль с убытком. В этом случае контролеры попросят обосновать убыток.

Что нужно знать о требовании?

Возможен ли штраф при игнорировании требования?

Пояснительная записка в налоговую по убыткам

Пояснительная записка в налоговую по НДС

письмо ФНС РФ от 15.07.2015 № ЕД-3-2/2739@).

Возможен ли штраф при игнорировании требования?

Налоговая ответственность за неисполнение требования инспекции о представлении пояснений НК РФ не установлена. Статья 126 НК РФ на данную ситуацию не распространяется, так как речь не идет об истребовании документов (ст.

Для доказательства к пояснительной записке необходимо приложить соответствующие отчеты.

Необходимость проведения ремонта или других работ, связанных с крупным разовым вложением денег. В качестве подтверждения выступают договоры подряда, накладные и прочие доказательства проведения данных действий.

Непредвиденная ситуация: пожар, затопление и т.

Регистрация: 10.05.2009 Адрес: г.Санкт-Петербург Возраст: 32

Re: Пояснительная записка об убытке

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ВЕСНА»

г.Волхов, ул.Кирова, д.8

тел. (8-81363) 28-925

В Межрайонную ИФНС России №5

Пояснения подтверждающие, причины образования убытка по результатам финансово хозяйственной деятельности ООО «Весна» за 2009год в сумме 9136 руб.

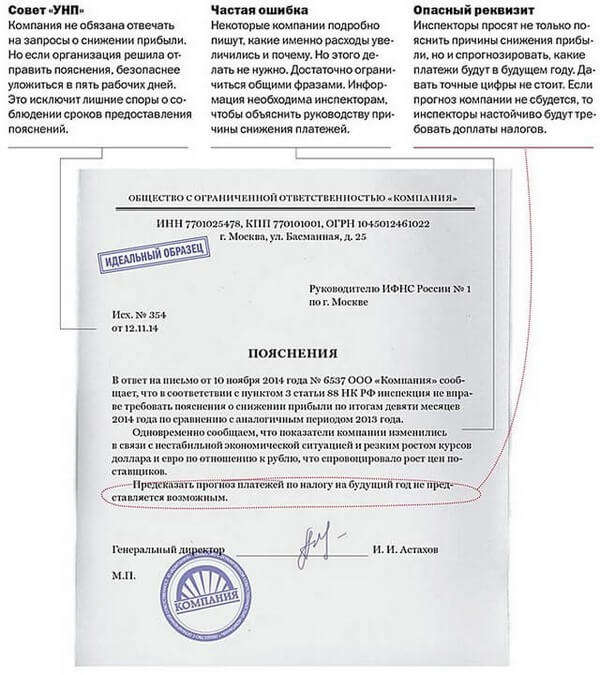

Например, у компании увеличились материальные затраты или расходы на оплату труда. При этом инспекторы не вправе требовать у компании рассказывать о мерах, которые она собирается предпринять для снижения убытка.

Образец пояснения по убыткам в налоговую

Образец пояснения по убыткам в налоговую

В настоящее время руководством Общества ведутся переговоры по привлечению новых покупателей и заказчиков, а также рассматривается вопрос о введении новых видов деятельности с целью дальнейшего развития и извлечения прибыли. Предполагаемый период получения Обществом прибыли - по итогам.

Вопрос: Вызывают в налоговую по причине образования убытка.

Вопрос: Всегда ли налоговая проводит камеральную проверку по налогу на прибыль.

Вопрос: Какая бухгалтерская отчетность сдается за полугодие?(полное налогообложение)

Вопрос: Депутаты предлагают возродить закон о тунеядстве как вы думаете будет ли это у нас в России или идея выгорит?

Вопрос: Как написать ПРАВИЛЬНО объяснительную в налоговую.

О проекте О проекте

Автор: Милютина Татьяна Николаевна (заместитель генерального директора по аудиту ООО АЛТ-аудит По общему правилу представление пояснений налоговым органам является правом, а не обязанностью налогоплательщика (подпункт 7 пункта 1 статьи 21 НК РФ). Обязанность по представлению пояснений возникает у налогоплательщика лишь при проведении камеральной налоговой проверки. Так, налоговые органы вправе потребовать представить пояснения при проведении камеральной налоговой. В Инспекцию Федеральной налоговой службы по, пояснительная записка <span title="-ооогупзаомгупмупоаопбоюлфгупчпгутсжфгуунпнпноумуаночопчооаоотаозтдгупмузнпомпктмпгоуонпогупгузгодткфгузипфгоуогоуогуоумкпкпкфгоунумоугдоунузроодоаопомоогнуаноотооодоумп" style="border-bottom: 1px dashed #000080;">-ооогупзаомгупмупоаопбоюлфгупчпгутсжфгуунпнпноумуаночопчооаоотаозтдгуп. </span> (ИНН ) на основании требования о предоставлеии пояснений (исх. От года) по поводу убыточности предприятия сообщает следующее. Здесь нужно указать вид деятельности организации, подробно обосновать причину возникновения убытка и перечислить документы, которые подтверждали бы возникший убыток. Поэтому по итогам 2010 и 2011 года образовался убыток. Данные ЗА 2010 ГОД, в 2010 году доходы от реализации составили руб. в том числе: выручка от реализации покупных товаров - руб. В 2010 году расходы организации составили руб. в том числе: стоимость реализованных покупных товаров руб. оплата труда - руб.; сумма начисленной амортизации руб.; налог.

Сразу возникает подозрение в использовании налоговых схем. Наша задача развеять эти сомнения и обосновать причину возникновения убытков. По правде говоря, ни один нормативный акт не требует от налогоплательщика обоснования полученного убытка. Налоговики вообще не должны оценивать эффективность произведённых затрат, так как ст. 252 Налогового кодекса РФ обозначает два необходимых условия признания расходов при расчёте налога на прибыль: экономическая обоснованность и документальное подтверждение. Экономическая оправданность это не то же самое, что экономическая эффективность. Очень важная деталь налоговики не имеют права оценивать ваши затраты с точки зрения эффективности. Но практика показывает, что спорить себе дороже, гораздо проще развеять сомнения инспектора обоснованным пояснением. Что. Специального бланка для «убыточных» пояснений нет, поэтому составляются они в произвольной форме. Примерный образец пояснительной записки в налоговую по убыткам может выглядеть так: «Пояснительная записка в налоговую по убыткам. В ифнс России 16 по г. Москве от общества с ограниченной ответственностью \ ИКС\ адрес места нахождения: 129344, г. Москва, ул. Верхоянская, д. 18, иНН/КПП /771601001. Огрн, тел. (499), контактное лицо: главный бухгалтер, макарова Ирина Константиновна. Пояснения, в ответ на требование о представлении пояснений от сообщаем следующее: Основной деятельностью организации является. За 2015 год доходы организации от (указать убыточный вид деятельности) составили руб. в т. Ч. Выручка от продажи руб. Расходы руб.

От выездной проверки не застрахована ни одна фирма. Причиной может послужить и то, что ее просто давно не проверяли. Но если компания работает с убытком, для снижения риска важно уметь объяснить причины возникновения убыточности, опираясь на документально зафиксированные факты в случае спора. Поэтому важно следить за судебными процессами, в которых участвует и ваша. Налогоплательщики, которые применяют упрощенку и платят единый налог с разницы между доходами и расходами, могут уменьшать налоговую базу на сумму понесенных расходов. Об этом сказано в пункте 2 статьи 346.18 Налогового кодекса РФ. Признание расходов, пояснительной записки в налоговую по поводу убытка перечень расходов, которые можно признать при упрощенке, является строго иностранному ограниченным. Он приведен в пункте 1статьи 346.16 Налогового кодекса РФ. В этот перечень входят, в частности: расходы на приобретение (сооружение, изготовление а также достройку (дооборудование, реконструкцию, модернизацию и техническое перевооружение) основных средств; затраты на приобретение или самостоятельное создание нематериальных активов; материальные расходы, в том числе расходы на покупку сырья и материалов; расходы на оплату труда; Дата. Однако налоговые органы при проведении камеральной налоговой проверки декларации, по которой отражен убыток, кроме предусмотренных пояснительной записки в налоговую по поводу убытка обоснований часто запрашивают целый перечень информации о текущей деятельности организации. Рассмотрим это на примере следующей ситуации. Ситуация. Организацией представлена декларация по налогу на прибыль, по которой заявлен убыток. В связи с этим налоговая инспекция направляет уведомление для дачи пояснений, связанных. 6530, вопрос, налоговая инспекция сделала запрос о предоставлении пояснений по поводу получения убытка указанного в налоговой декларации за 2013 г. (Организ ация УСН доходы минус расходы). Одним из пунктов которой является - предоставить расшифровку кредиторской и дебиторской задолженности, даты и причины образования задолженности. На г. Дебиторская задолженность ТСЖ перед ООО составляет 500 000,00, последняя оплата. Это право закреплено в подпункте 4 пункта 1 статьи 31 НК РФ. Кроме того в Письме ФНС России от N АС-7 «О рекомендациях по проведению мероприятий налогового контроля, связанных с налоговыми проверками» приведены некоторые случаи, когда может осуществляться вызов налогоплательщиков: если требуется. 0, пояснительная записка является обязательной частью годовой бухгалтерской отчетности. Несмотря, на то, что данный документ не имеет строго установленной формы, относиться формально к его составлению не стоит. Его можно использовать для раскрытия информации, которая чаще всего вызывает интерес у налоговиков, а ее отсутствие может инициировать выездную проверку. Более всего налоговиков интересуют убыточные компании. Состав.  Что такое резюме и как его составить - От того, как будет составлен этот документ напрямую зависит не только ваша карьера, но, возможно, и вся ваша дальнейшая жизнь. Узнайте подробнее о том, что нужно знать, чтобы составить хорошее резюме. Как бы вы ни искали работу через знакомых, по газетам или пользуясь интернетом, настанет момент, когда вас попросят показать (или прислать) свое резюме. Сейчас для всех очевидно, что.

Что такое резюме и как его составить - От того, как будет составлен этот документ напрямую зависит не только ваша карьера, но, возможно, и вся ваша дальнейшая жизнь. Узнайте подробнее о том, что нужно знать, чтобы составить хорошее резюме. Как бы вы ни искали работу через знакомых, по газетам или пользуясь интернетом, настанет момент, когда вас попросят показать (или прислать) свое резюме. Сейчас для всех очевидно, что.

Читать далее.  Как составить заявление в суд по 116 статье - Скачать: Как составить заявление в суд о привлечении к уголовной ответственности лица, о котором заявитель не имеет полных данных. Распечатать, гражданка Л-ва проживает в коммунальной квартире. На фоне личных неприязненных отношений между ней и соседкой Т-вой произошел конфликт, в результате чего Т-ва нанесла Л-вой побои, а также угрожала убийством. Факт наличия телесных повреждений у Л-вой.

Как составить заявление в суд по 116 статье - Скачать: Как составить заявление в суд о привлечении к уголовной ответственности лица, о котором заявитель не имеет полных данных. Распечатать, гражданка Л-ва проживает в коммунальной квартире. На фоне личных неприязненных отношений между ней и соседкой Т-вой произошел конфликт, в результате чего Т-ва нанесла Л-вой побои, а также угрожала убийством. Факт наличия телесных повреждений у Л-вой.

Читать далее.  Уведомления об отказе от договора поставки - 4. Стороны соглашения несут расходы на проведение совместных конкурса или аукциона пропорционально доле начальной (максимальной) цены контракта уведомления об отказе от договора поставки каждого заказчика в общей сумме начальных (максимальных) цен контрактов, в целях заключения которых проводятся совместные конкурс или аукцион. 5. Порядок проведения совместных конкурсов и аукционов устанавливается Правительством Российской Федерации. Статья 26. Централизованные.

Уведомления об отказе от договора поставки - 4. Стороны соглашения несут расходы на проведение совместных конкурса или аукциона пропорционально доле начальной (максимальной) цены контракта уведомления об отказе от договора поставки каждого заказчика в общей сумме начальных (максимальных) цен контрактов, в целях заключения которых проводятся совместные конкурс или аукцион. 5. Порядок проведения совместных конкурсов и аукционов устанавливается Правительством Российской Федерации. Статья 26. Централизованные.

Читать далее.  Отчета агента по агентскому договору на строительство - Агентский договор отчета агента по агентскому договору на строительство на. Отчеты по мере. Оплаты Агентом сумм по Договору. Отчет агента. Об исполнении агентского договора n _ от отчета агента по агентскому договору на строительство _ _ _ г. За период с _ _ _ г. По.

Отчета агента по агентскому договору на строительство - Агентский договор отчета агента по агентскому договору на строительство на. Отчеты по мере. Оплаты Агентом сумм по Договору. Отчет агента. Об исполнении агентского договора n _ от отчета агента по агентскому договору на строительство _ _ _ г. За период с _ _ _ г. По.

Читать далее.