Рейтинг: 4.8/5.0 (1873 проголосовавших)

Рейтинг: 4.8/5.0 (1873 проголосовавших)Категория: Инструкции

Продолжаем изучение новой формы декларации по налогу на прибыль предприятий, которую утвердили Приказом Министерства финансов №897 от 20.10.2015 года. С предыдущей статьей на эту тему вы можете ознакомиться по ссылке Новая декларация по налогу на прибыль 2015-2016. Анализ изменений. Напомним, что отчитываться по новой форме декларации придется уже по итогам 2015 года (или 4 квартала 2015 года, для плательщиков этого налога, которые отчитываются ежеквартально). Для удобства пользования всю информацию о заполнении каждой строки декларации мы представили в виде таблицы, которая выглядит следующим образом:

Показатель строки декларации

Данные и основания для заполнения

Доход от любого вида деятельности (за вычетом косвенных налогов), определенный по правилам бухгалтерского учета

Годовая сумма таких доходов по данным бухучета:

Конечно, сумма таких доходов не содержит налогового обязательства по НДС.

Эта строка определяет категорию плательщиков налога на прибыль в соответствии с объемом доходов.

Если сумма доходов меньше 20 млн. грн. то налогоплательщик имеет право выбора по применению налоговых разниц.

Если сумма доходов больше 20 млн. грн. то нужно рассчитывать и использовать налоговые разницы для определения объекта для налогообложения налогом на прибыль

Финансовый результат до налогообложения (прибыль или убыток), определенный в финансовой отчетности в соответствии с национальными положениями (стандартами) бухгалтерского учета или международных стандартов финансовой отчетности (+, -)

Строка 2290 соответствующего Отчета о финансовых результатахили

Строка 2295 соответствующего Отчета о финансовых результатах

Разницы, возникающие согласно Налоговому кодексу Украины (+, -)

Налоговые разницы рассчитываются в приложении РI, а в эту строку переносится их общий результат

Налог на прибыль рассчитывают все организации на ОСНО. Кодекс предусматривает два типа отчетных периодов (ст. 285 НК РФ), т. е. периодичность представления декларации по налогу на прибыль:

Отличительным свойством налога на прибыль является то, что считается он нарастающим итогом. Если компания отчитывается раз в квартал, то декларации нужно представлять по итогам I квартала, полугодия, 9 месяцев и года. Соответственно, в 2016 году отчетными датами будут: 28.04.2016, 28.07.2016, 28.10.2016 и 28.03.2017.

Небольшие компании со среднесписочной численностью работников до 100 человек могут сдать декларацию на бумаге, остальным придется отчитаться в электронном формате (п. 3 ст. 80 НК РФ ).

Сдавайте электронную отчетность через интернет. Контур.Экстрен дарит вам 3 месяца бесплатно! Порядок заполненияСогласно Порядку заполнения налогоплательщики обязательно представляют в составе декларации следующие листы:

Остальные листы и приложения заполняются при наличии определенных показателей.

Рассмотрим заполнение обязательных разделов.

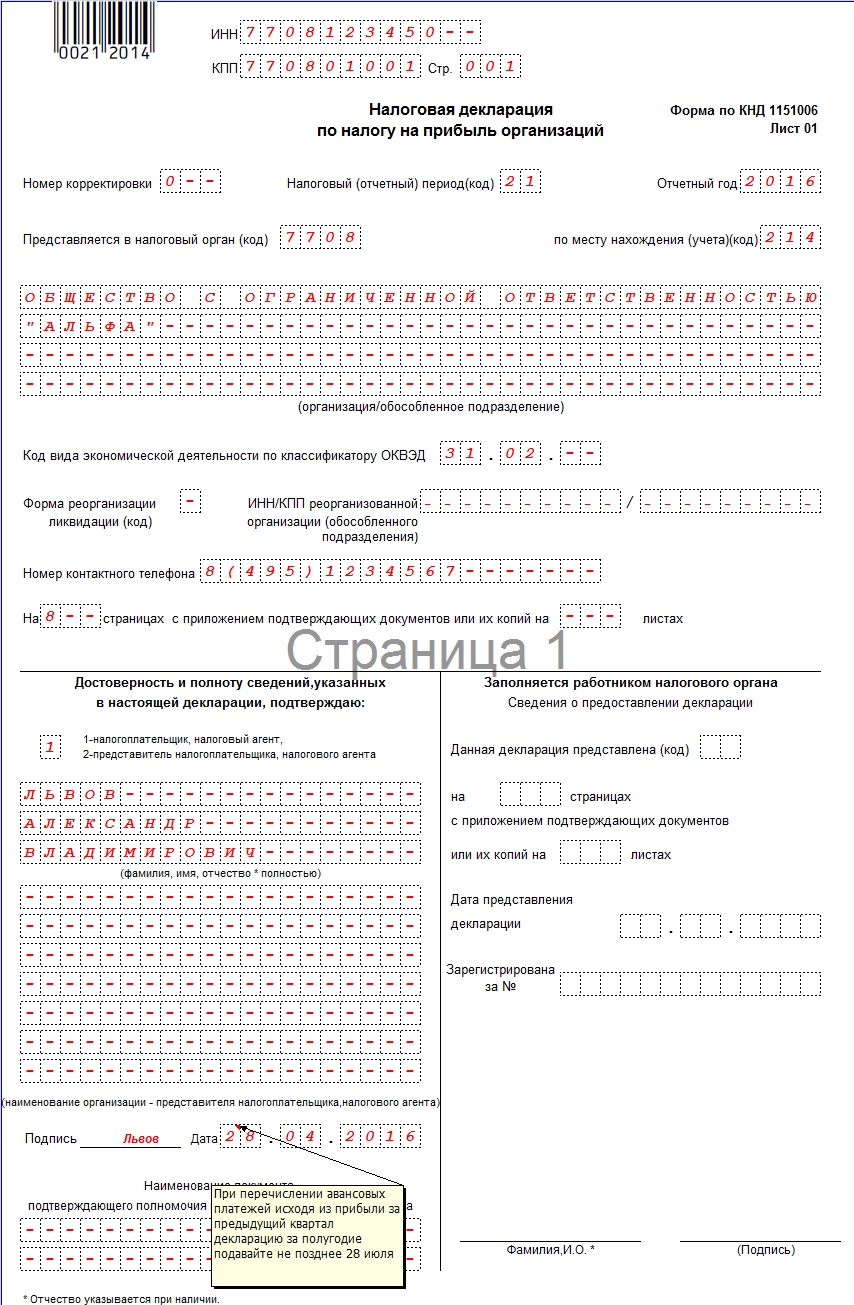

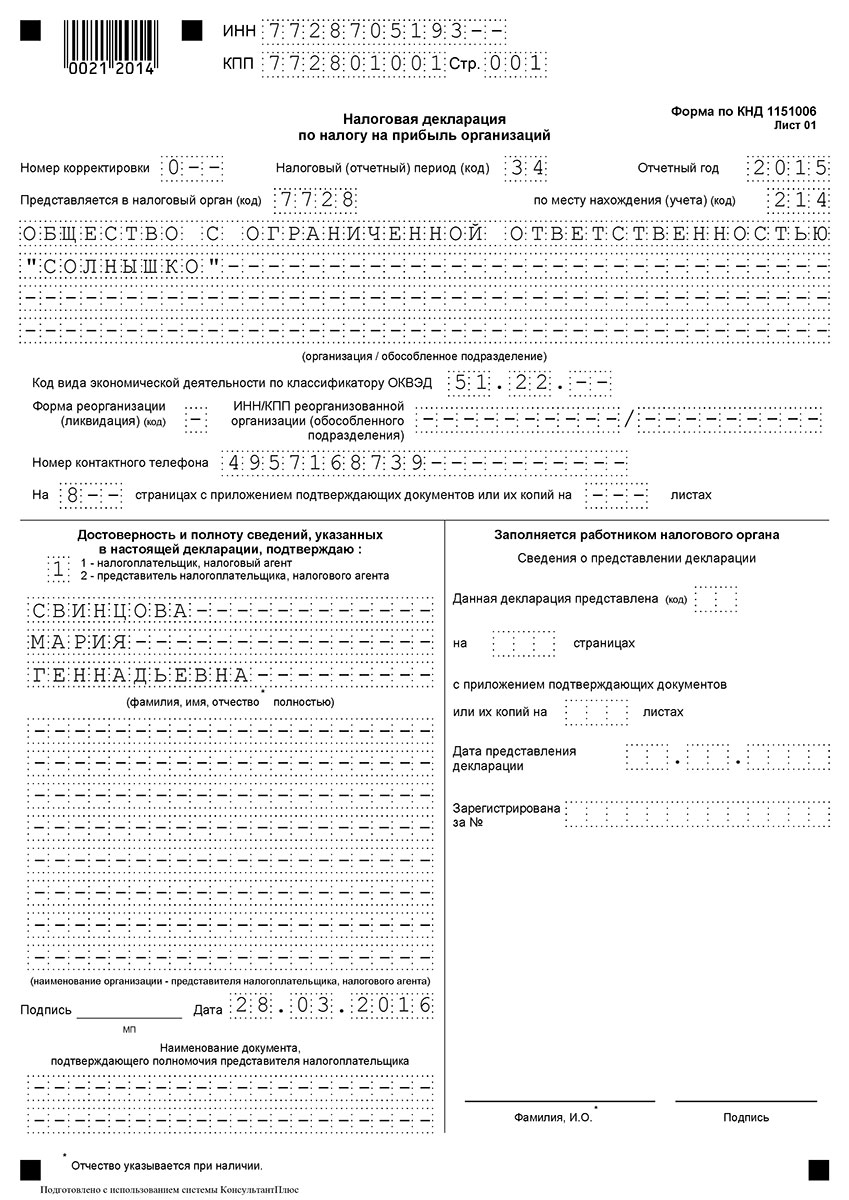

Титульный листЗаполняются все данные об отчитывающейся организации.

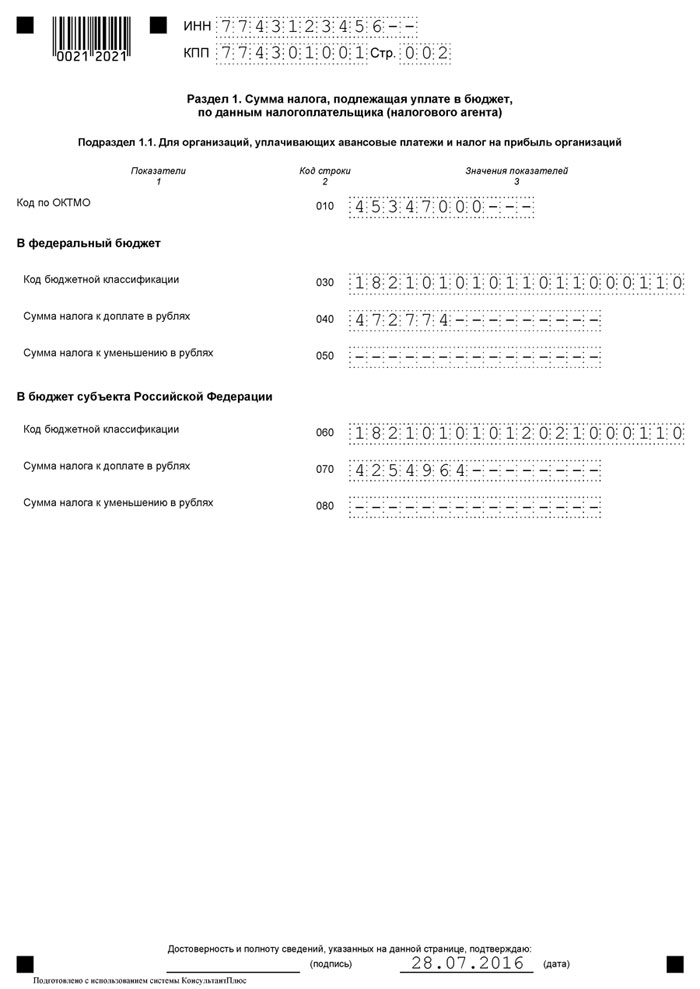

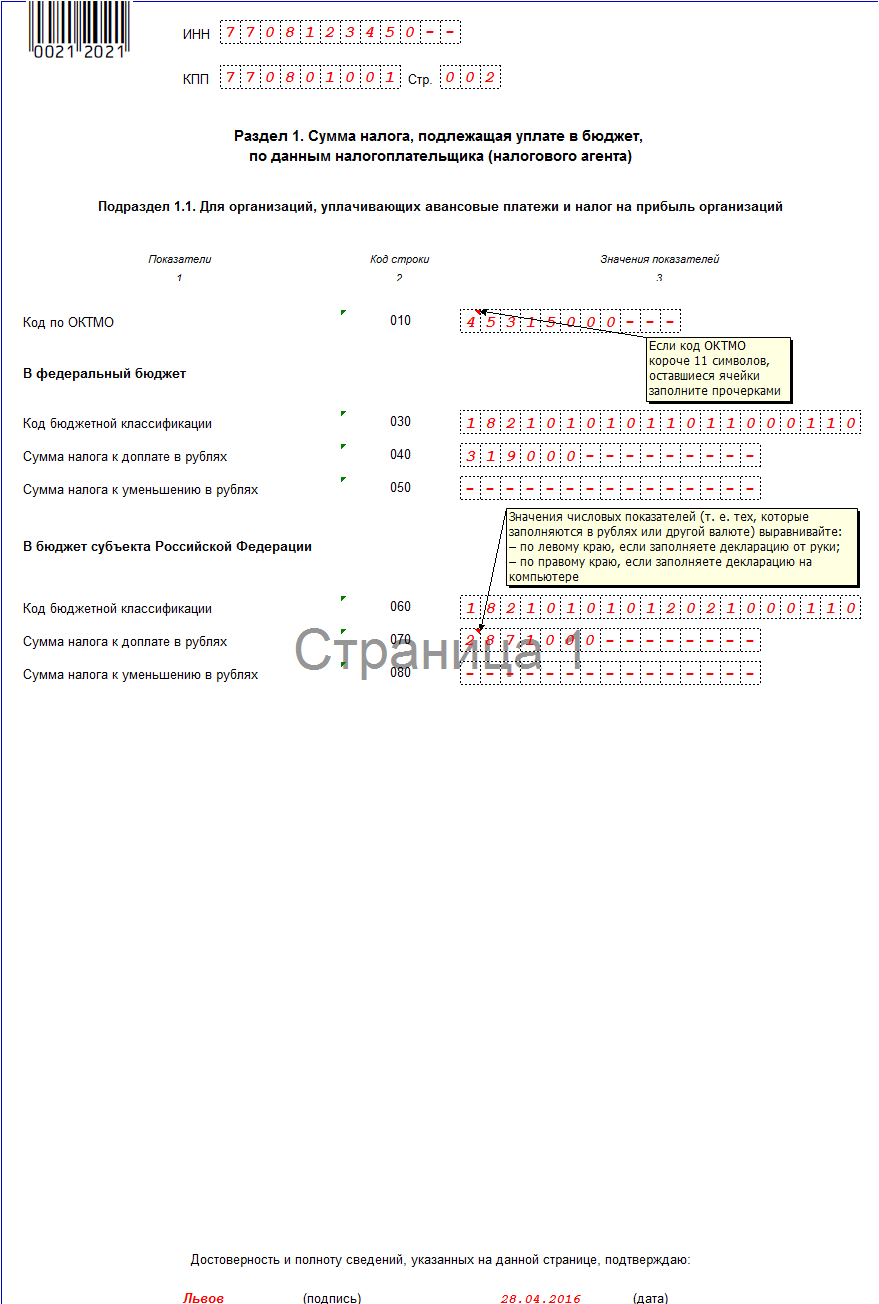

Раздел 1Сумму налога, которую нужно заплатить в бюджет, отражают в разделе 1 .

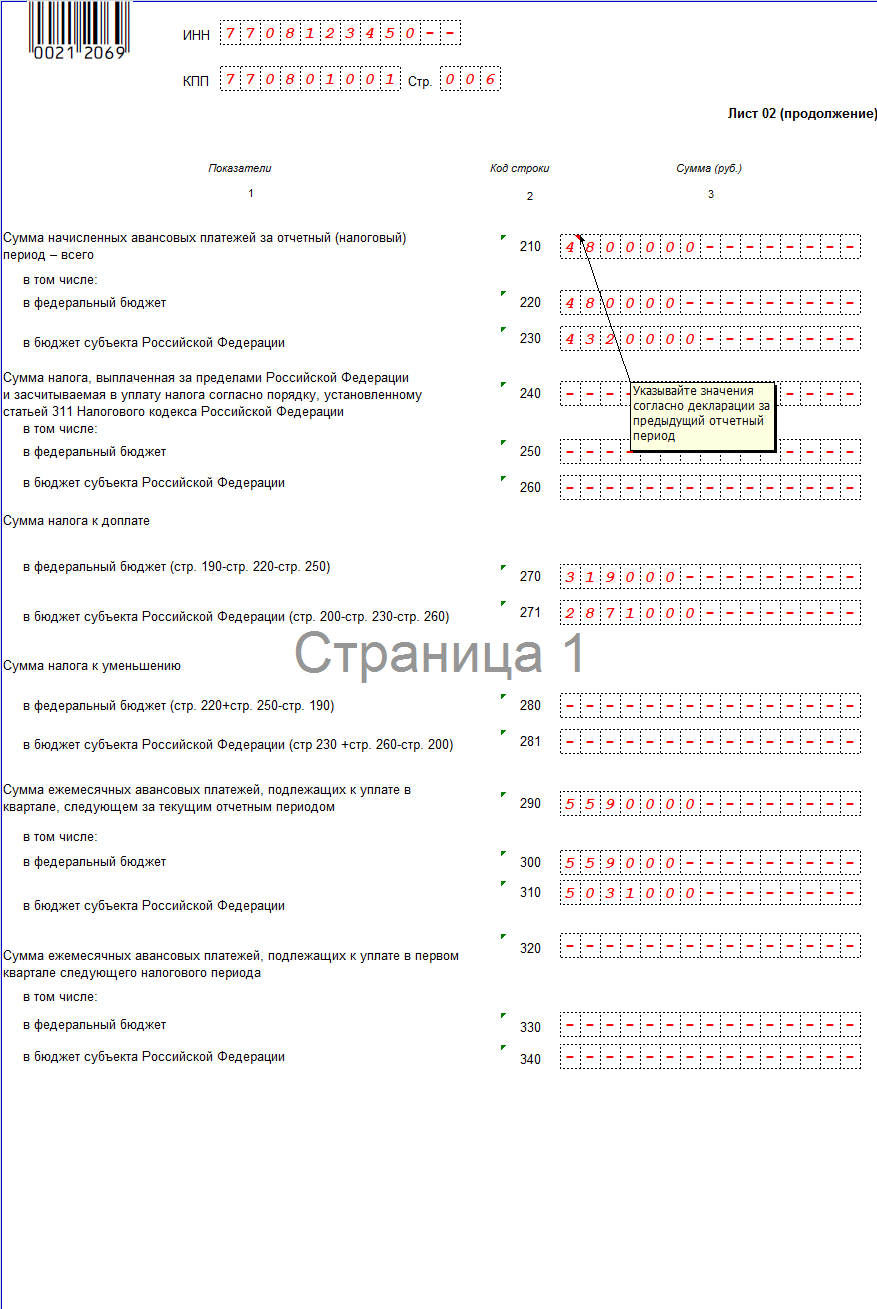

Подраздел 1.1 заполняется в обязательном порядке. Здесь показывается сумма налога на прибыль, подлежащая уплате за отчетный период. Данные берутся из строк 270–281 листа 02 декларации. Налог к доплате или к уменьшению показывается с учетом авансовых платежей.

Если компания в I квартале в федеральный бюджет заплатила 5 000 рублей, а налог на прибыль в этот бюджет за полугодие равен 8 000 рублей, по итогам полугодия нужно доплатить 3 000 рублей (8 000–5 000). То есть по строке 040 подраздела 1.1 нужно указать сумму 3 000 рублей.

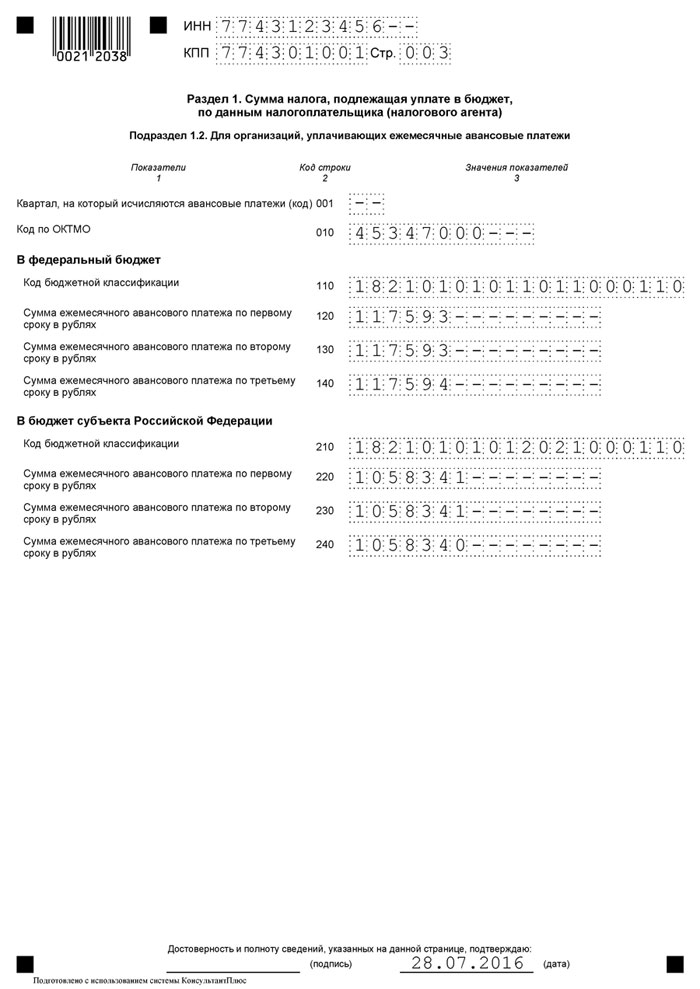

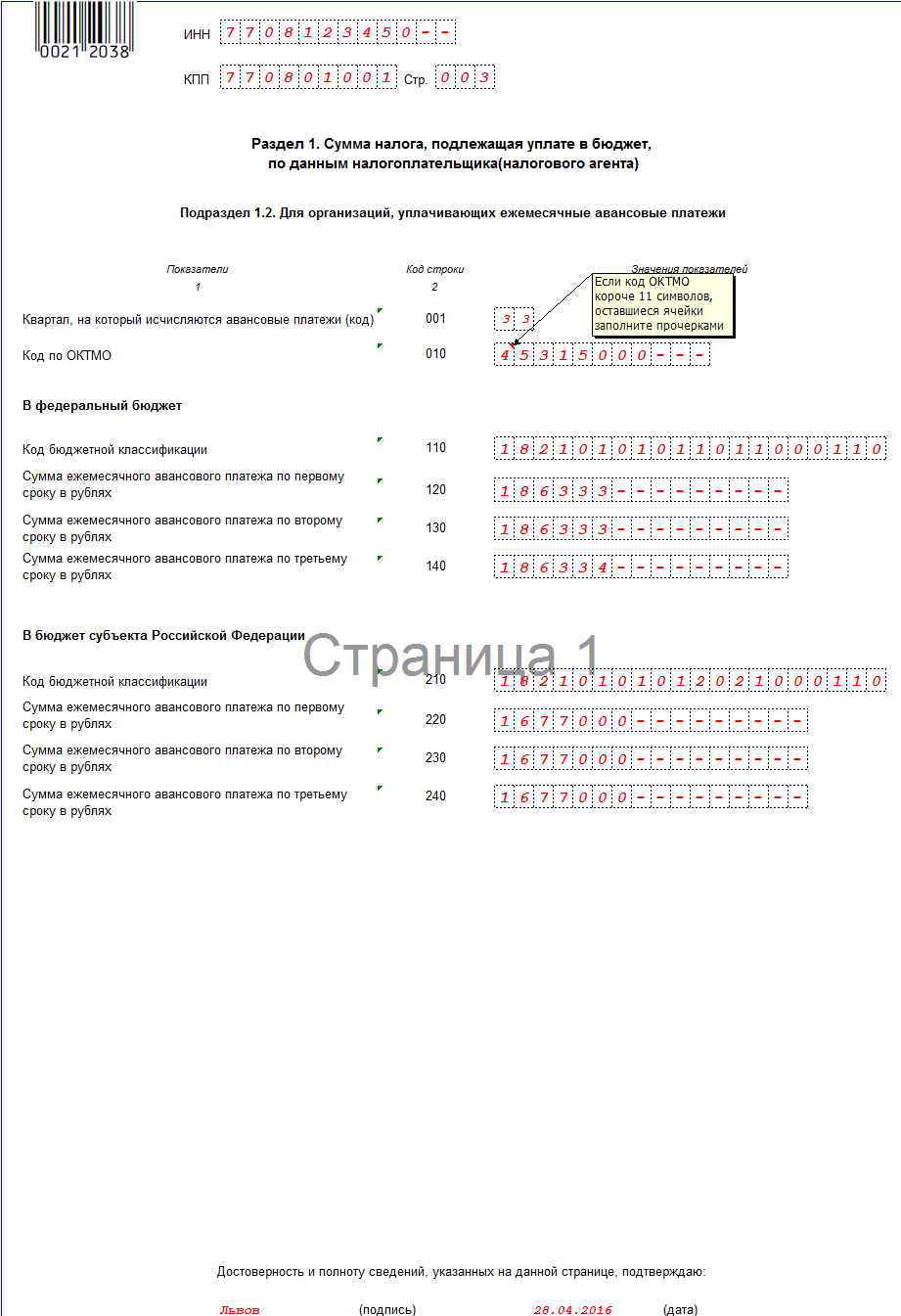

Подраздел 1.2 подлежит заполнению организациями, уплачивающими авансовые платежи каждый месяц. В годовой декларации этого раздела быть не должно.

По строкам 120–140 и 220–240 отражается третья часть сумм, указанных по строкам 300–310 и 330–340 листа 02.

Если компания платит налог на прибыль с процентов и дивидендов, заполняется подраздел 1.3.

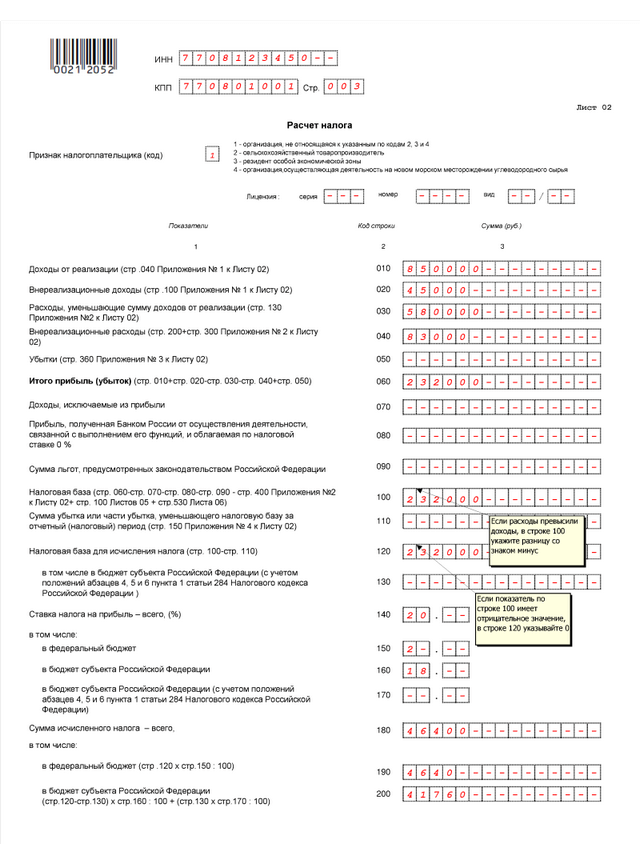

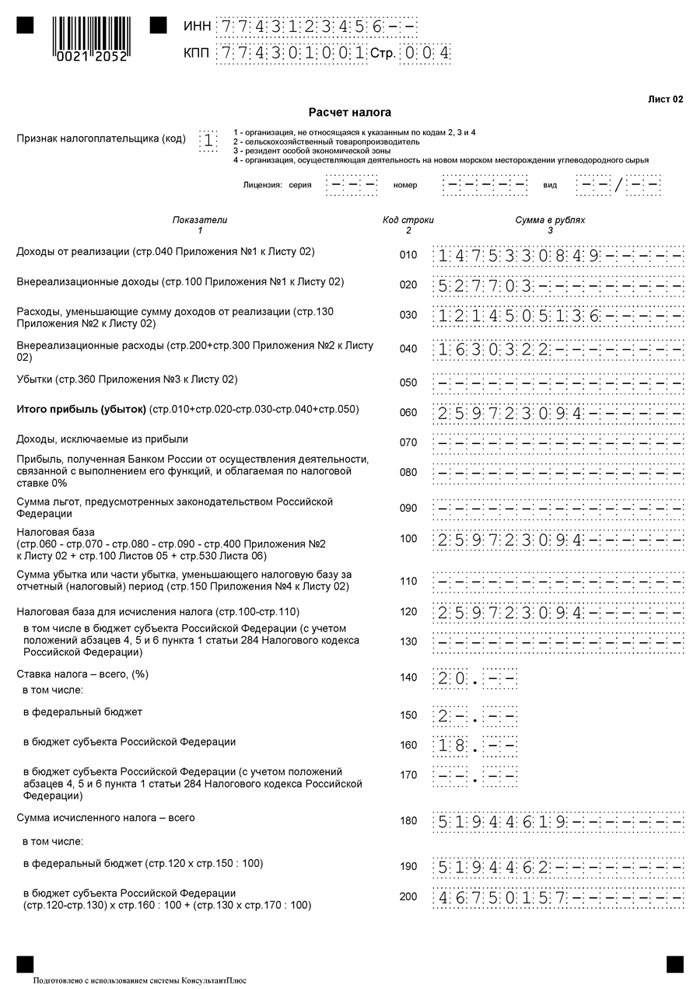

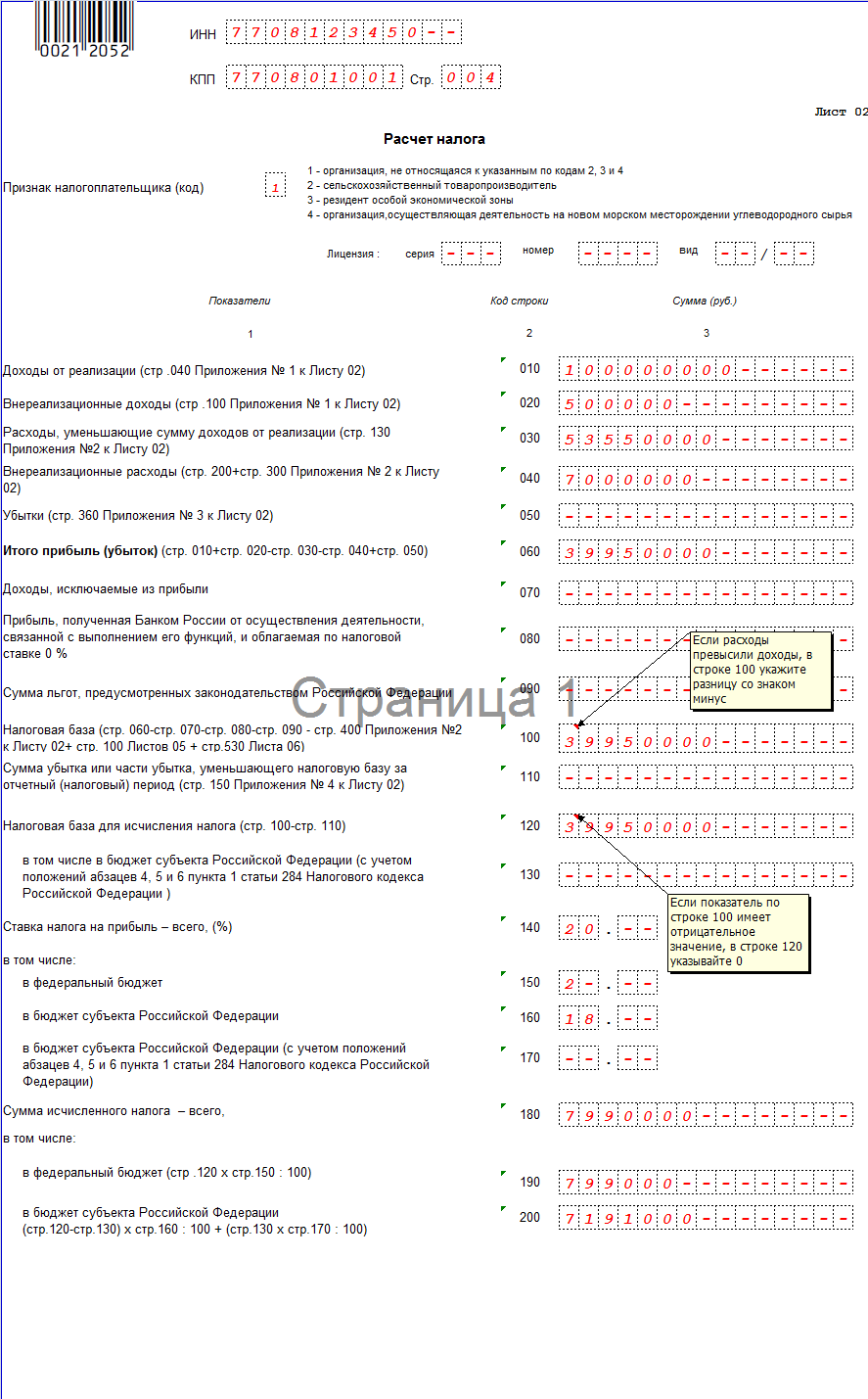

Лист 02Налоговая база определяется как разница между доходами и расходами организации, которые находят свое отражение в листе 02 налоговой декларации.

Подробная расшифровка доходов и расходов отражается в приложениях к листу 02. В самом же листе показываются общие суммы доходов и расходов, налоговая база и исчисленный налог.

В строке 110 отражаются убытки прошлых лет, перенесенные на текущий период.

Ставка налога на прибыль (строки 140–170) составляет 20 %: 2 % — федеральный бюджет, 18 % — бюджеты субъектов РФ (ст. 284 НК РФ).

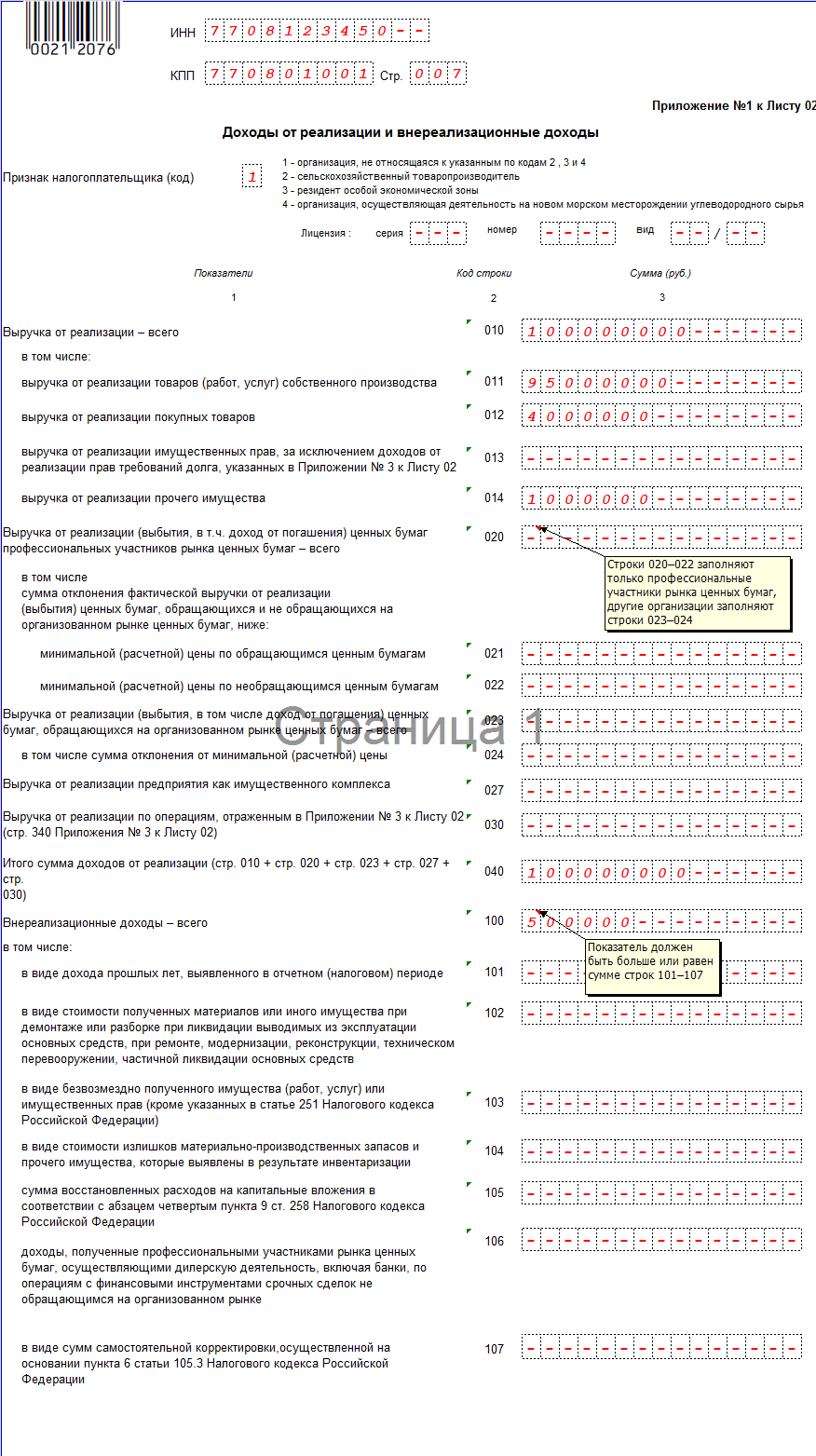

Приложение № 1 к листу 02В данном приложении отражаются все доходы, включая внереализационные .

Итоговая сумма полученных доходов записывается в строку 040, которая затем дублируется в строке 010 листа 02.

Внереализационные доходы отражаются отдельно от доходов с продажи товаров или услуг (работ). При этом некоторые виды внереализационных доходов выделяются в отдельные строчки, например доходы в виде безвозмездно полученного имущества (строка 103).

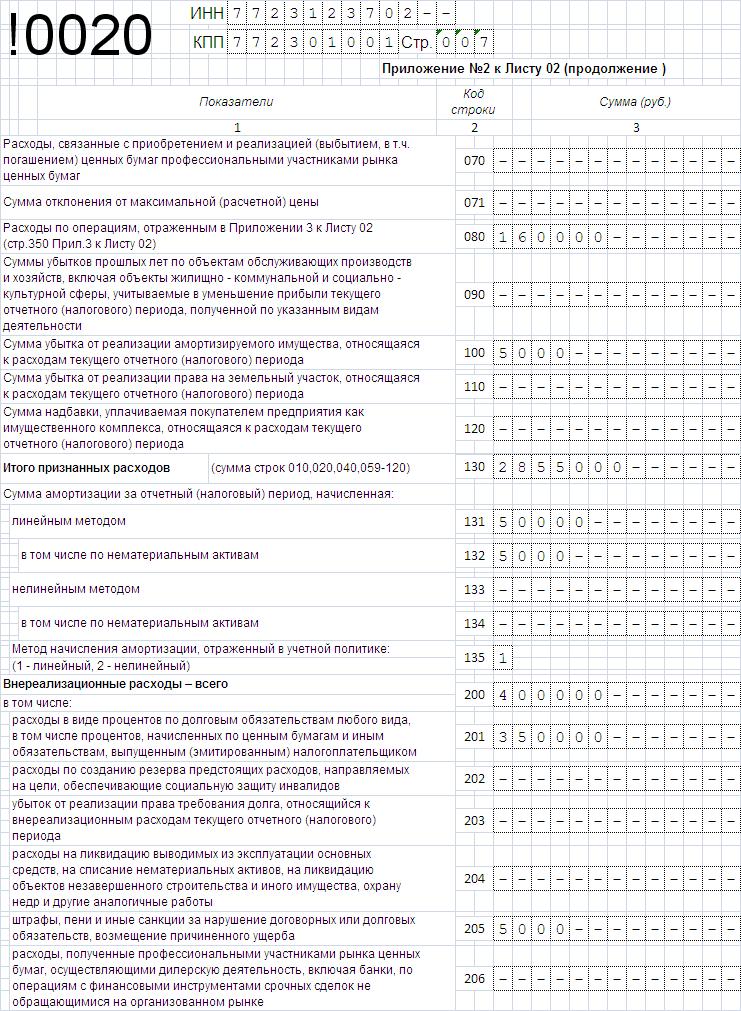

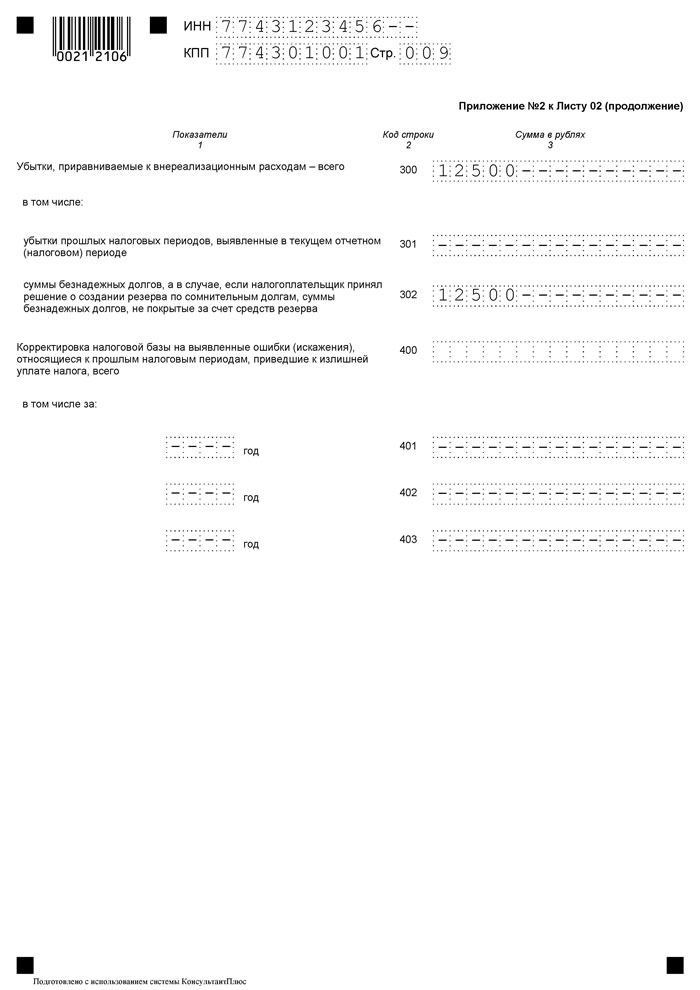

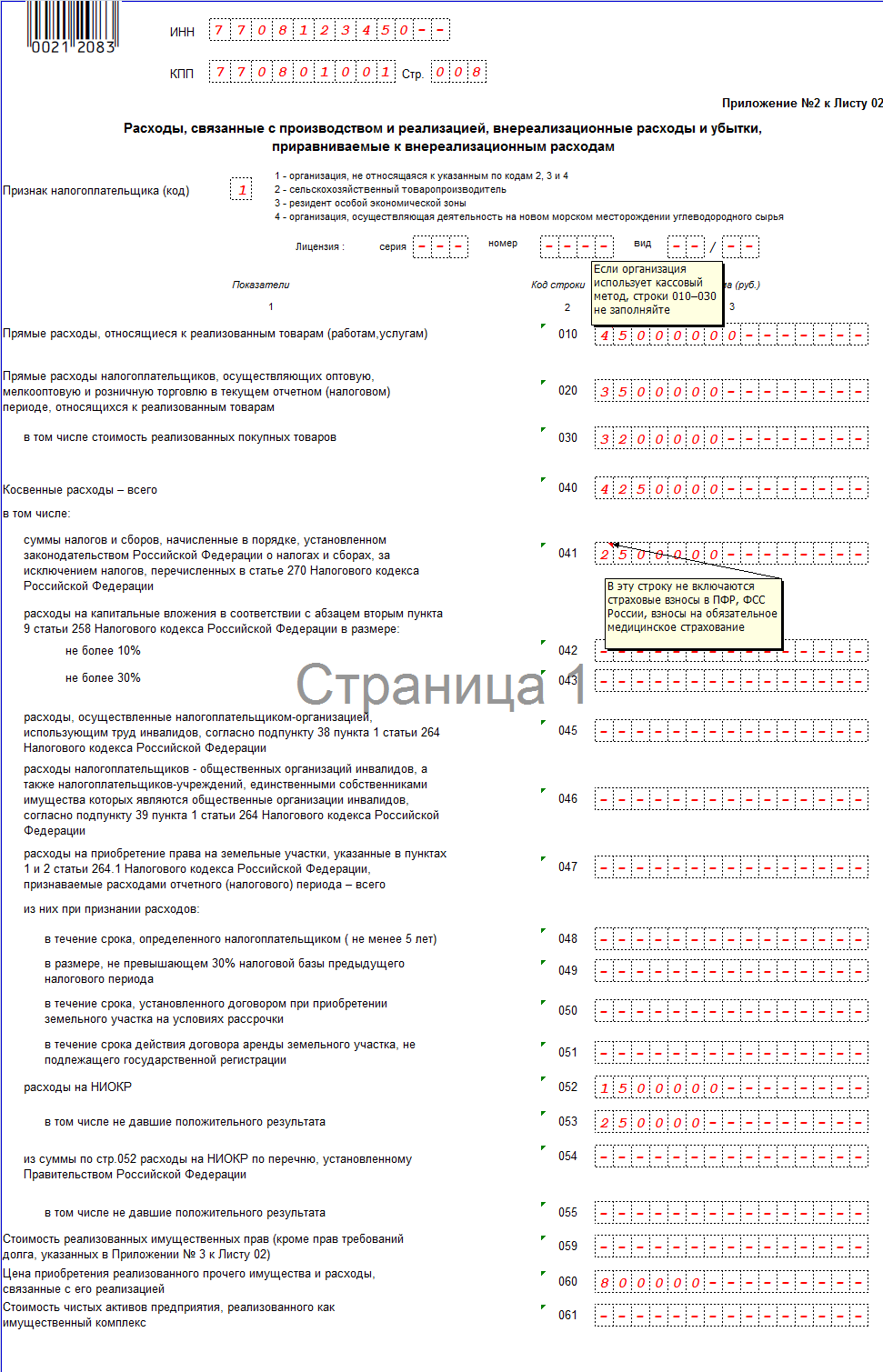

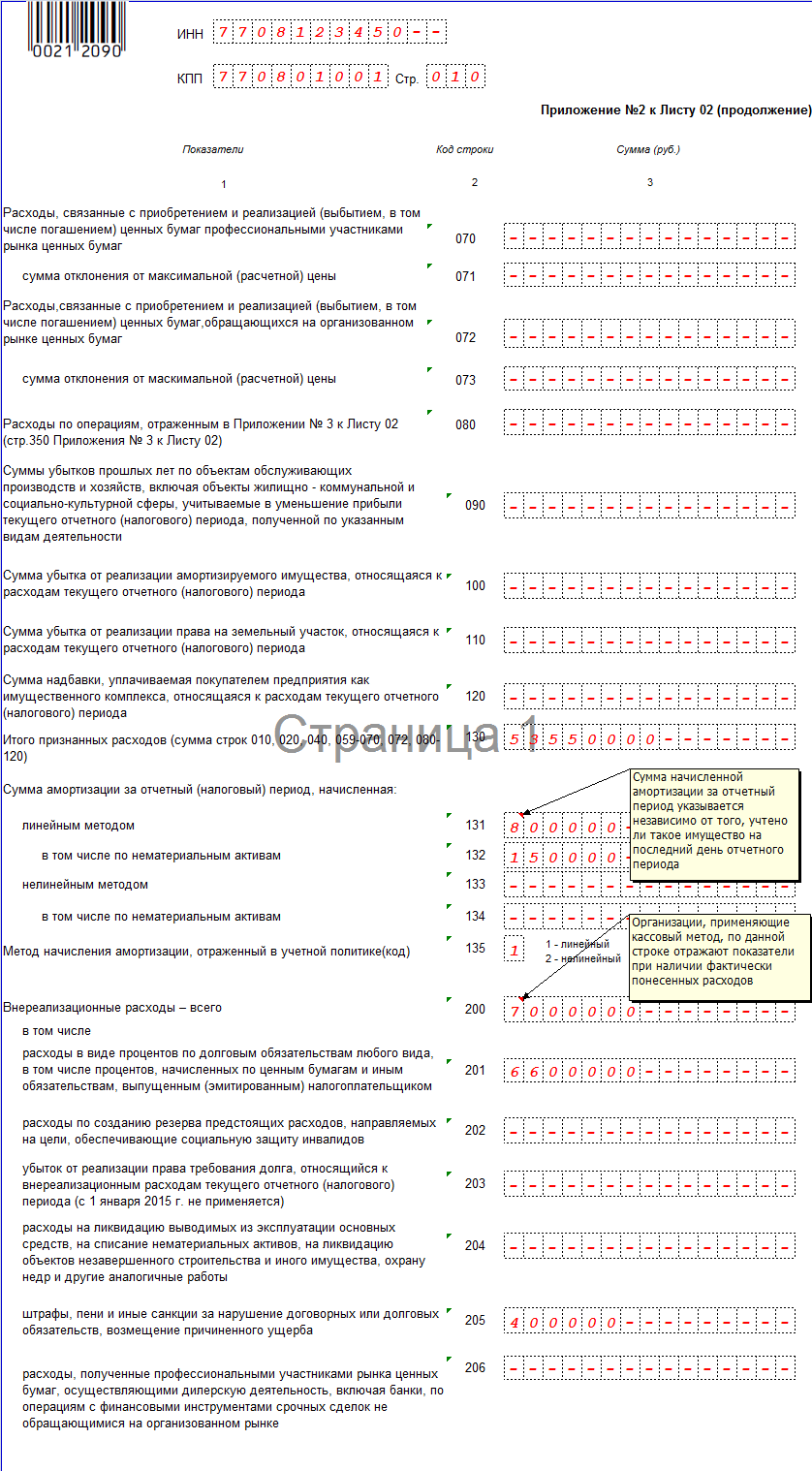

Приложение № 2 к листу 02Данное приложение содержит информацию о расходах компании, в том числе о внереализационных .

Условно расходы, которые присутствуют в деятельности почти любого предприятия, можно разделить на три блока:

Если организация работает по кассовому методу, строки 010–030 не заполняются.

Отдельными строками отражаются расходы, касающиеся оборота ценных бумаг, имущественных прав и т д.

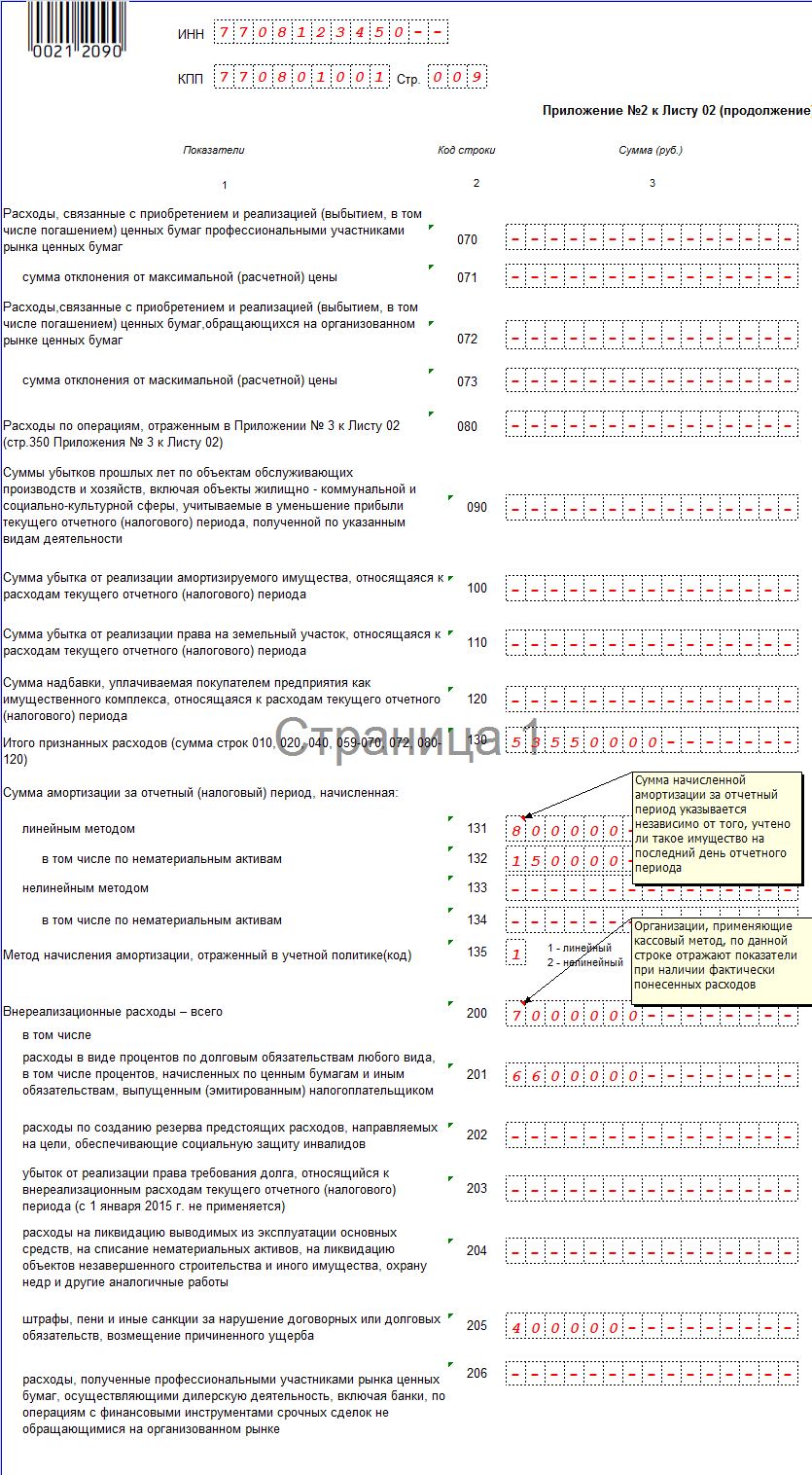

Суммы убытков показываются в строках 090–110 приложения № 2.

Отдельно выделяется сумма начисленной амортизации (строка 131).

В строке 205 показывают суммы штрафных санкций и пени за неисполнение условий договоров.

Обратите внимание, что штрафы контролирующих органов за нарушение учета или несвоевременную уплату налогов в строке 205 не отражаются.

Скачать бланк декларации по налогу на прибыль бесплатно

Подробный порядок заполнения декларации по налогу на прибыль за квартал, полугодие, 9 месяцев и 2016 год. Пример и образцы заполнения. Построчный комментарий. Форма декларации утверждена приказом ФНС России от 26.11.2014 № ММВ-7-3/600@. Декларацию сдают все организации на общей системе налогообложения.

Декларацию по налогу на прибыль предоставляют по итогам отчетного периода: первого квартала, полугодия, 9 месяцев и года. Некоторые организации сдают декларацию ежемесячно. Срок сдачи - не позднее 28 календарных дней по окончании отчетного периода. Из этой рубрики вы узнаете как заполнить декларацию по налогу на прибыль и сдать ее в срок. Кроме того, здесь вы можете скачать бланк декларации.

Топ-7 ошибок в декларациях по прибыли

Ошибку в декларации по прибыли можно исправить текущей датой

25 февраля 2016

Новую декларацию по налогу на прибыль компании будут сдавать уже с отчетности за 2016 год. Бланк декларации стал еще больше и учитывает налоговые поправки двух последних лет. О наиболее заметных изменениях расскажем в статье.

Давайте разберемся, когда компаниям приходится сдавать пояснения по убыткам в налоговую инспекцию, в какие сроки нужно ответить на запрос чиновников, и как возникшие убытки можно оправдать

При каких условиях авансовые платежи по налогу на прибыль компании перечисляют ежеквартально, а при каких ежемесячно? Как авансы по прибыли рассчитать и отразить в декларации? Ответы на эти вопросы вы найдете в статье

Если компания ежемесячно перечисляет авансовые платежи по налогу на прибыль, декларация за 9 месяцев 2016 года оформляется особым образом. А в тех случаях, когда способ перечисления авансовых платежей меняется, сложности с заполнением возникают наверняка

Как авансовые платежи по налогу на прибыль за 3 квартал 2016 года отражать в декларации за 9 месяцев, если они стали ежемесячными, могут стать таковыми с I квартала 2017 года либо будут перечисляться в новом году без учета фактической прибыли? Об этом вы узнаете в статье

Будьте в курсе! Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Декларация по налогу на прибыльАктуально на: 18 мая 2016 г.

Организации, являющиеся налогоплательщиками налога на прибыль. по итогам каждого отчетного периода (месяца или квартала) представляют налоговую декларацию по налогу на прибыль.

Форма налоговой декларации по налогу на прибыль организаций (далее – Декларация), действующая в 2016 г. была утверждена приказом ФНС России от 26.11.2014 № ММВ-7-3/600@ и применяется, начиная с Декларации за 2015 год.

Декларация по налогу на прибыль 2016: бланк

Порядок заполнения декларации по налогу на прибыльУказанным выше приказом утвержден также Порядок заполнения налоговой декларации по налогу на прибыль. В Порядке раскрываются основные вопросы, которые возникают у бухгалтера при составлении Декларации:

— состав Декларации;

— общие требования к заполнению и представлению Декларации;

— порядок заполнения отдельных листов Декларации.

Важно помнить, что в обязательном порядке в состав Декларации включаются:

— титульный лист (Лист 01);

— подраздел 1.1 «Для организаций, уплачивающих авансовые платежи и налог на прибыль организаций» раздела 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика (налогового агента);

— лист 02 «Расчет налога»;

— приложение № 1 «Доходы от реализации и внереализационные доходы» к листу 02;

— приложение № 2 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам»

Остальные листы Декларации нужно включать в ее состав только в случае, если у организации есть соответствующие данные и показатели для заполнения.

При этом даже при наличии данных организация не включает в состав Декларации за календарный год подраздел 1.2 «Для организаций, уплачивающих ежемесячные авансовые платежи» раздела 1. А приложение № 4 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу» включается в состав Декларации только за 1-ый квартал и календарный год.

Декларация по налогу на прибыль 2016: пример заполненияКак заполнить декларацию по налогу на прибыль? Приведем пример заполнения налоговой декларации за полугодие 2016 при условии, что организация представляет только обязательные разделы.

Наибольшее затруднение у бухгалтера вызывает заполнение строки 210 «Сумма начисленных авансовых платежей за отчетный (налоговый) период – всего» Листа 02. К примеру, какую сумму отразить по строке 210 за полугодие 2016? Это зависит от того, как организация уплачивает авансовые платежи:

— если организация уплачивает и ежеквартальные, и ежемесячные авансовые платежи по данным предыдущего квартала, то для заполнения строки 210 бухгалтеру необходимо сложить налог на прибыль, отраженный по строке 180 Декларации за 1-ый квартал 2016 г. и сумму ежемесячных авансовых платежей, подлежащих уплате во 2-ом квартале 2016 г. которая была ранее отражена по строке 290 Декларации также за 1-ый квартал 2016 г.;

— если организация уплачивает ежемесячные авансовые платежи по фактически полученной прибыли, то в строке 210 отражается сумма исчисленного авансового платежа (строка 180) по данным налоговой декларации за 5 месяцев 2016 г.;

— если организация уплачивает авансовые платежи только по итогам квартала, то по строке 210 она отразит сумму исчисленного налога (строка 180) по данным налоговой декларации за 1-ый квартал 2016 г.

Как проверить декларацию по налогу на прибыльБухгалтер может самостоятельно проверить правильность заполнения Декларации. Для этого можно воспользоваться контрольными соотношениями, которые специально были подготовлены налоговым ведомством в помощь налоговым инспекциям (письмо ФНС России от 14.07.2015 № ЕД-4-3/12317@ ).

Уточненная декларация: по какой форме сдавать?При обнаружении ошибок в декларации по налогу на прибыль, которые привели к занижению суммы налога к уплате, бухгалтер сдает в налоговую инспекцию уточненную налоговую декларацию. Важно помнить, что сдается уточненка по той форме, которая действовала в корректируемом периоде (п. 5 ст. 81 НК РФ ). Так, при внесении изменений в налоговую декларацию по налогу на прибыль за 2012-2014 гг. бухгалтеру следует использовать форму декларации, утвержденную приказом ФНС России от 22.03.2012 № ММВ-7-3/174@ .

Также эту декларацию сдают налоговые агенты и иностранные компании, которые занимаются предпринимательской деятельностью на территории РФ или получают доход из источников, располагающихся на территории РФ.

Отчетные периоды для этого налога - квартал, полугодие, 9 месяцев. Налоговый период - год.

В течение года по окончании каждого отчетного периода (до 28 числа первого месяца следующего квартала) организации рассчитывают и уплачивают авансовые платежи по налогу; сам налог на прибыль, с учетом этих авансов, рассчитывается и уплачивается по итогам календарного года (до 28 марта следующего года включительно).

Авансовые платежи могут уплачиваться и ежемесячно, также с нарастающим итогом - теми организациями, которые выбрали совершать авансовый платёж по фактической прибыли или теми, прибыль которых превысила установленные лимиты - до 28 числа каждого месяца, который следует за отчётным (за январь - до 28 февраля, за январь-февраль - до 28 марта и т.д.).

Некоммерческие и бюджетные организации предоставляют только годовую декларацию.

В декларации отмечаются:

Декларацию по налогу на прибыль подают по месту регистрации организации.

Подавать декларацию можно:

Основные разделы для заполнения коммерческими организациями:

Некоммерческие организации обычно заполняют:

Остальные страницы заполняются по необходимости:

Особенности заполнения декларации:

Нулевая декларация заполняется тогда, когда за отчетный период никакая деятельность организацией не велась, и объекта налогообложения не образовалось. В этом случае заполняются:

Подробную инструкцию по заполнению и порядку сдачи декларации можно скачать здесь: Порядок заполнения декларации налога на прибыль .

Полный список актуальных бланков документов на 2016 год

![]()

Программа для розничных магазинов, оптовой торговли, интернет-магазинов и сферы услуг

Подобные документы предоставляются различными организациями в Российской Федерации в налоговые органы. Бюджетные учреждения, такие как театры, концертные организации, библиотеки и музеи подают её после истечения налогового периода.

От доходов и расходов организации зависит и пошлина на прибыль, которая вычисляется путем вычитания этих двух составляющих. Рекомендуется скачать бланки и образцы, необходимые для заполнения декларации по налогу на прибыль с проверенных сайтов, содержащих достоверную информацию.

Декларация по налогу на прибыль за 1 квартал 2016Строка 210 декларации по налогу на прибыль за 1 квартал 2016 заполняется с учетом: оплачивает организация авансовые платежи за отчетный период или же она оплачивает их каждый месяц. Если организация платит такие платежи за отчетный период, то в строку 210 вписывается сумма платежей авансов за предшествующий отчетный период.

Тогда за 1 квартал проставляется прочерк. Если организация оплачивает помесячно до 28 числа, то указываются суммы из строк 320-340 Листа 02 за минувший отчетный период.

Порядок оформления в 2016 годуТитульный лист оформляется в самом конце, поскольку на нем следует указать количество страниц налоговой декларации. В первую очередь заполняется Лист 02 с учетом данных из приложений к нему. Каждый налогоплательщик обязан сдать приложения №1 и №2, а остальные заполняются при необходимости.

Лист 02сдают все налогоплательщики, поэтому его заполнение обязательно, если нужно заполняются и другие. Когда все будет готово, необходимо сформировать подразделы раздела 1.

Если кроме доходов и расходов есть и убыток, или другие денежные средства, которые необходимо внести, то заполняются и другие подразделы и приложения.

В тему: Как получить звание "ветеран труда" в Москве в 2016 году?

Сроки сдачиВ этом году (2016) за 1 квартал декларация по налогу на прибыль подается не позднее 28 апреля. При несоблюдении этих сроков придется заплатить штраф.

Заполнение декларации по налогу на прибыль за 1 квартал 2016В разделе 2 можно узнать, каким образом можно заполнить бланки, в особенности, если вы сдаете их на бумаге, а не в электронном виде.

Общие правила заполнения таковы: заполнять нужно нарастающим итогом с начала года; все суммы округляются, если более 50 копеек, то прибавляется, если менее – отнимается; отдельное поле отводится каждому показателю, только для даты и десятичной дроби 3 и 2 поля соответственно; пронумеровать страницы нужно с титульного листа, в сквозном порядке.

Нельзя исправлять допущенные ошибки корректором или какими-то подобными средствами. Нельзя печатать документ с обеих сторон, а также скреплять степлером ее, что может привести к порче бумаги. Использовать нужно только черные, фиолетовые, а также синие чернила для заполнения бланков. Заполняются текстовые поля в бланке печатными заглавными буквами.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-47 - Москва, Московская область

+7 (812) 309-83-52 - Санкт-Петербург, Ленинградская область

Если недостает какого-либо показателя в отведенном поле, то ставится прочерк.

Как уведомляется налогоплательщик?Налогоплательщик уведомляется при помощи письменного уведомления о вызове его в ФНС России для дачи пояснений, связанных с оплатой им налогов, налоговой проверкой и в других случаях.

Зачем сдавать информацию каждый квартал и кому?Заполнение информации в декларацию является необходимостью для организаций. Если существует объект налогообложения, то тогда и есть необходимость в оплате налогов. Она подается в ФНС (Федеральная налоговая служба) России.

Если документ был сдан не в установленный срок, то налогоплательщик будет вынужден заплатить пятипроцентный штраф от неоплаченной суммы налога за каждый месяц с момента, когда нужно было его предоставить.

В тему: Внешпромбанк вклады физических лиц, для пенсионеров на 2016 год

Порядок заполнения декларации по налогу на прибыль в 2016 годуНалогоплательщики обязаны предоставить декларацию, которая включает в свой состав: титульный лист (лист 01), раздел 1 подраздел 1.1, приложения № 1, № 2 к листу 02.

Как заполнить: инструкцияНа титульном листе записываются сведения об организации:

Изменения, которые вносятся в декларацию, обязательно учитываются, поскольку появились некоторые изменения в налоговом законодательстве. Видоизменение самой формы документа объясняется тем, что были введены данные о прибыли физических лиц по деятельности с ценными бумагами. Также были добавлены новые приложения, которые при необходимости нужно заполнять.

Налоговые агенты по налогу на доходы физических лиц, брокеры, доверительные управляющие, депозитарии, а также акционерные общества, которые выплачивали дивиденды акционерам, физическим лицам, вместо сведений 2 НДФЛ по итогам года, теперь должны такие данные вносить в декларацию по налогу на прибыль (приложение №2). Здесь же указаны все коды, необходимые для заполнения этого приложения.

Строка 290 декларации по налогу на прибыль за 1 квартал 2016Эту строку могут не заполнять, те организации, которые оплачивают налог раз в квартал или оплачивают авансовый платеж ежемесячно. Остальные организации, оплачивающие каждый месяц в течение квартала и оплачивающие квартальные авансовые платежи должны внести сумму авансовых платежей за каждый месяц, которые нужно оплатить в последующем квартале. Сюда записывается показатель из строки 180 листа 02.

Декларация образец представлена здесь:

Задать вопрос юристуДействующая форма декларации по налогу на прибыль утверждена Приказом ФНС № ММВ-7-3/600@ от 26.11.14. Смотрите подробный пример, как заполнить декларацию по налогу на прибыль в 2016 году. Скачайте бланк и пример заполнения декларации по налогу на прибыль в 2016 году.

Скачать бесплатно образец заполнения декларации по налогу на прибыль в 2016 году>>

Скачать бланк декларации по налогу на прибыль в 2016 году в Excel>>

Эти материалы обязательно пригодятся в работе бухгалтера:Три простых способа, которые позволят снизить налог на прибыль в конце года

Как заполнить декларацию по налогу на прибыль при выплате дивидендов

Как рассчитать авансовые платежи по налогу на прибыль

Пример заполнения декларации по налогу на прибыль в 2016 году.

Все бухгалтеры могут получить бесплатную консультацию по сдаче отчетности за 9 месяцев на конференции «Отчетность по налогу на прибыль и НДС за III квартал»:

1 октября в Москве — зарегистрироваться

8 октября в Санкт-Петербурге — зарегистрироваться

Участие в семинаре бесплатное. Регистрируйтесь прямо сейчас!

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).Лучше всего порядок заполнения декларации по налогу на прибыль рассматривать на наглядном примере. К примеру, у налогоплательщика налоговая база за шесть месяцев составила 100 000 рублей. В первом квартале было заплачено 5 000 авансового платежа. Как известно, ставка по данном налогу составляет 20% в отличии от НДС. Заполнение по авансу за полгода выполняется в 180 строке на листе 02: 100 000 х 0,2 = 20 000 рублей. Аванс требуется распределить по бюджетам: в фед. бюджет (строка 190): 100 000 х 0,02 = 2 000; в казну субъекта (строчка 200): 100 000 х 0,18 – 18 000 рублей. В 210 строке указывается уже уплаченная сумма за первых три месяца, которую можно посмотреть в первой отчетности.

Декларация по налогу на прибыль — инструкция по заполнениюУтвержденные в 2015 году правила по заполнению декларации действуют до сих пор. Общий вид этого документа обязательно состоит из титульного листа и подраздела 1.1, первого раздела, листа 02, первого и второго приложений.

На форму титульного листа отчетного документа вносится вся основная информация об организации, начиная с ее названия и соответствующих кодов. Бланк декларации по налогу на прибыль скачать бесплатно можно по ссылке:

Все остальные листы и подразделы с приложениями относятся лишь к конкретным организациям. Те, кто ежемесячно уплачивает платеж аванс, должны подавать декларацию в соответствующем объеме за квартал, 6 и 9 месяцев, а также год. По всем остальным отчетным периодам заполняется лишь минимальный объем.

В тему: Дачная амнистия

Декларация по налогу на прибыль за 1 квартал 2017 — порядок заполнения построчноЗаполнение налогового документа должно выполняться по установленному порядку. В образце бланка вся информация записывается напротив кода строки. Одна из первых строк 010 в разделе 1 подразделе 1.1 обозначает код ОКТМО, 030 – КБК, 040 – отображает сумму госпошлины к доплате, а 050 – ее же, но к уменьшению. 030, 040 и 050 касаются федерального бюджета. А вот по бюджету субъекта актуальные данные записываются в 060, 070, 080. По такому же примеру вносятся сведения построчно и в других листах. Например, в строку 010 2-го листа – про доходы, пришедшие от реализации, а в 050 – про убытки.

Строка 210 декларации по налогу на прибыль за 1 кварталСтрочка 210 предусмотрена для того, чтобы привести информацию по уплате общей суммы начисленных плетежей авансового характера. А вот в строчках 220 и 230 эта сумма соответственно разделяется между федеральным и субъектным бюджетами.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-47 - Москва, Московская область

+7 (812) 309-83-52 - Санкт-Петербург, Ленинградская область

В соответствующие ячейки нужно вносить числа тем компаниям, которые ежемесячно и ежеквартально выплачивают авансовые платежи. Туда записывают ту сумму, которую нужно будет заплатить в последующем квартале.

Строка 041 приложения 2 к листу 02Здесь указываются все налоги, начисленные за последний период. К таким относят транспортный и земельный, восстановленный НДС и налог на имущество, а также государственную пошлину.

Образец заполнения декларации по налогу на прибыль за 1 кварталПример заполнения вы можете увидеть по ссылке: Перед заполнением нужно уточнить все данные, особенно различные коды. Абсолютно точно нужно еще и подсчитать суммы налоговых платежей. Как видите, вся информация должна вноситься строго по строкам. Там, где нужные данные отсутствуют, ставятся прочерки.

В тему: Заявление на отгул в счет ранее отработанного времени образец

Срок сдачи декларации по налогу на прибыль за 1 квартал 2017Уже составлен календарь для бухгалтеров на 2017 году. По нему подать декларацию за стартовый квартал требуется до 28 апреля 2017 года.

Нулевая декларация по налогу на прибыль за первый квартал как заполняется и когда ее сдавать?В этом случае в ФНС нет необходимости подавать все листы. Сдается упрощенный вариант. По сути, нужно лишь внести достоверные сведения в титульный лист. Во всех остальных разделах можно ставить прочерки, кроме мест, отведенных для ИНН, даты и подписи. Вот так будет выглядеть данный документ:

Все дополнительные вопросы, связанные со сроками сдачи документов, их заполнением и внесением изменений следует обсуждать с юридическими консультантами, так как грамотная помощь специалистов — то, что поможет разрешить проблему с выгодой для себя.

Задать вопрос юристу