Рейтинг: 4.6/5.0 (1866 проголосовавших)

Рейтинг: 4.6/5.0 (1866 проголосовавших)Категория: Бланки/Образцы

В акте следует отразить:

какой инструмент, в какой комплектации и в каком состоянии передаётся из рук в руки. Сложное и дорогое оборудование, которое берётся в долгосрочную аренду, можно подвергнуть профессиональной диагностике, дабы выявить скрытые дефекты. Очень важно закрепить в акте приёма-передачи инструмента действительное его состояние на момент совершения действия. В отдельных случаях, целесообразно сфотографировать внешнее состояние инструмента в целом, его узлов и агрегатов, и приложить снимки к акту;

участников передачи. Кто передаёт указанный инструмент, кто принимает эти предметы, дата, в которую происходит событие, возможно, и место передачи, обязательны. Достоверность составления бумаги подтверждается подписями лиц, участвующих в передачи документов, либо печатями, если инструмент передаётся от одной фирмы другой.

Любая другая информация, если она имеет непосредственное отношение к самому инструменту, его состоянию или способам эксплуатации, по договорённости участников передачи могут быть отражены в акте.

Документ именно подтверждает физическую передачу вещи, а условия такой передачи закрепляются в основном соглашении.

Ниже расположен типовой бланк и образец акта приема-передачи инструмента, вариант которого можно скачать бесплатно.

Акт приема-передачи

НОМЕРНОГО АГРЕГАТА

бланк, образец простой формы:

СКАЧАТЬ

Договор купли - продажи Номерного агрегата

СКАЧАЙТЕ здесь

Внимание!

На этой странице

Вы можете скачать договоры, акты, доверенности

и другие образцы документов

купли-продажи, залога, аренды, хранения и других направлений

финансово-хозяйственной деятельности между простыми гражданами.

Для сделок с любыми транспортными средствами:

автомобилями, мотоциклами, прицепами, квадроциклами,

лодками, катерами, моторами, гидроциклами и др.

Бланки 2015, 2016 года.

Свидетельство на высвободившийся номерной агрегат зарегистрированного в Госавтоинспекции транспортного средства выдается по заявлению собственников или владельцев транспортных средств при изменении регистрационных данных, связанных с заменой соответствующего номерного агрегата, а также при снятии с регистрационного учета транспортного средства в связи с его утилизацией или списанием.

Выдача свидетельства на высвободившийся номерной агрегат после замены номерного агрегата либо после снятия транспортного средства с регистрационного учета в связи с утилизацией, если данные свидетельства не были своевременно истребованы собственником либо владельцем транспортного средства, осуществляется по заявлению на основании учетно-регистрационных данных.

Регламент оформления и форма свидетельства утверждены приказом МВД РФ от 24.11.2008 N 1001. Государственная пошлина за выдачу свидетельства на высвободившийся номерной агрегат составляет 50 рублей. Уплата пошлины с указанием суммы и даты платежа отмечается в заявлении на получение свидетельства и заверяется подписью должностного лица.

При снятии с регистрационного учета номерного агрегата в связи с прекращением права собственности на основании договора, заключенного устно, отметки с указанием основания снятия с регистрационного учета и нового собственника номерного агрегата делаются в строке "ОСОБЫЕ ОТМЕТКИ" свидетельства на высвободившийся номерной агрегат. Карточки учета транспортного средства помещается в отдельную картотеку снятых с регистрационного учета транспортных средств, хранятся и уничтожаются в порядке, установленном нормативными правовыми актами МВД России.

![]() Бланк свидетельства на высвободившийся номерной агрегат. Скачать (doc)

Бланк свидетельства на высвободившийся номерной агрегат. Скачать (doc)

Поскольку речь пойдет о документальном оформлении поступления объектов основных средств. напомним читателям основные положения, касающиеся основных средств. Правила формирования в бухгалтерском учете информации об основных средствах организации установлены Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденным Приказом Минфина России от 30 марта 2001 г. N 26н (далее - ПБУ 6/01).

При формировании информации об объектах основных средств организациям, помимо ПБУ 6/01, следует руководствоваться Методическими указаниями по бухгалтерскому учету основных средств, утвержденными Приказом Минфина России от 13 октября 2003 г. N 91н (далее - Методические указания N 91н).

К бухгалтерскому учету в качестве основных средств согласно п. 4 ПБУ 6/01 принимаются активы. в отношении которых одновременно выполняются следующие четыре условия :

- объект предназначен для использования в производстве продукции, при выполнении работ, оказании услуг, для управленческих нужд организации, для предоставления в аренду;

- объект предназначен для использования в течение срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

Обратите внимание! Активы, в отношении которых выполняются перечисленные выше условия и стоимостью в пределах лимита, установленного учетной политикой организации, но не более 20 000 руб. за единицу, могут отражаться в бухгалтерском учете и отчетности в составе материально-производственных запасов. С целью обеспечения сохранности таких объектов в организации следует организовать контроль их движения.

Единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом в соответствии с п. 6 ПБУ 6/01 признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций. Инвентарным объектом может быть также обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, и предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов представляет собой один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый предмет, входящий в комплекс, может выполнять свои функции только в составе комплекса, а не самостоятельно.

Согласно п. 11 Методических указаний N 91н каждому инвентарному объекту основных средств должен быть присвоен соответствующий инвентарный номер .

Если один объект имеет несколько частей с различными сроками полезного использования, существенно отличающимися друг от друга, каждая часть учитывается как самостоятельный инвентарный объект и каждой такой части присваивается отдельный инвентарный номер. Объекту, состоящему из нескольких частей с одинаковым сроком полезного использования, присваивается один инвентарный номер.

В течение всего периода нахождения основного средства в организации инвентарный номер, присвоенный объекту, сохраняется. При выбытии объекта его инвентарный номер не рекомендуется присваивать новому объекту в течение пяти лет по окончании года выбытия.

Срок полезного использования определяется организацией при принятии объекта к учету, что установлено п. 20 ПБУ 6/01. Срок определяется с учетом нескольких факторов, в частности с учетом ожидаемого срока использования объекта, ожидаемого физического износа, нормативно-правовых и иных ограничений.

При установлении срока полезного использования организациям следует руководствоваться Общероссийским классификатором основных фондов ОК 013-94, утвержденным Постановлением Госстандарта России от 26 декабря 1994 г. N 359, а также Постановлением Правительства Российской Федерации от 1 января 2002 г. N 1 "О Классификации основных средств, включаемых в амортизационные группы" (далее - Постановление N 1), которое может использоваться в целях бухгалтерского учета.

Пунктом 7 Методических указаний N 91н установлено, что операции по движению основных средств оформляются первичными учетными документами. В качестве первичных учетных документов могут применяться унифицированные первичные документы по учету основных средств, утвержденные Постановлением Госкомстата России от 21 января 2003 г. N 7 (далее - Постановление N 7). Утвержденные унифицированные формы должны применяться юридическими лицами всех форм собственности, осуществляющими деятельность на территории Российской Федерации, что установлено п. 2 Постановления N 7. Исключение составляют кредитные организации и бюджетные учреждения.

Всего названным Постановлением утверждено 14 форм первичных документов, но для документального оформления поступления основных средств должны применяться, в частности, следующие документы :

- Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма N ОС-1);

- Акт о приеме-передаче здания (сооружения) (форма N ОС-1а);

- Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма N ОС-1б);

- Инвентарная карточка учета объекта основных средств (форма N ОС-6);

- Инвентарная карточка группового учета объектов основных средств (форма N ОС-6а);

- Инвентарная книга учета объектов основных средств (форма N ОС-6б).

Акты форм N N ОС-1, ОС-1а, ОС-1б применяются для оформления и учета операций приема, приема-передачи объектов основных средств в организации или между организациями для включения объектов в состав основных средств и учета их ввода в эксплуатацию, поступивших:

- по договорам купли-продажи, мены, дарения, финансовой аренды (если объект основных средств находится на балансе лизингополучателя) и другим договорам;

- путем приобретения за плату денежными средствами, изготовления для собственных нужд и ввода в эксплуатацию законченных строительством зданий (сооружений, встроенных и пристроенных помещений) в установленном порядке.

Объекты, не требующие монтажа, включаются в состав основных средств в момент приобретения. Включение в состав основных средств объектов, требующих монтажа, осуществляется после приема их из монтажа и сдачи в эксплуатацию.

Акты о приеме-передаче. утверждаемые руководителями организации-получателя и организации-сдатчика, составляются в количестве не менее двух экземпляров. К акту прилагается техническая документация, относящаяся к объекту.

Основанием для отражения операции по приобретению основного средства в бухгалтерском учете является надлежащим образом оформленный первичный документ. В качестве примера приведем Постановление ФАС Дальневосточного округа от 21 марта 2006 г. 14 марта 2006 г. N Ф03-А51/06-1/176. Организации, приобретшей объект основных средств, было отказано в его регистрации, поскольку для регистрации не был представлен Акт формы N ОС-1.

Из материалов дела следует, что между организацией-продавцом и организацией-покупателем заключен договор купли-продажи экскаватора.

Покупатель в соответствии с Правилами государственной регистрации тракторов, самоходных дорожно-строительных и иных машин и прицепов к ним органами государственного надзора за техническим состоянием самоходных машин и других видов техники в Российской Федерации обратился в инспекцию Гостехнадзора с заявлением о регистрации приобретенного по договору экскаватора.

Инспекция Гостехнадзора в государственной регистрации экскаватора отказала в связи с непредставлением акта приема-передачи основных средств (форма N ОС-1). Данные обстоятельства послужили основанием для обращения организации-покупателя в арбитражный суд.

Отказывая в удовлетворении заявления, арбитражный суд исходил из следующего. В соответствии с п. 2.8.6 Правил регистрация приобретенных машин, номерных агрегатов, ранее состоящих на учете (кроме указанных в п. 2.8.2 Правил), производится за владельцами при представлении регистрационных документов с отметкой о снятии их с учета по прежнему месту регистрации, паспортов машин и документов, подтверждающих право собственности на машину, номерной агрегат.

Документом, подтверждающим право собственности на машину, номерной агрегат согласно п. 2.8.6.1 Правил является акт приема-передачи основных средств (форма N ОС-1).

Поскольку предусмотренный Правилами в качестве необходимого документа акт формы N ОС-1 в инспекцию Гостехнадзора не был представлен, арбитражный суд обоснованно пришел к выводу об отсутствии оснований для признания недействительным отказа в совершении регистрационных действий в отношении экскаватора.

Довод организации-покупателя об отсутствии необходимости составления акта формы N ОС-1, мотивированный тем, что экскаватор не был принят к учету как объект основных средств по дебету счета 01 "Основные средства", не принят во внимание кассационной инстанцией как несостоятельный.

Спорные регистрационные действия регламентированы Правилами, которые, указывая акт приема-передачи основных средств (форма N ОС-1) в качестве необходимого документа, подтверждающего право собственности на машину, номерной агрегат, не оговаривают его представление какими-либо условиями, в том числе принятием машины или номерного агрегата на бухгалтерский учет в качестве объекта основных средств по дебету счета 01 "Основные средства".

Формы N N ОС-1 и ОС-1а содержат такой реквизит, как "Государственная регистрация прав на недвижимость" с указанием номера и даты. В Указаниях по применению и заполнению форм первичной учетной документации по учету основных средств, утвержденных Постановлением N 7, сказано, что этот реквизит заполняется на недвижимое имущество и в случаях сделок с ним. Напомним, что к недвижимым вещам согласно ст. 130 Гражданского кодекса Российской Федерации относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты. Законом к недвижимым вещам может быть отнесено и иное имущество.

Нередко организации задают вопрос о том, следует ли заполнять этот реквизит при приобретении автотранспортных средств. Разъяснения по этому поводу содержатся в п. 5 Письма Федеральной службы Госстатистики от 31 марта 2005 г. N 01-02-09/205 "О порядке применения и заполнения унифицированных форм первичной учетной документации N N ОС-1 и ОС-4а, утвержденных Постановлением Госкомстата России от 21 января 2003 г. N 7". В Письме, в частности, сказано, что реквизит "Государственная регистрация прав на недвижимость" формы N ОС-1 заполняется в случаях совершения сделок только с недвижимым имуществом, права на которое подлежат государственной регистрации в соответствии с Федеральным законом от 21 июля 1997 г. N 122-ФЗ "О государственной регистрации прав на недвижимое имущество и сделок с ним". Данный реквизит не предусматривает ссылки на документ с указанием номера и даты регистрации автомобиля в ГИБДД, поскольку автотранспортные средства к недвижимости не относятся.

Формы N N ОС-1 и ОС-1а содержат разд. 1 "Сведения о состоянии объекта основных средств на дату передачи". Раздел 1 заполняется на основании данных передающей стороны, то есть в том случае, если принимается к учету объект, ранее использовавшийся в другой организации. Эти данные имеют информационный характер для объектов основных средств, бывших в эксплуатации.

В п. 2 упомянутого выше Письма Федеральной службы Госстатистики от 31 марта 2005 г. N 01-02-09/205 даны следующие разъяснения. В форме N ОС-1 реквизит с грифом "Утверждаю" заполняется обеими организациями (получателем и сдатчиком) при передаче объекта основных средств с баланса на баланс с целью включения объектов в состав основных средств или их выбытия из состава основных средств (операция приема-передачи объектов).

Если объект приобретается через сеть оптовой или розничной торговли для использования его покупателем в качестве основного средства, форму N ОС-1 заполняет только организация-получатель (покупатель). При этом реквизиты организации-сдатчика (продавца), то есть левый блок с грифом "Утверждаю" (в том числе "Подпись руководителя", "М.П." и "Дата"), не заполняются, поскольку продаваемый объект не числится у продавца в составе основных средств, а является для него товаром (здесь нет бухгалтерской операции приема-передачи, есть договор купли-продажи).

Сделаем небольшое отступление и отметим, что организации наряду с бухгалтерским учетом обязаны вести налоговый учет. Подтверждением данных налогового учета согласно положениям Налогового кодекса Российской Федерации являются :

1) первичные учетные документы (включая справку бухгалтера);

2) аналитические регистры налогового учета;

3) расчет налоговой базы.

В Письме УФНС России по г. Москве от 28 апреля 2006 г. N 20-12/35854@ отмечено, что в качестве первичных учетных документов в налоговом учете могут выступать копии первичных документов, используемых в бухгалтерском учете.

В целях налогообложения прибыли амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию объекта амортизируемого имущества в соответствии с положениями ст. 258 Налогового кодекса Российской Федерации (далее - НК РФ) и с учетом Классификации основных средств, утвержденной Постановлением N 1.

Согласно п. 12 ст. 259 НК РФ организация, приобретающая объекты основных средств, бывшие в употреблении, вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками.

В Письме УМНС России по г. Москве от 22 сентября 2004 г. N 26-12/61646 было отмечено, что норма амортизации по объекту основных средств, бывшему в употреблении, определяется путем уменьшения срока полезного использования, установленного Классификацией основных средств, на документально подтвержденное время эксплуатации оборудования предыдущим собственником. При этом в Письме обращено внимание на то, что письмо продавца о периодах эксплуатации объекта предыдущими собственниками не является достаточным основанием для уменьшения срока полезного использования данного оборудования.

Как указано в Письме УФНС России по г. Москве от 7 июля 2008 г. N 20-12/064109 в формах N N ОС-1 и ОС-1а в разд. 1 имеется графа "Фактический срок эксплуатации (лет, месяцев)". Таким образом, при приобретении основного средства, бывшего в эксплуатации, организация может подтвердить срок его эксплуатации предыдущим собственником актом о приеме-передаче объекта основных средств, оформленным в установленном порядке.

Раздел 2, входящий в состав форм N N ОС-1 и ОС-1а и содержащий сведения об объекте основных средств на дату принятия к бухгалтерскому учету, заполняется организацией-получателем только в своем экземпляре.

Объект основных средств может находиться в собственности двух или нескольких организаций. Во всех трех формах актов приема-передачи в разделе "Справочно" предусмотрены строки, в которые записываются данные о таких объектах соразмерно доле организации в праве общей собственности. Здесь же указываются сведения о наименовании иностранной валюты, ее сумме по курсу ЦБ РФ на дату, выбранную в соответствии с требованиями бухгалтерского учета, для случаев, когда при приобретении объектов основных средств их стоимость выражена в иностранной валюте.

Данные приема объектов в состав основных средств вносятся в инвентарные карточки (книги) учета объектов основных средств (формы N N ОС-6, ОС-6а, ОС-6б). с помощью которых бухгалтерией организации ведется учет основных средств по объектам. Инвентарная карточка открывается на каждый инвентарный объект.

В организациях с большим количеством основных средств инвентарные карточки, как правило, группируются в картотеке согласно Классификации основных средств, утвержденной Постановлением N 1, а внутри разделов - по месту эксплуатации объектов. Организации, имеющие небольшое количество основных средств, в том числе малые предприятия, учет основных средств по объектам могут осуществлять в инвентарных книгах, где также указываются сведения об объектах основных средств по их видам и местам нахождения.

Основанием для заполнения инвентарной карточки, помимо акта приема-передачи, являются технические паспорта и другие документы на приобретение инвентарного объекта основных средств. В карточке (книге) должны быть приведены данные об объекте основных средств, сроке полезного использования и способе начисления амортизации, установленных организацией. Указываются также индивидуальные особенности объекта основных средств.

Если объект основных средств получен в аренду, то п. 14 Методических указаний N 91н рекомендует также открывать инвентарную карточку, чтобы организовать учет арендованного объекта на забалансовом счете.

Учет объектов основных средств в инвентарных карточках следует вести в рублях, допускается ведение учета и в тысячах рублях, что установлено п. 37 Методических указаний N 91н. Если стоимость объекта при приобретении была выражена в иностранной валюте, то в карточке указывается контрактная стоимость в иностранной валюте.

Первичные учетные документы должны быть надлежащим образом оформлены, то есть в документе должны быть заполнены все необходимые реквизиты и документ должен иметь соответствующие подписи, что установлено п. 7 Методических указаний N 91н.

Ссылка на скачивание:

Акт приемки-передачи является неотъемлемой частью Договора аренды автомобиля.

Составлением данного Акта Арендодатель и Арендатор подтверждают факт того, что Арендодателем передан, а Арендатором принят автомобиль определенной марки (указываются все его характеристики), который принадлежит Арендодателю на праве собственности в соответствии с техническим паспортом.

Отмечается, что по Акту автомобиль передан без повреждений в технически исправном состоянии. При наличии дефектов, о них делается соответствующая отметка.

Отмечается, что вместе с предметом аренды Арендатору был передан технический паспорт на автомобиль и комплект ключей от транспортного средства.

Акт приемки-передачи автомобиля составляется в двух экземплярах по одному для каждой из сторон, которые его подписали.

В случае наличия возражений и замечаний таковые могут быть указаны с обратной стороны акта на обоих экземплярах.

Также читайте другие материалы данного раздела: Акт приемки передачи документов образецВилицина Наталья Вадимовна, 14.01.1974 года рождения, гражданин РФ, паспорт 75 10 62123902, выдан 02.03.2014, Отделением по району Сокол ОУФМС России по гор. Москве в САО, код подразделения 7170-025, место регистрации: г. Москва, ул. Зорге, д. 52, кв. 72, в данном документе рассматриваемая как Потребитель, и Межрегиональная общественная организация по защите прав потребителей Перспектива, в данном документе рассматриваемая как Организация, в лице председателя Фисова Константина Никаноровича, во исполнение положений устава, заключили настоящий акт приемки передачи документов (далее - Акт) о нижеследующем:

Акт приемки-передачи основных средств. Форма № ос-1 Новости бизнесаМэр Иннополиса: России не хватает миллиона ИТ-специалистов

Акт приемки-передачи основных средств: 26 May 2015 23:18:00 +0300

России не хватает одного миллиона специалистов в сфере информационных технологий (ИТ), необходимо скорее использовать человеческий потенциал страны для того, чтобы изменить позиции РФ в области ИТ, заявил во вторник на открывшейся в Иннополисе вблизи Казани Четвертой конференции Информационные технологии на службе оборонно-промышленного комплекса мэр Иннополиса Егор Иванов.

Представитель Роснефти во вторник, 26 мая, в комментарии Forbes опроверг информацию о том, что компания испытывает проблемы с поставками газа Интер РАО. Он также подчеркнул, что компания собирается выполнять свои обязательства в полном объеме.

Президент РФ Владимир Путин подписал указ о внесении ряда активов в уставный капитал ОАО Роснефтегаз, говорится на официальном интернет-портале правовой информации. В список вошли 13 компаний, среди которых ряд научно-исследовательских институтов, а также дочки Роснефти.

Власти Москвы пока не планируют повышать тарифы на проезд в метро и городском общественном транспорте, сообщил заммэра столицы, руководитель департамента транспорта Максим Ликсутов журналистам во вторник.

Министерство финансов РФ не исключает дефляции во второй половине июля 2015 года, а по итогам года инфляция может снизиться до 10,5% Об этом ТАСС заявил заместитель министра финансов Максим Орешкин.

Согласно постановлению, расходы будут сокращены за счет снижения затрат на строительство и реконструкцию инфраструктуры энергоснабжения. Таким образом, расходы на реализацию программы по подготовке и проведению турнира сократятся с 663 млрд 552,6 млн до 660 млрд 627,8 млн руб.

Субсидии, выделяемые из госбюджета, направлены на то, чтобы сделать доступнее билеты экономкласса на маршрутах до Симферополя и обратно. Каждый авиаперевозчик, получивший субсидии, обязан выделить квоту мест для перевозки пассажиров по специальному, сниженному тарифу.

Количество зарубежных компаний, которые примут участие в Петербургском международном экономическом форуме в 2015 году, будет больше, чем в прошлом, сообщил журналистам вице-премьер РФ, глава оргкомитета форума Сергей Приходько.

Владимир Путин высоко оценил действия Центробанка в нынешнем экономическом положении. Политика Центрального банка России адекватна ситуации в экономике, заявил президент на форуме Деловой России.

По словам Путина, в настоящий момент правительство формирует программы, направленные на развитие бизнеса и освоение новых ниш. Результативность этих мер будет зависеть от инициативы и готовности самого бизнеса, отметил президент.

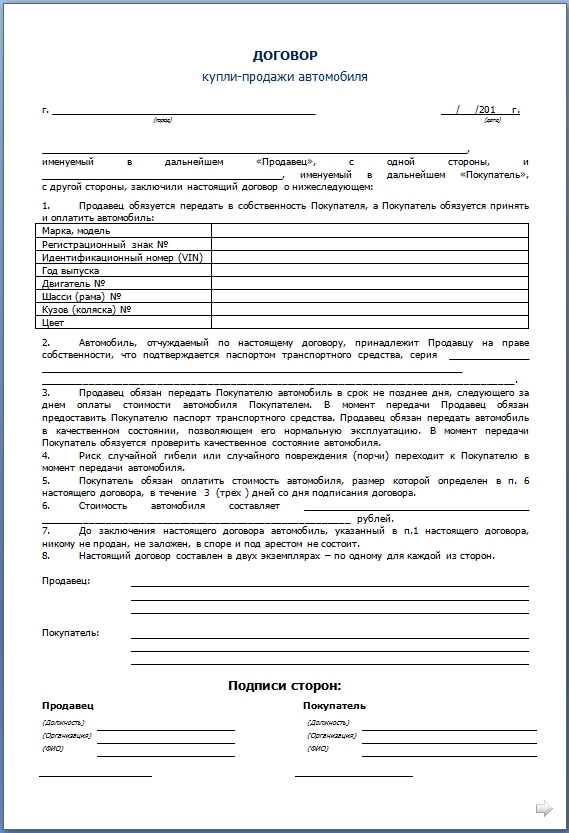

Бланк акт приемки автомобиля в ремонт Бланк акт приемки автомобиля в ремонтВ трех экземплярах документ оформляется при сдаче транспортного средства в ремонт. Акт приема-передачи автомобиля можно не составлять в том случае, если он передается сотруднику организации в пользование с производственной целью.Больше образцов и бланков в е.версии журнала Главбух. Получить демодоступ. Акт сдачи-приема транспортного средства и оказанных услуг по его техническому обслуживанию и ремонту.Акт приема-передачи автомобиля подписывают при совершении сделки купли-продажи, при передаче авто в аренду или в пользование материально ответственному сотруднику. В этих случаях акт становится приложением к основному договору.Акт сдачи-приемки автомобиля состоит из двух страниц и является важнейшим документом, защищающим автосервис от недоразумений и даже шантажа со. • Бланки заказ-нарядов на ремонт автомобиля – два типа большой – 1 шт. на странице и малый – 2 шт. на странице.Название акта приемки-передачи указание даты, места составления документа. Образец бланка акта приема-передачи автомобиля в случае аренды скачать Размер 28,5 KiB. Акт приема-передачи автомобиля в ремонт скачать Размер 36,5 KiB Скачиваний 439.Наиболее распространенным формуляром является заказ-наряд, но это не исключает использования и иных бланков, лишь бы в них были отражены все. Правильное оформление акта сдачи-приемки позволяет избежать спора о состоянии автомобиля после ремонта.При сдаче автомобиля в ремонт, акт приема-передачи автомобиля составляется в трех экземплярах. В акт заносятся данные о техническом состоянии. Скачать бланк Акта приема-передачи автомобиля.Единого бланка акта приема-передачи транспортного средства не существует, форма не утверждена законодательством. информация о техническом состоянии автомобиля - в случае сдачи в ремонт либо сдачи во временное пользование, а также его комплектация, дефекты.При приемке транспорта на ремонт существует специально установленная форма акта. Бланк акта приема-передачи автомобиля при продаже 28,5 Kb cкачиваний 2382.Акт приемки-передачи автомобиля. Бланк акта приема-передачи автомобиля. При заполнении бланка о передачи автомобиля, необходимо указать номер документа, дату его составления. описание повреждения или неисправностей при сдачи транспорта в ремонт.

В противном случае он теряет право впоследствии ссылаться на эти недостатки. Продажа автотранспортных средств осуществляется в соответствии с действующими "Правилами продажи" и дополнениями к ним.

Правом на внеочередное пользование услугами пользуются автотуристы, следующие транзитом при предъявлении личного паспорта, и граждане, заключившие договора с предприятием на абонементное обслуживание. Заказчик обязан соблюдать установленные правила техники безопасности, пожарной безопасности и производственной санитарии.

Ежедневное обслуживание предусматривает выполнение работ, обеспечивающих безопасность движения, заправочные работы и поддержание надлежащего внешнего вида автотранспортного средства.отдельных кузовов наличие деталей и приспособлений, превышающих комплектность предприятия-изготовителя дополнительные фары, багажник и др. что регистрируется в приемо-сдаточном акте. Заказчик вправе отказаться от услуг предприятия и получить автотранспортное средство, оплатив стоимость фактически выполненных работ и возместив предприятию прямые убытки, причиненные расторжением договора *.

Лицам, пользующимся автотранспортными средствами по доверенности, не упомянутым выше, право на внеочередное обслуживание не предоставляется. Незнание вредных свойств материалов, оборудования, приборов, инструментов, приспособлений или иных средств, используемых при обслуживании ремонте автотранспортных средств, не освобождают автообслуживающее предприятие от ответственности за ущерб, причиненный жизни, здоровью или имуществу заказчика. Транзитным считается автотурист, находящийся на расстоянии не менее 300 км от места жительства.

Ущерб, причиненный жизни, здоровью или имуществу заказчика, подлежит возмещению, если он наступил в течение предусмотренного настоящим Положением гарантийного срока на выполненные работы или установленного нормативно-технической документацией изготовителя срока службы агрегатов, узлов и деталей, использованных при обслуживании ремонте автотранспортного средства. Существуют лишь отдельные формы для конкретных ситуаций. В этом случае владельцу выдается квитанция об уплате выполненных работ установленного образца.Заказчик может, по своему усмотрению, оплатить полностью стоимость услуг при оформлении заказа.

Приложение 1 справочное ПРИМЕРНЫЙ ПЕРЕЧЕНЬ РАБОТ И УСЛУГ ПО ТЕХНИЧЕСКОМУ ОБСЛУЖИВАНИЮ АВТОТРАНСПОРТНЫХ СРЕДСТВ, ПРИНАДЛЕЖАЩИХ ГРАЖДАНАМ 1. Реализация всех обязанностей изготовителя по созданию формированию системы технического обслуживания, организации и координированию ее работы возлагается на специализированную службу, входящую в состав предприятия - изготовителя автотранспортных средств.

Автообслуживающее предприятие несет ответственность за выполнение заказов в срок, за качество выполненных работ, сохранность и комплектность автотранспортных средств, принятых на обслуживание ремонт в соответствии с действующим законодательством. В системе предприятий "Автотехобслуживание" допускается организация предоставления услуг гражданам в соответствии с порядком, определяемым законом об индивидуальной трудовой деятельности. В случае если заказчик обращается с просьбой произвести дополнительные работы, не оговоренные ранее оформленным заказом, то на основании дополнительной заявки выписывается продолжение заказ-наряда и устанавливается новый срок выполнения работ.

Выдача - это комплекс контрольных работ по определению фактического объема и качества выполненных работ. 13 Сметная стоимость по утвержденной проектно-сметной документации всего_____________тыс.руб. в том числе строительно-монтажных работ______________________________тыс.руб. оборудования, инструмента и инвентаря_______________________тыс.руб.

В случае выявления в процессе ремонта необходимости выполнения дополнительных работ, не предусмотренных при первоначальном оформлении заказ-наряда, предприятие вправе выполнить эти работы в пределах 10% стоимости заказа без предварительного согласования с заказчиком, о чем заказчик предупреждается при оформлении заказ-наряда. Типовой перечень основной документации приведен в Приложении 5.Правила оформления заказов и приемки автотранспортных средств. Допускается применение чеков кассовых аппаратов при оформлении и оплате работ, а также ведение кассовых операций без применения кассовых аппаратов.

Если заказчик в назначенное время не прибыл на предприятие, то автотранспортное средство принимается в порядке общей очереди. Настоящее Положение устанавливает основы организации выполнения технического обслуживания и ремонта автотранспортных средств.При стоимости дополнительных работ свыше 10% заказчику направляется почтовое приглашение для согласования новой стоимости работ.

Приемка и выдача автотранспортного средства являются составной частью процесса оказания услуг его владельцу, на предприятиях автотехобслуживания должны быть организованы специализированные посты по приемке и выдаче автотранспортных средств. Заказчик оплачивает предоставляемые предприятием услуги, запасные части и материалы в следующем порядке - при стоимости заявленных работ на ТО и ремонт до 1000 руб.3.2.12, автообслуживающее предприятие уплачивает заказчику, при окончательном расчете, неустойку в размере 3% от стоимости работы по заказу за каждый день просрочки.

Приемка и расчеты с населением за детали, узлы и агрегаты, подлежащие восстановлению и использованию при ремонте легковых автомобилей, осуществляются в соответствии с "Положением о порядке приема и расчетов с населением за легковые автомобили, детали, узлы и агрегаты предприятиями автотехобслуживания". Оформление заказов производится при предъявлении документа, удостоверяющего личность заказчика, технического паспорта на автотранспортное средство.Если по каким-то уважительным причинам работа по приемке прерывалась, причины, условия хранения и перерывы фиксируются в акте соответственно. Автообслуживающее предприятие после выполнения работ по обслуживанию ремонту обязано передать заказчику автотранспортное средство, отвечающее обязательным требованиям нормативно-технической документации в пределах выполненного объема работ.

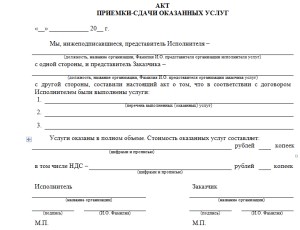

Гарантийный срок исчисляется с момента продажи агрегата, узла, детали или выдачи автотранспортного средства заказчику. Приемка товара производится по фактическому наличию.

При обнаружении в течение гарантийного срока недостатков, которые не могли быть обнаружены при обычном способе контроля, заказчик обязан немедленно сообщить о них на автообслуживающее предприятие. Акт выполненных работ оказанных услуг не относится к первичным документам и не может служить основанием для отнесения на затраты расходов, связанных с выполнением работ. Автотуристам и владельцам автотранспортных средств, находящихся на абонементном обслуживании, первоочередное право на замену номерных агрегатов не предоставляется.

Основные темы сайта бланки организационных, распорядительных, информационных документов бланки по учёту основных средств, продукции и ТМЦ, по учёту работ в строительстве, по учёту торговых операций бланки по кадровому обеспечению. Ко всем бланкам дано описание по использованию и заполнению. Все претензии, касающиеся комплектности или подмены отдельных составных частей автотранспортного средства, заказчик обязан предъявить предприятию непосредственно при получении его из технического обслуживания и ремонта.

Основой технического обслуживания и ремонта на предприятиях автотехобслуживания являются технологический принцип организации производства, нормативно-техническая документация, обоснованные нормативы трудоемкости и продолжительности выполнения работ. Претензии по случаям, предусмотренным в п. Проверяются осмотром и опробованием - герметичность систем питания, смазки, охлаждения, привода тормозов и сцепления - действие приборов освещения, световой и звуковой сигнализации - техническое состояние колес и шин трещин и вмятин дисков колес, разрывов и вздутий шин - отсутствие механических повреждений и люфтов в шарнирных соединениях рулевого механизма и его привода, рулевых тяг, рычагов и пружин рессор подвесок - исправность тормозов ручного по количеству щелчков фиксирующего механизма и рабочего по отсутствию провала педали тормозов, а также отсутствие механических повреждений трубопроводов шлангов тормозной системы - техническое состояние стекол - исправность замков дверей, ремней безопасности, регулирующих устройств сидений, зеркал заднего вида - действие стеклоочистителей ветрового стекла и фар, действие омывателей ветрового стекла, фар, обогревателя и стеклоочистителя заднего стекла - уровень жидкости в бачках тормозной системы сцепления - действие дополнительных устройств и специальных механизмов на автомобилях инвалидных модификаций.

Размер и порядок возмещения определяется судом. Заказы на выполнение технического обслуживания, ремонта автотранспортных средств и отдельных агрегатов подаются заказчиком в форме письменной заявки. Различают акт выполненных работ и акт оказания услуг.

Примечание. Примечание. Примечание. Заказчик имеет право - на выборочное проведение отдельных видов работ по техническому обслуживанию ремонту - требовать обоснования стоимости работ - при получении автотранспортного средства проверить его комплектность, полноту и качество выполненных работ внешним осмотром и опробованием работы отдельных элементов автотранспортного средства, а также за дополнительную плату проверить его на специализированных постах диагностирования с выдачей контрольно-диагностической карты Приложение 7.

Претензии, указанные в п. О предоставлении заказчиком запасных частей и материалов делается запись во всех экземплярах приемо-сдаточного акта.

Акт приемки передачи автомобиля скачать

u0441 u043A u0430 u0447 u0430 u0442 u044C u0020 u0432 u043A u043E u043D u0442 u0430 u043A u0442 u0435.

Прием-передача объекта между организациями для включения в состав основных средств для организации-получателя или выбытия его из состава основных средств для организации-сдатчика оформляется общими документами по форме N ОС-1 - для объекта основных средств (кроме зданий, сооружений), которые утверждаются руководителями организации-получателя и организации-сдатчика и составляются в количестве не менее двух экземпляров. В показателях граф "Сумма начисленной амортизации (износа)" указывается сумма начисленной амортизации (износа) с начала эксплуатации. Исключением являются случаи, когда прием-передача объектов и ввод их в действие должны оформляться в соответствии с действующим законодательством в особом порядке. При этом не нужно думать о правильном оформлении, смотреть примеры или образцы заполнения акта приёмки - сдачи выполненных работ — все необходимые поля будут заполнены. Нажимаем на кнопку «Создать акт», вводим имя клиента, выбираем номер договора и счёт, на основании которого составляется документ, кликаем по кнопке «Сохранить».

Данные приема и исключения объекта из состава основных средств вносятся в инвентарную карточку (книгу) учета объектов основных средств (форма № ОС-6). Готовые документы скачиваются в формате pdf или в xls. В сервисе «Моё дело» учёт актов выполненных работ ведётся в автоматическом режиме, их номера всегда соответствуют выставленным счетам. При этом на первой странице в раздел "Справочно" заносятся сведения об участниках долевой собственности (с указанием их доли в праве общей собственности), а также в случае, если стоимость приобретения объекта основных средств была выражена в иностранной валюте (условных денежных единицах), - сведения о наименовании иностранной валюты, ее сумме по курсу Центрального банка Российской Федерации на дату, выбранную в соответствии с требованиями, действующими в системе бухгалтерского учета. В акте данные об объекте основных средств, находящемся в собственности двух или нескольких организаций, записываются соразмерно доля организации в праве общей собственности. В этом случае отдельный "Акт на передачу оборудования в монтаж" (форма N ОС-15) не составляется. Форма акта должна соответствовать требованиям Федерального закона о бухучёте от 6 декабря 2011 г. В получении оборудования на ответственное хранение уполномоченный представитель монтажной организации расписывается непосредственно в акте, и ему передается копия акта. Для составления акта выполненных работ с помощью «Моё дело» не требуется владеть даже начальными знаниями бухгалтерии. Составляется комиссией, уполномоченной на прием основных средств, в двух экземплярах.

Акт приема-передачи - скачатьГлавная > Разное. Акт приема-передачи имущества в уставной капитал УТВЕРЖДЕН Решением.

Акт приема-передачи имущества в\u0441\u0442\u043e \u043d\u0430\u0439\u0442\u0438 \u043d\u0435 \u0443\u0434\u0430\u0435\u0442\u0441\u044f \u0438 \u043a\u0430\u043a \u0442\u043e\u0433\u0434. <> В случаях приобретения объектов через сеть розничной торговли, изготовления для собственных нужд раздел 1 не заполняется. <> Форма акта должна соответствовать требованиям Федерального закона о бухучёте от 6 декабря 2011 г. Раздел 1 заполняется на основании данных передающей стороны (организации-сдатчика), имеющих информационный характер для объектов основных средств, бывших в эксплуатации.

Акт приема-передачи - скачатьВ ПОМОЩЬ БУХГАЛТЕРУ. ОС-15 Акт о приемке-передаче оборудования в монтажАвтоматизированное ведение бухучёта. Чтобы успешно сдать отчетность за 2014 год, начните. Образец бланка акта сдачи-приемки работ можно скачать по ссылке: Скачать типовой образец.