Рейтинг: 4.6/5.0 (1862 проголосовавших)

Рейтинг: 4.6/5.0 (1862 проголосовавших)Категория: Бланки/Образцы

Читайте также по теме:

Даже если за отчетный период у предприятия не велась никакая деятельность, всё равно нужно сдавать заполненную декларацию по ЕНВД и платить налог в казну - или сниматься с учёта и переходить на другую систему налогообложения. Нулевые декларации по ЕНВД сдавать нельзя.

Налогоплательщики на ЕНВД сдают эту отчетность по фактическому месту ведения своей деятельности.

Если у налогоплательщика один род деятельности, но:

Если у налогоплательщика несколько видов деятельности, и:

Декларацию по ЕНВД можно подавать:

Если декларацию сдаёт представитель организации, от ИП у него на руках должна быть нотариально заверенная доверенность, от юридического лица - обычная доверенность на бланке организации с печатью и подписью руководителя.

Отчётность по ЕНВД сдаётся ежеквартально до 20 числа первого месяца следующего квартала. Если 20-е число выпадает на выходной или праздник, то крайний срок подачи декларации переносится на ближайший рабочий день.

Особенности заполнения декларации по ЕНВД в 2016 году.

Подробную инструкцию по заполнению и порядку сдачи декларации можно скачать здесь: Порядок заполнения налоговой декларации по ЕНВД

Полный список актуальных бланков документов на 2016 год

![]()

Программа для розничных магазинов, оптовой торговли, интернет-магазинов и сферы услуг

Задача статьи – не привести очередную теоретическую выкладку и не процитировать хорошо знакомую всем инструкцию по заполнению декларации (согласно Приказу ФНС от 04.07.2014 N ММВ-7-3/353@), а на основе практического примера отразить данные одного индивидуального предпринимателя в налоговой декларации.

Итак, ИП Шариков Н.С. занимается предпринимательской деятельностью в г. Тамбов и имеет магазин розничной торговли товарами для животных «Гав-гав» по адресу ул. Чичерина д.28 (площадь торгового зала 20,3 кв.м) и ветеринарную клинику «Барбос» по адресу ул. Мичуринская д.219, где работает сам Шариков и два сотрудника-ветеринара (один на полной ставке и один на 0,5 ставки). Рассмотрим заполнение декларации по ЕНВД 2015 на примере деятельности ИП Шарикова Н.С.

Розничная торговля и ветеринарные услуги в г. Тамбов переведены на ЕНВД. За 1 квартал 2015 года Шарикову необходимо составить декларацию по единому налогу на вмененный доход. Корректирующий коэффициент К2 для ветеринарных услуг – 0,800, для розничной торговли продовольственными и непродовольственными товарами без реализации алкогольной, табачной продукции и пива – 0,700.

Начнем заполнение налоговой декларации по ЕНВД 2015 с титульного листа. В верхней части страницы укажем ИНН предпринимателя Шарикова (согласно регистрационным документам). Мы будем представлять первичную декларацию, поэтому укажем номер корректировки «0--".

Код налогового периода находим в Приложении 1 к Порядку заполнения. Для нашей ситуации код равен 21. Отчетный год в нашем случае 2015. Код нашего налогового органа – 6829 (первые 4 цифры нашего ИНН). Код места представления декларации указан в Приложении 3 к Порядку заполнения. В нашем случае мы установили, что он равен 120 «По месту жительства индивидуального предпринимателя».

В поле «Налогоплательщик» указываем фамилию, имя и отчество нашего индивидуального предпринимателя – Шариков Николай Сергеевич. Код вида экономической деятельности по ОКВЭД указывается основной для ИП Шарикова – ветеринарная деятельность – 85.20.

Достоверность сведений у нас подтверждает сам индивидуальный предприниматель, поэтому в соответствующем поле проставляем «1». Поскольку декларация заполняется для индивидуального предпринимателя, то поле «Фамилия, имя и отчество» не заполняется. Ставим подпись и дату подписания декларации.

Продолжим заполнение и перейдем ко 2 разделу декларации, в котором производится расчет единого налога на вмененный доход. Этот раздел заполняется отдельно по каждому виду предпринимательской деятельности. В нашем случае у нас два вида деятельности – розничная торговля и ветеринарные услуги.

Заполним раздел 2 для предпринимательской деятельности. По строке 010 записывается Код вида предпринимательской деятельности согласно Приложению 5 Порядка заполнения. Для ветеринарных услуг код равен 02, для розничной торговли через объекты стационарной торговой сети, имеющие торговые залы – 07.

Далее заполняем данные об адресе места осуществления предпринимательской деятельности. В нашем случае ветеринарная клиника «Барбос» располагается по адресу 392027, Тамбов ул. Мичуринская д.219. Код ОКТМО по г. Тамбову 68701000000. Эти данные записываем в соответствующие поля.

Теперь приступаем к расчету налога. Базовая доходность по ветеринарным услугам составляет 7500 руб. в месяц на одного работника, включая ИП. В нашем случае два работника, один из которых работал на полной ставке, другой на 0,5 ставки. Вместе с ИП получается 2,5 человека. Поскольку физический показатель необходимо округлить, то он будет равен 3 человека.

Корректирующий коэффициент на 2015 год равен 1,798. Корректирующий коэффициент К2 для ветеринарных услуг по г. Тамбову – 0,800. Так как в квартале 2015 года ИП Шариков не вставал на учет в качестве плательщика ЕНВД и не снимался с учета, то в столбце 3 стрк 070-090 ставятся прочерки. В столбце 4 строк 070, 080, 090 рассчитываем налоговую базу за каждый месяц. В строке 100 указываем налоговую базу за квартал. По строке 110 рассчитываем налог по ставке 15% с рассчитанной по строке 100 суммы вмененного дохода.

Строка 100: 97092

Строка 110: 14564

Далее приступаем к заполнению раздела 2 для розничной торговли. Магазин «Гав-гав» торгует товарами для животных.

Магазин открылся 15 февраля 2015 года. Поэтому согласно п.10 ст.346.29 НК РФ налог за февраль считается исходя из количества дней со дня регистрации магазина. Адрес магазина 392027, г. Тамбов, ул. Чичерина д.28.

Базовая доходность по розничной торговле, осуществляемой через объекты стационарной торговой сети, имеющие торговые залы – 1800 руб. с 1 кв.м. Площадь магазина составляет 20,3 кв.м. Физический показатель равен 20. Для розничной торговли продовольственными и непродовольственными товарами без реализации алкогольной, табачной продукции и пива в Тамбове установлен коэффициент К2, равный 0,700.

В январе 2015 ИП Шариков не был зарегистрирован в качестве плательщика ЕНВД по розничной торговле, поэтому по строке 070 во всех графах ставим прочерки.

В феврале регистрация произошла 15 числа, следовательно в столбце 3 строки 080 нужно указать количество дней с 15 по 28 февраля, т.е. 14. В этом случае в столбце 4 строки 080 налоговая база, рассчитанная по стандартной формуле, умножается на количество дней из столбца 3 и делится на количество дней в этом календарном месяце. В нашем случае расчет будет такой:

(1800 х 0,700 х 1,798 х 20) / 28 х 14 = 22654,80. Округляем данные до целого числа и указываем в столбце 4 22655.

За март налоговая база считается как обычно.

Строка 100: 67966

Строка 110: 10195

Сумму строк 110 по обоим разделам 2 запишем в строку 010.

Строка 010: 24759

За 1 квартал было начислено и уплачено: страховых взносов за работников 16500 руб. а также взносов ИП на себя 4000 руб. Т.к. у ИП есть наемные работники, взносы, перечисленные им за себя, не уменьшают ЕНВД. Поэтому по строке 020 запишем величину 16500 руб.

Единый налог можно уменьшить не более чем на 50%, что составляет 12379 руб. Поэтому в нашем случае уплате подлежит 12380 руб. что отражаем по строке 040.

Полученную сумму единого налога к уплате отразим в разделе 1 декларации по строке 020, а по строке 010 записываем наш код ОКТМО. Осталось пронумеровать листы, подписать их, проставить даты и заполнение декларации по ЕНВД 2015 завершено.

Про округление физического показателя читайте здесь. О том, как заплатить налог за неполный месяц работы, информацию ищите тут.

Если у вас есть вопросы по заполнению декларации по ЕНВД, задавайте их в комментариях!

ЕНВД — единый налог на вмененный доход. Это специальный режим налогообложении для малого бизнеса. Удобен режим ЕНВД тем, что нужно платить мало налогов и отчетности по ЕНВД практически нет.

ЕНВД применяется почти во всех регионах, его можно совмещать как с общим режимом налогообложения, так и с упрощенкой.

Хотите определить какой режим налогообложения подходит вашему бизнесу? Читайте «Сравнение режимов налогообложения в 2017 году ».

ЕНВД рассчитывается не из фактических доходов фирмы или бизнесмена, а исходя из предполагаемых показателей, которые установлены государством. То есть не важно, сколько вы заработали на этом режиме — вы должны будете заплатить фиксированную ставку налога. Если прибыли нет, налог все равно придется заплатить.

Условия применения ЕНВДналичие данной системы налогообложения в том муниципальном образовании, в котором организация осуществляет свою деятельность. Узнать это можно в налоговой инспекции. Например, в Москве ЕНВД запрещен

ЕНВД нельзя применять по той деятельности, в отношении которой установлен торговый сбор

Особенности применения ЕНВД в 2017 годуНалоги к уплате: единый налог на вмененный доход. Общая ставка налога – 15%. Также существуют пониженные ставки от 7,5%.

Также работодатели уплачивают НДФЛ и взносы за работников. ИП платят взносы за себя .

Налоговый период: квартал

Налоговая база: вмененный доход.

Страховые взносы: уменьшают налог, но не более, чем на 50%.

Налоговые декларациисдаются: ежемесячно, ежеквартально и по итогам года.

Сроки уплаты ЕНВД. по итогам каждого квартала, не позднее 25-го числа месяца, который следует за кварталом.

Применение ККТ: можно не применять за исключением организаций, занимающихся продажей алкоголя. Крестьянские и фермерские хозяйства могут не применять ККТ даже при продаже алкоголя. С 1 июля 2018 года вмененщики должны применять ККТ .

Бухгалтерский учет: может осуществляться в упрощенном порядке организациями, ИП бухучет не ведут.

Книга учета: не ведется.

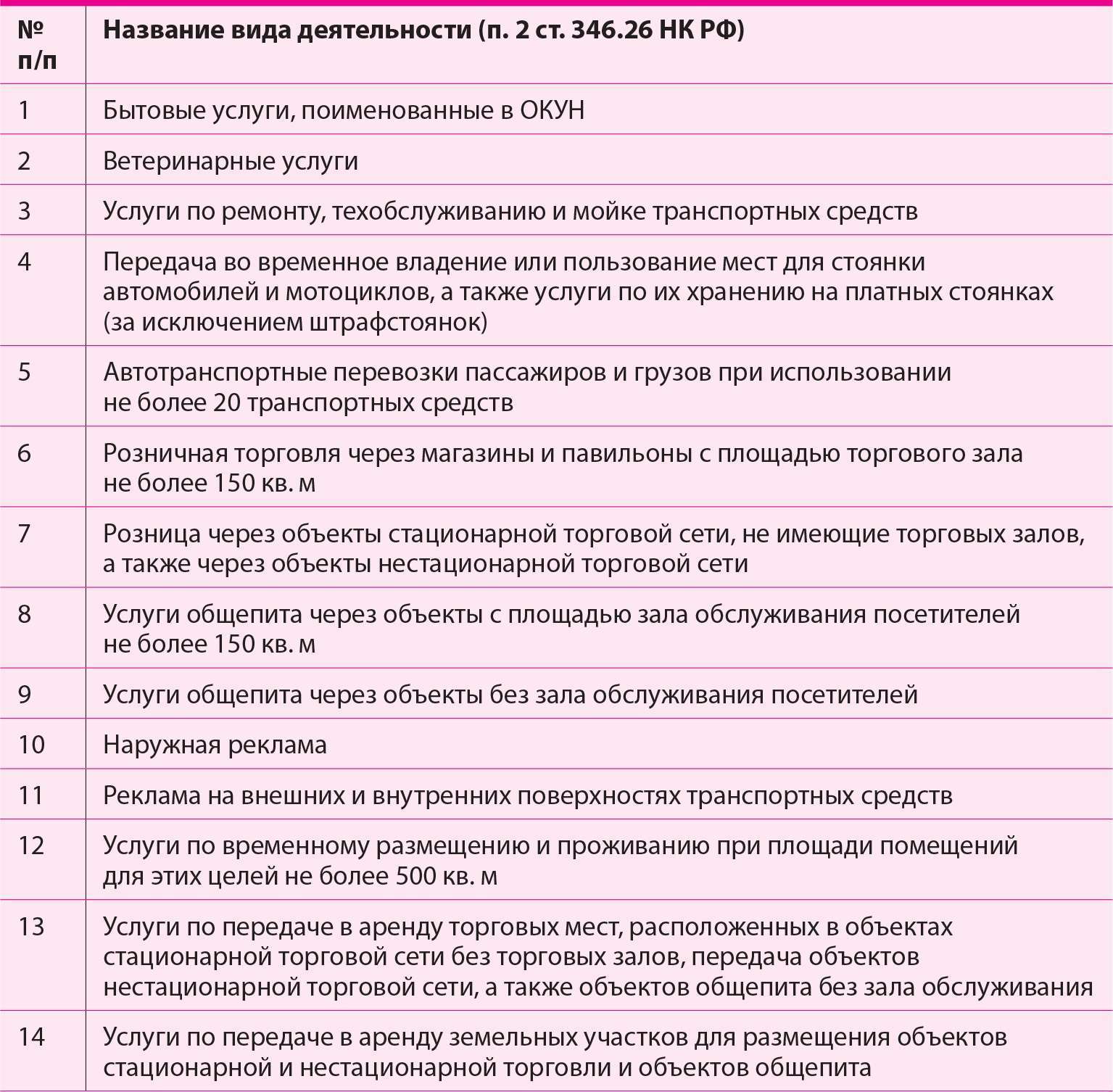

Таблица видов деятельности для режимов ЕНВД в 2017 году

Розничная торговля является одним из видов деятельности, в отношении которой возможно применение единого налога на вмененный доход.

Важным показателем для данного вида деятельности является площадь торгового зала, которая не должна превышать 150 кв. м.

В понятие торгового зала не включаются коридоры, лестницы, подсобные, бытовые помещения, а также помещения для приема и хранения товаров.

Расчет ЕНВДДля того, чтобы рассчитать налог на ЕНВД, необходимо умножить между собой показатели базовой доходности, коэффициента-дефлятора, корректирующего коэффициента, физического показателя и ставки налога.

Формула для расчета налога на ЕНВД

Показатели базовой доходности по каждому виду деятельности определены в налоговом кодексе.

Например, для розничной торговли через торговое помещение показатель базовой доходности равен 1,8 тыс. руб. за 1 кв. м.

Информации про коэффициент-дефлятор (К1) на 2017 год нет. В 2016 году он составляет 1,798.

Корректирующий коэффициент (К2) устанавливается законами субъектов РФ и остается неизменным.

Физическим показателем при розничной торговле является площадь торгового зала.

Показатели базовой доходности ЕНВД: таблица Переход на ЕНВДДля перехода на ЕНВД необязательно ждать начала нового года. Достаточно в течение 5 дней со дня применения ЕНВД подать заявление в налоговую.

Пример заполнения заявления предпринимателя о постановке на учет в качестве плательщика ЕНВД

Изменения по ЕНВД в 2017 годуС 2017 года ИП-работодатели получили право уменьшать ЕНВД на взносы, уплаченные за себя (новая редакция п. 2 ст. 346.32 НК РФ ). То есть такие ИП смогут учесть при расчете вмененного налога страховые взносы, уплаченные:

До 2017 года уменьшать ЕНВД на личные страховые взносы могут только коммерсанты без работников (подп. 2.1 ст. 346.32 НК РФ ).

Однако осталось ограничение: предприниматели с работниками вправе уменьшить окончательную сумму ЕНВД не более чем на 50% (абз. 2 п. 2.1 ст. 346.32 НК РФ ). Для коммерсантов-одиночек такого ограничения нет. Подробнее о том, как уменьшать ЕНВД бизнесменам, работающим в одиночку, читайте ниже.

Как бизнесмену без работников учитывать личные взносы при расчете ЕНВДЕсли бизнесмен работает один, он вправе уменьшить ЕНВД на всю сумму личных страховых взносов (п. 2.1 ст. 346.32 НК РФ ). Никакого ограничения по сумме налога глава 26.3 НК РФ не устанавливает (письмо Минфина России от 19.11.2015 № 03-11-11/67070 ). Причем учесть вы вправе обе части платежа по взносам. Первую, которую платите исходя из МРОТ. И вторую, которую считаете с доходов свыше 300 000 руб. в виде 1% (письмо Минфина России от 29.12.2014 № 03-11-09/68180 ).

При расчете вмененного налога учитывайте взносы, которые перечислили либо до конца квартала, либо до даты расчета ЕНВД в декларации. То есть до 20-го числа следующего месяца (письмо Минфина России от 26.01.2016 № 03-11-09/2852 ). Выберите удобный для себя вариант и закрепите его в учетной политике по налогообложению. Но учтите, если уплаченные взносы окажутся больше, чем сумма ЕНВД за квартал, их неучтенный остаток перенести на следующий квартал нельзя (письмо Минфина России от 19.12.2014 № 03-11-11/66067 ).

Первый раз ИП-работодатели смогут списать личные взносы при расчете ЕНВД за I квартал 2017 года. Напомним, учесть можно только взносы, уплаченные до даты расчета налога в декларации (письмо Минфина России от 26.01.2016 № 03-11-09/2852 ). Так, ЕНВД за I квартал 2017 года бизнесмены смогут уменьшить на взносы, уплаченные не позднее 20 апреля — крайний срок сдачи отчета за I квартал.

Пример расчета ЕНВДРасчет ЕНВД бизнесменом с работниками за I квартал 2017 года. Коммерсант И.В. Тимофеев оказывает услуги по ремонту автомобилей и платит ЕНВД. У бизнесмена работают два сотрудника. Предположим, сумма вмененного налога за I квартал составила 40 300 руб. ИП заплатил в том же квартале личные взносы в размере 6800 руб. За страхование работников он заплатил в I квартале 17 200 руб. Сравним суммы ЕНВД к уплате, рассчитанные по правилам 2016 и 2017 годов.

Правила расчета ЕНВД в 2016 году. Налог коммерсант может уменьшить только на взносы, уплаченные за работников. При условии, что ЕНВД нельзя уменьшить больше, чем на 20 150 руб. (40 300 руб. × 50%).

Сумма взносов, которую ИП перечислил за персонал, меньше 20 150 руб. Поэтому бизнесмен уменьшил ЕНВД на всю сумму взносов за сотрудников. ЕНВД к уплате составил 23 100 руб. (40 300 руб. – 17 200 руб.)

Правила расчета ЕНВД в 2017 году. Общая сумма взносов, перечисленная ИП за сотрудников и за себя, равна 24 000 руб. (17 200 руб. + 6800 руб.). Это число больше, чем 50% от суммы ЕНВД (20 150 руб. < 24 000 руб.). Поэтому ИП может уменьшить налог только наполовину. Итоговая сумма налога к уплате составит 20 150 руб.

Очевидно, что новые правила расчета ЕНВД выгодны коммерсантам.

Другие изменения по ЕНВД смотрите в таблице на нашем сайте .

Пример заполнения декларации по ЕНВДДекларацию по ЕНВД обязаны сдавать все плательщики ЕНВД не позднее 20-го числа месяца, который следует за налоговым периодом (кварталом). То есть не позднее 20 апреля, 20 июля, 20 октября и 20 января (п. 3 ст. 346.32 НК РФ).

Форма (электронный формат) декларации по ЕНВД, а также порядок ее заполнения на 2015 год утверждены приказом ФНС России от 04.07.2014 № ММВ-7-3/353@. На 2016 год готовится новая форма декларации по ЕНВД. В новой форме будет учтено такое глобальное изменение 2016 года, как возможность регионов снижать ставку ЕНВД.

Декларацию заполняйте в полных рублях с округлением по правилам арифметики. Значения коэффициента К2 округлите до третьего знака после запятой. Значения стоимостных (физических) показателей указывайте в полных рублях (целых единицах). Значения стоимостных показателей менее 50 копеек отбрасывайте, а 50 копеек и более округляйте до полного рубля. Также поступайте при округлении размеров физических показателей. Если значения физических показателей менее 0,5 единицы — отбрасывайте их, если равны или превышают 0,5 единицы — округляйте их до целой единицы. Это следует из положений пункта 11 статьи 346.29 НК РФ.

Если какие-либо показатели для заполнения декларации отсутствуют, то в соответствующих строках и графах поставьте прочерки.

Декларацию по ЕНВД заполняйте заглавными печатными буквами шрифтом Courier New 16-18 пунктов. Декларацию нужно сдать не позднее 20-го числа первого месяца, следующего за налоговым периодом (кварталом).

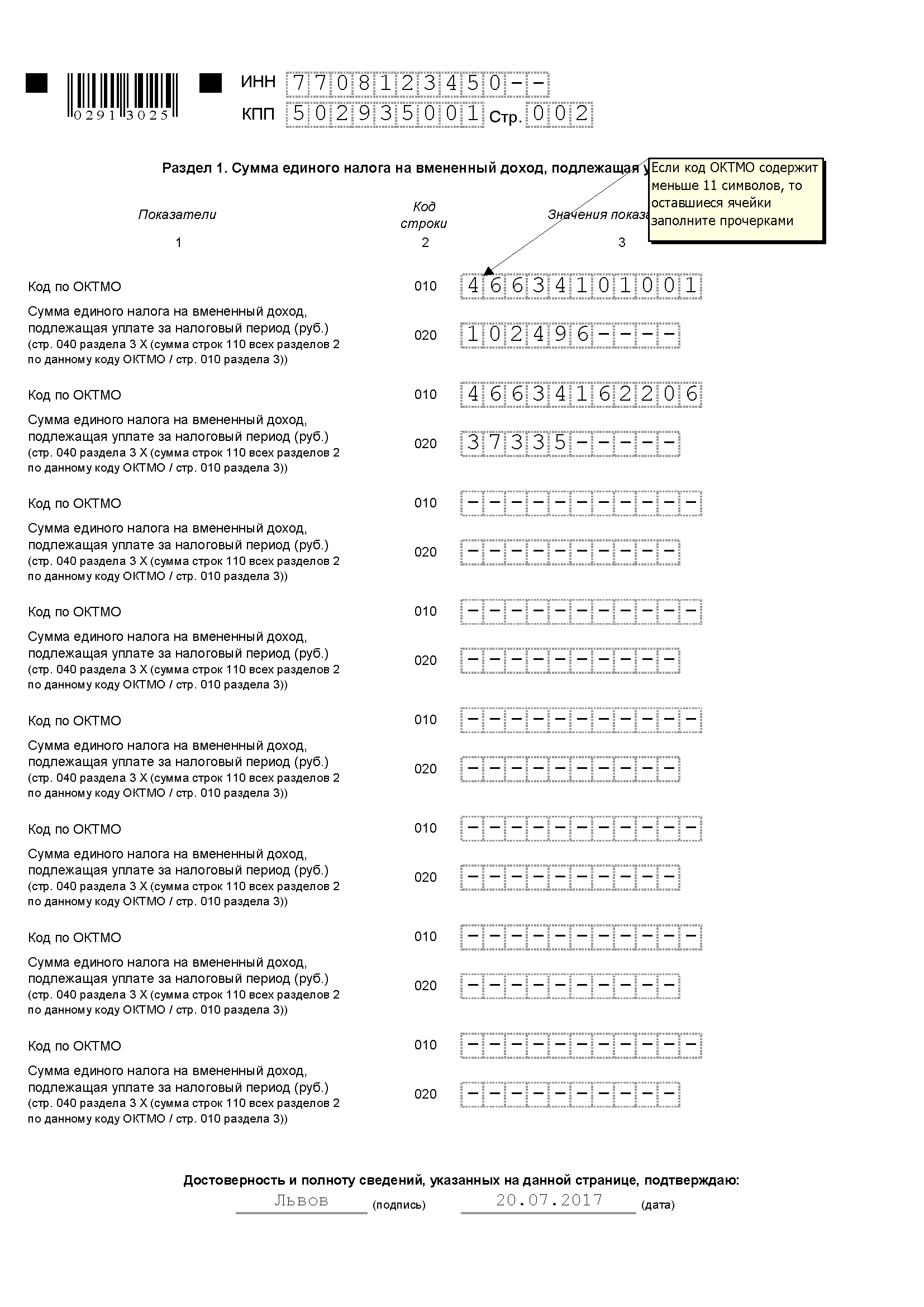

Если код ОКТМО содержит меньше 11 символов, оставшиеся ячейки заполните прочерками.

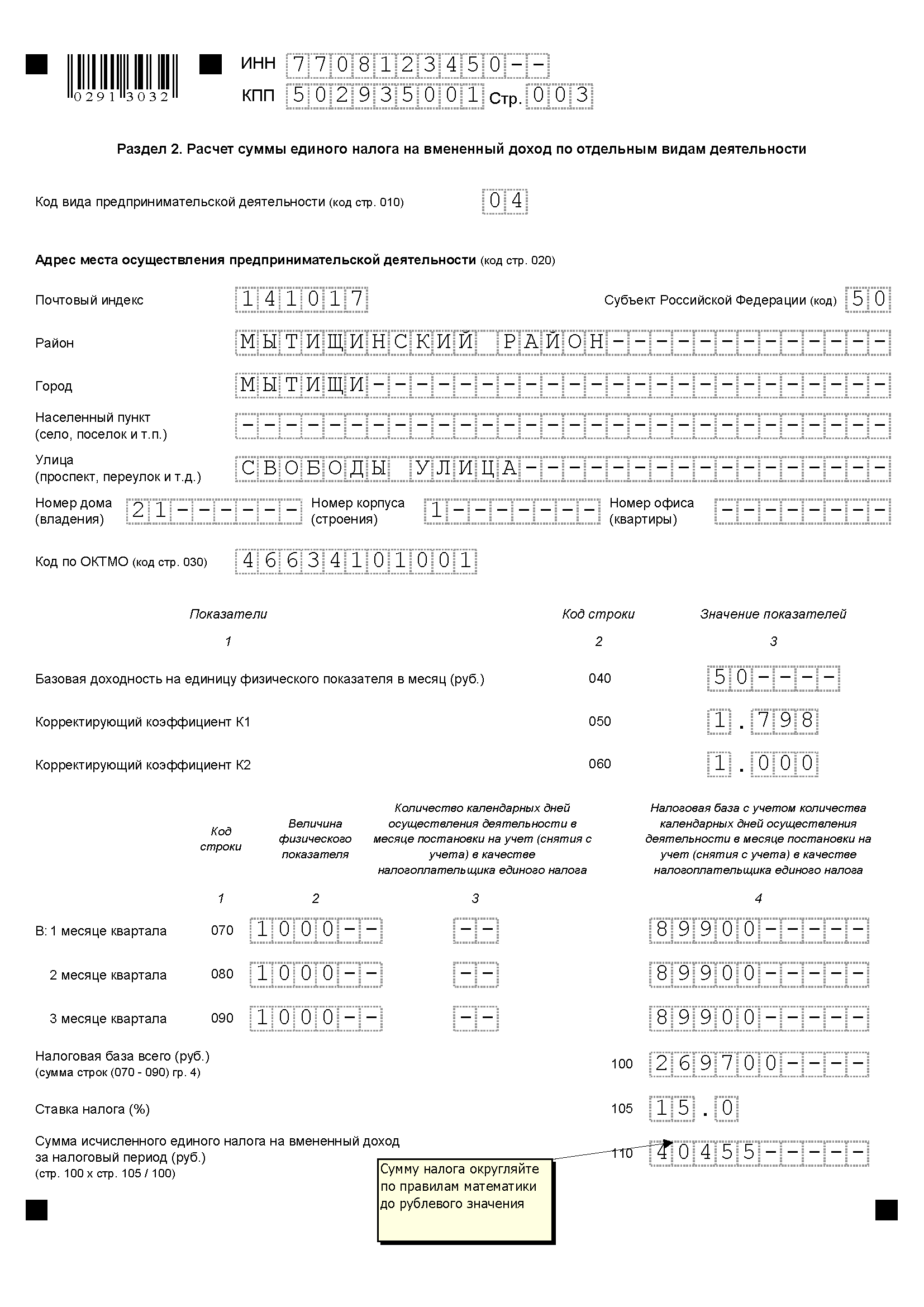

Сумму налога округляйте по правилам математики до рублевого значения.

Ваша компания применяет спец режим ЕНВД? Изменения по ЕНВД, аналитика, образцы документов и другие полезные материалы в рубрике "Вмененка"

Индивидуальные предприниматели и организации, которые работают на ЕНВД. должны не только оплачивать налог, но и ежеквартально предоставлять декларации в налоговую инспекцию.

В этой статье будет рассмотрено, как заполнить декларацию по ЕНВД, когда и куда ее подавать и в какие сроки необходимо заплатить налог. В нижней части страницы размещены кнопки, нажав на которые вы можете скачать бланк декларации ЕНВД 2016 года, а также образец заполнения этого документа.

Корректирующие коэффициенты К1 и К2 на 2016 годЧтобы рассчитать налог ЕНВД, необходимо применять корректирующие коэффициенты К1 и К2. Отметим, что в 2015 году коэффициент-дефлятор был равен 1,798. В 2016 году изначально было принято решение увеличить К1 до 2,083, но в результате К1 вернули на уровень 2015 года — к 1,798.

Корректирующий коэффициент К2, который также необходим для расчета ЕНВД, устанавливается местными властями.

Размер К2 зависит от рода и места ведения предпринимательской деятельности. Его величину можно уточнить в налоговой инспекции или на официальном сайте ФНС.

Сроки подачи декларации ЕНВД в 2016 годуДаже если на протяжении отчетного периода организация или ИП не вели деятельность, все равно необходимо сдавать заполненную декларацию ЕНВД. Подача нулевой декларации не предусмотрена. Подача декларации осуществляется по фактическому месту ведения предпринимательской деятельности.

Декларация ЕНВД в 2016 году для ИП должна быть подана в такие сроки:

Налог ЕНВД оплачивается не позднее 25 числа месяца, следующего за отчетным периодом, а именно:

Новая декларация ЕНВД в 2016 году для ИП может быть подана несколькими способами, а именно:

1. Лично, на бумаге, посетив налоговую инспекцию (нужно заполнить два экземпляра).

2. По почте (заказным письмом с описью вложения).

3. По интернету (через лицензированных операторов ЭДО или через сайт ФНС).

4. Через представителя ИП или организации (нужно иметь нотариально заверенную доверенность — для ИП и простую доверенность — для организаций).

Для предприятий, у которых в штате более 25 сотрудников, недопустимо подавать декларацию по ЕНВД в бумажном виде. Сдавать декларацию можно только в электронной форме.

Правила заполнения декларации ЕНВД в 2016 году для ИПСледует отметить, что при предоставлении декларации по ЕНВД, начиная с I квартала 2016 года, следует применять форму документа с изменениями, которые были внесены Приказом ФНС РФ от 22.12.2015 № ММВ-7-3 /590@.

В соответствии с пунктом 2 Порядка № ММВ-7-3 /353@ налоговая декларация ЕНВД состоит из таких частей:

Как упоминается в пунктах 2.1 — 2.6 Порядка № ММВ-7-3 /353@, заполнение декларации предполагает выполнение следующих требований:

1. Значения физических показателей нужно указывать в целых единицах.

2. Значения коэффициента К2 нужно округлять после запятой до третьего знака.

3. Значения стоимостных показателей приводят в полных рублях (менее 50 копеек отбрасываются, а более 50 копеек округляют до целого рубля).

4. При заполнении декларации вручную следует использовать чернила черного, синего или фиолетового цвета. При печати на компьютере необходимо использовать шрифтом Courier New (высотой 16 — 18 пунктов).

5. В документе нельзя исправлять ошибки при помощи корректирующего средства.

6. На один показатель в декларации отводится одно поле.

7. Печать листов документа должна быть односторонней.

8. Листы документа должны иметь сквозную нумерацию (начиная с титульного листа), а порядковый номер страницы следует записывать в определенном для нумерации поле слева направо.

9. Скреплять листы декларации не нужно.

10. Текстовые поля документа нужно заполнять заглавными печатными буквами.

Рекомендуется заполнять декларацию по ЕНВД в такой последовательности:

Инструкция по заполнению декларации ЕНВД Заполнение титульного листаПри заполнении титульного листа документа, нужно указать такие данные:

Организация или ИП заполняет все поля титульного листа декларации по ЕНВД, за исключением раздела под названием «Заполняется работником налогового органа».

Заполнение раздела 1При заполнении раздела 1, нужно указать следующие сведения:

Данные, которые указаны в разделе, строка «Достоверность и полноту сведений, указанных на данной странице, подтверждаю», должна быть заверена подписью лиц, которые перечислены в пункте 3.3 Порядка № ММВ-7-3 /353@. Также нужно поставить дату подписания.

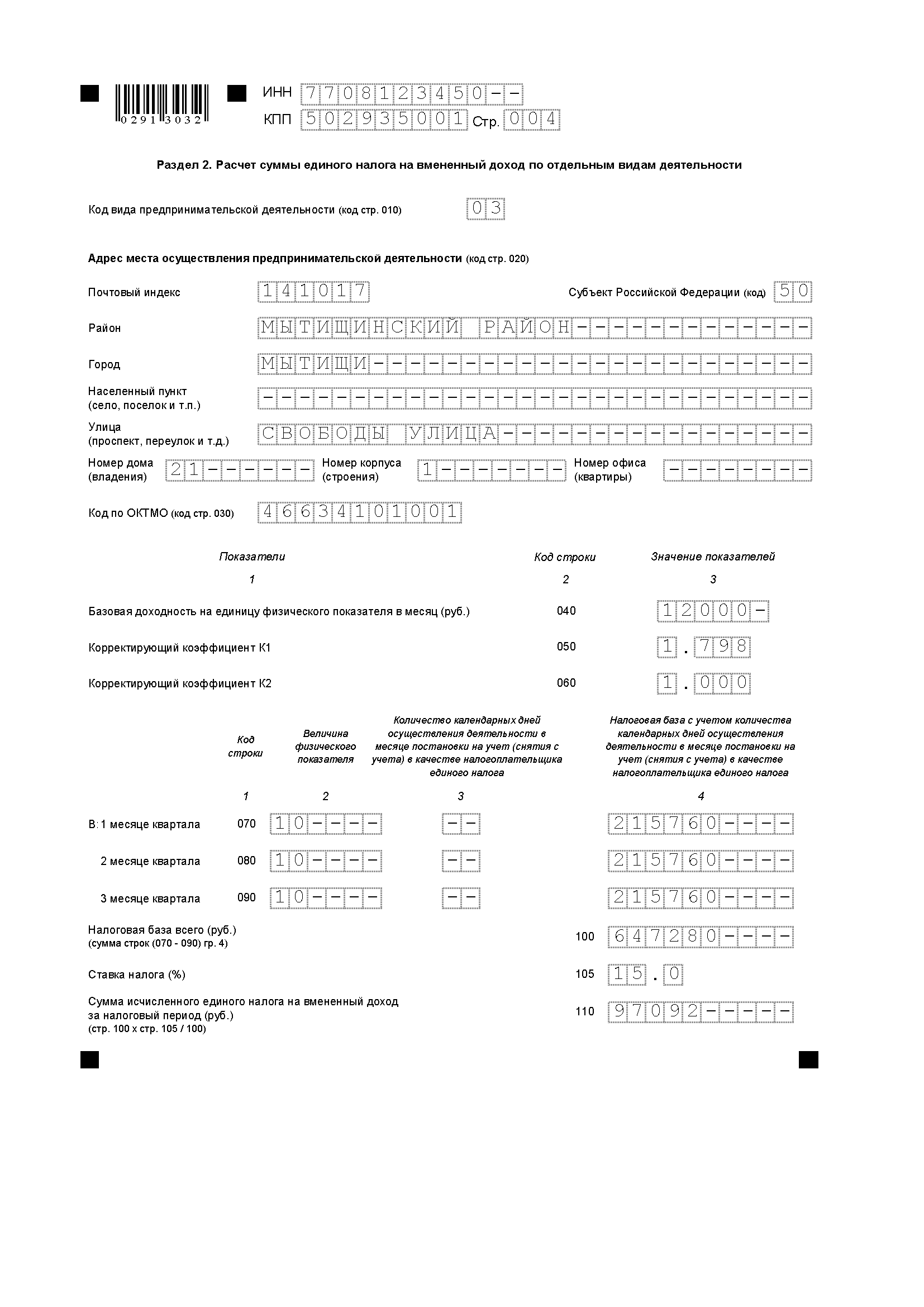

Заполнение раздела 2Этот раздел заполняется отдельно по каждому из видов предпринимательской деятельности. Помимо этого, если один и тот же вид осуществляется в нескольких местах, то раздел 2 декларации необходимо заполнить по каждому месту осуществления предпринимательской деятельности, то есть по каждому коду ОКТМО.

Таким образом, следует отразить:

При заполнении строк 070 — 090 указывают такие данные:

Обратите внимание, если на протяжении налогового периода организация не вставала на учет или не снималась с учета в качестве налогоплательщика в ФНС, в которую предоставляется документ, то во всех полях строк 070 — 090 (графы 3) следует проставить прочерки.

Следующие строки заполняются так:

В разделе 3 декларации ЕНВД приводятся расчеты суммы ЕНВД (за налоговый период):

В завершении добавим, что показатель строки 040 не может составлять менее 50% суммы исчисленного налога ЕНВД (по строке 010).

Скачать бланк декларации ЕНВД в 2016 году для ИППо ссылкам ниже читатель может скачать образец заполнения декларации ЕНВД в 2016 году для ИП, а также официальный бланк этого документа.

Если у вас возникнут дополнительные вопросы по поводу того, как заполняется декларация ЕНВД в 2016 году для ИП, вы всегда можете задать их в комментариях к данному материалу.

Начиная с отчетности за I квартал 2015 году, нужно будет применять новую форму декларации по ЕНВД. Она утверждена приказом ФНС России от 04.07.2014 № ММВ-7-3/353@. Заполняя декларацию за I квартал 2015 года, сверьтесь с нашим идеальным образом.

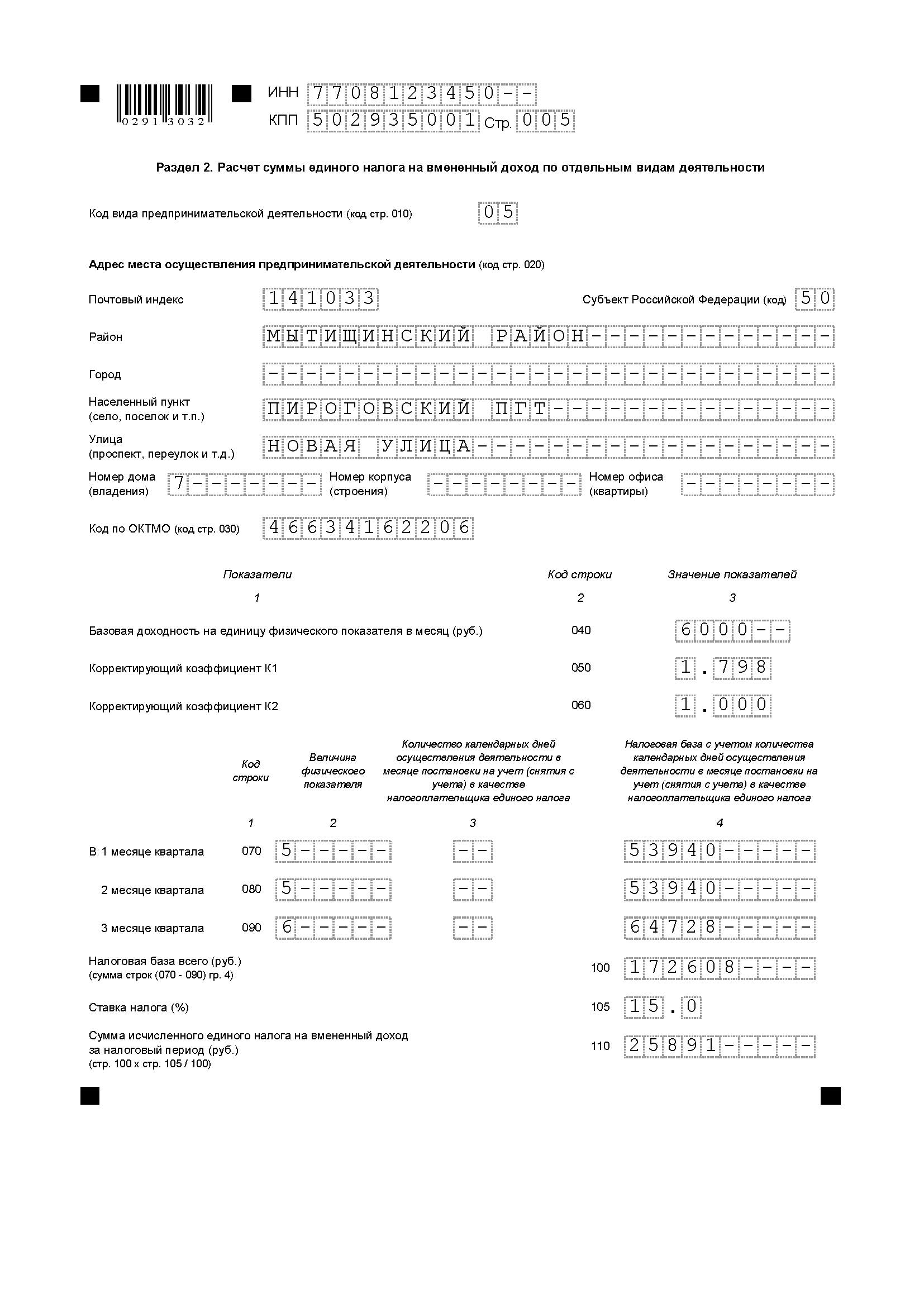

Пример заполнения декларации по ЕНВДООО «Мономах» состоит на учете в Межрайонной ИФНС России № 20 по Московской области (ИНН 5012004502, КПП 501201001). В этой же инспекции компания 19 января зарегистрировалась как плательщик ЕНВД в связи с осуществлением следующих видов деятельности:

• территории г. Железнодорожный (ОКТМО 46724000) -- розничная торговля овощами и фруктами (код ОКВЭД 52.21);

•на территории г. Реутов (ОКТМО 46764000) -- услуги общественного питания через кафе (код ОКВЭД 55.30).

Площадь магазина 20 кв.м, площадь кафе -- 70 кв. м.

Значение К2 для розничной торговли составляет 0,8 (решение Совета депутатов городского округа Железнодорожный от 19.10.2011 № 04/19), для услуг общепита -- 1 (решение городского округа Реутов от 26.11.2008 № 98/2008-НА).

В I квартале 2015 года компания начислила и уплатила страховые взносы на обязательное социальное страхование своих работников за декабрь 2014 года, а также за январь и февраль 2015 года в сумме 27 000 руб.

Также в I квартале 2014 года работникам за счет средств компании были выплачены пособия по болезни за первые три дня болезни в сумме 1500 руб. Заполним декларацию за I квартал 2015 года

Подборка статей на тему "ЕНВД"В помощь бухгалтеру: производственный календарь на 2017 год . Узнайте нормы рабочего времени и перенос праздников в 2017 году .

Заполняем раздел 2 декларации по ЕНВДНачнем заполнять декларацию с раздела 2. Причем в данном случае нужно будет заполнить два раздела 2, так как ведется несколько видов деятельности.

Сначала заполним раздел 2 по розничной торговле .

В строке 010 впишем код вида деятельности – 07.

По строке 020 укажем полный адрес нахождения магазина (код субъекта РФ -50, индекс 143980, г. Железнодорожный, ул. Пролетарская, д. 10).

В строку 030 запишем код ОКТМО – 46724000.

Значение базовой доходности для розничной торговли через магазин – 1800 отразим в строке 040 .

Значение коэффициента К1 – 1,798 запишем в строку 050. а коэффициента К2 – 0,800 – в строку 060 .

Величина физического показателя – торговая площадь магазина в течение I квартала не менялась. Поэтому в графе 2 по строкам 070—090 укажем 20.

Свою деятельность компания начала вести не с начала года, а с 19 января. То есть в январе она вела деятельность только 13 дней. Это цифру и запишем в графу 3 по строке 070. А в графе 3 по строкам 080 и 090 поставим прочерки, так как ЕНВД с учетом фактического времени ведения деятельности рассчитывается только в месяце постановки или снятия с учета.

Теперь рассчитаем налоговую базу в каждом месяце квартала и отразим ее в графе 4 по строкам 070—090.

В графе 4 по строке 070 запишем 21 715 руб. (1800 руб. х 1,798 х 0,8 х 20 кв. м. 31 дн. х 13 дн.), в графе 4 по строке 080 и 090 – 51 782 руб. (1800 руб. х 1,798 х 0,8 х 20 кв. м).

Налоговая база по ЕНВД за I квартал отражается в строке 100 и составляет 125 279 руб. (21 715 руб. + 51 782 руб. + 51 782 руб.).

В строке 110 впишем сумму исчисленного за I квартал ЕНВД – 18 792 руб. (125 279 руб. х 15%).

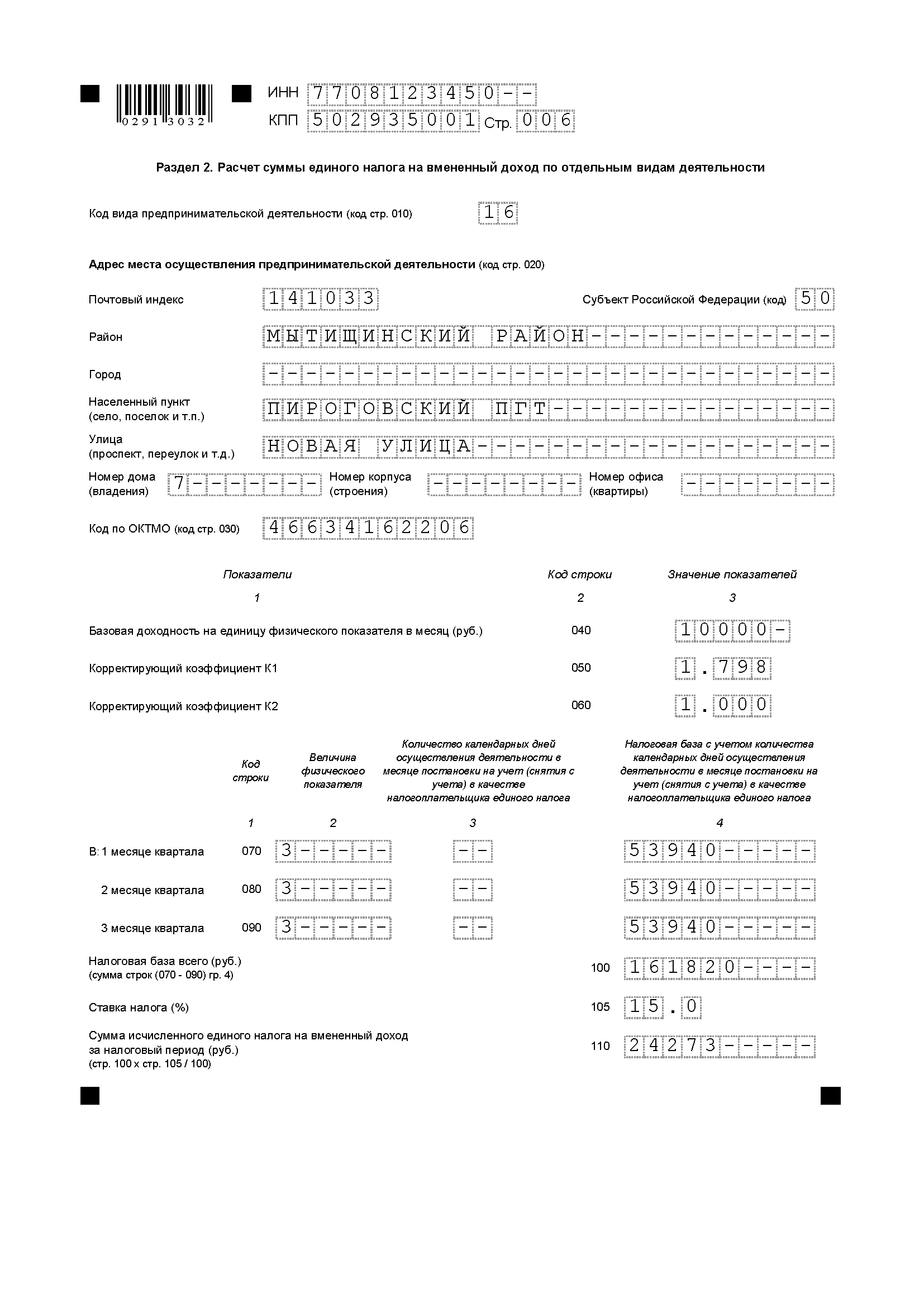

Теперь заполним раздел 2 по услугам общепита .

В строке 010 впишем код вида деятельности – 11.

По строке 020 укажем полный адрес нахождения магазина (код субъекта РФ -50, индекс 143964, г. Реутов, ул. Новая, д. 15).

В строку 030 запишем код ОКТМО – 46764000.

Значение базовой доходности для услуг общепита в кафе – 1000 отразим в строке 040 .

Значение коэффициента К1 – 1,798 запишем в строку 050. а коэффициента К2 – 1 – в строку 060 .

Величина физического показателя – торговая площадь магазина в течение I квартала не менялась. Поэтому в графе 2 по строкам 070—090 укажем 70.

Свою деятельность компания начала вести не с начала года, а с 19 января. То есть в январе она вела деятельность только 13 дней. Это цифру и запишем в графу 3 по строке 070. А в графе 3 по строкам 080 и 090 поставим прочерки, так как ЕНВД с учетом фактического времени ведения деятельности рассчитывается только в месяце постановки или снятия с учета.

Теперь рассчитаем налоговую базу в каждом месяце квартала и отразим ее в графе 4 по строкам 070—090.

В графе 4 по строке 070 запишем 52 780 руб. (1000 руб. х 1,798 х 0,8 х 70 кв. м. 31 дн. х 13 дн.), в графе 4 по строке 080 и 090 – 125 860 руб. (1000 руб. х 1,798 х 0,8 х 70 кв. м).

Налоговая база по ЕНВД за I квартал отражается в строке 100 и составляет 304 500 руб. (52 780 руб. + 125 860 руб. + 125 860 руб.).

В строке 110 впишем сумму исчисленного за I квартал ЕНВД – 45 675 руб. (304 500 руб. х 15%).

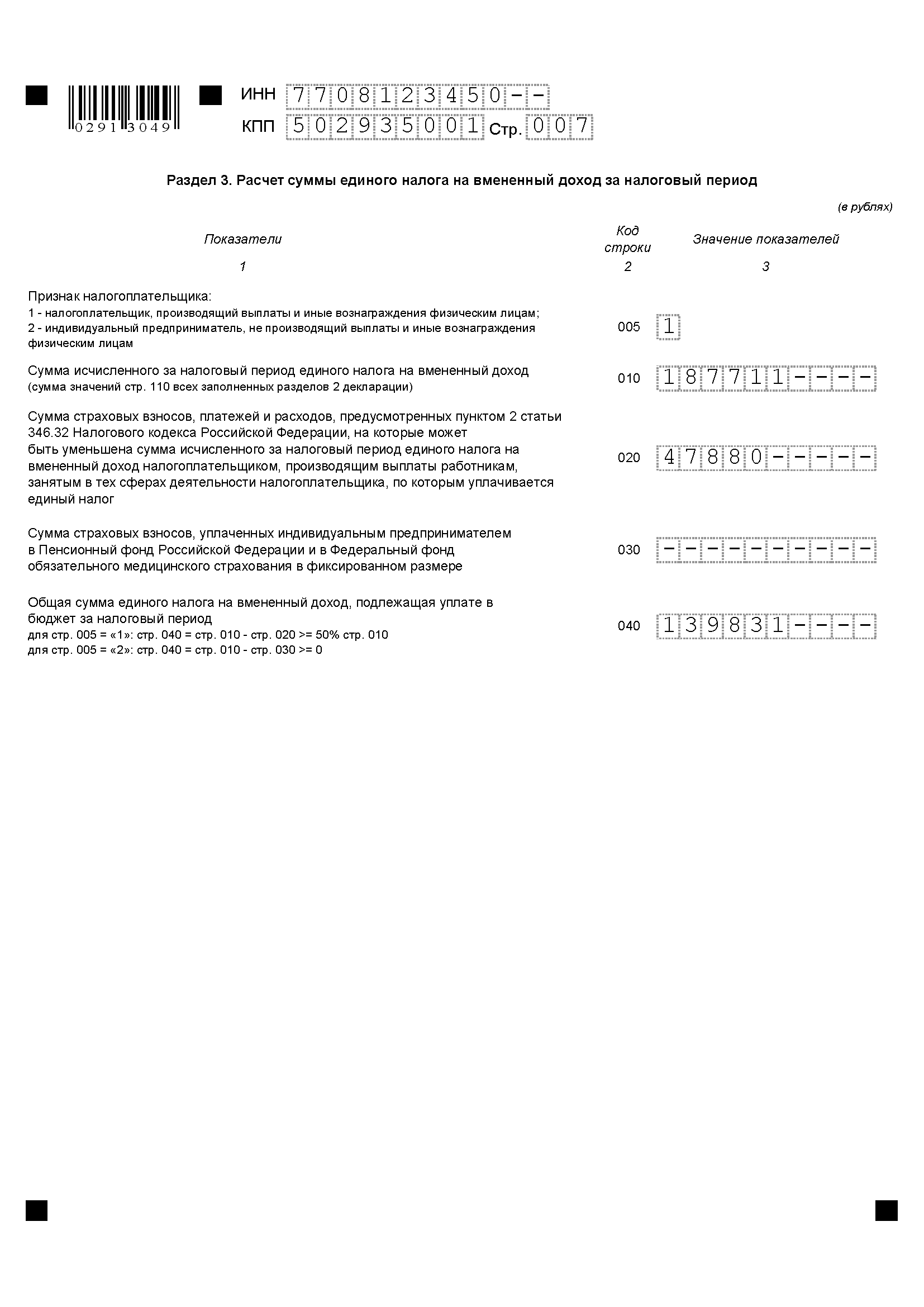

Заполняем раздел 3 декларации по ЕНВДУ организации есть наемные работники, поэтому в строке 005 поставим цифру 1

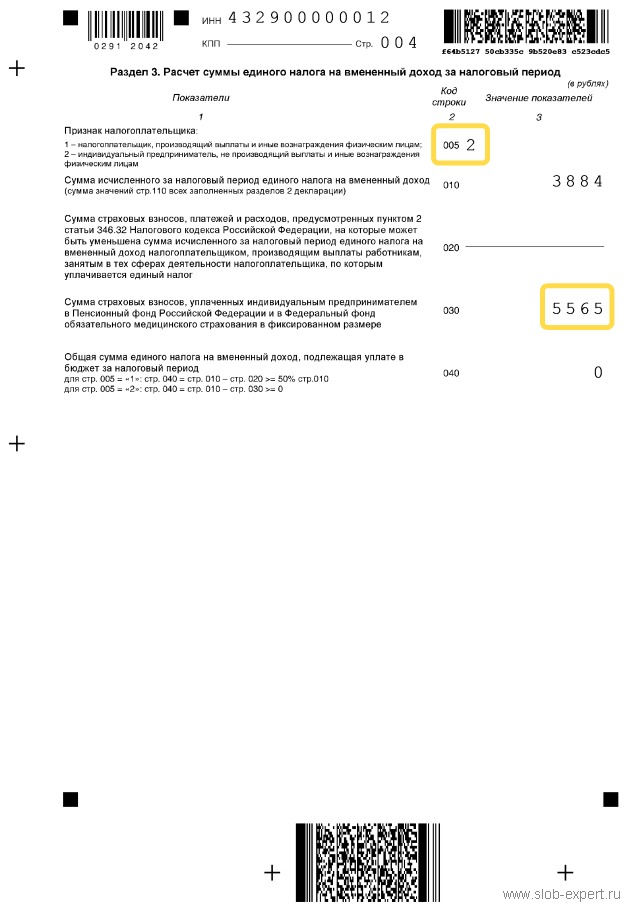

Общую сумму исчисленного ЕНВД за I квартал отразим в строке 010. Чтобы ее вычислить, нужно сложить значения по строкам 110 заполненных разделов 2. В нашем случае по строке 010 запишем 64 467 руб. (18 792 руб. + 45 675 руб.).

Сумма платежей, учитываемых при расчете ЕНВД за I квартал, равна 28 500 руб. (27 000 руб. + 1500 руб.). Она меньше 50% от суммы ЕНВД (32 233,5 руб.). Значит, по строке 020 запишем именно 28 500 руб.

В строке 030 поставим прочерк, так как ее заполняют только ИП, работающие в одиночку.

Сумму ЕНВД, подлежащую уплате в бюджет, отразим в строке 040 – 35 967 руб. (64 467 руб. – 28 500 руб.).

Заполняем раздел 1 декларации по ЕНВДВ нашем случае нужно будет заполнить два блока из строк 010 и 020. В остальных следует поставить прочерк.

В первом блоке рассчитаем сумму ЕНВД, которую нужно заплатить в бюджет в отношении розничной торговли. В строке 010 запишем код ОКТМО 46724000. Строка 020 является расчетной. Чтобы ее заполнить, нужно значение строки 040 раздела 3 умножить на сумму, полученную от деления значения строки 110 раздела 2 с кодом ОКТМО 46724000 на значение строки 010 раздела 3. В нашем случае в строке 020 первого блока будет 10 484 руб. [35 967 руб. х (18 792 руб. 64 467 руб.)].

Во втором блоке рассчитаем сумму ЕНВД, которую нужно заплатить в бюджет в отношении услуг общепита. В строке 010 запишем код ОКТМО 46764000. Строка 020 является расчетной. Чтобы ее заполнить, нужно значение строки 040 раздела 3 умножить на сумму, полученную от деления значения строки 110 раздела 2 с кодом ОКТМО 46764000 на значение строки 010 раздела 3. В нашем случае в строке 020 первого блока будет 25 483 руб. [35 967 руб. х (45 675 руб. 64 467 руб.)].

Заполняем титульный лист декларации по ЕНВДНа титульном листе заполняем все поля, за исключением полей в разделе «Заполняется работником налогового органа».

В соответствующих ячейках вписываем полное наименование организации согласно свидетельству о постановке на учет в налоговом органе – Общество с ограниченной ответственностью «Мономах», ИНН и КПП.

В поле «Номер корректировки» укажем 0--, так как сдается первичная декларация.

В поле «Налоговый период (код)» поставим цифру 21, поскольку декларация сдается за I квартал 2015 года

В поле «Отчетный год» укажем 2015.

В поле «Представляется в налоговый орган (код)» запишем код ИФНС – 5012.

В поле «по месту учета (код)» укажем код вида места представления декларации – 310.

Кроме того, на титульном листе обязательно нужно указать код деятельности по ОКВЭД. Так как в данном случае организация ведет несколько видов деятельности, то можно указать код ОКВЭД любого вида деятельности, например, 52.21.

Далее следует указать номер контактного телефона – (495) 785-45-12, количество страниц - 005, на которых представлена декларация.

Декларацию подписывает руководитель организации – Глебов Александр Петрович.