Рейтинг: 4.3/5.0 (1863 проголосовавших)

Рейтинг: 4.3/5.0 (1863 проголосовавших)Категория: Бланки/Образцы

Новое за 30 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Скачать документ. Налоговая декларация по единому налогу с ИП на 2015 год. Декларация 17 единый налог а на 16.01….doc, 254 Кб, 928 загрузок Galochka (18 февраля 2015, 18:59).Главная Бланки налогов. Налоговые декларации 2010. Постановление МНС Республики Беларусь №87 от 31.12.2009г. Приложение 2 к постановлению МНС РБ от 31.12.2009 № 87 Указания по заполнению.

Налогообложение в РФ Действующие в РФ налоги и сборы Налоговое законодательство и разъяснения ФНС России Досудебное урегулирование налоговых споров Судебное урегулирование налоговых споров Представление налоговой и бухгалтерской отчётности Контрольная работа Трансфертное ценообразование Консолидированная группа налогоплательщиков Коды классификации доходов бюджетов Российской Федерации, администрируемых Федеральной налоговой службой в 2015 году Налогообложение работающих за рубежом граждан РФ Утилизационный сбор Налогообложение некоммерческих организаций Торговый сбор Сведения о юридических лицах, созданных на территориях Республики Крым и г. Севастополя до 18 марта 2014 г. сведения о которых внесены в ЕГРЮЛ в связи с приведением ими своих учредительных документов в соответствие с законодательством Российской Федерации Специальная декларация Задолженность Архив новостей по задолженности и банкротству Банкротство Иные функции ФНС Учёт организаций и физических лиц Регистрация ЮЛ и ИП Госрегулируемые виды деятельности Статистика и аналитика Противодействие коррупции Реестры и проверка контрагентов Международное сотрудничество Регистрация контрольно-кассовой техники Аккредитация филиалов, представительств иностранных юридических лиц Направление информации организациями финансового рынка Изменение законодательства о регистрации с 1 января 2016 года О ФНС России Контакты и обращения

Письмом ФНС России от 24.06.2013 № ЕД-4-3/11413@ до сведения налоговых органов и налогоплательщиков доведена согласованная с Минфином России (письмо от 19.06.2013 № 03-11-09/23096) позиция ФНС России, заключающаяся в том, что организации и индивидуальные предприниматели, которые по состоянию на 01.01.2013 применяли систему налогообложения в виде ЕНВД и уплачивали единый налог, но не подавали заявление о постановке на учет в налоговом органе в качестве налогоплательщика ЕНВД, при изъявлении желания продолжить в 2013 году уплачивать единый налог, могут быть поставлены налоговым органом на учет в качестве налогоплательщика ЕНВД, в частности, на основании представленной налоговой декларации по ЕНВД за первый квартал 2013 года.

Инструкция по заполнению: Налоговая декларация ЕСХН 2015-2016 для ИП и организаций. Скачать бланк 2016 по КНД 1151059 и образец заполнения декларации ЕСХН. Единый налог на вменённый доход (ЕНВД).

В ходе проведения работы по постановке на учет данной категории налогоплательщиков, при формировании списка налогоплательщиков, не состоящих на учете, но представивших за 1 квартал 2013 года налоговую декларацию по ЕНВД, в него попадают обособленные подразделения организаций, сдавшие декларации по ЕНВД (в декларации указано КПП обособленного подразделения с кодом причины постановки на учет 43 (постановка на учет российской организации по месту нахождения её филиала) или 45 (постановка на учет российской организации по месту нахождения её обособленного подразделения)).

Пунктом 2.5 Порядка заполнения налоговой декларации по ЕНВД, утвержденного приказом ФНС России от 23.01.2012 № ММВ-7-3/13@ «Об утверждении формы налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, порядка её заполнения, а также формата представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронном виде» (зарегистрирован Минюстом России 02.03.2012, регистрационный № 23395) в редакции приказа ФНС России от 14.11.2013 № ММВ-7-3/501@ «О внесении изменений в приказы ФНС России» (зарегистрирован Минюстом России 19.12.2013, регистрационный № 30673) (далее – Порядок) также определено, что налоговая декларация представляется налогоплательщиком в налоговый орган по месту постановки на учет организации в качестве налогоплательщика ЕНВД.

Единая (упрощённая) налоговая декларация предоставляется лишь в том случае, если Заполнение декларации 3 НДФЛ в 2014 — 2015 году. Как ИП платить налоги в 2015 году? Как заполнять декларацию НДС 2015? Как закрыть ИП в 2015 году.

При заполнении налоговой декларации по ЕНВД российской организацией указываются ИНН, а также КПП по месту нахождения организации – согласно Свидетельству о постановке на учет российской организации в налоговом органе по месту ее нахождения или КПП по месту осуществления деятельности, подлежащей налогообложению ЕНВД (по месту постановки на учет в качестве налогоплательщика ЕНВД), согласно Уведомлению о постановке на учет организации - налогоплательщика ЕНВД в налоговом органе по месту осуществления деятельности, подлежащей налогообложению ЕНВД (подпункт 1 пункта 3.2 Порядка).

Из изложенного следует, что если организация-налогоплательщик ЕНВД на территории, подведомственной одному налоговому органу, где она состоит на учете по месту нахождения организации, осуществляет несколько (один) видов предпринимательской деятельности через несколько обособленных подразделений, то она должна представлять в данный налоговый орган ежеквартально одну налоговую декларацию по ЕНВД, заполняя Раздел 2 декларации отдельно по каждому виду деятельности и каждому месту его осуществления (в том числе и через обособленные подразделения) на территории, подведомственной данному налоговому органу, и указывая:

Если же организация осуществляет деятельность, в отношении которой применяется ЕНВД, не по месту своего нахождения, а на территории других муниципальных образований, каждое из которых обслуживается разными налоговыми органами, то она должна встать на учет в качестве налогоплательщика ЕНВД в каждом налоговом органе, на подведомственной территории которого организация осуществляет указанную деятельность, и представлять в каждый из них ежеквартально налоговую декларацию по ЕНВД, заполняя Раздел 2 декларации отдельно по каждому осуществляемому виду деятельности и каждому месту его осуществления (в том числе и через обособленные подразделения) на территории, подведомственной данному налоговому органу, и указывая:

Действующие в РФ налоги и сборы

Налоговое законодательство и разъяснения ФНС России

Досудебное урегулирование налоговых споров

Судебное урегулирование налоговых споров

Представление налоговой и бухгалтерской отчётности

Контрольная работа

Трансфертное ценообразование

Консолидированная группа налогоплательщиков

Коды классификации доходов бюджетов Российской Федерации, администрируемых Федеральной налоговой службой в 2015 году

Налогообложение работающих за рубежом граждан РФ

Утилизационный сбор

Налогообложение некоммерческих организаций

Торговый сбор

Сведения о юридических лицах, созданных на территориях Республики Крым и г. Севастополя до 18 марта 2014 г. сведения о которых внесены в ЕГРЮЛ в связи с приведением ими своих учредительных документов в соответствие с законодательством Российской Федерации

Специальная декларация

Задолженность

Архив новостей по задолженности и банкротству

Банкротство Бланк налоговой декларации по УСН (по единому налогу) за 2015 год Скачать образец формы декларации в MS Excel >>. Инструкция по заполнению декларации УСН по единому налогу.

Бланк налоговой декларации по УСН (по единому налогу) за 2015 год Скачать образец формы декларации в MS Excel >>. Инструкция по заполнению декларации УСН по единому налогу.

youtube.comСохранённая копияПоказать ещё с сайтаПожаловаться

Заполнение Декларации по НДС, налог к уплате часть 1. Новая форма декларации по НДС с 2015 года. Как заполнить налоговую декларацию в системе электронного декларирования РБ. Единый налог для РБ.

Заполнение Декларации по НДС, налог к уплате часть 1. Новая форма декларации по НДС с 2015 года. Как заполнить налоговую декларацию в системе электронного декларирования РБ. Единый налог для РБ.

Ошибки при заполнении налоговой декларации (расчета) по НДС в 2012 году. Налоговая декларация (расчет) по единому налогу для производителей сельскохозяйственной продукции 2015 год Размер: 64.00 Кб Скачано: 71 раз.

Формы налоговых деклараций ИП РБ с 01.01.2015 Формы налоговых • Инструкцию о порядке заполнения налоговых деклараций (расчетов) по налогам (сборам), книги покупок Налоговые декларации по единому налогу с индивидуальных

Формы налоговых деклараций ИП РБ с 01.01.2015 Формы налоговых • Инструкцию о порядке заполнения налоговых деклараций (расчетов) по налогам (сборам), книги покупок Налоговые декларации по единому налогу с индивидуальных

Постановлением Министерства по налогам и сборам Республики Беларусь от г. № 11 в новой редакции изложена форма налоговой декларации (расчет) по единому налогу с ИП и иных физических лиц.25 июня 2015

Заканчивается 2014 год и инспекция Министерства по налогам и сборам Республики Беларусь по г.Новополоцку спешит Так как 1 марта в следующем году является выходным днем, срок представления декларации переносится на 2 марта 2015 года. 2 марта 2015

Заканчивается 2014 год и инспекция Министерства по налогам и сборам Республики Беларусь по г.Новополоцку спешит Так как 1 марта в следующем году является выходным днем, срок представления декларации переносится на 2 марта 2015 года. 2 марта 2015

Декларация плательщика единого налога первой группы 2015-2016. Пример заполнения. Заполнение декларации плательщика единого налога. Заполнение заявления на единый налог.16 января 2016

01 Республика Адыгея 02 Республика Башкортостан 03 Республика Бурятия 04 Республика Алтай 05 Республика В связи с поступающими вопросами о порядке заполнения налоговой декларации по единому налогу на вмененный доход для

01 Республика Адыгея 02 Республика Башкортостан 03 Республика Бурятия 04 Республика Алтай 05 Республика В связи с поступающими вопросами о порядке заполнения налоговой декларации по единому налогу на вмененный доход для

Постановление Министерства по налогам и сборам Республики Беларусь от 19.01.2007 N 11 Об утверждении Инструкции о порядке заполнения налоговой декларации (расчета) по единому налогу

Все налоговые декларации 2015, 2016 шаблоны форм скачать бесплатно. Налоговая декларация по единому социальному налогу для налогоплательщиков, производящих выплаты физическим лицам.25 декабря 2015

Все налоговые декларации 2015, 2016 шаблоны форм скачать бесплатно. Налоговая декларация по единому социальному налогу для налогоплательщиков, производящих выплаты физическим лицам.25 декабря 2015

Заполнение новой формы декларации за 2015г для многих физических лиц предпринимателей остается открытым. Теперь для сдачи отчетов используется обновленная форма, в которой учтены изменения по единому налогу в 2015г.15 октября 2015

Также внесены изменения в Инструкцию о порядке заполнения налоговых деклараций (расчетов) по налогам (сборам), книги покупок. Постановление вступает в силу с 25 июня 2015 г.

Также внесены изменения в Инструкцию о порядке заполнения налоговых деклараций (расчетов) по налогам (сборам), книги покупок. Постановление вступает в силу с 25 июня 2015 г.

Заполнение пункта 6 письма Федерального статистического наблюдения за 2015 год: основные показатели работы вашего бизнеса. Предприятия, заполняющие декларацию по единому сельскохозяйственному налогу (ЕСХН), заполняют данные11 января 2016

- осуществления видов деятельности, по которым уплачивается единый налог с индивидуальных предпринимателей и иных Рассмотрим порядок заполнения налоговой декларации за I квартал 2009 г. на условном примере. Пример.24 июня 2009

- осуществления видов деятельности, по которым уплачивается единый налог с индивидуальных предпринимателей и иных Рассмотрим порядок заполнения налоговой декларации за I квартал 2009 г. на условном примере. Пример.24 июня 2009

Налоговые декларации по единому налогу с индивидуальных предпринимателей и иных физических лиц представляются по формам и в соответствии с порядком их заполнения, установленным настоящим постановлением, - с 1 марта 2015 г.24 декабря 2014

Инструкция по заполнению налоговой декларации по УСН. Если ставка единого налога составляет 15% от налоговой базы, определённой с учетом расходов организации, заполнять декларацию нужно так

Инструкция по заполнению налоговой декларации по УСН. Если ставка единого налога составляет 15% от налоговой базы, определённой с учетом расходов организации, заполнять декларацию нужно так

Декларации по новым формам представляются организациями за отчетный (налоговый) период 2015 года. Конкретизировано, что заполнение данного раздела производится в декларации по налогу на прибыль за III квартал текущего

Налоговые декларации по единому налогу с индивидуальных предпринимателей и иных физических лиц представляются индивидуальными по формам и в соответствии с порядком их заполнения, установленными постановлением, – с 1 марта 2015 г.

Налоговые декларации по единому налогу с индивидуальных предпринимателей и иных физических лиц представляются индивидуальными по формам и в соответствии с порядком их заполнения, установленными постановлением, – с 1 марта 2015 г.

Практический навык расчета сумм единого налога, подлежащего уплате в бюджет, и заполнения Декларации по единому налогу с соблюдением норм Налогового кодекса Республики Беларусь (с изменениями 2015 г

Инструкция о порядке заполнения налоговых деклараций (расчетов) по налогам (сборам), книги покупок. Налоговая декларация по единому налогу для производителей сельскохозяйственной продукции.

Инструкция о порядке заполнения налоговых деклараций (расчетов) по налогам (сборам), книги покупок. Налоговая декларация по единому налогу для производителей сельскохозяйственной продукции.

Налоговая декларация (расчет) по единому налогу с индивидуальных предпринимателей и иных физических лиц.

декларация по единому налогу 2015 рб

заполнение декларации по единому налогу 2015 рб

(текст документа по состоянию на январь 2010 года. Архив) обновление

Зарегистрировано в НРПА РБ 23 марта 2007 г. N 8/16134

На основании подпункта 5.10 пункта 5 Положения о Министерстве по налогам и сборам Республики Беларусь, утвержденного постановлением Совета Министров Республики Беларусь от 31 октября 2001 г. N 1592 "Вопросы Министерства по налогам и сборам Республики Беларусь", и в соответствии с Указом Президента Республики Беларусь от 29 декабря 2006 г. N 760 "О внесении дополнений и изменений в Указ Президента Республики Беларусь от 18 июня 2005 г. N 285" Министерство по налогам и сборам Республики Беларусь ПОСТАНОВЛЯЕТ:

1.1. прилагаемую Инструкцию о порядке заполнения налоговой декларации (расчета) по единому налогу, расчета единого налога для физического лица, не осуществляющего предпринимательскую деятельность;

1.2. форму налогового сообщения согласно приложению к настоящему постановлению.

2. Признать утратившими силу:

2.1. постановление Министерства по налогам и сборам Республики Беларусь от 5 июля 2005 г. N 73 "Об утверждении Инструкции о порядке исчисления и уплаты единого налога с индивидуальных предпринимателей и иных физических лиц и Инструкции о порядке исчисления и уплаты налога на добавленную стоимость в фиксированной сумме" (Национальный реестр правовых актов Республики Беларусь, 2005 г. N 120, 8/12910);

2.2. постановление Министерства по налогам и сборам Республики Беларусь от 17 мая 2006 г. N 59 "О внесении изменений и дополнений в постановление Министерства по налогам и сборам Республики Беларусь от 5 июля 2005 г. N 73" (Национальный реестр правовых актов Республики Беларусь, 2006 г. N 86, 8/14482);

2.3. постановление Министерства по налогам и сборам Республики Беларусь от 23 октября 2006 г. N 106 "О внесении изменения в постановление Министерства по налогам и сборам Республики Беларусь от 5 июля 2005 г. N 73" (Национальный реестр правовых актов Республики Беларусь, 2006 г. N 186, 8/15253).

3. Настоящее постановление вступает в силу после его официального опубликования.

ПОРЯДОК ЗАПОЛНЕНИЯ И ПРЕДСТАВЛЕНИЯ НАЛОГОВОЙ

ДЕКЛАРАЦИИ (РАСЧЕТА) ПО ЕДИНОМУ НАЛОГУ

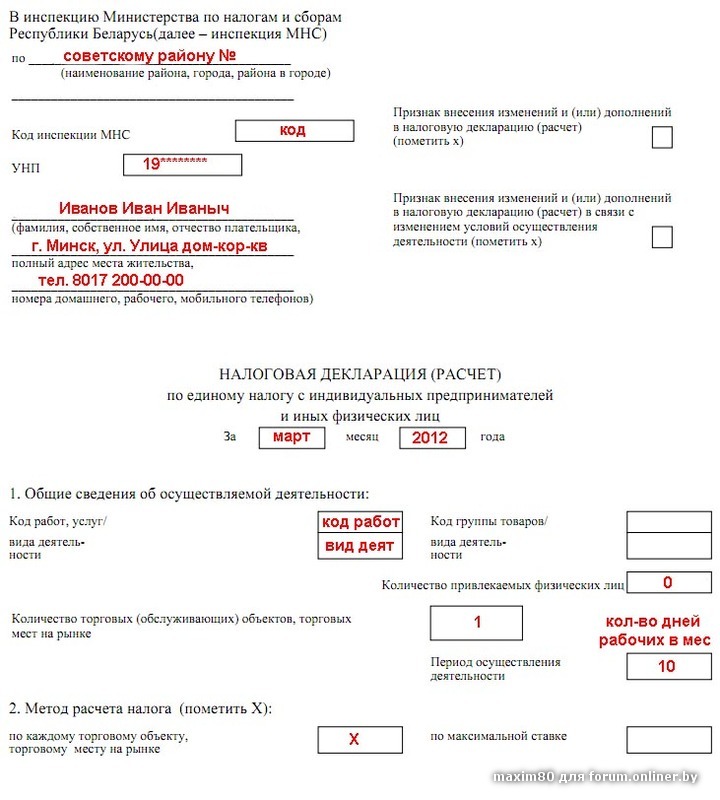

1. Налоговая декларация (расчет) по единому налогу (далее - налоговая декларация (расчет) заполняется индивидуальными предпринимателями - плательщиками единого налога с индивидуальных предпринимателей и иных физических лиц (далее - единый налог), включая граждан либо подданных иностранных государств, лиц без гражданства (подданства), получивших в установленном законодательством порядке специальные разрешения на право занятия предпринимательской деятельностью в Республике Беларусь, по форме согласно приложению 1 к настоящей Инструкции.

2. В каждой строке налоговой декларации (расчета) и соответствующей ей графе указывается только один показатель.

Для исправления ошибок неверное значение показателя перечеркивается и вписывается правильное значение. Все исправления должны быть заверены подписью индивидуального предпринимателя (далее - предприниматель), а при наличии печати - также оттиском печати. Исправление ошибок с помощью штриха для корректуры опечаток не допускается.

Налоговая декларация (расчет) подписывается индивидуальным предпринимателем либо его представителем. Полномочия представителя подтверждаются в порядке, установленном налоговым законодательством.

3. Представление налоговой декларации (расчета) за отчетный месяц не требуется, если деятельность, облагаемая единым налогом, в этом месяце осуществляться не будет.

4. В пункте 1 налоговой декларации (расчета):

в строке "Код работ, услуг / вида деятельности" код работ, услуг указывается согласно графе 1 приложения 2 к настоящей Инструкции, в строке "Код группы товаров / вида деятельности" код группы товаров - согласно графе 2 приложения 2 к настоящей Инструкции. Код вида деятельности в строках "Код работ, услуг / вида деятельности" и "Код группы товаров / вида деятельности" указывается в соответствии с общегосударственным классификатором Республики Беларусь ОКРБ 005-2006 "Виды экономической деятельности", утвержденным постановлением Государственного комитета по стандартизации Республики Беларусь от 28 декабря 2006 г. N 65 "Об утверждении, введении в действие, изменении и отмене технических нормативных правовых актов в области технического нормирования и стандартизации и общегосударственного классификатора Республики Беларусь".

В случае, если на дату представления налоговой декларации (расчета), установленную пунктом 16 Положения о едином налоге с индивидуальных предпринимателей и иных физических лиц, утвержденного Указом Президента Республики Беларусь от 18 июня 2005 г. N 285 "О некоторых мерах по регулированию предпринимательской деятельности" (Национальный реестр правовых актов Республики Беларусь, 2005 г. N 103, 1/6561) (далее - Положение), предпринимателем не определены виды осуществляемой деятельности, группа реализуемых товаров, иные условия осуществления деятельности, предприниматель в установленные сроки представляет налоговую декларацию (расчет), в которой в пункте 1 в строке "Код группы товаров/вида деятельности" проставляется условный код группы товаров "10000", в строке "Код работ, услуг / вида деятельности" - условный код группы работ, услуг "20000".

При реализации в отчетном месяце нескольких видов работ (услуг) по строке "Код работ, услуг / вида деятельности" указывается код того вида деятельности, по которому установлена наибольшая ставка единого налога. При реализации товаров, относящихся к нескольким товарным группам, по строке "Код группы товаров / вида деятельности" указывается код группы товаров, по которой установлена наибольшая ставка единого налога;

в строке "Количество торговых (обслуживающих) объектов, торговых мест на рынке" указывается количество торговых объектов, объектов общественного питания (далее - торговые объекты), торговых мест на рынке, через которые осуществляется розничная торговля, обслуживающих объектов, в которых оказываются потребителям услуги (выполняются работы) (далее - обслуживающие объекты);

отметка в строке "Наличие Интернет-магазинов" делается при осуществлении предпринимателем розничной торговли с использованием сети Интернет через Интернет-магазины;

в строке "Количество привлекаемых физических лиц" указывается количество физических лиц, привлекаемых предпринимателем к осуществлению деятельности, по которой уплачивается единый налог;

в строке "Количество используемых транспортных средств" указывается количество используемых привлекаемыми физическими лицами транспортных средств при осуществлении видов деятельности, указанных в пунктах 10 - 12 перечня видов деятельности, при осуществлении которых индивидуальные предприниматели и иные физические лица уплачивают единый налог, и базовых ставок единого налога, утвержденного Указом Президента Республики Беларусь от 18 июня 2005 г. N 285 "О некоторых мерах по регулированию предпринимательской деятельности";

в строке "Период осуществления деятельности" указывается:

при реализации товаров менее 15 дней в календарном месяце - фактическое количество календарных дней месяца, в течение которых осуществлялась розничная торговля;

при реализации товаров 15 и более дней в календарном месяце и (или) реализации работ (услуг) - количество календарных дней в соответствующем отчетном месяце (но не более количества календарных дней в месяце).

5. В пункте 2 налоговой декларации (расчета):

строка "по каждому торговому объекту, торговому месту на рынке" заполняется предпринимателями, осуществляющими розничную торговлю с привлечением физических лиц;

строка "по максимальной ставке" заполняется предпринимателями, осуществляющими в течение отчетного месяца без привлечения физических лиц розничную торговлю товарами попеременно на нескольких торговых местах на рынках, в которых установлены различные ставки налога.

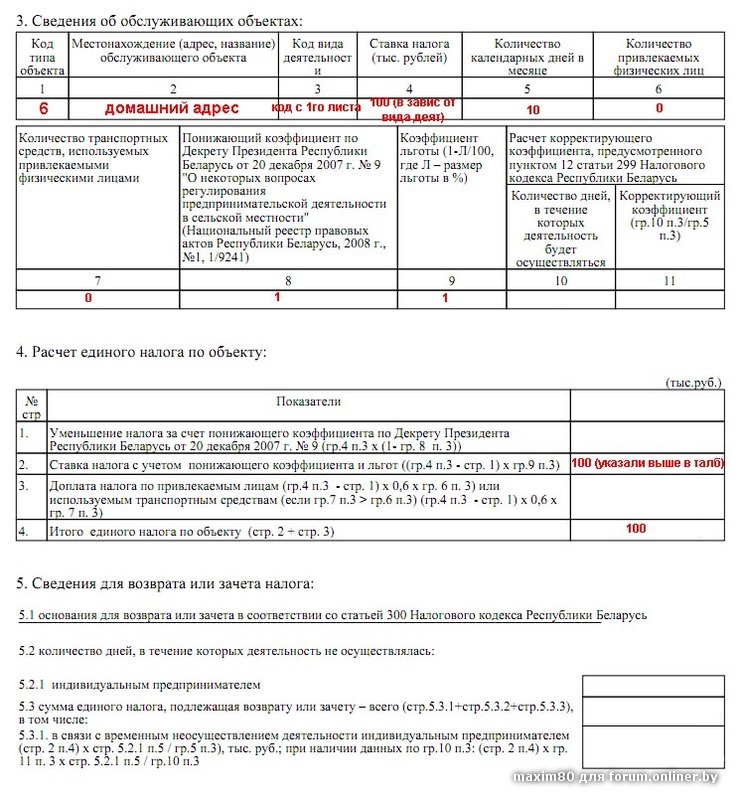

6. Лист 2-п налоговой декларации (расчета) заполняется по каждому объекту (п - порядковый номер объекта) деятельности в отдельности:

при розничной торговле по каждому торговому объекту, торговому месту на рынке;

по торговле с использованием сети Интернет через Интернет-магазины;

по реализации работ (услуг) (независимо от количества реализуемых работ и (или) услуг, а также количества обслуживающих объектов).

При этом при розничной торговле одним продавцом на нескольких смежных торговых местах на рынке заполняется один лист.

в графе 1 указывается код типа объекта согласно приложению 3 к настоящей Инструкции;

в графе 2 указывается по объектам, соответствующим коду типов объектов:

1 - местонахождение (адрес, название) каждого объекта;

2 - наименование рынка, его адрес, номер торгового места;

3 - адрес, номер объекта (при его наличии);

4 - способ торговли и место ее осуществления;

5 - адрес и наименование места установки;

6 - адрес объекта (по транспортным средствам - марка и данные регистрационного знака);

7 - способ (метод) торговли (при розничной торговле с использованием сети Интернет через Интернет-магазины - доменное имя сайта (сайтов));

в графе 3 по каждому торговому объекту, торговому месту на рынке, а также по торговле с использованием сети Интернет через Интернет-магазины указывается код группы реализуемых товаров согласно приложению 2 к настоящей Инструкции;

графа 5 заполняется в случае, если ставка единого налога по импортным товарам ниже ставки налога по графе 4;

в случае осуществления деятельности, по которой не предусмотрено применение коэффициентов по периоду реализации товаров, а также при отсутствии у предпринимателя права на налоговые льготы в графах 13 и 14 проставляется значение "1".

8. В пунктах 8, 9 указывается курс евро по отношению к белорусскому рублю в тысячах рублей с указанием пяти знаков после запятой.

При этом в пункте 9 указывается курс евро по отношению к белорусскому рублю, установленный Национальным банком Республики Беларусь на первое число месяца, в котором возникла обязанность произвести доплату единого налога.

9. Пункты 9 - 12, 15 - 17 заполняются в налоговых декларациях (расчетах) с внесенными изменениями и дополнениями.

10. Исчисленные суммы единого налога и налога на добавленную стоимость в фиксированной сумме указываются в налоговой декларации (расчете) с округлением до одной тысячи рублей. При округлении суммы менее 500 рублей в расчет не принимаются, а 500 и более рублей округляются до одной тысячи рублей.

11. Приложение 1 к налоговой декларации (расчету) представляется в налоговый орган при наличии у предпринимателя права на налоговые льготы, предусмотренные пунктом 7 Положения.

В графе 2 описывается содержание льготы и указывается нормативный правовой акт, в соответствии с которым предоставлена льгота (например, "понижение ставки на 25 процентов для впервые зарегистрированных предпринимателей (Указ Президента Республики Беларусь от 18 июня 2005 г. N 285")).

Графа 3 заполняется в соответствии с Республиканским справочником льгот по налогам, предоставляемым Министерством по налогам и сборам Республики Беларусь.

Графа 4 плательщиками единого налога не заполняется.

Показатель графы 5 определяется на основании показателей налоговой декларации (расчета) по формуле: Л / 100 x стр. 7 п. 6 x п. 8, где Л - размер налоговой льготы в процентах.

В случае представления налоговой декларации (расчета) с внесенными изменениями и дополнениями показатель графы 5 определяется на основании показателей первоначальной налоговой декларации (расчета) и налоговой декларации (расчета) с внесенными изменениями и дополнениями по формуле (Л / 100 x стр. 7 п. 6 первоначальной налоговой декларации (расчета) x п. 8 первоначальной налоговой декларации (расчета) + (Л / 100 x (стр. 7 п. 6 налоговой декларации (расчета) с внесенными изменениями и дополнениями - стр. 7 п. 6 первоначальной налоговой декларации (расчета)) x п. 9 налоговой декларации (расчета) с внесенными изменениями и дополнениями.

При заполнении показателя графы 5 в случае осуществления предпринимателем розничной торговли в нескольких торговых объектах для формулы используются данные листа 2-п, соответствующие торговому объекту, выбранному предпринимателем для применения налоговой льготы.

12. Одновременно с налоговой декларацией (расчетом) для подтверждения права на льготу по единому налогу представляются следующие документы:

плательщики, достигшие возраста: мужчины - 60 лет, женщины - 55 лет, - документ, удостоверяющий личность, в котором указан возраст;

плательщики-инвалиды - удостоверение инвалида или пенсионное удостоверение, содержащее данные о назначении его владельцу соответствующей группы инвалидности и сроке, на который она установлена;

плательщики - родители (усыновители) в многодетных семьях с тремя и более детьми в возрасте до 18 лет - документ, удостоверяющий личность, и удостоверение многодетной семьи;

плательщики, воспитывающие детей-инвалидов в возрасте до 18 лет, - документ, удостоверяющий личность, и удостоверение ребенка-инвалида.

Должностное лицо налогового органа в учетном деле плательщика единого налога на основании представленных документов делает соответствующие отметки.

ПОРЯДОК ЗАПОЛНЕНИЯ РАСЧЕТА ЕДИНОГО НАЛОГА ДЛЯ ФИЗИЧЕСКОГО

ЛИЦА, НЕ ОСУЩЕСТВЛЯЮЩЕГО ПРЕДПРИНИМАТЕЛЬСКУЮ ДЕЯТЕЛЬНОСТЬ

13. Расчет единого налога для физического лица, не осуществляющего предпринимательскую деятельность, по форме согласно приложению 4 к настоящей Инструкции (далее - расчет) заполняется должностным лицом налогового органа на основании заявления, представляемого физическим лицом в налоговый орган по месту постановки на учет или по месту реализации товаров.

14. Исходя из указанных в заявлении сведений определяется группа реализуемых товаров и в строке 1 расчета указывается код групп товаров согласно приложению 2 к настоящей Инструкции. При реализации товаров, относящихся к нескольким группам, указывается код группы товаров, по которой установлена наибольшая ставка единого налога.

В строке 2 расчета указывается ставка единого налога, установленная решением облсовета, в населенном пункте, в котором физическим лицом осуществляется розничная торговля.

В строке 3 расчета указывается сумма доплаты по единому налогу, образовавшаяся в результате применения повышающих коэффициентов к установленной ставке этого налога, предусмотренных решением облсовета.

В строке 4 расчета указывается сумма доплаты по единому налогу, образовавшаяся в результате применения к установленной ставке единого налога повышающего коэффициента за каждое дополнительное торговое место, определенное (предоставленное) собственником рынка, предусмотренного пунктом 11 Положения.

В строке 5 расчета указывается сумма доплаты по единому налогу, образовавшаяся в результате применения к установленной ставке единого налога повышающего коэффициента, применяемого при реализации не произведенных в Республике Беларусь товаров, предусмотренного пунктом 12 Положения.

В строке 6 расчета указывается коэффициент льготы, который рассчитывается на основании представленных физическим лицом документов, соответствующая отметка о представлении которых делается на заявлении физического лица.

В строке 7 расчета указывается коэффициент по периоду реализации товаров, предусмотренный пунктом 13 Положения.

При исчислении налога по результатам налоговых проверок, по которым выявлены факты осуществления физическими лицами деятельности, облагаемой единым налогом, без уплаты (при неполной уплате) налога строка 7 расчета не заполняется.

Строки 8, 10, 12 расчета заполняются в соответствии с приведенными в названных строках формулами.

В строке 9 расчета курс евро указывается в тысячах рублей с точностью пять знаков после запятой.

В строке 11 расчета указывается сумма единого налога, исчисленного по первоначально представленному заявлению (строка 10 предыдущего расчета).

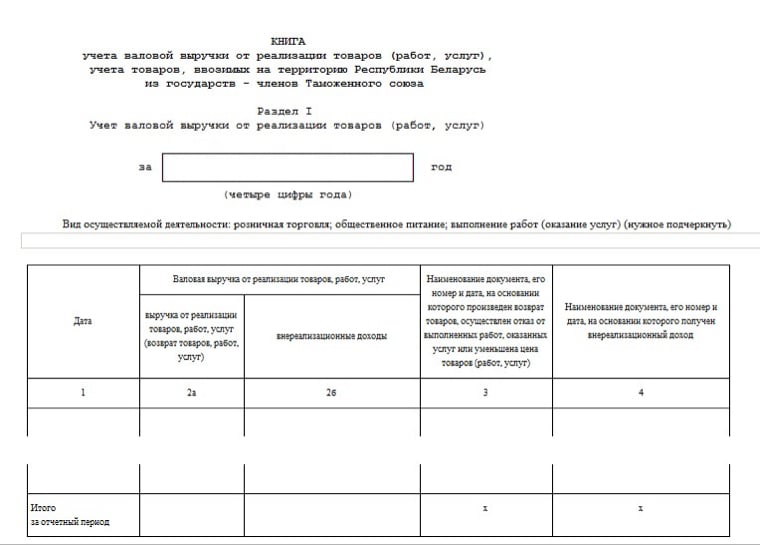

ПОРЯДОК ЗАПОЛНЕНИЯ ОТЧЕТА О РАЗМЕРЕ ВЫРУЧКИ, ПОЛУЧЕННОЙ

В КАЛЕНДАРНОМ ГОДУ ОТ ОСУЩЕСТВЛЕНИЯ ВИДОВ ДЕЯТЕЛЬНОСТИ,

ПО КОТОРЫМ УПЛАЧЕН ЕДИНЫЙ НАЛОГ

Исключена. - Постановление МНС от 28.01.2009 N 7.

художник-оформитель 28 мюля или 28 июня подал нулевую декларацию. уточните. Спасибо!

Конечно, 28 июня)).

Спасибо за вашу внимательность)

Да, декларация — это серьезная вещь. Лучше не шутить с такими вещами

В примере с художником-оформителем поясните подробнее, а именно: как он заключал договор, по телефону или непосредственно на объекте, брал аванс или предоплату. Ибо коль скоро он 14 июля заплатил налог, то разговор и встреча и обмеры с необходимыми расчётами были проведены,по всей видимости, ранее срока 14 июля.А если так, то налоговики могут законно предъявить ему начало предпринимательской деятельности без уплаты единого налога? Я часто нахожусь на этой грани, когда пойти на встречу с заказчиком есть определённый риск. Налоговики часто провоцируют с контрольными закупками и заказами. Допустимо-ли, до уплаты ед. налога предварительно встретится с потенциальным заказчиком и оговорить условия предстоящей работы? Поясните пожалуйста! Спасибо!

Зарегистрированн как ИП, но к деятельности не приступал.

Обязан ли я платить налог в пенсионный фонд?

Итак, постановлением от 20.01.2010 г. — п.3 на котором строится вся статья о возможности не работать, исключен из постановления №11.

Теперь что, получается, ИП должен представлять декларацию каждый месяц, даже если не работал?

Естестественно, за исключением болезни, и т.п.

А как быть с уплатой единого налога? 11 месяцев в году? Без возможности просто не работать и не платить?

ИП — единщики уже четко усвоили правило: сначала заплати налог и подай декларацию, а потом месяц спокойно работай. Однако на практике могут возникнуть ситуации, когда ИП не планирует заниматься деятельностью, соответственно, налог платить он не обязан, а вот обязанность подать в ИМНС декларацию у него остается. Об этих ситуациях наш материал. Может быть, и вы столкнетесь с такими ситуациями, но уже будете вооружены знаниями и представите в ИМНС декларацию вовремя.

Вообще-то с 1 января 2009 года в Инструкцию о порядке заполнения налоговой декларации (расчета) по единому налогу, расчета единого налога для физического лица, не осуществляющего предпринимательскую деятельность, формы налогового сообщения, утвержденную постановлением МНС от 19.01.2007 № 11, с изм. и доп. (далее –– Инструкция по единому налогу), внесена норма о том, что представлять налоговую декларацию (расчет) по единому налогу (далее –– декларация) за отчетный месяц не требуется, если деятельность, облагаемая единым налогом, в этом месяце осуществляться не будет (пункт 3 Инструкции по единому налогу). Но иногда эта норма не срабатывает. Давайте разбираться, когда же это может произойти.

Отдыхаем, но про доплату не забываем

Итак, ИП планирует небольшой перерыв в своей деятельности (например, хочет съездить погостить на пару месяцев за границу, или временно отойти от дел, чтобы заняться воспитанием сына, или просто отдохнуть). Одним словом, свою деятельность ИП приостанавливает, не работают ни он сам, ни его работники-родственники. Соблюдая пункт 3 Инструкции по единому налогу, ИП не обязан подавать декларацию в ИМНС и платить единый налог в бюджет за этот будущий «бездеятельный» период. Однако если в истекшем месяце ИП получил выручку, превышающую 20-кратную сумму единого налога, уплаченную за этот месяц, то пункт 3 Инструкции по единому налогу уже не срабатывает и ИП обязан подать в ИМНС декларацию. Объясняется это тем, что у ИП имеется в наличии объект налогообложения –– доплата единого налога в размере 10 % с суммы превышения выручки над 20-кратной суммы единого налога. А согласно пункту 2 статьи 63 Налогового кодекса (НК) налоговая декларация (расчет) представляется каждым плательщиком по каждому налогу, в отношении которых он признан плательщиком, и при наличии объектов налогообложения. При этом расчет доплаты единого налога производится в пункте 19 декларации, поэтому недостаточно просто перечислить доплату в бюджет с суммы превышения полученной выручки над 20-кратной суммой единого налога (пункт 17 Положения о едином налоге с индивидуальных предпринимателей и иных физических лиц, утвержденного Указом от 18.06.2005 № 285, с изм. и доп.; далее — Положение о едином налоге). Надо этот факт, так сказать, своевременно продекларировать, то есть подать в ИМНС декларацию с расчетом доплаты по сроку, установленному для перечисления доплаты в бюджет (то есть не позднее 28-го числа месяца, следующего за месяцем, в котором образовалось соответствующее превышение).

Обращаем ваше внимание на то, что при подаче декларации только «по выручке» на титульном листе в пункте 1 строки заполняются строки «Код группы товаров/вида деятельности» и (или) «Код работ, услуг/вида деятельности», в которых соответственно проставляются условный код группы товаров –– «10000» и (или) группы работ, услуг –– «20000». На листе 3 заполняется пункт 19, а лист 2-n не заполняется.

ПРИМЕР

В связи с отъездом из Беларуси ИП приостановил свою деятельность с 1 июня до 1 сентября. Однако в мае ИП получил выручку, превышающую 20-кратную сумму единого налога, и должен доплатить единый налог в сумме 59 000 руб. Поэтому у ИП возникла обязанность подать декларацию «по выручке» по сроку 28 июня (то есть декларацию за июль) с указанием в пункте 19 суммы полученной выручки и доплатить единый налог до 28 июня.

Хотим обратить ваше внимание еще на один момент. При временном прекращении деятельности информировать налоговый орган о своем решении не надо. Если инспектор потребует от ИП представить в ИМНС заявление о временном прекращении деятельности и, соответственно, временной неуплате единого налога, то такое требование будет неправомерным. В то же время не надо забывать о том, что неосуществление деятельности в течение 12 месяцев подряд при ненаправлении в ИМНС сообщения о причинах ее неосуществления может стать причиной для прекращения деятельности ИП в принудительном порядке (подпункт 3.3 Положения о ликвидации (прекращении деятельности) субъектов хозяйствования, утвержденного Декретом от 16.01.2009 № 1). Поэтому в случае неосуществления в течение 12 месяцев деятельности стоит представить в ИМНС соответствующее информационное письмо.

Почта –– ваш помощник

На практике может сложиться ситуация, когда у вас нет возможности лично представить в ИМНС декларацию (например, в связи с отъездом вы временно деятельность прекратили и до отъезда декларацию по выручке не сдали). Не забудьте, что сделать это можно, прибегнув к услугам почты. Ведь НК допускает представление декларации в ИМНС по почте, причем днем подачи декларации считается дата отправки почтового отправления с описью вложения (пункт 5 статьи 63 НК). Поскольку при временном прекращении деятельности ИП единый налог не уплачивается и делать отмету налогового органа в документе об уплате не надо, то нет и необходимости в личном представлении «декларации о выручке» в ИМНС. Поэтому вполне можно воспользоваться услугами почты. Кстати, послать декларацию может родственник, друг либо партнер по бизнесу.

Декларация в период неопределенности

По общему правилу представления декларации, установленному пунктом 16 Положения о едином налоге, ИП–– единщики обязаны подать ее в ИМНС:

а) не позднее 28-го числа месяца, предшествующего месяцу осуществления деятельности (за исключением ИП, перечисленных в пункте б));

б) не позднее дня, предшествующего дню начала деятельности, –– для ИП, зарегистрированных впервые, а также уплачивающих единый налог по дням (при торговле на торговых местах на рынках и в развозной (разносной) торговой сети).

Иными словами, если ИП не зарегистрировался в текущем месяце или не занимается торговлей на рынке (на торговом месте), развозной (разносной) торговлей, то для него законодательством о едином налоге установлен только один срок подачи декларации в ИМНС –– не позднее 28-го числа месяца, предшествующего месяцу осуществления деятельности. А что же делать, если к 28-му числу ИП еще не определился, будет ли он заниматься деятельностью или нет (например, заказов на выполнение работы еще нет) и не подал в ИМНС декларацию (мол, зачем платить, если и работать не придется)? А потом в середине месяца поступает заказ на работу. Не откладывать же его на следующий месяц, так и заказчика можно потерять. А если начать работать без подачи декларации или даже подать ее перед началом работы (в этом случае срок все равно будет нарушен), то штрафа по статье 13.4 «Нарушение срока представления налоговой декларации (расчета)» КоАП не избежать. Как видим, для подобной ситуации в Положении о едином налоге особых исключений из правил нет.

Но можно поступить так, как рекомендует делать МНС в ситуациях «неопределенности». В установленный пунктом 16 Положения о едином налоге срок (то есть не позднее 28-го числа месяца, предшествующего месяцу осуществления деятельности) подать в ИМНС так называемую «нулевую» декларацию. В такой декларации достаточно заполнить строки «Код группы товаров/вида деятельности» и (или) «Код работ, услуг/вида деятельности», проставив в них условный код: для группы товаров –– «10000», для группы работ, услуг –– «20000». Лист 2-n в данной декларации можно не заполнять. Таким образом, ИП, подавший нулевую декларацию, даже не зная, будет он заниматься деятельностью или нет, стоит ему платить заранее налог или нет, не нарушит требование пункта 16 Положения о едином налоге.

Если же у ИП возникнет в течение месяца необходимость приступить к деятельности, то, по сути, у него изменятся условия осуществления деятельности. А согласно пунктам 17 и 16 Положения о едином налоге в таком случае он обязан заплатить налог, исходя из новых условий, и подать в ИМНС уточненную декларацию. Сделать это необходимо не позднее дня, предшествующего дню изменений этих условий. Иными словами, как только выяснится дата начала выполнения работы, оказания услуги, надо до этого дня заплатить единый налог, исчисленный из расчета за полный месяц (при выполнении работ, оказании услуги не допускается расчет налога по дням), и в этот же срок подать уже «правильную» декларацию.

ПРИМЕР

Художник-оформитель 28 июня подал в ИМНС «нулевую» декларацию по единому налогу, поскольку на эту дату еще не поступали заказы на работу. ИП 15 июля заключил договор на оформление банкетного зала для кафе, в котором оговорены сроки выполнения работы –– с 20 июля по 20 августа. Художник-оформитель 14 июля заплатил месячную ставку налога за июль и подал в ИМНС декларацию за июль с изменениями, проставив соответствующую отметку «Х» на титульном листе в специальном окошке.

Жанна ДИБРОВА, экономист

Редакция обладает исключительными правами на использование опубликованного аналитического материала, воспроизведение материала без письменного разрешения редакции запрещено.

Оставить комментарий Другие материалы