Рейтинг: 4.8/5.0 (1869 проголосовавших)

Рейтинг: 4.8/5.0 (1869 проголосовавших)Категория: Бланки/Образцы

Сложить сложный шаблон у адвоката будет увесисто стоить. Причина - это важный труд, требующий знаний. Фактически заявление это описание сущности обращающегося. Судья бессознательно выстраивает ощущения о человеке, что изложил свои причины, читая обращение и его содержание. Это бывает очень влиятельнымв проблемах, когда ответ открывается от интеллектуального убеждения.

Эта справка является единственным документом, который официально может подтвердить источники дохода физического лица, размер его заработной платы, а также величину удержанных налогов. Как правило, справку по форме 2-НДФЛ работодатель составляет за некий период, чаще всего за год. Это позволяет проанализировать данные, которые необходимы, например, сотрудникам банка при выдаче кредита, оформлении ипотеки и заключении всевозможных кредитных договоров.

Еще одним поводом для оформления подобной справки может стать увольнение и прием на другую работу/должность. Так справка 2-НФДЛ является основным документом при оформлении налоговых вычетов, которые относятся к определенным категориям граждан. Один из таких частных случаев – родители студента, обучающегося в платном вузе.

Основные разделы справки 2-НДФЛВсе данные заносятся на чистый бланк непосредственно работодателем, после чего бумага заверяется бухгалтерией.

Образец заполнения справки 2-НДФЛЗаполняя данную справку на 1-10 человек, бухгалтера чаще всего делают это вручную на специальном бланке. Данные о большем числе луче всего вносить в электронном виде. Это удобно, поскольку впоследствии данный текстовый файл можно будет передать по электронной почте или перенести на какой-либо магнитный носитель.

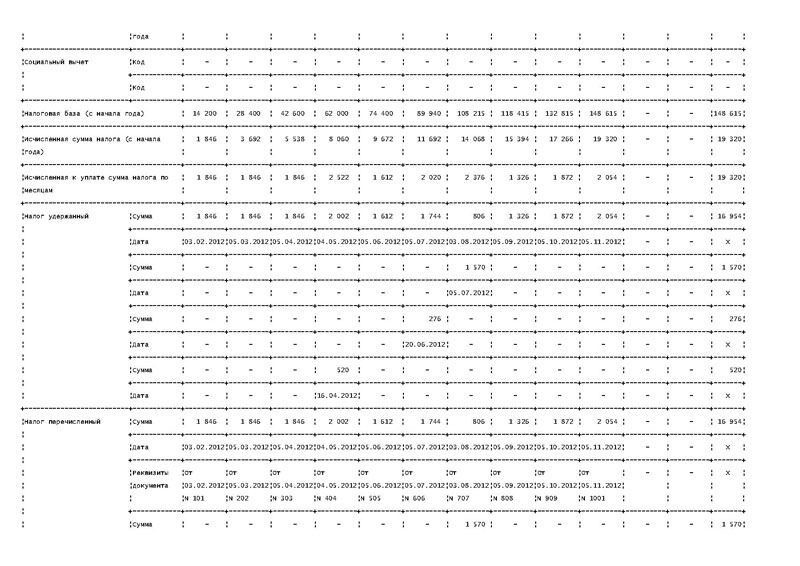

Первый нюанс при заполнении справки по форме 2-НДФЛ заключается в том, что с 2015 года вместо ОКАТО необходимо указывать новый код – ОКТМО. Обычно он насчитывает от 8 до 11 цифр (в свободных полях необходимо проставить прочерки). Подразделы 3 и 5 необходимо заполнять отдельно по каждой ставке. В строки 5.1-5.5 следует внести общую сумму дохода, затем налоговую базу, а также непосредственно рассчитанный, удержанный и направленный в бюджет НДФЛ. Если имел место какой-либо излишне уплаченный, однако не удержанный налог, его в справке указывать не нужно.

Налог на доход физического лица, который был удержан сверх положенного, следует указать в справке только в том случае, если к моменту составления документа излишки работнику возвращены еще не были. В ситуации, когда средства на счет работника уже перечислены, никакой переплаты в документе отражать не следует.

Возможные ошибки при заполнении бланка 2-НФДЛЛюбое исправление в таком бланке станет поводом переделки всего документа, поэтому справка 2-НДФЛ не должна содержать помарок, зачеркиваний и в целом ошибок. Также в данном документе нельзя забывать ставить подпись уполномоченного бухгалтера, которая должна проставляться в графе «налоговый агент». Важно: эту подпись всегда ставят ручкой синего цвета, причем, ее нельзя перекрывать печатью организации.

Иногда встречаются неточности при проставлении даты. Правильный вариант – это формат ДД.ММ.ГГГГ. Наконец, печать ставится в строго определенном месте – в левом нижнем углу, прямо около отметки «М.П.» («место печати»).

Бланк справки 2-НДФЛ Рекомендации по заполнению Поле – «Признак справки»Во всех справках 2-НДФЛ, которые сдаются к 1 апреля, необходимо ставить признак 1 .

Признак 2 ставится только в тех случаях, когда налоговый агент хочет сообщить в инспекцию о невозможности удержать НДФЛ в 2014 году (такие справки необходимо сдать до 31 января 2015 г. ).

Поле – «Код ИФНС»Узнать код налогового органа можно при помощи этого сервиса .

Поле 1.3 – «Код ОКТМО» (вместо кода ОКАТО)В справках 2-НДФЛ за 2014 год необходимо вместо кода ОКАТО писать код ОКТМО. Причём нужно указывать код того муниципального образования, в котором сотрудник получал доходы.

Обратите внимание. если код вашей компании состоит из 8 цифр, тогда при заполнении справки 2-НДФЛ, вместо последних трёх символов необходимо ставить прочерки. Узнать код ОКТМО можно при помощи этого сервиса .

Поле 2.2 – «Фамилия, имя, отчество»Если сотрудник в отчётном налоговом периоде сменил фамилию, тогда в справке 2-НДФЛ за этот год необходимо указывать его новую фамилию.

Обратите внимание. в такой ситуации при проверке документов у налоговиков нередко возникают вопросы т.к. в инспекции, как правило, отсутствуют сведения о новой фамилии человека. Поэтому от работодателя дополнительно могут потребовать копию паспорта сотрудника.

Поле 2.3 – «Статус налогоплательщика»Если сотрудник является налоговым резидентом РФ (пробыл на территории России 183 и более календарных дней) тогда необходимо указывать статус 1. а в разделе 3 писать ставку 13%.

Форма 2-НДФЛ. Справка о доходах физического лица Скачать бланки:Прежде чем заполнять форму, напомним, кто признается налоговым агентом. Это российские организации, ИП и постоянные представительства иностранных организаций, коллегии адвокатов, адвокатские бюро и юридические консультации, от которых или в результате отношений с которыми налогоплательщик получил доходы.

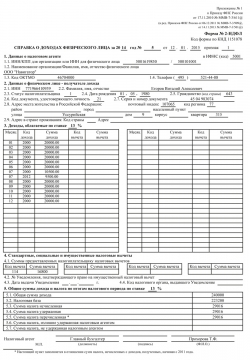

Образец заполнения 2-НДФЛ в 2012 годуСумма дохода в справке 2-НДФЛ отражается в рублях и копейках. Платежи НДФЛ округляются до целых рублей.

Коды вычета 2 НДФЛ:

103 - стандартный налоговый вычет(отменен с 2012 года)

104 - стандартный налоговый вычет(500 р)

105 - стандартный налоговый вычет(3000 р)

Cправка 2-НДФЛ 2014 образец заполненияАвтор: admin Рубрика: Налог

До начала второго квартала (01.04.2014 г.) индивидуальные предприниматели, предприятия, представительства иностранных организаций, являющиеся резидентами РФ, помимо прочих годовых форм отчетности обязаны подать в налоговую инспекцию декларацию по форме 2-НДФЛ. В документе отражаются все официальные выплаты наемным сотрудникам, поэтому она так и называется «О доходах физического лица».

Бизнесмены и новички бухгалтерского дела задаются вопросом: как заполнить справку 2-НДФЛ 2014? Образец заполнения и четкая инструкция представлена ниже.

Информация в заголовке.

Ничего архисложного нет, просто нужно четко и без ошибок заполнить пункты:

Единственное затруднение может возникнуть при заполнении строки «признак». В случаях, когда бланк сдается в обычном порядке, ставится цифра 1, при отсутствии возможности удержать с налогоплательщика необходимую сумму налога – цифра 2.

Основные разделы бланкаСправка 2-НДФЛ содержит 5 разделов, в которых отображается информация о:

Нюансы, которые также нужно учесть.

Если численность наемного персонала менее 10 человек (включительно), справку 2-НДФЛ можно сдавать в бумажном виде. По коллективам, в которых более 10 сотрудников, информация предоставляется на электронном носителе.

Ежемесячные выплаты НДФЛ составляют 13% от заработной платы. Налог за предыдущий месяц должен быть перечислен в первой половине месяца последующего (до 15 числа), иначе начисляется штраф (200 руб. за 1 бланк декларации).

Для заполнения бланка необходимо знать коды:

При ошибках в значении кодов доходов/вычетов законодательно штрафные санкции не предусмотрены.

Любой суммарный показатель в декларации прописывается в виде десятичной дроби (указываются и рубли, и копейки). Исключение составляет сумма налога, которую нужно округлить до целого значения (без копеек).

Пример: Справка 2-НДФЛ заполненный образец для гражданина Иванова И.И. проживающего в Ростове на Дону, который является сотрудником ООО «РОСЭКСИМТУР». Ежемесячный оклад составляет 10000 руб. помимо этого в августе ему была выписана материальная помощь в размере 3500 руб (поскольку сумма < 4000 руб. то вычеты на нее не полагаются). Иванов не женат, детей нет.

Следующие статьи:

Справки о доходах физических лиц по форме 2-НДФЛ заполняются работодателя по окончании отчетного года. За 2015 год следует заполнить 2-НДФЛ и сдать в ИФНС по месту постановки работодателя на учет до 1 апреля 2016 года включительно.

Данная отчетности по НДФЛ является персонифицированной, заполняется на каждого работника, которому работодатель в отчетном году выплачивал доходы. С 2016 года следует заполнять новую форму 2-НДФЛ, бланк новой формы справки утвержден Приказом ФНС России от 20 октября 2015 года №MMB-7-11/485@.

Новую форму 2-НДФЛ на 2016 год и образец заполнения за 2016 год можно скачать на нашем сайте внизу статьи.

Справка о доходах физлиц заполняется всеми организациями, а также индивидуальными предпринимателями, оплачивающими труд наемных работников. Количество заполненных справок должно соответствовать количеству физических лиц, которым выплачивались доходы в 2015 году.

С 2016 года вводится также квартальная отчетность по НДФЛ — форма 6-НДФЛ, бланк и образец которой можно скачать здесь .

Другие виды налоговой отчетности в 2016 году:

Образец заполнения за 2015 год для сдачи в 2016 годуНовая форма 2-НДФЛ достаточно компактна, занимает один лист. При необходимости работодатели могут заполнить дополнительные листы, если вся информация не помещается на одном.

Если строка предназначена для указания суммового показателя, то она должна быть обязательно заполнить, либо суммой, либо нулем.

При заполнении 2-НДФЛ за 2015 год следует вверху указать этот год, а также присвоить справке номер и указать дату заполнения.

В поле «признак» следует поставить 1 или 2. «1» ставится в случае, если справка 2-НДФЛ подается для того, чтобы отчитаться о доходах, выплаченных физическому лицу, и о удержанном и уплаченном подоходном налоге. «2» ставится в случае, если работодатель, будучи налоговым агентом по НДФЛ для работником, не может удержать налог с каких-либо сумм дохода.

В поле «номер корректировки» следует поставить 0 при первичной подаче, при дальнейших изменениях справки ставится порядковый номер корректировки.

В первом разделе заполняются сведения о работодателе (организации или ИП), который является налоговым агентом для работников.

Во втором разделе заполняются данные о работнике физическом лице. Если имеется ИНН в стране гражданства, отличного от РФ, то его следует указать в соответствующем поле.

Если работодатель отчитывается о доходах физических лиц — граждан РФ, то в поле «статус налогоплательщик» следует поставить»1″. В целом существуют 6 различных статусов, которые можно найти в приложении к указанному выше приказу.

Гражданство — для российских граждан следует поставить 643.

В третьем разделе приводится перечень полученных в 2015 году доходов по каждой ставке. В отношении заработной платы применяется ставка по НДФЛ в размере 13%. В таблице нужно привести доходы за каждый месяц отчетного года, а также соответствующий код дохода (например, для зарплаты код 2000). Месяцы проставляются цифрами — 01, 02 и т.д.

В четвертом разделе новой формы 2-НДФЛ приводятся сведения о вычетах, положенных работнику — стандартные, социальные, инвестиционные, имущественные. При этом для имущественного и социального вычета должны быть документы основания в виде налогового уведомления, подтверждающего право физического лица на получение налогового вычета по НДФЛ.

В пятом разделе новой формы справки 2-НДФЛ заполняется небольшая таблица в которой приводятся следующие данные:

Подать заполненные справки 2-НДФЛ в налоговую может ИП или руководитель организации либо их представитель, о чем делается соответствующая отметка в бланке справки о доходах.

Новая форма 2-НДФЛ 2016 бланк скачать по ссылке .

Скачать образец заполнения 2-НДФЛ за 2015 года для подачи в 2016 году — ссылка .

В статье разберемся, как заполнить декларацию 3-НДФЛ, и кто её должен заполнять. Также вы сможете скачать заполненный образец декларации за 2014 год и сам 3-НДФЛ бланк, актуальный на 2015 год.

Также советуем прочитать статью «3-НДФЛ «.

Итак, кто должен отчитываться за свои доходы по декларации 3-НДФЛ:

Бланк декларации оформляется по итогам года и сдается в налоговую инспекцию до 30 апреля года, следующего за отчетным.

При заполнении бланка 3-НДФЛ нужно придерживаться общих правил:

Рассмотрим, как заполняется данная декларация на примере индивидуального предпринимателя, работающего на ОСН. Отчетность ИП на ОСН представлена здесь .

Образец заполнения 3-НДФЛ для ИП на ОСНО:![]()

Бланк декларации состоит из множества листов, но заполнять нужно не все, а только те, которые соответствуют доходам, о которых отчитывается физическое лицо.

Для ИП на ОСН обязательными являются заполнения страниц 1-2, раздела 1,6 и листа В.

Заполняем страницу 1 декларации бланка 3-НДФЛ:

Заполнение 3-НДФЛ начинается с титульного листа. Декларация имеет стандартный титульный лист. Подробно его заполнение можно посмотреть здесь.

В строке «код категории налогоплательщика» указываем:

730 — для нотариуса;

740 — для адвоката;

770 — глава крестьянского хозяйства;

760 — все остальные физические лица.

Заполняем страницу 2 декларации 3-НДФЛ:

На этой странице бланка нужно указать данные, касающиеся физического лица, на доходы которого заполняется 3-НДФЛ.

Как правило, вопросов о заполнении этого листа обычно не возникает.

Заполняем лист В декларации 3-НДФЛ:

Прежде, чем заполнить 1 и 6 разделы бланка, обратимся к листу В. Здесь указывается информация о доходах, на основании которых рассчитывается НДФЛ. то есть указывается налоговая база, с которой следует исчислять налог. Этот лист обязаны заполнять индивидуальные предприниматели и лица, занимающиеся частной практикой.

«Вид деятельности» — для ИП ставим «1».

п. 2.1 Сумма дохода (030) — пишем сумму доходов от предпринимательской деятельности.

п. 2.2 Расходы (040) — в этом пункте указываются расходы, учитываемые при расчете налога.

п. 2.2.1-2.2.4 — более подробно раскрываются расходы.

п. 2.3 Расходы (100) — этот пункт заполняется для расходов, документально не подтвержденных.

Обратите внимание, в бланке заполняется либо п.2.2, либо 2.3.

Ниже в строку 110 «общая сумма дохода» переносятся данные о доходах из стр. 030. В стр. 120 «сумма профессионального вычета» переносится либо данные из стр. 040, либо из стр. 100.

Если ИП начислял и уплачивал авансовые платежи, то заполняются стр. 130 и 140.

Заполняем Раздел 1 декларации 3-НДФЛ:

Данная страница бланка содержит информацию о налоговой базе и исчисленном налоге по ставке 13%. О налоговых ставках НДФЛ подробно можно почитать здесь .

010 (сумма дохода): в нашем случае данные берутся из заполненного листа В бланка декларации п. 3.1.

020 (доход, не подлежащий налогообложению): для ИП не заполняется.

030 (общая сумма дохода): повторяет строку 010.

040 (расходы и налоговые вычеты): данные берем из п. 3.2 листа В.

050 (налоговая база): доходы и расходы (вычеты), то есть стр. 030 минус стр. 040. Если расходы превышают доходы и результат будет отрицательный, то в стр. ставим «0».

060 (сумма налога к уплате): налоговая база (стр. 050), умноженная на ставку 13%.

080 (авансовые платежи): данные берем из п. 3.4 листа В.

100 (сумма налога, подлежащего возврату из бюджета): сумма строк 070, 075, 080, 090 минус стр. 060, если результат отрицательный либо равен нулю, ставим прочерк.

110 (сумма налога, подлежащего уплате в бюджет): стр. 060 минус сумма строк 070, 075, 080, 090. Если результат меньше либо равен 0 ставим прочерк.

Заполняем Раздел 6 декларации 3-НДФЛ:

На этом листе бланка декларации отражаются итоговые суммы налога, подлежащего либо уплате в бюджет, либо возмещению из бюджета. Этот раздел оформляется в последнюю очередь на основании всех остальных разделов и листов.

«Код бюджетной классификации»: для НДФЛ с деятельности ИП и лиц, занимающихся частной практикой, КБК — 18210102020011000110.

«Код ОКАТО» — территориальный код, то есть код места проживания и уплаты налога, этот же код ОКАТО мы указывали на титульном листе.

«Налог, подлежащий уплате»: берем из раздела 1 строка 110.

«Налог, подлежащий возмещению»: берем из раздела 1 строка 100.

Заполнение бланка 3-НДФЛ закончено, получившийся образец можно посмотреть ниже.

Скачать образец заполнения декларации (3-НДФЛ)В 2016 году введена ежеквартальная отчетность для работодателей под названием 6-НДФЛ (Федеральный закон от 02.05.2015 № 113-ФЗ). Заполнить и сдать расчет 6-НДФЛ в 2016 году поможет наша статья

Сроки сдачи 6-НДФЛ в 2016 годуСдавать 6-НДФЛ в 2016 году нужно ежеквартально. Как только квартал закончился, нужно подготовить и сдать расчет 6-НДФЛ не позднее последнего числа месяца, который следует за истекшим кварталом.

Сроки сдачи 6-НДФЛ в 2016 году таковы:

1. форма 6-НДФЛ за 1 квартал 2016 года — не позднее 3 мая 2016 года (30 апреля выпадает на выходной, а 1 мая воскресенье переносится на 2 мая)

2. форма 6-НДФЛ за полугодие 2016 года — не позднее 1 августа 2016 года (30 июля выпадает на выходной)

3. форма 6-НДФЛ за 9 месяцев 2016 года — не позднее 31 октября 2016 года

Форму 6-НДФЛ за 2016 год нужно сдавать вместе со справками 2-НДФЛ не позднее 1 апреля 2017 года

Кто сдает 6-НДФЛ в 2016 году6-НДФЛ сдают компании и индивидуальные предприниматели, которые являются налоговыми агентами.

Налоговые агенты — это те, кто выплачивает доходы работникам и иным физическим лицам (например, клиентам, которые выиграли у компании приз).

То есть 6-НДФЛ надо сдавать тем компаниям и ИП, которые сдают 2-НДФЛ. Но если 2-НДФЛ сдается по каждому работнику, то расчет 6-НДФЛ нужно заполнять один по всем работникам раз в квартал.

То есть организация и ИП должна сдавать один расчет 6-НДФЛ по доходам всех работников раз в квартал.

Порядок заполнения расчета 6-НДФЛ в 2016 году6-НДФЛ — это документ, в который включается обобщенная налоговым агентом информация в целом по всем физическим лицам.

В расчете 6-НДФЛ включается информация:

1. по всем физическим лицам, получившим доходы от налогового агента

2. о суммах начисленных и выплаченных доходов

3. о предоставленных налоговых вычетах

4. об исчисленном и удержанном НДФЛ в целом по всем работникам

Форма 6-НДФЛ. Бланк Порядок заполнения 6-НДФЛ в 2016 году6-НДФЛ представляют налоговые агенты.

Расчет 6-НДФЛ состоит из:

Форма 6-НДФЛ заполняется на основании данных учета доходов, выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов, содержащихся в регистрах налогового учета, который ведется налоговыми агентами в соответствии с пунктом 1 статьи 230 Кодекса.

Форма 6-НДФЛ составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год .

Расчет 6-НДФЛ на бумажном носителе представляется только в виде утвержденной машиноориентированной формы, заполненной от руки либо распечатанной на принтере.

В случае если показатели соответствующих разделов Расчета не могут быть размещены на одной странице, то заполняется необходимое количество страниц. Итоговые данные в этом случае отражаются только на последней странице.

Поле «Номер страницы» заполняется на каждой странице Расчета.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Не допускается двусторонняя печать Расчета на бумажном носителе.

Не допускается скрепление листов Расчета, приводящее к порче бумажного носителя.

Каждому показателю Расчета соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель.

Исключение составляют показатели, значением которых являются дата или десятичная дробь.

Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком «.» («точка»).

Для десятичной дроби используются два поля, разделенные знаком «точка». Первое поле соответствует целой части десятичной дроби, второе — дробной части десятичной дроби.

Страницы Расчета имеют сквозную нумерацию начиная с Титульного листа. Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа.

Показатель номера страницы (поле «Стр.»), имеющий три знакоместа, записывается следующим образом:

например: для первой страницы – «001»; для десятой страницы – «010».

При заполнении полей формы Расчета должны использоваться чернила черного, фиолетового или синего цвета.

В форме Расчета обязательны к заполнению реквизиты и суммовые показатели. При отсутствии значения по суммовым показателям указывается ноль («0»).

Текстовые и числовые поля формы Расчета заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля, отведенного для записи значения показателя.

Суммы налога на доходы физических лиц исчисляются и указываются в полных рублях. Сумма налога менее 50 копеек отбрасываются, а суммы налога 50 копеек и более округляются до полного рубля. Доходы налогоплательщика, а также расходы, принимаемые к вычету, выраженные в иностранной валюте, пересчитываются в рубли по курсу Центрального банка Российской Федерации, установленному на дату фактического получения доходов либо на дату фактического осуществления расходов.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например: в верхней части каждой страницы Расчета указывается идентификационный номер налогоплательщика (далее — ИНН). При указании десятизначного ИНН организации в поле из двенадцати знакомест показатель заполняется слева направо, начиная с первого знакоместа, в последних двух знакоместах ставится прочерк: «ИНН 5024002119--».

Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае если знакомест для указания дробной части больше, чем цифр, то в свободных знакоместах соответствующего поля ставится прочерк. Например: сумма исчисленного дохода заполняется по формату: 15 знакомест для целой части и 2 знакоместа для дробной части и, соответственно, при количестве в размере «1234356.50» они указываются как: «1234356--------.50».

Коды по ОКТМО содержатся в «Общероссийском классификаторе территорий муниципальных образований» ОК 033-2013 (ОКТМО).

Организации, признаваемые налоговыми агентами, указывают код по ОКТМО муниципального образования, на территории которого находится организация или обособленное подразделение организации.

Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой, и признаваемые налоговыми агентами, указывают код по ОКТМО по месту жительства.

Налоговые агенты – индивидуальные предприниматели, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения указывают код по ОКТМО по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности.

Код основного вида экономической деятельности указывается в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД2) ОК 029-2014 (КДЕС РЕД. 2), утвержденным приказом Федерального Агентства по техническому регулированию и метрологии от 31.01.2014 № 14-ст.

При обнаружении налоговым агентом в поданном им в налоговый орган Расчете факта не отражения или неполноты отражения сведений (информации), а также отражения недостоверных сведений (информации), налоговый агент обязан внести необходимые изменения в Расчет и представить в налоговый орган уточненный Расчет.

На каждой странице формы Расчета в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» — ставится подпись представителя налогового агента и дата заполнения Расчета.

Расчет представляется в электронном виде по телекоммуникационным каналам связи по установленным форматам с электронно-цифровой подписью в соответствии с Порядком, утвержденным Приказом Министерства Российской Федерации по налогам и сборам от 02.04.2002 № БГ-3-32/169 «Об утверждении Порядка представления налоговой декларации в электронном виде по телекоммуникационным каналам связи» (зарегистрирован Министерством юстиции Российской Федерации 16.05.2002, регистрационный номер 3437), либо на бумажных носителях.

Представление налоговыми агентами Расчета за период, в котором проводились процедуры прекращения его деятельности (ликвидации, реорганизации), осуществляется до завершения таких процедур (государственной регистрации прекращения юридического лица, государственной регистрации прекращения предпринимательской деятельности физического лица — предпринимателя).

При подготовке Расчета с использованием программного обеспечения при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений реквизитов не должны изменяться. Печать знаков выполняется шрифтом Courier New высотой 16 — 18 пунктов.

Порядок заполнения Титульного листа 6-НДФЛТитульный лист (Лист 01) 6-НДФЛ заполняется налоговым агентом, за исключением раздела «Заполняется работником налогового органа».

На титульном листе Формы 6-НДФЛ указываются:

В случае, если сведения о доходах заполняются организацией на физических лиц, получающих доходы от ее обособленного подразделения, в соответствующем поле ставится КПП учета организации по месту нахождения ее обособленного подразделения;

Также на титульном листе указывается код ОКТМО муниципального образования, и номер контактного телефона.

По строке «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» — в случае подтверждения достоверности и полноты сведений в Расчете налоговым агентом проставляется 1, в случае подтверждения достоверности и полноты сведений представителем налогового агента проставляется 2, а также указывается фамилия, имя, отчество лица; наименование организации – представителя налогового агента;

Порядок заполнения Раздела 1 формы 6-НДФЛВ разделе указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Если физическим лицам выплачивались доходы, облагаемые НДФЛ по разным ставкам, раздел 1, за исключением строк 060 - 090, заполняется для каждой из ставок налога.

По строке 010 проставляется соответствующая ставка налога, с применением которой исчислены суммы налога.

В строку 020 записывается обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода.

По строке 025 указывается обобщенная по всем физическим лицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода.

По строке 030 вписывается обобщенная по всем физическим лицам сумма налоговых вычетов, уменьшающих доход, подлежащий налогообложению, нарастающим итогом с начала налогового периода.

По строке 040 отражается обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала налогового периода.

Во строку 045 записывается обобщенная по всем физическим лицам сумма исчисленного налога на доходы в виде дивидендов нарастающим итогом с начала налогового периода.

По строке 050 проставляется обобщенная по всем физическим лицам сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода.

По строке 060 указывается общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица, количество физических лиц не корректируется.

По строке 070 отражается общая сумма удержанного налога нарастающим итогом с начала налогового периода.

В строку 080 вписывается общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода.

По строке 090 отражается общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со статьей 231 НК РФ, нарастающим итогом с начала налогового периода.

Порядок заполнения Раздела 2 Формы 6-НДФЛВ Разделе 2 указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

По строке 100 указывается дата фактического получения доходов, отраженных по строке 130.

По строке 110 записывается дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130.

По строке 120 отражается дата, не позднее которой должна быть перечислена сумма налога.

В строку 130 записывается обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату.

По строке 140 указывается обобщенная сумма удержанного налога в указанную в строке 110 дату.

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100 - 140 заполняются по каждому сроку перечисления налога отдельно.

к Порядку заполнения формы 6-НДФЛ)

Коды отчетных периодов Формы 6-НДФЛНДФЛ (Налог на доходы физических лиц, подоходный налог)

НДФЛ (Налог на доходы физических лиц, подоходный налог)

Константин Николаев 2014-01-21

Изменилась форма справки 2-НДФЛ. В соответствии с приказом ФНС России от 14.11.13 № ММВ-7-3/501@ в формы отчетности в поле «код ОКАТО» необходимо указывать код ОКТМО.

С 2014 года код ОКАТО в справке 2-НДФЛ заменяется на код из нового Общероссийского классификатора территорий муниципальных образований (ОКТМО) (приказ Росстандарта от 14.06.2013 № 159-ст «О принятии и введении в действие Общероссийского классификатора территорий муниципальных образований ОК 033-2013»).

Для муниципальных образований коды ОКТМО состоят из 8 знаков, а для населенных пунктов — из 11.

В новых и старых кодах будут совпадать первые две цифры, а остальные поменяются.

Последние 3 знака кода ОКТМО обозначают населенные пункты, входящие в состав муниципальных образований.

Узнать свой код ОКТМО можно на сайте ФНС России или в налоговой инспекции.

Пример заполнения справки 2-НДФЛ с изменениямиВ форме красным цветом выделены изменения по сравнению с предыдущей версией справки 2-НДФЛ .

22 апреля 2016, просмотров: 1113, Раздел: Документы

Согласно последним вышедшим правилам, в инспекцию федеральной налоговой службы подается новая справка по форме 2-НДФЛ в 2016 году (бланк скачать ). Данное постановление было подтверждено приказным документом налоговой службы в октябре месяце прошлого года. С помощью обновленной версии документа, каждый налоговый агент должен будет информировать органы о доходах, которые он выплатил за прошлый год своим подчиненным и клиентам, а также о суммах, которые были удержаны или не удержаны предпринимателем для выплаты необходимых отчислений по НДФЛ. Такой документ не является обобщенным, а должен быть индивидуально подан касательно каждого лица, которым было получено то или иное материальное вознаграждение от предпринимателя. Для того чтобы определить ставки по налогам, а также виды доходов, можно использовать специальные онлайн помощники. Также на сайте можно скачать бланк, согласно которому должна быть оформлена справка 2-НДФЛ.

Ранее в справке такого формата были отражены лишь те данные, которые касались непосредственно стандартных и имущественных исчислений, которые предоставлялись подчиненным и клиентам. Сейчас же эта информация пополниться еще и социальными вычетами. С первого числа первого месяца текущего года каждый предприниматель обязан давать подчиненным вычеты социального типа в том случае, когда у рабочего есть право на их получение, подтвержденное документами из федеральной налоговой службы. Это подтверждается статьей двести девятнадцатой налогового кодекса. Помимо этого, теперь расширился и сам перечень статусных положений для лиц, выплачивающих налоги.

Здесь есть два варианта сроков сдачи отчетности.

В первом случае рассматривается ситуация, когда налогоплательщик подает отчетные документы о тех материальных выплатах, которые не подвергались исчислениям налогов НДФЛ. Такая ситуация может возникнуть в том случае, если компания проводила розыгрыш в прошлом году, в котором выиграл человек, который не является рабочим этого компании организатора. При этом выигрыш – это не денежная сумма, а какая-либо услуга либо товар. С такого подарка невозможно исчислить НДФЛ. Для этого варианта действуют правила, предписывающие представить отчеты до начала марта месяца текущего года. Помимо информирования органов налоговой службы о том, что налог не был исчислен, также следует поставить в известность победителя розыгрыша.

Во втором случае берется ситуация, когда предпринимателем сдается справка 2-НДФЛ касательно всех доходов, которые он выплатил в прошлом году. Тех вознаграждений, с которых был исчислен НДФЛ, и тех, которые не подвергались таким исчислениям. Отчетность должна быть сдана до начала апреля месяца этого года, согласно двести тридцатой статье кодекса.

Новая справка по форме 2-НДФЛ в 2016 году должна быть помечена с помощью Признака 2 в том случае, если до момента окончания прошлого года налоговые вычеты по НДФЛ не были исчислены из дохода клиента или сотрудника. Когда предприниматель представляет отчетный документ касательно всех материальных средств, которые были начислены подчиненным и клиентам, тогда устанавливается значение Признака 1. Здесь не имеет значения, удерживались НДФЛ или этого не происходило.

Согласно тексту приказа налоговой службы, который был издан в сентябре прошлого года, существует ряд видов доходных выплат, которые были начислены подчиненным. Помимо этого, каждый предоставленный вычет для сотрудника соответствует определенному кодовому значению.

Следует учесть, что была обновлена не только сама справка 2-НДФЛ, но и кодовые обозначения. Не смотря на то, что обновления многих кодов не коснулись, оставив их прежними, лучше ознакомится с приказом, так как некоторые значения все же кардинально изменились. Допустим, если кодовое значение заработной платы, как и прежде, имеет обозначение 2000, то вот исчисления на первого малыша теперь оформляются под обозначением 114.

Здесь основное нововведение направлено на бумажный формат сдачи отчетных документов. Со всеми подробностями по этому вопросу можно ознакомиться в двести тридцатой статье. Те предприниматели, которые в своем штате сотрудников имеют не более двадцати четырех человек, которым они выплачивали материальные средства в прошлом году, имеют право на то, чтобы справка 2-НДФЛ была подана в бумажном формате. Если же количество подчиненных больше двадцати четырех человек, то все отчетные документы должны быть направлены в инстанцию в электронном формате с использованием специальных каналов связи телекоммуникационного характера. Например, в прошлом году предприниматель выплатил средства тридцати сотрудникам, с исчислением НДФЛ. Новая справка по форме 2-НДФЛ должна быть направлена до начала апреля месяца в электронном формате по телекоммуникационной связи.

Если термин сдачи справки будет просрочен предпринимателем, то за каждого сотрудника, о котором не поступила информация, он вынужден будет выплатить двести рублей штрафа, что установлено сто двадцать шестой статье налогового кодекса.

Помимо этих штрафов, с этого года подлежат материальным взысканиям и отправители недостоверной информации в справочной документации по форме 2-НДФЛ. Работодатель должен будет оплатить штраф пятьсот рублей за каждый отчет, в котором допущены неточности или ошибочные сведения. Для того чтобы заранее подготовить данные согласно всем новым правилам, лучше скачать бланк новой формы 2-НДФЛ и ознакомиться с ним.

В том случае, если предприниматель сдал документ, в котором присутствует неточность или неверная информация, содержащая ошибки, он должен как можно быстрее представить уточненный отчет в органы налоговой службы. Для подачи уточненной отчетности следует в графе номера указать то же числовое значение, что и в ложной справке, но вот дату заменить на текущую. В ситуации, когда предприниматель подал лист отчетности, содержащий неправильные сведения о сотруднике, составляется новая справка по форме 2-НДФЛ в 2016 году (бланк скачать) и подается в органы повторно.

Как правильно заполнить справку 2-НДФЛ (видео):