Рейтинг: 4.5/5.0 (1867 проголосовавших)

Рейтинг: 4.5/5.0 (1867 проголосовавших)Категория: Бланки/Образцы

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

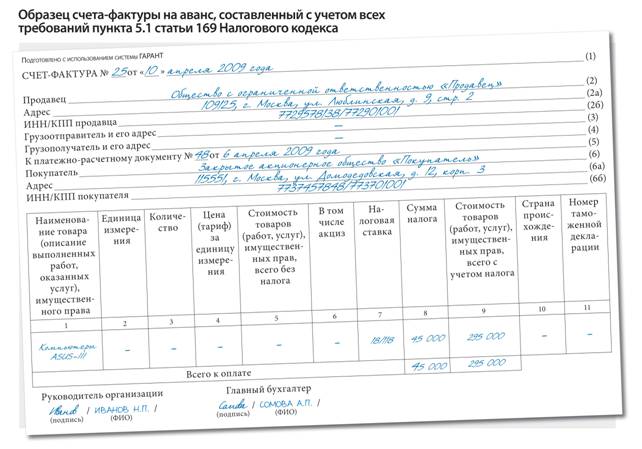

КОГДА И КАК ОФОРМИТЬ СЧЕТ-ФАКТУРУ ПРИ ПОЛУЧЕНИИ АВАНСА?1. Не позднее пяти календарных дней со дня получения аванса надо составить в двух экземплярах авансовый счет-фактуру. Один экземпляр этого счета-фактуры передается покупателю, а второй - регистрируется в книге продаж п. 3 ст. 168 НК РФ .

2. В авансовом счете-фактуре надо указать п. п. 1. 2. 4. 6 Правил заполнения счета-фактуры :

- в строке (1) - дату его составления и порядковый номер. При этом авансовые счета-фактуры нумеруются в общем хронологическом порядке с "отгрузочными" Письмо Минфина от 16.10.2012 N 03-07-11/427 ;

- в строках (2). (2а). (2б). (6). (6а). (6б) - наименование, адрес, ИНН и КПП продавца и покупателя. Наименования и адреса приводятся в соответствии с учредительными документами продавца и покупателя. При этом наименования можно указывать как полные, так и сокращенные;

- в строке (5) - номер и дату платежного документа, по которому получен аванс. Если аванс получен в неденежной форме, ставится прочерк;

- в строке (7) - наименование и код валюты, в которой получен аванс, по ОКВ. Если цена определена в иностранной валюте (у. е.), но оплата производится в рублях, указывается наименование валюты "российский рубль" и ее код "643" Письмо ФНС от 21.07.2015 N ЕД-4-3/12813 ;

- в графе 1 - наименование товаров (описание работ, услуг), в счет поставки которых получен аванс, как оно указано в договоре. Если заявку на поставку конкретных товаров покупатель направляет продавцу после перечисления аванса, в счете-фактуре указывается обобщенное наименование товара (например, канцелярские товары) Письмо Минфина от 26.07.2011 N 03-07-09/22 ;

- в графах 7. 8. 9 - налоговую ставку (18/118 или 10/110), сумму исчисленного НДС и сумму полученного аванса. Сумму НДС надо указывать в рублях и копейках - округлять ее нельзя п. 3 Правил, Письмо Минфина от 22.04.2014 N 03-07-07/18585 .

В остальных графах и строках счета-фактуры проставляются прочерки.

Счет-фактура подписывается руководителем организации и главным бухгалтером (или иными лицами, уполномоченными доверенностью или приказом руководителя).

Счет-фактура, составленный на бумаге, может быть заполнен на компьютере или от руки, а также частично на компьютере и частично от руки п. 2 Правил ведения книги покупок .

Если вы хотите, чтобы по счету-фактуре сразу было видно, что он авансовый, можете вписать слово "аванс" в скобках в графе 1 Письмо ФНС от 26.01.2012 N ЕД-4-3/1193 .

Пример. Заполнение авансового счета-фактуры

ООО "Трейд" получило от ООО "ТоргПлюс" аванс в сумме 354 000 руб. перечисленный по платежному поручению от 03.03.2015 N 1212, в счет оплаты офисной мебели (конкретные наименования отгружаемых товаров определяются в заявке, оформляемой покупателем после оплаты).

(подпись) (Ф.И.О.) (подпись) (Ф.И.О.)

счет на оплату аванса по договору онлайн

Например так: »Оплата за ООО “Поставщик” по договору от 16 января 2014 г. № 25 (в счет аванса ООО “Покупатель” по После того как вы перечислите аванс на счет третьей организации, сообщите об этом поставщику и передайте ему копию платежки.

Например так: »Оплата за ООО “Поставщик” по договору от 16 января 2014 г. № 25 (в счет аванса ООО “Покупатель” по После того как вы перечислите аванс на счет третьей организации, сообщите об этом поставщику и передайте ему копию платежки.

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 62 субсчет «Расчеты по оказанным услугам» – 365 800 руб. – зачтен полученный аванс в счет оплаты по договору

Вот уже 3 месяца, как действует новый порядок возмещения НДС по авансам.

Каждое подобное новшество выливается для бухгалтера в бесконечное множество новых проблем. Данные поправки не исключение. Уже сейчас накопилась масса вопросов по поводу оформления счетов-фактур получателем авансов.

Разберемся с наиболее популярными из них.

Прежде чем начать разговор об особенностях оформления счетов-фактур на полученный аванс, остановимся на общем порядке составления и регистрации документа в такой ситуации. Отметим, что его специальной формы для подобного случая в Правительстве РФ пока не придумали. Поэтому его оформляют на том же бланке, что и счет-фактуру при отгрузке (утв. пост. Правительства РФ от 02.12.2000 № 914). Причем, по словам ряда чиновников из ФНС России, новой формы в ближайшее время не будет. По их мнению, для отражения всей необходимой информации (на ней мы остановимся позднее) вполне сгодится и нынешний документ.

О.Ф. Цибизова, начальник отдела косвенных налогов Минфина России

Новая форма счета-фактуры для оформления средств, полученных в качестве предоплаты, в настоящее время не разрабатывается. Дело в том, что та форма, которая применяется при оформлении операций по отгрузке товаров, работ или услуг, утвержденная постановлением Правительства РФ от 2 декабря 2000 года № 914, содержит реквизиты, необходимые для авансового счета-фактуры. Они перечислены в пункте 5.1 статьи 169 Налогового кодекса. В ней есть графы для указания названия, адреса и ИНН компании, номера платежно-расчетного документа, наименования поставляемых товаров. Что касается суммы полученной предоплаты, то ее можно отразить в графе 9 «Стоимость товаров (работ, услуг), имущественных прав, всего с учетом налога». Поэтому необходимости утверждать другую форму попросту нет.

Круговерть счетов-фактур

Операции, связанные с получением аванса, оформлением счетов-фактур, их регистрацией в книгах продаж и покупок, условно разделим на 3 этапа. Первый — поступление предоплаты, второй — отгрузка товаров в счет аванса и третий — отражение данных в декларации по НДС.

Этап первый

Итак, получив от покупателя аванс, продавец оформляет на поступившую сумму счет-фактуру в 2 экземплярах. Первый подшивают в журнал учета выданных счетов-фактур. Второй передают покупателю. Документ составляют не позднее 5 дней с момента поступления аванса (п. 3 ст. 168 НК РФ). Счет-фактуру регистрируют в книге продаж.

Этап второй

При отгрузке товаров, в счет оплаты которых получен аванс, поставщик заполняет также 2 экземпляра счета-фактуры, но уже на отгрузку. Для этого отведен тот же срок, что и для оформления документа на аванс, — 5 дней с момента отгрузки. Первый экземпляр передают покупателю, второй подшивают в журнал учета выданных счетов-фактур и регистрируют в книге продаж. Одновременно с этим авансовый счет-фактуру регистрируют в книге покупок. По нему сумму налога, ранее начисленную с аванса, принимают к вычету. Один и тот же авансовый счет-фактура может быть зарегистрирован в книге покупок несколько раз. Например, если товары, по которым перечислена предоплата, отгружаются покупателю отдельными партиями в разные сроки. Если стоимость отгруженного товара больше суммы поступившего аванса, то авансовый счет-фактуру регистрируют в книге покупок только на сумму поступившей предоплаты.

5. В чем отличие счёта и счёта-договора? 6. Счёт на оплату. Но, если вам удобнее, то можно составить отдельный счёт на предоплату (аванс) и отдельный на окончательную сумму по сделке.

Этап третий

В конце квартала итоговые данные о проведенных операциях (полученных авансах, отгруженных товарах ит.д ) переносят в декларацию по НДС (утв. приказом Минфина России от 07.11.2006 № 136н). Ее заполняют так. Все суммы авансов, полученных в течение квартала, вписывают в строку 140 (150) Раздела 3. Налог, начисленный при отгрузке товаров, — в строку 020 (030) этого же раздела. Сумму НДС, ранее начисленную с аванса и принимаемую к вычету, указывают по строке 300 Раздела 3.

Особенности заполнения счетов-фактур на аванс

Прежде всего отметим, что Налоговым кодексом утвержден перечень обязательных реквизитов авансового счета-фактуры (ранее такого перечня не было) (п. 5.1 ст. 169 НК РФ). Отсутствие любого из них — основание для того, чтобы отказать как покупателю, так и поставщику в зачете НДС, перечисленного поставщику в составе аванса. Поэтому с 1 января 2009 года крайне важно оформить этот документ по всем налоговым правилам.

Отметим, что многие реквизиты обычного счета-фактуры соответствуют авансовому. Хотя есть и отдельные различия. Например, в ставке налога (гр. 7). Если при отгрузке используют обычную ставку (10% или 18%), то в авансовом указывают расчетную (10%/110% или 18%/118%). Ранее в счете-фактуре не обязательно было заполнять графу 5 «Стоимость товаров (работ, услуг), всего без налога» (письмо Минфина России от 25.08.2004 № 03-04-11/135). Сейчас это делать необходимо.

Кроме того, при поступлении аванса не нужно было приводить и наименование товаров, в оплату которых перечислены деньги (гр. 1). На практике все ограничивались записью: «Предоплата за товары по договору. » В этом году ситуация изменилась. Теперь в документе должны быть поименованы все товары, в счет которых была получена предоплата (письмо Минфина России от 25.02.2009 № 03-07-14/26). Дело в том, что, по задумке законодателя, перечень товаров, приведенных в авансовом и отгрузочном счетах-фактурах, должны совпадать. Поэтому без указания перечня товаров (работ, услуг), оплаченных авансом, проблем с вычетом НДС покупателю не избежать.

Правомерно ли требование к контрагентам в счетах-фактурах на аванс указывать "Авансовый платеж по договору", а не "Предоплата по договору"? Сумма аванса может равняться как частичной, так и полной оплате по договору.

Какие данные необходимо отразить в авансовом счете-фактуре по правилам, установленным Налоговым кодексом, покажет таблица ниже.

Обязательные реквизиты счетов-фактур, установленные статьей 169 Налогового кодекса

Счет-фактура по отгруженным товарам

Счет-фактура на полученный аванс

Обязательные реквизиты

(п. 5 ст. 169 НК РФ)

Строки и столбцы счета-фактуры, в которые вносятся данные

Обязательные реквизиты

(п. 5.1 ст. 169 НК РФ)

Строки и столбцы счета-фактуры, в которые вносятся данные

Порядковый номер и дата выписки

Строка 1

Порядковый номер и дата выписки

Строка 1

Наименование, адрес и идентификационные номера налогоплательщика и покупателя

Строки 2, 2а, 2б, 6, 6а, 6б

Наименование, адрес и идентификационные номера налогоплательщика и покупателя

Строки 2, 2а, 2б, 6, 6а, 6б

Наименование и адрес грузоотправителя и грузополучателя

Строки 3 и 4

Нет

Нет

Номер платежно-расчетного документа в случае получения авансовых или иных платежей.

Строка 5

Номер платежно-расчетного документа

Строка 5

Наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг)

Гр. 1

Наименование поставляемых товаров (описание работ, услуг), имущественных прав

Гр. 1

Единица измерения (при возможности ее указания)

Гр. 2

Нет

Нет

Количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг).

Гр. 3

Нет

Нет

Цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога.

Гр. 4

Нет

Нет

Стоимость товаров (работ, услуг). без налога

Гр. 5

Нет

Нет

Сумма акциза по подакцизным товарам

Гр. 6

Нет

Нет

Налоговая ставка

Гр. 7

Налоговая ставка

Гр. 7

Сумма налога, предъявляемая покупателю товаров (работ, услуг).

Гр. 8

Сумма налога, предъявляемая покупателю товаров (работ, услуг).

Гр. 8

Стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг). с учетом суммы налога

Гр. 9

Сумма оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг).

Гр. 9

Страна происхождения товара и номер ТД

Гр. 10 и 11

Нет

Нет

— совпадают.

— в авансовом счете-фактуре отсутствуют.

Теперь перейдем к конкретным проблемам, с которыми может столкнуться продавец при оформлении документа, и возможным вариантам их решения.

Ситуация. В счет общего договора поставки компания-покупатель перечисляет «обезличенные» авансы. Поставщику заранее неизвестно, на какую сумму и какой именно товар будет отгружен в счет полученной предоплаты.

Решение. Законодательство четко не поясняет, насколько детализированными должны быть данные в графе 1 «Наименование товара. » счета-фактуры. Могут ли быть там довольно общие формулировки: офисная мебель, компьютерная техника, строительные материалы и т. п. Налоговики считают, что нет. По их мнению, в документе необходима детальная расшифровка товаров. Однако суды придерживаются другой точки зрения. Так, в одном из судебных решений указано, что «налоговое законодательство не содержит обязательного условия о расшифровке в счете-фактуре наименования товара. В соответствии с пунктом 2 статьи 169 Налогового кодекса Российской Федерации невыполнение требований к счету-фактуре, не предусмотренных пунктами 5 и 6 настоящей статьи, не может являться основанием для отказа принять к вычету суммы налога, предъявленные продавцом» (Пост. ФАС ВСО от 22.02.2007 № А19-17271/06-51-Ф02-577/2007). Аналогичные положения есть и в других судебных решениях. В частности, суд Северо-Западного округа указал, что «необходимость расшифровки качественного состава товара в счете-фактуре НК РФ не предусмотрена» (Пост. ФАС СЗО от 01.06.2006 № А56-10950/2005) .

Таким образом, счет-фактура вполне может содержать лишь укрупненное наименование товаров. Однако этот документ все же должен позволять их идентифицировать. Так, в одном из дел суд отказал в праве на вычет НДС по счету-фактуре, в котором было указание лишь на товарный знак отгруженных ценностей. По мнению арбитров, «помимо указания в счете-фактуре товарного знака товара необходимо указывать в силу закона и само наименование товара, поскольку идентифицировать товар только по товарному знаку на иностранном языке не представляется возможным» (Пост. ФАС ДВО от 24.01.2007 № Ф03-А51/06-2/5126).

Поэтому в тех счетах-фактурах, где невозможно указать детализированный перечень товаров, будет достаточно указания на их общее и укрупненное название. Причем желательно его привести в соответствие, например, с Общероссийским классификатором продукции ОК 005-93 (утв. пост. Госстандарта России от 30.12.1993 № 301). В частности, при поставке компьютеров в документе можно указать: «ЭВМ клавишные (код по ОК 005-93 — 40 1340)». Причем совсе

подрядчик в счет оплаты работ после начала их выполнения на основании актов КС-2, является оплатой выполненных работ и не может Иск подрядчика о взыскании с заказчика аванса по договору подряда с учетом положений ст. 328, 711, 740, 746, 823

По условиям договора бюджетное учреждение перечисляет аванс в счет предстоящих поставок в размере 30% - 8850 руб. в том числе НДС - 1350 руб. Оплата расходов осуществлена за счет средств

По условиям договора бюджетное учреждение перечисляет аванс в счет предстоящих поставок в размере 30% - 8850 руб. в том числе НДС - 1350 руб. Оплата расходов осуществлена за счет средств

Предварительной оплатой (авансом) является оплата, полученная продавцом в счет предстоящей поставки товаров (выполнения работ Сумма предоплаты по договору составила 600 000 руб. и была перечислена на счет организации "Альфа" 8 июня.

5 апреля 2011 Счет-фактуру на сумму аванса (частичной оплаты) составьте в двух экземплярах. … При оформлении счета-фактуры на аванс (частичную оплату) по договорам, предусматривающим различные сроки поставки товаров (выполнения работ, оказания

В счет общего договора поставки компания-покупатель перечисляет «обезличенные» авансы. Счет на предоплату выписан на несколько позиций. Покупатель перечислил частичную оплату по счету (например, 70% от его общей суммы).24 марта 2009

Если же в графе 1 будет указано просто – «Предварительная оплата по договору N», без уточнения товаров (работ, услуг), за которые получен аванс – покупатель не сможет принять НДС к вычету на основании полученного счета-фактуры на аванс (п

Главная » Вопрос-Ответ » Как лизингополучателю отразить в бухучете выплаты аванса по договору лизинга, поступление автомоб В поле Счет на оплату можно выбирать счет на оплату поставщику.

Авансами же, как правило, называют платежи, которые производятся в счет поставок будущих периодов. Типовые условия о предварительной оплате товаров по договорам купли-продажи, поставки, подряда и другим сформулированы в ст. 693 ГК.

Авансами же, как правило, называют платежи, которые производятся в счет поставок будущих периодов. Типовые условия о предварительной оплате товаров по договорам купли-продажи, поставки, подряда и другим сформулированы в ст. 693 ГК.

С огласно настоящего договора и счета на оплату Заказчик перечисляет сумму на р/сч Для автономных учреждений сумма аванса законодательно не ограничена. То есть договором может быть предусмотрена и 100% оплата.

Договора. Договор купли-продажи и поставки товара Договор купли-продажи квартиры Договор аренды квартиры Договор аренды На этом сайте Вы можете легко заполнить или выписать онлайн бланк Счета на оплату и распечатать его.

Счет-фактура на аванс- правила выставления 2015года имеют некоторые особенности. Это документ, который должен быть составлен организацией сразу же после получения соответствующей предоплаты от контрагента. Каковы правила его формирования?

Что представляет собой авансовый счет-фактура?В чём специфика такого документа, как счет-фактура на аванс, и чем он отличается от других типов счетов-фактур, в частности, привычных многим плательщикам «отгрузочных»?

При детальном рассмотрении положений ст. 169 НК РФ, которая вводит счета-фактуры как юридическую категорию, можно зафиксировать, что законодатель выделяет 3 типа счетов-фактур.

Интересно, что в положениях, которые содержатся в п. 1 ст. 169 НК РФ, корректировочный счет-фактура однозначно выделен в самостоятельную категорию. Классификация же счетов-фактур на отгрузочные и авансовые осуществлена в НК РФ несколько завуалированно, однако фактически она присутствует.

Таким образом, законодатель предусматривает следующую классификацию счетов-фактур:

Рассмотрим подробнее, в каких целях может быть использован авансовый счет-фактура.

Предназначение счетов-фактур на авансСчет-фактура — это источник, который служит юридическим основанием для предъявления компанией — приобретателем товара (работы, услуги) суммы НДС, входящего в структуру отпускной цены, к вычету, предусмотренному законодательством. Законодатель в п. 3 ст. 168 НК РФ прямо предписывает продавцу направить данный документ покупателю по факту получения предоплаты за поставленный товар (работу или услугу), равно как и при фактическом выполнении поставщиком своих обязательств.

Имея на руках авансовый счет-фактуру, организация-покупатель может, как если бы у нее имелся отгрузочный документ, воспользоваться правом на вычет НДС (п. 12 ст. 171 НК РФ).

Таким образом, авансовый и отгрузочный документы обладают одинаковой юридической значимостью. Законодатель установил форму, по которой они должны обязательно составляться — ее структура приведена в приложении 1 к Постановлению Правительства РФ № 1137 от 26.12.2011.

Скачать форму счета-фактуры вы можете на нашем сайте.

В свою очередь для корректировочного счета-фактуры также установлена особая форма — в приложении 2 к Постановлению № 1137.

Скачать форму корректировочного счета-фактуры вы можете на нашем сайте.

Можно выделить 2 основных критерия разграничения авансовых и отгрузочных счетов-фактур:

Изучим специфику обоих указанных критериев подробнее.

Когда выписывается счет-фактура на аванс, и как ведется его учет?Как мы отметили выше, законодатель предписывает поставщику сформировать счет-фактуру для покупателя по факту реализации товара, выполнения работ либо после получения предоплаты за соответствующие обязательства.

Сроки фактического формирования авансового и отгрузочного счетов-фактур могут различаться в силу несовпадения сроков перечисления предоплаты за товар и его реализации. Однако в обоих случаях соответствующий документ должен быть составлен за 5 дней — с момента первого либо второго события (п. 3. ст. 168 НК РФ).

Счет-фактура любого типа должен быть оформлен в 2 экземплярах — первый вручается покупателю, второй остается у фирмы и подлежит регистрации в книге продаж (п. 2 приложения 5 Постановления Правительства РФ № 1137 от 26.11.2011).

Можно отметить, что законодатель обязывает продавцов предоставлять покупателям счета-фактуры, но не предусматривает механизмов ответственности за невыполнение соответствующего предписания. Однако затребовать с недобросовестного контрагента счет-фактуру покупатель вправе через суд.

С 2015 года счета-фактуры на аванс могут не фиксироваться в журналеОбратите внимание, что с 2015 года законодатель разрешил налогоплательщикам не вести отдельный журнал, в котором фиксируются полученные или выставленные фирмой счета-фактуры. Соответствующее положение, присутствовавшее в п. 3 ст. 169 НК РФ, было исключено ФЗ № 81 от 20.04.2014. Не следует, однако, путать данный журнал с книгой продаж, которая должна вестись в соответствии с требованиями Постановления № 1137.

Исследуем теперь 2-й критерий разграничения авансового и отгрузочного счетов-фактур — полноту заполнения документов.

Особенности заполнения образца счета-фактуры на авансСчет-фактура на аванс должен содержать (исходя из требований п. 5.1 ст. 169 НК РФ):

Образец заполненного счета-фактуры на аванс вы можете скачать на нашем сайте.

Предписания указывать суммы НДС и предоплаты в рублях и копейках, не округляя, включает письмо Минфина РФ № 03-07-07/18585, изданное 22.04.2014. Эта норма касается также и отгрузочных счетов-фактур.

Сведений для остальных граф авансового счета-фактуры, по всей вероятности, у поставщика на момент составления документа не будет. Собственно, указание таковых и не требуется, если следовать положениям, содержащимся в п. 5.1. ст. 169 НК РФ. В свою очередь при заполнении отгрузочного счета-фактуры они вполне могут иметься в наличии — как информация о грузоотправителе и грузополучателе, фиксируемая в 3-й и 4-й строках. Их обязательно нужно указывать в соответствующем документе так же, как и другие сведения, требуемые в соответствии с п. 5 ст. 169 НК РФ.

Итак, принципиальные отличия авансового счета-фактуры от отгрузочного заключаются в:

В то же время оба типа счета-фактуры имеют одинаковую юридическую силу в части реализации покупателем товара права на вычет НДС.

Заполнение авансового счета-фактуры: нюансыЕсть ряд нюансов, на которые полезно обратить внимание при формировании счета-фактуры по указанной схеме.

Минфин РФ в письме № 03-07-11/427, изданном 16.10.2012, высказывает мнение, что вносить порядковые номера авансовых счетов-фактур следует в единый перечень с теми, что устанавливаются для отгрузочных счетов-фактур. Это вполне логично, исходя из той точки зрения, что указанные разновидности счетов-фактур предназначены для осуществления одних и тех же юридических действий в части реализации покупателем права на вычет по НДС.

В ряде случаев предоплата от продавца поступает еще до заключения договора, в котором указываются наименования товаров, подлежащих включению в графу 1 счета-фактуры авансового типа. В письме Минфина № 03-07-09/22, изданном 26.07.2011, содержится мнение, что в подобных случаях в счете-фактуре следует отражать обобщенное название продукции (например, «кондитерские изделия»).

В случае если в счете-фактуре указывается обобщенное название товара либо работы, ставку НДС следует указывать как 18/118, а если по договору — то 18/118 либо 10/110, в зависимости от конкретной товарной позиции (п. 1 письма Минфина № 03-07-15/39 от 06.03.2009).

Можно отметить, что сотрудники организации, ответственные за документооборот, могут для удобства хранения и использования авансовых счетов-фактур наносить на них те или иные отметки (например, «авансы от Газпрома»). ФНС в письме № ЕД-4-3/1193, изданном 26.01.2012, выразила мнение, что наличие в авансовых счетах-фактурах каких-либо дополнительных реквизитов не делает документы недействительными.

Авансовый счет-фактуру должны подписать руководитель фирмы и главный бухгалтер (либо сотрудники, которые их заменяют). Если бизнесом владеет ИП, то подписывать документ должен он. Те же правила установлены для отгрузочных и корректировочных счетов-фактур.

Счет на аванс пример резюме

Так, в Письмах от 27.03.2009 № 03-07-09/13, от 06.03.2009 № 03-07-15/39 Минфин России указывал, что по полученным авансам в счет предстоящих непрерывных поставок работ/услуг (причем, в указанных письмах Минфина приведены примеры

Так, в Письмах от 27.03.2009 № 03-07-09/13, от 06.03.2009 № 03-07-15/39 Минфин России указывал, что по полученным авансам в счет предстоящих непрерывных поставок работ/услуг (причем, в указанных письмах Минфина приведены примеры

Образцы и примеры заявлений на увольнение [78]. АВАНС В СЧЕТ ЗАРАБОТНОЙ ПЛАТЫ — денежные средства, выдаваемые работникам за первую половину месяца в счет оплаты труда.

Как составить счет-фактуру при получении аванса, зарегистрировать его в книге продаж и книге покупок

Н.А. Комова

заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

При получении от покупателей оплаты (частичной оплаты), в том числе в неденежной форме, в счет предстоящих поставок товаров (выполнения работ, оказания услуг, передачи имущественных прав) продавец (исполнитель) должен выписать счет-фактуру (абз. 1 и 2 п. 18 Правил, утвержденных постановлением Правительства РФ от 2 декабря 2000 г. № 914).

Счета-фактуры могут быть составлены на бумаге и (или) в электронном виде. В электронном виде организации вправе выставлять счета-фактуры по взаимному согласию сторон сделки. При этом необходимым условием является наличие совместимых технических средств и возможностей для приема и обработки счетов-фактур в соответствии с установленным форматом и порядком. Об этом сказано в абзаце 2 пункта 1 статьи 169 Налогового кодекса РФ.

Форму счета-фактуры и порядок его заполнения должно утвердить Правительство РФ (п. 8 ст. 169 НК РФ), а электронный формат счета-фактуры – ФНС России. Порядок выставления и получения счетов-фактур в электронном виде по телекоммуникационным каналам связи должен быть утвержден Минфином России. Об этом говорится в пункте 9 статьи 169 Налогового кодекса РФ. До утверждения новых документов счета-фактуры выставляйте на бумажных носителях в соответствии с Правилами, утвержденными постановлением Правительства РФ от 2 декабря 2000 г. № 914 (п. 4 и 14 ст. 10 Закона от 27 июля 2010 г. № 229-ФЗ).

Не нужно выписывать счета-фактуры при получении оплаты (частичной оплаты) в счет предстоящих поставок товаров (работ, услуг, имущественных прав):

– длительность производственного цикла изготовления которых превышает шесть месяцев (если организация соблюдает требования, установленные пунктом 13 статьи 167 Налогового кодекса РФ);

– облагаемых НДС по ставке 0 процентов в соответствии с пунктом 1 статьи 164 Налогового кодекса РФ;

– не подлежащих налогообложению.

Кроме того, счета-фактуры при получении оплаты (частичной оплаты) могут не составлять организации, которые используют налоговое освобождение по статье 145 Налогового кодекса РФ.

Такой порядок предусмотрен пунктом 18 Правил, утвержденных постановлением Правительства РФ от 2 декабря 2000 г. № 914.

Счет-фактуру нужно составить не позднее пяти календарных дней с момента получения аванса (частичной оплаты) (п. 1 и 3 ст. 168 НК РФ).

Ситуация: нужно ли выставлять счета-фактуры на аванс (частичную оплату), если отгрузка товаров (выполнение работ, оказание услуг, передача имущественных прав) в счет поступившей суммы происходит в том же налоговом периоде в течение пяти календарных дней с момента получения аванса (частичной оплаты)

Счет-фактура на полученный аванс (рекомендуемый образец заполнения). Источник– «Главная книга», 2014, № 13. Разработчик– Новикова Н.А. 2014.

Однозначного ответа на этот вопрос законодательство не содержит. Позиция контролирующих ведомств по этому вопросу также неоднозначна.

По общему правилу счет-фактуру нужно составить не позднее пяти календарных дней с момента получения аванса (п. 1 и 3 ст. 168 НК РФ). На практике отгрузка товаров (выполнение работ, оказание услуг, передача имущественных прав) в счет поступившего аванса может произойти спустя короткий период времени. Если этот период не превышает пяти календарных дней с момента получения аванса и если поступление предоплаты и отгрузка приходятся на один и тот же квартал, то счет-фактуру на полученную сумму аванса продавец (исполнитель) может не составлять. Правомерность такого вывода подтверждается письмом Минфина России от 6 марта 2009 г. № 03-07-15/39 и постановлением Президиума ВАС РФ от 10 марта 2009 г. № 10022/08. При этом Президиум ВАС РФ пояснил, что в целях расчета НДС платеж, поступивший организации в том же налоговом периоде, в котором произошла реализация товаров (работ, услуг), не может быть признан авансовым. Свою позицию судьи обосновали положениями пункта 1 статьи 54 Налогового кодекса РФ. Согласно данной норме налоговая база по НДС определяется по итогам налогового периода на основании регистров бухгалтерского учета и (или) на основе иных документально подтвержденных сведений об объектах, подлежащих налогообложению. В связи с этим у продавца (исполнителя), который в одном и том же квартале получил аванс и отгрузил в счет поступившей суммы товары (работы, услуги), обязанности выписать счет-фактуру на аванс не возникает.

Однако представители налоговой службы придерживаются на этот счет другой точки зрения. В письме ФНС России от 15 февраля 2011 г. № КЕ-3-3/354 сказано, что продавец (исполнитель), получивший аванс, должен выставить счет-фактуру в любом случае – независимо от того, когда происходит отгрузка в счет поступившей предоплаты. Такая позиция основана на буквальном толковании положений пункта 3 статьи 168 Налогового кодекса РФ, который не содержит никаких исключений в отношении авансов, обязательства по которым погашаются продавцом (исполнителем) в течение пяти календарных дней. При этом если получение аванса и отгрузка происходят в одном квартале, то в декларации по НДС за этот квартал следует указать:

ПРИМЕР 1 Турагент приобретает у туроператора путевку. Стоимость путевки – 45 000 руб. (в том числе НДС – 6864,41 руб.). В рассматриваемом случае нет необходимости выписывать счет-фактуру на аванс.

– налоговую базу – дважды (в размере полученной предоплаты и стоимости отгруженных товаров (работ, услуг));

– налоговый вычет – один раз (в сумме НДС, начисленного с предоплаты).

Об этом сказано в письме ФНС России от 10 марта 2011 г. № КЕ-4-3/3790.

Поскольку единый подход к решению данного вопроса не выработан, не исключено, что в рассматриваемой ситуации отказ от оформления счетов-фактур на авансы приведет к спорам с проверяющими. Но с учетом позиции Президиума ВАС РФ у организации есть высокие шансы отстоять свою позицию в суде.

Внимание!

Отсутствие счетов-фактур на аванс (частичную оплату) является правонарушением, за которое предусмотрена налоговая ответственность по статье 120 Налогового кодекса РФ.

Отсутствие счетов-фактур является грубым нарушением правил учета доходов, расходов и объекта налогообложения. Если такое нарушение было допущено в течение одного налогового периода, инспекция вправе оштрафовать организацию на сумму 10 000 руб. Если нарушение обнаружено в течение нескольких налоговых периодов, размер штрафа увеличится до 30 000 руб.

Нарушение, которое привело к занижению налоговой базы, повлечет за собой штраф в размере 20 процентов от суммы неуплаченного налога, но не менее 40 000 руб.

Такой порядок предусмотрен статьей 120 Налогового кодекса РФ.

При этом Законом от 27 июля 2010 г. № 229-ФЗ предусмотрена особенность применения указанных налоговых санкций. Если после 2 сентября 2010 года (дата вступления в силу Закона от 27 июля 2010 г. № 229-ФЗ) санкции взыскиваются по решениям, вынесенным до этой даты, применяются размеры штрафов, установленные прежней редакцией Налогового кодекса РФ. Такой порядок следует из положений пунктов 1 и 12 статьи 10 Закона от 27 июля 2010 г. № 229-ФЗ.

Счет-фактуру на сумму аванса (частичной оплаты) составьте в двух экземплярах. Первый экземпляр передайте покупателю, второй – зарегистрируйте в книге продаж (п. 18 Правил, утвержденных постановлением Правительства РФ от 2 декабря 2000 г. № 914). При этом графу 5а (6а) книги продаж не заполняйте (абз. 3 письма Минфина России от 25 августа 2004 г. № 03-04-11/135).

Вторые экземпляры выписанных счетов-фактур на аванс храните в журнале учета выставленных счетов-фактур (п. 1 Правил, утвержденных постановлением Правительства РФ от 2 декабря 2000 г. № 914).

Формы книги продаж и журнала учета полученных и выставленных счетов-фактур, а также порядок их заполнения должно утвердить Правительство РФ (п. 8 ст. 169 НК РФ). До утверждения новых документов руководствуйтесь Правилами, утвержденными постановлением Правительства РФ от 2 декабря 2000 г. № 914 (п. 14 ст. 10 Закона от 27 июля 2010 г. № 229-ФЗ).

Ситуация: как заполнить счет-фактуру при получении аванса (частичной оплаты)

Специальная форма счетов-фактур, выставляемых при получении аванса (частичной оплаты), законодательно не установлена. В письме от 6 марта 2009 г. № 03-07-15/39 Минфин России рекомендует использовать в этом качестве форму, утвержденную постановлением Правительства РФ от 2 декабря 2000 г. № 914. Она применяется до утверждения Правительством РФ новых форм.

При этом счет-фактуру при получении аванса (частичной оплаты) можно заполнить:

– в обычном порядке, установленном для счетов-фактур на отгрузку (т. е. в полной форме с заполнением реквизитов, указанных в п. 5 ст. 169 НК РФ);

– в специальном порядке, установленном для счетов-фактур на предоплату (т. е. в сокращенной форме с заполнением реквизитов, указанных в п. 5.1 ст. 169 НК РФ).

Разница между этими двумя вариантами заключается в том, что при заполнении счета-фактуры по сокращенной форме в него заносится только часть реквизитов, обязательных при составлении счета-фактуры в полной форме. В то же время если в счете-фактуре заполнены дополнительные реквизиты, то он не считается составленным с нарушением требований законодательства.

Это следует из письма Минфина России от 24 июля 2009 г. № 03-07-09/33.

Порядок заполнения счетов-фактур при получении предварительной оплаты прописан в Правилах, утвержденных постановлением Правительства РФ от 2 декабря 2000 г. № 914. В них следует отражать показатели, предусмотренные пунктом 5.1 статьи 169 Налогового кодекса РФ.

При составлении счета-фактуры на аванс (частичную оплату) заполните в нем все строки, кроме «Грузоотправитель и его адрес» (строка 3) и «Грузополучатель и его адрес» (строка 4) (п. 5.1 ст. 169 НК РФ). В указанных строках поставьте прочерки.

При заполнении строки 5 «К платежно-расчетному документу» укажите в ней реквизиты платежного документа, по которому был получен аванс (частичная оплата). Если в течение дня покупатель перечислил аванс (частичную оплату) несколькими платежными документами, в строке 5 укажите реквизиты каждого из них (письмо Минфина России от 28 марта 2007 г. № 03-02-07/1-140).

При получении аванса (частичной оплаты) с применением безденежной формы расчетов в строке 5 поставьте прочерк.

Некоторые особенности имеет порядок заполнения строки 5 налоговыми агентами. Например, при аренде государственного (му

Nanalog.ru » НДС с авансов » Оформление счет-фактуры на аванс. Форма счета–фактуры на аванс и порядок его заполнения утверждены приложением № 1 к постановлению № 914.

Затем по мере выполнения обязательств продавец принимает к вычету НДС, уплаченный с аванса, снова фиксирует в книге покупок уже выставленный счет-фактуру на аванс (п. 8 ст. 71 НК РФ, п. 6 ст. 172 Пример рассылки. Виджет статей. 8 августа 2012

Образцы по теме: Налог, Счет-фактура, Финансы.

Вот образец, когда счет-фактура на аванс составлен верно Пример Продолжим предыдущий пример. В счете-фактуре на предоплату ООО »Поставщик» указало сумму НДС, рассчитанную по ставке 18/118.

Вот образец, когда счет-фактура на аванс составлен верно Пример Продолжим предыдущий пример. В счете-фактуре на предоплату ООО »Поставщик» указало сумму НДС, рассчитанную по ставке 18/118.

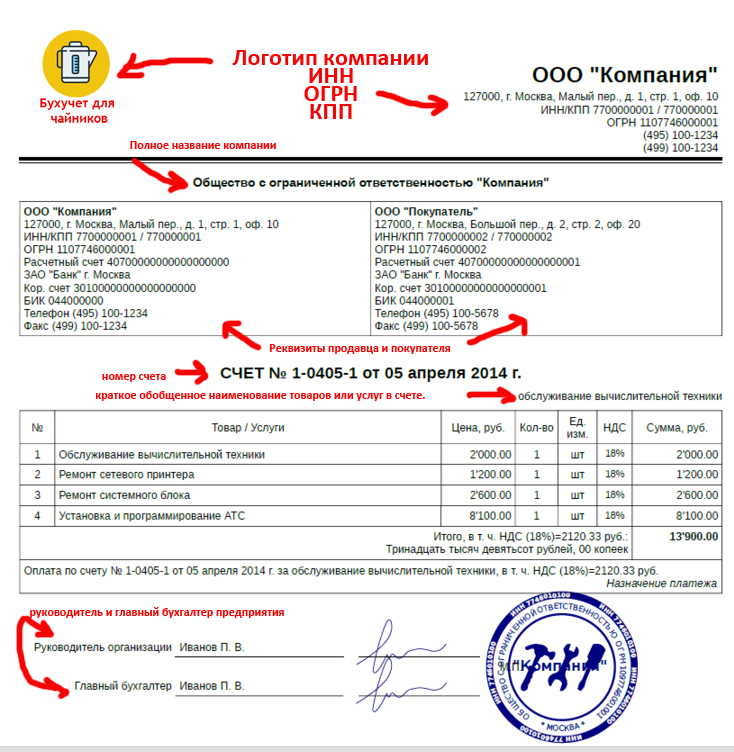

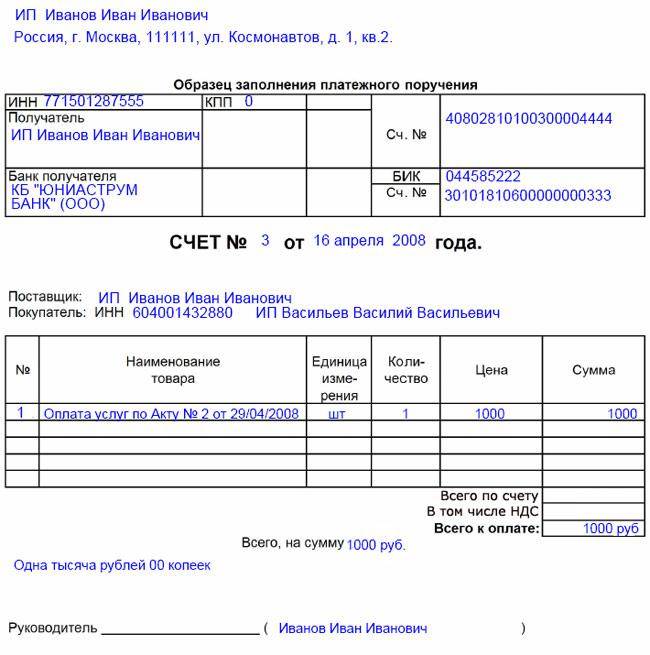

Счет на оплату служит для оформления намерения покупателя приобрести товар или услугу. Выписать счёт на оплату Образец счета - pdf Образец счета - gif.

Пример учета НДС с полученных от покупателя авансов: 15.12 Организация получила предоплату от покупателя в размере 23600 руб. Скачать образец счета-фактуры можно здесь.

Пример учета НДС с полученных от покупателя авансов: 15.12 Организация получила предоплату от покупателя в размере 23600 руб. Скачать образец счета-фактуры можно здесь.

По 79 счету получили аванс. Оформили авансовую счет фактуру на 2000 (пример). В том же месяце пришло письмо о перераспределении половины этой суммы на другое подразделение. у нас забрали 1000.24 марта 2009

Скачать счет-фактуру в формате Excel Скачать образец заполнения счет-фактуры в формате Excel. № исправления от. Счет-фактура на авансовый платеж: К платежно-расчетному документу

Шаблон(образец) счета на предоплату по договору. Оплата безналичным платежом на счет в банке. Заполняются реквизиты получателя, а также Кбе и код платежа. Кбе – 17 – для ТОО.

Пример составления счета-фактуры на аванс и регистрации его в книге покупок и книге продаж. Организация заключила договор от 7 июня 2011 г. № 342 на поставку партии тостеров «Омега» российского производства. 5 апреля 2011

Вы же не можете, к примеру, указать, что счет выставляется на 1/3 насоса. Сейчас же выставление счет-фактуры на аванс является обязательным.

Счет на предоплату, образец заполнения бланка Вы можете посмотреть, скачав программу «Экспредо». Примеры печатных форм, реализуемых в «Экспредо».

Счет на предоплату, образец заполнения бланка Вы можете посмотреть, скачав программу «Экспредо». Примеры печатных форм, реализуемых в «Экспредо».

Пример печати счет-фактур на аванс. Опубликовал gen1024 в раздел Печать - Пакетная печать. Обработка осуществляет поиск и печать счет-фактур на аванс. Как правило, если в течение периода счета-фактуры не печатались.

Заполнение и оформление бланка счета-фактуры на аванс и оплату за 2014 и 2015 год в Бухсофт Онлайн, с возможностью скачать образец бланка абсолютно бесплатно.

Заполнение и оформление бланка счета-фактуры на аванс и оплату за 2014 и 2015 год в Бухсофт Онлайн, с возможностью скачать образец бланка абсолютно бесплатно.

В счете-фактуре на аванс, выставляемом при получении оплаты, частичной оплаты в счет предстоящих поставок товаров, оказания услуг, выполнения работ, передачи Бланк и пример счета-фактуры проверены на актуальность 07.01.2013 г.

Счет-фактура на аванс Один счет-фактура на все полученные авансы Образец заполнения счета- фактуры по данным примера приведен ниже.

Счет-фактура на аванс Один счет-фактура на все полученные авансы Образец заполнения счета- фактуры по данным примера приведен ниже.

Как нумеровать счета-фактуры с авансов и отгрузки. Регистрация счетов-фактур на аванс. Счет-фактуру на аванс регистрируют в книге продаж. Но не всегда ясно, как заполнить отдельные графы книги.

Счет на аванс образец. Там в графе 1 обязано стоять наименование продуктов работ, в счет оплаты которых поставщик получил от вашей компании предоплату, услуг. Пример тому, постановление фас столичного округа от 27 мая 2008.

Должна ли я выписать ему счет-фактуру на аванс и каким числом? Зачет авансовых платежей в счет минимального налога возможен. Реквизиты сторон в договоре пример.

При отгрузке товаров (выполнении работ, оказании услуг) в счет полученной предоплаты счета-фактуры на аванс регистрируются Приведем пример заполнения счета-фактуры при получении оплаты (частичной оплаты) (см. Пример).

Пример тому постановление фас московского округа от г. Счет-фактура на аванс обязательные реквизиты счета. Одновременно с этим авансовый счет-фактуру регистрируют в книге покупок.

Посмотреть образец заполнения (пример). Посмотреть полный каталог бланков. Как правильно заполнить счет на оплату. Счет выписывается поставщиком на конкретную партию товара и является основанием для оплаты.

Покупателю, перечислившему аванс, авансовый счет-фактура не передается. При этом нужно учитывать, что, если покупатель осуществляет авансовый платеж в один день несколькими платежными поручениями, то на каждое такое Пример.

НДС с авансов у продавца с примерами и проводками. В договорах купли-продажи при расчетах за отгружаемые товары часто предполагается предоплата / аванс в счет будущих поставок.

Приведите конкретный пример как образец счет-фактуры на аванс? Как выглядит образец счет-фактуры на аванс? Консультант отвечает.

Образец заполнения счета-фактуры (по данным примера) приведен ниже. Вопросы оформления счета-фактуры на аванс. Остановимся на отдельных вопросах, связанных с заполнением авансовых счетов-фактур

Образец заполнения счета-фактуры (по данным примера) приведен ниже. Вопросы оформления счета-фактуры на аванс. Остановимся на отдельных вопросах, связанных с заполнением авансовых счетов-фактур

Как выписать счет на аванс. Ни в одном нормативном документе не закреплена обязанность по выставлению продавцом счета на оплату. Любой бухгалтер может самостоятельно решать, выставлять данный расчетный документ или нет.

Скачать бесплатно шаблон счета на выполнение услуг, работ для организаций и индивидуальных предпринимателей с примерами заполнения.

Скачать бесплатно шаблон счета на выполнение услуг, работ для организаций и индивидуальных предпринимателей с примерами заполнения.

образец счет фактуры на аванс

счет на аванс пример автобиографии