Рейтинг: 4.3/5.0 (1861 проголосовавших)

Рейтинг: 4.3/5.0 (1861 проголосовавших)Категория: Бланки/Образцы

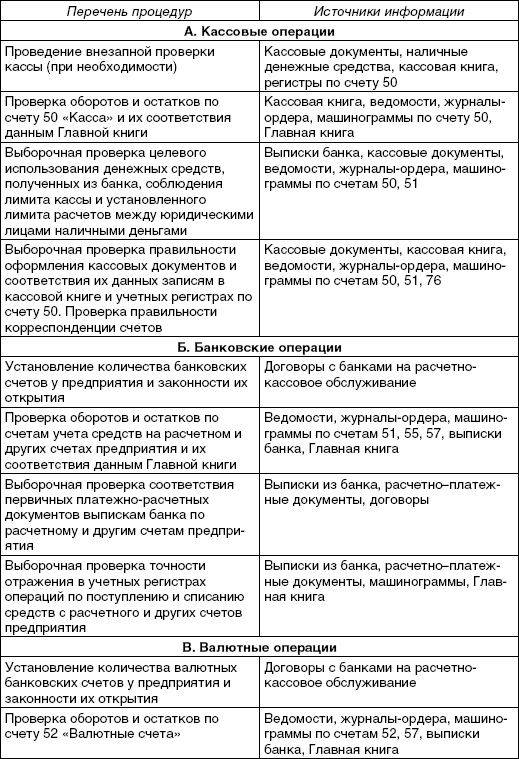

Приложение 3 к Положению Банка России от 16 декабря 2003 г. No. 242-П "Об организации внутреннего контроля в кредитных организациях и банковских группах"

ОСНОВНЫЕ СПОСОБЫ (МЕТОДЫ)

ОСУЩЕСТВЛЕНИЯ ПРОВЕРОК СЛУЖБОЙ ВНУТРЕННЕГО КОНТРОЛЯ

1. Основными способами (методами) осуществления проверок службой внутреннего контроля являются:

финансовая проверка, цель которой состоит в оценке надежности учета и отчетности;

проверка соблюдения законодательства Российской Федерации (банковского, о рынке ценных бумаг, по вопросам противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, о налогах и сборах, др.) и иных актов регулирующих и надзорных органов, внутренних документов кредитной организации и установленных ими методик, программ, правил, порядков и процедур, целью которой является оценка качества и соответствия созданных в кредитной организации систем обеспечения соблюдения требований законодательства Российской Федерации и иных актов;

операционная проверка, цель которой заключается в оценке качества и соответствия систем, процессов и процедур, анализе организационных структур и их достаточности для выполнения возложенных функций;

проверка качества управления, цель которой состоит в оценке качества подходов органов управления, подразделений и служащих кредитной организации к банковским рискам и методам контроля за ними в рамках поставленных целей кредитной организации.

2. Руководитель и служащие службы внутреннего контроля имеют право:

входить в помещения проверяемого подразделения, а также в помещения, используемые для хранения документов (архивы), наличных денег и ценностей (денежные хранилища), обработки данных (компьютерные залы) и хранения данных на машинных носителях, с соблюдением процедур доступа, определенных внутренними документами кредитной организации;

получать документы и копии с документов и иной информации, а также любых сведений, имеющихся в информационных системах кредитной организации, необходимых для осуществления контроля, с соблюдением требований законодательства Российской Федерации и требований кредитной организации по работе со сведениями ограниченного распространения;

привлекать при осуществлении проверок служащих кредитной организации и требовать от них обеспечения доступа к документам, иной информации, необходимой для проведения проверок.

3. План проведения проверок, осуществляемых службой внутреннего контроля, должен включать график осуществления проверок и составляться исходя из принятой органами управления кредитной организации методологии оценки управления банковскими рисками, учитывающей изменения в системе внутреннего контроля и новые направления деятельности кредитной организации. При составлении графика осуществления проверок должна учитываться установленная в кредитной организации периодичность проведения проверок по направлениям деятельности структурных подразделений и кредитной организации в целом.

Планы работы службы внутреннего контроля разрабатываются службой внутреннего контроля, должны утверждаться советом директоров (наблюдательным советом) кредитной организации. Планы работы службы внутреннего контроля могут согласовываться с единоличным и (или) коллегиальным исполнительным органом.

Отчеты о выполнении планов проверок представляются службой внутреннего контроля не реже двух раз в год совету директоров (наблюдательному совету).

4. Программа проверок, осуществляемых службой внутреннего контроля, предусматривает разработку отдельной программы проверки каждого направления (вопроса) деятельности кредитной организации.

Программа проверки должна содержать цели проверки и определять ключевые банковские риски и механизмы обеспечения полноты и эффективности контроля в проверяемом направлении банковской деятельности.

5. В рабочих документах проверок службы внутреннего контроля отражаются этапы проверки и выполненные проверочные процедуры, данные о рассмотренных документах и иной полученной в ходе проверки информации.

6. Отчеты и предложения по результатам проверок представляются службой внутреннего контроля совету директоров (наблюдательному совету), единоличному (его заместителям) и (или) коллегиальному исполнительному органу, руководителям проверяемых структурных подразделений кредитной организации (филиала).

Отчеты должны содержать описание целей проверки, выполненных работ, выявленных нарушений, ошибок и недостатков в деятельности кредитной организации, которые могут создать угрозу интересам кредиторов и вкладчиков или оказать влияние на финансовую устойчивость кредитной организации, и рекомендации службы внутреннего контроля по улучшению работы и устранению нарушений, ошибок и недостатков.

уважаемые эксперты! Помогите, пожалуйста, составить план-график проведения контрольных мероприятий в рамках внутреннего финансового контроля. Контрольные мероприятия будут проводится сотрудниками отдела по внутреннему финансовому контролю, созданному в учреждении. Или подскажите где можно такой график найти. И, если можно, осветите основные вопросы, которые могут быть включены при составлении плана-графика на текущий год. Спасибо.

Ответсообщаем следующее. Действующее законодательство не регулирует порядок составления графика проверок в рамках внутреннего финансового контроля в учреждение. Тем не менее стоит отметить, что график целесообразно утверждать только тогда, когда в учреждении в рамках контроля предусмотрены плановые проверки. То есть, если учреждение проводит проверки по плану, а не внезапно.

График проверок оформляют обычно в самом Положении о внутреннем контроле в учреждении, либо утверждают отдельным приказом руководителя. Как правило, график содержит следующую информацию:

– объект проверки;

– период, за который проводится проверка;

– срок проведения проверки;

– ответственных исполнителей.

В разделе целесообразно четко определить объекты каждого контрольного мероприятия, то есть предмет проверки. Если контрольная процедура растянута во времени, то можно указывать объект контроля для каждого ее этапа. Если список объектов проверок слишком велик, его можно вынести в отдельный раздел.

Образец графика плановых проверок (фрагмент) приведен в прилагаемом материале.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

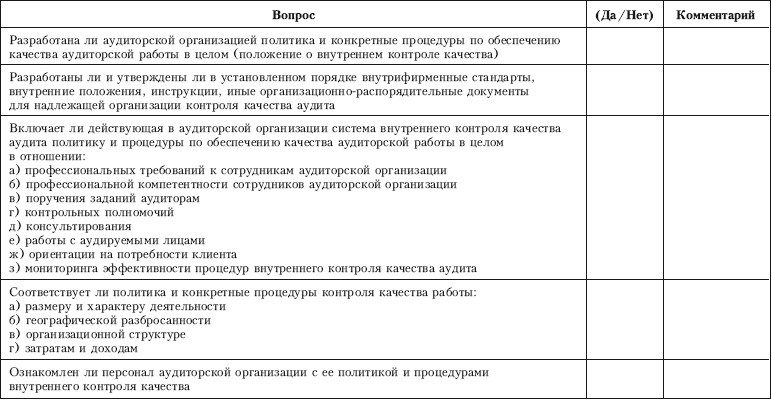

1. Рекомендация:Как разработать положение о внутреннем контроле

Других требований к документальному оформлению порядка внутреннего контроля нормативно-правовые акты, регулирующие бухгалтерский учет, не содержат.

Учреждение вправе разработать собственный формат документа, например Положение о внутреннем контроле (далее – Положение). Главное, чтобы этот документ не был составлен «для вида» формально. Положение должно выполняться и содержать указания и правила, помогающие проведению контрольных мероприятий на практике.

Положение можно оформить:

Такие требования установлены в пункте 6 Инструкции к Единому плану счетов № 157н.

Нужно отметить, что на практике учреждения чаще всего оформляют Положение в виде приложения к приказу об учетной политике.

Форма и содержание Положения

Ни законы, ни нормативные акты министерств и ведомств не предусматривают типовую форму Положения для учреждений. Связано это с тем, что на уровне регуляторов сложно установить контрольные процедуры для конкретных учреждений. Система внутреннего контроля зависит от множества факторов. Например, от специфики деятельности учреждения, объема выполняемых задач, организационной структуры и иных условий. Однако можно отметить основные тематические разделы, которые учреждению целесообразно выделить в своем Положении:

Порядок организации системы контроля

Цели и задачи внутреннего контроля влияют на выбор конкретных типов и методов контрольных мероприятий. А от них, в свою очередь, зависят способы организации системы внутреннего контроля в учреждении.

Поэтому раздел, определяющий структуру и организацию системы контроля, разработайте исходя из целей и задач, закрепленных в общей части. Перечень вопросов, которые нужно раскрыть в этом разделе, примерно такой:*

Закрепление правил организации системы внутреннего контроля – это основная цель разработки Положения. Поэтому чем подробнее будет сформулирован этот раздел, тем меньше будет вопросов при проведении контрольных мероприятий на практике и тем выше будет их результативность.

Для большей детализации данный раздел можно разбить на отдельные пункты, в каждом из которых описать порядок конкретного контрольного мероприятия. Для каждой проверки или иного мероприятия целесообразно указывать документы, которыми будут оформляться их результаты. Это могут быть протоколы или акты. Решение о проведении проверок и программу проверок можно утверждать приказом (распоряжением) руководителя. Указанный порядок утверждения также можно прописать в Положении.

Если в рамках внутреннего контроля предусмотрены такие мероприятия, как плановые проверки, то можно утвердить график их проведения. График проверок оформите в самом Положении или утвердите отдельно приказом руководителя. Как правило, график содержит следующую информацию:

В разделе целесообразно четко определить объекты каждого контрольного мероприятия. то есть предмет проверки. Если контрольная процедура растянута во времени, то можно указывать объект контроля для каждого ее этапа.

Если список объектов проверок слишком велик, его можно вынести в отдельный раздел.*

директор Центра образования и внутреннего контроля института

дополнительного профессионального образования «Международный финансовый центр», государственный советник РФ 2-го класса, к. э. н.

2. Формы:Приложение к учетной политике бюджетного (автономного) учреждения для целей бухучета. Положение о внутреннем финансовом контроле и график проведения внутренних проверок финансово-хозяйственной деятельности

8. Заключительные положения

8.1. Все изменения и дополнения к настоящему положению утверждаются руководителем учреждения.

8.2. Если в результате изменения действующего законодательства России отдельные статьи настоящего положения вступят с ним в противоречие, они утрачивают силу, преимущественную силу имеют положения действующего законодательства России.

График проведения внутренних проверок финансово-хозяйственной деятельности

эталон акта проверок внутреннего контроля. управляющий испытанного органа (подразделения) по результатам проверки (ревизии) воспринимает соответственное решение, утверждает план мероприятий по устранению выявленных нарушений и недочетов. производит общее управление деятельностью крп, держит под контролем ход выполнения возложенных на него задач и функций.  эталон приказа о внедрении правил внутреннего.

эталон приказа о внедрении правил внутреннего.

Общие положения о экономных нарушениях и применении экономных мер принуждения статья 306. А вот количество внеплановых проверок зависит от появившихся беспристрастных событий. Рассматривает такие вопросы, как систематизация доходов, ранжирование операций сектора муниципального управления, принцип единства экономной системы рф, самостоятельность бюджетов и т.  Рассмотрение и утверждение годичного отчета об выполнении федерального бюджета гос думой статья 266.

Рассмотрение и утверждение годичного отчета об выполнении федерального бюджета гос думой статья 266.

В акте проверки (ревизии) указывается, какой непосредственно объем и какой период проверен выборочно.

С 2016 года пени за просроченные налоги возрастут на 33(ставку подняли с 8,25 до 11) - с 2016 года енвд не повысят, торговый сбор(15,4), упрощенку можно будет использовать с оборотом 80 млн.

С 2016 года пени за просроченные налоги возрастут на 33(ставку подняли с 8,25 до 11) - с 2016 года енвд не повысят, торговый сбор(15,4), упрощенку можно будет использовать с оборотом 80 млн.

Текущий контроль деятельности учреждения производит бухгалтерская служба на основании разных документов. Бухгалтерский учёт главные понятия бухгалтер бухгалтерия основная бухгалтерская книжка. Проверки выполнения федерального бюджета за 2010 год анализ. При наличии оснований для решения вопроса о вербовании виноватых лиц к уголовной ответственности, материалы проверки (ревизии) в установленном порядке передаются в следственные органы.  Приказ об утверждении программки и плана-графика прохождения обучения. эталон приказа о внедрении правил внутреннего контроля. С года при регистрации ип и ооо необходимо использовать новый оквэд. Инспекторы не вправе добиваться сведения и документы, не относящиеся к предмету проверки, заверенные копии.

Приказ об утверждении программки и плана-графика прохождения обучения. эталон приказа о внедрении правил внутреннего контроля. С года при регистрации ип и ооо необходимо использовать новый оквэд. Инспекторы не вправе добиваться сведения и документы, не относящиеся к предмету проверки, заверенные копии.

Фисенко Т. И.. главный бухгалтер МУ "Централизованная бухгалтерия"

Положению о внутреннем контроле в нормативных актах уделяется не много внимания. Данный материал поможет грамотно составить этот важный документ.

Внутренний контроль – что это такое?

Одним из важных условий обеспечения эффективности использования денежных средств, трудовых и материальных ресурсов учреждения является повышение действенности и результативности финансового и хозяйственного контроля.

Система внутреннего финансового и хозяйственного контроля в учреждении включает:

– нормативно-правовое регулирование прав, обязанностей и ответственности должностных лиц;

– субъекты, то есть должностных лиц, осуществляющих контроль;

– объекты контрольной деятельности;

– виды, формы и методы внутреннего финансового и хозяйственного контроля;

– целенаправленное руководство внутренним финансовым и хозяйственным контролем;

– планирование деятельности в области внутреннего контроля.

При организации внутреннего контроля в учреждении следует руководствоваться нормами:

– Бюджетного кодекса РФ;

– Налогового кодекса РФ;

– Трудового кодекса РФ;

– Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»;

– локальными нормативными актами.

Также надо обратить внимание на отраслевые и ведомственные инструкции и проанализировать сложившуюся практику.

К основным задачам внутреннего контроля относятся:

– контроль (проверка) за соблюдением в учреждении федеральных законов, постановлений и распоряжений Правительства РФ, правовых актов субъектов РФ, муниципальных правовых актов;

– исполнение приказов и распоряжений руководителя учреждения;

– законность совершения кассовых операций в учреждении;

– организация учета и обеспечение сохранности имущества в учреждении;

– установление соответствия осуществляемых операций регламентам, полномочиям сотрудников;

– выявление внутрихозяйственных резервов и принятие мер к использованию их в интересах обеспечения деятельности учреждения;

– установление соответствия проводимых финансовых операций в части финансово-хозяйственной деятельности и их отражения в бюджетном учете;

– точность и полнота документации бухгалтерского учета;

– своевременность подготовки достоверной бухгалтерской отчетности;

– предотвращение ошибок и искажений в учете;

– изучение причин недостатков и нарушений в финансово-хозяйственной деятельности, принятие действенных мер к их устранению, предупреждению и своевременному возмещению причиненного ответственными лицами материального ущерба;

– изучение опыта практического применения в учреждении действующих положений, инструкций и иных правовых актов, определяющих нормы и порядок финансового и материального обеспечения, в целях их совершенствования.

Разделы Положения о внутреннем контроле

Организация внутреннего контроля, руководство контрольно-ревизионной работой и ответственность за ее состояние определяются в Положении о внутреннем контроле в учреждении.

В этот документ можно включить следующие разделы.

1. Цели, задачи и принципы внутреннего контроля. В данном разделе следует указать нормативные документы, применяемые в рамках указанных мероприятий, а также соответственно их цели и задачи.

2. Порядок организации внутреннего контроля. То есть указать объекты контроля, график проведения мероприятий, порядок их оформления.

3. Права и обязанности контролирующих и контролируемых лиц. В этом разделе необходимо определить состав комиссии по осуществлению внутреннего контроля, разграничение полномочий и т. п.

4. Ответственность сторон по соблюдению положения о внутреннем контроле.

5. Оценка состояния эффективности системы внутреннего контроля в учреждении. Оценка осуществляется субъектами внутреннего контроля и рассматривается на специальных совещаниях, проводимых руководителем учреждения.

6. Иные необходимые разделы.

Должностные лица, на которых возложена работа по организации внутреннего финансового контроля в учреждении, должны рассматривать материалы ревизий и проверок внешних контролирующих органов и принимать меры к своевременному устранению выявленных нарушений и недостатков, повышению качества и эффективности контроля.

Комиссии необходимо рассматривать результаты финансово-хозяйственной деятельности учреждения, разрабатывать предложения по ее улучшению. Также следует принимать необходимые меры к укреплению кассовой, плановой, договорной и штатной дисциплины, соблюдению законности, предупреждению и пресечению бесхозяйственности, халатности, расточительства и злоупотреблений в расходовании денежных средств и материальных ценностей. Особое внимание необходимо уделять проверке организации закупок для государственных (муниципальных) нужд в учреждении.

Проверка финансовой деятельности

Отметим и такой немаловажный момент. Мероприятия, проводимые в рамках внутреннего финансового контроля, должны быть взаимозависимыми и последовательными.

Вначале должна быть проведена проверка:

– финансово-плановых документов (составление смет, штатных расписаний, тарификаций и т. п.);

– порядка начисления заработной платы, назначений пенсий и пособий (наличие положений об оплате труда, приказов о приеме, переводе и увольнении сотрудников, приказов о создании комиссии по ФСС и т. п.);

– других локальных документов, необходимых для осуществления финансово-хозяйственной деятельности в учреждении.

А позднее, после совершения финансово-хозяйственных операций, производят последующий финансовый контроль документации. Например, проверяют кассовые операции, достоверность операций, совершенных по бюджетным и внебюджетным лицевым счетам, расчеты с подотчетными лицами, поставщиками и покупателями, полноту оприходования материальных запасов, готовой продукции, правильность принятия к учету и выбытия основных средств, проведение ремонтных работ и т. п.

Одно из важных направлений – проверка документов

В целях упорядочения процесса составления документов и отражения в них данных можно посоветовать:

– создать график документооборота учреждения (возможно, как приложения к учетной политике);

– последовательно нумеровать первичные документы каждого вида в течение отчетного периода (это нужно также для обеспечения поиска документов при необходимости и выявления отсутствующих документов);

– гасить первичные и оправдательные документы в установленных случаях (это необходимо во избежание повторного их использования);

– брошюровать документы в папки по окончании отчетного периода;

– сдавать папки с документами в архив по истечении сроков оперативного хранения документов, установленных графиком документооборота организации;

– своевременно составлять первичные документы.

В соответствии с предъявляемыми требованиями первичные документы в учреждении должны:

– оформляться в момент совершения хозяйственных операций или сразу после их окончания, иначе возрастает вероятность ошибочных записей в первичном документе. Кроме того, операция вообще может остаться неотраженной в учете;

– содержать обязательные реквизиты, установленные Законом о бухгалтерском учете;

– соответствовать типовым унифицированным формам, если таковые установлены;

– соответствовать формам документов, описанным в учетной политике организации (в случае когда формы документов установлены учетной политикой учреждения);

– кроме того, бухгалтерские справки, содержащие обоснование исправлений в случаях, когда в бухгалтерский учет вносятся исправления, специальные расчеты, должны быть изложены просто и ясно во избежание двусмысленного толкования.

Оформление ревизий и проверок

По результатам проведенного мероприятия составляется соответствующий акт. В нем следует отразить:

– программу проверки, утвержденную приказом руководителя учреждения;

– характер и состояние систем бухгалтерского учета и отчетности;

– виды, методы и приемы, способы, применяемые при проведении проверки;

– анализ соблюдения законодательных и нормативных актов РФ;

– выводы о результатах проведения мероприятий внутреннего контроля;

– размеры причиненного материального ущерба, другие последствия допущенных нарушений, а также виновных должностных лиц;

– описание принятых мер и перечень мероприятий по устранению недостатков и нарушений, выявленных в ходе последующего контроля, рекомендации по недопущению возможных ошибок в дальнейшей работе.

При включении в акт выявленных недостатков, нарушений и злоупотреблений необходимо указать на то, какие нормативные акты нарушены, и на подлинные документы, подтверждающие достоверность сделанных в акте записей. Например, если в приходном кассовом ордере (при получении суммы из банка в кассу) указана сумма, не соответствующая сумме по банковской выписке, то в акте следует указать номер, дату, сумму ПКО, номер листа кассовой книги, дату выписки банка, сумму, списанную с лицевого счета.

Работники учреждения, допустившие недостатки, искажения и нарушения, в письменной форме обязаны представить руководителю учреждения объяснения по вопросам, относящимся к результатам проведения контроля.

Только на основании полной и достоверной информации руководитель может принять адекватные меры.

Рекомендуйте статью коллегам:Г.В. Мокрецова, Главный бухгалтер Вятского государственного университета

Контроль называется внутренним тогда, когда субъект и объект контроля входят в одну систему, а внешним, когда субъект контроля не входит в ту же систему, что и объект. В статье рассматривается организация внутреннего контроля, где субъект – образовательное учреждение, подведомственное Федеральному агентству по образованию. Объектами контроля выступают объекты, которые закреплены в уставе образовательного учреждения, а именно: филиалы, представительства, институты, научно-исследовательские и учебные лаборатории, образовательные центры, факультеты, музеи, библиотеки, спортивные сооружения, культурные центры, базы отдыха и лагеря, общежития, столовые, жилые дома, санатории-профилактории и другие.

Российские организации обязаны в составе бухгалтерской отчетности представлять аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации. Это требование является обязательным только в том случае, если организация подлежит обязательному аудиту в соответствии с федеральными законами (п. 2 ст. 13 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете»).

Из этого правила есть два исключения:

- общественные организации и их структурные подразделения, которые не осуществляют предпринимательскую деятельность и не имеют оборотов по реализации товаров (работ, услуг), кроме выбывшего имущества;

В то же время бюджетное учреждение (в том числе образовательное) может провести аудит финансово-хозяйственной деятельности по своей инициативе (добровольно), если есть в этом необходимость.

Внутренний контроль обязателен для любого предприятия, учреждения независимо от его организационно-правовой формы, формы собственности, величины и отраслевой принадлежности.

Обязательность организации внутреннего контроля заложена в Инструкции по составлению и представлению отчетности для бюджетных учреждений.

В перечне форм документов, которые представляют в составе месячной, квартальной и годовой отчетности бюджетные организации (приказ Минфина России от 21.01.2005 № 5н. Внимание! Он утратил силу начиная с отчетности на 1 января 2008 года в связи с изданием приказа Минфина России от 24.08.2007 № 72н), важной составляющей является пояснительная записка формы по ОКУД 0503160.

При оформлении пояснительной записки составляется таблица № 5 «Сведения о результатах мероприятий внутреннего контроля».

Информация в таблице характеризует результаты проведенных в отчетном периоде мероприятий по внутреннему контролю за соблюдением требований бюджетного законодательства, соблюдением финансовой дисциплины и эффективным использованием материальных и финансовых ресурсов, а также за правильным ведением бюджетного учета и составлением отчетности субъектом бюджетной отчетности.

Таблица оформляется главным распорядителем (распорядителем), получателем средств бюджета, администратором поступлений в бюджет, органом, организующим исполнение бюджета, органом, осуществляющим кассовое обслуживание исполнения бюджета.

Периодичность представления – годовая.

В графе 1 указывается тип контрольных мероприятий (предварительный, текущий, последующий).

В графе 2 указывается перечень мероприятий внутреннего контроля.

В графе 3 указывается перечень выявленных в результате мероприятий внутреннего контроля нарушений.

В графе 4 указываются меры, принятые субъектом бюджетной отчетности по устранению выявленных нарушений.

Например, мероприятием предварительного контроля, осуществляемого бюджетополучателем, может стать систематический контроль за соответствием заключаемых учреждением договоров доведенным объемам лимитов бюджетных обязательств. Мерой текущего контроля выступает регулярный анализ соответствия кассовых расходов производимым фактическим расходам, мерой последующего контроля – проверка соответствия перечня и номенклатуры полученных учреждением товаров (работ, услуг) перечню и номенклатуре оплачиваемых товаров (работ, услуг) согласно договору (счету).

Кроме того, руководящий состав образовательного учреждения заинтересован в контроле за эффективностью работы отдельных структурных подразделений учреждения, добросовестностью выполнения работниками возложенных на них обязанностей. Это способствует обеспечению сохранности вверенного руководству учреждения государственного имущества, его рациональному использованию и сохранности.

Внутренний контроль представляет собой систему и постоянного наблюдения, и проверки работы учреждения в целях оценки обоснованности и эффективности принятых управленческих решений, выявления отклонений и неблагоприятных ситуаций, своевременного информирования руководства для принятия решений по устранению, снижению рисков его деятельности и управлению им. Можно сказать, что внутренний контроль – форма обратной связи, посредством которой орган управления образовательного учреждения получает необходимую информацию о действительном состоянии управляемого объекта и реализации управленческих решений.

Под системой внутреннего контроля понимается совокупность организационной структуры, методик и процедур, принятых и утвержденных руководителем образовательного учреждения в качестве средств для упорядоченного и эффективного ведения финансовой деятельности, которая в том числе включает организованные внутри данного учреждения и его силами надзор и проверку:

· соблюдения требований законодательства;

· точности и полноты документации бухгалтерского учета;

· своевременности подготовки достоверной бюджетной отчетности;

· предотвращения ошибок и искажений;

· исполнения приказов и распоряжений;

· обеспечения сохранности имущества учреждения.

Существуют четыре метода контроля. Метод предварительного контроля используется до начала финансовой операции, метод направляющего контроля – в течение всего хода операции, метод фильтрующего контроля – к определенной дате в ходе бухгалтерской операции, метод последующего контроля – после завершения операции.

Предварительный контроль начинается задолго до начала какого-либо целеустремленного действия. Задача контроля в этом случае заключается в выяснении целесообразности самого действия в целях предупреждения неверных необоснованных действий.

Направляющий контроль применяется от начала целеустремленного и до достижения требуемого результата. В ходе действия происходят непрерывное измерение и оценка состояния и поведения контролируемого объекта, а последнее корректирующее действие осуществляется уже перед самым последним моментом завершения целеустремленного действия.

Метод фильтрующего контроля подобен фильтру, воротам – проходя через эти «ворота», действие может быть остановлено или продолжено. Если ход процесса не соответствует установленным нормам контроля, то «ворота захлопываются» и не пропускают действие до тех пор, пока оно не будет приведено в соответствие с установленными требованиями.

Метод последующего контроля. или метод контроля по результатам, проводится после завершения операции на основе сравнения его с существующими нормами контроля.

Все четыре метода контроля могут быть использованы, чтобы контролировать работу образовательного учреждения в целом или какую-либо одну важную операцию.

Данные внутреннего контроля помогают руководству образовательного учреждения получать оперативную информацию об отклонениях от нормальных условий совершения финансовых операций, а данные внешнего контроля обеспечивают руководство информацией как о допущенных ошибках, так и о недостатках организации самого внутреннего контроля.

Функции внутреннего контроля могут выполнять:

- специальные службы или отдельные аудиторы, состоящие в штате учреждения;

- внутрипроверочные группы (комиссии);

- привлекаемые для целей внутреннего аудита сторонние организации или внешние аудиторы.

В образовательных учреждениях со сложной организационной структурой могут быть организованы специальные подразделения внутреннего контроля – отделы внутреннего аудита. В небольших вузах в целях экономии бюджетных средств создаются группы (комиссии) по внутреннему контролю из числа своих сотрудников.

Как показывает практика, при определенном внимании к вопросу внутреннего контроля можно достичь весьма неплохих результатов в оптимизации финансово-хозяйственной деятельности учреждения, причем объективность выводов внутренних аудиторов может быть не ниже объективности внешнего аудита или налоговых проверок.

Объективность внутреннего контроля обусловлена степенью его независимости в структуре управления учреждения. Такая независимость, как правило, обеспечивается тем, что контролирующий орган подчиняется и обязан представлять отчеты только назначившему его руководству и независим от руководителей проверяемых филиалов учреждения, структурных подразделений и т.п.

Обязательным элементом в учетной политике образовательного учреждения является утверждение порядка, программы и графика проведения внутренних проверок и комиссии (приложения № 1, 2, 3), где необходимо предусмотреть:

- планирование внутреннего контроля (сроки и объем проведения проверок по отдельным вопросам);

- мероприятия по устранению недостатков, выявленных проверками;

- другие меры внутреннего контроля (сроки разработки планов мероприятий, ответственные за разработку и т.п.).

«Утвердить порядок и график проведения проверок финансово-хозяйственной деятельности структурных подразделений учреждения, включая обособленные подразделения, наделенные правомочиями юридического лица в части ведения отдельного баланса». (Фрагмент учетной политики)

В данной статье приведены образцы документов по проведению внутренних проверок (аудита) в образовательном учреждении: порядок, программа и график проверок. Комиссии по проведению внутренних поверок, согласно графику, назначаются руководителем образовательного учреждения отдельным приказом.

Председателем комиссии составляется и оформляется отчет о выявленных недостатках и нарушениях с включением всех вопросов, изученных в ходе проверки. Разрабатывается план мероприятий по устранению выявленных недостатков и нарушений, если такие были, назначаются сроки для исправления и ответственные за их исполнение, даются рекомендации о постановке учета.

Порядок организации проверок финансово-хозяйственной деятельности учреждения, включая филиалы, представительства и обособленные подразделения, наделенные правомочиями юридического лица в части ведения отдельного баланса

Настоящий порядок разработан на основании следующих нормативно-правовых актов:

- Положениями Налогового кодекса РФ, части 1 и 2 (с изменениями и дополнениями);

- Положениями Бюджетного кодекса РФ, Федеральный закон от 31.07.1998 № 145-ФЗ (с изменениями и дополнениями);

- Положениями Гражданского кодекса РФ, части 1 и 2 (с изменениями и дополнениями);

- Положениями Трудового кодекса РФ (с изменениями и дополнениями);

- Федеральным законом от 21.11.1996 № 129-ФЗ «О бухгалтерском учете».

- Правилами бухгалтерского учета, стандартами и нормами, установленными Инструкцией по бюджетному учету, утвержденной приказом Минфина России от 10.02.2006 № 25н (с изменениями и дополнениями, далее по тексту – Инструкция № 25н).

Под системой внутреннего контроля понимается совокупность организационной структуры, методик и процедур, принятых и утвержденных руководством университета в качестве средств, для упорядоченного и эффективного ведения хозяйственной деятельности, которая в том числе включает организацию внутри учреждения и его силами надзор и проверку:

- соблюдения требований законодательства;

- точности и полноты документации бухгалтерского учета;

- предотвращения ошибок и искажений;

- исполнения приказов и распоряжений;

- обеспечения сохранности имущества учреждения.

Система внутреннего контроля позволяет следить за эффективностью работы отдельных структурных подразделений, факультетов, отделов учреждения, добросовестностью выполнения работниками возложенных на них должностных обязанностей.

Среди форм внутреннего финансового контроля выделяется предварительный, текущий и последующий контроль.

Предварительный контроль осуществляется до совершения финансовых операций. Иными словами, на стадии принятия управленческих решений по формированию и утверждению бюджетов, финансовых планов, смет доходов и расходов, договоров, обязательств и других соглашений. Его целью является эффективное использование государственных средств на основе законодательных, нормативно-правовых актов, стандартов и правил. Направлен на предотвращение возможных финансовых нарушений на стадии рассмотрения и оценки обоснованности формируемых доходов и целесообразности предполагаемых расходов. Предварительный контроль в учреждении осуществляют юридический, плановый, бюджетный отделы на этапе заключения договоров, соглашений и другого.

Текущий контроль осуществляется на стадии совершения финансовых операций по формированию, распределению и использованию финансовых ресурсов. Цель – соблюдение финансовой дисциплины и предотвращение финансовых нарушений. Текущий контроль деятельности учреждения осуществляет бухгалтерская служба на основании различных документов.

Последующий контроль осуществляется по итогам совершения финансовых операций (после исполнения доходной и расходной частей бюджета, использования предприятием или подразделением денежных средств, уплаты налогов и т.д.) путем анализа и проверки финансовой и бухгалтерской документации, отчетности, определяется состояние финансовой дисциплины, выявляются нарушения, пути предупреждения и меры по их устранению.

Работа комиссии (группы) внутреннего контроля организуется по следующим направлениям проверки:

- проверка соблюдения действующего законодательства;

- проверка соблюдения норм учетной политики;

- проверка соблюдения целевого использования бюджетных средств;

- проверка правильности расчетов с поставщиками и подрядчиками по заключенным договорам, с персоналом – по оплате труда, с внебюджетными фондами – по отчислениям, с бюджетом – по налогам и сборам и т.д.;

- проверка правильности и своевременности отражения операций в бюджетном учете;

- проверка организации сохранности имущества и активов учреждения;

- проверка полноты и правильности документального оформления операций;

- проверка полноты и своевременности отражения в учете доходов и расходов по внебюджетным средствам;

- проверка достоверности отчетности, предоставляемой руководству учреждения и внешним организациям, фондам.

Внутренний контроль в учреждении осуществляет созданная приказом постоянно действующая комиссия (группа специалистов), состоящая из работников администрации, бухгалтерии, планового, юридического отделов. В зависимости от индивидуального плана – программы проверки в состав комиссии (группы) возможно привлечение других специалистов.

Проверки проводятся согласно утвержденному приказом руководителя учреждения графику внутренних проверок на текущий год. График включает:

- период, за который проводится проверка;

- срок проведения проверки;

Перед внутренней проверкой разрабатывается индивидуальная программа проверки в соответствии с целями и задачами на основании общего плана проверок и утверждается руководителем.

III.Права комиссии (группы) по проведению внутренних проверок.

Для обеспечения эффективности внутреннего контроля комиссии (группе) по проведению внутренних проверок предоставляются следующие права:

- по проверке соответствия финансово-хозяйственных операций действующему законодательству;

- по проверке правильности составления бухгалтерских документов и своевременного их отражения в учете;

- по возможности входить в помещение проверяемого объекта, а также в помещения, используемые для хранения документов (архивы), наличных денег и ценностей (денежные хранения), компьютерной обработки данных и хранения данных на машинных носителях, с обязательным привлечением главного бухгалтера или по его поручению сотрудника проверяемого подразделения;

- по проверке наличия денежных средств, денежных документов и бланков строгого учета в кассе учреждения и подразделений, использующих наличные расчеты с населением;

- по проверке правильности применения ККМ, исключая из сроков, в которые такая проверка может быть проведена, период выплаты заработной платы;

- по проверке всех без исключения учетных бухгалтерских регистров;

- по проверке планово-сметных документов (там, где они разрабатываются);

- по ознакомлению со всеми учредительными и распорядительными документами (приказами, распоряжениями, указаниями руководства учреждения), регулирующими финансово-хозяйственную деятельность;

- по ознакомлению с перепиской подразделения с вышестоящими организациями, деловыми партнерами, другими юридическими, а также физическими лицами (жалобы и заявления);

- по обследованию производственных и служебных помещений (могут преследоваться цели, не связанные напрямую с финансовым состоянием подразделения, например проверка противопожарного состояния помещений или оценка рациональности используемых технологических схем);

- по проведению мероприятий научной организации труда (хронометраж, фотография рабочего времени, метод моментальных фотографий и т.п.) с целью оценки напряженности норм времени и норм выработки;

- по проверке состояния и сохранности товарно-материальных ценностей у материально ответственных и подотчетных лиц;

- по проверке состояния, наличия и эффективности использования объектов основных средств;

- по проверке правильности оформления бухгалтерских операций, а также правильности начислений и своевременности уплаты налогов в бюджет и сборов в государственные внебюджетные фонды (в пределах компетенции внутренних аудиторов);

- по истребованию от руководителей структурных подразделений справок, расчетов и объяснений по проверяемым фактам хозяйственной деятельности;

- другие права, обусловленные спецификой деятельности структурного подразделения и иными факторами.

IV.Ответственность комиссии (группы) по проведению внутренних проверок.

Работники учреждения, осуществляющие внутренние проверки, несут ответственность:

- за полноту и своевременность проведения проверок;

- за обоснованность выводов по результатам проведенной проверки;

- за обоснованность предложений по повышению эффективности производства, рационализации бюджетного учета;

- за отчет, созданный по результатам проверки, о выявленных недостатках и нарушениях, с рекомендациями по их устранению, с включением всех вопросов, изученных в ходе проверки;

- за своевременное информирование руководства учреждения обо всех выявленных нарушениях законодательства, нормативных актов, внутренних распоряжений, а также о мерах, принятых руководителями проверяемых подразделений по устранению допущенных нарушений.

На основании выводов, сделанных в результате проверки, составляется отчет. Отчет оформляется с включением всех вопросов, изученных в ходе проверки, описанием выявленных недостатков и нарушений. Отчет и выводы, составленные комиссией (группой специалистов), после проверки доводятся до руководства учреждения.

Разрабатывается план мероприятий по устранению выявленных недостатков и нарушений, если такие были, назначаются сроки для исправления и ответственные за их исполнение, даются рекомендации о постановке учета.

Общая программа внутренних проверок финансово-хозяйственной деятельности учреждения, включая филиалы, представительства и обособленные подразделения, наделенные правомочиями юридического лица в части в едения отдельного баланса.

1. Проверка учредительных документов и сбор общей информации о подразделении:

- получение общей информации о подразделении;

- проверка учредительных и регистрационных документов, наличие и регистрация изменений в учредительных документах;

- проверка наличия лицензий на лицензируемые виды деятельности.

2. Проверка учетной политики:

- полнота и правильность отражения в приказе элементов учетной политики;

- практическое применение приказа об учетной политике;

- проверка соблюдения графика документооборота.

3. Проверка внутренних расчетов с учреждением:

- проверка правильного отражения расчетов в бухгалтерском учете по бюджетной и внебюджетной деятельности;

- проверка использования целевой финансовой помощи, если она была.

4. Проверка соблюдения доходов и расходов согласно установленным сметам, бюджетным лимитам, проверка применения кодов БЭК, КБК и целевого использования средств:

- исполнение сметы доходов и расходов по предпринимательской и иной приносящей доход деятельности;

- проверка целевого использования бюджетных средств, анализ сметы доходов и расходов в разрезе предметных статей.

5. Общая оценка постановки и организации бухгалтерского учета:

- общее знакомство с системой бухгалтерского учета подразделения;

- оценка численности и уровня образования учетных работников;

- оценка степени компьютеризации учета;

- наличие должностных инструкций с разделением обязанностей;

- оценка состояния постановки и организации бухгалтерского учета.

6. Проверка ведения учета нефинансовых активов (основных средств) в части ведения бухгалтерского учета и организации сохранности основных средств:

- проверка применения плана счетов, утвержденного в учетной политике учреждения;

- ведение учета согласно инструкции по бюджетному учету;

- проверка правильности расстановки кодов ОКОФ;

- проверка материалов инвентаризаций основных средств и отражение результатов в бухгалтерском учете;

- проверка первоначальной стоимости основного средства;

- проверка начисления амортизации;

- проверка отражения в учете модернизации, реконструкции, ремонта ОС;

- проверка отражения в учете поступления, внутреннего перемещения и выбытия основных средств;

- проверка организации сохранности основных средств.

7. Проверка ведения учета материальных запасов (сырья, материалов) в части ведения бухгалтерского учета и организации их сохранности:

- проверка применения плана счетов, утвержденного в учетной политике учреждения;

- ведение учета согласно инструкции по бюджетному учету;

- проверка материалов инвентаризаций и отражение результатов в бухгалтерском учете;

- проверка правильности отражения фактической стоимости материальных запасов;

- проверка правильности определения стоимости списания материальных запасов;

- проверка ведения аналитического учета материальных запасов;

- проверка соответствия используемых способов оценки материальных запасов при их выбытии способом, предусмотренным учетной политикой;

- проверка организации сохранности материальных ценностей.

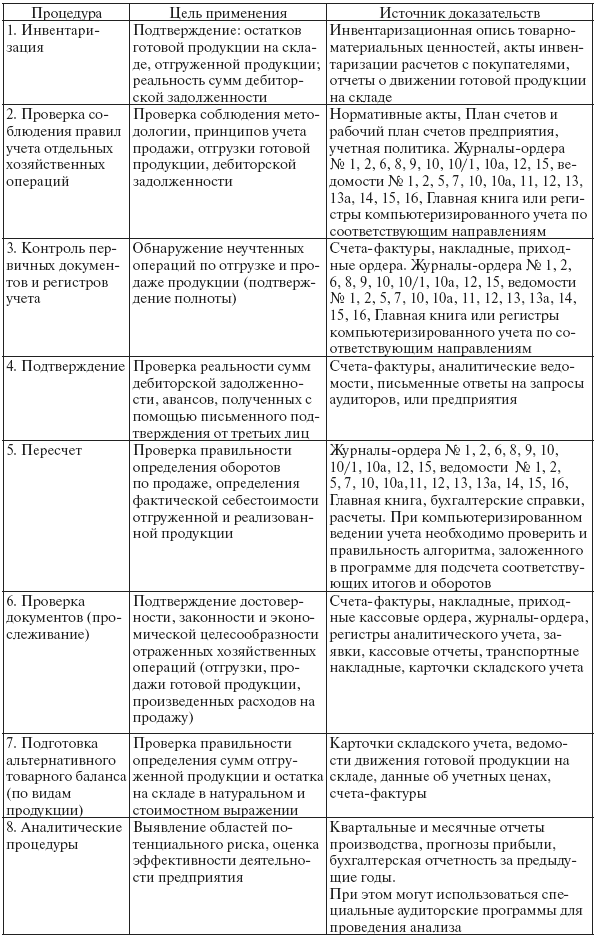

8. Проверка ведения учета счетов 0 10507 340 «Увеличение стоимости готовой продукции», 0 10507 440 «Уменьшение стоимости готовой продукции»:

- проверка материалов по инвентаризации готовой продукции, товаров и правильности отражения ее в учете;

- проверка порядка учета выпуска готовой продукции, организации аналитического учета;

- проверка соответствия оценки готовой продукции методу, установленному учетной политикой;

- проверка полноты отражения в учете отгруженной и реализованной продукции;

- проверка правильности ведения складского учета готовой продукции и товаров;

- проверка правильности составления корреспонденции по счетам, соответствия записей аналитического учета записям в Главной книге и формах бухгалтерской отчетности;

- проверка организации сохранности готовой продукции.

9. Проверка организации учета счетов 0 10604 340 «Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)», 0 10604 440 «Уменьшение стоимости изготовления материалов, готовой продукции (работ, услуг)»:

- проверка обоснованности расходов с точки зрения Налогового кодекса РФ;

- проверка применяемых методов калькулирования с учетом отраслевых особенностей;

- проверка соответствия записей по счетам аналитического учета с записями в Главной книге и в формах журнала, бухгалтерских отчетах.

10. Проверка ведения учета денежных средств:

- проверка применения плана счетов, утвержденного в учетной политике учреждения;

- ревизия наличных денежных средств в кассе подразделения согласно учетной политике;

- проверка наличия актов по инвентаризации денежных средств и денежных документов в кассе, наличия приказа о

назначении кассира, договора с кассиром о полной материальной ответственности;

- проверка правильности и своевременности оформления приходных и расходных кассовых ордеров, правильности

ведения кассовой книги;

- проверка правильности оформления документов при депонировании заработной платы, стипендий;

- проверка соблюдения установленного лимита кассы;

- проверка соблюдения расходов наличных средств по кассе согласно кодам экономической классификации;

- проверка соблюдения лимита расчетов наличными средствами;

- проверка полноты оприходования в кассу подразделения выручки ККМ;

- проверка ведения кассовых операций в соответствии с порядком;

- проверка правильности составления корреспонденции счетов и соответствия записей в кассовой книге записям в

Главной книге и формах бухгалтерской отчетности;

- проверка полноты банковских выписок по лицевому счету (счетам), открытому в органах Федерального

казначейства, и документов к ним;

- проверка соответствия сумм по выпискам банка по лицевому счету (счетам), открытому в органах Федерального

казначейства, суммам, указанным в приложенных к ним первичных документах;

- проверка правильности составления корреспонденции счетов и соответствия записей в кассовой книге записям в

Главной книге и формах бухгалтерской отчетности;

- проверка счетов 0 21003 560 – «Увеличение дебиторской задолженности по операциям с наличными денежными

средствами получателя бюджетных средств», 0 21003 660 – «Уменьшение дебиторской задолженности по

операциям с наличными денежными средствами получателя бюджетных средств».

11. Проверка расчетов с поставщиками и подрядчиками, покупателями и заказчиками, дебиторами и кредиторами:

- проверка наличия актов сверки расчетов;

- проверка полноты и правильности инвентаризации расчетов с дебиторами и кредиторами и отражение их результатов в учете;

- проверка оформления первичных документов по приобретению материальных ценностей и получению услуг с целью подтверждения обоснованности возникновения кредиторской или дебиторской задолженности, в том числе и по которым истекли сроки исковой давности;

- проверка исполнения Федерального закона от 21.07.2005 № 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд», Указания ЦБ РФ от 20.06.2007 № 1843-У «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя» с изменениями и дополнениями;

- проверка своевременности погашения дебиторской задолженности;

- проверка правильного отражения на счетах бухгалтерского учета кредиторской и дебиторской задолженности;

- проверка внутрихозяйственных расчетов.

12. Проверка расчета, сроков уплаты налогов и сборов:

- проверка расчетов по налогам и сборам согласно перечню уплачиваемых подразделением налогов;

- проверка правильности определения налоговой базы;

- проверка правильности определения налоговых ставок;

- проверка правильности применения налоговых вычетов;

- проверка правильности применения льгот;

- проверка правильности начисления, перечисления налоговых платежей;

- проверка правильности составления налоговой отчетности;

- проверка правильности расчетов по ЕНВД, обоснованность применения.

13. Проверка расчетов с персоналом по оплате труда:

- проверка наличия трудовых договоров (контрактов) с работниками, штатного расписания, табелей учета отработанного времени, графиков сменности, нарядов и т.п.;

- проверка правильности осуществления расчетов по оплате труда, проверка соответствия установленного тарифного разряда по оплате труда тарифно-квалификационным требованиям;

- проверка правильности назначения доплат работникам, занятым на работах с вредными условиями труда;

- проверка обоснованности производимых удержаний из заработной платы: НДФЛ, по исполнительным листам, прочих удержаний;

- проверка правомочности предоставления льгот;

- проверка правильности включения в совокупный доход дополнительных выплат (командировочные сверх норм, материальная помощь, материальные выгоды и т.п.);

- проверка наличия архива и соблюдение сроков сдачи в архив лицевых счетов сотрудников;

- проверка правильности начисления пособий по социальному страхованию;

- проверка правильности ведения учета и соответствие записей по счету записям в Главной книге и формам бухгалтерской отчетности.

14. Проверка расчетов с подотчетными лицами:

- проверка соответствия лиц, получающих деньги под отчет, списку лиц, имеющих на это право, утвержденному руководителем учреждения;

- проверка правильности и своевременности составления авансовых отчетов;

- проверка полноты оправдательных документов, приложенных к авансовым отчетам;

- проверка правильности возмещения командировочных расходов;

- проверка правильности ведения учета командировочных сверх норм, проверка правильности ведения представительских расходов;

- проверка записей в авансовых отчетах, журналах, регистрах бухгалтерского учета;

- проверка правильности ведения учета и соответствие записей по счету записям в Главной книге и формах бухгалтерской отчетности.

15. Проверка правильности и обоснованности ведения учета на забалансовых счетах.

16. Проверка расчетов по возмещению материального ущерба:

- проверка своевременности претензий вследствие нарушения договорных обязательств, за пропажу, порчу, недопоставку материальных ценностей и т.д.;

- проверка обоснованности списания претензионных сумм на финансовый результат;

- проверка расчетов по недостачам, растратам и хищениям, проверка соблюдения сроков и порядка рассмотрения случаев недостач, потерь, растрат;

- проверка полноты и правильности оформления материалов о претензиях по недостачам, потерям и хищениям;

- проверка правильности и обоснованности числящейся в бухгалтерском учете сумм задолженности по недостачам и хищениям.

17. Проверка формирования финансового результата:

- проверка правильности, полноты определения и отражения в учете доходов по основной и приносящей доход деятельности в разрезе предметных статей сметы доходов и расходов;

- проверка правильности определения расчета чистой прибыли;

- проверка формирования формы 0503121 «Отчет о финансовых результатах деятельности».

18. Проверка бухгалтерской и статистической отчетности:

- проверка состава, содержания форм бухгалтерской отчетности данным, содержащимся в регистрах бухгалтерского учета;

- проверка правильности оценки статей отчетности;

- проверка на согласованность показателей форм отчетности;

- выражение мнения о достоверности показателей отчетности во всех существенных отношениях;

- проверка статистической отчетности.

График проведения внутренних проверок

финансово-хозяйственной деятельности подразделений, факультетов, служб,

филиалов, представительств и обособленных подразделений, наделенных правомочиями юридического лица в части ведения отдельного баланса

Для проведения проверок создается комиссия по образовательному учреждению отдельным приказом руководителя. Председатель комиссии назначается из состава постоянно действующей комиссии.

.jpg)