Рейтинг: 5.0/5.0 (1870 проголосовавших)

Рейтинг: 5.0/5.0 (1870 проголосовавших)Категория: Инструкции

В законодательном порядке нет четкого разграничения, в каких случаях материальные ценности списываются по акту, а в каких - на основании ведомости. На основе анализа имеющихся материалов законодательной базы можно сделать вывод о том, что акт применяется при выбытии ценностей, ведомость - при их выдаче, а накладная - при отпуске.

Если мы обратимся к Инструкции по применению единого плана счетов бухгалтерского учета для государственных органов власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 1 декабря 2010 г. № 157н, то можно проследить следующее:

Согласно п.51 Инструкции №157н:

Выбытие инвентарных объектов основных средств, в том числе объектов движимого имущества стоимостью до 3000 рублей включительно, учитываемых на забалансовом учете, отражается на основании решения комиссии по поступлению и выбытию активов, оформленного в установленном порядке соответствующим первичным учетным документом (Актом).

В соответствии с п.111-113 Инструкции №157н:

Выбытие материальных запасов в размере естественной убыли, в результате хищений, недостач, потерь при чрезвычайных обстоятельствах производится на основании надлежаще оформленных актов

В соответствии с п.116 Инструкции №157н:

Передача (возврат) материальных запасов подрядчикам, исполнителям работ или пользователям (в рамках возмездного (безвозмездного) пользования за исключением проката) оформляется первичным (сводным) учетным документом (накладной, актом приемки-передачи и т.п.), с отражением внутреннего перемещения материального запаса, без списания передаваемых объектов с балансового учета, и одновременным их отражением на соответствующих забалансовых счетах.

В соответствии с п.373 Инструкции №157н:

Выбытие объектов основных средств с забалансового учета, в том числе в связи с выявлением порчи, хищений, недостачи и (или) принятия решения о их списании (уничтожении), производится на основании Акта (Акта приема-передачи, Акта о списании) по стоимости, по которой объекты были ранее приняты к забалансовому учету.

В соответствии с п.377 Инструкции №157н:

Выбытие периодических изданий по любым основаниям отражается на основании решения комиссии учреждения по поступлению и выбытию активов оформленного первичным учетным документом (Актом приема-передачи, Актом на списании, иным актом).

В соответствии с п.379, 381, 383 Инструкции №157н:

Выбытие объектов имущества с забалансового учета производится на основании Акта по стоимости, по которой объекты были ранее приняты к забалансовому учету.

Если же мы обратимся к Приказу Минфина РФ от 16 декабря 2010 г. №174н

"Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению", касаемо первичных документов по списанию материальных запасов, то увидим:

Согласно п. 36 Инструкции №174н: Выбытие материальных запасов производится на основании следующих первичных учетных документов:

- Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210);

- Путевого листа (ф.ф. 0340002, 0345001, 0345002, 0345004, 0345005, 0345007) - применяется для списания в расход всех видов топлива;

- Меню-требования на выдачу продуктов питания (ф. 0504202);

- Ведомости на выдачу кормов и фуража (ф. 0504203);

- Акта о списании материальных запасов (ф. 0504230);

- Акта о списании мягкого и хозяйственного инвентаря (ф. 0504143). Применяется для оформления решения о списании мягкого инвентаря и посуды. При этом решение о списании посуды принимается с учетом данных Книги регистрации боя посуды (ф. 0504044);

- товарно-сопроводительными документами на реализацию готовой продукции (товаров), иного документа, подтверждающего реализацию (отгрузку, передачу) бюджетным учреждением материальных ценностей, оформленного в рамках обычая делового оборота, содержащего обязательные реквизиты первичного учетного документа;

- иного первичного учетного документа, подтверждающего движение (внутреннее перемещение) готовой продукции, товаров при осуществлении деятельности бюджетным учреждением.

Единые требования к оформлению первичных учетных документов и регистров бухгалтерского учета установлены приказом Минфина России от 15.12.2010 N 173н. В качестве приложений к данному приказу утверждены перечни первичных документов и регистров бухгалтерского учета, обязательных к применению в любых организациях государственного сектора. Кроме того, в соответствующих приложениях к приказу приведены формы первичных документов и регистров бухгалтерского учета, а также Методические указания по их применению.

Для минимизации разногласий в учете списания материальных запасов лучше прописать порядок списания в учетной политике учреждения: в каких случаях материалы будут списываться на основании акта, а в каких - на основании ведомости.

ПРИКАЗ ГТК РФ от 18-04-96 242 (ред от 26-02-2004) ОБ УТВЕРЖДЕНИИ ВРЕМЕННОЙ ИНСТРУКЦИИ О ПОРЯДКЕ СПИСАНИЯ ПРИШЕДШИХ В НЕГОДНОЕ. Актуально в 2016 году

2. Порядок списания материальных ценностей, пришедших в негодное состояние (изношенных, морально устаревших)2.1. Материальные ценности, пришедшие в негодное состояние, относящиеся к основным средствам, списываются на основании актов технического (качественного) состояния (Приложение 1).

Малоценные и быстроизнашивающиеся предметы списываются в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации, утвержденным Приказом Минфина России от 26.12.94 N 170.

2.2. Для определения технического (качественного) состояния материальных ценностей назначается постоянно действующая комиссия, как правило, в составе:

- заместителя руководителя таможенного органа (председатель комиссии);

- представителя отдела бухгалтерского учета и контроля;

- лиц, на которых возложена материальная ответственность за сохранность имущества.

К участию в работе комиссии могут привлекаться представители государственных инспекций.

2.3. Комиссия выполняет следующие функции:

- производит непосредственный осмотр материальных ценностей, подлежащих списанию, устанавливает их комплектность, наличие документации, техническое состояние и категорию и делает заключение о необходимости списания;

- устанавливает причины, обусловившие необходимость списания материальных ценностей (износ, преждевременное выбытие вследствие нарушений правил эксплуатации или аварии и т.п.);

- определяет возможность использования годных приборов, узлов, агрегатов, деталей и производит их оценку.

В своей работе комиссия руководствуется стандартами, описаниями, формулярами, паспортами, техническими условиями, сроками эксплуатации, документами о результатах испытаний.

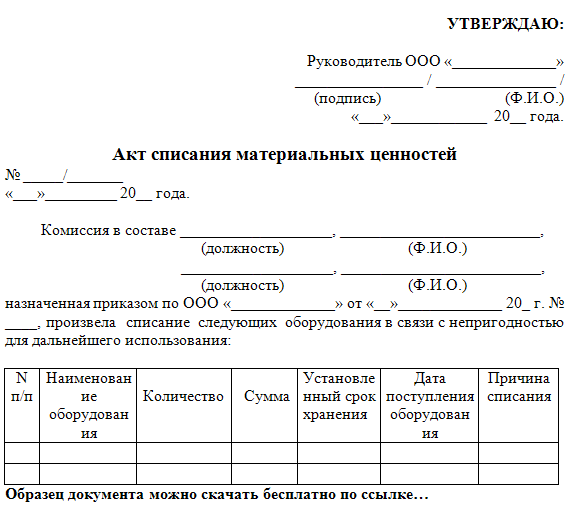

По результатам проверки составляется акт на списание материальных ценностей.

2.4. Истечение установленных сроков эксплуатации (службы, носки) материальных ценностей не может служить основанием для их списания, если они по своему техническому состоянию или после ремонта пригодны для дальнейшего использования по прямому назначению.

2.5. Председатель и члены комиссии, подписавшие акт на списание материальных ценностей, а также начальник таможенного органа, утвердивший акт, несут ответственность за неправильное и необоснованное заключение о техническом состоянии списываемых материальных ценностей.

2.6. Акт технического состояния на списание материальных ценностей составляется в одном экземпляре, если он утверждается начальником таможенного органа, и в двух экземплярах, если утверждается руководителем вышестоящего таможенного органа.

Акты на списание материальных ценностей, переданных во временное пользование (аренду) сторонним организациям, оформляются таможенным органом, осуществившим эту передачу, по представлению эксплуатирующей организации.

2.7. Акты технического состояния на списание оборудования, смонтированного на шасси автомобилей, тракторов и прицепах, составляются раздельно: на оборудование и на автотракторную технику.

2.8. Первый утвержденный экземпляр возвращается в таможенный орган, где служит основанием для списания и оприходования полученных от демонтажа (разборки, разделки, распорки) материальных ценностей.

2.9. Право на списание материальных ценностей, пришедших в негодное состояние, имеют должностные лица, указанные в таблице 1:

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Законопроектом предлагается установление уголовной ответственности за превышение полномочий при осуществлении деятельности по возврату просроченной задолженности. Целью законопроекта является уголовно-правовая защита прав и интересов граждан, а также предупреждение случаев превышения полномочий со стороны лиц (так называемых "коллекторов"), осуществляющих данную деятельность.

Дата размещения статьи: 28.09.2016

Документ - основание для списания материалов (Обухова Т.)

Вопрос: В организации все материалы выдаются на основании Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210) (далее - ведомость), а затем материально ответственное лицо передает эти ведомости в бухгалтерию. Списание материалов производится на основании ведомости или нужно дополнительно составлять Акт о списании материальных запасов (ф. 0504230) (далее - акт)? Списание каких материалов производится по ведомости, каких - по акту или Требованию-накладной (ф. 0315006)?

Такие вопросы не редкость. В Инструкциях N N 157н <1>, 174н <2> не обозначена номенклатура материалов, которые можно выдавать по ведомости и по требованию-накладной. Давайте попробуем разобраться в этих и других вопросах, связанных с оформлением операций по перемещению и списанию материалов.

--------------------------------

<1> Приказ Минфина России от 01.12.2010 N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению".

<2> Приказ Минфина России от 16.12.2010 N 174н "Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению".

В п. 32 Инструкции N 174н сказано, что поступление и внутреннее перемещение материальных запасов оформляются следующими первичными документами:

- товарно-сопроводительными документами поставщика (продавца), иным документом, подтверждающим получение бюджетным учреждением (отгрузку, передачу) материальных ценностей, оформленным в рамках обычая делового оборота, содержащим обязательные реквизиты первичного учетного документа;

- Актом о приемке материалов (ф. 0315004);

- требованием-накладной;

- Меню-требованием на выдачу продуктов питания (ф. 0504202);

- Ведомостью на выдачу кормов и фуража (ф. 0504203);

- ведомостью;

- иным первичным учетным документом, подтверждающим движение (внутреннее перемещение) готовой продукции, товаров при осуществлении деятельности бюджетным учреждением.

В свою очередь, выбытие материальных запасов производится на основании следующих первичных учетных документов (п. 36 Инструкции N 174н):

- ведомости;

- Путевого листа (ф. 0340002, 0345001, 0345002, 0345004, 0345005, 0345007) - применяется для списания в расход всех видов топлива;

- Меню-требования на выдачу продуктов питания (ф. 0504202);

- Ведомости на выдачу кормов и фуража (ф. 0504203);

- акта;

- Акта о списании мягкого и хозяйственного инвентаря (ф. 0504143). Применяется для оформления решения о списании мягкого инвентаря и посуды. При этом решение о списании посуды принимается с учетом данных Книги регистрации боя посуды (ф. 0504044);

- товарно-сопроводительных документов на реализацию готовой продукции (товаров), иного документа, подтверждающего реализацию (отгрузку, передачу) бюджетным учреждением материальных ценностей, оформленного в рамках обычая делового оборота, содержащего обязательные реквизиты первичного учетного документа;

- иного первичного учетного документа, подтверждающего движение (внутреннее перемещение) готовой продукции, товаров при осуществлении деятельности бюджетным учреждением.

В Методических указаниях по применению форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, утвержденных Приказом Минфина России от 15.12.2010 N 173н (далее - Методические указания), приведены разъяснения по применению ведомостей и актов. Согласно данным разъяснениям ведомость применяется для оформления выдачи материальных ценностей в пользование для хозяйственных, научных и учебных целей, а также передачи в эксплуатацию объектов основных средств стоимостью до 3000 руб. включительно за единицу. Записи в ведомости производятся по каждому материально ответственному лицу (графа 1) с указанием выдаваемых материальных ценностей (графы 3 - 12).

Ведомость утверждается руководителем учреждения и служит основанием для отражения в бухгалтерском учете учреждения выбытия материальных запасов, объектов основных средств стоимостью до 3000 руб. включительно за единицу.

Относительно акта Методические указания содержат следующую информацию. Акт применяется для оформления решения о списании материальных запасов и служит основанием для отражения в бухгалтерском учете учреждения выбытия со счетов бухгалтерского учета материальных запасов. Он составляется комиссией учреждения по поступлению и выбытию активов и утверждается руководителем учреждения.

Требование-накладная применяется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами (Постановление Госкомстата России от 30.10.1997 N 71а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве" (далее - Постановление N 71а)).

Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему складу основанием для списания ценностей, а второй - принимающему складу для оприходования ценностей.

Этими же накладными оформляются операции по сдаче на склад или в кладовую остатков производства неизрасходованных материалов, если они ранее были получены по требованию, а также по сдаче отходов и брака.

Накладную подписывают материально ответственные лица сдатчика и получателя и сдают в бухгалтерию для учета движения материалов.

Теоретические аспекты применения вышеназванных документов мы привели. Теперь попробуем разобраться в конкретных ситуациях.

Вопрос: Какие материальные ценности (материалы) списываются на основании ведомости, а какие - на основании акта? В нашей организации моющие средства, игрушки выдаются со склада по требованиям-накладным. Затем на их списание мы оформляем акт. Выдача в пользование канцтоваров оформляется ведомостью. Правильно ли мы делаем?

Принципиальное отличие списания материалов по акту от списания их по ведомости заключается в следующем. По ведомости материалы списываются с МОЛ в момент их выдачи в пользование. То есть по факту эти материалы имеются в наличии и еще не израсходованы, и мы отражаем их движение со счетов бухгалтерского учета. Законодательно не установлено, в каких случаях материальные ценности списываются по акту, а в каких - на основании ведомости. Если внимательно читать Методические указания, то видно, что акт применяется при выбытии материалов со счетов бухгалтерского учета, а ведомость - просто при выбытии. Во избежание путаницы мы предлагаем прописать в учетной политике учреждения, когда материалы списываются на основании акта, а когда - на основании ведомости в момент выдачи их в пользование. При этом деградация по материалам, списываемым сразу на момент выдачи в пользование (по ведомости) или после их фактического расходования (по акту), может быть следующей. Те материальные ценности, расходование которых производится по норме либо за расходованием которых требуется контроль, списываются на основании акта. Выдача таких материалов в пользование производится по требованиям-накладным, а затем на их фактическое расходование составляется акт. В качестве примеров таких материалов можно привести масла, тормозные жидкости, моющие средства, запасные части, саморезы, гвозди, замки и т.п. Если посмотреть форму акта, из нее следует: комиссия, назначенная приказом руководителя, производит проверку выданных со склада в подразделения материальных запасов и устанавливает фактическое их расходование, что, собственно говоря, и отражает в акте.

Материалы, которые незначительны по цене, расходы по которым не нормированы и которые не требуют контроля в процессе их использования, списываются с учета в момент выдачи их в эксплуатацию на основании ведомости.

Например, в учетной политике учреждения может быть прописано следующее: "Канцелярские товары, туалетная бумага, мешки для мусора списываются со счетов бухгалтерского учета на основании ведомости, составленной в момент выдачи их со склада в пользование. Остальные материалы (лампочки, моющие средства, горюче-смазочные материалы (за исключением бензина и дизеля), запасные части для автомобиля и т.п.) списываются по решению комиссии о списании материальных ценностей и на основании составленного ею акта".

По нашему мнению, вы правильно делаете, что игрушки и моющие средства выдаете со склада по требованиям-накладным, а затем на их списание оформляете акт.

Вопрос: Передача со склада в отделы канцелярских товаров оформляется ведомостью. Можно ли операцию по списанию канцелярских товаров совершать на основании этой ведомости или нужно дополнительно оформить акт?

Как нами было сказано выше, согласно Методическим указаниям ведомость утверждается руководителем учреждения и служит основанием для отражения в бухгалтерском учете учреждения выбытия материальных запасов. В п. 36 Инструкции N 174н тоже говорится о том, что операции по выбытию материалов от одного МОЛ к другому вполне могут отражаться в ведомости. При списании этих материалов со счетов бухгалтерского учета составляется акт, если учетной политикой учреждения не установлено иное.

Вопрос: Можно ли на основании Накладной на отпуск материалов на сторону (ф. 0315007) (далее - накладная) списать материалы (карандаши и ручки) с бухгалтерского учета?

Согласно Постановлению N 71а накладная применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям на основании договоров и других документов. Накладную выписывает работник структурного подразделения в двух экземплярах на основании договоров (контрактов), нарядов и других соответствующих документов, и предъявляет получатель доверенности на получение ценностей, заполненной в установленном порядке.

Первый экземпляр передают складу как основание для отпуска материалов, второй - получателю материалов.

Принимая во внимание положения п. 36 Инструкции N 174н, на основании накладной списание материалов не производится. Этот первичный документ используется при отражении операций по учету отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям на основании договоров и других документов. Для отражения операции по передаче материалов (карандашей и ручек) используется ведомость, и на основании ее, как мы говорили выше, производится списание материалов при их передаче от МОЛ. Списание материалов со счетов обычно оформляется актом.

Вопрос: Многие специалисты в области финансов и бухгалтерского учета, давая разъяснения по учету и списанию ветоши, рекомендуют производить ее списание на основании акта. Почему для совершения этой операции недостаточно ведомости?

Прямого указания на то, что передача ветоши в пользование отражается на основании ведомости, а затем оформляется акт, Инструкции N N 157н и 174н не содержат. Из дословного прочтения Методических указаний следует: если в вашей учетной политике установлено, что списание ветоши с учета производится на основании ведомости в момент ее выдачи в пользование, вы используете ведомость. В случае если такой возможности в учетной политике не прописано, вами должны быть составлены ведомость или требование-накладная, отражающие выдачу ветоши в пользование. Факт пользования должен быть отражен в акте, на основании его производится операция по списанию ветоши с бухгалтерского учета.

Новости и аналитика Правовые консультации (практика) Бухгалтерский учет в бюджетной сфере Имущество (основные средства и материальные запасы), находящееся в федеральной собственности и закрепленное на праве оперативного управления за подведомственным Министерству обороны бюджетным учреждением, подлежит после списания утилизации или уничтожению, в том числе собственными силами учреждения. Необходимо ли составление акта на уничтожение после списания материальных ценностей в бюджетной организации?

Имущество (основные средства и материальные запасы), находящееся в федеральной собственности и закрепленное на праве оперативного управления за подведомственным Министерству обороны бюджетным учреждением, подлежит после списания утилизации или уничтожению, в том числе собственными силами учреждения. Необходимо ли составление акта на уничтожение после списания материальных ценностей в бюджетной организации?24 сентября 2014

Рассмотрев вопрос, мы пришли к следующему выводу:

Если в Акте о списании отражено, что имущество должно быть утилизировано или уничтожено, то факты проведения утилизации или уничтожения могут быть подтверждены:

- актами об утилизации или уничтожении имущества, подготовленные с учетом требований, содержащихся в рекомендациях учредителя или в учетной политике учреждения;

- актами о передаче имущества на утилизацию или уничтожение, оформленными в качестве приложение к договору об утилизации или уничтожении списанных материальных ценностей со специализированной организацией.

Подготовка и принятие решения о списании имущества осуществляются профильной комиссией учреждения, действующей на постоянной основе (п. 34 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н, далее - Инструкция N 157н).

Итогом работы комиссии являются оформленные в установленном порядке и подписанные членами комиссии Акты о списании объектов имущества, которые подлежат утверждению, а также согласованию в определенных действующими нормативными правовыми актами случаях.

Согласно требованиям п. 51 Инструкции N 157н отражение в бухгалтерском учете выбытия объекта основных средств осуществляется по завершению мероприятий (разборки, демонтажа, уничтожения, утилизации и т.п.), предусмотренных при принятии решения о списании объекта основных средств по иным основаниям, предусмотренным законодательством Российской Федерации, в том числе по основанию морального и физического износа объекта основных средств, нецелесообразности дальнейшего использования объекта основных средств, его непригодности, невозможности или неэффективности его восстановления.

При этом в силу п. 52 Инструкции N 157н отражение в бухгалтерском учете выбытия объекта основных средств допускается только после наступления следующих событий:

- утверждения руководителем учреждения решения о списании (выбытии) объекта основного средства, а в случаях, предусмотренных законодательством Российской Федерации, - при наличии согласования этого решения с органом, осуществляющим функции и полномочия учредителя и (или) собственника имущества;

- реализации мероприятий, предусмотренных Актом о списании.

В соответствии с п. 114 Инструкции N 157н операции по выбытию (в том числе по основанию списания) материальных запасов в бюджетном учреждении оформляются бухгалтерскими записями на основании надлежаще оформленных первичных (сводных) учетных документов, в порядке, предусмотренной Инструкцией, утвержденной приказом Минфина России от 16.12.2010 N 174н (далее - Инструкция N 174н). Основные первичные документы, применяемые в бюджетных учреждениях при выбытии материальных запасов, перечислены в п. 36 Инструкции N 174н.

Таким образом, в соответствующем разделе акта на списание основных средств или материальных запасов в обязательном порядке должны быть указаны мероприятия, предусматривающие дальнейшую судьбу списываемого имущества. В ином случае учреждению могут быть предъявлены претензии со стороны контролирующих органов по поводу несоблюдения установленного порядка списания имущества.

Перечень примерных мероприятий, предусматривающих дальнейшую судьбу списываемого основных средств, предусмотрен п. 51 Инструкции N 157н. К таким мероприятиям, в частности, относятся разборка, демонтаж, уничтожение, утилизация и т.п. Как правило, для материальных запасов применяются аналогичные мероприятия. Перечень мероприятий является открытым.

Факт реализации мероприятий, предусмотренных Акт о списании, должен быть подтвержден соответствующими первичными документами.

Законодательство в настоящее время не содержит четких указаний о наличии и виде первичных документов, подтверждающих факт утилизации или уничтожения имущества, находящегося в оперативном управлении бюджетного учреждения.

Вместе с тем согласно п. 6 Инструкции N 157н субъект учета вправе локальными нормативными актами, устанавливающими в целях организации и ведения бухгалтерского учета, утверждать формы первичных (сводных) учетных документов, применяемых для оформления хозяйственных операций, по которым законодательством РФ не установлены обязательные для их оформления формы документов. При этом утвержденные субъектом учета формы документов должны содержать обязательные реквизиты первичного учетного документа, предусмотренные п. 7 Инструкции N 157н.

Иными словами, в учетной политике бюджетного учреждения целесообразно предусмотреть первичные документы, применяемые при утилизации или уничтожении нефинансовых активов, находящихся в оперативном управлении бюджетного учреждения, как силами учреждения, так и при привлечении сторонних организаций. Наличие подобных документов позволит подтвердить факты утилизации или уничтожения имущества в ходе различных проверок, а также в случае возникновения спорных ситуаций.

Отметим, что в установленных случаях до утверждения руководителем федерального государственного учреждения Акт о списании государственного имущества обязательно должен быть согласован с уполномоченным органом. Под уполномоченным органом, как правило, понимается орган, в ведении которого находится учреждение (орган, осуществляющий в отношении учреждения функции и полномочия учредителя, далее - учредитель).

При этом в ведомственных нормативных актах, в том числе могут быть предусмотрены требования к документальному оформлению утилизации и уничтожения списываемого с учета имущества.

Списываемые с учета и подлежащие утилизации материальные ценности могут содержать, например, драгоценные металлы. Согласно п. 4 ст. 22 Федерального закона от 26.03.1998 N 41-ФЗ "О драгоценных металлах и драгоценных камнях" (далее - Закон N 41-ФЗ) лом и отходы драгоценных металлов подлежат сбору во всех организациях, в которых они образуются. Собранные лом и отходы подлежат обязательному учету.

Правила учета и хранения драгоценных металлов, драгоценных камней и продукции из них, а также ведения соответствующей отчетности утверждены постановлением Правительства РФ от 28.09.2000 N 731 (далее - Правила N 731). Приказом Минфина России от 29.08.2001 N 68н утверждена Инструкция о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении (далее - Инструкция N 68н).

Из п. 3.2 Инструкции N 68н следует, что в отношении выведенных из эксплуатации технических материальных средств, содержащих драгоценные металлы, учреждение вправе:

- реализовать их или передать на давальческих условиях организациям, осуществляющим заготовку лома и отходов драгоценных металлов;

- самостоятельно осуществить первичную обработку лома драгоценных металлов, которая предполагает подготовку собранного или заготовленного лома драгоценных металлов, включая демонтаж и разборку аппаратуры, производственного оборудования, вычислительной и прочей техники, с целью извлечения деталей и узлов, содержащих драгоценные металлы, с последующей их сортировкой для переработки.

Переработка лома и отходов драгоценных металлов включает в себя использование механических, химических, металлургических и других процессов с целью извлечения драгоценных металлов в концентраты и другие полупродукты, предназначенные для аффинажа.

Таким образом, если драгоценные металлы содержатся в списываемых объектах имущества, принадлежащих бюджетному учреждению на праве оперативного управления, согласно требованиям действующего законодательства должностными лицами этого учреждения должны быть организованы мероприятия по сбору лома и отходов драгоценных металлов.

Подобные мероприятия могут быть прямо предусмотрены Актом о списании имущества и осуществляться учреждением:

- самостоятельно (если целесообразно выполнение этих мероприятий штатными специалистами);

- с привлечением третьих лиц на основании заключенного договора.

Кроме того, в списываемом имуществе могут содержаться вредные для жизни и здоровья человека вещества (например ртуть, свинец и т.д.), и в зависимости от степени негативного воздействия на окружающую среду оно может быть отнесено к одному из классов опасных отходов (ст. 1. ст. 4.1 Федерального закона от 24.06.1998 N 89-ФЗ "Об отходах производства и потребления"). Обезвреживание и размещение отходов I-IV классов опасности осуществляются организациями, имеющими лицензию на осуществление этой деятельности (п. 30 ч. 1 ст. 12 Закона о лицензировании).

Учреждение может самостоятельно определить отсутствие вредных веществ и класс опасности отходов. Если же в организации нет специалиста, способного дать заключение об отсутствии в списанном имуществе вредных веществ и отнесении отходов к V классу опасности, то для утилизации подобного имущества лучше привлечь специализированную организацию.

Учитывая изложенное, представляется возможным сделать следующий вывод: если в Акте о списании отражено, что имущество должна быть утилизировано или уничтожено, то факты проведения утилизации или уничтожения могут быть подтверждены:

- актами об утилизации или уничтожении имущества, подготовленными с учетом требований содержащихся в рекомендациях учредителя или в учетной политике учреждения;

- актами о передаче имущества на утилизацию или уничтожение, оформленными к договору утилизации или уничтожения со специализированной организацией.

Рекомендуем также ознакомиться со следующими материалами:

- Энциклопедия решений. Списание государственного и муниципального имущества;

- Энциклопедия решений. Организация работы профильной комиссии госучреждения при списании имущества;

- Энциклопедия решений. Документы, предоставляемые госучреждением для согласования списания имущества.

Эксперт службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы Московской области 1 класса Левина Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Монако Ольга

5 сентября 2014 г.

Приобретение и списание материальных запасов

Трудно представить учреждение, в деятельности которого не используются материальные запасы. В учете коммерческих организаций информация о приобретении и движении материальных запасов отражается в соответствии с Положением по бухгалтерскому учету “Учет материально-производственных запасов“ ПБУ 5/01*(1). Отдельным ПБУ по материальным запасам бюджетный учет не располагает. Основные правила их учета изложены в Инструкции N 25н*(2). Кроме того, существует практика, когда администраторы бюджетных средств разрабатывают для подведомственных учреждений правила учета нефинансовых активов, в том числе и материальных запасов. Однако не все ведомства разработали подобные документы. В предложенном ниже материале отражены основные моменты учета материальных запасов в бюджетных учреждениях.

Виды материальных запасов

Особенностью бюджетного учета материальных запасов является то, что стоимостный критерий при отнесении объектов к материальным запасам не берется в расчет. И это положение действует в отношении не только материалов, но и остальных нефинансовых активов. В целях бюджетного учета к материальным запасам относятся предметы, используемые в деятельности учреждения в течение периода, не превышающего 12 месяцев, либо в течение периода, превышающего 12 месяцев, но не относящиеся к основным средствам в соответствии с ОКОФ (п. 48 Инструкции N 25н).

Согласно Инструкции N 25н материальные запасы поделены на группы, каждая из которых учитывается на отдельном аналитическом счете:

1. Медикаменты и перевязочные средства (счет 105 01 000): медикаменты, сыворотки, вакцины, оптические стекла и оправы, кислород для медицинских целей, консервированная кровь.

2. Продукты питания (счет 105 02 000): продукты питания, продовольственные пайки, молочные смеси, лечебно-профилактическое питание.

3. Горюче-смазочные материалы (счет 105 03 000): бензин, керосин, мазут, тосол, дрова, уголь, автол, дизтопливо.

4. Строительные материалы (счет 105 04 000):

- силикатные материалы (цемент, песок, гравий, известь, камень, кирпич, черепица), лесные материалы (лес круглый, пиломатериалы, фанера), строительный металл (железо, жесть, сталь, цинк листовой), металлоизделия (гвозди, гайки, болты, скобяные изделия), санитарно-технические материалы (краны, муфты, тройники), электротехнические материалы (кабель, лампы, патроны, ролики, шнур, провод, предохранители, изоляторы), химико-москательные (краска, олифа, толь) и другие аналогичные материалы;

- готовые к установке строительные конструкции и детали (металлические, железобетонные и деревянные конструкции, блоки и сборные части зданий и сооружений, сборные элементы; оборудование для отопительной, вентиляционной, санитарно-технической систем (отопительные котлы, радиаторы);

- оборудование, требующее монтажа и предназначенное для установки. К оборудованию, требующему монтажа, относится оборудование, которое может быть введено в действие только после сборки его частей и прикрепления к фундаменту или опорам зданий и сооружений, а также комплекты запасных частей такого оборудования. При этом в состав оборудования включается и контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе установленного оборудования, и другие материальные ценности, необходимые для строительно-монтажных работ.

5. Мягкий инвентарь (счет 105 05 000):

- белье (рубашки, сорочки, халаты);

- постельное белье и принадлежности (матрацы, подушки, одеяла, простыни, пододеяльники, наволочки, покрывала, мешки спальные);

- одежда и обмундирование, включая спецодежду (костюмы, пальто, плащи, полушубки, платья, кофты, юбки, куртки, брюки);

- обувь, включая специальную (ботинки, сапоги, сандалии, валенки);

- спортивная одежда и обувь (костюмы, ботинки);

- прочий мягкий инвентарь.

6. Прочие материальные запасы (счет 105 06 000):

- спецоборудование для научно-исследовательских и опытно-конструкторских работ, приобретенное по договорам с заказчиками для обеспечения выполнения условий договоров до передачи его в научное подразделение;

- молодняк всех видов животных и животные на откорме, птицы, кролики, пушные звери, семьи пчел независимо от их стоимости;

- приплод молодняка при наличии в учреждениях рабочего скота;

- реактивы и химикаты, стекло и химпосуда, металлы, электроматериалы, радиоматериалы и радиодетали, фотопринадлежности, подопытные животные и прочие материалы для учебных целей и научно-исследовательских работ, драгоценные и другие металлы для протезирования, а также инвалидная техника и средства передвижения для инвалидов;

- хозяйственные материалы (электрические лампочки, мыло, щетки), используемые для текущих нужд учреждений, канцелярские принадлежности (бумага, карандаши, ручки, стержни);

- возвратная или обменная тара (бочки, бидоны, ящики, банки стеклянные, бутылки) как свободная (порожняя), так и находящаяся с материальными ценностями;

- корма и фураж (сено, овес и другие виды кормов и фуража для животных), семена, удобрения;

- книжная, иная печатная продукция, в том числе печатная сувенирная продукция, предназначенная для продажи, кроме библиотечного фонда и бланочной продукции;

- запасные части, предназначенные для ремонта и замены изношенных частей в машинах и оборудовании, транспортных средствах, объектах производственного и хозяйственного инвентаря;

- материалы специального назначения;

- иные материальные запасы.

7. Готовая продукция (счет 105 07 000): продукция, изготовленная в рамках приносящей доход деятельности.

Поступление материальных запасов

Документальное оформление поступления материальных запасов

При поступлении материальных запасов в учреждение производится проверка соответствия объема, ассортимента, цен, качества материалов указанным в сопроводительном документе. Получение материальных запасов оформляется распиской материально ответственного лица в сопроводительных документах поставщика (накладные, акты, счета-фактуры), которые поступают в бухгалтерию учреждения после отражения их в книге учета материальных ценностей. Учет в книге ведется по наименованиям, сортам и количеству материалов, мягкого инвентаря, посуды с использованием отдельных страниц по каждому наименованию объекта учета. Бухгалтерия систематически осуществляет контроль за поступлением и расходованием материальных ценностей, находящихся на складе (в местах хранения), а также производит сверку данных по учету материалов с записями в книге учета материальных ценностей. При незначительном ассортименте материальных ценностей учет можно вести в карточке учета материальных ценностей.

Если при приемке материалов обнаружены количественные и качественные расхождения, а также расхождения по ассортименту с данными сопроводительных документов поставщика, то приемка приостанавливается и продолжается уже в присутствии комиссии, назначенной руководителем учреждения. По выявленным расхождениям составляется Акт о приемке материалов N М-7 (ф. 0315004*(3) ), который является юридическим основанием для предъявления претензии поставщику, отправителю. Акт о приемке материалов оформляется в двух экземплярах с обязательным участием материально ответственного лица и представителя поставщика или представителя незаинтересованной организации. Указанный акт составляется также при приемке материалов, поступивших без документов.

Стоимость материальных запасов

Все виды материальных запасов принимаются к учету по фактической стоимости (п. 49 Инструкции N 25н). Материалы поступают в бюджетное учреждение:

а) в результате их приобретения за плату;

б) в результате их изготовления самим учреждением;

в) в порядке централизованного снабжения;

г) в порядке безвозмездного поступления от юридических или физических лиц.

При приобретении за плату в фактическую стоимость материальных запасов включаются:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям за информационные и консультационные, посреднические услуги, связанные с приобретением материальных ценностей;

- таможенные пошлины и иные платежи, связанные с приобретением материальных запасов;

- суммы, уплачиваемые за заготовку и доставку (транспортные услуги) материальных запасов до места их использования, включая страхование доставки;

- суммы, уплачиваемые за доведение материальных запасов до состояния, в котором они пригодны к использованию в запланированных целях (подработка, сортировка, фасовка и улучшение технических характеристик полученных запасов, не связанные с их использованием);

- иные платежи, непосредственно связанные с приобретением материальных запасов.

При изготовлении материальных запасов самим учреждением в фактическую стоимость материальных запасов включается:

- заработная плата работников, участвующих в изготовлении материальных запасов, и начисления на нее в соответствии с налоговым законодательством;

- стоимость материальных запасов, используемых при изготовлении материалов;

- стоимость услуг сторонних организаций;

- прочие расходы, связанные с изготовлением материалов.

Особенность операций по изготовлению материалов, в том числе и готовой продукции, связана с тем, что расходы должны производиться по различным статьям (подстатьям) КОСГУ (211 “Заработная плата“, 212 “Прочие выплаты“, 213 “Начисления на оплату труда“, 226 “Прочие услуги“ и другие), а отражать в конечном итоге указанные расходы нужно на счете 105 хx 340, 24-26-й разряды которого означают статью 340 “Увеличение стоимости материальных запасов“ КОСГУ.

При получении материальных запасов по договору дарения фактическая стоимость материальных запасов определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету, а также сумм, уплачиваемых учреждением за доставку материальных запасов и приведение их в состояние, пригодное для использования. При этом действует единый принцип определения текущей рыночной стоимости нефинансовых активов: это сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к бухгалтерскому учету (п. 52 Инструкции N 25н).

Полученные безвозмездно от учреждений, подведомственных разным главным распорядителям бюджетных средств одного уровня бюджета (а также от государственных и муниципальных организаций), между учреждениями разных уровней бюджетов, а также между учреждениями, подведомственными одному главному распорядителю (распорядителю), материальные запасы приходуются по фактической стоимости передающей стороны с учетом сумм, уплачиваемых учреждением за доставку (п. 52 Инструкции N 25н).

Бюджетный учет поступления материалов

Приобретение, безвозмездное получение материальных запасов по одному договору с поставщиком, распоряжению (извещению) отражаются непосредственно на счете 105 xх 340. С использованием счета 1 (2) 106 04 340 “Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)“ отражаются операции приобретения и безвозмездного получения материалов на основании затрат по нескольким договорам с поставщиками и распоряжениям (п. 73 Инструкции N 25н).

При приобретении материальных запасов за плату в их стоимость включается НДС, предъявленный поставщиками (подрядчиками). Исключение относится к случаям приобретения материалов в рамках внебюджетной деятельности, облагаемой НДС (п. 49 Инструкции N 25н).

В учреждение по договору поставки поступили канцелярские товары на сумму 88 000 руб. в том числе НДС - 13 423,72 руб. Стоимость их доставки составила 3 400 руб. в том числе НДС - 518,64 руб. Операции проведены за счет бюджетных средств.

В учете поступление материалов отражается проводками:

Медицинское учреждение за счет приносящей доход деятельности, облагаемой НДС, приобрело медикаменты на сумму 325 000 руб. в том числе НДС - 49 576,27 руб.

В учете учреждения операции отражаются следующим образом:

Заработная плата работников, участвующих в изготовлении продукции, составила 55 000 руб. ЕСН, начисленный на заработную плату указанных работников, равен 14 300 руб. сумма сборов по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний - 275 руб. На изготовление продукции израсходовано материальных запасов на сумму 28 000 руб. списаны основные средства стоимостью до 1 000 руб. на сумму 7 000 руб. Начислена амортизация на основные средства в размере 12 000 руб.

Изготовление продукции в учете учреждения отражается следующим образом:

Списание материальных запасов

Документальное оформление списания материальных запасов

Списание материальных запасов производится на основании таких первичных документов, как (п. 59 Инструкции N 25н):

- Меню-требование на выдачу продуктов питания (ф. 0504202);

- Ведомость на выдачу кормов и фуража (ф. 0504203);

- Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210);

- Путевой лист (ф. 0340002, 0345001, 0345002, 0345004, 0345005, 0345007) (применяется для списания в расход всех видов топлива);

- Акт о списании материальных запасов (ф. 0504230);

- Акт о списании мягкого и хозяйственного инвентаря (ф. 0504143). Применяется для списания мягкого инвентаря и посуды. При этом списание посуды производится на основании данных Книги регистрации боя посуды (ф. 0504044).

Отражение в учете операций по перемещению материальных запасов внутри учреждения, передаче их в эксплуатацию осуществляется в регистрах аналитического учета материальных запасов путем изменения материально ответственного лица на основании следующих документов (п. 58 Инструкции N 25н):

- Требования-накладной (ф. 0315006);

- Меню-требования на выдачу продуктов питания (ф. 0504202);

- Ведомости на выдачу кормов и фуража (ф. 0504203);

- Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210).

Бюджетный учет списания материальных запасов

Согласно п. 55 Инструкции N 25н списание материалов производится либо по фактической стоимости каждой единицы запаса либо по средней фактической стоимости.

Оценка материальных запасов по средней фактической стоимости осуществляется по каждой группе (виду) запасов путем деления общей фактической стоимости группы (вида) запасов на их количество, складывающихся, соответственно, из средней фактической стоимости и количества остатка на начало месяца, а также поступивших запасов в текущем месяце на дату списания (отпуска). При этом Инструкция N 25н не обязывает применять только один способ списания. Отсюда следует, что учреждение вправе выбрать наиболее приемлемый для той или иной группы материалов вариант списания и отразить его в учетной политике.

В соответствии с названной инструкцией списание израсходованных материальных запасов, в том числе пришедших в негодность предметов мягкого инвентаря и посуды, на основании оправдательных документов отражается проводкой (п. 59 Инструкции N 25н):

Дебет счетов 1 401 01 272 “Расходование материальных запасов“ (в рамках бюджетной деятельности), 2 106 04 340*(4) “Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)“ (в рамках приносящей доход деятельности)

Кредит счета 1 (2) 105 xx 440 (как уменьшение стоимости соответствующих материальных запасов)

Следует обратить внимание на списание мягкого инвентаря. Он списывается с учета не при выдаче в эксплуатацию, а когда приходит в негодность, то есть по истечении срока его использования (п. 59 Инструкции N 25н). Выдача мягкого инвентаря в эксплуатацию относится к внутреннему перемещению и отражается как смена материально ответственных лиц по дебету и кредиту счета 1 (2) 105 05 340 как увеличение стоимости соответствующих материальных запасов.

Налоговый учет списания материальных запасов

В налоговом учете списание материалов на расходы учреждения имеет свои особенности. Так, например, в отличие от бюджетного, в налоговом учете в соответствии с пп. 3 п. 1 ст. 254 НК РФ к материальным расходам, в частности, относятся затраты налогоплательщика на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты, предусмотренных законодательством Российской Федерации, и другого имущества, не являющихся амортизируемым имуществом. Таким образом, стоимость перечисленного имущества, в том числе мягкого инвентаря, включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию.

Кроме того, Налоговый кодекс предусматривает несколько методов оценки стоимости материальных запасов при их отпуске в производство (п. 8 ст. 254):

- по стоимости единицы запасов;

- по средней стоимости;

- по стоимости первых по времени приобретений (ФИФО);

- по стоимости последних по времени приобретений (ЛИФО).

Поскольку в этом случае налогоплательщику предоставлено право выбора, в учетной политике ему следует закрепить метод списания материальных запасов (кроме готовой продукции), который он применяет в бюджетном учете.

По правилам Налогового кодекса (ст. 318, 319) на конец отчетного периода необходимо проводить оценку остатков незавершенного производства и остатков готовой продукции и товаров отгруженных. В соответствии с указанными статьями затраты при производстве продукции подразделяются на прямые и косвенные. При этом налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг) (ст. 318 НК РФ). К прямым расходам, в частности, могут быть отнесены:

- материальные затраты, определяемые в соответствии с пп. 1, 4 п. 1 ст. 254 НК РФ;

- расходы на оплату труда работников, непосредственно участвующих в производстве продукции, а также суммы ЕСН и расходы на обязательное пенсионное страхование, направляемые на финансирование страховой и накопительной частей трудовой пенсии, начисленные на указанные суммы оплаты труда;

- амортизация, начисленная по основным средствам, используемым при производстве продукции.

К косвенным расходам относятся все иные расходы, за исключением внереализационных (ст. 265 НК РФ), произведенных в течение отчетного (налогового) периода. При этом они в полном объеме списываются на расходы текущего отчетного (налогового) периода. В аналогичном порядке в расходы текущего периода включаются внереализационные расходы с учетом особого порядка их признания, установленного ст. 272 НК РФ.

Прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены согласно ст. 319 НК РФ. В свою очередь, указанная статья содержит порядок оценки прямых расходов на остатки незавершенного производства (НЗП), остатки готовой продукции и остатки отгруженной, но не реализованной на конец текущего месяца продукции. То есть необходимо распределить прямые расходы на остатки НЗП, готовой и отгруженной продукции, а косвенные расходы списать единовременно.

Налогоплательщикам, оказывающим услуги, разрешается относить на уменьшение доходов сумму прямых расходов в полном объеме без распределения на остатки НЗП (абз. 3 п. 2 ст. 318 НК РФ).

В соответствии со ст. 319 НК РФ налогоплательщик самостоятельно определяет порядок распределения прямых расходов на НЗП и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги). Указанный порядок распределения прямых расходов (формирования стоимости НЗП) подлежит применению в течение не менее двух налоговых периодов. В случае если отнести прямые расходы к конкретному производственному процессу по изготовлению данного вида продукции (работ, услуг) невозможно, налогоплательщик определяет механизм распределения указанных расходов с применением экономически обоснованных показателей.

Таким образом, в учетной политике в отношении готовой продукции, произведенной в рамках предпринимательской деятельности, необходимо указать:

а) перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг);

б) порядок распределения прямых расходов на НЗП и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги);

в) механизм распределения прямых расходов по конкретному производственному процессу изготовления определенного вида продукции, если их нельзя определить прямым путем.

Кроме того, организации, оказывающие платные услуги, в учетной политике должны указать, воспользовались они правом относить сумму прямых расходов в полном объеме на уменьшение налогооблагаемых доходов или нет.

главный редактор журнала “Бюджетные организации:

бухгалтерский учет и налогообложение“

“Бюджетные организации: бухгалтерский учет и налогообложение“, N 12 декабрь 2008 г.

-------------------------------------------------------------------------

*(1) Приказ Минфина РФ от 09.06.2001 N 44н “Об утверждении Положения по бухгалтерскому учету “Учет материально-производственных запасов“ ПБУ 5/01“.

*(2) Приказ Минфина РФ от 10.02.2006 N 25н “Об утверждении Инструкции по бюджетному учету“.

*(3) Постановление Госкомстата РФ от 30.10.1997 N 71а “Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве“.

*(4) В данном случае счет 2 106 04 340 используется с целью формирования себестоимости продукции, работ, услуг, производимых в рамках приносящей доход деятельности. В целях ведения раздельного учета формирования себестоимости материальных запасов и себестоимости продукции, работ, услуг целесообразно открыть соответствующие субсчета к указанному счету.

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!