Рейтинг: 4.3/5.0 (1869 проголосовавших)

Рейтинг: 4.3/5.0 (1869 проголосовавших)Категория: Бланки/Образцы

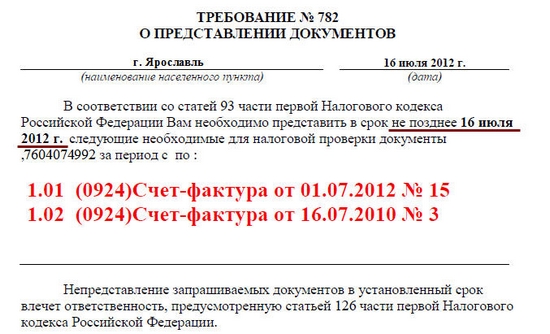

В соответствии со статьей 23 п. 5.1 НК РФ в редакции статьи 10 134-ФЗ от 28.06.2013. налогоплательщики, которые обязаны представлять налоговые декларации в электронном виде, должны обеспечить возможность получения требований в электронном виде, а также обязаны передать налоговому органу квитанцию о приеме требования в электронной форме в течение шести дней со дня его отправки налоговым органом. В соответствии с пунктом 5 ст.93.1 НК РФ. лицо, получившее требование о представлении документов (информации), исполняет его в течение пяти дней со дня получения. Так как в нормативных документах не зафиксировано, что считать моментом получения требования, рекомендуем ориентироваться на дату отправки квитанции, т.к. данный документ является фактом получения требования (но при условии, что квитанция отправлена в установленные сроки).

Требование о представлении пояснений к НДСТребование о представлении пояснений к НДС говорит о том, что при сверке между контрагентами по счетам-фактурам в базе ИФНС были обнаружены несоответствия. В ФНС различают несколько видов несоответствий при сверке счет-фактур:

Для ответа на поступившее требование следует:

1. В Контур.Экстерне перейти в меню «Новое» > «Требования» > «Все требования».

2. В открывшемся списке выбрать нужное требование.

3. Откроется страница с документооборотом, в которой следует нажать на кнопку «Заполнить ответ на требование» .

Чтобы загрузить готовый ответ на требование о представлении пояснений, или отправить в инспекцию документы для разъяснения ответа, следует воспользоваться кнопкой «Загрузить и отправить документы».

4. Отобразится форма ответа на требование. Разделы формы заполнятся автоматически данными из поступившего требования.

Форма ответа на требование состоит из 7 разделов (по количеству приложений к НДС). Данные в разделах могут отсутствовать, в зависимости от того, есть по ним информация в требовании или нет. На рисунке ниже показан раздел, который содержит данные.

5. Следует сравнить данные по счетам-фактурам, которые попали в ответ на требование, с соответствующими счетами-фактурами в отправленной декларации НДС и приложенных к ней книгах и журналах.

Если в строке со счетом-фактурой все реквизиты заполнены согласно первичному документу и сумма НДС рассчитана верноЕсли в строке со счетом-фактурой все реквизиты заполнены согласно первичному документу и сумма НДС рассчитана верно. то строку с такой счет-фактурой в ответе на требование следует оставить без изменений. Тем самым будет подтверждена правильность сведений в книге.

Если счет-фактура была отправлена ошибочно, то необходимо удалить строку с этой счет-фактурой. Для этого следует отметить строку галкой (см. рис. ниже). В ответе на требование в ИФНС уйдет информация о том, что счет-фактура была отправлена ошибочно. В этом случае дополнительно требуется отправить корректировочную декларацию НДС.

Если обнаружена ошибка в заполнении реквизитов счета-фактуры, при этом первичный документ сформирован верно и не требуется выставлять корректировочного счета-фактуры, исправления можно внести непосредственно в ответе на требование в соответствующих графах. Отправлять корректировку отчета НДС в данном случае не нужно.

Если ошибка допущена в сумме НДС, то данная строка помечается на удаление и требуется предоставить корректировочный отчет НДС с верными данными. В ответе на требование нет возможности и справить данные в графе 19 (Сумма НДС), так как по формату ответа на требование это поле является нередактируемым, и любые изменения суммы НДС в счет-фактуре вносятся только посредством заполнения корректирующего отчета НДС (независимо от того, меняется итоговая сумма НДС в книге и в отчете или нет).

Если в требовании все строки необходимо удалить. то нет необходимости отправлять ответ на требование. Все изменения по счетам-фактурам будут внесены в базу ИФНС после предоставления корректировочного отчета по НДС.

6. После внесения изменений необходимо перейти на контроль и отправку, будет осуществлена проверка формы, после чего требуется нажать «Отправить отчет», затем «Подписать и отправить».

Если вслед за ответом на требованием необходимо отправить какие-либо подтверждающие первичные документы, то можно воспользоваться следующими рекомендациями.

Была ли полезна информация?

Итак Вы решили исследовать Как ответить на прокурорское представление. Сегодня возможно разыскать довольно большое количество бланков. Как отличить квалифицированный и тот который пригодится непосредственно. Аналитики советуют простые правила. Найдите составителя примера. Квалификация журналиста, который изготовил образец выявит ценность шаблона. Важным будет информация когда он был написан. Давно опубликованные образцы мало полезны. Принципиальным выясняется вопрос в каком государстве возможно было применять. Не все, что расположено в интернете подойдет везде. Для правильности возьмите еще парочку рекомендованых.

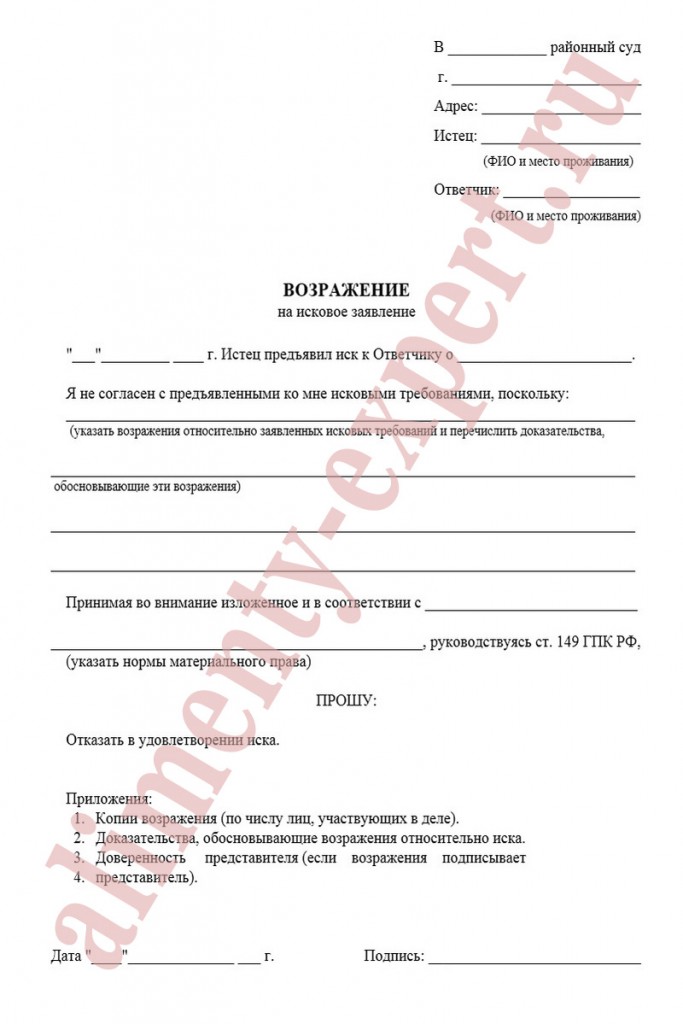

Представление – это одна из мер прокурорского реагирования в виде акта прокурорского надзора с требованием устранить нарушение закона, т.е. причины или условия ему способствующие. Согласно закону прокурорские представления подлежат немедленному рассмотрению, а также безотлагательному принятию соответствующих мер. При этом результаты принятых мер должны быть доведены прокурору в течение месяца в письменном виде. Как же дать ответ на представление об устранении нарушений законодательства? Нужно ли вообще реагировать на прокурорские представления?

Ответ в прокуратуру на представление об устранении нарушенийПолучив от прокурора представление об устранении нарушений, следует дать письменный ответ с указанием причин, повлекших нарушения, либо сообщить о том, что вы не нарушили закон, а значит, не можете быть привлечены к ответственности. Но есть еще один вариант – не отвечать на представление. В этом случае через месяц прокурор вызовет вас к себе на беседу, где придется изложить своё мнение относительно сути нарушений и самих фактов нарушения законодательства. Вместе с тем, такой вызов может прийти сразу в суд: там придется выступать ответчиком перед истцом – прокурором, т.е. проходить официальную процедуру судебного разбирательства по предъявленному иску.

Как грамотно ответить на представление прокуратурыСоставляя письменный ответ на прокурорское представление, необходимо опираться на положения ФЗ «О Прокуратуре РФ». Прежде всего, изучите полученный документ: в нем должны содержаться конкретные претензии, а также присутствовать подпись – самого прокурора либо его помощника.

Свой ответ следует давать конкретно по предъявляемым претензиям. Образец ответа представления прокуратуры об устранении нарушений, который можно скачать на нашем сайте, чаще всего оформляется следующим образом: В своём ответе можно указать то, что требования рассмотрены, нарушения устранены, а виновные лица привлечены к дисциплинарной ответственности. Дополнительно к ответу на прокурорское представление можно приложить документы, которые будут свидетельствовать о результатах принятых мер.

Как ответить на прокурорское представлениеПредставление – это одна из мер прокурорского реагирования в виде акта прокурорского надзора с требованием устранить нарушение закона, т.е. причины или условия ему способствующие. Согласно закону прокурорские представления подлежат немедленному рассмотрению, а также безотлагательному принятию соответствующих мер. При этом результаты принятых мер должны быть доведены прокурору в течение месяца в письменном виде. Как же дать ответ на представление об устранении нарушений законодательства? Нужно ли вообще реагировать на прокурорские представления?

Ответ в прокуратуру на представление об устранении нарушенийПолучив от прокурора представление об устранении нарушений, следует дать письменный ответ с указанием причин, повлекших нарушения, либо сообщить о том, что вы не нарушили закон, а значит, не можете быть привлечены к ответственности. Но есть еще один вариант – не отвечать на представление. В этом случае через месяц прокурор вызовет вас к себе на беседу, где придется изложить своё мнение относительно сути нарушений и самих фактов нарушения законодательства. Вместе с тем, такой вызов может прийти сразу в суд: там придется выступать ответчиком перед истцом – прокурором, т.е. проходить официальную процедуру судебного разбирательства по предъявленному иску.

Как грамотно ответить на представление прокуратурыСоставляя письменный ответ на прокурорское представление, необходимо опираться на положения ФЗ «О Прокуратуре РФ». Прежде всего, изучите полученный документ: в нем должны содержаться конкретные претензии, а также присутствовать подпись – самого прокурора либо его помощника. Свой ответ следует давать конкретно по предъявляемым претензиям. Образец ответа представления прокуратуры об устранении нарушений, который можно скачать на нашем сайте, чаще всего оформляется следующим образом:

В своём ответе можно указать то, что требования рассмотрены, нарушения устранены, а виновные лица привлечены к дисциплинарной ответственности. Дополнительно к ответу на прокурорское представление можно приложить документы, которые будут свидетельствовать о результатах принятых мер.

ПРЕДСТАВЛЕНИЕ ПРОКУРОРАПРЕДСТАВЛЕНИЕ ПРОКУРОРА ПРЕДСТАВЛЕНИЕ ПРОКУРОРА - акт прокурорского надзора, призванный устранить нарушения закона; вносится прокурором (его заместителем) в орган или должностному лицу, которые полномочны устранить допущенные нарушения. В месячный срок должны быть приняты конкретные меры, выявлены причины и условия, способствующие нарушениям закона; о результатах прокурор извещается в письменной форме.

См. также в других словарях:Представление прокурора — Представление об устранении нарушений закона вносится прокурором или его заместителем в орган или должностному лицу, которые полномочны устранить допущенные нарушения, и подлежит безотлагательному рассмотрению. В течение месяца со дня внесения … Административное право. Словарь-справочник

представление прокурора — акт прокурорского надзора, призванный устранить нарушения закона; вносится прокурором (его заместителем) в орган или должностному лицу, которые полномочны устранить допущенные нарушения. В месячный срок должны быть приняты конкретные меры,… … Большой юридический словарь

Представление прокурора — 27) представление акт реагирования прокурора на судебное решение, вносимый в порядке, установленном настоящим Кодексом;. Источник: Уголовно процессуальный кодекс Российской Федерации от 18.12.2001 N 174 ФЗ (ред. от 01.12.2012) … Официальная терминология

ПРЕДСТАВЛЕНИЕ ПРОКУРОРА — акт прокурорского надзора. В соответствии с ФЗ РФ О Прокуратуре Российской Федерации представление об устранении нарушений закона вносится прокурорам или его заместителем в орган или должностному лицу, которые полномочны устранить допущенные… … Энциклопедический словарь экономики и права

ПРЕДСТАВЛЕНИЕ ПРОКУРОРА — одна из разновидностей актов прокурорского реагирования на выявленное нарушение закона. Вносится в виде специально оформленного документа прокурором или его заместителем в орган или должностному лицу, которое полномочно устранить допущенное… … Энциклопедический словарь конституционного права

Представление — (философия) Представление (психология) Представление (базы данных) Представление (квантовая механика) способ описания квантовомеханической системы Представление (искусство) (см. также шоу) Представление (прокурора) В математике… … Википедия

представление — сущ. с. употр. часто Морфология: (нет) чего? представления, чему? представлению, (вижу) что? представление, чем? представлением, о чём? о представлении; мн. что? представления, (нет) чего? представлений, чему? представлениям, (вижу) что?… … Толковый словарь Дмитриева

ПРОКУРОРА ПРЕДСТАВЛЕНИЕ — (см. ПРЕДСТАВЛЕНИЕ ПРОКУРОРА) … Энциклопедический словарь экономики и права

ПРЕДСТАВЛЕНИЕ ОРГАНА ДОЗНАНИЯ, СЛЕДОВАТЕЛЯ, ПРОКУРОРА — в уголовном процессе РФ документ, который орган дознания, следователь, прокурор, установив причины и условия, способствовавшие совершению преступления, составляют и вносят в соответствующий государственный орган, общественную организацию или… … Юридический словарь

ПРЕДСТАВЛЕНИЕ — ПРЕДСТАВЛЕНИЕ, я, ср. 1. см. представить, ся. 2. Письменное заявление о чём н. (офиц.). П. прокурора (акт прокурорского надзора). 3. Театральное или цирковое зрелище, спектакль. Первое п. новой пьесы. Самодеятельное п. 4. Воспроизведение в… … Толковый словарь Ожегова

Обжаловать представление прокурора в суд или дать ответ на него?Содержание представления прокурора

Граждане, или юридические лица нередко жалуются прокурору на нарушение законодательства.

Одним из актов прокурорского реагирования на нарушения законодательства является представление прокурора, которое готовится по результатам рассмотрения собранных материалов прокурорской проверки.

Пунктом 1 ст. 24 Федерального закона "О прокуратуре Российской Федерации" установлено, что представление об устранении нарушений закона вносится прокурором или его заместителем в орган или должностному лицу, которые полномочны устранить допущенные нарушения, и подлежит безотлагательному рассмотрению. В течение месяца со дня внесения представления должны быть приняты конкретные меры по устранению допущенных нарушений закона, их причин и условий, им способствующих; о результатах принятых мер должно быть сообщено прокурору в письменной форме.

Представление прокурора обычно содержит примерно такое требование:

". безотлагательно рассмотреть с участием прокурора представление и принять меры к устранению допущенных нарушений закона, причин и условий им способствующих; привлечь к дисциплинарной ответственности долностное лицо ФИО ";

или ". незамедлительно рассмотреть настоящее представление с участием представителя прокуратуры; принять меры по устранению и недопущению впредь выявленных нарушений закона, причин и условий им способствующих; привлечь к дисциплинарной ответственности лиц, допустивших выявленные нарушения; о результатах рассмотрения представления с приложением документов сообщить в прокуратуру в установленный законом срок ".

Более конкретную формулировку требований прокурорского представления на практике встретить сложно.

Стоит отметить, что в большинстве случаев "нарушитель закона" получив представление прокурора с подобной формулировкой прекрасно понимает какие именно меры для устранения допущенных нарушений закона ему необходимо предпринять.

Однако встречаются представления прокурора, требования которых ("устранить нарушения") не представляется возможным исполнить, потому как не только само требование сформулировано без конкретизации мер, которые могут быть приняты, но и "описательная" часть представления фактически не называет ни вменяемого нарушения, ни ссылки на нарушенную норму закона.

Какие предъявляются требования к прокурорскому представлению?

В законе "О прокуратуре РФ" четких требований к содержанию представления прокурора не содержится.

Это, однако, не означает, что допускается вносить представление не мотивированное, не содержащее ссылок на конкретные нормы закона или подзаконного акта, нарушения которых прокурор усмотрел в действиях лица, которому представление адресовано.

В представлении прокурора должны быть отражены:

орган, должностное лицо, которому оно вносится;

источники информации об имевших место нарушениях закона;

характеристика нарушений закона, анализ их причин и способствовавших им условий;

требования прокурора об устранении нарушений закона и породивших их обстоятельств;

указания, касающиеся порядка и сроков рассмотрения представлений.

Рекомендации прокурора по устранению нарушений закона должны иметь правовую направленность и не нести на себе печать вторжения в ту сферу деятельности, которую принято обозначать как оперативно-хозяйственную.

Что именно следовало предпринять ТСЖ для устранения якобы имевших место быть нарушений ЖК РФ из представления не следовало. Более того, представление прокурора, формально содержащее ссылки на нормы Жилищного кодекса РФ. фактически не содержало ссылки на нормы закона, которые были нарушены должностными лицами ТСЖ. Кроме того, требования прокурорского представления фактически были направлены на обязание ТСЖ предпринять меры по оформлению договорных отношений с третьими лицами, размещающими рекламу на жилом доме, либо на принятие мер по обращению в суд с иском о демонтаже рекламных конструкций, что можно квалифицировать как вторжение в хозяйственную деятельность ТСЖ.

Ответ на представление прокурора

В таких случаях у лица, которому вносится представление, имеется два варианта: исполнить требование прокурора или обжаловать представление в суд. Закон "О прокуратуре РФ" не предусматривает возможности вступать в полемику с прокурором на предмет обоснованности его требований, вместе с тем, в случае, когда представление не отличается достаточной ясностью изложенного и не совсем понятно, что хочет от вас прокурор, полагаем возможным написать ответ прокурору.

В вышеприведенном нами случае, был дан следующий ответ прокурору на представление об устранении нарушений жилищного законодательства. ". для целей создания возможности исполнения представления заместителя прокурора округа. об устранении нарушений жилищного законодательства от. года просим конкретизировать (уточнить) требования к должностным лицам ТСЖ ". ": указать какие действия (бездействие) должностных лиц ТСЖ ". " нарушают жилищное законодательство; какие императивные нормы закона нарушены действиями (бездействием) должностных лиц ТСЖ ". ".

Прокурор, ознакомившись с данным ответом, в устной форме указал на то, что, в порядке исполнения указанного представления об устранении нарушений жилищного законодательства, достаточным будет являться ответ ТСЖ, в котором указано, что "меры по устранению нарушений закона приняты", на чем данный инцидент и был исчерпан, в суд никому обращаться не пришлось.

Признание судом незаконным представления прокурора

Представление прокурора может быть обжаловано в суд.

Напомним, что в законе установлена ответственность за неисполнение требований прокурора.

В соответствии со статьей 17.7. КоАП РФ. умышленное невыполнение требований прокурора, вытекающих из его полномочий, установленных федеральным законом. - влечет наложение административного штрафа на граждан в размере от одной тысячи до одной тысячи пятисот рублей; на должностных лиц - от двух тысяч до трех тысяч рублей.

Таким образом, если проигнорировать прокурорское представление - оставить его без ответа, действий по устранению нарушений закона не предпринять, прокурор вынесет постановление о возбуждении производства об административном правонарушении, предусмотренном статьей 17.7. КоАП РФ, после дело будет передано на рассмотрение мировому судье.

Следует иметь ввиду, что "прокурору не предоставлено право принудительного взыскания штрафа, поскольку дела данной категории рассматриваются мировыми судьями (часть 1 и абзац четвертый части 3 статьи 23.1 Кодекса ). При рассмотрении в судебном порядке дела об указанном административном правонарушении либо дела об оспаривании представления прокурора прокурор должен доказать факт нарушения закона органом или должностным лицом, которому внесено представление, и правомерность своих требований" (Определение Конституционного Суда РФ от 24.02.2005 N 84-О).

Таким образом, оценка законности требований, содержащихся в представлении прокурора может быть дана судом либо в рамках дела по заявлению об обжаловании представления (признании его незаконным), либо мировым судьей в рамках административного производства по статье 17.7. КоАП РФ. Обратим внимание, что и в том и в другом случае бремя доказывания факта нарушений закона и правомерности требований представления должен доказывать в суде прокурор.

Александр Отрохов, Правовой центр "Логос" (г. Омск), 13.03.2013г.

Facebook Twitter Мой мир Вконтакте Одноклассники Google+ LiveJournal Следующие статьи:

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 2 июля 2012 г.

А.В. Овсянникова, эксперт по налогообложению

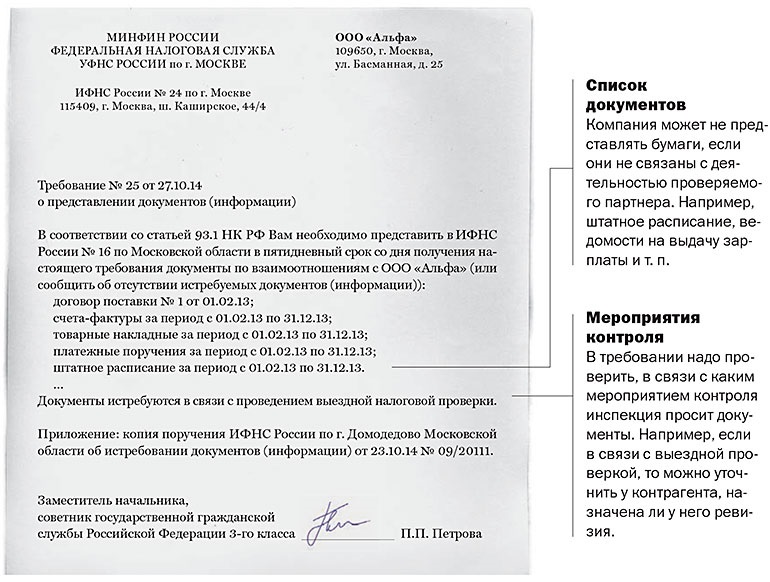

Маленькие секреты встречных проверок Как проверить полученное требование о представлении документовНаверное, каждый бухгалтер хотя бы раз получал от налоговиков требование о представлении документов (информации) в рамках встречной проверк и ст. 93.1 НК РФ. Безусловно, подготовка документов отвлекает от текущей работы, поэтому есть соблазн на него не отвечать. А бывает, что запрашиваемые документы содержат информацию, которую вам не хотелось бы раскрывать инспекторам.

ВниманиеЕсли налоговики решат, что вы необоснованно не представили документы (информацию) по требованию, вас оштрафуют на 5000 руб. п. 1 ст. 129.1 НК РФ Если же вы в течение года еще раз откажетесь исполнять требование, то штраф увеличится до 20 000 руб. п. 2 ст. 129.1 НК РФ

Давать или не давать документы? Если вы не боитесь штрафа за непредставление документов (информации ) ст. 129.1 НК РФ и готовы отстаивать свою позицию, при необходимости, даже в суде, наша статья для вас.

Мы расскажем о том, на что стоит обратить внимание в полученном требовании, чтобы либо отсрочить момент представления документов, либо вообще их не представлять.

Вспомним главноеТребование выставляет ваша ИФНС на основании поручения инспекции контрагент а п. 3 ст. 93.1 НК РФ. При этом к требованию инспекторы должны приложить копию поручени я п. 4 ст. 93.1 НК РФ. Правда, иногда налоговики забывают это делать. И в подобной ситуации один из судов посчитал, что такое нарушение процедуры истребования документов не ущемляет прав организаци и Решение АС Свердловской области от 26.03.2008 № А60-1140/2008-С10. а соответственно, нет оснований для непредставления документов.

Подробнее о сроках представления документов по требованию написано: 2012, № 8, с. 70

Подробнее о сроках представления документов по требованию написано: 2012, № 8, с. 70

В рамках встречной проверки у вас могут попросить представить как документы, так и информаци ю пп. 1, 2 ст. 93.1 НК РФ.

При этом, если ранее вы представляли какие-либо документы, повторно представлять их не нужн о п. 5 ст. 93. п. 5 ст. 93.1 НК РФ. И хотя в НК РФ речь идет о документах, представленных ранее в ходе ваших выездных или камеральных проверок, налоговики стараются не запрашивать у вас даже то, что вы представляли уже в рамках встречных проверок. Ведь согласно их внутренним регламентам представленные вами документы сканируются и заносятся в единую базу (по всем ИФНС). И когда у инспекторов возникает необходимость в этих документах, они просто запрашивают в системе хранения их скан-образы.

ОБСУЖДАЕМ С РУКОВОДИТЕЛЕМНепредставление документов (информации) налоговикам при «встречке» может испортить взаимоотношения с контрагентом. Ведь отказ представлять документы, как правило, влечет негативные для него последствия: ему откажут в вычетах НДС и снимут «прибыльные» расходы.

Если налоговики не проводят камеральную или выездную проверку вашего контрагента, но им нужны данные о ваших взаимоотношениях (обычно это связано с предпроверочной работой в отношении этого контрагента), то инспекторы могут истребовать информацию по интересующей их сделк е п. 2 ст. 93.1 НК РФ. И так как в НК РФ нет разъяснений, что же подразумевается под информацией, вы имеете право сами решить, в каком виде вам ее удобнее представить, например:

Кстати, получив требование о представлении информации, можете «обрадовать» контрагента: скорее всего, его ждет выездная проверка.

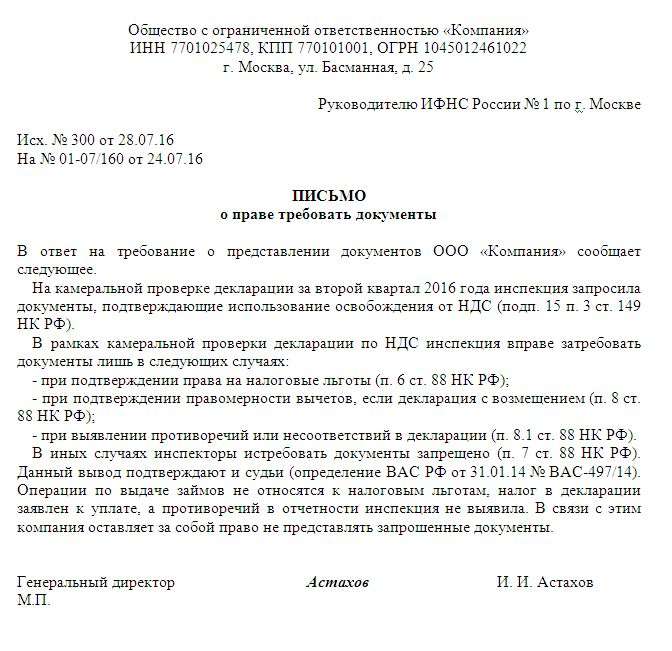

Когда есть повод не представлять документы (информацию) СИТУАЦИЯ 1. Требование о представлении документов направлено в обход вашей инспекцииВ последнее время это редко, но случается. Налоговики, проводящие проверку или иные мероприятия в отношении вашего контрагента, пытаются ускорить процесс получения необходимой им информации. Поэтому направляют требование сразу вам. Вы можете не исполнять его. И оштрафовать вас за это налоговики не смогут. Ведь вы не обязаны представлять документы «чужим» инспектора м пп. 3, 4 ст. 93.1 НК РФ. Отказ можно оформить так.

ООО «Космос»г. Уфа, пер. Российский, д. 66б

ИНН 0276603129/ КПП 027601001

Инспекции ФНС России

по г. Электросталь

144000, г. Электросталь,

Больничный проезд, д. 3

В ответ на ваше требование от 22.05.2012 № 15/1058 в связи с проведением выездной налоговой проверки ООО «Круг» (ИНН 5053513901/ КПП 505301001) сообщаем о невозможности исполнить его, так как был нарушен порядок истребования документов, установленный п. 3 и п. 4 ст. 93.1 НК РФ.

СИТУАЦИЯ 2. В качестве основания, по которому у вас требуют документы, указано проведение ВНП в отношении вашего контрагентаНе пожалейте времени и уточните у контрагента, действительно ли у него проходит проверка. Если он не подтвердит эту информацию, можете отказать налоговикам. А если вас оштрафуют за непредставление документов, обращайтесь в суд. Так, например, один из судов признал штраф неправомерны м Постановление ФАС ПО от 06.09.2011 № А72-8582/2010. в частности, потому, что налоговики запросили документы в связи с ВНП, хотя сама проверка началась только через 7 месяцев.

Но мы советуем быть особо осторожными. Ведь на момент поступления к вам требования контрагент может еще не знать, что у него назначена проверка. А может и целенаправленно ввести вас в заблуждение, например, если в своем учете он отразил ваши с ним взаимоотношения не совсем достоверно. Если же вы стопроцентно уверены, что ВНП у контрагента не проводится, ваш отказ налоговикам может выглядеть так.

В ответ на ваше требование о представлении документов от 07.06.2012 № 09/9431 в связи с проведением выездной налоговой проверки ООО «Круг» (ИНН 5053513901/ КПП 505301001) сообщаем о невозможности исполнить его, так как в ходе телефонного разговора с генеральным директором ООО «Круг» Песковым Ю.А. выяснилось, что решение о проведении выездной проверки должностным лицам данной организации не вручалось и ВНП в отношении ООО «Круг» в настоящее время не проводится, а следовательно, вышеуказанное требование не соответствует положениям п. 1 ст. 93.1 НК РФ.

СИТУАЦИЯ 3. Вас просят представить информацию по сделке, которую нельзя идентифицировать на основании требованияЗапрашивая у вас информацию о взаимоотношениях с контрагентом без назначения у него проверки, налоговики должны указать, какая конкретно сделка их интересуе т пп. 2, 3 ст. 93.1 НК РФ. Но на практике часто бывает, что они это не отражают, а просто указывают период, за который хотят получить информацию. Тогда можете написать налоговикам подобное письмо.

В ответ на ваше требование о представлении информации от 07.06.2012 № 09/9431 в связи с проведением мероприятий налогового контроля в отношении ООО «Круг» (ИНН 5053513901/ КПП 505301001) сообщаем о невозможности исполнить его, так как запрашивается информация по взаимоотношениям за период с 2009 г. по 2011 г. и определить, по какой конкретно сделке необходимо представить сведения, невозможно.

СИТУАЦИЯ 4. Проводится камеральная проверка деклараций вашего контрагента, а у вас запросили документы за период, превышающий налоговый (отчетный) период по декларацииНапример, налоговики проверяют в рамках камеральной проверки декларацию по НДС вашего контрагента за I квартал 2012 г. Однако в ходе встречной проверки просят вас представить счета-фактуры, выставленные в период с 2010 г. по I квартал 2012 г. ведь, по мнению Минфина, в законодательстве отсутствует ограничение по периоду, за который могут быть запрошены документ ы Письмо Минфина от 23.11.2009 № 03-02-07/1-519. Если ваши операции с проверяемым контрагентом «чистые», отдайте налоговикам документы за тот период, за который они просят. Если же все документы представлять не хочется, уточните у вашего контрагента, какие из выставленных ему счетов-фактур относятся к периоду, проверяемому камерально, и представьте именно и х Постановление ФАС ЦО от 09.08.2010 № А68-13557/09. Представляя документы частично, вы можете дополнить свое сопроводительное письмо следующей записью.

Запрашиваемые в связи с проведением камеральной проверки декларации по НДС за I квартал 2012 г. ООО «Круг» (ИНН 5053513901/ КПП 505301001) счета-фактуры № 105 от 09.04.2010, № 229 от 30.08.2010 не могут быть представлены, так как по информации, полученной от главного бухгалтера ООО «Круг» Сосновой З.А. данные документы не относятся к проверяемому периоду.

СИТУАЦИЯ 5. Перечень документов в требовании не совпадает с перечнем в порученииПотратив время на сверку перечней в требовании и в поручении, вы обезопасите себя от представления лишних документов. Ведь встречная проверка проводится по инициативе инспекции вашего контрагент а п. 1 ст. 93.1 НК РФ. а значит, инспекторы именно той ИФНС и решают, какие документы им нужны.

Инспекторы из вашей налоговой могут схитрить, «подсунув» в требование те документы, которых не было в поручении на встречную проверку. Так что всегда сверяйте тексты этих двух документов

Однако вы можете обнаружить, что ваши инспекторы «подправили» перечень истребуемых документов:

Запрашиваемый в связи с проведением выездной налоговой проверки ООО «Круг» (ИНН 5053513901/ КПП 505301001) договор купли-продажи № 17-к от 27.11.2009 не может быть представлен, так как в поручении ИФНС России по г. Электростали от 01.06.2012 № 12-11/5022, на основании которого выставлено требование о представлении документов от 07.06.2012 № 09/9431, данный договор не указан.

Когда бухгалтеры ошибочно полагают, что требование можно не исполнятьИногда бухгалтеры считают, что имеют полное право не представлять документы по требованию. Но на самом деле они заблуждаются.

СИТУАЦИЯ 1. Запрашиваемый документ датируется периодом, превышающим 3 года, предшествующих проверкеНапример, при проведении в 2012 г. ВНП вашего контрагента за 2010— 2011 гг. налоговики просят вас представить конкретный договор, заключенный с ним в 2008 г. В этой ситуации вам придется дать налоговикам то, что они хотят, но только при условии, что данный договор действовал в течение проверяемого периода (то есть в 2010— 2011 гг. ) подп. 1 п. 1 ст. 31 НК РФ.

Но это касается только тех случаев, когда указаны реквизиты необходимых налоговикам документов. Если же в требовании указан просто период (например, 2008— 2011 гг.), вы можете не представлять документы за 2008 г. так как этот период выходит за рамки 3 лет, подлежащих проверке. Однако так поступать мы советуем только в тех случаях, когда контрагент подтвердит вам, что он не представлял уточненку за 2008 г. п. 4 ст. 89 НК РФ

СИТУАЦИЯ 2. Вы получили требование по «встречке» в тот момент, когда приостановлена ваша ВНПДокументы по встречной проверке в этом случае вам придется представить. Ведь в период приостановления налоговикам запрещается истребовать у вас документы исключительно в рамках вашей ВНП п. 9 ст. 89 НК РФ. А здесь получается, что инспекторы просят документы не для себя, а для своих коллег, проверяющих вашего контрагента. То есть в рамках этого требования проверяют не вас, а его. А соответственно, ограничение по истребованию документов на эту ситуацию не распространяется.

Способы отказать налоговикам в представлении документов есть, но их применение не всегда проходит безболезненно. Поэтому решите для себя, что вам удобнее: дать то, что просят инспекторы, или попробовать отстоять свою позицию. И напоследок хотим вам посоветовать: если требование составлено с нарушением, не игнорируйте его полностью, лучше письменно объясните налоговикам (со ссылкой на НК) причину своего отказа.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « Налоговый контроль / налоговые проверки »: 2016 г.

Обществом с ограниченной ответственностью, инн 4706034023, кпп 470601001, 4 марта 2013 года было получено требование о представлении документов. Еще один вид проверки, когда инспекторы могут запросить любые документы и информацию. Требуется только, чтоб они были заверены управляющим организации либо другим уполномоченным на основании доверенности лицом. П о представлении копий документов в связи с проведением камеральной налоговой проверки налоговой декларации по ндс за IV квартал 2012. К примеру, представить акты, при осуществлении проверки за IV квартал 2012 года инспекторы требуют, выставленные в течение 2012 года, сформулированное в общем виде, схожее требование, без указания определенных признаков запрашиваемых бумаг суды признают незаконным. Нк рф просим продлить срок представления документов до 30 ноября 2012 включительно. Представленной в инспекцию 20.01.2012. И здесь уже срок роли не играет. Дело в том, представляемые ранее, а означает, которые запрашивались в ходе встречной проверки, могут быть запрошены повторно для камеральной либо выездной проверки, полностью могут запрашивать повторно; документы, документы, что запрет возник лишь в 2011 году. В письме необходимо очень обозначить факты, и отдать ссылки на нормативные документы, с которыми вы не согласны. Это значит, что инспекторы вправе запросить документы хоть какого периода. Данное требование не соответствует нормам налогового кодекса рф и нарушает права и законные интересы общества. Инспекторы должны конкретизировать список нужных для проверки документов. Правил по оформлению документов перед их отправкой в ифнс кодекс не содержит. При проверке декларации расчета по налогу на прибыль организаций либо ндфл участника вкладывательного товарищества. Существует только условие - требовать документы, нужные для проверки. В согласовании со статьей 88 налогового кодекса рф камеральная налоговая проверка осуществляется по месту нахождения налогового органа на базе налоговой декларации и документов, имеющихся у налоговых органов, представленных налогоплательщиком, а также остальных документов. Ежели запрашиваемых документов у вас нет, о этом непременно необходимо сказать в инспекцию в течение срока представления документов. Опосля того, проводится камеральная проверка, в течение 3-х месяцев со дня, как вы сдали декларацию, последующего за деньком представления отчета. Истребовать могут документы, которые налогоплательщик должен был представить совместно с проверяемой декларацией. Он фиксируется в решении о проведении проверки. Ежели какое-либо из критерий инспекторы нарушают, но собственный отказ необходимо навести в письменной форме и обосновать, организация бизнесмен вправе не предоставлять документы. Это основание не прописано в налоговом кодексе, но на него указал президиум высшего арбитражного суда рф в постановлении от 15 марта 2012.

Образец ответа на уведомление в налоговуюОбразец ответа на уведомление в налоговую

Группа: Пользователь

Сообщений: 5

Регистрация: 01.07.2012

Пользователь №: 18633

Спасибо сказали: 0 раз(а)

образец ответа на уведомление в налоговую