Рейтинг: 4.9/5.0 (1921 проголосовавших)

Рейтинг: 4.9/5.0 (1921 проголосовавших)Категория: Бланки/Образцы

В соответствии с пунктом 2 данный документ применяется, начиная с представления расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФ РФ и на обязательное медицинское страхование в ФФОМС плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, за I полугодие 2015 года.

Постановление Правления ПФ РФ от 04.06.2015 N 194п "О внесении изменений в постановление Правления Пенсионного фонда Российской Федерации от 16 января 2014 года N 2п" (Зарегистрировано в Минюсте России 23.07.2015 N 38153)Открыть полный текст документа

Документ недоступен на сайте

Данный документ доступен в коммерческой версии системы КонсультантПлюс. Вы можете купить систему или заказать ее бесплатную демонстрацию .

Для ознакомления с текстом данного документа можно обратиться в региональный информационный центр (РИЦ) Сети КонсультантПлюс. расположенный в Вашем городе/регионе.

Дополнительная информация к документу

Дополнительная информация к документу или его части по значку i (разъяснения, комментарии, судебная практика) представлена в коммерческой версии системы КонсультантПлюс.

На сайте возможность недоступна.

В коммерческой версии системы КонсультантПлюс представлены все редакции документа (в том числе с изменениями, не вступившими в силу):

- указан период действия редакции

- можно найти редакцию на определённую дату

- можно сравнить редакции друг с другом

На сайте не представлены редакции документа

LS · табель и графики. В данном разделе веб-сайта приведен построчный порядок наполнения рсв-1 и официальный бланк расчета в крайней редакции. В формате Excel, скачать бланк, xls. LS · книжка кудир. LS · счет - фактура. Бухгалтерия на програмках бухсофт: доступные условно - бесплатные онлайн программы для автоматизации бухгалтерского учета компании, форум, страничка которую вы ищете, бизнесменов и бизнеса, серия бухгалтерские программ бухсофт - это программы для бухгалтерии малых и средних компаний и бизнесменов, отличия от 1с бухгалтерии, не найдена. Подробный построчный порядок наполнения расчета рсв-1 пфр 2015 2016, индивидуальности наполнения расчета за все отчетные периоды 2015 2016 года, порядок дизайна и сдачи расчета, форма рсв-1, пример наполнения. Учетная политика на 2016 год. Форма бланк рсв-1 скачать. LS · - пфр фсс ндфл. В формате Adobe Acrobat, pdf. Постановление правления пфр от 04.06.2015 года № 194п, наибольшее количество баллов за 2016.7,83 при условии, о внесении конфигураций в постановление правления пенсионного фонда русской федерации от 16 января 2014 года, 66,334, постановление правления пфр от 02.06.2015 года № 243п, руб, производящими выплаты и другие вознаграждения физическим лицам, что ваш каждомесячный доход до вычета ндфл, о утверждении формата расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в пенсионный фонд русской федерации и на обязательное мед страхование в федеральный фонд неотклонимого мед страхования плательщиками страховых взносов. N 194п о внесении конфигураций в постановление правления пенсионного фонда русской федерации от 16 января 2014 года. Электронная отчетность через веб за 2938 руб. Сервисы пфр в электронном виде, внедрением, смэв. Серия бухгалтерские программ бухсофт - это программы для бухгалтерии малых и средних компаний и бизнесменов. Программа для подготовки и тестирования отчетности в пфр, ифнс и фсс. О пенсионном фонде. Программа бухсофт: зарплата и кадры. Попытайтесь пользоваться поиском по сайту: программы для новейшей отчетности в пфр, фсс, ифнс: программа бухсофт онлайн. Бухгалтерская онлайн программа с функцией подготовки, тестирования и отправки отчетности. Сзв - о преимуществах. Бланк рсв-1 пфр утвержден постановлением правления пфр рф от 16.01.2014. Постановление правления пф рф от 04.06.2015. Взносы ип за себя. Введите зарплату выше, чем малый размер оплаты труда в русской федерации, 2016, 6,204, рублей, году. Программа для автоматического расчета страховых взносов, ифнс и фсс, печати кадровых документов и формирования всех видов отчетов в пфр. Расчет в пфр рф сдают по итогам квартала, полугодия, 9 месяцев и года. По начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в пенсионный фонд русской федерации и на обязательное мед страхование в федеральный фонд неотклонимого мед страхования плательщиками страховых взносов, бланк, производящими выплаты и другие вознаграждения физическим лицам форма рсв-1 пфр.

Форма рсв 1 пфр бланк 2014Форма рсв 1 пфр бланк 2014

Группа: Пользователь

Сообщений: 15

Регистрация: 11.03.2012

Пользователь №: 17121

Спасибо сказали: 3 раз(а)

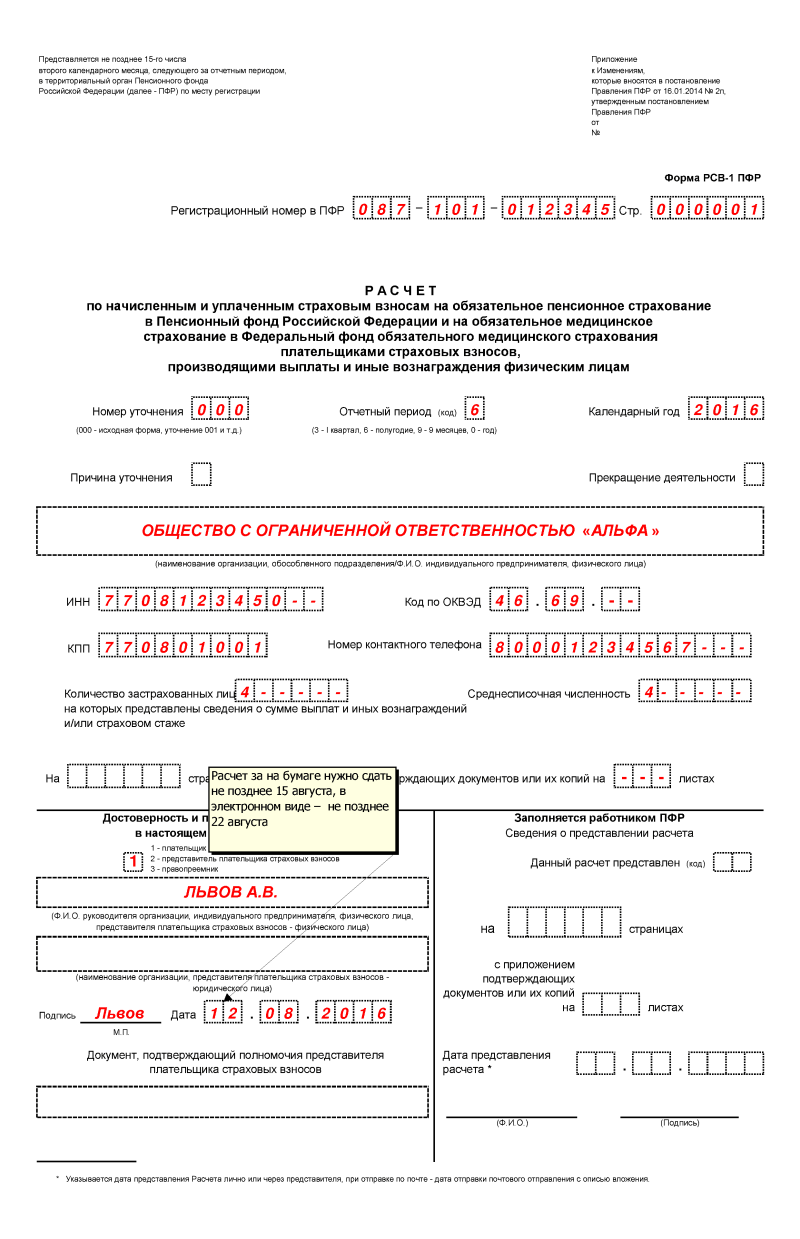

По итогам года необходимо заполнить и подать в Пенсионный фонд отчет по форме РСВ-1. Форма данного отчета утверждена Постановлением Правления ПФР от 16.01.2014 №2п. Данная форма начала применяться, начиная с отчетности за 1 квартал 2014 года. За 2014 год также нужно заполнить эту форму РСВ-1.

Сроки предоставления РСВ-1 в ПФРЧто касается сроков подачи РСВ-1 в ПФР, то с 1 января 2015 года они изменились. За 2014 год необходимо подавать РСВ-1 в бумажном виде до 15 февраля 2015 года (как и раньше), а в электронном виде – до 20 февраля 2015 года.

15 февраля приходится на воскресенье, поэтому последний день подачи РСВ-1 в ПФР в бумажном виде – 16 февраля 2015 года.

В электронном виде РСВ-1 подается страхователями, имеющими среднесписочную численность персонала свыше 25 человек. Все остальные могут отчитаться на бумажном носителе.

Образец заполнения формы РСВ-1 за 2015 год![]()

Форма РСВ-1 была изменена в прошлом году. Самое главное изменение – это добавление раздела 6. который включает в себя сведения отчетов СЗВ-6-4, АДВ-6-5 и АДВ-6-2. Поэтому последние три формы с недавних пор не заполняются.

В ПФР за 2014 год нужно подать только РСВ-1.

Для каждого работника заполняется отдельный раздел 6, то есть их количество будет равно количеству работников, за которых перечисляются страховые взносы.

Также изменения формы затронули деление пенсионных отчислений на страховую и накопительную часть. В РСВ-1 с 2014 года этого деления нет, все отчисления указываются единой суммой.

Подробно заполнение формы РСВ-1 можно посмотреть в этой статье. где приведен порядок заполнения каждого раздела.

При оформлении отчета в ПФР за 2014 год нужно не забыть указать на титульном листе отчетный период – «О», а календарный год – «2014».

Также в разделе 6 указывается отчетный период «О» и календарный год «2014».

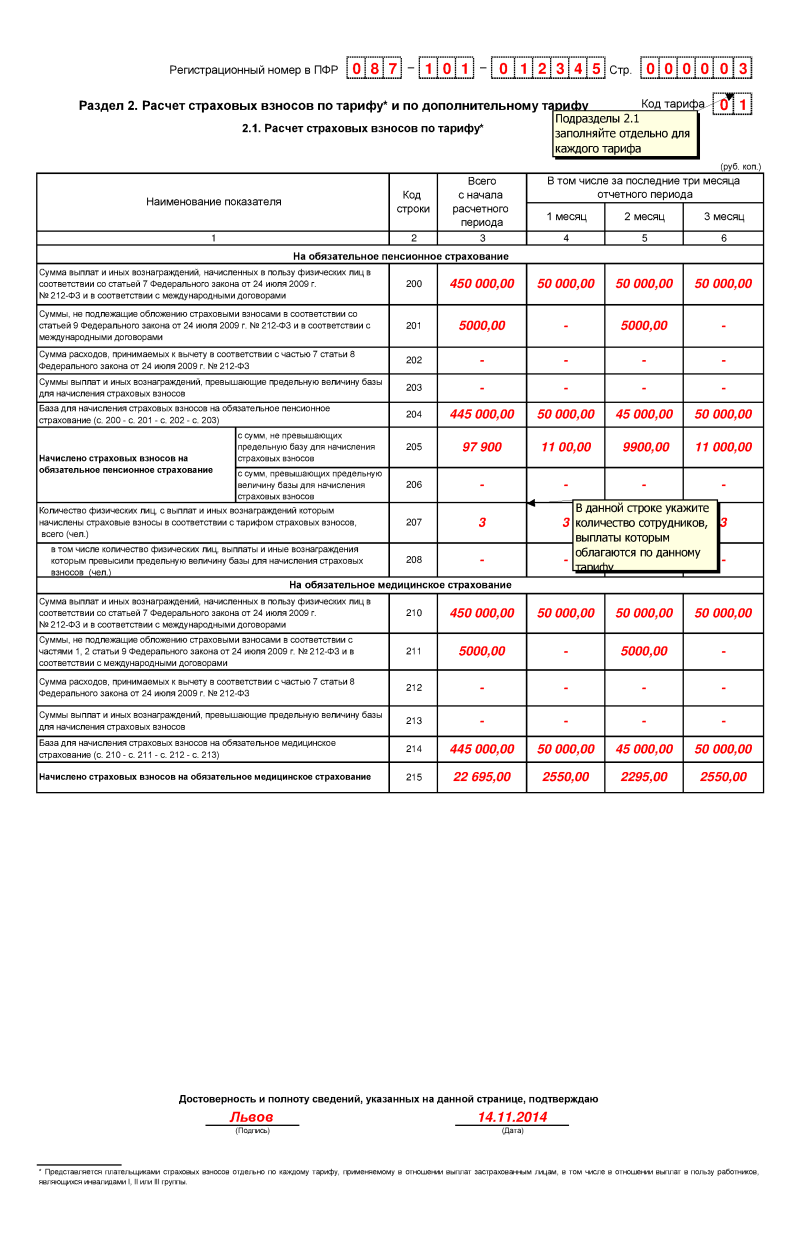

В разделе 2.1 в графах 4, 5, 6 отражаются данные за последние три месяца 2014 год (октябрь-декабрь), в графе 3 – суммы, рассчитанные нарастающим итогом с начала календарного года (с января по декабрь 2014).

Раздел 2.4 заполняется, если имеются работники, в отношении которых выплачиваются дополнительные страховые взносы. Здесь также в 4-6 графах отражаются данные за последние три месяца 2014 года, а в гр.3 – общая сумма с начала года.

Скачать РСВ-1. Бланк и образецПФР разработал поправки в порядок заполнения формы РСВ-1 за 3 квартал 2016 года. В нашей статье опубликован порядок заполнения формы РСВ за 3 кв. 2016 года с учетом последних изменений, бланк и образец формы.

Форма РСВ 1 утверждена постановлением Правления ПФ РФ от 16.01.2014 № 2п в последней редакции ПФР. Эта форма включает в себя индивидуальные сведения. Обратите внимание, что форму за 3 квартал 2016 года форму РСВ-1 правильно называть РСВ-1 за 9 мес. Так как в нее включаются сведения не только за 2, но и за 1 квартал. В статье мы будем говорить про РСВ-1 за 3 квартал (9 месяцев) 2016 года (новая форма).

Скачать бланк новой формы РСВ-1 за 2016 год в формате excel > > >

До какого числа нужно сдать расчет за 3 кварталСрок сдачи РСВ-1 за 3 квартал 2016 на бумаге — не позднее 15 августа 2016 года. А в электронном виде — не позднее 22 августа 2016 года.

Электронно форма РСВ сдается при средней численности работников за 2015 год от 25 человек. Остальные плательщики могут сдавать РСВ-1 на выбор: на бумаге или электронно, при этом соблюдая соответствующие сроки.

Сроки сдачи расчета за другие периоды 2016 года размещен на нашем сайте .

Отчетность в ПФР в 2016 году сдавать нужно ежемесячноПомимо ежеквартальной отчетности по форме РСВ-1, есть еще ежемесячная отчетность по форме СЗВ-М, которая ввведена с 1 апреля 2016 года приказом ПФР от 01.02.2016 № 83п. Сдавать ежемесячную отчетность должны все работодатели — как предприниматели, так и юридические лица. Это следует из Федерального закона от 29.12.2015 № 385-ФЗ.

Бланк новой формы СЗВ-М отчета в ПФР в 2016 году утвержден постановлением Правления Пенсионного фонда России от 01.02.2016 № 83п. Сведения подаются о каждом застрахованном лице (включая лиц, которые работают по гражданско-правовым договорам). В сведениях указываются страховой номер индивидуального лицевого счета (СНИЛС), фамилия, имя и отчество, ИНН (подробнее ).

См. материалы по теме СЗВ-М:

РСВ-1 за 9 месяцев 2016 (за 3 квартал 2016) изменения — таблицаНиже приводим изменения в форму РСВ-1. Их подготовил ПФР, но пока они не вступили в силу. Поэтому при заполнении формы за 3 квартал ориентируйтесь на старые правила.

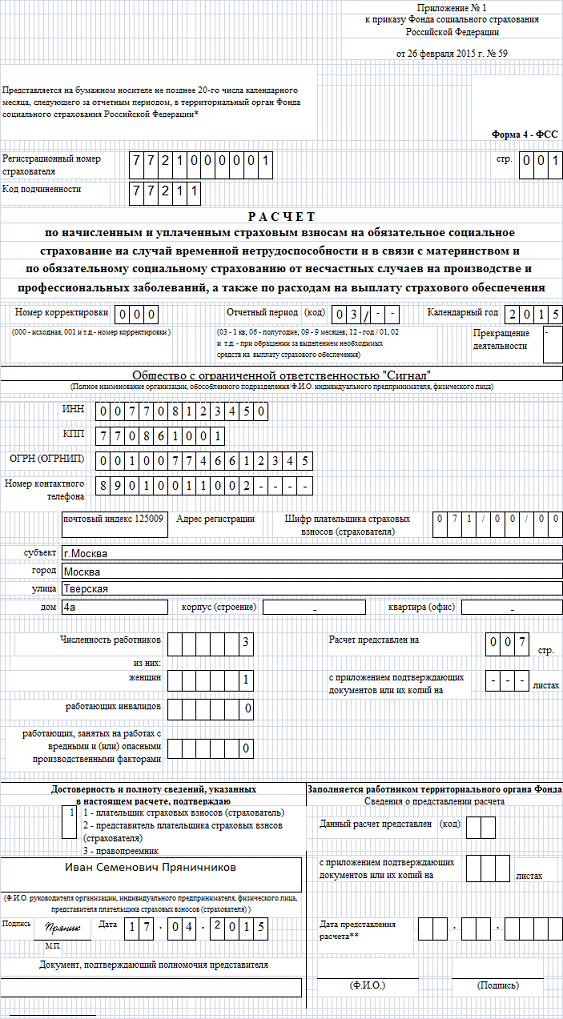

Заполнение титульного листа РСВ-1Титульный лист РСВ 1 за 3 квартал 2016 года заполняется плательщиком, кроме подраздела «Заполняется работником ПФР».

При заполнении титульного листа:

В поле «Календарный год» проставляется календарный год, за отчетный период которого представляется Расчет (уточненный Расчет).

Поле «Прекращение деятельности» заполняется только в случае прекращения деятельности организации в связи с ликвидацией либо прекращения деятельности в качестве индивидуального предпринимателя в случаях, указанных в части 15 статьи 15 Федерального закона от 24 июля 2009 г. № 212-ФЗ. В указанных случаях в данном поле проставляется буква «Л».

В поле «Наименование организации, обособленного подразделения/ Ф.И.О. индивидуального предпринимателя, физического лица» указывается наименование организации в соответствии с учредительными документами (при наличии в наименовании латинской транскрипции таковая указывается) либо наименование отделения иностранной организации, осуществляющей деятельность на территории Российской Федерации, обособленного подразделения; при подаче РСВ 1 за 3 квартал 2016 года индивидуальным предпринимателем, адвокатом, нотариусом, занимающимся частной практикой, главой крестьянского (фермерского) хозяйства, физическим лицом, не признаваемым индивидуальным предпринимателем, заполняется фамилия, имя, отчество (полностью, без сокращений, в соответствии с документом, удостоверяющим личность).

В поле «ИНН» (идентификационный номер налогоплательщика (далее – ИНН) указывается ИНН в соответствии со свидетельством о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации.

Для физического лица ИНН указывается в соответствии со свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

При заполнении плательщиком ИНН, который состоит из десяти знаков, в зоне из двенадцати ячеек, отведенных для записи показателя ИНН, в последних двух ячейках следует поставить прочерк.

В поле «КПП» (код причины постановки на учет по месту нахождения организации (далее – КПП) указывается КПП в соответствии со свидетельством о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации.

КПП по месту нахождения обособленного подразделения указывается в соответствии с уведомлением о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения обособленного подразделения на территории Российской Федерации.

В поле «Код по ОКВЭД» указывается код согласно Общероссийскому классификатору видов экономической деятельности ОК 029-2001 (КДЕС Ред. 1) (далее – ОКВЭД) или ОК 029-2014 (КДЕС ред.2) по основному виду экономической деятельности плательщика.

В поле «Номер контактного телефона» указывается городской или мобильный номер телефона плательщика (правопреемника) или представителя плательщика с кодом города или оператора сотовой связи соответственно. Цифры заполняются в каждой ячейке без применения знаков «тире» и «скобка».

В поле «Количество застрахованных лиц, на которых представлены сведения о сумме выплат и иных вознаграждений и/или страховом стаже» указывается общее количество застрахованных лиц в соответствии с количеством представленных Разделов 6 «Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица» за каждое застрахованное лицо за отчетный период.

В поле «Среднесписочная численность» указывается среднесписочная численность работников организации или среднесписочная численность физических лиц, которым индивидуальный предприниматель или физическое лицо, не признаваемое индивидуальным предпринимателем, производили выплаты и иные вознаграждения в рамках трудовых отношений.

Информация о количестве страниц РСВ 1 за 3 квартал 2016 года с подтверждающими документами указывается в полях «На страницах» и «с приложением подтверждающих документов или их копий на листах» соответственно.

В подразделе титульного листа «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю».

В поле «плательщик страховых взносов», «представитель плательщика страховых взносов», «правопреемник» в случае подтверждения достоверности и полноты сведений в Расчете руководителем организации, индивидуальным предпринимателем, физическим лицом, не признаваемым индивидуальным предпринимателем, проставляется цифра «1»; в случае подтверждения достоверности и полноты сведений представителем плательщика страховых взносов проставляется цифра «2»; в случае подтверждения достоверности и полноты сведений правопреемником плательщика страховых взносов проставляется цифра «3».

В поле «Ф.И.О. руководителя организации, индивидуального предпринимателя, физического лица, представителя плательщика страховых взносов – физического лица» при подтверждении достоверности и полноты сведений в Расчете:

В поле «наименование организации, представителя плательщика страховых взносов – юридического лица» представителем плательщика (правопреемника) – юридическим лицом указывается полное наименование данного юридического лица в соответствии с учредительными документами.

В полях «Подпись», «Дата» проставляется подпись плательщика (правопреемника) либо его представителя и дата подписания Расчета, в позиции «М.П.» печать проставляется при ее наличии.

В поле «Документ, подтверждающий полномочия представителя плательщика страховых взносов» указывается вид документа, подтверждающего полномочия представителя плательщика (правопреемника).

В подразделе «Заполняется работником ПФР», «Сведения о представлении расчета»:

В новой форме РСВ-1 за 3 квартал 2016 подраздел заверяется подписью сотрудника территориального органа ПФР, принявшего Расчет, с указанием фамилии, имени и отчества (при наличии).

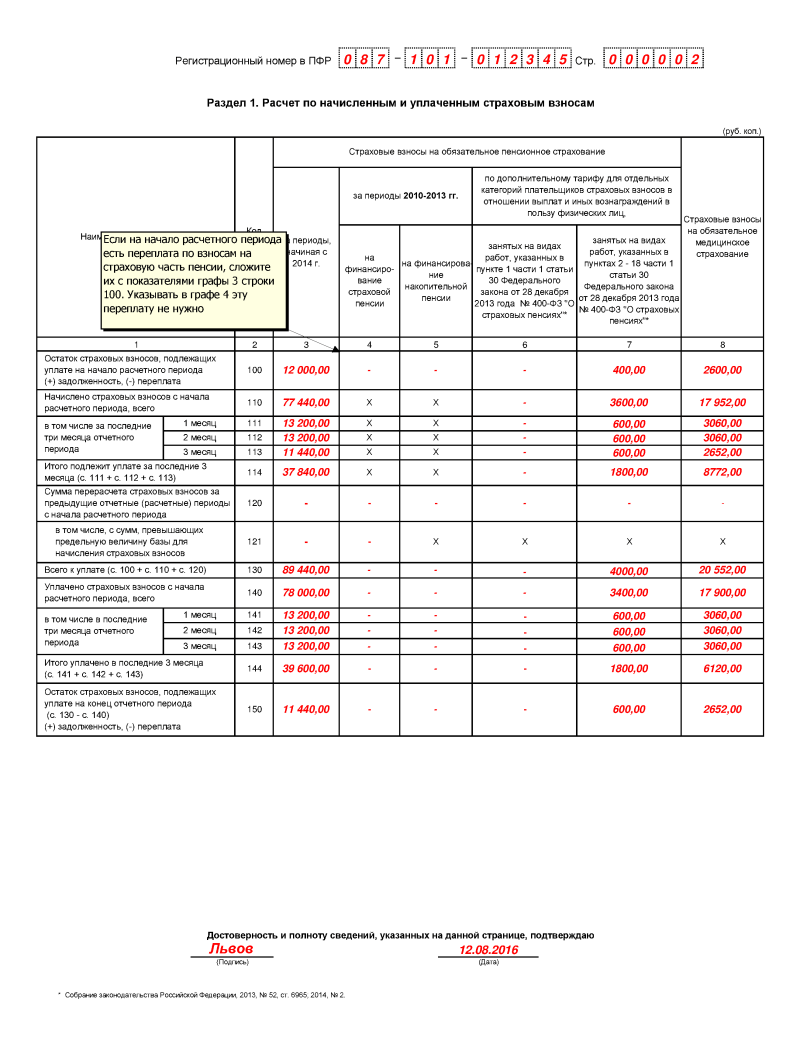

При заполнении раздела 1 в новая форма РСВ-1 за 3 квартал:

Значения граф строки 100 должны быть равны значениям соответствующих граф строки 150 РСВ 1 за 3 квартал 2016 года за предыдущий расчетный период.

При наличии переплаты в графе 4 строки 150 РСВ 1 за предыдущий расчетный период значение графы 3 строки 100 РСВ 1 года за текущий расчетный период должно быть равно сумме значений граф 3 и 4 строки 150 РСВ 1 за предыдущий расчетный период; значение графы 4 строки 100 не должно быть меньше нуля;

Значение строки 110 должно равняться сумме значений строки 110 РСВ 1 за предыдущий отчетный период календарного года и строки 114 представляемого Расчета, а также должно равняться сумме соответствующих значений подраздела 2.1 (по каждому коду тарифа), подразделов 2.2, 2.3, 2.4 РСВ 1 за 3 квартал 2016 года (в случае приобретения или утраты права на применение пониженного тарифа по итогам отчетного (расчетного) периода указанные равенства не выполняются):

В строках 111, 112, 113 графы 4 и 5 не подлежат заполнению.

В строках 111, 112, 113 графы 6 отражаются начисленные страховые взносы по дополнительному тарифу в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ, плательщиками страховых взносов, указанными в частях 1 и 2¹ статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ, которые подлежат уплате в ПФР, в соответствующих месяцах отчетного периода.

В строках 111, 112, 113 графы 7 отражаются начисленные страховые взносы по дополнительному тарифу в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на видах работ, указанных в пунктах 2-18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ, плательщиками страховых взносов, указанными в частях 2 и 2¹ статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ, которые подлежат уплате в ПФР, в соответствующих месяцах отчетного периода;

В строке 114 графы 4 и 5 не подлежат заполнению.

В строке 120 отражаются суммы страховых взносов, доначисленные по актам проверок (камеральной и (или) выездной), по которым в отчетном периоде вступили в силу решения о привлечении (об отказе в привлечении) к ответственности плательщиков страховых взносов за совершение нарушения законодательства Российской Федерации о страховых взносах, а также выявленные органом контроля за уплатой страховых взносов излишне начисленные плательщиком страховых взносов суммы страховых взносов.

Кроме того, в случае самостоятельного выявления факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате за предыдущие отчетные (расчетные) периоды, а также в случае корректировки базы для начисления страховых взносов предшествующих отчетных (расчетных) периодов (на основании данных бухгалтерского учета), не признаваемой ошибкой, в строке 120 отражаются суммы перерасчета, начисленные в отчетном (расчетном) периоде.

По строке 121 в графах 3 и 4 отражаются суммы перерасчета страховых взносов на финансирование страховой пенсии с сумм, превышающих предельную величину базы для начисления страховых взносов, устанавливаемую ежегодно Правительством Российской Федерации в соответствии с частью 5 статьи 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

В строке 121 графы 5, 6, 7, 8 не подлежат заполнению.

По строке 130 отражается сумма значений соответствующих граф строк 100, 110 и 120.

В строке 140 отражаются суммы страховых взносов, уплаченные с начала расчетного периода нарастающим итогом до окончания отчетного периода, и рассчитываются как сумма значений строки 140 РСВ 1 за 3 квартал 2016 года за предыдущий отчетный период календарного года и строки 144 за последние три месяца отчетного периода.

По строкам 141, 142, 143 отражаются суммы платежей по страховым взносам, уплаченные в соответствующих месяцах отчетного периода.

Значение всех граф строки 144 равняется сумме значений соответствующих граф строк 141, 142, 143.

Значение графы 4 строки 140 должно быть не больше значения графы 4 строки 130.

По строке 150 указывается остаток страховых взносов, подлежащих уплате на конец отчетного периода, который равен разности значений строк 130 и 140.

Графа 4 строки 150 не должна иметь отрицательное значение при отсутствии отрицательного значения в графе 4 строки 120.

Раздел 2 заполняется плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, подлежащим обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

При заполнении подраздела 2.1:

В случае приобретения или утраты права на применение пониженного тарифа по итогам отчетного (расчетного) периода значение графы 3 строки 205 определяется по формуле: значение графы 3 строки 204, умноженное на применяемый тариф страховых взносов. В графах 4-6 строки 205 отражаются суммы страховых взносов, начисленных за отчетный период в отношении физических лиц, исчисленные в соответствии с частью 3 статьи 15 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

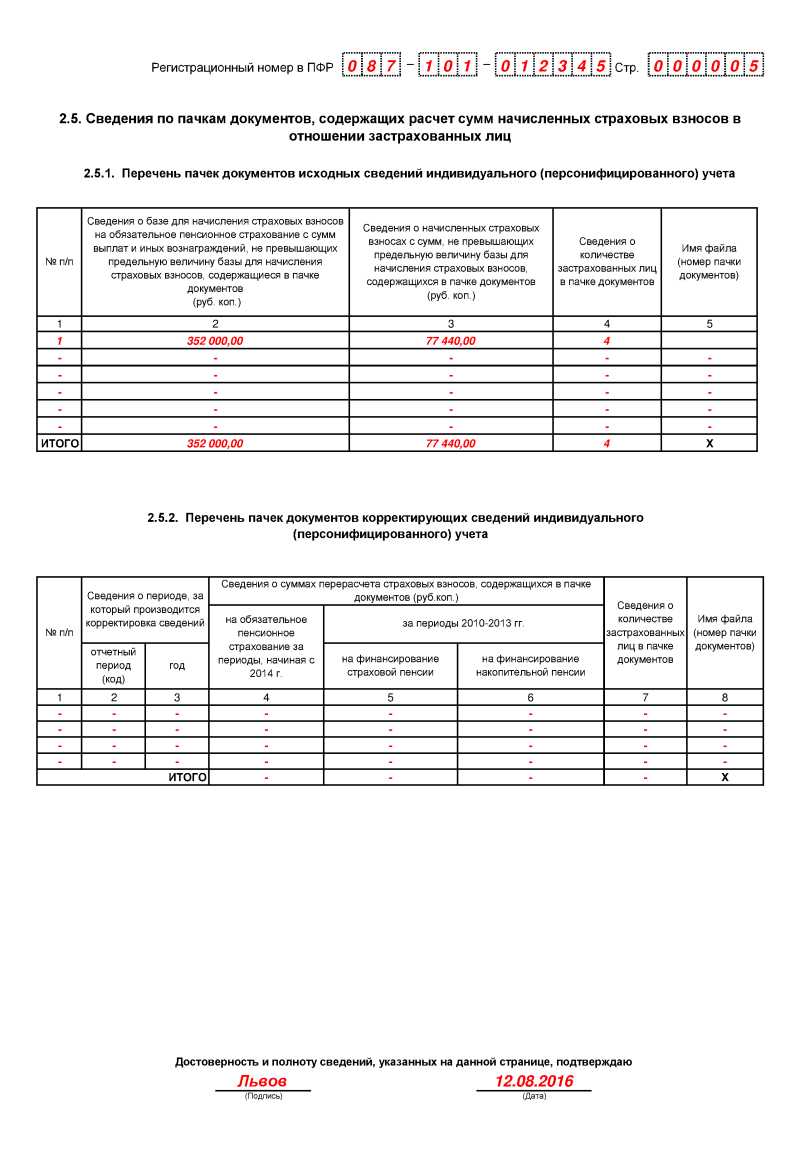

Сумма значений граф 4-6 строки 205 по всем страницам подраздела 2.1 равна значению графы 3 строки «Итого» подраздела 2.5.1.

По строке 206 в графе 3 отражаются суммы начисленных страховых взносов, рассчитанные путем суммирования значения графы 3 строки 206 РСВ 1 за 3 квартал 2016 года за предыдущий отчетный период и значений граф 4-6 строки 206 за текущий отчетный период, за исключением плательщиков страховых взносов, которые приобрели или утратили право на применение пониженного тарифа по итогам отчетного (расчетного) периода.

В случае приобретения права на применение пониженного тарифа по итогам отчетного (расчетного) периода значение графы 3 строки 206 равно «0».

В случае утраты права на применение пониженного тарифа по итогам отчетного (расчетного) периода значение графы 3 строки 206 определяется по формуле: значение графы 3 строки 203, умноженное на тариф страховых взносов, установленный для выплат, превышающих предельную величину базы для начисления страховых взносов.

В графах 4-6 строки 206 отражаются суммы страховых взносов с сумм выплат и иных вознаграждений, превышающих предельную величину базы для начисления страховых взносов, начисленных за отчетный период в отношении физических лиц (заполняется плательщиками, применяющими тариф страховых взносов, установленный статьей 58.2 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

В строке 207 отражается количество физических лиц, с выплат и иных вознаграждений которым начислены страховые взносы в соответствии с тарифом страховых взносов, применяемым при заполнении подраздела 2.1.

Значение графы 3 строки 207 должно быть не меньше максимального значения граф 4-6 строки 207.

В строке 208 отражается количество физических лиц, выплаты и иные вознаграждения которым превысили предельную величину базы для начисления страховых взносов, устанавливаемую ежегодно Правительством Российской Федерации в соответствии с частью 5.1 статьи 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

Значение графы 3 строки 208 должно быть не меньше максимального значения граф 4-6 строки 208.

По строкам 210 — 213 производится расчет базы для начисления страховых взносов на обязательное медицинское страхование.

По строке 210 в соответствующих графах отражаются суммы выплат и иных вознаграждений, начисленные в пользу физических лиц в соответствии со статьей 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ, а также начисленные в соответствии с международными договорами, нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода.

По строке 211 отражаются суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами на обязательное медицинское страхование в соответствии с частями 1, 2 статьи 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ и в соответствии с международными договорами.

По строке 212 отражаются суммы фактически произведенных и документально подтвержденных расходов, связанных с извлечением доходов, полученных по договору авторского заказа, договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства, или суммы расходов, которые не могут быть подтверждены документально и принимаемые к вычету в размерах, установленных частью 7 статьи 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

По строке 213 отражается база для начисления страховых взносов на обязательное медицинское страхование, рассчитанная в соответствии со статьей 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ. Значение строки определяется по формуле: строка 210 минус строка 211, минус строка 212.

По строке 214 отражаются суммы страховых взносов, начисленных на обязательное медицинское страхование.

Значение графы 3 строки 214 должно быть равно сумме значений графы 3 строки 214 РСВ 1 за 3 квартал 2016 года за предыдущий отчетный период и граф 4-6 строки 214 РСВ 1 за 3 квартал 2016 года за отчетный (расчетный) период, за исключением плательщиков страховых взносов, которые приобрели или утратили право на применение пониженного тарифа по итогам отчетного (расчетного) периода.

В случае приобретения или утраты права на применение пониженного тарифа по итогам отчетного (расчетного) периода значение графы 3 строки 214 определяется по формуле: значение графы 3 строки 213, умноженное на применяемый тариф страховых взносов на обязательное медицинское страхование; 9.18. в строке 215 отражается количество физических лиц, с выплат и иных вознаграждений которым начислены страховые взносы в соответствии с тарифом страховых взносов, применяемым при заполнении подраздела 2.1.

Значение графы 3 строки 215 должно быть не меньше максимального значения граф 4-6 строки 215.

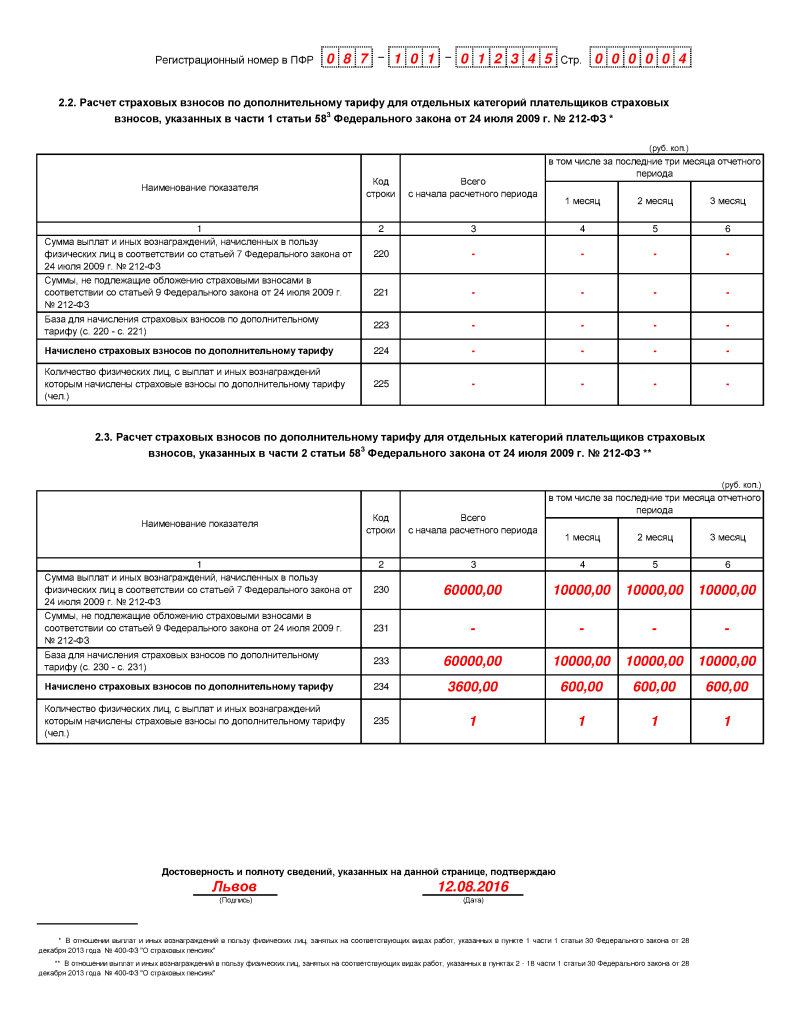

Заполнение подраздела 2.2 формы РСВ-1 «Расчет страховых взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в части 1 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ» раздела 2 РасчетаПодраздел 2.2 заполняется плательщиками страховых взносов, применяющими дополнительные тарифы в соответствии с частью 1 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ, в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на соответствующих видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 г. № 400-ФЗ.

При заполнении подраздела 2.2:

Подраздел 2.3 заполняется плательщиками страховых взносов, применяющими дополнительные тарифы в соответствии с частью 2 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ, в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на соответствующих видах работ, указанных в пунктах 2 — 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 г. № 400-ФЗ.

При заполнении подраздела 2.3:

Подраздел 2.4 заполняется плательщиками страховых взносов по дополнительным тарифам .

Вполе «Код основания» указывается код основания для применения части 2¹ статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ:

В поле «результатов спецоценки», «результатов аттестации рабочих мест», «результатов спецоценки и результатов аттестации рабочих мест» заполняется одно из значений символом «Х».

Поле «результатов спецоценки» заполняется плательщиками страховых взносов, указанными в части 2¹ статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ, при наличии результатов специальной оценки условий труда.

Поле «результатов аттестации рабочих мест» заполняется плательщиками страховых взносов при наличии результатов аттестации рабочих мест по условиям труда с учетом положений пункта5 статьи 15 Федерального закона от 28 декабря 2013 г. № 421-ФЗ.

Поле «результатов спецоценки и результатов аттестации рабочих мест» заполняется плательщиками страховых взносов при наличии результатов специальной оценки условий труда и результатов аттестации рабочих мест по условиям труда (с учетом положений пункта 5 статьи 15 Федерального закона от 28 декабря 2013 г. № 421-ФЗ).

В случае если в течение отчетного периода применялось более одного «основания» для уплаты страховых взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, в зависимости от установленного по результатам специальной оценки условий труда, то в Расчет включается столько страниц подраздела 2.4, сколько «оснований» применялось в течение отчетного периода. При этом значения строк 240-269 для включения в состав других разделов РСВ 1 за 3 квартал 2016 года участвуют как сумма значений (по основаниям «1» или «2») по соответствующим строкам подраздела 2.4, включенных в Расчет.

При заполнении подраздела 2.4:

Подраздел 2.5 заполняется плательщиками страховых взносов, заполнившими Раздел 6 Расчета.

Подраздел содержит данные о пачках документов.

При заполнении подраздела 2.5:

?

Подраздел 3.1 заполняется организациями, осуществляющими деятельность в области информационных технологий (за исключением организаций, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящих выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне) (далее — организации, осуществляющие деятельность в области информационных технологий) и применяющими тариф страховых взносов, установленный частью 3 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

При заполнении подраздела 3.1:

Подраздел 3.2 заполняется организациями и индивидуальными предпринимателями, применяющими упрощенную систему налогообложения и осуществляющими основной вид экономической деятельности, предусмотренный пунктом 8 части 1 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ, классифицируемый в соответствии с Общероссийским классификатором видов экономической деятельности, и применяющими тариф, установленный частью 3.4 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ:

Такие виды деятельности мы привели в статье на нашем сайте .

При заполнении подраздела 3.2:

Подраздел 3.3 заполняется некоммерческими организациями (за исключением государственных (муниципальных) учреждений), зарегистрированных в установленном законодательством Российской Федерации порядке, применяющих упрощенную систему налогообложения и осуществляющих деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального), и применяющих тариф, установленный частью 3.4 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

В целях соблюдения критериев, указанных в части 5.1 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ, некоммерческие организации заполняют строки 371 — 375 графы 3 при представлении РСВ 1 за 3 квартал 2016 года за каждый отчетный период.

В целях соответствия требованиям части 5.3 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ некоммерческие организации заполняют строки 371 — 375 графы 4 по итогам расчетного периода, т.е. при представлении РСВ 1 за 3 квартал 2016 года за год.

При заполнении подраздела 3.3:

Раздел 4 заполняется и представляется плательщиками страховых взносов в случае, если органом контроля за уплатой страховых взносов были доначислены страховые взносы в текущем отчетном периоде за предыдущие отчетные (расчетные) периоды по актам проверок (камеральных и (или) выездных), по которым в текущем отчетном (расчетном) периоде, вступили в силу решения о привлечении (в отказе в привлечении) к ответственности за совершение нарушения законодательства Российской Федерации о страховых взносах, а также если органом контроля за уплатой страховых взносов выявлены излишне начисленные плательщиком страховых взносов суммы страховых взносов.

В случае самостоятельного выявления факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате за предыдущие отчетные (расчетные) периоды, а также в случае корректировки базы для начисления страховых взносов предыдущих отчетных (расчетных) периодов (на основании данных бухгалтерского учета), не признаваемой ошибкой, плательщик отражает в разделе 4 суммы перерасчета страховых взносов, начисленные в отчетном (расчетном) периоде. В случае отражения изменений в соответствии со статьей 17 Федерального закона от 24 июля 2009 г. № 212-ФЗ в уточненном Расчете за соответствующий период раздел 4 РСВ 1 за текущий отчетный период не заполняется.

Суммы перерасчета отражаются в графах 6-14 раздела 4 Расчета с указанием в графах 4 - 5 периодов, за которые производится перерасчет.

Строки, содержащиеся в разделе 4 Расчета за предшествующий отчетный период, должны присутствовать в разделе 4 Расчета за текущий отчетный (расчетный) период. Суммы перерасчета, произведенного в текущем отчетном (расчетном) периоде за предыдущие отчетные (расчетные) периоды указываются дополнительными строками в разделе 4 Расчета.

Если перерасчет за один и тот же период производится неоднократно, то результаты каждого перерасчета включаются в раздел 4 Расчета отдельными строками, суммирование значений перерасчета, произведенных за один и тот же период в разные отчетные периоды расчетного периода, не допускается.

Заполнение раздела 5 формы РСВ 1 «Сведения, необходимые для применения положений пункта 1 части 3 статьи 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ организациями, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг»Раздел 5 заполняется и представляется плательщиками, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг.

При заполнении раздела 5:

Раздел 6 РСВ 1 за 3 квартал 2016 года заполняется и представляется плательщиками на всех застрахованных лиц, в пользу которых в отчетном периоде начислены выплаты и иные вознаграждения в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа, в пользу авторов произведений по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями, или с которым заключены трудовые договоры и (или) гражданско-правовые договоры.

Раздел 6 формируется в пачки. Количество сведений в пачке не должно превышать 200 штук. Пачка сведений описью не сопровождается.

Сведения, в которых отсутствуют данные о сумме выплат и иных вознаграждений, начисленных в пользу физических лиц, за последние три месяца отчетного периода, то есть в подразделах 6.4 — 6.8 данные содержатся только в строках 400, 410 подраздела 6.4, в строках 700, 710 подраздела 6.7, не представляются.

Сведения с разными типами корректировки сведений («исходная», «корректирующая» и «отменяющая») формируются в отдельные пачки документов.

Сведения, корректирующие данные за предыдущие отчетные периоды (тип корректировки сведений «корректирующая» и «отменяющая»), представляются вместе со сведениями с типом корректировки сведений «исходная» за период, в котором корректируются данные, по формам представления сведений и правилам их заполнения, действовавшим в том периоде, за который представляются корректирующие (отменяющие) сведения.

Пачки, содержащие корректирующие или отменяющие сведения по формам СЗВ-6-1, СЗВ-6-2, СЗВ-6-4, должны содержать формы с одним типом договора и одним кодом категории застрахованного лица.

Подраздел 6.1 заполняется плательщиком в именительном падеже.

При заполнении подраздела 6.1:

Поле «Сведения об увольнении застрахованного лица» не заполняется в случае работы застрахованного лица по договору гражданско-правового характера.

Заполнение подраздела 6.2 формы РСВ 1 «Отчетный период» раздела 6 РасчетаПри заполнении подраздела 6.2:

При заполнении подраздела 6.3:

Если представленный раздел 6 типа корректировки сведений «исходная» был возвращен плательщику страховых взносов из-за содержащихся в нем ошибок, взамен него представляется «исходная» форма;

Поле «корректирующая» – сведения, представляемые с целью изменения ранее поданных сведений о застрахованном лице за указанный отчетный период.

В случае если плательщик страховых взносов не менял своего местонахождения и регистрационный номер у плательщика не менялся, то при заполнении подраздела 6.3 «Тип корректировки сведений» раздела 6 РСВ 1 за 3 квартал 2016 года реквизит «Регистрационный номер в ПФР в корректируемый период» не заполняется.

В случае перерегистрации плательщика страховых взносов при подаче корректирующего раздела 6 обязательным является заполнение реквизита «Регистрационный номер в ПФР в корректируемый период».

В разделе 6 с типом корректировки сведений «корректирующая» указываются сведения в полном объеме как корректируемые (исправляемые), так и сведения, не требующие корректировки. Данные корректирующей формы полностью заменяют на индивидуальном лицевом счете данные, учтенные на основании «исходной» формы.

Разделы 6 с типом корректировки сведений «корректирующая» («отменяющая») представляются вместе с Разделом 6 «исходная» форма за отчетный период, в котором была обнаружена ошибка;

Поле «отменяющая» – сведения, подаваемые с целью полной отмены ранее поданных сведений о застрахованном лице за указанный отчетный период.

В случае перерегистрации страхователя при подаче отменяющей формы обязательным является заполнение поля «Регистрационный номер в ПФР в корректируемый период».

В «отменяющей» форме заполняются поля по «Тип корректировки сведений» включительно и код категории застрахованного лица

«Отменяющие» формы представляются вместе с «исходными» формами за отчетный период, в котором была обнаружена ошибка;

Поля «Отчетный период (код)», «Календарный год» заполняется только для форм с типом «корректирующая» или «отменяющая».

Заполнение подраздела 6.4 формы РСВ 1 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица» раздела 6 РасчетаВ подразделе 6.4 указывается сумма выплат и иных вознаграждений, начисленных плательщиками страховых взносов – страхователями в пользу физического лица, при указании нескольких кодов категорий застрахованного лица, количество строк в подразделе 6.4 должно быть соответственно увеличено.

При представлении сведений, корректировка которых не связана с изменением тарифа страховых взносов (кода категории застрахованного лица), в форме с типом «корректирующие» заполняются все показатели формы, как корректируемые, так и не требующие корректировки.

При представлении сведений, корректировка которых связана с изменением тарифа страховых взносов (кода категории застрахованного лица), в форме с типом «корректирующая» заполняются все показатели формы, как корректируемые, так и не требующие корректировки. При этом в форме с типом «корректирующая» указываются два (или более) кода категории застрахованного лица: отменяемый и тот, в соответствии с которым вновь начислены страховые взносы («новый» код).

При представлении сведений, корректировка которых связана с отменой данных по одному тарифу страховых взносов (кода категории застрахованного лица) и изменением данных по другому тарифу страховых взносов (то есть, исходная форма сведений содержит более одного кода категории застрахованного лица), в форме с типом «корректирующая» заполняются все показатели формы, как корректируемые, так и не требующие корректировки. При этом в форме с типом «корректирующая» указываются два (или более) кода категории застрахованного лица: отменяемый и тот, в соответствии с которым вновь начислены страховые взносы («новый» код).

В случае представления корректирующих сведений на застрахованное лицо, уволенное ранее отчетного периода, раздел 6 с типом «исходная» за текущий отчетный период на данное застрахованное лицо не заполняется, представляется только форма, корректирующая сведения за предшествующие отчетные (расчетные) периоды. 33. При заполнении подраздела 6.4:

При наличии значений в графе 7 строк 400, 410 и т.д. значения графы 5 подраздела 6.4 соответствующей строки (400,410 т.д.) не должны равняться «0».

В подразделе 6.5 указывается сумма страховых взносов на обязательное пенсионное страхование, начисленная по всем тарифам страховых взносов в последние три месяца отчетного периода с выплат и иных вознаграждений, не превышающих предельную величину базы для начисления страховых взносов, в рублях и копейках;

Подраздел 6.6 заполняется в формах с типом сведений «исходная» в случае, если в последние три месяца отчетного периода плательщиком страховых взносов корректируются данные, представленные в предыдущие отчетные периоды.

При наличии данных в подразделе 6.6 дополнительно, в обязательном порядке предоставляются корректирующие (отменяющие) разделы 6 и (или) формы СЗВ-6-1, и (или) СЗВ-6-2, и (или) СЗВ-6-4.

Корректирующие (отменяющие) сведения представляются по формам представления сведений индивидуального (персонифицированного) учета, действовавшим в том периоде, за который выявлены ошибки (искажения);

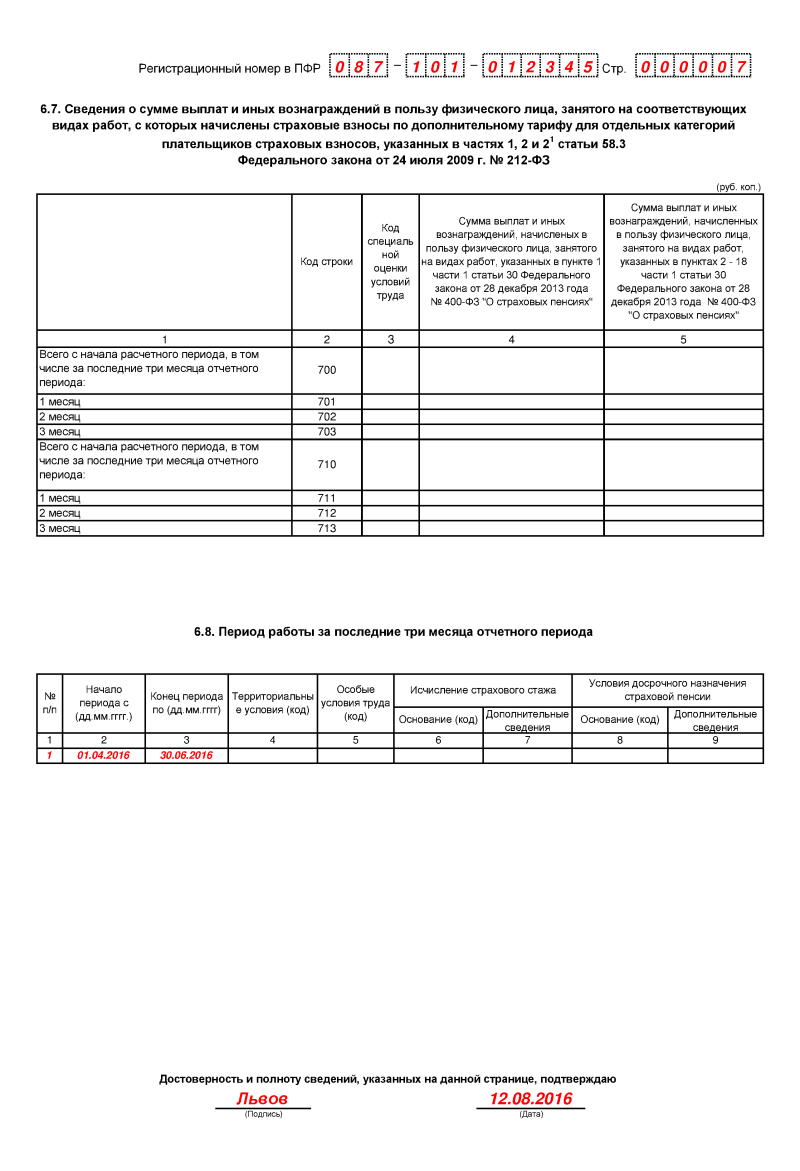

В подразделе 6.7 указывается сумма выплат и иных вознаграждений, начисляемых плательщиками страховых взносов – страхователями в пользу физического лица, занятого на работах, дающих право на досрочное назначение пенсии, за последние три месяца отчетного периода с помесячной разбивкой в рублях и копейках.

При указании нескольких кодов специальной оценки условий труда количество строк в подразделе 6.7 должно быть увеличено соответственно;

При заполнении подраздела 6.8:

Даты, указанные в графах 2, 3, должны находиться в пределах отчетного периода и заполняются: «с (дд.мм.гггг.)» по «по (дд.мм.гггг.)».

При наличии в отчетном периоде у застрахованного лица периодов трудовой деятельности в рамках трудового договора и гражданско-правого договора периоды работы указываются отдельными строками по каждому из видов договоров (оснований).

Для застрахованных лиц, работающих в территориальных условиях труда или на видах работ, дающих право на досрочное назначение страховой пенсии по старости, код территориальных условий труда или код особых условий труда и условий для досрочного назначения страховой пенсии не указывается, если при отражении сведений в разделе 6.8 формы РСВ-1 указаны следующие дополнительные сведения:

Код «ДЕТИ» заполняется в случае предоставления одному из родителей ребенка отпуска по уходу за ребенком в возрасте до полутора.

Код «ДЛДЕТИ» заполняется в случае предоставления одному из родителей отпуска по уходу за ребенком в возрасте от полутора до трех лет;

Код «ДЕТИПРЛ» заполняется в случае предоставления отпуска по уходу за ребенком до достижения им возраста трех лет бабушке, дедушке, другим родственникам или опекунам, фактически осуществляющим уход за ребенком;

Стаж работы может содержать несколько строк.

Некоммерческие организации (за исключением государственных (муниципальных) учреждений), зарегистрированных в установленном законодательством Российской Федерации порядке, применяющих упрощенную систему налогообложения и осуществляющих в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального)

Благотворительные организации, зарегистрированные в установленном законодательством Российской Федерации порядке и применяющие упрощенную систему налогообложения

Организации, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна

Индивидуальные предприниматели, применяющие патентную систему налогообложения, — в отношении выплат и вознаграждений, начисленных в пользу физических лиц, занятых в виде экономической деятельности, указанном в патенте, за исключением индивидуальных предпринимателей, осуществляющих виды предпринимательской деятельности, указанные в подпунктах 19, 45-47 пункта 2 статьи 346.43 Налогового кодекса Российской Федерации

Плательщики страховых взносов, указанные в пункте 1 части 1 статьи 5 Федерального закона от 24 июля 2009 г. № 212-ФЗ и получивших статус участника свободной экономической зоны в соответствии с Федеральным законом от 29 ноября 2014 № 377-ФЗ "О развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя"

Плательщики страховых взносов, указанные в пункте 1 части 1 статьи 5 Федерального закона от 24 июля 2009 г. № 212-ФЗ и получивших статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом от 29 декабря 2014 г. № 473-ФЗ "О территориях опережающего социально-экономического развития в Российской Федерации"

Плательщики страховых взносов, указанные в пункте 1 части 1 статьи 5 Федерального закона от 24 июля 2009 г. № 212-ФЗ и получивших статус резидента свободного порта Владивосток в соответствии с Федеральным законом от 13 июля 2015 г. № 212-ФЗ «О свободном порте Владивосток» 5

Организации и индивидуальные предприниматели, заключившие с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящие выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне.

Организации и индивидуальные предприниматели, заключившие соглашения об осуществлении туристско-рекреационной деятельности и производящие выплаты физическим лицам, работающим в туристско-рекреационных особых экономических зонах, объединенных решением Правительства Российской Федерации в кластер