Рейтинг: 4.6/5.0 (1863 проголосовавших)

Рейтинг: 4.6/5.0 (1863 проголосовавших)Категория: Инструкции

Обособленное подразделение (ОП) – новый этап в развитии организации. Рано или поздно успешно развивающаяся компания приходит к тому, что ей нужно некое представительство в другом городе. В статье я расскажу, как открыть обособленное подразделение в другом городе и что делать потом.

Что такое ОП?«В профессиональной среде часто встречается ошибочное мнение о том, что филиалы (представительства) в гражданском законодательстве и обособленные подразделения в налоговом законодательстве являются равнозначными понятиями. В действительности они имеют смежный, но далеко не равнозначный смысл. Филиал (представительство) в гражданском законодательстве создаются организацией и действуют на основе утвержденных ею положений, тогда как обособленные подразделения в налоговом законодательстве возникают без какого-либо решения организации в связи с появлением стационарных рабочих мест. Созданный организацией филиал (представительство) не признается обособленным подразделением в налоговом законодательстве до появления стационарных рабочих мест. На практике возможно временное существование филиала (представительства), который не является обособленным подразделением для целей применения налогового законодательства. Обособленные подразделения, возникшие в налоговом законодательстве, могут не являться ни филиалом, ни представительством. Таким образом, создание филиала (представительства) не означает автоматического образования обособленного подразделения для целей налогообложения и наоборот».

Сумин Евгений Владимирович,

Заместитель директора Департамента аудита и бухгалтерского сопровождения, Юридическая фирма «КЛИФФ».

Обособленное подразделение – это любое отделение компании, находящееся не по юридическому адресу, где оборудованы стационарные (сроком более чем на месяц) рабочие места (п.2 ст.11 НК РФ). Такое отделение приобретает статус обособленного подразделения, даже если оборудовано только одно стационарное место (Письмо МНС России от 29 апреля 2004 г. № 09-3-02/1912 «О признании одного рабочего места обособленным подразделением»), поэтому оно подлежит регистрации.

В то же время, за несвоевременную регистрацию ОП (отсутствие регистрации вообще) фирма будет нести ответственность согласно статье 116 НК РФ «Нарушение порядка постановки на учет в налоговом органе». А это штраф в размере 10 000 рублей за несоблюдение сроков постановки на налоговый учет или штраф за ведение деятельности без постановки на учет в размере 10% от доходов, полученных в течение времени деятельности ПО, но не менее 40 000 рублей.

Филиал и представительство – это разновидность ОП, регламентируемая Гражданским кодексом. Каждый филиал и представительство являются ОП. Но не каждое ОП будет обязательно филиалом или представительством. Не обязательно открывать филиал или представительство, чтобы зарегистрировать ОП. При этом, чтобы зарегистрировать филиал или представительство, необходимо проделать много дополнительной работы, так как данные о них должны быть внесены в учредительные документы. Далее каждый выбирает то, что удобно ему. Кто-то целенаправленно хочет открыть филиал, а кому-то важно иметь подразделение в другом городе и не грузить себя лишней заботой.

К тому же процедура создания ОП намного проще, чем создание филиала или представительства. Открытие обособленного подразделения находится в компетенции генерального директора. В устав сведения об ОП вносить не нужно.

ОП могут иметь свою собственную печать и собственный баланс, но бухгалтерия все-равно будет вестись консолидировано.

Далее мы будем говорить именно об обособленном подразделении (по НК РФ), но не о филиалах и представительствах.

Регистрация ОПОткрытие обособленного подразделение – это создание рабочих мест, только затем его постановка на налоговый учет.

Организация обязана встать на налоговый учет по месту нахождения каждого обособленного подразделения, входящего в ее состав (п. 1 ст. 83 Налогового кодекса РФ). Не требуется регистрировать обособленное подразделение в налоговой инспекции, если оно находится на территории одного и того же муниципального образования, что и сама компания.

Код причины постановки на учет для ОП присваивается собственный, отличный от КПП головной компании.

Данная процедура занимает немного времени и довольно проста.

Необходимые документы для налоговой:

Данные документы подаются не позднее, чем через 1 месяц после открытия ОП в налоговую инспекцию по месту регистрации фирмы (т.е. по ее юридическому адресу). При этом днем создания подразделения считается день создания рабочего места (Постановление ФАС Московского округа от 24.08.2001 № КА-А41/4467-01).

Предприятие ставится на налоговый учет в течение 5 рабочих дней после подачи документов. Если вы открываете подразделение в другом городе, то ваша налоговая инспекция сама пересылает документы в ту инспекцию, которая находится по месту регистрации подразделения.

Если ОП в ходе деятельности меняет свое местоположение и, например, переезжает в другой город, то необходимо пройти процедуру закрытия подразделения в одном городе и открыть его в другом.

Обособленное подразделение будет применять ту же систему налогообложения, что и головная организация. Применение УСН допустимо, если головная организация на УСН.

Обособленное подразделение может уплачивать за себя следующие налоги: налог на прибыль, налог на имущество, транспортный налог, НДФЛ и взносы в фонды, и подает соответствующие налоговые декларации в свою налоговую.

Постановка на учет в фондахНекоторые обособленные подразделения нуждаются в постановке на учет во внебюджетных фондах (ПФР и ФСС).

Необходимо поставить на учет подразделение, если оно будет:

Постановка на учет в фондах осуществляется уже по месту нахождения ОП в течение 30 дней после регистрации и длится 5 рабочих дней.

Документы для ПФР (нотариально заверенные копии):

После постановки на учет в ПФР вам выдадут уведомление в двух экземплярах, один из которых необходимо самостоятельно доставить в территориальный орган ПФР по месту нахождения головного офиса в течение 10 дней.

Документы для ФСС (нотариально заверенные копии):

На этом процедура регистрации заканчивается.

Редактор Регфорум.ру Анастасия Бычкова

"1. При осуществлении организацией деятельности в Российской Федерации через обособленное подразделение заявление о постановке на учет такой организации подается в течение одного месяца со дня создания обособленного подразделения в налоговый орган по месту нахождения этого обособленного подразделения, если указанная организация не состоит на учете по основаниям, предусмотренным Кодексом, в налоговых органах на территории муниципального образования, в котором создано это обособленное подразделение, и если иное не предусмотрено пунктом 2 настоящего Порядка".

Это из приказа Минфина РФ от 05.11.2009 N 114н

"Об утверждении Порядка постановки на учет, снятия с учета в налоговых органах российских организаций по месту нахождения их обособленных подразделений, принадлежащих им недвижимого имущества и (или) транспортных средств, физических лиц - граждан Российской Федерации, а также индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента" (Зарегистрировано в Минюсте РФ 28.01.2010 N 16121)

2 сентября 2013 в 15:00

Здравствуйте. Подскажите, пожалуйста. В посте говорится о документах, подаваемых в территориальную налоговую. А как же приказ генерального директора о создании обособленного подразделениея? Копия договора аренды? Спасибо всем.

24 сентября 2013 в 12:56

Приказ о создании ОП, копия договора аренды ИФНС не нужны.

Уведомление о постановке на учет ОП необходимо получить в ИФНС по месту нахождения ОП.

25 сентября 2013 в 16:18

Пошаговый алгоритм закрытия обособленного подразделение приведен в рекомендации ниже.

Обоснование данной позиции приведено ниже в материалах «Системы Юрист».

Рекомендация. Как закрыть обособленное подразделение, не являющееся филиалом и представительством

Чтобы закрыть (ликвидировать) обособленное подразделение, не являющееся ни филиалом, ни представительством (т. е. простое обособленное подразделение, например, офис, склад и т. д.), необходимо совершить следующие действия:

Как принять и оформить решение о закрытии простого обособленного подразделения

Закон не устанавливает, к компетенции какого органа юридического лица относится вопрос о принятии решения о закрытии простого обособленного подразделения. Как правило, такое решение принимает единоличный исполнительный орган (например, генеральный директор), поскольку именно он руководит текущей деятельностью организации.

Вместе с тем, учредительные документы организации могут устанавливать, что вопрос о ликвидации простого обособленного подразделения относится к компетенции иного органа управления (если это не запрещено законом). Например, устав ООО может предусматривать, что решение о закрытии подразделения принимает общее собрание участников, а устав акционерного общества может относить этот вопрос к компетенции совета директоров (наблюдательного совета).*

Кроме того, учредительные документы и (или) положение, на основании которого действует обособленное подразделение, могут предусматривать, что наряду с решением о закрытии такого подразделения нужно принять решения и по иным вопросам. Одним из таких вопросов зачастую является вопрос об утверждении порядка ликвидации подразделения. Так, в положении или ином внутреннем документе может быть прописан целый комплекс мероприятий, связанных с закрытием обособленного подразделения: назначение генеральным директором ликвидационной комиссии подразделения, обязательное уведомление кредиторов организации, подписавших договоры с руководителем подразделения, и т. д. При этом устав может предусматривать необходимость утверждения порядка ликвидации органом юридического лица, принявшим решение о закрытии подразделения.

Даже если внутренние документы организации не регулируют процедуру закрытия подразделения и не обязывают утверждать порядок его ликвидации, в решении (приказе генерального директора) о закрытии подразделения имеет смысл хотя бы в общих чертах обозначить план необходимых действий. Например, генеральному директору целесообразно не просто поручить проведение ликвидации тому или иному лицу (органу), а указать, какие именно действия и в какие сроки требуется совершить.

Такая конкретизация позволит избежать негативных последствий ликвидации подразделения (к примеру, трудовых споров с сотрудниками подразделения, споров с арендодателем помещения, в котором располагается подразделение, и т. д.).

Обязано ли юридическое лицо, закрывающее обособленное подразделение, соблюсти требования статьи 63 Гражданского кодекса РФ

Правила статьи 63 Гражданского кодекса РФ к процедуре закрытия обособленного подразделения не применяются. Они регулируют порядок ликвидации юридического лица. Обособленные подразделения юридическими лицами не являются (п. 3 ст. 55 ГК РФ ). Следовательно, при закрытии подразделения не требуется:

Отдельные требования к проведению ликвидации обособленного подразделения могут предусматриваться учредительными документами организации и (или) Положением о подразделении. К примеру, не запрещено прописать правило об обязательном назначении ликвидационной комиссии подразделения. Однако это не означает, что организация исполняет требования, установленные законом в отношении ликвидируемых юридических лиц. Ведь речь идет не о ликвидационной комиссии юридического лица (органе, необходимом в силу закона), а о ликвидационной комиссии обособленного подразделения (органе, помогающем упростить процедуру закрытия подразделения).

Как подготовить простое обособленное подразделение к закрытию

Принятие решения о закрытии простого обособленного подразделения само по себе не свидетельствует о том, что это подразделение ликвидировано. Такое решение является лишь основанием для совершения комплекса действий, связанных с прекращением деятельности организации через свое подразделение.

Учредительные документы организации, Положение об обособленном подразделении, решение о закрытии подразделения могут предусматривать, что процедуру (порядок) ликвидации подразделения устанавливает:

Как правило, полный список мероприятий по подготовке подразделения к закрытию определяется исходя из конкретной ситуации. Например, если организация арендует помещение, в котором располагается офис, имеет смысл заранее проанализировать, будет ли такое помещение использоваться обществом после закрытия офиса. Если необходимость в аренде недвижимости отпадет, целесообразно проверить, в каком порядке можно расторгнуть договор аренды. К примеру, если договор предусматривает право арендатора на односторонний отказ при условии уведомления арендодателя за три месяца до прекращения договора, уведомление об отказе имеет смысл направить в ближайшие дни после принятия решения о закрытии офиса. Подробнее о расторжении договора аренды см. Как досрочно расторгнуть договор аренды по инициативе арендатора.

Имеет смысл уделить внимание и вопросу об учете имущества, закрепленного за подразделением. Так, если подразделение выделено на отдельный баланс, нужно поручить бухгалтерии провести необходимые мероприятия, связанные с закрытием этого баланса. Как правило, требуется провести опись активов подразделения и передать имущество головной организации по акту приема-передачи.

Нужно ли уведомить территориальные органы внебюджетных фондов по месту нахождения простого обособленного подразделения о закрытии этого подразделения

Если бы организация состояла на регистрационном учете в таких органах, то о ликвидации подразделения необходимо было бы сообщить с целью снятия с учета. Однако юридическое лицо, имеющее простое обособленное подразделение, по месту нахождения этого подразделения в органах внебюджетных фондов на учете не состоит.

Ведь основанием для регистрации в органах внебюджетных фондов по месту нахождения обособленного подразделения является наличие следующих трех условий (п. 2 ч. 1 ст. 2.3 Федерального закона от 29 декабря 2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», п. 12 Порядка регистрации и снятия с регистрационного учета в территориальных органах Пенсионного фонда Российской Федерации страхователей, производящих выплаты физическим лицам, утвержденного постановлением Правления Пенсионного фонда РФ от 13 октября 2008 г. № 296п. подп. 1 п. 2 Порядка регистрации и снятия с регистрационного учета в территориальных органах Фонда социального страхования Российской Федерации страхователей – юридических лиц по месту нахождения обособленных подразделений и физических лиц, утвержденного приказом Минздравсоцразвития России от 7 декабря 2009 г. № 959н ):

Подразделения, не являющиеся филиалами и представительствами, не обладают всеми тремя перечисленными признаками. В частности, законодательство не предусматривает возможности открытия расчетного счета для простого обособленного подразделения (п. 4.3 Инструкции Банка России от 14 сентября 2006 г. № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)»). Следовательно, вставать на учет в органах внебюджетных фондов по месту нахождения такого подразделения и сниматься с этого учета при закрытии подразделения не нужно.*

Как расформировать штат сотрудников простого обособленного подразделения

Поскольку юридическое лицо прекращает вести деятельность через простое обособленное подразделение, по месту нахождения этого подразделения ликвидируются рабочие места. В результате возникает задача расформировать штат сотрудников, работающих в подразделении. Решить такую задачу можно двумя способами:

Перевод на другую работу возможен, если соблюдаются следующие условия (абз. 2 ч. 2 ст. 57. ч. 1 ст. 72.1 ТК РФ):

При переводе сотрудника на другую работу необходимо заключить соглашение об изменении условий трудового договора (ст. 72 ТК РФ ).

Согласия сотрудника и оформления дополнительного соглашения к трудовому договору не потребуется в случае перемещения сотрудника. Это возможно при наличии двух условий (ч. 3 ст. 72.1 ТК РФ ):

Если юридическое лицо (работодатель) не намерено переводить (перемещать) сотрудника подразделения на другую работу либо если сотрудник не согласен на перевод, то отношения между организацией и сотрудником понадобится прекратить. Для этого нужно определить основание расторжения трудового договора (ч. 4 ст. 81 ТК РФ ):

Независимо от того, по какому основанию будет расторгаться трудовой договор, работодателю необходимо письменно уведомить территориальный орган Роструда (далее – орган службы занятости) по месту нахождения ликвидируемого подразделения о возможном увольнении сотрудников подразделения. По общему правилу это необходимо сделать не позднее чем за два месяца до расторжения трудовых договоров (п. 2 ст. 25 Закона РФ от 19 апреля 1991 г. № 1032-1 «О занятости населения в Российской Федерации»; далее – Закон о занятости). Однако при закрытии крупного подразделения минимальный срок для уведомления органа службы занятости может составить не два, а три месяца.

Закон о занятости устанавливает, что если решение о сокращении численности или штата сотрудников может привести к их массовому увольнению, то об этом необходимо уведомить орган службы занятости не позднее чем за три месяца до расторжения трудовых договоров с сотрудниками (п. 2 ст. 25 Закона о занятости ).

В Трудовом кодексе РФ предусмотрено, что критерии массового увольнения определяются в отраслевых и (или) территориальных соглашениях (ч. 1 ст. 82 ТК РФ ). Многие действующие соглашения в качестве критериев массового увольнения используют критерии, приведенные в пункте 1 Положения об организации работы по содействию занятости в условиях массового высвобождения, утвержденного постановлением Совмина – Правительства РФ от 5 февраля 1993 г. № 99. Один из таких критериев – сокращение численности или штата сотрудников в количестве 50 или более человек в течение 30 календарных дней.

Если организация намерена ликвидировать крупное подразделение, которое находится в том же населенном пункте, что и сама компания, и где работает 50 или более сотрудников, то возникает высокая вероятность увольнения всех этих сотрудников за достаточно непродолжительный период времени. При этом в отраслевом и (или) территориальном соглашениях может быть указано, что сложившаяся ситуация свидетельствует о массовом увольнении. Следовательно, организация должна будет уведомить орган службы занятости о возможном расторжении трудовых договоров не позднее чем за три (а не за два) месяца до увольнения сотрудников.

Форму уведомления (сообщения) целесообразно посмотреть на сайте территориального органа службы занятости. Если образец уведомления на сайте не приведен, сообщение можно подать в произвольной форме, обязательно указав должность, профессию, специальность (вместе с квалификационными требованиями) и условия оплаты труда каждого конкретного сотрудника.

Увольнение в связи с ликвидацией организации

Организация должна персонально и под расписку предупредить каждого сотрудника ликвидируемого подразделения о том, что его уволят на основании пункта 1 части 1 статьи 81 Трудового кодекса РФ. Причем предупредить сотрудников нужно не менее чем за два месяца до увольнения (ч. 2 ст. 180 ТК РФ ). Целесообразно сделать это в ближайшие дни после принятия решения о закрытии подразделения.

При расторжении трудовых договоров организация должна выплатить каждому сотруднику выходное пособие в размере среднего месячного заработка (ч. 1 ст. 178 ТК РФ ). Кроме того, за увольняемым сохранится средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия).

Можно ли уволить сотрудника обособленного подразделения до того момента, как истекут два месяца после предупреждения об увольнении

Работодатель получит право уволить сотрудника подразделения раньше установленного срока, если будут выполняться следующие условия (ч. 3 ст. 180 ТК РФ ):

При этом сотрудник сохранит право на выплаты, перечисленные в части 1 статьи 178 Трудового кодекса РФ.

Увольнение в связи с сокращением численности или штата сотрудников организации

Работодатель обязан предложить сотрудникам ликвидируемого подразделения иную имеющуюся работу (ч. 3 ст. 81. ч. 1 ст. 180 ТК РФ). Другими словами, даже если организация изначально была намерена уволить сотрудников подразделения, а не переместить их на другую работу, она все равно должна предложить им вакантные должности, включая вакантные нижестоящие должности или нижеоплачиваемую работу. Расторгнуть трудовой договор с сотрудником удастся лишь тогда, когда у работодателя будут отсутствовать подходящие вакансии либо когда сотрудник откажется занять предлагаемую должность.

Обязана ли организация, увольняющая сотрудников на основании пункта 2 части 1 статьи 81 Трудового кодекса РФ, предложить сотрудникам ликвидируемого обособленного подразделения вакансии в других подразделениях

Это зависит от того, в какой местности расположены такие подразделения.

Если юридическое лицо имеет филиал, представительство, иное обособленное подразделение в том же населенном пункте, где зарегистрирована сама организация, то работодатель обязан предложить сотрудникам ликвидируемого подразделения вакансии, имеющиеся не только по своему юридическому адресу, но и по месту нахождения своих обособленных подразделений в пределах населенного пункта.

Предлагать вакансии в обособленных подразделениях, расположенных за пределами населенного пункта, работодатель обязан, если это предусмотрено в коллективном договоре, соглашении либо трудовом договоре.

Такие правила установлены частью 3 статьи 81 Трудового кодекса РФ.

О предстоящем расторжении трудового договора нужно уведомить:

С согласия сотрудника допускается увольнение в более короткий срок. Независимо от даты увольнения работодатель должен выплатить сотруднику выходное пособие в размере среднего месячного заработка (ч. 1 ст. 178 ТК РФ ). Кроме того, увольняемый сохранит право на средний месячный заработок в период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия).

Сотрудника, являющегося членом профсоюза, можно уволить только с учетом мотивированного мнения выборного органа первичной профсоюзной организации (ч. 2 ст. 82. ст. 373 ТК РФ).

Как уведомить налоговую инспекцию о закрытии простого обособленного подразделения

О том, что юридическое лицо прекращает работать через простое обособленное подразделение, необходимо сообщить в налоговую инспекцию по месту нахождения организации (абз. 3 подп. 3.1 п. 2 ст. 23 НК РФ ). Это имеет смысл сделать в течение трех рабочих дней со дня ликвидации стационарных рабочих мест, оборудованных в подразделении.*

Закон устанавливает, что сообщение о закрытии простого обособленного подразделения нужно представить в инспекцию «в течение трех дней со дня прекращения деятельности российской организации» через подразделение (абз. 3 подп. 3.1 п. 2 ст. 23 НК РФ ).

Приведенное положение сформулировано довольно расплывчато и требует надлежащего толкования. Важно разобраться в следующих вопросах:

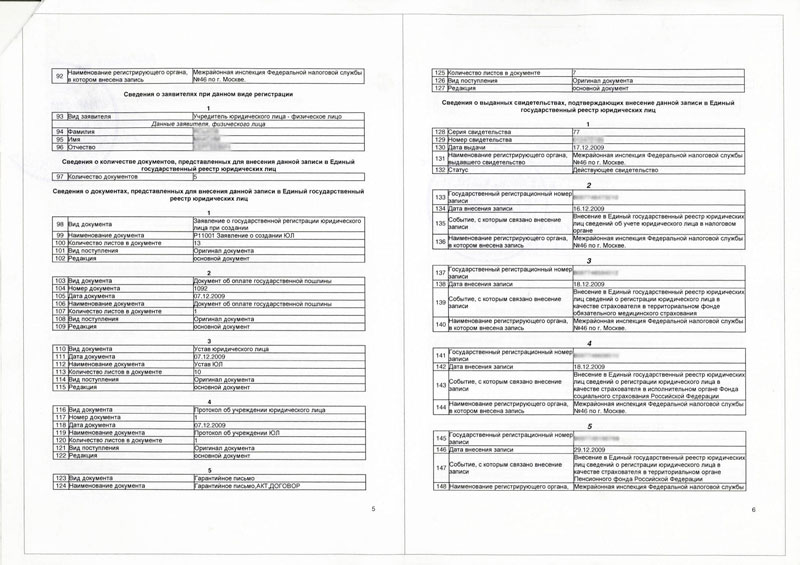

Прекращение деятельности через обособленное подразделение

Закон устанавливает, что основанием для уведомления инспекции о закрытии обособленного подразделения является не принятие решения о ликвидации такого подразделения (как в случаях закрытия филиала или представительства), а факт прекращения работы через подразделение.

Считается, что юридическое лицо действует через обособленное подразделение, если выполняются два условия (абз. 20 п. 2 ст. 11 НК РФ ):

1. Подразделение территориально обособлено от организации, то есть расположено по адресу, отличному от юридического адреса компании.

2. В подразделении оборудованы стационарные рабочие места, то есть рабочие места, созданные на срок более одного месяца.

Следовательно, организация прекратит вести деятельность через подразделение тогда, когда хотя бы одно из указанных условий выполняться не будет. Например, когда будет расторгнут договор аренды помещения, в котором расположен офис, или когда все сотрудники офиса будут уволены (переведены на другую работу).

Предпочтителен второй вариант, то есть ликвидация стационарных рабочих мест. Во-первых, именно факт наличия либо отсутствия таких рабочих мест имеет определяющее значение при постановке на учет в налоговом органе по месту нахождения простого обособленного подразделения* (постановления ФАС Центрального округа от 12 июля 2011 г. по делу № А14-8856/2010/337/28. ФАС Дальневосточного округа от 13 октября 2009 г. № Ф03-5338/2009 по делу № А59-814/2009. ФАС Северо-Западного округа от 15 октября 2007 г. по делу № А56-40913/2006 ). Во-вторых, во избежание трудовых споров имеет смысл сначала решить кадровый вопрос, а уже затем прекращать отношения с арендодателем. К тому же бывают ситуации, когда организация, имеющая простое обособленное подразделение, не арендует недвижимость под офис, а владеет недвижимым имуществом на праве собственности либо ведет деятельность по месту нахождения движимого имущества (письмо УФНС России по г. Москве от 1 апреля 2008 г. № 09-14/031347 ). В таких ситуациях деятельность через подразделение будет считаться прекращенной только в одном случае – при ликвидации стационарных рабочих мест.*

Порядок исчисления срока

По общему правилу (т. е. если нормы НК РФ прямо не предусматривают иное) срок, определенный днями, исчисляется в рабочих днях (п. 6 ст. 6.1 НК РФ ). Следовательно, в статье 23 Налогового кодекса РФ речь идет именно о рабочих, а не о календарных днях.

Организации имеет смысл сообщить о прекращении деятельности через простое обособленное подразделение в течение трех рабочих дней со дня ликвидации стационарных рабочих мест по месту нахождения подразделения.

На практике это выглядит следующим образом. Сначала руководитель подразделения (иное уполномоченное лицо) проводит комплекс мероприятий, связанных с закрытием подразделения. Затем (или одновременно с проведением мероприятий) работодатель расформировывает штат сотрудников подразделения. Как правило, в последнюю очередь увольняют либо переводят (перемещают) на другую работу руководителя подразделения. В течение трех рабочих дней с момента расторжения (изменения) трудового договора с руководителем генеральный директор организации (иное уполномоченное лицо) представляет в инспекцию по месту нахождения юридического лица сообщение о закрытии простого обособленного подразделения.

В течение 10 дней с момента получения сообщения (но не ранее окончания выездной налоговой проверки, если таковая проводится) инспекция снимает организацию с учета по месту нахождения простого обособленного подразделения (абз. 3 п. 5 ст. 84 НК РФ ).

Нужно ли уведомлять фонды социального и пенсионного страхования о закрытии обособленного подразделения

Это требование действовало ранее, но с 1 января 2015 года оно отменено.*

Ранее такое требование было установлено в пункте 2 части 3 статьи 28 Федерального закона от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее – Закон о страховых взносах).

Закон обязывал письменно сообщать о закрытии обособленного подразделения организации в Пенсионный фонд РФ и Фонд социального страхования РФ. Они контролируют уплату страховых взносов (ч. 1 ст. 3 Закона о страховых взносах ).

В адрес территориального органа каждого из фондов нужно было представлять письменное сообщение о закрытии обособленного подразделения. Сообщения подавали в течение месяца со дня прекращения деятельности через это подразделение. За нарушение срока уведомления с организации могли взыскать штраф в размере 200 руб. за каждый непредставленный документ (ст. 48 Закона о страховых взносах ).

Закон не устанавливал каких-либо требований к содержанию сообщений, поэтому их можно было направлять в свободной форме, указав все необходимые сведения.

кандидат юридических наук, судья Девятнадцатого арбитражного апелляционного суда

старший эксперт ЮСС «Система Юрист»

кандидат юридических наук, начальник правового управления филиала «Центральный» ОАО «Оборонэнергосбыт»

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

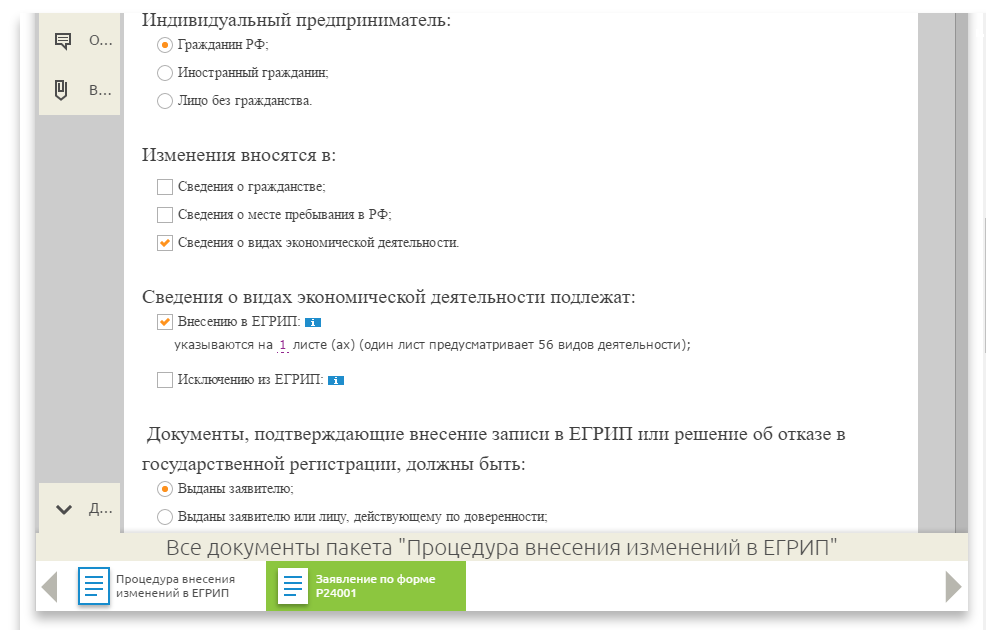

Закрыть обособленное подразделение ООО проще, чем ликвидировать компанию целиком. Порядок закрытия будет зависеть от количества работников и от того, как оформлено подразделение. Чтобы узнать, как закрыть обособленное подразделение ООО, читайте нашу пошаговую инструкцию.

Обособленное подразделение может располагаться как в одном городе с главным ООО, так и в другом. В другом городе может быть открыто несколько филиалов, которые ведут общий или отдельный баланс. Закрыть документально зафиксированное обособленное подразделение с отдельным балансом сложнее, чем в других случаях. Процедура будет более долгой и многоэтапной.

Подразделение, хоть и обособленное, не относится к юридическим лицам, поэтому Гражданский кодекс при закрытии не используется. Но в любом случае проще закрыть одно подразделение, чем все ООО. Если подразделение не имеет выделенного баланса и счета, то вам не придется уведомлять кредиторов о закрытии, рассчитывать и составлять баланс, отправлять письменные уведомления всем инстанциям, с которыми вы работаете. Но если отделение у вас задокументировано, то приготовьтесь пройти все этапы пошагово, начиная с ликвидационного баланса.

Если подразделение не имеет выделенного баланса и счета, то вам не придется уведомлять кредиторов о закрытии, рассчитывать и составлять баланс.

Ликвидационный баланс подразделения оформляется по форме Р16001. Документально баланс закрепляется письменным актом о принятии. При некоторых обстоятельствах сначала придется составить промежуточный баланс по форме Р15001. Для этого нужно отправиться в Пенсионный фонд и получить справку, что задолженностей у вас нет.

Пошаговое руководство закрытия подразделенияСначала вам нужно организовать общее собрание и принять решение о закрытии обособленного подразделения. Когда решение окончательно принято, директор пишет приказ о ликвидации отделения. После этого необходимо снять отделение с учета в налоговой инспекции (п. 5 ст. 84 НК РФ ).

Согласно ст. 23 НК РФ. в течение 3 рабочих дней с даты подписания приказа вам нужно сообщить о закрытии подразделения в налоговую инспекцию и другие ведомства.

Происходит процедура следующими этапами:

По результатам вы получите письмо по форме № 1–5. в соответствии с приказом ФНС № ЯК-7–6/488 от 11 августа 2011 года.

Если отделение оформлено документально, как представительство, то процесс закрытия усложняется и затягивается. На протяжении 3 дней после принятия решения о закрытии отделения нужно собрать различные документы и отправить их в разные государственные органы. Предприниматели должны сообщить в инспекцию территориальных налоговых органов, где располагается филиал. Эту информацию нужно указать форме № С-09-3-2 .

Отправить необходимые документы в налоговую нужно в течение 3 дней после принятия решения о закрытии отделения.

Документы для закрытия обособленного представительства ООО:

Налоговый инспектор получит пакет документов и в течение 5 рабочих дней внесет изменения в ЕГРЮЛ. После этого налоговая инспекция сама отправит данные в ИФНС по месту работы филиала.

Сдаем отчетыВ обособленном подразделении ООО может вестись своя бухгалтерия, создаваться отдельный расчетный счет, отдельно начисляться зарплата сотрудникам и осуществляться выплаты во внебюджетные фонды. Бухгалтерия имеет отдельный выведенный баланс от основной компании. Поэтому еще до закрытия нужно заполнить отчетность в различные отделения.

В региональное подразделение Фонда социального страхования, по месту открытия «обособки», вам необходимо сдать отчет по форме 4ФСС. после чего в течение 15 дней необходимо уплатить все оставшиеся за отделением начисления и взносы.

На этом этапе процесс может замедлиться, так как в отношении филиала может быть принято решение о выездной проверке. Снять подразделение с учета до окончания проверки налоговые органы не имеют права.

Для ПФР необходимо подготовить расчет по форме РСВ-1ПФР. Расчет предоставляется за начало текущего года по дате предоставления документа.

Если подразделение не имеет выделенного баланса, то отчисления и отчетная документация делаются по общему порядку.

Если подразделение не имеет выделенного баланса, то отчисления и отчетная документация делаются по общему порядку.

Снимаем с учета во внебюджетных фондахЛюбая компания должна уведомить ПФР и ФСС о решении закрыть обособленное подразделение (Письмо Минзравсоцразвития от 09.09.2010 №2891–19 ). На это предпринимателям дается 1 месяц, начиная с даты ликвидации. Для этого нужно составить письмо-заявление в произвольной форме.

Если подразделение имело отдельный баланс и выплачивало сотрудникам зарплату самостоятельно, делало взносы в Пенсионный фонд и фонды социального и медицинского страхования, то нужно предоставить им пакет документов.

Документы для внебюджетных фондов:

В ПФР рассмотрят документы в течение 5 дней, а в ФСС на протяжении 14 дней и снимут подразделение с учета. После вам вышлют письменное уведомление.

Уплачиваем налогиСогласно приказу ФНС №ММВ-7-3/174 от 22.03.2012, ООО должно предоставить по месту закрытия своего отделения налоговую декларацию о доходах «обособки» и отчет за последующий отчетный период.

Заполняется декларация как обычно, но есть свои тонкости. На титульной странице сверху проставляется код 223 и вверху вписывается КПП, который присвоен обособленному подразделению.

Согласно письму ФНС РФ № ЕД-4–3/19308 от 18 ноября 2011 года, предприниматели обязаны внести в декларацию КПП и ОКТМО закрываемого обособленного подразделения и предоставить их по месту, где будет открываться новый филиал.

Если вы не вовремя подадите форму С-09-3-2. то на ООО будет наложен штраф в размере 200 рублей, руководитель заплатит 500 рублей, а вот директор филиала — до 5000 рублей. Источник

Для того чтобы налоги были правильно высчитаны, вам нужно подать в ФНС уведомление. Его форма будет зависеть от того, платило отделение налог на прибыль или нет. Дело в том, что если ООО имеет несколько подразделений в одном городе, то налоги можно платить через одно. Если отчислений подразделение самостоятельно не производило, то в налоговую просто отправляют уведомление, написанное произвольно. Также следует поступить при закрытии всех подразделений в одном городе.

Если вы закрываете филиал, отдельно уплачивавший налоги, то заявление-уведомление заполняется по форме, которая рассмотрена в письме ФНС № ШС-6–3/986. Отчетную документацию нужно сдать в течение 10 дней по окончании отчетного периода. Если дата закрытия попала на конец года, то до 31 декабря текущего периода.

Увольняем работниковУволить сотрудников закрываемого филиала нужно с соблюдением трудового законодательства. Оснований для увольнения может быть несколько:

При расторжении контракта с сотрудниками их необходимо полностью рассчитать, с выплатой зарплаты, компенсации за отпуск и выходного пособия. Величина пособия при ликвидации «обособки» равна средней месячной заработной плате сотрудника.

Закрыть обособленное подразделение ООО не так просто. Вам нужно заполнить и подать на рассмотрение документы в налоговую, Пенсионный фонд и Фонд социального страхования. Главное — не спешить и выполнить каждый шаг нашей инструкции.