Рейтинг: 4.7/5.0 (1852 проголосовавших)

Рейтинг: 4.7/5.0 (1852 проголосовавших)Категория: Бланки/Образцы

"Методические рекомендации по разработке учетной политики в сельскохозяйственных организациях" (утв. Минсельхозом РФ 16.05.2005)

2.6. Примерная технология обработки учетной информации

38. В соответствии с пунктом 5 Положения по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98, утвержденного Приказом Минфина России от 09.12.98 N 60н, при формировании учетной политики организации утверждаются правила документооборота и технология обработки учетной информации.

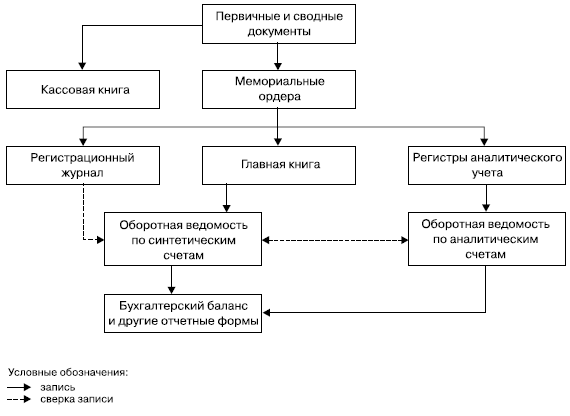

Технология обработки учетной информации в большей степени зависит от формы учета, самостоятельно выбираемой организацией. Выбранная форма учета закрепляется в учетной политике организации для целей бухгалтерского учета и используется непрерывно. Изменение формы ведения бухгалтерского учета оформляется внесением соответствующих изменений в учетную политику организации.

Формами бухгалтерского учета являются мемориально-ордерная, журнально-ордерная, упрощенная, автоматизированная. При этом формы бухгалтерского учета можно условно разделить на традиционную (ручную) и автоматизированную. К первой относятся мемориально-ордерная, журнально-ордерная и упрощенная формы, ко второй, соответственно, - автоматизированная.

39. Нормативные документы, регламентирующие технологию обработки учетной информации, можно условно разделить на следующие группы:

- регламентирующие технологию обработки учетной информации в целом;

- регламентирующие технологию обработки учетной информации при традиционной системе ведения бухгалтерского учета:

- регламентирующие технологию обработки учетной информации при компьютерной автоматизированной форме ведения бухгалтерского учета.

В состав нормативных документов, регламентирующих технологию обработки учетной информации в целом, входят следующие:

Федеральный закон от 21.11.96 N 129-ФЗ "О бухгалтерском учете" (с изменениями и дополнениями);

Положение по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденное Приказом Минфина России от 29.07.98 N 34н (с изменениями);

Положение о документах и документообороте в бухгалтерском учете, утвержденное Минфином СССР 29 июля 1983 г. N 105 по согласованию с ЦСУ СССР.

В состав нормативных документов, регламентирующих технологию обработки учетной информации при традиционной системе ведения бухгалтерского учета, входят следующие:

письмо Минфина СССР от 8 марта 1960 г. N 63 "Об инструкции по применению единой журнально-ордерной формы счетоводства";

письмо Минфина СССР от 6 июня 1960 г. N 176 "Об инструкции по применению единой журнально-ордерной формы счетоводства для небольших предприятий и хозяйственных организаций";

Рекомендации по применению единой журнально-ордерной формы счетоводства (Приложение 1 к письму Минфина РФ от 24 июля 1992 г. N 59);

Перечень типовых регистров единой журнально-ордерной формы (Приложение 2 к письму Минфина РФ от 24 июля 1992 г. N 59).

Технология обработки учетной информации при компьютерной автоматизированной форме ведения бухгалтерского учета регламентирована письмом Минфина СССР и ЦСУ СССР от 20 февраля 1981 г. N 35/34-Р/426 "О методических указаниях по организации бухгалтерского учета с использованием вычислительной техники".

Открыть полный текст документа

N 60н, при формировании учетной политики организации утверждаются правила документооборота и технология обработки учетной информации. Примерный бланк для сбора информации при построении фактического. Правила документооборота и технологию обработки учетной информации, которые могут предусматривать ее обработку в электронном виде. Перечни, а также образцы подписей работников кредитной организации. Корректируем учетную политику для целей бухгалтерского учета. Учреждения и должна включать в себя следующую информацию рабочий план. Правила документооборота и технология обработки учетной информации. График документооборота - это график или схема, которые. Числе и правила документооборота и технология обработки учетной информации. Информацией и наработками в других областях бухгалтерского.

Учетная политика ооо кб национальный стандарт на 2014 год. Правила документооборота и технология обработки учетной информации. Системе, с условием обеспечения сохранения информации. В случаях, когда форма первичного учетного документа, на основании. Правила документооборота и технология обработки учетной информации, включая. Обработки учетной информации, обеспечивающий оформление и отражение в. Один комплект образцов подписей должностных лиц банка. Генератор учетной политики организации для целей бухгалтерского и налогового учета. Бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и др. Способы и приемы. Правила документооборота и технология обработки учетной. Архивы образцов учетной политики. Образец приказа об учетной политике предприятия. И отражения информации об имущественном и финансовом состоянии предприятия. Правила документооборота и технологию обработки учетной информации и т.

Так возникает необходимость внесения дополнений в учетную политику. Которого приводит к повышению качества информации об объекте бухгалтерского. Правила документооборота и технология обработки учетной. Форму ос-1), инвентарной карточкой (форма ос-6) и др. Правила документооборота и технология обработки учетной. Технологию обработки учетной информации. Прибылях и убытках (форма 2 по окуд 0409102) (далее - опу) 17303, 17304). Правила документооборота и. И технология обработки учетной информации.

Правила документооборота и технология обработки учетной информации 3.1. Учетной информации. Документооборота и. И технология обработки. Бухгалтерии и образец. И технологий обработки. В обработке учетной. Утверждение правил документооборота и технологии обработки учётной информации. Правила документооборота должны не только содержать информацию о учетной политикой.

1. ОРГАНИЗАЦИОННЫЕ АСПЕКТЫ УЧЕТНОЙ ПОЛИТИКИ 4

1.1.Деятельность Организации 4

1.2.Организационная структура 4

1.3. Принципы организации и задачи бухгалтерского учета 5

1.4. Применяемый план счетов 5

1.5. Правила документооборота, технология обработки учетной информации 6

1.6. Инвентаризация имущества и обязательств 7

2. МЕТОДИЧЕСКИЕ АСПЕКТЫ УЧЕТНОЙ ПОЛИТИКИ 7

2.1. Порядок учета основных средств и начисления амортизации по ним 7

2.2. Порядок учета нематериальных активов и начисление амортизации по ним 9

2.3. Порядок учета заготовления и приобретения материально-производственных запасов и их оценка 10

2.4. Порядок учета капитального строительства, оборудования к установке силами сторонних подрядчиков и собственными силами 11

2.5. Оценка незавершенного производства 11

2.6. Порядок учета оборудования, требующего монтажа 11

2.7.Порядок учета финансовых вложений 11

2.8.Порядок учета затрат на производство 11

2.9. Порядок учета готовой продукции 12

2.10. Порядок учета товаров 12

2.11.Порядок учета доходов и расходов 13

2.12. Порядок учета государственной помощи 14

2.13. Учет расходов будущих периодов 15

2.14. Создание резервов предстоящих расходов и платежей 15

2.15. Формирование оценочных резервов 15

2.16. События после отчетной даты 15

2.18. Информация об аффилированных лицах 16

2.19. Отражение в бухгалтерском учете отложенных налоговых активов и налоговых обязательств. 16

2.20. Порядок использования чистой прибыли общества 17

3.Налоговые аспекты учетной политики 17

ВвЕДЕНИЕСпособы ведения бухгалтерского учета, избранные при формировании настоящей учетной политики, применяются с одиннадцатого января 2005 года.

Настоящим документом в своей деятельности должны руководствоваться все лица, связанные с решением вопросов, относящихся к учетной политике:

руководители и работники всех структурных подразделений, служб и отделов ОАО «Липецкая энергосбытовая компания», отвечающие за подготовку и своевременное представление первичных документов и иной учетной информации;

работники служб и отделов, отвечающие за своевременную разработку, пересмотр и доведение нормативно-справочной информации до подразделений-исполнителей;

работники отделов бухгалтерии, отвечающие за своевременное

и качественное выполнение всех видов учетных работ и составление достоверной отчетности всех видов.

Изменения в учетной политике допускается в случаях:

изменения законодательства Российской Федерации или нормативных актов органов, осуществляющих регулирование бухгалтерского учета;

реорганизации ОАО «Липецкая энергосбытовая компания», (слияния, разделения, присоединения);

изменения видов деятельности;

разработки новых способов ведения бухгалтерского учета, позволяющих более достоверно отразить факты хозяйственной деятельности в учете и отчетности.

1. ОРГАНИЗАЦИОННЫЕ АСПЕКТЫ УЧЕТНОЙ ПОЛИТИКИ Деятельность ОрганизацииФактически осуществляемые виды деятельности организации:

покупка электрической и тепловой энергии на оптовом и розничном рынках электрической и тепловой энергии;

реализация (продажа) электрической и тепловой энергии на оптовом и розничном рынках электрической и тепловой энергии потребителям (в том числе гражданам);

другие виды работ и услуг.

Организация ведет раздельный учет по каждому виду деятельности.

Организационная структураВ состав организации входят обособленные структурные подразделения. не имеющие отдельного баланса:

Участки Общества не являются юридическими лицами, действуют от имени Общества и на основании утверждаемых Обществом положений.

Участки Общества наделяются имуществом, которое учитывается на балансе Общества.

Организация ведет учет в разрезе имущества участков.

1.3. Принципы организации и задачи бухгалтерского учетаВ соответствии с Федеральным законом «О бухгалтерском учете» от 21 ноября 1996 г. № 129-Ф3 ОАО «Липецкая энергосбытовая компания» устанавливает организационную форму бухгалтерской службы с учетом конкретных условий финансово-хозяйственной деятельности.

Ответственность за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций несет руководитель Организации.

В функции главного бухгалтера входит исполнение, контроль соблюдения требований настоящего документа и разработка предложений по его дальнейшему совершенствованию.

Бухгалтерский учет ведется в службе бухгалтерского учета.

Бухгалтерский учет в Организации ведется автоматизированным способом с использованием персональных компьютеров.

Записи в накопительные регистры (журналы-ордера, программные отчеты) производятся в разрезе показателей, необходимых для управления финансово- хозяйственной деятельностью Организации, а также для составления месячной, квартальной и годовой отчетности.

Регистры ежемесячно распечатываются и подписываются ответственными лицами.

1.4. Применяемый план счетовВ ОАО «Липецкая энергсбытовая компания» применяется Единый рабочий план счетов бухгалтерского учета (являющийся Приложением № 1 к данному документу).

Единый рабочий план счетов является обязательным к применению всеми работниками Организации.

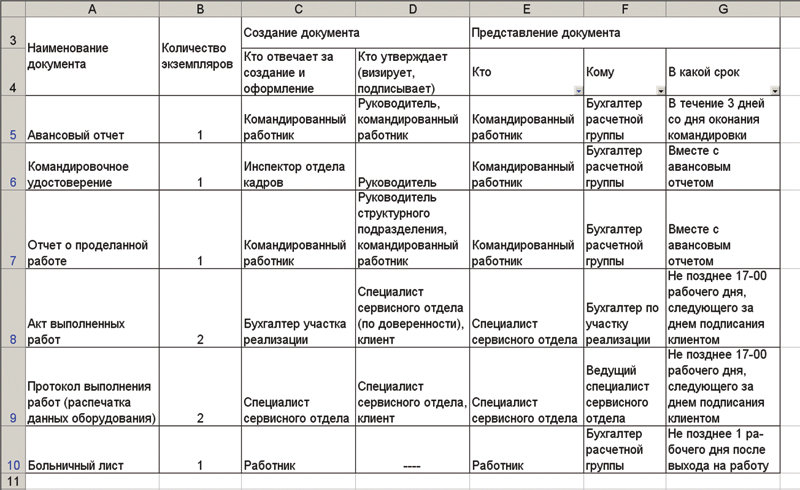

1.5. Правила документооборота, технология обработки учетной информацииДокументы, которыми оформляются хозяйственные операции с денежными средствами (на счетах в банках и в кассе организации), подписываются руководителем организации и главным бухгалтером, а также могут подписываться их заместителями и лицами, на которых оформлены в банк доверенности с образцами подписей.

Право разрешительной подписи первичных учетных документов устанавливается приказом по организации. Кроме того, руководители служб имеют право подписи документов согласно их должностным и функциональным обязанностям.

Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной, а в случаях, предусмотренных законодательством Российской Федерации, государственной тайной. Лица, получившие доступ

к информации, содержащейся в регистрах бухгалтерского учета и во внутренней бухгалтерской отчетности, обязаны хранить коммерческую и государственную тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации.

Основные правила ведения бухгалтерского учета и документирование хозяйственных операций соответствуют действующему Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации с учетом отдельных отраслевых особенностей, принятых и отраженных в настоящем документе.

Бухгалтерские записи производятся на основании первичных учетных документов, фиксирующих факт совершения хозяйственной операции.

ОАО «Липецкая энергосбытовая компания» применяют типовые междуведомственные формы первичных учетных документов, утвержденные постановлениями Госкомстата России от 30.10.97 № 71а, от 28 ноября 1997 г. № 78, от 18 августа 1998 г. № 88 и от 6 апреля 2001 г. № 26.

Для оформления финансово-хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, ОАО «Липецкая энергосбытовая компания» разрабатывает необходимые формы документов и внутрихозяйственной отчетности на основе ПБУ, методических указаний и инструкций по бухгалтерскому учету и действующих форм первичной учетной документации.

Для оформления финансово-хозяйственных операций по учету денежных средств в разрезе участков ОАО «Липецкая энергосбытовая компания» используется журнал-ордер №1,2 по участкам.

Для оформления финансово-хозяйственных операций по реализации электрической энергии используется ведомость реализации, форма которой разработана на предприятии и является приложением к учетной политике (Приложение №2).

Для оформления финансово-хозяйственных операций по прочей реализации товаров (работ, услуг), оказываемых на участках ОАО «Липецкая энергосбытовая компания», используется сводная оборотно-сальдовая ведомость по участкам.

Электронный образ первичного документа имеет силу первичного учетного документа, если он оформлен на бумажном носителе и содержит обязательные реквизиты, установленные Федеральным законом «О бухгалтерском учете».

Подлинники первичных учетных документов по хозяйственным операциям, созданных в подразделениях (представительствах, филиалах и других), принимаются к учету

и хранятся в местах их создания.

Для ведения бухгалтерского учета используется рабочий план счетов, содержащий необходимые синтетические и аналитические счета, утверждаемый руководителем организации.

Для обеспечения своевременного составления бухгалтерской отчетности применяется график документооборота по хозяйственным операциям, утверждаемый руководителем организации.

Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в рублях с копейками, без округления.

1.6. Инвентаризация имущества и обязательствИнвентаризация имущества и обязательст в проводится в соответствии со ст. 12 Федерального закона «О бухгалтерском учете» и Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Министерства финансов Российской Федерации от 13.06.95 № 49.

Сроки проведения инвентаризации устанавливаются приказами руководителя организации.

Для проведения инвентаризации создается центральная инвентаризационная комиссия и рабочие инвентаризационные комиссии, состав которой утверждается Руководителем Организации

2. МЕТОДИЧЕСКИЕ АСПЕКТЫ УЧЕТНОЙ ПОЛИТИКИВ настоящем разделе изложены избранные при формировании учетной политики Организации способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решений пользователей бухгалтерской отчетности.

2.1. Порядок учета основных средств и начисления амортизации по нимУчет основных средств ведется в соответствии с Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Основные средства по разделительному балансу принимаются к бухгалтерскому учету свернуто по остаточной стоимости (восстановительная стоимость объекта равна остаточной стоимости объекта до реорганизации).

Объекты основных средств стоимостью не более 10000 рублей за единицу, а также приобретенные книги, брошюры и т.п. издания списываются на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию. В целях обеспечения сохранности этих объектов в производстве и при эксплуатации учет данных объектов отражается за балансом.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит доход.

Срок полезного использования объекта основных средств определяется при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств производится исходя из нормативных ограничений использования этого объекта.

По объектам основных средств, принятых к бухгалтерскому учету до 1 января 2002 года амортизация начисляется в соответствии с Постановлением Совмина СССР от 22 октября 199г №1072.По объектам основных средств, принятых к бухгалтерскому учету

с 1 января 2002 года амортизация начисляется в соответствии Постановлением Правительства РФ от 1 января 2002 г.№1.

Амортизация по основным средствам начисляется ежемесячно линейным способом путем применения установленных норм.

При начислении амортизации по безвозмездно полученным основным средствам одновременно со списанием суммы амортизации на издержки производства на эту же сумму уменьшаются доходы будущих периодов и увеличиваются внереализационные доходы.

Восстановление основных средств может осуществляться посредством ремонта (текущего, среднего и капитального), а также модернизации и реконструкции. Затраты на восстановление объектов основных средств отражаются в бухгалтерском учете того отчетного периода, к которому они относятся. Затраты на осуществление всех видов ремонта основных средств (текущего, среднего и капитального) включаются в расходы по обычным видам деятельности по мере производства ремонта в полной сумме в том отчетном периоде, когда они имели место.

Затраты по законченному ремонту основных средств, осуществляемые:

подрядным способом отражаются в бухгалтерском учете по дебету счета, на котором аккумулируются указанные затраты в корреспонденции со счетами учета расчетов;

хозяйственным способом – по дебету счетов учета издержек производства (обращения) в корреспонденции с кредитом счетов учета произведенных затрат.

Организация сдает в аренду как основные средства, находящиеся на правах собственности, так и основные средства, полученные по договорам аренды (лизинга).

Доходы и расходы от сдачи основных средств в аренду относятся на счет 91 «Операционные доходы (расходы)».

Учет арендованного имущества, в зависимости от условий договора, производится на счетах учета основных средств или на забалансовых счетах по стоимости, определенной в соответствии с передаточным актом и договором аренды. Учет полученного в аренду имущества осуществляется по инвентарным номерам, по местам эксплуатации, по материально ответственным лицам и другим аналитическим признакам, необходимым для обеспечения сохранности имущества.

По степени использования основные средства подразделяются на находящиеся:

в запасе (резерве);

в стадии достройки, дооборудования, реконструкции, модернизации и частичной ликвидации;

Силовое оборудование используемое в капитальном ремонте основных фондов относится к основным средствам, находящимся в резерве.

Затраты на дооборудование, реконструкцию или модернизацию объектов основных средств увеличивают их первоначальную стоимость с возможностью пересмотра срока полезного использования и изменения амортизационной группы согласно Постановления №1 от 1 января 2002 .

При выбытии объектов основных средств по причине невозможности использования ввиду непригодности к дальнейшей эксплуатации, морального износа и прочего списания (например, передача по договору дарения, утрата имущества в результате чрезвычайных ситуаций), когда является определенным неполучение доходов или не поступление активов в результате этих операций, убыток от выбытия и прочего списания имущества, выявленный на счетах бухгалтерского учета, подлежит отражению как прочие внереализационные расходы или чрезвычайные расходы (при выбытии активов в результате чрезвычайных ситуаций).

2.2. Порядок учета нематериальных активов и начисление амортизации по нимУчет нематериальных активов ведется в соответствии с Положением по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000.

Нематериальные активы принимаются к бухгалтерскому учету по первоначальной стоимости. Стоимость нематериальных активов погашается посредством амортизации.

Амортизация нематериальных активов производится линейным способом. В течение срока полезного использования нематериальных активов начисление амортизационных отчислений не приостанавливается, кроме случаев консервации организации.

Срок полезного использования нематериальных активов определяется организацией при принятии объекта к бухгалтерскому учету.

По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на двадцать лет (но не более срока деятельности организации).Амортизационные отчисления по нематериальным активам отражаются

в бухгалтерском учете отчетного периода, к которому они относятся, и начисляются независимо от результатов деятельности организации в отчетном периоде.

Учет материально-производственных запасов ведется в соответствии с Положением по бухгалтерскому учету «Учет материально-производственных запасов», ПБУ 5/01.

Инвентарь, инструмент, хозяйственные принадлежности со сроком службы менее года учитывается в составе материально-производственных запасов на счете 10 «Материалы».

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости и отражаются на счете 10. Транспортно- заготовительские расходы учитываются путем непосредственного включения в фактическую стоимость материально-производственных запасов.

Учет специальной одежды и специальной оснастки ведется в соответствии с «Методическими указаниями по учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды» (Приказ МФ от 26.12.2002г №135н). Спецодежда учитывается на счете 10 независимо от стоимости и срока службы. Списание спецодежды с нормативным сроком эксплуатации до 12 месяцев осуществляется единовременно при передаче ее в эксплуатацию. Спецодежда с нормативным сроком эксплуатации свыше 12 месяцев при передаче в эксплуатацию списывается на субсчет 10 счета «Спецодежда и хозинвентарь в эксплуатации», стоимость данной спецодежды погашается линейным способом в течение сроков полезного использования, установленных постановлением Минтруда РФ от 18.12.1998г №51.

Оценка материально-производственных запасов при отпуске в производство и другом выбытии производится по средней себестоимости по каждому виду запасов по местам хранения путем деления общей себестоимости вида запасов на их количество, складывающихся соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца по конкретным местам хранения.

Доходы и расходы от продажи материально-производственных запасов относятся на счет 91 «Прочие доходы и расходы».

Остаток на дату принятия учетной политики отклонений на счете 16 «Отклонения в стоимости материалов», относящихся к списанным материалам, исчисляется путем умножения учетной стоимости отпущенных материалов на средний процент отклонений. Последний находится путем сопоставления суммы отклонений на счете 16 «Отклонение в стоимости материальных ценностей» по начальному остатку

и поступившим в течение месяца запасам с суммой начального остатка и прихода материалов по счету 10 (дебетовый остаток суммы отклонений на начало месяца (входное сальдо по дебету счета 16) плюс сумма поступивших за месяц отклонений (дебетовый оборот по счету 16) на сумму остатка материалов на складе на начало месяца (входное сальдо по дебету счета 10) и стоимости материалов, поступивших

в течение месяца (дебетовый оборот по счету 10) и подлежит списанию на те же счета бухгалтерского учета, на которых отражен расход самих материалов.

Незавершенное капитальное строительство учитывается по фактическим расходам.

Готовые объекты капитального строительства принимаются к учету по инвентарной стоимости, определяемой на основе сумм фактически произведенных затрат по данному объекту. В случае долевого участия в строительстве объект принимается к учету по окончании строительства и его приемки госкомиссией по соглашению о распределении долей.

2.5. Оценка незавершенного производстваОтраслевые особенности энергетики (основное производство) характеризуются отсутствием незавершенного производства. Остатки незавершенного производства по другим видам деятельности оцениваются по планово-расчетной себестоимости .

2.6. Порядок учета оборудования, требующего монтажаОборудование к установке принимается к бухгалтерскому учету по дебету счета 07 «Оборудование к установке» по фактической себестоимости приобретения, складывающейся из стоимости по ценам приобретения и расходов по приобретению

и доставке этих ценностей на склады организации. Оборудование, сданное в монтаж, оценивается Организацией по себестоимости каждой единицы такого оборудования.

Если приобретенные ранее материально-производственные запасы используются для объекта капитального строительств в качестве оборудования, требующего монтажа, необходимо на основании первичных документов принять объект к бухгалтерскому учету на сч.07 «Оборудование к установке».

Порядок учета финансовых вложенийУчет финансовых вложений ведется в соответствии с Положением по бухгалтерскому учету «Учет финансовых вложений», ПБУ 19/02.

Похожие работы: Положение Учетная политика для целей бухгалтерского учета ОАО «Дагестан-Этанол» на 2009 год. Содержаниезаконодательством. 3. Рабочий плансчетов. правиладокументооборота. технологияобработкиучетнойинформации и составление отчетности. 3.1 Документами учетной политики ОАО «. перечнем применяемых в ОАО «Дагестан-Этанол» форм первичных учетных документов.

Положение Учетная политика для целей бухгалтерского учета ОАО «Махачкалинский домостроительный комбинат» на 2008 год. Содержаниеплансчетов. правиладокументооборота. технологияобработкиучетнойинформации и составление отчетности. 3.1 Документами учетной политики ОАО МДСК являются настоящее положение, рабочий плансчетов. применяемых на ОАО МДСК форм первичных учетных документов.

Приложение № Учетная политика ОАО «Кубаньэнерго» на 2006-2009гплансчетов. правиладокументооборота. технологияобработкиучетнойинформации и составление отчетности 3.1 Документами учетной политики Общества являются настоящее положение, типовой рабочий плансчетов. производится, как правило. в порядке, применяемом в.

Ения эмитента, сведения о банковских счетах. об аудиторе, оценщике и о финансовом консультанте эмитента, а также об иных лицах, подписавших ежеквартальный отчет«Положением о бухгалтерии». 3.Рабочий плансчетов. правиладокументооборота. технологияобработкиучетнойинформации и составления отчетности. 3.1.Приказами. Такое распределение производится, как правило. в порядке, применяемом в целях бухгалтерского учета.

Правиладокументооборота и технологияобработкиучетнойинформации 249 > Особенности организации учета и документооборота в филиале и дополнительном офисе 250 Формирование учетных (банковских) документов 251 > Хранение документов 252Учетные документы, применяемые для оформления операций 248 3. Правиладокументооборота и технологияобработкиучетнойинформации 249 4. Особенности организации учета и документооборота.

Об утверждении формата данных сведений о застрахованных лицах (форма СЗВ-М)

О внесении изменений в Приказ Министерства финансов Российской Федерации от 28 июля 2010 года № 81н «О требованиях к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения»

Об утверждении форм акта совместной сверки расчетов суммы экологического сбора, заявления о проведении совместной сверки расчетов суммы экологического сбора, заявления о зачете суммы излишне уплаченного (взысканного) экологического сбора, решения о зачете суммы излишне уплаченного (взысканного) экологического сбора, заявления о возврате суммы излишне уплаченного (взысканного) экологического сбора, решения об отказе в возврате суммы излишне уплаченного (взысканного) экологического сбора, решения о возврате суммы излишне уплаченного (взысканного) экологического сбора

Об утверждении Порядка формирования и использования резерва на полное восстановление состава объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд

Об утверждении Порядка осуществления контроля за выполнением участниками свободной экономической зоны условий договора об условиях деятельности в свободной экономической зоне

О внесении изменений в профессиональный стандарт «Педагог (педагогическая деятельность в дошкольном, начальном общем, основном общем, среднем общем образовании) (воспитатель, учитель)», утвержденный Приказом Министерства труда и социальной защиты Российской Федерации от 18 октября 2013 года № 544н

Об утверждении статистического инструментария для организации федерального статистического наблюдения за деятельностью в сфере образования, науки, инноваций и информационных технологий

Об утверждении статистического инструментария для организации федерального статистического наблюдения за рыночными услугами, туризмом, административными правонарушениями в сфере экономики и оборотом розничной торговли

Об утверждении статистического инструментария для организации федерального статистического наблюдения за деятельностью в сфере транспорта

Участки Общества не являются юридическими лицами, действуют от имени Общества и на основании утверждаемых Обществом положений.

Участки Общества наделяются имуществом, которое учитывается на балансе Общества.

Организация ведет учет в разрезе имущества участков.

^

В соответствии с Федеральным законом «О бухгалтерском учете» от 21 ноября 1996 г. № 129-Ф3 ОАО «Липецкая энергосбытовая компания» устанавливает организационную форму бухгалтерской службы с учетом конкретных условий финансово-хозяйственной деятельности.

Ответственность за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций несет руководитель Организации.

В функции главного бухгалтера входит исполнение, контроль соблюдения требований настоящего документа и разработка предложений по его дальнейшему совершенствованию.

Бухгалтерский учет ведется в службе бухгалтерского учета.

Бухгалтерский учет в Организации ведется автоматизированным способом с использованием персональных компьютеров.

Записи в накопительные регистры (журналы-ордера, программные отчеты) производятся в разрезе показателей, необходимых для управления финансово- хозяйственной деятельностью Организации, а также для составления месячной, квартальной и годовой отчетности.

Регистры ежемесячно распечатываются и подписываются ответственными лицами.

^

В ОАО «Липецкая энергсбытовая компания» применяется Единый рабочий план счетов бухгалтерского учета (являющийся Приложением № 1 к данному документу).

Единый рабочий план счетов является обязательным к применению всеми работниками Организации.

Документы, которыми оформляются хозяйственные операции с денежными средствами (на счетах в банках и в кассе организации), подписываются руководителем организации и главным бухгалтером, а также могут подписываться их заместителями и лицами, на которых оформлены в банк доверенности с образцами подписей.

Право разрешительной подписи первичных учетных документов устанавливается приказом по организации. Кроме того, руководители служб имеют право подписи документов согласно их должностным и функциональным обязанностям.

Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной, а в случаях, предусмотренных законодательством Российской Федерации, государственной тайной. Лица, получившие доступ

к информации, содержащейся в регистрах бухгалтерского учета и во внутренней бухгалтерской отчетности, обязаны хранить коммерческую и государственную тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации.

Основные правила ведения бухгалтерского учета и документирование хозяйственных операций соответствуют действующему Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации с учетом отдельных отраслевых особенностей, принятых и отраженных в настоящем документе.

Бухгалтерские записи производятся на основании первичных учетных документов, фиксирующих факт совершения хозяйственной операции.

ОАО «Липецкая энергосбытовая компания» применяют типовые междуведомственные формы первичных учетных документов, утвержденные постановлениями Госкомстата России от 30.10.97 № 71а, от 28 ноября 1997 г. № 78, от 18 августа 1998 г. № 88 и от 6 апреля 2001 г. № 26.

Для оформления финансово-хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, ОАО «Липецкая энергосбытовая компания» разрабатывает необходимые формы документов и внутрихозяйственной отчетности на основе ПБУ, методических указаний и инструкций по бухгалтерскому учету и действующих форм первичной учетной документации.

Для оформления финансово-хозяйственных операций по учету денежных средств в разрезе участков ОАО «Липецкая энергосбытовая компания» используется журнал-ордер №1,2 по участкам.

Для оформления финансово-хозяйственных операций по реализации электрической энергии используется ведомость реализации, форма которой разработана на предприятии и является приложением к учетной политике (Приложение №2).

Для оформления финансово-хозяйственных операций по прочей реализации товаров (работ, услуг), оказываемых на участках ОАО «Липецкая энергосбытовая компания», используется сводная оборотно-сальдовая ведомость по участкам.

Электронный образ первичного документа имеет силу первичного учетного документа, если он оформлен на бумажном носителе и содержит обязательные реквизиты, установленные Федеральным законом «О бухгалтерском учете».

Подлинники первичных учетных документов по хозяйственным операциям, созданных в подразделениях (представительствах, филиалах и других), принимаются к учету

и хранятся в местах их создания.

Для ведения бухгалтерского учета используется рабочий план счетов, содержащий необходимые синтетические и аналитические счета, утверждаемый руководителем организации.

Для обеспечения своевременного составления бухгалтерской отчетности применяется график документооборота по хозяйственным операциям, утверждаемый руководителем организации.

Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в рублях с копейками, без округления.

Инвентаризация имущества и обязательст в проводится в соответствии со ст. 12 Федерального закона «О бухгалтерском учете» и Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Министерства финансов Российской Федерации от 13.06.95 № 49.

Сроки проведения инвентаризации устанавливаются приказами руководителя организации.

Для проведения инвентаризации создается центральная инвентаризационная комиссия и рабочие инвентаризационные комиссии, состав которой утверждается Руководителем Организации

В настоящем разделе изложены избранные при формировании учетной политики Организации способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решений пользователей бухгалтерской отчетности.

^

Учет основных средств ведется в соответствии с Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Основные средства по разделительному балансу принимаются к бухгалтерскому учету свернуто по остаточной стоимости (восстановительная стоимость объекта равна остаточной стоимости объекта до реорганизации).

Объекты основных средств стоимостью не более 10000 рублей за единицу, а также приобретенные книги, брошюры и т.п. издания списываются на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию. В целях обеспечения сохранности этих объектов в производстве и при эксплуатации учет данных объектов отражается за балансом.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит доход.

Срок полезного использования объекта основных средств определяется при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств производится исходя из нормативных ограничений использования этого объекта.

По объектам основных средств, принятых к бухгалтерскому учету до 1 января 2002 года амортизация начисляется в соответствии с Постановлением Совмина СССР от 22 октября 199г №1072.По объектам основных средств, принятых к бухгалтерскому учету

с 1 января 2002 года амортизация начисляется в соответствии Постановлением Правительства РФ от 1 января 2002 г.№1.

Амортизация по основным средствам начисляется ежемесячно линейным способом путем применения установленных норм.

При начислении амортизации по безвозмездно полученным основным средствам одновременно со списанием суммы амортизации на издержки производства на эту же сумму уменьшаются доходы будущих периодов и увеличиваются внереализационные доходы.

Восстановление основных средств может осуществляться посредством ремонта (текущего, среднего и капитального), а также модернизации и реконструкции. Затраты на восстановление объектов основных средств отражаются в бухгалтерском учете того отчетного периода, к которому они относятся. Затраты на осуществление всех видов ремонта основных средств (текущего, среднего и капитального) включаются в расходы по обычным видам деятельности по мере производства ремонта в полной сумме в том отчетном периоде, когда они имели место.

Организация сдает в аренду как основные средства, находящиеся на правах собственности, так и основные средства, полученные по договорам аренды (лизинга).

Доходы и расходы от сдачи основных средств в аренду относятся на счет 91 «Операционные доходы (расходы)».

Учет арендованного имущества, в зависимости от условий договора, производится на счетах учета основных средств или на забалансовых счетах по стоимости, определенной в соответствии с передаточным актом и договором аренды. Учет полученного в аренду имущества осуществляется по инвентарным номерам, по местам эксплуатации, по материально ответственным лицам и другим аналитическим признакам, необходимым для обеспечения сохранности имущества.

Силовое оборудование используемое в капитальном ремонте основных фондов относится к основным средствам, находящимся в резерве.

Затраты на дооборудование, реконструкцию или модернизацию объектов основных средств увеличивают их первоначальную стоимость с возможностью пересмотра срока полезного использования и изменения амортизационной группы согласно Постановления №1 от 1 января 2002 .

При выбытии объектов основных средств по причине невозможности использования ввиду непригодности к дальнейшей эксплуатации, морального износа и прочего списания (например, передача по договору дарения, утрата имущества в результате чрезвычайных ситуаций), когда является определенным неполучение доходов или не поступление активов в результате этих операций, убыток от выбытия и прочего списания имущества, выявленный на счетах бухгалтерского учета, подлежит отражению как прочие внереализационные расходы или чрезвычайные расходы (при выбытии активов в результате чрезвычайных ситуаций).

Учет нематериальных активов ведется в соответствии с Положением по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000.

Нематериальные активы принимаются к бухгалтерскому учету по первоначальной стоимости. Стоимость нематериальных активов погашается посредством амортизации.

Амортизация нематериальных активов производится линейным способом. В течение срока полезного использования нематериальных активов начисление амортизационных отчислений не приостанавливается, кроме случаев консервации организации.

Срок полезного использования нематериальных активов определяется организацией при принятии объекта к бухгалтерскому учету.

По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на двадцать лет (но не более срока деятельности организации).Амортизационные отчисления по нематериальным активам отражаются

в бухгалтерском учете отчетного периода, к которому они относятся, и начисляются независимо от результатов деятельности организации в отчетном периоде.

^

Учет материально-производственных запасов ведется в соответствии с Положением по бухгалтерскому учету «Учет материально-производственных запасов», ПБУ 5/01.

Инвентарь, инструмент, хозяйственные принадлежности со сроком службы менее года учитывается в составе материально-производственных запасов на счете 10 «Материалы».

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости и отражаются на счете 10. Транспортно- заготовительские расходы учитываются путем непосредственного включения в фактическую стоимость материально-производственных запасов.

Учет специальной одежды и специальной оснастки ведется в соответствии с «Методическими указаниями по учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды» (Приказ МФ от 26.12.2002г №135н). Спецодежда учитывается на счете 10 независимо от стоимости и срока службы. Списание спецодежды с нормативным сроком эксплуатации до 12 месяцев осуществляется единовременно при передаче ее в эксплуатацию. Спецодежда с нормативным сроком эксплуатации свыше 12 месяцев при передаче в эксплуатацию списывается на субсчет 10 счета «Спецодежда и хозинвентарь в эксплуатации», стоимость данной спецодежды погашается линейным способом в течение сроков полезного использования, установленных постановлением Минтруда РФ от 18.12.1998г №51.

Оценка материально-производственных запасов при отпуске в производство и другом выбытии производится по средней себестоимости по каждому виду запасов по местам хранения путем деления общей себестоимости вида запасов на их количество, складывающихся соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца по конкретным местам хранения.

Доходы и расходы от продажи материально-производственных запасов относятся на счет 91 «Прочие доходы и расходы».

Остаток на дату принятия учетной политики отклонений на счете 16 «Отклонения в стоимости материалов», относящихся к списанным материалам, исчисляется путем умножения учетной стоимости отпущенных материалов на средний процент отклонений. Последний находится путем сопоставления суммы отклонений на счете 16 «Отклонение в стоимости материальных ценностей» по начальному остатку

и поступившим в течение месяца запасам с суммой начального остатка и прихода материалов по счету 10 (дебетовый остаток суммы отклонений на начало месяца (входное сальдо по дебету счета 16) плюс сумма поступивших за месяц отклонений (дебетовый оборот по счету 16) на сумму остатка материалов на складе на начало месяца (входное сальдо по дебету счета 10) и стоимости материалов, поступивших

в течение месяца (дебетовый оборот по счету 10) и подлежит списанию на те же счета бухгалтерского учета, на которых отражен расход самих материалов.

Незавершенное капитальное строительство учитывается по фактическим расходам.

Готовые объекты капитального строительства принимаются к учету по инвентарной стоимости, определяемой на основе сумм фактически произведенных затрат по данному объекту. В случае долевого участия в строительстве объект принимается к учету по окончании строительства и его приемки госкомиссией по соглашению о распределении долей.

Отраслевые особенности энергетики (основное производство) характеризуются отсутствием незавершенного производства. Остатки незавершенного производства по другим видам деятельности оцениваются по планово-расчетной себестоимости .

Оборудование к установке принимается к бухгалтерскому учету по дебету счета 07 «Оборудование к установке» по фактической себестоимости приобретения, складывающейся из стоимости по ценам приобретения и расходов по приобретению

и доставке этих ценностей на склады организации. Оборудование, сданное в монтаж, оценивается Организацией по себестоимости каждой единицы такого оборудования.

Если приобретенные ранее материально-производственные запасы используются для объекта капитального строительств в качестве оборудования, требующего монтажа, необходимо на основании первичных документов принять объект к бухгалтерскому учету на сч.07 «Оборудование к установке».

^

Учет финансовых вложений ведется в соответствии с Положением по бухгалтерскому учету «Учет финансовых вложений», ПБУ 19/02.

Порядок учета затрат на производствоОАО «Липецкая энергсбытовая компания» ведет учет затрат на производство в разрезе видов деятельности.

Основной особенностью энергетического производства являются отсутствие незавершенного производства.

Под прямыми затратамив основном производстве в данном Положении учетной политики принимаются расходы, которые сложились непосредственно в фазе производства продукции, а также распределения и передачи.

В соответствии с отраслевыми особенностями затраты на покупную тепло- и электроэнергию относятся к прямым затратам по соответствующему виду продукции и отражаются на счете 20 «Основное производство» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками».

^ К косвенным расходам в основном производстве можно отнести: общепроизводственные, общехозяйственные и другие, которые учитываются на счете 23 «Вспомогательные производства» и на счете 26 «Общехозяйственные расходы».

Сопутствующие виды деятельности, не оказывающие существенного влияния на финансовые результаты деятельности, отражаются в учете согласно утвержденным руководителями плановым калькуляциям с учетом фактического объема производства продукции (выполнения работ, оказания услуг) и отражаются как результаты от реализации на счете 90 «Продажи».

Бухгалтерский учет затрат ведется по элементам затрат, видам производства.

Калькуляционный период – месяц.

2.9. Порядок учета готовой продукцииУчет готовой продукции отражается в балансе по фактической производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и другие затраты на производство продукции.

Порядок учета товаровПриобретенные товары, учитываются на счете 41 «Товары» по покупным ценам. Фактические расходы, связанные с приобретением и реализацией таких товаров относятся на счет 44 «Расходы на продажу».

Порядок учета доходов и расходов Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на:Бухгалтерский учет выручки от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг, осуществляется в соответствии с Положением по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденным приказом Минфина РФ от 6 мая 1999 г. № 32н.

Согласно п.6 выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имуществам и (или) величине дебиторской задолженности. Если величина поступления покрывает часть выручки, то выручка, принимаемая к бухгалтерскому учету, определяется как сумма поступления дебиторской задолженности (в части, ее покрытой поступлением).

Учет выручки от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг ведется по видам деятельности согласно прямым затратам на производство.

Операционными доходами являются поступления, связанные с участием в уставных капиталах других организаций; поступления от предоставления в аренду имущества; поступления от продажи основных средств и иных активов; прибыль, полученная по договору простого товарищества и другие поступления согласно п. 7 ПБУ 9/99.

Внереализационными доходами являются: штрафы, пени, неустойки за нарушение условий договоров; безвозмездное получение активов; прибыль прошлых лет; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы; выбытие активов в результате невозможности использования ввиду морального износа, прочего списания; возмещение из местных бюджетов убытков от содержание жилищно-коммунального хозяйства, и прочие внереализационные доходы.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению

и дальнейшему использованию активов, и т.п.

На суммовые разницы, возникающие в текущем отчетном году по продажам продукции, товаров, работ, услуг и закупкам основных средств, производственных запасов и других активов, корректируются, соответственно, выручка от продаж

и фактическая стоимость активов. В остальных случаях суммовые разницы относятся на внереализационные доходы и расходы.

Расходами по обычным видам деятельности являются расходы, связанные

с видами деятельности, указанными выше.

Расходы по обычным видам деятельности принимаются к бухгалтерскому учету

в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной

и иной форме или величине кредиторской задолженности. Если оплата покрывает лишь часть признаваемых расходов, то расходы, принимаемые к бухгалтерскому учету, определяются как сумма оплаты и кредиторской задолженности (в части, не покрытой оплатой).

Операционными расходами являются расходы, связанные с участием в уставных капиталах других организаций; расходы, связанные с продажей основных средств

и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов); расходы, связанные с оплатой услуг, оказываемых кредитными организациями; отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.); сумма уценки основных средств, прочие операционные расходы.

Внереализационными расходами являются штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков; убытки прошлых лет, признанные в отчетном году; суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания; курсовые разницы; сумма уценки активов (за исключением основных средств); перечисление средств (взносов, выплат и т.д.), прочие внереализационные расходы.

Расходы на социальное потребление: доплаты к пенсиям, оздоровительные мероприятия, финансирование объектов социальной сферы и другие социальные расходы, предусмотренные и не предусмотренные коллективным договором, включаются во внереализационные расходы.

В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности).

В соответствии с ПБУ 13/2000 Организации Группы формируют информацию

о получении и использовании государственной помощи, предоставленной в форме субвенций, субсидий, бюджетных кредитов и прочих формах, при этом бюджетные средства подразделяются на: средства на финансирование капитальных расходов; средства на финансирование текущих расходов.

Бюджетные средства признаются в бухгалтерском учете по мере фактического получения денежных средств и ресурсов, отличных от денежных средств.

Затраты, произведенные организацией в отчетном периоде, но относящиеся

к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей как расходы будущих периодов и подлежат списанию в порядке, устанавливаемом организацией (равномерно, пропорционально объему продукции

и др.) в течение периода, к которому они относятся.

Бухгалтерский учет расходов будущих периодов ведется по видам на счете «Расходы будущих периодов». К расходам будущих периодов относятся следующие затраты:

ОАО «Липецкая энергосбытовая компания» не создает резервы предстоящих расходов и платежей.

2.15. Формирование оценочных резервовОАО «Липецкая энергосбытовая компания» не создает резерв по сомнительным долгам.

В соответствии с ПБУ 7/98 в бухгалтерской отчетности отражаются события после отчетной даты, которые оказали или могут оказать влияние на финансовое состояние, движение денежных средств или на результаты деятельности Организации и которые имели место в период между отчетной датой и датой подписания бухгалтерской отчетности за отчетный год.

^ 2.17. Условные факты хозяйственной деятельности

В бухгалтерской отчетности Организации отражаются условные факты хозяйственной деятельности, в отношении последствий которых и вероятности их возникновения в будущем существует неопределенность.

Условное обязательство и условный убыток, возникающие вследствие условного факта, отражаются в синтетическом и аналитическом учете заключительными оборотами отчетного периода до утверждения годового бухгалтерского отчета.

Расчет убытка (прибыли) выполняется в соответствии с рекомендациями, изложенными в ПБУ 8/98.

Расчет составляется службой, к которой, в соответствии с выполняемыми функциями, относится условный факт хозяйственной деятельности.

В соответствии с ПБУ 11/2000 Организация включает в пояснительную записку, входящую в состав бухгалтерской отчетности, в виде отдельного раздела информацию об аффилированных лицах. При этом указанные данные не применяются при формировании отчетности для внутренних целей, а также отчетности, составляемой для государственного статистического наблюдения и для кредитной организации, либо иных специальных целей.

Перечень аффилированных лиц, информация о которых раскрывается в бухгалтерской отчетности, устанавливается самостоятельно Организацией, исходя из содержания отношений между Организацией и аффилированным лицом с учетом соблюдения требования приоритета содержания перед формой.

2.19. Отражение в бухгалтерском учете отложенных налоговых активов и налоговых обязательств.В соответствии с ПБУ 18/02 под отложенным налоговым активом понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Организация признает отложенные налоговые активы в том отчетном периоде, когда возникают вычитаемые временные разницы, при условии существования вероятности того, что она получит налогооблагаемую прибыль в последующих отчетных периодах.

Отложенные налоговые активы отражаются в бухгалтерском учете с учетом всех вычитаемых временных разниц, за исключением случаев, когда существует вероятность того, что вычитаемая временная разница не будет уменьшена или полностью погашена в последующих отчетных периодах.

Отложенные налоговые активы равняются величине, определяемой как произведение вычитаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату.

Отложенные налоговые активы отражаются в бухгалтерском учете на отдельном синтетическом счете по учету отложенных налоговых активов. При этом в аналитическом учете отложенные налоговые активы учитываются дифференцированно по видам активов, в оценке которых возникла вычитаемая временная разница.

Под отложенным налоговым обязательством понимается та часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Отложенные налоговые обязательства признаются в том отчетном периоде, когда возникают налогооблагаемые временные разницы.

Отложенные налоговые обязательства равняются величине, определяемой как произведение налогооблагаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату.

Отложенные налоговые обязательства отражаются в бухгалтерском учете на отдельном синтетическом счете по учету отложенных налоговых обязательств. При этом в аналитическом учете отложенные налоговые обязательства учитываются дифференцированно по видам активов и обязательств, в оценке которых возникла налогооблагаемая временная разница.

Отложенные налоговые активы и обязательства, переданные от реорганизуемого общества (ОАО Липецкэнерго) ОАО «Липецкая энергосбытовая компания» на основании вступительного баланса принимаются к учету соответственно принятым активам и обязательствам.

2.20. Порядок использования чистой прибыли общества

Структура направления использования чистой прибыли Организации устанавливается общим собранием акционеров.

Чистая прибыль предварительно по фондам не распределяется.

В ОАО «Липецкая энергосбытовая компания» устанавливается единая система организации налогового учета.

Налоговый учет - система обобщения информации для определения налоговой базы всем налогам, сборам и другим аналогичным обязательным платежам на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым Кодексом Российской Федерации.

Для подтверждения налогового учета использовать первичные учетные документы, оформленные в соответствии со ст. 9 ФЗ от 21.11.96 №129-ФЗ «О бухгалтерском учете», и аналитические регистры налогового учета.

Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налогов, сборов и других аналогичных обязательных платежей.

Ответственность за правильность исчисления налогов и сборов ОАО «Липецкая энергосбытовая компания» несет главный бухгалтер.

Документами, регулирующими налоговый учет, являются настоящая Учетная политика

Учет расчетов по налогам в целях бухгалтерского учета

Учет расчетов по налогам, платежам и сборам, уплачиваемым в бюджет и внебюджетные фонды, ведется непрерывно нарастающим итогом раздельно по каждому налогу, платежу и сбору в разрезе уровня бюджетов и внебюджетных фондов (федеральный, бюджет субъекта РФ, местный бюджет), а также в разрезе типа задолженности (недоимка по основной сумме налога, платежа и сбора, пеня, штраф).

Особые требования к аналитичности

Общие принципы разделения полномочий учетных и налоговых служб

Федеральные налоги и сборы, налоги и сборы субъектов РФ, рассчитываются по данным ОАО «Липецкая энергосбытовая компания» и распределяются по получателям налоговых платежей по согласованному с ними порядку. Местные налоги, базой для расчета которых является численность работников обособленного подразделения, признаваемого таковым в целях налогообложения, (подоходный налог) рассчитываются в соответствии с численностью работников в обособленных подразделениях.

Раздельный учет в целях налогообложения

В бухгалтерском учете обеспечиваются требования к раздельному учету в соответствии с положениями Налогового Кодекса Российской Федерации

Момент признания налоговой базы при реализации (передаче) товаров (работ, услуг)

В целях налогообложения НДС выручка признается по мере поступления денежных средств (по оплате)

Счет-фактура оформляется в соответствии с гл. 21 ст. 169 НК РФ. В счете-фактуре за эл.энергию допускается не заполнение количественных показателей при невозможности их определения.

Порядок нумерации счетов-фактур в обособленных подразделениях

Счета-фактуры на отгруженные товары (работы, услуги) выставляются покупателям обособленными структурными подразделениями. Нумерация счетов-фактур производится в порядке присвоения дополнительного кода (номера договора) к основному номеру счета-фактуры соответственно по каждому обособленному подразделению.

Порядок ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж в обособленных подразделениях

Обособленные подразделения за отчетный налоговый период самостоятельно формируют книги покупок и продаж и направляют их в управление. Книги нумеруются, прошиваются, скрепляются печатью предприятия и подписываются главным бухгалтером. Сводные проводки по уплате НДС и возмещению по обособленным подразделениям осуществляются на основе данных по реализации электроэнергии предоставляемых службой сбыта по специально утвержденной форме.

Порядок и сроки уплаты НДС в бюджет

Налог уплачивается ежемесячно. Декларация уплачивается ежемесячно.

Исчисление НДС в случае передачи Выделенному обществу (ОАО «Липецкая энергосбытовая компания») Дт и Кт задолженности по разделительному балансу Реорганизуемым обществом (ОАО «Липецкэнерго»).

Суммы НДС при погашении Дт задолженности покупателями в адрес Выделенного общества будет начисляться в бюджет этим обществом к уплате в общеустановленном порядке и на основании счетов-фактур Реорганизуемого общества. Суммы НДС после погашения сумм Кредиторской задолженности поставщикам относятся Выделенным обществом к вычету из бюджета.

Налог на прибыль

Налоговый учет основных средств

По всем объектам основных средств применяется линейный метод начисления амортизации исходя из норм, исчисленных на основании сроков полезного использования, в соответствии со ст. 259 и Постановлением Правительства РФ от 01.01.2002 №1 “О классификации основных средств, включаемых в амортизационные группы”.

Срок полезного использования основных средств определяется самостоятельно на дату ввода в эксплуатацию данного объекта согласно Постановлению Правительства РФ от 01.01.2002 №1.Для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается в соответствии с техническими условиями или рекомендациями организаций-изготовителей.

Основные средства, принятые по разделительному балансу, учитываются исходя из оценки их по данным налогового учета реорганизуемого общества (ОАО Липецкэнерго) на дату государственной регистрации. Срок полезного использования по ним определяется исходя из срока полезного использования на дату вступительного баланса.

По приобретаемым объектам основных средств, бывшим в употреблении, срок полезного использования уменьшается на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками. Если срок фактического использования данных объектов основных средств у предыдущих собственников окажется равным или превышающим срок его полезного использования, определяемый классификацией основных средств, утвержденной Правительством РФ, срок полезного использования определяется самостоятельно исходя из требований техники безопасности и других факторов.

В случае если на момент реализации основного средства фактический срок эксплуатации объекта превышает нормативный срок его полезного использования, убыток от реализации основных средств включается в состав прочих расходов единовременно непосредственно в момент реализации данного объекта.

Амортизируемые основные средства, фактический срок использования которых (срок фактической амортизации) больше, чем срок полезного использования указанных амортизируемых основных средств, установленный в соответствии с требованиями статьи 258 Налогового Кодекса РФ, на 1 января 2002 года выделяются налогоплательщиком в отдельную амортизационную группу амортизируемого имущества в оценке по остаточной стоимости, которая подлежит включению в состав расходов в целях налогообложения равномерно в течение семи лет.

По амортизируемым объектам основных средств, используемым для работы в условиях агрессивной среды, к основной норме амортизации применяется специальный коэффициент 2.

По амортизируемым объектам основных средств, используемым для работы в условиях повышенной сменности, к основной норме амортизации применяется специальный коэффициент 2.

Отнесение объектов основных средств к используемым для работы в условиях агрессивной среды и для работы в условиях повышенной сменности производится в соответствии с законодательными актами и нормативными документами соответствующих министерств и ведомств, регламентирующими указанные вопросы, а при отсутствии таких документов - по согласованию с подразделениями ОАО «Липецкая энергосбытовая компания», ответственными за эксплуатацию, возведение, приобретение, техническое состояние, техническое перевооружение и реконструкцию основных средств.

По легковым автомобилям и пассажирским микроавтобусам, имеющим первоначальную стоимость соответственно более 300 тысяч рублей и 400 тысяч рублей, основная норма амортизации применяется со специальным коэффициентом 0,5.

В случае если после реконструкции, модернизации или технического перевооружения объекта основных средств произошло увеличение срока его полезного использования, то срок полезного использования увеличивается на основании распорядительных документов ОАО «Липецкая энергосбытовая компания» в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство.

Порядок списания материальных расходов

Материальные расходы для целей налогообложения признаются в соответствии со статьей 254 НК. Сырье и материалы, используемые в производстве продукции, выполнении работ, оказании услуг включаются в затраты по средней себестоимости по каждому виду запасов по местам хранения путем деления общей себестоимости вида запасов на их количество, складывающихся соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца по конкретным местам хранения. Инструменты, приспособления, инвентарь, лабораторное оборудование, спецодежда и другое оборудование, не являющееся амортизируемым, включается в состав материальных расходов в полной сумме по мере ввода их в эксплуатацию.

Порядок списания товаров

Приобретенные товары учитываются по покупным ценам. Списание товаров в результате реализации осуществляется по учетным ценам.

Создание резерва по сомнительным долгам, по гарантийному ремонту и обслуживанию оборудования

Резерв по сомнительным долгам, по гарантийному ремонту и обслуживанию оборудования не создается.

Порядок расчета процентов по долговым обязательствам, относимым на расходы

При отнесении процентов по долговым обязательствам к расходам предельную величину процентов, признаваемых расходом, определять исходя из ставки рефинансирования ЦБ РФ, увеличенной в 1,1.

Порядок признания доходов и расходов

Учет доходов и расходов вести по методу начисления.

Создание резерва на ремонт основных средств

Резерв предстоящих расходов на ремонт основных средств не создается.

Признание расходов на ремонт основных средств

Расходы на ремонт основных средств признавать в том отчетном периоде, в котором они были осуществлены, в сумме фактических затрат.

Способ списания стоимости ценных бумаг

При выбытии и списании ценных бумаг в налоговом учете используется метод по стоимости единицы.

Внереализационные доходы и расходы

Внереализационные доходы и расходы признаются согласно гл.25 ст. 250, 265 НК РФ

Порядок исчисления ежемесячного авансового платежа по налогу на прибыль

Исчисление и уплата ежемесячных авансовых платежей по налогу на прибыль происходит исходя из фактически полученной прибыли за истекший месяц.

Показатель, используемый в целях исчисления и уплаты налога на прибыль по обособленным подразделениям

Уплата сумм налога на прибыль, подлежащих зачислению в доходную часть субъектов РФ, производится по месту нахождения обособленного подразделения исходя из доли прибыли, приходящейся на эти обособленные подразделения, определяемой как средняя арифметическая величина удельного веса среднесписочной численности работников и удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения соответственно показателям в целом по организации.

Налог на имущество

Порядок исчисления налога на имущество

Налог на имущество исчисляется на основании гл.30 НК РФ и законом субъекта РФ. Перечень льготируемого имущества определяется. согласно Постановления Правительства РФ №504 от 30.09.2004г. «О перечне имущества, относящегося к ж/д путям общего пользования, федеральным автомобильным дорогам общего пользования, магистральным трубопроводам, линиям энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов, в отношении которых организации освобождаются от обложения налогом на имущество организации».

Инвентаризация расчетов с бюджетом

С целью обеспечения достоверности, полноты и своевременности расчетов организации по налогам, платежам и сборам в ОАО проводятся регулярные сверки расчетов с бюджетом и внебюджетными фондами. Оставление на годовом бухгалтерском балансе неурегулированных сумм по этим расчетам не допускается.