Рейтинг: 4.4/5.0 (1851 проголосовавших)

Рейтинг: 4.4/5.0 (1851 проголосовавших)Категория: Бланки/Образцы

3-НДФЛ – это обязательный документ, который нужно оформить каждому, кто желает получить часть налогообложения за квартиру.

Понадобится справка о доходах, которую можно взять на работе, а если вы работаете в нескольких местах одновременно, то требуется оформить справку и оттуда.

Право на возврат средствПраво на возврат средств имеют все работающие граждане, ведь именно они могут предоставить данный документ.

Впрочем, бывают случаи, когда налоговая инспекция может отказать в налоговом вычете. Это происходит, как правило, только в тех случаях, когда покупатель квартиры и продавец связаны родственными узами.

ОснованияНа законодательном уровне в Российской Федерации выдача налогового вычета устанавливается 220 статьей Налогового кодекса .

Закон свидетельствует, что вычет оформляется в двух случаях:

В обоих случаях вы получаете 13% от оплаченных НДФЛ. При этом площадь покупаемой недвижимости не установлена и никак не ограничивается.

Также важно помнить, что применение налогового вычета допускается всего раз. Например, если вы готовитесь в будущем купить другое жилье подороже, то не стоит спешить оформлять документы по этому дому или квартире.

Оформление возврата части налогового обложения действует на любую недвижимость как квартиры, так и частные дома.

Порядок оформленияЧтобы добиться оформления вычета при покупке квартиры или любой другой недвижимости, следует посетить налоговую по месту проживания.

Там вам подскажут сумму, которую можно вернуть, и сроки. При этом нужно иметь готовый пакет документов для быстрого выполнения процедуры.

Список документовНалоговый вычет будет оформлен быстро и совсем скоро будут зачислены первые деньги. Средства будут приходить частями на банковский счет, который вы укажете в документах.

Большая сумма может выплачиваться на протяжении нескольких лет.

Необходимые документы для выполнения процедуры:

Многие люди после покупки квартиры сталкиваются с проблемой, как заполнить 3- НДФЛ налоговый вычет на покупку квартиры.

Подобная справка необходима для того, чтобы оформить имущественный вычет .

Для правильного заполнения документов можно:

По закону 220 НК РФ налоговый вычет для всех граждан полагается в размере 13%. Существуют и некоторые нюансы, которые будут рассмотрены далее.

Например, если вы неработающий гражданин России, но ранее работали, при этом купили квартиру в то время, когда уже потеряли работу или уволились, то при получении новой работы можно обратиться в инспекцию по налогам со справкой о доходах для оформления вычета по НДФЛ на приобретенную недвижимость.

СтраницыНалоговая декларация включает значительное количество страниц, необходимых к заполнению, и дополнительной информации, которая также требует заполнения:

На этом заполнение первого раздела заканчивается и можно начинать вписывать данные в раздел номер два, где:

Как получить вычет по НДФЛ при покупке квартиры в ипотеку? Пошаговая инструкция здесь .

ОбразецПравила заполнения документов должны быть строго соблюдены.

Образец заполнения декларации 3-НДФЛ представлен здесь. форму декларации 3-НДФЛ можно скачать тут .

НюансыСтоит обратить внимание и на некоторые существующие нюансы, ведь единые правила могут интерпретироваться в зависимости от статуса покупателя. Будь то пенсионер, работающий гражданин или неработающий.

Для пенсионеровРаботающие пенсионеры, как и неработающие, имеют возможность оформить налоговый вычет за три последние года работы.

При этом, если неработающий человек на пенсии покупает квартиру в том году, когда он не работает (2015), а ушел на пенсию он в 2013, то он имеет возможность получить средства за 2013 год, когда он еще работал.

Если прошло уже три года с момента увольнения, то вернуть часть налогообложения нельзя.

Работающий же пенсионер получает вычет в соответствующем размере за год, когда он покупает квартиру, а так же еще за два года работы до этого момента.

При покупке долевой собственностиДля продажи долевой собственности, как известно, необходимо согласие всех долевщиков. Если оно имеется, квартира может быть успешно продана.

Получение части налогообложения с такой недвижимости вполне возможно и оно выполняется по общим правилам в размере 13%, если квартирой будет владеть один хозяин.

Если же квартира также будет находится в общей собственности, то для каждого из долевщиков в соответствующем размере с учетом стоимости самой квартиры или дома вычисляется свой процент.

Оформление посредством специальной программыЗаполнение и подготовка декларации выполняется также с помощью специальной программы.

Это можно сделать и с помощью стандартного программного обеспечения Microsoft Excel, что ускорит работу и быстро сделает все расчеты.

Также специальные сервисы предоставляют функцию моментального заполнения всех листов декларации по введенным данным.

Сроки подачи декларацииОбязательность подачи декларации 3-НДФЛ не устанавливается на законодательном уровне.

Граждане имеют право ее подать, но не обязаны это делать.

Если же вы хотите получить социальный, имущественный, налоговый вычет, тогда подача декларации обязательна и должна быть выполнена вместе с подачей основного пакета документов в налоговый орган.

Как оформить имущественный вычет при покупке квартиры? Узнайте тут .

Можно ли получить налоговый вычет при продаже квартиры, которая была в собственности менее 3 лет? Подробная информация в этой статье .

Налоговый вычет 2016 года будет выдаваться в стандартном размере 13% по закону. Так вы сможете вернуть некоторую сумму, которую внесете за квартиру.

Он полагается как работающим, так и неработающим гражданам России, но для вторых в своем порядке.

Пенсионеры также могут вернуть часть оплаченных налогов.

Оформление декларации для успешного прохождения процедуры не отнимет много времени, тем более на сегодняшний день информации в сети довольно много, а правильно заполнить бумаги можно даже с помощью компьютерных программ.

На видео о правильном заполнении декларации

Каждый официально трудоустроенный гражданин РФ имеет право на получение имущественного налогового вычета в случае приобретения первого жилья. Чтобы получить его в полной мере, необходимо знать, как следует заполнять декларацию 3-НДФЛ в случае приобретения квартиры. Существует немало нюансов, с которыми непременно стоит ознакомиться!

Официально трудоустроенные граждане РФ в соответствии с п.1 ст. 220 НК РФ имеют право на получение имущественного вычета. То есть, получая официальные доходы, облагаемые по ставке 13 %, они могут вернуть часть средств, потраченных на приобретение жилой недвижимости. Но для того чтобы это сделать, очень важно выяснить, как заполнить декларацию 3-НДФЛ при покупке квартиры. Также нужно ознакомиться с рядом условий, при которых получение средств является возможным.

Основные особенностиВернуть 13 % от суммы, потраченной на приобретение жилья. могут любые граждане, выплачивающие подоходный налог. Максимальный размер вычета составляет 2 млн. рублей, то есть, если квартира стоит 3 млн. рублей, вы сможете вернуть только 260 тыс. рублей. В 2014 году в силу вступил ряд новых правил, согласно которым процесс возврата средств стал «многоразовым».

Если стоимость вашей недвижимости составила менее предельно допустимого размера, вы можете оформить заявление на повторный вычет в последующем году. И так можно поступать до исчерпания лимита. Однако распространяется нововведение не на всех, а лишь на граждан, для которых право на возврат денег наступило в 2014 году либо позднее.

Оно возникает в день оформления квартиры в собственность. Факт покупки жилой недвижимости и определяет ваше право на получение компенсации. Поправки, внесенные в ст. 220 Налогового кодекса (ФЗ № 212 от 23.07.2013 г), повлекли за собой введение следующих правил:

Важное новшество 2014 года: жилая недвижимость, приобретенная и записанная на имя несовершеннолетних детей (как родных, так и приемных), также подпадает под действие ст. 220 НК. В связи с этим был расширен пакет документации, которую следует представить на рассмотрение налоговых органов.

В пакет документов входят такие бумаги, как:

Согласно п. 8 ст. 220 Налогового кодекса, получать вычет можно у каждого работодателя, начиная с 2014 года. Но эта процедура гораздо сложнее: требуется подать заявление в ФНС, затем получить уведомление и передать его в бухгалтерию своей компании (или нескольких компаний), после чего НДФЛ с вас удерживать не будут в течение 1 года.

Порядок заполнения декларацииСамый важный шаг на пути к возврату средств – заполнение декларации. Потребуется заполнить 7 листов 3-НДФЛ (не забудьте пронумеровать их соответствующим образом).

Важные советы по заполнению:

Для получения имущественного вычета на покупку жилья понадобятся титульные листы (1 и 2), Раздел 1 и Раздел 6, Лист А, лист Ж1, Лист И.

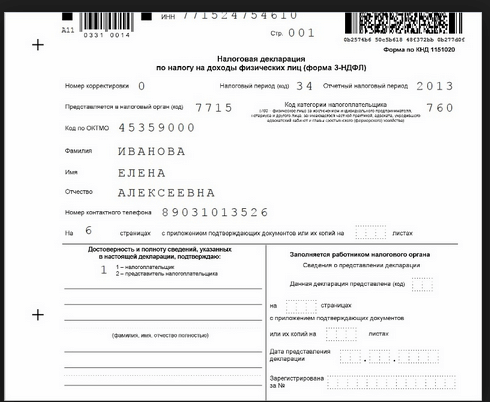

Рисунок 1. Титульный лист декларации 3-НДФЛ

Основные особенности заполнения бланка приведены в таблице:Таблица 1. Особенности заполнения декларации 3-НДФЛ

Кто может получать имущественный налоговый вычет для возмещения себе на счет до 13% затраченных денежных средств на приобретение жилья (как квартиры, так и дома), а также земельного участка?

Любой из нас, кто имеет доходы, попадающие под обложение налогом на доходы по ставке,составляющей 13%.

При каких вложениях в недвижимость можно рассчитывать на получение имущественного вычета.

Имеются ли ограничения по имущественному налоговому вычету.

Во-первых, купив недвижимость, вы можете рассчитывать на максимальное возмещение из бюджета 260 000 рублей, при условии, что вы отдали за него более 2 млн. рублей.

Если меньше, то стоимость покупки умножаете на 13%, это и будет вашим вычетом.

Во-вторых, из суммы, указанной в первом пункте, можно вернуть за год не более той суммы, которая начислена и удержана с вашего дохода работодателем.

Остаток переходит на следующие годы (их предел не установлен).

Третья, довольно приятная новость, связана с отменой ограничения по получению вычета лишь по одному объекту единственный раз в жизни.

То есть, ограничение по сумме в 2 млн. руб. осталось, но ее можно теперь собрать по нескольким объектам (не касается ипотеки, там все без изменений).

Для примера: вы купили одну квартиру стоимостью 1 млн. руб. вторую за 900 тыс. руб. а третью за 500 тыс. руб. значит, сможете суммировать эти три покупки до 2 млн. руб.

Раньше же вы смогли бы претендовать на возмещение исключительно по одному из объектов.

Однако есть условие: свидетельство о праве собственности должно быть получено после 01.01.2014 года.

Заполняем налоговую декларацию 3-НДФЛДекларация состоит из 23 листов, для подтверждения имущественного налогового вычета все листы сдавать и заполнять необязательно.

Нам потребуется заполнить следующие листы:

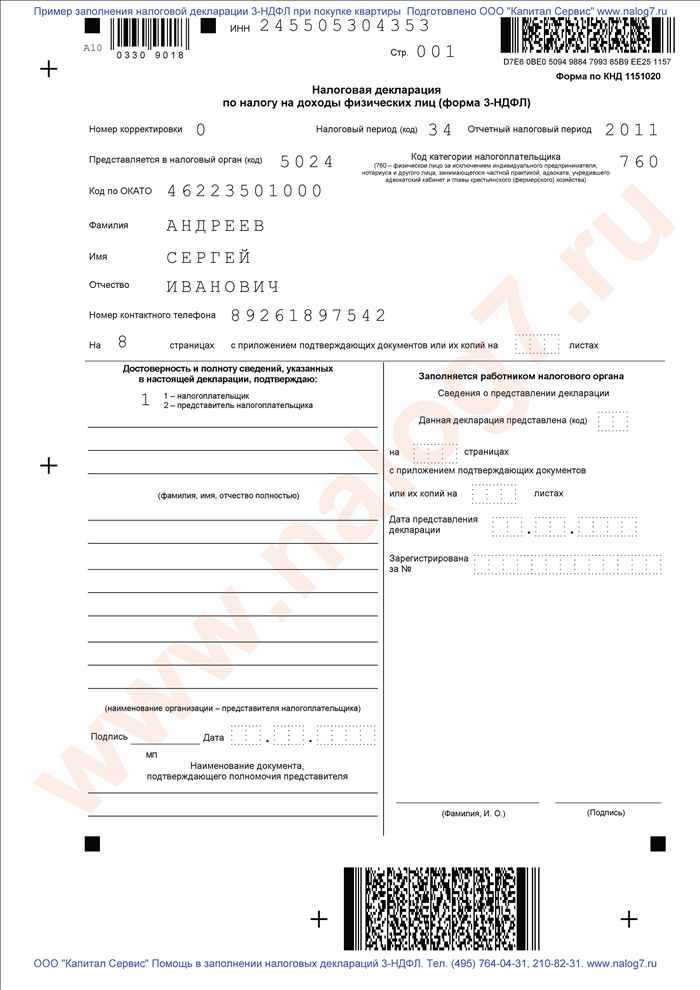

Заполнение 1 и 2 страниц не должно вызвать затруднений. ИНН указываем собственный, который берем из свидетельства и присвоении ИНН.

Номер корректировки 000, код налогового периода проставлен 34, год тот, за который претендуем на вычет.

Код налогового органа и ОКТМО можно спросить в налоговом органе или узнать на сайте, категория налогоплательщика-760.

Достоверность сведение подтверждает:

Далее ставим подпись и проставляем дату сдачи.

Второй лист декларации заполняем на основании паспортных данных.

Затем берем справку 2-НДФЛ, полученную у своего работодателя, и начинаем заполнять лист А.

Заполняем лист АПроставляем ставку 13% и пишем ИНН, КПП, ОКТМО и наименование источника выплаты — своего работодателя, которые указаны в справке.

Для примера Иванова З.И. за 2013 год получила доход в сумме 300 000 руб. начислен и удержан налог на доходы 39 000 руб.

Если за отчетный год вы успели поработать в нескольких организациях, то в листе А надо будет отразить данные по всем справкам 2-НДФЛ от работодателей.

Затем суммируем все цифры (в случае нескольких мест работы) или просто переносим (если место работы за год не менялось) и получаем итоговые данные.

Заполняем лист ИДля заполнения данного листа потребуются данные из свидетельства о праве собственности.

Исходя из нашего примера значения строк 010, 030 и 040 будут равны 300 000 рублей (читаем порядок расчета, какие подпункты берутся, из каких листов, и проставляем данные, которые у нас уже заполнены).

Налоговая база и общая сумма налога, исчисленная к уплате (строки 050 и 060) будут равны 0, сумма налога, удержанная (070) 39 000 рублей.

Они же и подлежат возврату из бюджета (строка 100).

Надеемся, что данные рекомендации помогут вам быстро и безошибочно заполнить декларацию 3-НДФЛ, пройти проверку в налоговой инспекции и получить от государства приятный бонус в виде имущественного налогового вычета.

По каким расходам можно получить налоговый вычет за покупку квартиры?

По каким расходам можно получить налоговый вычет за покупку квартиры?

Есть три основные группы таких затрат.

На приобретение жилья

Вычет распространяется на покупку жилых домов, квартир, комнат или доли (долей) в них, в том числе если строительство объекта еще не завершено (например, при участии в долевом строительстве дома). Обращаем внимание, что в последнем случае для получения вычета в обязательном порядке нужен передаточный акт на квартиру или иной документ о передаче объекта долевого строительства застройщиком и принятие его участником долевого строительства, подписанный сторонами. При его отсутствии, даже если на руках у вас есть договор участия в долевом строительстве и квитанции об оплате по нему, воспользоваться имущественным налоговым вычетом не получится (подп. 6 п. 3 ст. 220 НК РФ. письмо Минфина России от 19 июня 2015 г. № 03-04-05/35504 ).

А если жилье было приобретено без отделки, то с помощью вычета можно возместить и расходы на ремонт и отделку – причем как на стоимость отделочных материалов, так и на оплату услуг бригады ремонтников, а также на разработку проектной и сметной документации на проведение отделочных работ. Но есть одно условие: договор купли-продажи недвижимого имущества, в котором производятся эти доработки, должен в обязательном порядке содержать условие о том, что недвижимость продается в состоянии незавершенного строительства и без отделки (подп. 5 п. 3 ст. 220 НК РФ ).

На строительство жилья

В этом случае к вычету можно принять расходы на:

На проценты по ипотеке

Компенсировать стоимость кредита можно, если он выдан и на строительство, и на приобретение жилья. При этом потребуется подтвердить факт уплаты процентов платежными документами – квитанциями к приходным ордерам, банковскими выписками о перечислении денежных средств со счета покупателя на счет продавца и т. д. (п. 4 ст. 220 НК РФ ).

На покупку земельного участка

Вычет будет предоставлен налогоплательщику при наличии одного из следующих обстоятельств: если на этой земле стоит приобретаемый дом либо если земля предоставлена для индивидуального жилищного строительства.

Следует учитывать, что расходы, которые принимаются к вычету, строго определены в налоговом законодательстве и предъявлять к вычету другие затраты не разрешается (подп. 3 п. 1 ст. 220 НК РФ ). Так, не смогут претендовать на возмещение части своих расходов владельцы гаражей и другой нежилой недвижимости.

Важно, что недвижимость должна находиться строго на территории России (подп. 3 п. 1 ст. 220 НК РФ ). Таким образом, россиянин-владелец виллы на тропических островах воспользоваться вычетом при ее покупке не сможет.

В каком размере можно получить вычет при покупке квартиры?Размеры вычетов разнятся в зависимости от того, на возмещение каких расходов претендует налогоплательщик:

Прежде всего, действующее законодательство предусматривает предоставление налогового вычета при покупке жилья только налогоплательщику. Налогоплательщиками признаются организации и физические лица, на которых возложена обязанность уплачивать налоги (ст. 19 НК РФ ).

Кроме того, физические лица по общему правилу должны являться налоговыми резидентами Российской Федерации (п. 1 ст. 207 НК РФ ). К ним относятся граждане, фактически находящиеся в России не менее 183 календарных дней в течение 12 следующих подряд месяцев. Этот период не прерывается в случае краткосрочных (менее шести месяцев) выездов за границу для лечения, обучения или работы на морских месторождениях углеводородного сырья (п. 2 ст. 207 НК РФ ). Ограничение по времени нахождения в России не устанавливается для командированных за границу представителей органов власти и местного самоуправления, а также российских военнослужащих, проходящих службу за рубежом. Эти лица признаются налоговыми резидентами, даже если в течение года они ни одного дня не находились на территории России (п. 3 ст. 207 НК РФ ).

Также отдельный порядок установлен для признания в 2015 году налоговыми резидентами жителей Республики Крым и Севастополя. Для них 183 дня проживания исчисляются в течение периода с 18 марта по 31 декабря 2014 года (п. 2.1 ст. 207 НК РФ ).

Лица, не являющиеся российскими налоговыми резидентами, тоже могут являться плательщиками НДФЛ, но только в том случае, если их источник дохода располагается в России (п. 1 ст. 207 НК РФ ). Однако, получить налоговый вычет они не могут (п. 4 ст. 210 НК РФ ).

Кроме того, чтобы получить налоговый вычет, нужно иметь сам доход, который облагается налогом. Если налогоплательщик не имеет какого-либо дохода, с которого он обязан уплачивать НДФЛ, то он не сможет получить налоговый вычет. Этим налогом облагается доход, полученный налоговыми резидентами как от российских источников, так и от источников за пределами Российской Федерации, а для нерезидентов – только от российских источников (ст. 209 НК РФ ).

Важно, что вычет предоставляется только собственникам недвижимости. Если вы оплатили покупку квартиры для другого человека, а сами не стали собственником этого жилья, то налоговый вычет вам не предоставят. Равно как не предоставят такой вычет и этому человеку. Исключением является случай приобретения жилья в собственность своих детей или подопечных в возрасте до 18 лет либо строительства жилой недвижимости для них (п. 6 ст. 220 НК РФ ).

Если квартиру купили супруги (и она по правилам семейного законодательства перешла в их общую совместную собственность), то нередко возникает вопрос: каждый ли из них вправе получить вычет или только тот, на кого недвижимость оформлена? Минфин России посчитал, что на вычет могут претендовать оба супруга, причем и мужу, и жене вычет полагается в полном размере, до 2 млн руб. При этом не обратившийся за таким вычетом совладелец сохраняет право на получение имущественного налогового вычета по другому объекту недвижимости в полном объеме. Правда, действует это правило, только если документы, подтверждающие возникновение права собственности на объект (либо акт о передаче – при приобретении прав на объект долевого строительства), оформлены после 1 января 2014 года (письмо Минфина России от 5 июня 2015 г. № 03-04-05/32776 ).

Для объектов, приобретенных до 1 января 2014 года, действует другое правило: размер вычета распределяется между супругами в соответствии с их письменным заявлением. Напомним, что получить вычет можно из доходов за три года, предшествовавших году подачи налоговой декларации 3-НДФЛ (п. 7 ст. 78 НК РФ ). Иными словами, если налогоплательщик подал заявление о предоставлении налогового вычета на покупку жилья в 2016 году, получить вычет из доходов предыдущих периодов он сможет только за 2015, 2014 и 2013 годах. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом не установлено (Письмо Минфина России от 29 апреля 2014 г. № 03-04-05/20134 ).

Однако если недвижимость супругами была оформлена не в совместную, а в общую долевую собственность, то каждый из супругов должен подтвердить понесенные на ее приобретение расходы самостоятельно и именно на сумму этих расходов ему будет предоставлен налоговый вычет (письмо Минфина России от 28 ноября 2014 г. № 03-04-05/60785 ).

Ограничения на получение налогового вычета при покупке квартирыТак, налоговый вычет по этому основанию можно получить только один раз в жизни, повторно его получить невозможно (п. 11 ст. 220 НК РФ ). Однако однократность подразумевает полное использование суммы вычета, поэтому использование вычета по нескольким объектам недвижимости нарушением не является. Лишь после получения полной суммы налогового вычета налогоплательщик утрачивает право на его повторное использование. К примеру, если гражданин приобрел квартиру стоимостью 1,5 млн руб. то заявить вычет он сможет еще раз, при покупке следующей квартиры или, например, строительстве дома – но уже на сумму, не превышающую 500 тыс. руб. Следует отметить, что эти правила действуют лишь с 1 января 2014 года, поэтому если вы использовали налоговый вычет на жилье, купленное до этой даты, то заявить его повторно уже невозможно, независимо от размера ранее предоставленного вычета. Так, если бы налогоплательщик из нашего примера приобрел первую квартиру до 1 января 2014 года, то остаток его вычета (500 тыс. руб.) попросту бы "сгорел" (Письмо Минфина России от 24 октября 2013 г. № 03-04-05/44997 ).

Важно, что правило о переносе части неиспользованного вычета действует только при покупке или строительстве жилья. Если гражданин желает заявить вычет на проценты по ипотеке, сделать это он сможет только один раз, даже если сумма вычета не достигает 3 млн руб. (п. 8 ст. 220 НК РФ. Письмо Минфина России от 7 августа 2015 г. № 03-04-05/45673 ).

Не будет предоставлен налоговый вычет и на часть стоимости жилья, оплаченного за счет иных лиц (в частности, работодателя) или материнского капитала и в случае приобретения недвижимого имущества у взаимозависимых лиц. К последним относятся, к примеру, супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (п. 5 ст. 220 НК РФ ).

Таким образом, получить налоговый вычет при покупке квартиры вы сможете при одновременном наличии следующих обстоятельств:

В 2015 году Департаментом налоговой и таможенно-тарифной политики Минфина России был выпущен ряд разъяснений по вопросам применения имущественного налогового вычета при покупке квартиры или иной жилой недвижимости.

Так, было разъяснено, что налогоплательщику, обратившемуся к работодателю за вычетом не с первого месяца налогового периода, вычет предоставляется с месяца обращения применительно ко всей сумме дохода, начисленной нарастающим итогом с начала года (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 7 сентября 2015 г. № 03-04-05/51303 ). К примеру, если работник обратился за получением вычета в июле, то работодатель должен учесть все доходы, выплаченные работнику с начала года, и к полученной сумме применить вычет.

Если начисленная в налоговом периоде сумма дохода оказалась недостаточной для предоставления вычета в полном объеме и (или) для зачета ранее удержанных сумм налога, налогоплательщик вправе обратиться в налоговый орган за возвратом недостающей суммы.

Факт получения налогового вычета при покупке квартиры до 1 января 2014 года не лишает налогоплательщика права получить вычет по расходам, понесенным на погашение процентов по кредиту на другую квартиру, приобретенную после этой даты (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 20 февраля 2015 г. № 03-04-05/8185 ).

А в июле 2015 года Минфин России разъяснил, что супруг и отец другого супруга не являются взаимозависимыми лицами, в связи с чем не ограничены в праве на получение налогового вычета при покупке квартиры или жилого дома друг у друга (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 13 июля 2015 г. № 03-04-07/40094 ).

Мы продолжаем следить за изменениями действующего законодательства по вопросам получения налогового вычета в 2016 году.

Какие нужны документы для получения налогового вычета за квартиру?Для получения налогового вычета за приобретенную или построенную жилую недвижимость потребуются следующие документы:

Образец заполнения декларации по форме 3-НДФЛ при получении имущественного налогового вычета Бланк заявления о предоставлении налогового вычета

Если вычет предоставляется на приобретение земельного участка для индивидуального жилищного строительства, есть один нюанс. Получить такой вычет можно только после окончания строительства и оформления прав на воздвигнутый дом (подп. 2 п. 3 ст. 220 НК РФ ). Поэтому представления в налоговую свидетельства о праве собственности на такой участок будет недостаточно для получения налогового вычета – потребуется представить также свидетельство о праве собственности на построенный на нем жилой дом.

Обращаем внимание, что все документы, подтверждающие понесенные расходы, должны быть оформлены в установленном порядке, иметь все необходимые реквизиты, печати и подписи (подп. 7 п. 3 ст. 220 НК РФ ).

В каких случаях нужно подавать декларацию 3-НДФЛ, читайте в материале: 3-НДФЛ .

По каким расходам и с какими ограничениями можно получить налоговый вычет на обучение, а также какие для этого потребуются документы, читайте в материале: Налоговый вычет за обучение .

Подобная тема становится предметом интереса всех счастливых обладателей собственных квадратных метров после скрупулёзного подсчёта всех понесённых на их приобретение затрат. Поэтому возможность вернуть хотя бы часть этой суммы не стоит упускать, а стоит разобраться во всех деталях очень внимательно. Тем более что реверсию налога на квартиру можно оформить в ближайшей инспекции ФНС или воспользоваться интернетом.

Подобная тема становится предметом интереса всех счастливых обладателей собственных квадратных метров после скрупулёзного подсчёта всех понесённых на их приобретение затрат. Поэтому возможность вернуть хотя бы часть этой суммы не стоит упускать, а стоит разобраться во всех деталях очень внимательно. Тем более что реверсию налога на квартиру можно оформить в ближайшей инспекции ФНС или воспользоваться интернетом.

Получателем возврата налога может стать гражданин, добросовестно уплачивающий налог с доходов как самостоятельно, если у него открыто предпринимательство, так и через работодателя, если он является работником по найму. В этом случае проведение любой операции, связанной с обретением недвижимости (покупка дома, земли, квартиры или возведение частного домовладения) даёт право на обращение за возвратом части ранее уплаченных сумм.

Для получения потребуется предъявить документы, удостоверяющие сам факт покупки недвижимости, например, контракт о купле-продаже и удостоверение регистрации права собственности к нему или договор долевого участия с актом приёма-передачи жилого помещения. Важным условием является уплата налога на доходы физических лиц в размере не меньше 13%. Поэтому предприниматели, применяющую упрощённую систему налогообложения, не смогут воспользоваться этим правом обычного гражданина.

При этом некоторое расхождение в датах сделки и свидетельства не может стать препятствием для получения возвращаемой суммы, например, если по факту жилой объект приобретался в 2012 году, а сделка прошла процедуру государственно регистрации в 2013 году.

При этом некоторое расхождение в датах сделки и свидетельства не может стать препятствием для получения возвращаемой суммы, например, если по факту жилой объект приобретался в 2012 году, а сделка прошла процедуру государственно регистрации в 2013 году.

Стандартной и неизменной частью пакета документов, предоставляемых в инспекцию ФНС по месту проживания, являются:

• паспорт

• справка на бланке 2-НДФЛ с указанием полученных доходов и удержанных налогов;

• декларация на бланке 3-НДФЛ с отражением факта приобретения недвижимости, суммы годового дохода и налогового бремени, а также размера вычета, подлежащего возврату.

Если был приобретён объект в строящемся доме, то для подтверждения факта покупки потребуются:

• контракт на долевое участие либо переуступку права требования;

• акт приёма-передачи жилого помещения;

• документ, удостоверяющий факт денежных взаиморасчётов.

Приобретение недвижимости на вторичном рынке сопровождается предъявлением других документов:

• контракт на куплю-продажу;

• документы, свидетельствующие о проведении расчёта между сторонами сделки;

• удостоверение факта государственной регистрации права.

При этом следует помнить, что возврат налога распространяется не только на сумму стоимости квартиры, но и на выплачиваемый банку процент по жилищному или ипотечному кредиту. Для реализации этой части своего права пакет документов должен быть дополнен следующей информацией:

• соглашение с кредитной организацией со всеми приложениями и дополнениями к нему;

• справка из банка о сумме выплаченных процентов.

В данной ситуации возврату подлежит лишь часть от уже фактически выплаченных процентов. Например, приобретя квартиру в собственность три года назад с помощью заёмных средств, можно претендовать на возмещение понесённых расходов в части выплаты процентов только за эти три года, прошедшие с момента покупки. Воспользовавшись этим правом в этом году, в следующем периоде можно будет предъявить к возврату сумму за истекший календарный год и т.д.

В данной ситуации возврату подлежит лишь часть от уже фактически выплаченных процентов. Например, приобретя квартиру в собственность три года назад с помощью заёмных средств, можно претендовать на возмещение понесённых расходов в части выплаты процентов только за эти три года, прошедшие с момента покупки. Воспользовавшись этим правом в этом году, в следующем периоде можно будет предъявить к возврату сумму за истекший календарный год и т.д.

В этом особенность налогового вычета: сумму, положенную к возврату за 2014 год, оформляют в 2015 году. Данная программа действует уже не первый год, поэтому претерпела ряд существенных изменений, которым следует уделить пристальное внимание.

Изменения 2015 при оформлении налогового вычета на имуществоДо 2014 года оформление реверсии налога происходило на определённый объект недвижимости. Начиная с 2015 года, в документах может быть указано несколько объектов новой собственности. Но при этом сохраняется верхний предел для запрашиваемой суммы возврата – не больше 2 миллионов рублей.

До 2014 года можно было претендовать на всю сумму процентов, выплаченных банку по жилищному или ипотечному кредиту. Оформляя возврат налога в 2015 году, придётся учитывать верхний предел и для этой статьи – не больше 3 миллионов рублей.

Появился ещё ряд нюансов, которые следует учитывать, отправляясь на собеседование к инспектору:

• Единоличная собственность. Приобретение квартиры «в одни руки» позволяет претендовать на размер вычета, не превышающий 2 миллиона рублей.

• Общая долевая собственность. Если приобретена только часть (доля) в квартире, то величина возвращаемого налога рассчитывается пропорционально размеру доли. Например, купили полдома за 3 миллиона рублей, значит, максимальный размер вычета составит 1,5 миллиона рублей.

• Общая совместная собственность. Если до 2014 года предельная сумма возврата в 2 миллиона рублей была привязана непосредственно к объекту, то супругам, покупавшим квартиру в браке, было невыгодно совместно оформлять возврат налога на неё – они получали не больше этой суммы. Теперь же максимальный лимит связан с конкретным физическим лицом, поэтому каждый из супругов может получить по 2 миллиона в качестве вычета.

Процедура оформления возврата налога поэтапноАлгоритм получения налогового вычета в 2015 году складывается из следующих шагов:

Сбор всех требуемых документов и подготовка их копий Право на жильё подтверждают документом, полученным в Росреестре о праве собственности на квартиру, дом или земельный участок, контрактами купли-продажи и ипотечного кредитования, а также актом передачи объекта налогоплательщику без претензий с его стороны. Произведённые расчёты подтверждают соответствующими расписками, приходными кассовыми ордерами, платёжными поручениями, справкой из кредитной организации о сумме уплаченных процентов и т.д.

Право на жильё подтверждают документом, полученным в Росреестре о праве собственности на квартиру, дом или земельный участок, контрактами купли-продажи и ипотечного кредитования, а также актом передачи объекта налогоплательщику без претензий с его стороны. Произведённые расчёты подтверждают соответствующими расписками, приходными кассовыми ордерами, платёжными поручениями, справкой из кредитной организации о сумме уплаченных процентов и т.д.

Его осуществляют в соответствии с паспортом, сведениями из справки 2-НДФЛ и собранных ранее документов. При этом ориентируются на требования инструкции по заполнению налоговой декларации, доступные по ссылке на сайте, так же как и сама форма 3-НДФЛ .

Составление заявления о перечислении денежных средств на расчётный счётЭто прямая обязанность налогоплательщика, в противном случае сотрудники налоговой инспекции не будут знать, куда направить сумму возврата. В заявлении указываются паспортные данные заявителя, адрес и номер телефона инспекции ФНС, реквизиты банковского счёта для перечисления платежа. При этом, указывая сумму, необходимо проследить за её точным совпадением с цифрами, указанными в декларации 3-НДФЛ.

Предъявление полного пакета документов в инспекцию по месту проживанияВ инспекцию ФНС подают копии правоустанавливающих и платёжеподтверждающих документов на объект недвижимости, но при этом с собой приносят и их оригиналы для сличения налоговым инспектором и подтверждения отсутствия помарок, подчисток, исправлений и пр.

Процедура проверки всех указанных в декларации сведений по закону может занимать до трёх месяцев, в течение которых следует ожидать информации от инспектора или очередного запроса о предоставлении дополнительных сведений. Перечисление денежных средств занимает ещё примерно месяц. Поэтому от момента подачи заявления до возможности воспользоваться кругленькой суммой проходит, как правило, четыре месяца.

Как получить налоговый вычет через работодателя

Этот период ожидания можно сократить, а также не заполнять налоговую декларацию, если воспользоваться своим правом наёмного сотрудника и получить возврат через работодателя. В этом случае его оформление и возврат производят по окончании налогового периода. Алгоритм действий состоит из следующих шагов:

• составление заявления в произвольной форме на получение уведомления о праве на вычет;

• подготовка копий всех правоустанавливающих и платёжеудостоверяющих документов;

• обращение в инспекцию ФНС с заявлением и копиями документов;

• получение через месяц уведомления о праве на возврат налога;

• предъявление уведомления в бухгалтерию по месту работы.