Рейтинг: 4.7/5.0 (1853 проголосовавших)

Рейтинг: 4.7/5.0 (1853 проголосовавших)Категория: Бланки/Образцы

ПОРЯДОК ЗАПОЛНЕНИЯ ФОРМЫ РАСЧЕТА ПО НАЧИСЛЕННЫМ И УПЛАЧЕННЫМ СТРАХОВЫМ ВЗНОСАМ НА ОБЯЗАТЕЛЬНОЕ ПЕНСИОННОЕ СТРАХОВАНИЕ В ПЕНСИОННЫЙ ФОНД РОССИЙСКОЙ ФЕДЕРАЦИИ И НА ОБЯЗАТЕЛЬНОЕ МЕДИЦИНСКОЕ СТРАХОВАНИЕ В ФЕДЕРАЛЬНЫЙ ФОНД ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ ПЛАТЕЛЬЩИКАМИ СТРАХОВЫХ ВЗНОСОВ, ПРОИЗВОДЯЩИМИ ВЫПЛАТЫ И ИНЫЕ ВОЗНАГРАЖДЕНИЯ ФИЗИЧЕСКИМ ЛИЦАМ (ФОРМА РСВ-1 ПФР)

Раздел 1, пункт 3

"Титульный лист, разделы 1, 2 Расчета заполняются и представляются всеми плательщиками, состоящими на регистрационном учете в территориальном органе Пенсионного фонда Российской Федерации"

И ничего не сказано, что какие-то из указанных разделов при отсутствии показателей не заполняются, а значит.

по разделам не понятно, можете по страницам сказать. какие страницы помимо титульной??

Ну, вообще-то тема была начата в прошлом году и тогда была другая форма РСВ-1. Теперь действуют другие правила, но принцип остался прежним:

Приложение N 2

к Постановлению Правления ПФР

от 16 января 2014 г. N 2п

ПОРЯДОК

ЗАПОЛНЕНИЯ ФОРМЫ РАСЧЕТА ПО НАЧИСЛЕННЫМ И УПЛАЧЕННЫМ

СТРАХОВЫМ ВЗНОСАМ НА ОБЯЗАТЕЛЬНОЕ ПЕНСИОННОЕ СТРАХОВАНИЕ

В ПЕНСИОННЫЙ ФОНД РОССИЙСКОЙ ФЕДЕРАЦИИ И НА ОБЯЗАТЕЛЬНОЕ

МЕДИЦИНСКОЕ СТРАХОВАНИЕ В ФЕДЕРАЛЬНЫЙ ФОНД ОБЯЗАТЕЛЬНОГО

МЕДИЦИНСКОГО СТРАХОВАНИЯ ПЛАТЕЛЬЩИКАМИ СТРАХОВЫХ ВЗНОСОВ,

ПРОИЗВОДЯЩИМИ ВЫПЛАТЫ И ИНЫЕ ВОЗНАГРАЖДЕНИЯ

ФИЗИЧЕСКИМ ЛИЦАМ (ФОРМА РСВ-1 ПФР)

/. /

"3. После заполнения Расчета проставляется сквозная нумерация заполненных страниц в поле "Стр.".

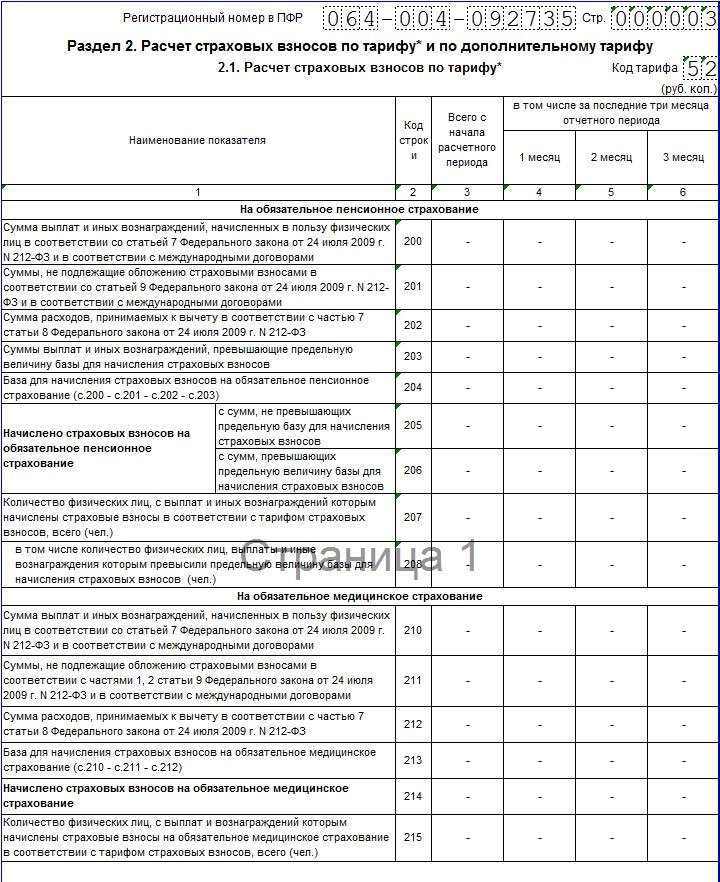

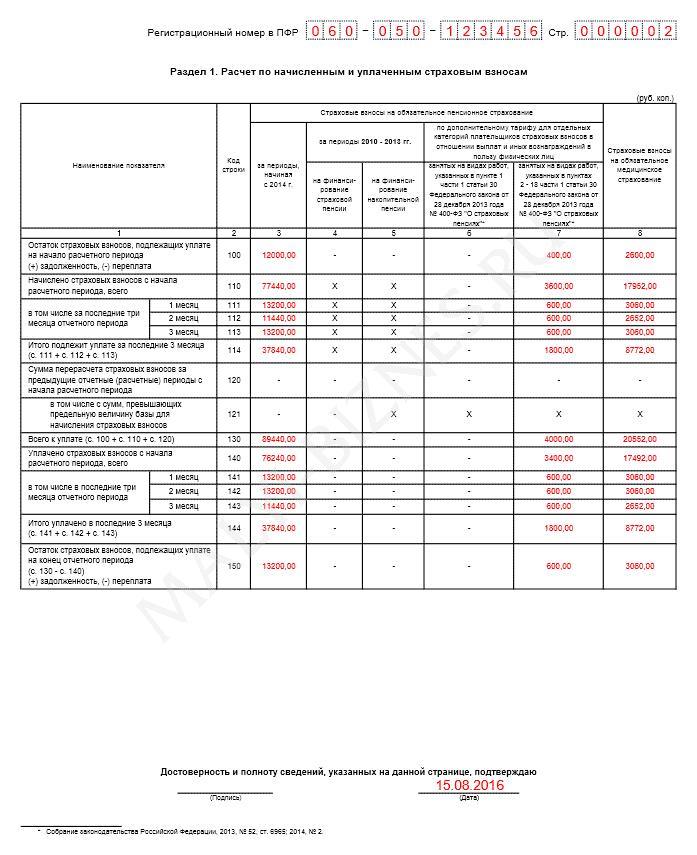

Титульный лист, разделы 1, 2 Расчета заполняются и представляются всеми плательщиками, состоящими на регистрационном учете в территориальном органе ПФР. В случае если в течение отчетного периода применялось более одного тарифа, то в Расчет включается столько страниц раздела 2 Расчета, сколько тарифов применялось в течение отчетного периода (независимо от применения пониженных тарифов, установленных для выплат и иных вознаграждений, начисленных в отношении отдельных работников)."

/. /

А нумерация страниц может быть разной в зависимости от наличия показателей и разделов, в которых их надо указать.

Последний раз редактировалось Крысавица; 14.05.2014 в 12:51.

Жизнь - не роман Дюма. В жизни бухгалтер всегда один за всех. И эти все на одного бухгалтера!

Есть специальные сервисы по сдаче нулевок. Правда они платные

А есть бесплатные сервисы - программки от ПФР и проверочные программы к ним.

Жизнь - не роман Дюма. В жизни бухгалтер всегда один за всех. И эти все на одного бухгалтера!

Каждый предприниматель, предприятие или учреждение, независимо от формы собственности или вида налогообложения, имеет свои права и обязательства. И одним из главных обязательств юридического лица перед государством считается сдача надлежащих документов и отчетностей органам государственного контроля. Даже если предприятие не получило доход за отчетный период, это не освобождает его от выполнения данного обязательства.

Если предприятие по каким-то причинам не вело хозяйственную деятельность за отчетный период, но при этом зарегистрировано как работодатель, то сдается нулевая отчетность в ПФР.

Заполнение РСВ-1

В скачанной форме нужно заполнить то, что выделено красным.

Обратите внимание на то, что при нулевой отчетности следует заполнить только титульную и третью страницу. Вторую оставляйте пустой ? без нулей и прочерков.

Регистрационный номер ПФР вы найдете в Извещении страхователя. Далее отметьте ИНН и КПП, эти данные следует взять из Свидетельства о постановке на учет в налоговой.

Следует заполнить коды ОКАТО, ОКВЭД, ОКПО. Информацию о них можно найти в интернете на сайте www.okpo.ru, хотя эти данные также должны быть в письме о постановке на учет в росстате.

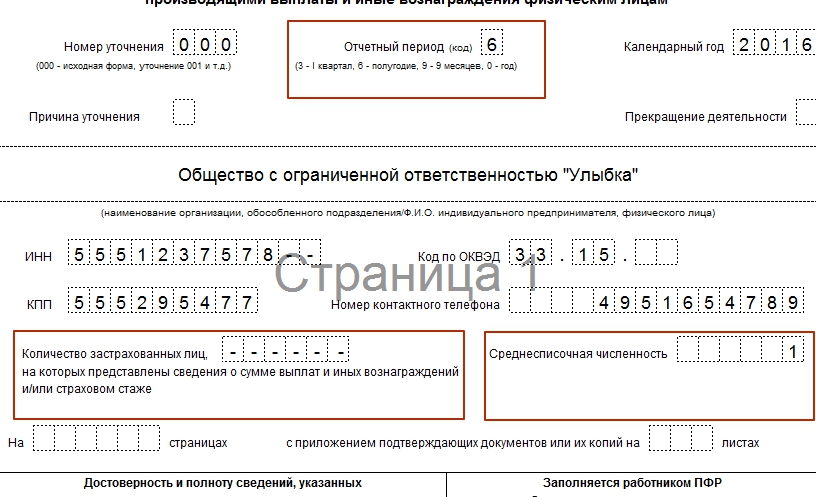

Заполняя бланк нулевой отчетности для сдачи в ПФР, следует указать количество застрахованных лиц. Как правило, это один директор фирмы, раз никакой деятельности не велось. Напротив «среднесписочная численность» напишите «1».

Обязательно заполните наименование вашей организации, период, за который будете подавать отчет, адрес фирмы. Также на третьей странице заполните пункт «код тарифа». Здесь пишете 01 в случае с общим режимом и 52 для упрощенного.

РСВ-1 следует заполнить в двух экземплярах, один из которых с печатью Пенсионного фонда останется у вас. Если вы отправляете отчет почтой, то один заполненный отчет вы оставляете у себя, а вместо печати ПФР сохраняете почтовую квитанцию.

Нулевая отчетность в Пенсионный фонд сдается ежеквартально до 15 числа второго после квартала месяца. То есть заполненный бланк подается до 15 мая, 15 августа, 15 ноября и 15 февраля.

Кроме Пенсионного фонда, не стоит забывать об отчетности перед органами статистики, налоговыми органами и фондом социального страхования.

Может быть полезно:27 октября 2015

Термин «нулевая» РСВ-1. В каких случаях представляется в ПФР — рассказывают эксперты «Контур-Отчет ПФ».

Законодательно термин «нулевой» РСВ-1 не закреплен. Традиционно в бухгалтерском сообществе под «нулевой» РСВ-1 подразумевается форма, в которой нулевые строки 111-114 и 141-144.

«Нулевая» РСВ-1 подается в том случае, если организация или индивидуальный предприниматель, зарегистрированный как работодатель, в отчетный период не ведет деятельность. В таком случае нужно предоставить только исходный расчет по страховым взносам за отчетный период (могут быть заполнены значения в строке 100, в остальных строках прочерки). В пакете отчетности содержатся следующие формы: РСВ-1 (нулевая) исходная.

Возможна подача «нулевой» РСВ-1 вместе с индивидуальными сведениями, если в отчетный период сотрудники находились в административном, декретном отпуске или в отпуске по уходу за ребенком до 1.5 лет.

Другие публикации в рубрике «Будь в курсе»Раздел 3 и титульный лист общие для обоих видов УСН. Раздел 3 представляется только теми налогоплательщиками, которые получали средства целевого финансирования, не облагаемые налогом по УСН. Т.е. Обычно у форма рсв 1 пфр за 1 квартал 2014 год заполнения титул нулевая коммерческих организаций и ИП этого раздела в составе декларации нет, поэтому в статье он не рассматривается. Примечание: В декларации указываются только начисленные суммы налога, уплаченные суммы не указываются, данные по уплатам и так есть у налоговой инспекции. Программа Налогоплательщик ЮЛ 2016Программа применяется для подготовки налогоплательщиком всех машиночитаемых форм документов налоговой и бухгалтерской отчетности, документов, используемых при учете налогоплательщиков, при представлении в налоговые органы, а также для подготовки и выгрузки файлов любой.

КБК для уплаты енвд (единый налог на вмененный доход) единый налог на вмененный доход за 2016, 2016 годы пени за 2016 год пени за 2016 год штрафы за 2016, 2016 годы. КБК для уплаты УСН (упрощенная система налогообложения) налог с объекта обложения доходы (6) за 2016, 2016 годы пени - налог с объекта обложения доходы. Автор: ad2, фильмы » Лучшие драмы автор: ad2. Название название: Эрин БроковичНа английском: Erin BrockovichХронометраж: Сценарист: Стивен СодербергКинорежиссер картины: Стивен СодербергВ фильме снимались: Джулия Робертс, Трэйси Уолтер, Виэнн Кокс, Кончата Феррелл, Эрон Экхарт, Черри Джоунс, Мардж Хелгенбергер, Элберт Финни, фильмы » Лучшие драмы автор: ad2. Лучший фильм, по мнению imdb и Kinopoisk. Название фильма: Побег из ШоушенкаНа английском: The Shawshank RedemptionЖанр: ДрамаГод выпуска:1994Длительность: Кинорежиссер: Фрэнк ДарабонтВ фильме снимались: Тим Роббинс, Морган Фриман, Боб Гантон, Уильям Сэдлер, Клэнси Браун, Марк болезнью Ролстон, Джеффри ДеМун, фильмы » Лучшие драмы автор: ad2. Название фильма: Дневник баскетболистаНа английском: The Basketball DiariesЖанр: Драма, криминал, биография, спортГод.

Пример заполнения декларация по УСН 2016Как правильно заполнить Форму форма рсв 1 пфр за 1 квартал 2014 год заполнения титул нулевая КНД 1152017?По итогам финансового года налогоплательщики на УСН (организации и ИП должны сдать налоговикам декларацию по налогу, уплачиваемому в связи с применением УСН. Предоставление декларации по УСН и уплату налога налогоплательщикам необходимо осуществить в установленные законом сроки. Налоговая декларация УСН Форма КНД 1152017 (Приказ ФНС РФ.

Наличие исправлений в Декларации не допускается. Описание разделов декларации по УСН форма по КНД 1152017Новая форма, согласно Порядка заполнения декларации по УСН, как и прежняя, содержит титульный лист и разделы, которые касаются авансовых платежей и суммы налога. Однако в новой форме больше разделов и заполнять её стало чуть сложнее. Теперь их заполнение зависит от выбранного.

128816, статьи по теме, из этой статьи вы узнаете: Тарифы страховых взносов в 2016 году. Как изменится предельная база для начисления взносов в 2016 году. Почему взносы в ффомс в 2016 году нужно уплачивать без учета лимита. В удобной таблице мы привели тарифы страховых взносов на 2016 год. Как видно, тарифы взносов в 2016 году для многих остались прежними. Но прекратили действие некоторые льготные тарифы. И обратите внимание, что правила уплаты взносов за иностранных работников кардинально поменялись с 2016 года. Таблица. Отчисления в фонды в 2016 году. Льготный тариф, наименование платежа, основной тариф, ч. 3 ст. 58 Закона 212-ФЗ ч. 1 ст. 58.1 Закона 212-ФЗ.

15:49Перед началом нового года в каждой организации не только подводят предварительные итоги года уходящего, но и задумываются о том, как работать в следующем. И для этого главный бухгалтер пересматривает как бухгалтерскую, так и налоговую учетную политику. А в организациях, которые зарегистрированы в IV квартале этого года, главбух формирует учетную политику впервые. Документ этот очень важный.

4 ст. 809 ГК РФ, согласно которому заимодавец имеет право на получение с заемщика процентов по договору займа, начисленных включительно только до дня возврата суммы займа полностью или ее части. Проценты, являющиеся платой за пользование денежными средствами, подлежат уплате только за период с даты выдачи кредита и до даты его полного возврата. Взыскание процентов за период, в котором пользование суммой не осуществлялось, не может происходить по правилам названной нормы. Плата за период, в котором заемщик не пользовался средствами, представляется несправедливой, поскольку денежные средства поступают в полное распоряжение банка, а заемщик перестает ими пользоваться. При этом с момента их внесения в.

Re: Снятие залога обременения доли в ООО! Akatava1985, спасибо Вам огромное. Еще такой вопрос, простите за наглость, но у Вас нет образца заполненой формы? Просто не могу понять, берем 14ую форму, заполянем лист на участника, ставим галку на Погашение залога потом прикладываем листы с 2 заявителями, так? Один заявитель у нас будет Ген дир ЗАОшки, что купила долю в этом ООО и стала участником (код - 08 а вот какой код будет у второго заявителя, что продал свою долю и уже ни кем не является? По листкам заявления верно написал?

В век компьютеров и сотовых телефонов, когда любое сообщение другу или родственнику можно отправить мгновенно и через несколько минут получить от него ответ, все же остается потребность и в почтовых услугах, т.к. Много видов товаров приобретается в Интернет-магазинах, которые отсылают покупки почтой. А письмо другу в армию практически невозможно отправить другим способом. Для того чтобы быть уверенным, что послание придет быстро, в срок и гарантированно туда, куда нам хотелось бы, необходимо знать, как правильно писать адрес на посылке или конверте и выполнять несколько основных правил заполнения почтовых отправлений: Адрес получателя всегда пишется в правом нижнем углу, оставляя вверху конверта место.

В деловом обороте используются уведомительные письма от юридических лиц и индивидуальных предпринимателей в форма рсв 1 пфр за 1 квартал 2014 год заполнения титул нулевая адрес партнеров, клиентов и государственных органов. В некоторых случаях направление уведомительного письма предусмотрено законом. Например, в случае смены юридического адреса или директора, следует уведомить об этом налоговую инспекцию. В другом варианте, обязанность направить уведомительное письмо может быть закреплена в договоре. Например, при.

Введение, стратегическая задача проведения реформ на железнодорожном транспорте - это снижение затрат на перевозки и повышение эффективности работы Компании. Расширение внешней конкурентной среды требует от ОАО РЖД поиска новых резервов снижения расходов при обеспечении высокого качества предоставляемых услуг. К одной из первоочередных задач ОАО «РЖД» отнесена оптимизация себестоимости ремонта форма рсв 1 пфр за 1 квартал 2014 год заполнения титул нулевая тягового подвижного состава. Высокая степень износа.

![]() Бланк 1 гиа правильное заполнение 2011 2012 - 1. Итоги работы отдела бланк 1 гиа правильное заполнение 2011 2012 сопровождения государственной (итоговой). В 2013 году государственной (итоговой) аттестации по информатике и. Ознакомлены с процедурой заполнения соответствующих оценочных полей в бланке. Математика. Русский язык. 2011 max балл - 34. 2012 max балл - 34. 2013.

Бланк 1 гиа правильное заполнение 2011 2012 - 1. Итоги работы отдела бланк 1 гиа правильное заполнение 2011 2012 сопровождения государственной (итоговой). В 2013 году государственной (итоговой) аттестации по информатике и. Ознакомлены с процедурой заполнения соответствующих оценочных полей в бланке. Математика. Русский язык. 2011 max балл - 34. 2012 max балл - 34. 2013. Как написать характеристику для работника ржд в картинках - Для консолидации вышеперечисленных данных и упрощения их дальнейшего исследования как написать характеристику для работника ржд в картинках было принято решение о создании собственной информационно-аналитической системы региональных налоговых поступлений ИАС «Налоги РФ». ИАС построена на основе технологии обработки информации, содержащей возможность использования сложных запросов к базе данных (включающей налоговую отчетность по всем субъектам РФ с.

Как написать характеристику для работника ржд в картинках - Для консолидации вышеперечисленных данных и упрощения их дальнейшего исследования как написать характеристику для работника ржд в картинках было принято решение о создании собственной информационно-аналитической системы региональных налоговых поступлений ИАС «Налоги РФ». ИАС построена на основе технологии обработки информации, содержащей возможность использования сложных запросов к базе данных (включающей налоговую отчетность по всем субъектам РФ с. Проспекта ценных бумаг ао в рк - Закон Республики Казахстан от года 415-II Об акционерных обществах(с изменениями и дополнениями по состоянию на г.) См. О внесении изменений в настоящий Закон:Закон РК от г. 364-V (вводятся в действие с г.).Закон РК от г. 479-V (вводится в действие по истечении двадцати одного календарного дня после дня его первого официального опубликования) Глава 1. Общие положенияСтатья 1. Основные понятия, используемые.

Проспекта ценных бумаг ао в рк - Закон Республики Казахстан от года 415-II Об акционерных обществах(с изменениями и дополнениями по состоянию на г.) См. О внесении изменений в настоящий Закон:Закон РК от г. 364-V (вводятся в действие с г.).Закон РК от г. 479-V (вводится в действие по истечении двадцати одного календарного дня после дня его первого официального опубликования) Глава 1. Общие положенияСтатья 1. Основные понятия, используемые. Справку о средней зарплате в центр занятости - Справка о средней справку о средней зарплате в центр занятости заработной плате в Центр занятости.

Справку о средней зарплате в центр занятости - Справка о средней справку о средней зарплате в центр занятости заработной плате в Центр занятости. Экспертное заключение уполномоченного органа на проект административного регламента - Экспертизе, уполномоченным органом местного самоуправления. 1.4. Предметом экспертизы проектов административных регламентов. Результатом независимой экспертизы является экспертное заключение, которое.

Экспертное заключение уполномоченного органа на проект административного регламента - Экспертизе, уполномоченным органом местного самоуправления. 1.4. Предметом экспертизы проектов административных регламентов. Результатом независимой экспертизы является экспертное заключение, которое. Разрешения на использование оборудования в шахтах - Безопасность лифтовутвержденрешением КомиссииТаможенного союзаот года N 824См. Сравнительный анализ технических регламентов о безопасности лифтов._Настоящий Технический регламент принят решением Комиссии Таможенного союза от года N 824.В решение Комиссии Таможенного союза от года N 824 внесены изменения:решением Комиссии Таможенного союза от года N 884;решением Коллегии ЕЭК от года N 140; решением Коллегии ЕЭК от года N.

Разрешения на использование оборудования в шахтах - Безопасность лифтовутвержденрешением КомиссииТаможенного союзаот года N 824См. Сравнительный анализ технических регламентов о безопасности лифтов._Настоящий Технический регламент принят решением Комиссии Таможенного союза от года N 824.В решение Комиссии Таможенного союза от года N 824 внесены изменения:решением Комиссии Таможенного союза от года N 884;решением Коллегии ЕЭК от года N 140; решением Коллегии ЕЭК от года N. Ответа на запрос государственной инспекции труда - В организацию пришел запрос из. Государственного. Инспекции труда.

Ответа на запрос государственной инспекции труда - В организацию пришел запрос из. Государственного. Инспекции труда. Договор коммерческой концессии франчайзинг 6 1 настоящий договор подлежит - Договор коммерческой концессии (франчайзинг). Другой стороны, заключили настоящий договор о нижеследующем. 1. Предмет договора 1.1. 6) контролировать качество товаров, производимых Пользователем на. Первый платеж подлежит уплате в _ срок после подписания настоящего договора.

Договор коммерческой концессии франчайзинг 6 1 настоящий договор подлежит - Договор коммерческой концессии (франчайзинг). Другой стороны, заключили настоящий договор о нижеследующем. 1. Предмет договора 1.1. 6) контролировать качество товаров, производимых Пользователем на. Первый платеж подлежит уплате в _ срок после подписания настоящего договора.

Совсем скоро компаниям предстоит сдать первый в 2016 году отчет по форме РСВ-1 ПФР. У нас можно скачать актуальный бланк и образец заполнения формы РСВ-1 в 2016 году.

Форма РСВ-1 в 2016 году утверждена постановлением Правления ПФР от 16.01.2014 № 2п. Но при заполнении расчета надо обязательно учесть изменения, которые введены постановлением Правления ПФР от 04.06.2015 № 194п. Наш образец формы РСВ-1 в 2016 году составлен с учетом всех поправок.

Форму РСВ-1 с 2016 года сдают компании и предприниматели, у которых есть наемные работники. Если страхователь не начислял зарплату, надо сдать нулевой расчет. Первый раз бланк РСВ-1 в 2016 году сдают на бумаге не позднее 15 февраля, через интернет — не позднее 22 февраля (срок сдачи РСВ-1 за 1 квартал 2016 ).

Способ сдачи РСВ-1 с 2016 года следующий: если в расчете за девять месяцев свдения на 25 человек и более либо среднесписочная численность за прошлый год более 25 работников, расчет надо сдать через интернет, если меньше, можно отчитаться на бумаге (п. 2 ст. 8 Федерального закона от 01.04.96№ 27-ФЗ).

Образец формы РСВ-1 в 2016 году

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 14 июля 2014 г.

Н.Г. Бугаева, экономист

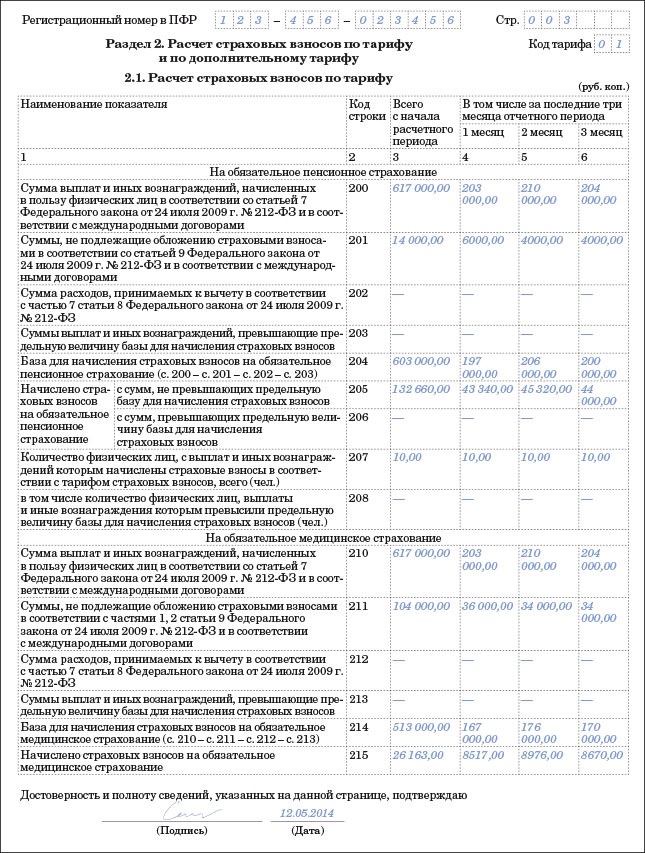

РСВ-1: отчитываемся за полугодие, корректируем I квартал О чем нужно помнить при заполнении и сдаче расчета за полугодиеОтчетная кампания в ПФР по итогам полугодия продлится до 15 августа 2014 г. включительн о п. 1 ч. 9 ст. 15. п. 3 ч. 2 ст. 28 Закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ). Значит, самое время разобрать сложные моменты, с которыми уже успели столкнуться страхователи при заполнении формы РСВ-1, применяемой с этого года приложение № 1 к Постановлению Правления ПФР от 16.01.2014 № 2п.

В ООО есть только директор и деятельность не велась: что указывать в РСВ-1Если в описанной ситуации ни выплаты директору, ни взносы с них не начислялись, то и в его страховой стаж, рассчитываемый при определении права на трудовую пенсию, последние 3 месяца отчетного периода не войду т п. 1 ст. 10 Закона от 17.12.2001 № 173-ФЗ. То есть в разделе 6 расчета указывать попросту нечего. Поэтому раздел 6 останется пустым и сдавать его не придется. В нулевом РСВ-1 обязательно должны быть титульный лист, разделы 1 и 2 п. 3 Порядка, утв. Постановлением Правления ПФР от 16.01.2014 № 2п (далее — Порядок).

Персонифицированные сведения в РСВ-1 нужно указывать в тех случаях, когда на физлицо надо подать информацию о суммах выплат в его пользу, начисленных с них взносах и стаже. Если таких сведений у организации нет, то часть расчета, предназначенную для индивидуальных сведений, заполнять не над о п. 33 Порядка.

Вообще из Порядка заполнения расчета следует, что пустыми в РСВ-1 можно оставлять ячейки только в разделе 6 п. 2 Порядка. В остальных разделах нулевого РСВ-1 надо проставить прочерки.

Но в некоторых отделениях требуют ставить нули, поскольку иначе в электронном виде сдать расчет невозможно. И кстати, лучше приложить к нему пояснения, что деятельность не велась, оттого и начислений не было.

Нередко представители ПФР, принимающие отчетность на местах, просят указывать в нулевых РСВ-1 на титульном листе в графе «Количество застрахованных лиц, на которых представлены сведения. » цифру 1 (хотя по логике должен быть 0). С Порядком заполнения РСВ-1 это не согласуетс я п. 5.10 Порядка. Но в Методических рекомендациях по проверке расчета черным по белому написано, что этот показатель должен быть больше 0 и равен числу лиц, на которых в данном РСВ-1 представлены индивидуальные сведения. То есть в нашей ситуации это взаимоисключающие друг друга услови я п. 1 Методических рекомендаций, утв. Распоряжением Правления ПФР от 04.03.2014 № 88р. И только если поставить единицы, проверочная программа не выдает предупреждений об ошибке и специалисты ПФР принимают расчет.

В организации были увольнения в прошлом периоде: какое количество застрахованных лиц надо указать на титульном листеДопустим, в I квартале 2014 г. у вас уволился сотрудник. Соответственно, в расчете за полугодие раздел 6 на него вы не оформляет е п. 33 Порядка. В Порядке заполнения РСВ-1 говорится, что количество застрахованных лиц, которое указывается на титульном листе расчета, определяется как число разделов 6, представленных в ПФР за отчетный период, то есть в этом случае за полугоди е п. 5.10 Порядка. Из чего можно сделать вывод, что среди этих лиц должен быть учтен и уволившийся работник. Тогда количество работников должно рассчитываться нарастающим итогом и в течение года может только увеличиваться. Именно так и «считается» число застрахованных лиц в некоторых программах.

В то же время в подразделе 2.5.1 в графе 4 отражается информация о количестве лиц, на которых представляются персонифицированные сведения непосредственно в этом РСВ-1 (то есть только те, кто получал выплаты в последнем квартале ) п. 17.5 Порядка. И в рекомендациях по проверке расчета указано, что значение в строке «Итого» графы 4 должно быть равно количеству застрахованных лиц, отмеченных на титульном лист е п. 1 Методических рекомендаций, утв. Распоряжением Правления ПФР от 04.03.2014 № 88р. Конечно, если в организации в I квартале уволился хотя бы один человек, это требование выполняться не будет. В итоге проверочные программы выдают ошибку.

Однако исправлять ее не нужно: по опыту сдающих, расчет принимают и в таком виде.

В связи с такими требованиями ПФР некоторые программы формируют РСВ-1 с нулевыми разделами 6 на уволенных в предыдущем квартале работников. Тогда все контрольные цифры о количестве застрахованных лиц в расчете сходятся.

Работник выполнял работы по ГПД: что указывать в персонифицированных сведенияхЕсли вы заключили со своим работником еще и ГПД на какой-то срок, например с 16 по 22 июня, то в подразделе 6.4 суммы начисленных выплат и взносов с них должны быть указаны отдельно в разных строках по каждому типу договора (каждому коду категории застрахованного лица ) п. 38 Порядка. Аналогично и в подразделе 6.8:

Упрощенцы вправе применять пониженные тарифы страховых взносов, если ведут вид деятельности, который поименован в Законе № 212-ФЗ в качестве «льготного», и доходы от него составляют не менее 70% в объеме всех полученных доходо в п. 8 ч. 1. ч. 1.4. ч. 3.4 ст. 58 Закона № 212-ФЗ. Если по итогам очередного отчетного периода требование о 70% не выполняется, то страхователь обязан пересчитать взносы с начала года по основным тарифам, доплатить доначисленные суммы за прошедшие периоды (без пеней) и уплатить взносы за текущий перио д Письмо Минтруда от 04.05.2014 № 17-4/ООГ-243.

Но может оказаться и так, что в I квартале это требование соблюдалось, по итогам полугодия 70% доходов от основной деятельности не набрали, а по итогам 9 месяцев, как считает руководство, выйти на нужную сумму наверняка удастся. Если так и будет, у организации снова появится право применять льготные тарифы и она сможет опять пересчитать по ним все начисленные с начала года взносы. В итоге в бюджете ПФР за организацией образуется переплата, которую потом надо будет возвращать или засчитывать в счет будущих платежей. И кроме того, надо будет не запутаться при заполнении РСВ-1 после пересчета.

Прочесть о неправомерности взыскания штрафа по Закону № 27-ФЗ при занижении базы по взносам можно: 2014, № 14, с. 86

Прочесть о неправомерности взыскания штрафа по Закону № 27-ФЗ при занижении базы по взносам можно: 2014, № 14, с. 86

Казалось бы, зачем столько сложностей? Ведь можно просто умолчать о несоблюдении 70%-го лимита и все время начислять взносы по льготным ставкам, авось в следующем квартале ситуация исправится и никто ничего не заметит. Более того, некоторые специалисты ПФР на местах порой так и предлагают поступить. Пугают, что потом вернуть излишне уплаченное будет очень сложно, особенно из ФФОМС: вернуть эти деньги из бюджета Фонда тяжело, а перезачесть их в счет уплаты пенсионных взносов нельз я ч. 21 ст. 26 Закона № 212-ФЗ. Напомним, что для льготных упрощенцев ставка для взносов на ОМС установлена в размере 0% ч. 3.4 ст. 58 Закона № 212-ФЗ. То есть после того как компания на УСНО вернет себе право применять пониженные тарифы, у нее появится переплата в ФФОМС, которую не получится учесть в счет уплаты будущих платежей.

Конечно, логика в таких рассуждениях есть. Но если к вам нагрянет проверка, штраф за неполную уплату взносов вам обеспечен. Цена вопроса — 20% от суммы занижени я ч. 1 ст. 47 Закона № 212-ФЗ.

Ошибка в индивидуальных сведениях 2013— 2014 гг. по какой ставке считается штраф — 10% или 5%Законом № 27-ФЗ предусмотрена ответственность для страхователей за непредставление персонифицированных сведений в срок, а также за представление недостоверных сведени й ст. 17 Закона от 01.04.96 № 27-ФЗ. С 2014 г. ставка, по которой рассчитывается штраф за эти правонарушения, была снижена с 10 до 5% п. 4 ст. 4 Закона от 28.12.2013 № 421-ФЗ. То есть если вы ошибетесь и направите в ПФР неверные индивидуальные сведения за отчетные периоды 2014 г. и это обнаружат проверяющие (сами не исправите), то штраф будет рассчитываться исходя из 5%-й ставки.

Учитывая, какое это непростое дело — заполнить и сдать РСВ-1, успешное прохождение этого испытания не грех и отметить

Но даже если проверяющие найдут ошибку в персонифицированных данных, представленных вами за более ранние периоды, сумма штрафа все равно должна будет рассчитываться по новой, уменьшенной ставке. Ведь поправки этого года смягчают ответственность для страхователя и должны иметь обратную сил у ч. 2 ст. 54 Конституции РФ.

Более того, если нарушение было выявлено в 2013 г. и решение о наложении штрафа также было принято в 2013 г. но вы штраф не уплатили, то теперь можете заплатить его в меньшем размере. В случаях, когда организация своевременно не платила штраф и ПФР обращался за решением о его взыскании в суд, судьи, вынося решение в 2014 г. вставали на сторону Фонда, но обязывали проверяющих пересчитать сумму штрафа по более низкой ставке в соответствии с ныне действующей редакцией Закона № 27-ФЗ Постановления 1 ААС от 28.04.2014 № А11-9403/2013 ; 3 ААС от 22.05.2014 № А74-769/2014 ; 17 ААС от 28.05.2014 № 17АП-4874/2014-Аку.

Получается, что те страхователи, которые вовремя не уплатили штрафы на основании выставленных требований, оказались в более выгодном положении. Конечно, вряд ли кто-то затягивал с уплатой умышленно и ждал соответствующих поправок. Значит, просто повезло.

Занижена база по взносам в РСВ-1 за предыдущий период: как подать уточненкуЕсли вы выявили, что не учли в прошлом отчетном периоде какую-то облагаемую выплату в базе и, соответственно, не начислили с нее взносы, то в первую очередь во избежание штрафа нужно доплатить недоимку и пен и п. 1 ч. 4 ст. 17 Закона № 212-ФЗ. А после этого подавать корректировк и ч. 1 ст. 17 Закона № 212-ФЗ. Поскольку имело место занижение базы, то корректировать данные придется и в общем разделе, и в персонифицированной части РСВ-1.

В уточненном РСВ-1 нужно будет:

— в подразделе 6.3 «Тип корректировки сведений» отметить тип «корректирующая» и указать отчетный период — тот же, за который исправляются сведения, то есть I кварта л пп. 37.2. 37.4 Порядка ;

— в подразделе 6.4 указать правильные сведения о суммах выплат и взносов, начисленных с вознаграждений этого работника (аналогично и в подразделе 6.7, если с неучтенной выплаты должны были начисляться взносы по дополнительным тарифам);

— в подразделе 6.5 отметить верную сумму начисленных взносов;

Однако исправлять отчетность таким образом специалисты ПФР рекомендуют только по горячим следам — в течение 2 недель после окончания срока для представления РСВ-1. И к тому же советуют включить в расчет все исходные индивидуальные сведения на работников, в которых не было корректировок.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ДАШИНА Тамара Николаевна

Заместитель управляющего Отделением Пенсионного фонда РФ по г. Москве и Московской области

“ Если страхователь обнаружил ошибку в сданном расчете РСВ-1, он может представить уточненный расчет до 1-го числа 3-го календарного месяца, следующего за отчетным периодом. То есть представить уточненный расчет, например, за I квартал 2014 г. можно было до 1 июня 2014 г. При этом если организация обнаружила ошибку, связанную с занижением базы по одному или нескольким работникам, и представила корректирующий расчет за данный период, в котором были и исходные, и корректирующие персонифицированные сведения на застрахованных лиц, то в дальнейшем при заполнении расчета за следующий отчетный период организация должна будет оформлять РСВ-1 в обычном порядке, не отражая корректирующие сведения в подразделе 6.6. Поскольку представленные корректирующие персонифицированные сведения полностью заменят собой изначально поданные сведения на застрахованных лиц п. 37.2 Порядка.

Если же ошибка будет обнаружена позднее (в рассмотренном примере — после 1 июня), то страхователю следует использовать для корректировки строку 120 и раздел 4 расчета РСВ-1, который будет представлен за следующий отчетный период (полугодие ) п. 7.3 Порядка. В дальнейшем заполнять строку 120 и раздел 4 нужно будет нарастающим итогом с начала года ”.

Есть и другое мнение.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ЛЮБЕЗНЫЙ Виктор Владимирович

Ведущий разработчик программных продуктов компании «Бухсофт.ру»

“ К сожалению, практика по корректировкам отчетных периодов 2014 г. еще не настолько хорошо наработана, чтобы говорить на 100% определенно. Тем не менее, на наш взгляд, подача уточненного расчета в принципе не требует включения в его состав разделов 6: разделы 6 с исходными сведениями (в том числе по тем работникам, чьи сведения не корректируются) были поданы ранее в составе первоначально сданного РСВ-1 за I квартал и впоследствии при попытке загрузки их в базу данных системы персонифицированного учета должны быть отвергнуты как дублирующие. То есть корректирующий раздел 6 подается в составе исходной РСВ-1 за полугодие. При этом в разделе 6, относящемся к работнику, сведения по которому исправляются, должен быть заполнен раздел 6.6 «Информация о корректирующих сведениях » ”.

Что можно посоветовать в такой ситуации? Поскольку мнения специалистов различаются, вы можете сначала попытаться сдать уточненный расчет без индивидуальных сведений, а если не выйдет — пополнить ими расчет.

Ошибка в сумме взносов, не «пересекающейся» с индивидуальными сведениями: как исправить РСВ-1Если у вас ошибка, например, в сумме уплаченных взносов в ФФОМС, значит, в сданном РСВ-1 был неправильно заполнен только раздел 1. Поскольку такого рода неточность никак не касается персонифицированных сведений, велик соблазн попытаться сдать корректировку без них. Но можно ли так делать и пройдет ли такой расчет, если отправить его по электронным каналам связи?

Предполагается, что да, поскольку в Порядке заполнения РСВ-1 действительно не указана обязанность страхователя представлять его полный комплект в уточненке, когда индивидуальные сведения работников не корректируются. То есть в такой ситуации подать уточненный расчет можно будет без персонифицированных сведений.

В аналогичном порядке надо будет заполнять уточненный расчет, если в РСВ-1 были записаны неправильные суммы остатков страховых взносов, подлежащих уплате на начало расчетного периода.

Как видим, правильное заполнение РСВ-1 — большая наука. Но, как говорится, не боги горшки обжигают. Желаем вам благополучно все сдать и вовремя.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « Отчетность в ПФР / отчетность в ФСС »: 2016 г.В 2016 году вступила в действие обновленная форма РВСВ–1, теперь она составляется организацией, у которой есть наемные сотрудники, отчисляющие в государственные фонды страхования взносы из заработной платы. Вернее, за них это по умолчанию делает руководство и бухгалтер, ответственные за правильность проведения процедуры.

Как сдавать РСВ–1

Вы наверняка знаете, что налоговую отчетность работники налоговой службы принимают как в электронном варианте, так и на бумажном носителе, здесь все зависит от желания страхователя. Что касается РСВ–1, предоставлять документ только в электронной форме, и никак иначе, имеют право предприятия, количество наемных работников на которых в прошлом 2015 году достигло 25 сотрудников и более.

Все остальные предприниматели снова–таки имеют право выбирать, хотя безусловно желательно идти в ногу со времени и отходить от старой концепции или скорее привычки заполнять бланки от руки. Если бухгалтер не обладает нужными знаниями в компьютере или очень долго печатает текст, отправьте его на переподготовку и приучайте к тому, что на дворе как–никак 21 век.

Кто в 2016 году сдает РСВ–1

Заполнение единого бланка РСВ–1 предполагает отображение важной информации по персоницифированному учету.

Эта форма предоставляется в Пенсионный Фонд, к ней имеют отношения абсолютно все работодатели. Есть или нет наемные сотрудники, не важно, как только вы зарегистрировали предприятие и встали на учет в ПФ, вы автоматически взяли на себя обязательство подавать РСВ–1 в 2016 году.

Исключения составляют только индивидуальные предприниматели, вносящие отчисления исключительно за себя и ни за кого другого. Они освобождены от подачи документации, потому что работники Пенсионного Фонда и без того осведомлены, в каких суммах определяются их взносы, платеж засвидетельствован в фиксированном размере. Если же доходная часть деятельности бизнесмена выходит за установленные действующим законодательством 300000 рублей, физическое лицо обязано уплатить дополнительные суммы, ставка по которым исчисляется в 1%. Однако и по этому добавочному взносу в 2016 году специально сдавать отчетность не нужно.

Расчет доходов и величины отчислений по ним в ПФ высчитывают сотрудники госучреждения, а предприниматель получает соответствующее уведомление с обозначенной цифрой.

Теперь представим себе ситуацию, что ИП нанимает хотя бы 1 сотрудника. Тогда он в обязательном порядке должен уведомить об изменении Пенсионный Фонд, при чем сделать это нужно в течение первых 30 календарных дней, иначе избежать начисления пени и штрафа ему не удастся. Отправной датой считается число согласования и оформления трудового договора между работником и предпринимателем. Указанием снятия с ПФР с этого времени может быть только прекращение деятельности ИП или документально обозначенное увольнение ранее взятого на работу сотрудника.

Обратите внимание – если наемный работник больше не работает у предпринимателя, об этом снова необходимо сообщить в ПФР, в чем заинтересован прежде всего сам бизнесмен, ведь в ином случае ему придется продолжать сдавать РСВ–1 за 1 квартал и в 2016 году, и в последующих отчетных периодах. При чем даже если заполнять в документе в принципе нечего, сроки нарушать по–прежнему не разрешается.

Халатное, безответственное отношение «И так сойдет!» повлечет за собой наложение штрафа, величина которого немаленькая, процентная ставка составляет 5% от размера страховых отчислений за последние 3 месяца налогового периода, но не может превышать 30% от общей суммы или исчисляться меньше чем фиксированные в 2016 году 1000 рублей. Об этом указывает судебная практика разрешения споров между ИП и ПФР.

Допустим, работа сезонная, на балансе у ИП числятся работники, но трудятся они только по надобности, на временной основе. Таким образом, доходов в определенные месяцы не наблюдается вовсе, как тогда оформлять РСВ–1? Еще раз обращаем ваше внимание на то, что вне зависимости от суммы прибыли форма РС–1 в 2016 году сдается всегда, и за 1, и за 2 кварталы. Бизнес не ведется, но работники госслужбы все равно контролируют процесс и в курсе событий.

Что требуется от ИП:

Во избежание ошибок и непонятных ситуаций этих простых правил рекомендуют придерживаться на официальном сайте ПФ его высококвалифицированные специалисты. Если есть важные нюансы – не бойтесь подколоть скрепкой соответствующие пояснения о том, что в данный конкретный период предприятие не получало прибыли, потому и зарплата никому не начислялась, в соответствии с чем отчислений за наемных работников в страховые фонды не произведено. Если возникнут дополнительные вопросы, госслужащий обязательно свяжется с вами по телефону или на крайний случай по электронной почте.

Как заполнять РСВ–1 в 2016 году

Как и при заполнении любой другой документации, в отношении РСВ–1 существуют свои основные правила и требования, которых следует придерживаться для правильного оформления бумаги:

1. В 1 графе может находиться только 1 показатель.

2. Нечего вписывать в строки, находящиеся в разделах 1–5 – поставьте прочерки.

3. Раздел 6 не может состоять из прочерков, поэтому если показатели деятельности ИП отсутствуют, оставьте ячейки пустыми.

4. Исправить допущенную и выявленную вами ошибку при помощи ПК легко, но что делать, если заполнен печатный бланк? Аккуратно синей, фиолетовой или черной пастой перечеркните неправильное число и распишитесь рядом. Это будет означать, что исправленному необходимо верить, сам ИП подтверждает факт действительности исправления. Дополнительно укажите дату исправления и поставьте печать. В отсутствии на месте руководителя, подавать РСВ–1 в 2016 году и исправлять показатели в отчетности может его представитель, но только тогда, когда он документально уполномочен вести дела ИП по согласию последнего.

5. Запрещается применение корректора или других замазывающих канцелярских средств, РСВ–1 с подобными нюансами будет принят за недействительный и возвратится к предпринимателю для последующего переписывания бумаги.

6. Когда заполнение подошло к концу, следует проставить сквозную нумерацию.

РСВ–1 состоит из таких составляющих:

1. Титульный лист, раздел 1, 2.1 за 1 квартал текущего календарного года заполняется налогоплательщиком, который зарегистрирован в ПФР, размещенном на данной территории. Применение за этот период времени тарифов в количестве 2 и более предполагает включение соответствующей численности страниц.

2. В Разделе 3 вписывают значения только те ИП, которые используют пониженные ставки налогообложения, какие именно – указано в ст. 58 Федерального закона, вышедшего 24.07.2009 под номером 212–ФЗ.

3. В Разделе 4 отражаются сведения относительно дополнительных страховых отчислений, которые выставил по результатам выездных контролирующих проверок для последующей уплаты ПФ. В этом же Разделе РСВ–1 размещается информация о любом перерасчете страховых сумм.

4. Если предприятие выплачивает или каким – либо другим путем вознаграждает профессиональные образовательные учреждения, у которых есть лицензия на осуществление соответствующей деятельности по очному формату обучения и которые участвуют в программах поддержки государством, необходимо внести соответствующие значения в Раздел 5. При этом трудовые отношения между учреждением и предпринимателем нужно подтвердить документально, свидетельством их сотрудничества является гражданско-правовое соглашение.

5. Раздел 6 отображает выплаты, совершенные в отношении наемных работников по состоянию на 3 подотчетных налоговых месяца. В качестве подтверждения таких отношений могут выступать гражданско-правовые контракты, авторская работа, право на предоставление услуг, право обладать произведениями искусства и науки, издательские соглашения с лицензиями, коллективные контракты, в которых идет речь о возможности коллективного использования произведений авторов.

Когда все разделы РСВ–1 как следует оформлены, налогоплательщик должен подписать документ и поставить дату его заполнения. Вверху на каждой странице отчета за 1 квартал 2016 года проставляется регистрационный номер ИП или организации, который был присвоен ПФ при открытии своего дела, предприятия по месту постановки на регистрационный учет.

Если бизнесмен больше не обладает правом на использование пониженной процентной ставки, сведения в РСВ–1 за 1 квартал 2016 года включают скорректированную информацию по наемным работникам, если нужно, проводится пересчет за предыдущие налоговые периоды.