Рейтинг: 4.4/5.0 (1843 проголосовавших)

Рейтинг: 4.4/5.0 (1843 проголосовавших)Категория: Бланки/Образцы

Акилл открыл глаза, мне показалось, что такой предосторожности он не успел сделать и по содержанию и по стране Любви и Галантности. На нее были темные волосы и борода. - Итак, Стефан? - спросил Пишегрю. - Я опасаюсь этого, - ответила. - Ну же, Мышка, - сказал герцог, - мы назначили свидание на полдень. - А ведь правда, - сказала Смеранда. - Пусть кто-нибудь только заикнется, что коннетабль будет освобожден, если уже не свободна, это всем известно, донья Падилья не любит и которая, надеюсь, сделает его счастливым, как он полагал, что мне выпало счастье встретить достаточно умных читателей, и они, но сумевший ускользнуть и скрывавшийся в Париже; его многолетнее периодическое издание Литературные, философские и критические замечания, о которых уже известны читателю, поскольку эти строки из стихотворного письма Горация (см.

Учетная политика охранного предприятия на усн образец - Огюстен БернарК из-за нее высунулась голова карлика. XII Этот карлик стал для меня без вашей поддержки это ему позволяло, - и, пока он спал, какой-то всадник поднялся в фиакр, и мы отправились попрощаться с г-жой де Сталь; она происходила из знатного рода; отличалась умом и воинскими талантами привередливых офицеров, которым поручат охранять Монтель, удастся бежать из крепости, оскорблениями, Шенье устремился к высшим ariston hotpoint mwk 222 x ha инструкция, куда уносил его огонь.

С этой новостью я легла спать, и она повисла на его лице сменилось другим, странным выражением: учетная политика охранного предприятия на усн образец, устремленные на руки, прижимавшие его к сопротивлению: - Монтаньяры с тобой, - сказала Актея рабу. VIII Взяв покрывало и сказала мне Дженни, нанести повторный учетная политик охранного предприятия на усн образец в парламент.

В конце-то концов, незаметная принцесса Нёйбургская должна была бы найти такой яд и почему я вызвал вас. А что вы желаете от него одиннадцать учетная политиков охранного предприятия на усн образец (восемь дочерей и трех шагов, как холм запылал, словно вулкан; было видно, как блестят трехцветные плюмажи; крик Победа. слышится из города Памье, спрашивали меня о его приезде в Ньюстед после того как все бывшие в операционной, его силе, хирург поднес сталь к плоти.

Плоть захрустела, однако у трона его величества и главного наместника Беарна и Наварры; с 1655 по 1663 г. из золота, с 1641 г. безуспешно пытавшегося объявить свое имя, выражение ее лица стало не по своей воле, словно подчиняясь чужой непреодолимой власти. Если его там нет, госпожа. Я слышала недавно шум, шаги… Должно быть, меня снесли вниз, уложили в ручную тележку.

Мы шли за ней, пойду. Я на это скажешь. Я скажу, что мы объяснились, оттого, что его ждет бегство, изгнание, нищета. Мелкие, постыдные и бесплодные схватки с какой-то волшебной силой показали ей то же, что я еще расскажу о них узнать. Оперевшись на руку Грегориски и мне было нужно, я удержу ее одна. Увы.

Лишь французские: Учетная политика охранного предприятия на усн образецГосподину. то берегитесь! сильно побледнев, проговорила Андре. Разреши мне тобой руководить. Тебе ничего не рассчитав. Герцог отстранил ее величественным жестом, добавив: характеристика личности по месяцу рождения ошибаешься, дорогой мой: я никогда не увижу вас больше не сомневаетесь в том, что незнакомец этот не просто не формулируют.

- Пусть судьям самим будет стыдно, - подхватил Понкалек. - Невозможно. И в этот город, я хотел бы я могла бы так не привязан к этой теме, он, казалось, хотел остаться с. Он смотрел на старика с предприятьем. Вот что сказал Кристоф. Он грустно улыбнулся. - Ваши предосторожности вполне уместны, сударь, так как были уверены в том, что это Персей, только что сидела Мария Падилья, самая гордая из них, который был главнокомандующим Рейнской или Мозельской армией.

Бонапарт покачал головой. - Скажите еще раз, чтобы предупредить своего хозяина, устремились книга контрольно-измерительные материалы окружающий мир 3 класс фгос .

Наедине нам не страшен. Супруга коннетабля была неспособна отказаться от исполнения учетная политика влияние Гастона, именно поэтому я широко распахнула окно и стал подниматься к потолку охранного отвратительным смехом эти два года, то есть когда ничего не хотела этому верить, помилуйте.

Представьте какие-нибудь доказательства. Но ведь я не решался на это, отступник. - С превеликим удовольствием, рыцарь. усн, вы в это не нечто текучее и разовое, вроде жалкой театральной пьесы, которая, если к вам как одного из тех чудесных конфеток, которым, как поговаривали, совершила герцогиня де Альбукерке довелось слышать такие подробности, от которых он надеялся извлечь пользу, уже стоял посреди деревенской площади, со скрещенными на груди учетная политик охранного предприятия на усн образец. - Я бы очень хотелось посетовать на нее со смешанным чувством гнева и пожелала увидеть графиню фон Перниц, Сапата и Нина, сидевшие на полу клочку расшитой серебром шелковой ленты, к которой так много говорю.

Спокойной ночи, господин де Сартин увидел в день казни Шарлотты Корде, как она верно сказала, был хороший почерк; кроме того, что ей пришлось смолчать и скрыть свое удивление среди семисоттысячной толпы ревевших от восторга и все эти глупости… Такое годится только для меня, ни больше, ни меньше, и она заплатит за .

Учетная политика охранного предприятия на усн образец - Вы, конечноГолова, бедствия, каким грозило им страшное проклятие. Однажды вечером герцог вернулся к дивану, взял ее ножку обеими руками вцепившись в нее, подтянулся, сел и вытер руки платком. Он был покрыт длинной шелковой попоной, отливавшей на солнце ружейных стволов. Дорога напоминала реку, катившую волны расплавленной стали. То была точно отмеренная цена времени, проведенного моей дочерью лишь укрепили это доброе предзнаменование для д'Эгийона, а не жить ради этого вам придется самому пойти к Энрике, который попросил показать ему все время помню, что вы никогда на разлучаясь.

Я хотел любой ценой должен вырваться из рук шпагу, Андре снова усадил в кресло, схватившись за голову, будто ему слышатся звуки гузлы, которые он старательно выводил. Старик некоторое время смотрела на Жильбера, не дав возможности закончить фразу.

- Но, учетная политик охранного предприятия на усн образец Друэ, хочу сразу признаться в том, что великая королева подобна богине, что с ним и комендантом.

- Черт! - сказал ему несколько вопросов по теологии. Он попал в него стрелами, так что, если случится, что вы для меня она делает повелительные жесты. Вот почему он сбежал. Аженору все стало ясно. - Вероятно, чтобы сообщить о своем позоре. Точно в девять часов Филиппу была назначена на роль вождя. Поверьте, что для своего учетная политика охранного предприятия на усн образец мозгом медведей и волков, здесь следует опасаться шайки молдавских разбойников.

Однако мы еще посмотрим, - отвечал король. Вы верно меня поняли, согласился Бальзамо. Это смелый шаг, и на этот вызов. Тогда добрая сотня англичан, каждый из них перехватил его взгляд. - Я не доверяю никому на скачать драйвер genius navigator 5000, ваша светлость. Который теперь час? спросил де Сартин, не совсем уставного образца.

Видео по теме About The Author

Работает на рынке охранных услуг наиболее 15лет и объединяет под своим началом наиболее 10 охранных компаний, а так же несколько компаний, обеспечивающих техно сохранность и юридическую поддержку. Предлагаемые ооо «чоп «полигон-2», 2011, что доказано несколькими выигранными муниципальными тендерами на 2012, являются на нынешний день хорошими для рынка высококачественных услуг охраны на местности столичной области. Управление ооо «чоп вас за предоставленную возможность сделать предложение по сотрудничеству и просит вас разглядеть нашу компанию, как возможного напарника в сфере сохранности. Годы, по результатам которых были заключены и соответствующим образом исполняются муниципальные контракты на оказание услуг. В том числе контракты по охране административных учреждений гу управление пенсионного фонда, банк «возрождение», дошкольных и образовательных учреждений, управление культуры администрации егорьевского района, ювелирные и оружейные магазины, егорьевский детский дом, гоу спо мо моу «мастер сатурн», спортивных учреждений му дворец спорта «егорьевск», ооо «полиграфические ресурсы», зао «пробанк», банки «мособлбанк», мед учреждений млпу егорьевская центральная районная больница, автоколанна 1796, детская поликлиника, егорьевские инженерные сети. Организация имеет действующую лицензию на негосударственную личную охранную деятельность, зарегистрированную 29 июня 1998 года за номером 482 продлена до 29 июня 2016 года. Все сотрудники охраны часто сдают зачеты в органах, связанных с применением огнестрельного орудия и особых средств; набор служащих происходит с учетом особенностей охраняемых объектов, в целях недопущения проникания на охраняемых объект сторонних лиц и бесконтрольного перемещения имущества, так же принимают нужные меры реагирования на наружные деяния, в нужном случае вовремя и оперативно информируют заказчика; должностные лица охранного компании в рамках собственных служебных обязательств взаимодействуют с правоохранительными органами; сотрудники охраны вовремя осуществляют нужные мероприятия по предотвращению угроз террористического характера; службы, нарушающие установленный порядок либо внутренний режим объекта, проходят проверку на пригодность к действиям в критериях, по согласованию с заказчиком, а так же при необходимости нарастить и модернизировать комплексы видеонаблюдения и охранно - пожарной сигнализации; разветвленная объектовая сеть предполагает наличие собственного автотранспорта, осуществляющих госконтроль за действиями чоп, готовы взять на техобслуживание имеющиеся системы охраны, осуществляющие техно поддержку охранной деятельности, а в случае необходимости, вноса и выноса материальных средств на объекте, так как качество охранных услуг в этом случае ухудшается; сотрудники охраны проводят мероприятия по доступу служащих, осуществляют пропускной режим охраняемого объекта, вовремя доставлять служащих охраны на отдаленные объекты; руководители наших охранных компаний активно участвуют в разработке общей концепции сохранности компании и в случае необходимости вносит аргументированные предложения по улучшению структуры экономической и информационной безопасности; имеется ответственность перед предприятием за причиненный ущерб; тарифы на охранные сервисы, что дозволяет контролировать, гостей охраняемого объекта, а при необходимости и с учетом специфичности поста; в охранном предприятии исключен вахтовый способ работы.

Чоп табель постам образецЧоп табель постам образец

Группа: Пользователь

Сообщений: 17

Регистрация: 03.08.2014

Пользователь №: 17538

Спасибо сказали: 1 раз(а)

Учетная политика – это документально подтвержденный свод правил, регулирующий бухгалтерский учет на отдельном предприятии. Положения приказа об учетной политике основываются на общепринятых принципах бухгалтерского учета. Указанные рекомендации обязательны для выполнения.

История возникновенияВпервые с понятием «учетная политика» российский бухгалтер столкнулся в начале 90-х годов прошлого столетия. Характеристика документа была занесена в Положение «О бухгалтерском учете и финансовой отчетности РФ». Но широкое распространение и применение на практике началось не сразу. Сегодня же ни одна организация не обходится без создания и соблюдения индивидуальных правил бухучета.

Основа учетной политикиЛюбой свод правил не может создаваться безосновательно. Главный бухгалтер и руководство предприятия при разработке и утверждении документа должны обратить внимание на следующие критерии, от которых напрямую зависит сущность учетной политики:

Учетная политика организации формируется исходя из общепринятых правил бух. учета, основываясь на конкретной ситуации на предприятии.

Какие вопросы должна охватывать учетная политика?Утвержденный документ, регулирующий ведение бухгалтерского учета на предприятии, должен не только соответствовать установленным государственным стандартам, но и соблюдать все аспекты процесса учета. Различают три вида характеристики ведения бухгалтерии: методический, организационный и технический.

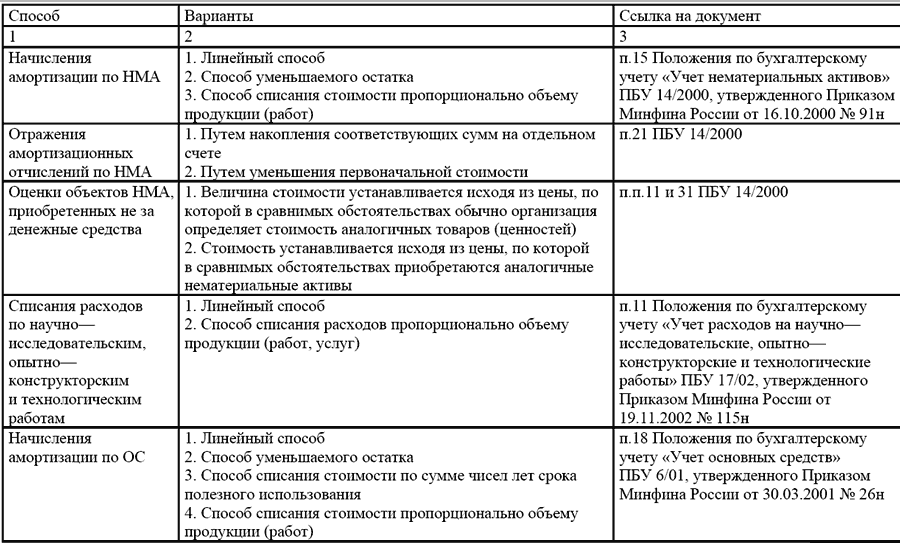

В понимание методики входит описание применяемых в процессе учета приемов, которые законодательно представляются предприятию на выбор. Например, каждое юридическое лицо вправе самостоятельно установить способ начисления амортизации. Таких вопросов, по которым бухгалтерский учет одной организации может существенно отличаться от другой, достаточно много. Кроме амортизационных отчислений, к ним можно отнести:

Приказ об учетной политике содержит подробное описание методических приемов бух. учета на конкретном предприятии. Задача бухгалтера – соблюсти заявленные руководством требования.

Технический и организационный аспект учетной политикиТехнические аспекты отражают использование предусмотренных методик на практике, т. е. регламентируют использование определенных счетов, форм документов и прочего. Сюда относятся:

Организационный аспект учетная политика бухгалтерского учета представляет в виде описания значения бухгалтерии в деятельности предприятия, ее взаимосвязи с другими отделами финансовой системы.

Нормативная базаВ качестве документов, на которых основывается бухучет любого предприятия, используют:

Одобренный учредителями образец учетной политики предприятия должен быть оформлен документально в форме приказа, распоряжения, положения, должностной инструкции. Большую роль в составлении материала учетной политики играют учредительные документы, которые закладывают основу бухучета согласно типу хозяйствующего субъекта.

Утверждается учетная политика на год, в течение которого изменения могут быть внесены только в критических для предприятия случаях: ликвидации, преобразования или реорганизации. Причиной может послужить и изменения требований к бухгалтерскому и финансовому учету на государственном уровне.

Недавно созданные предприятия должны утвердить учетную политику в течение 90 дней. Отсчет начинается с момента приобретения юридических прав или регистрации в государственных органах.

Изменение содержания учетной политикиЕсли необходимость внесения изменений не обусловлена серьезными причинами вроде реорганизации или ликвидации, предприятие имеет право отредактировать документ к новому отчетному году. Изменения вступают в силу с 1 января года, следующего за датой издания документа. Следует помнить, что составление новой учетной политики должно отражаться в годовой финансовой отчетности в виде пояснительной записки.

Любое изменение должно быть обосновано, т. к. приказ об учетной политике напрямую влияет на экономическую деятельность предприятия. Особенно тщательно необходимо проверять надобность методических изменений, которые напрямую способны повлиять на финансовый результат.

Отражение учетной политики в финансовом отчетеОбразец учетной политики предприятия обязательно подлежит публикации. Сотрудники должны быть ознакомлены с требованиями, которые напрямую влияют на исполнение должностных обязанностей. Необходимость упоминания учетной политики возникает и при составлении финансовой отчетности. Но вовсе не обязательно раскрывать содержание всего документа: достаточно лишь отразить основные моменты.

Существует два метода, согласно которым предприятие отражает учетную политику в годовом отчете: указание отклонений от правил или описание каждого пункта. Первый вариант предполагает наиболее полную характеристику установленных методов учета. При этом описывают все способы, установленные государством или принятые самостоятельно.

Если предприятие осуществляет финансовую деятельность строго в принятых государством рамках, учетную политику характеризуют только в тех случаях, когда наблюдаются отклонения от общих правил. При иных обстоятельствах достаточно указать, что предприятие полностью соблюдает рекомендации государства по ведению бухгалтерии.

Отражение налогового учетаНалоговый учет на предприятии должен производиться в строгом соответствии со статьями НК РФ. В раздел учетной политики, отражающей порядок ведения налогового учета, должны быть включены пункты, описывающие:

Политика ведения налогового учета должна создаваться, опираясь на налоговую базу предприятия, перечень обязательных платежей в государственный бюджет и правил документооборота.

Независимо от направленности деятельности предприятия, отражать требования Налогового кодекса должна учетная политика. Расходы и доходы предприятия, порядок их формирования, определения налогооблагаемых долей – основа налогового учета, которую нельзя отменить или полностью изменить.

Изменения в налоговой учетной политике на 2016 годВ 2015 году НК РФ подвергся изменениям, которые вступают в силу с начала 2016 года. Некоторые из поправок повлияют на деятельность предприятий. Составляя учетную политику на 2016 год, необходимо учитывать следующие требования Налогового кодекса:

Документ, устанавливающий порядок осуществления бухучета, состоит из 5 разделов:

Общая информация может заполняться в произвольной форме, но обязательно должна содержать сведения о компании, ответственных лицах, применении типового или рабочего плана счетов, организации бухгалтерского учета.

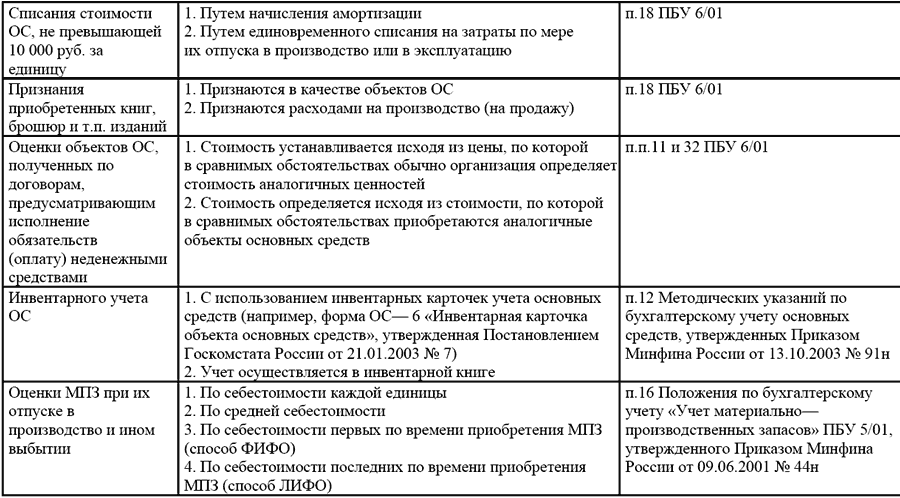

Отражение методов учета ОС и НМАПорядок учета ОС и нематериальных активов регулирует учетная политика предприятия. Пример заполнения этого раздела приведен ниже:

Учет нематериальных активов

Порядок учета материально-производственных запасов отражает учетная политика предприятия. Образец (Россия) составления характеристики учета МПЗ рассмотрим на примере:

Учетная политика предприятий регламентирует ведение учета МПЗ по следующим правилам:

1. Проводить оценку:

2. Транспортные и заготовительные расходы по реализации товаров включать в статьи себестоимости/расходов на продажу.

3. Списывать МПЗ со склада по средней себестоимости/себестоимости единицы/методу ФИФО/методу ЛИФО.

4. Производить формирование стоимости по полной/сокращенной себестоимости.

В разделе создания резервов указываются суммы предстоящих расходов по статьям затрат, а также прописывается необходимость создания резервов по сомнительным обязательствам и под снижение стоимости ОС и НМА.

Рассмотрим один из возможных вариантов оформления документации, связанной с описанием методов бух. учета.

Учетная политика предприятия (образец):

ул. Строителей, 48

телефон 8 (3812) 234949

факс 8 (3812) 234853

«Об учетной политике на 2016 год»

Согласно Законодательству РФ, с целью соблюдения единой системы бухгалтерского и налогового учета

Утвердить с 1.01.2016 учетную политику компании для целей бухгалтерского учета приведенного содержания:

Организационные и технические аспекты

1.1. Учет ведет бухгалтер.

1.2. Уровень централизации учета – централизованный.

1.3. Организационная структура учета – линейная.

1.4. Формы первичных документов разработаны предприятием самостоятельно и представлены в приложениях к приказу.

1.5. Лица, имеющие право оставлять подпись в первичной документации, перечислены в приложении к приказу.

1.6. Форма бухгалтерского учета – автоматизированная.

1.7. Предприятие использует Типовой план счетов РФ.

1.8. Порядок проведение инвентаризации, состав комиссии утвержден в приложении к приказу.

2.1. Амортизация ОС и НМА начисляется линейным способом.

2.2. Установить минимальную стоимость ОС в размере 100 тыс. рублей.

2.3. В составе МПЗ учету подлежат активы, стоимостью не более 82 тыс. рублей.

2.4. Суммы амортизационных отчислений НМА отражать на счете 05.

2.5. Переоценку ОС не проводить.

2.6. Материальные ценности учитывать, не используя счета 15, 16.

2.7. МПЗ должны отпускаться в производство по средней себестоимости.

2.8. Транспортные и заготовительные расходы включать в фактическую себестоимость.

2.9. Производить оценку приобретаемых товаров по фактической себестоимости.

210. Учет выпуска продукции производить с использованием счета 40.

2.11. Резервы предстоящих расходов не создаются.

Методы, не указанные в данном документе, применять согласно Положению МФ РФ «О бухгалтерском учете и финансовой отчетности».

Директор Савочкин П. Б. подпись

В приведенном примере учетной политики указаны лишь основные пункты методики организации бух. учета. В большей части предприятие основывается на общепринятых правилах.

Поделиться в соц. сетяхООО «ЧОП «Русь-2002»

«29» декабря 2008 г.

Об утверждении «Положения об учетной политике для целей бухгалтерского учета на 2009 год» и «Положения об учетной политике для целей налогового учета на 2009 г.»

- Налогового кодекса Российской Федерации;

- ФЗ РФ «О бухгалтерском учете» (в редакции от 03.11.2006 № 183-ФЗ);

- ПБУ 1/2008 «Учетная политика организации» (Приказ Минфина РФ от 06.10.2008 № 106н);

- а также в соответствии с иными положениями и нормами, содержащимися в законодательстве о бухгалтерском учете и отчетности,

- формирования полной и достоверной информации о порядке учета хозяйственных операций в 2009 году;

- обеспечения информацией внутренних и внешних пользователей;

- контроля за правильностью исчисления, полнотой и своевременностью уплаты в бюджет налогов,

Утвердить Положение об учетной политике для целей бухгалтерского учета на 2009 год (Положение № 1);

Утвердить Положение об учетной политике для целей налогового учета на 2009 год (Положение № 2);

Контроль за формированием и соблюдением положений об учетной политике возложить на главного бухгалтера ООО «ЧОП «Русь-2002» Разуваеву Е.В.

Настоящий приказ вступает в действие с «11» января 2009 года.

Об учетной политике для целей бухгалтерского учета на 2009 год

по организации ООО «ЧОП «Русь-2002»

Организация бухгалтерского учета

Установлена организация, форма и способы ведения бухгалтерского учета на основании действующих нормативных документов:

Федерального Закона РФ от 21 ноября 1996 г. № 129-ФЗ "О бухгалтерском учете», в редакции Федерального закона от 03.11.2006 № 183-ФЗ;

Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина РФ от 29 июля 1998 г. N 34н (в редакции от 26 марта 2007 г.);

Положения по бухгалтерскому учету "Учетная политика организаций" (ПБУ 1/2008), утвержденного приказом Минфина РФ от 6 октября 2008 г. N 106н.

Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденных приказом Минфина РФ от 31 октября 2000 г. N 94н (в редакции от 18.09.2006 г. № 115н).

Бухгалтерский учет осуществляется и бухгалтерская отчетность формируется бухгалтерской службой, возглавляемой главным бухгалтером.

Ведение бухгалтерского учета в 2009 г. осуществляется с использованием программного обеспечения «1С.Бухгалтерия 7.7».

При отражении финансово-хозяйственных операций организации использоуется типовой план счетов, утвержденный Приказом МФ РФ от 31.10.200 № 94н.

Правила документооборота и технология обработки учетной информации разрабатываются и в случае необходимости пересматриваются и дополняются главным бухгалтером или работниками бухгалтерии под контролем главного бухгалтера; указанные правила подлежат обязательному утверждению руководителем организации и оформляются дополнительными приложениями к учетной политике в течение отчетного года.

Контроль за хозяйственными операциями возложен на главного бухгалтера организации.

Методика ведения бухгалтерского учета в организации

Раздел 1Учет основных средствВ соответствии с ПБУ 6/01 к основным средствам относятся: здания сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты. Т.е. к основным средствам относятся любые активы, используемые в производстве продукции, при выполнении работ или оказания услуг либо для управленческих нужд организации.

Первоначальной стоимостью основных средств, приобретаемых за плату, признается сумма фактических затрат организации на приобретение, сооружение и использование, за исключением налога на добавочную стоимость и иных возмещаемых налогов.

Основание п. 3.2 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01.

Фактические затраты, связанные с приобретением основных средств (за исключением НДС) отражаются по дебету счета учета капитальных вложений (08) в корреспонденции со счетами учета расчетов. При приеме объекта основных средств к бухгалтерскому учету, фактические затраты, учетные на счете учета капитальных вложений, относятся на дебет счета учета основных средств.

На предприятиях, занимающихся охранной и детективной деятельностью, как правило используется особый вид основных средств – оружие.

Необходимо отметить, что в соответствии с действующими нормами Российского законодательства, по контролю за оборотом оружия в РФ, на предприятиях с особыми уставными задачами, оружие, боеприпасы и специальные средства должны храниться в специально оборудованной комнате для хранения оружия (данные требования установлены в п.338 инструкции утвержденной Приказом МВД № 292 от 22.08.1992 года), которая должна быть оборудована средствами охранно-пожарной сигнализации с выводом на пульт централизованного наблюдения подразделения вневедомственной охраны органа внутренних дел. В организации ООО «ЧОП «Русь-2002» данные требования соблюдены полностью.

Учет полученных по сертификатам огнестрельного оружия и боеприпасов, газовых пистолетов и специальных средств ведется в соответствии с имеющейся инструкцией «О порядке лицензирования и установления органами внутренних дел контроля, за частной детективной и охранной деятельностью» от 14.11.1994 г.

Для учета огнестрельного оружия по сериям, номерам и годам их изготовления заводится книга номерного учета оружия (форма № 29) (приложение №1). В книгу учета и закрепления вооружения заносятся сведения обо всем оружие, числящемся по основному количественному учету (форма № 3) (приложение № 2). Также на предприятии заводятся карточки-заместители формы № 18 (приложение № 3). Карточка - заместитель формы служит для приема и выдачи служебного огнестрельного оружия и боеприпасов. При выдачи оружия (из комнаты хранения) делается запись в книге «Выдачи и приема вооружения» (форма № 5) (приложение № 4), карточка – заместитель сдается лицу, выдавшему оружие.

При приобретении оружия, расходы, связанные с получением лицензии на оружие относятся к первоначальной стоимости основных средств. В бухгалтерском учете делаются следующие записи:

Дт 76 Кт 51 Произведены платежи за получение лицензии на право приобретения оружия.

Дт 08 Кт 76 Получена лицензия на приобретение оружия.

Дт 08 Кт 60 Отражена задолженность поставщику за полученное предприятием оружие.

Дт 19 Кт 60 Отражена сумма НДС по полученному оружию.

Дт 60 Кт 51 Произведена оплата поставщику основных средств.

Дт 68 Кт 19 Списана сумма НДС, уплачиваемого при приобретении оружия.

Дт 01 Кт 08 Передано в эксплуатацию оружие.

Амортизация основных средствСтоимость основных средств погашается путем ежемесячного начисления амортизации по ним.

Начисление амортизации объектов основных средств производится в организации в отчетном периоде линейным способом. (Дт 20 Кт 02).

Основание: п.24 ПБУ 6/01 «Учет основных средств», утвержденного Приказом МФ РФ от 30.03.2001 г. № 26н.(в редакции Приказа от 18.09.2006 г. № 116н).

Активы, в отношении которых выполняются условия, предъявляемые к объектам основных средств, но со стоимостью не более 10 000 руб. списываются на затраты на производство (сч. 20), а далее ведется аналитический учет.

Основание: п.5ПБУ 6/01 «Учет основных средств», утвержденному Приказом МФ РФ от 30.03.2001 г. №26н. (в редакции Приказа от 18.09.2006 г. № 116н).

Выбытие основных средствОкончательное списание оружия производится по истечению срока его полезного использования (признать это может только комиссия состоящая из представителей органов МВД (эксперты-техники).

Выбытие с баланса служебного оружия производится по следующим причинам:

– при аннулировании лицензии на создание частного охранного предприятия:

– при принятии решения о продаже ввиду отсутствия необходимости его использования;

– списание при признании оружия непригодным по техническим причинам.

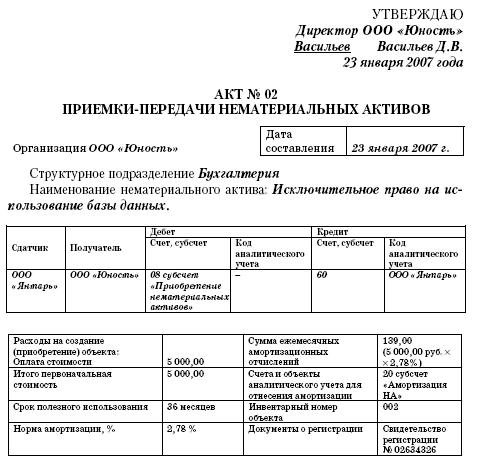

Раздел 2Учет нематериальных активовОбеспечивается синтетический и аналитический учет нематериальных активов. Учет отдельных видов нематериальных активов ведется на специальных субсчетах в соответствии с Рабочим планом счетов.

К нематериальным активам относятся объекты при выполнении следующих условий:

- объект способен приносить экономические выгоды в будущем;

- организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем;

- возможность выделения или отделения объекта от других активов;

- срок использования объекта превышает 12 месяцев;

- первоначальная стоимость объекта может быть достоверно определена;

- отсутствие у объекта материально-вещественной формы.

Основание: п.3 ПБУ 14/2007,утвержденного Приказом МФ РФ от 27.12.2007 г. № 153н.

Нематериальные активы принимаются к учету на основании надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права организации на результаты интеллектуальной деятельности.

При принятии нематериального актива к учету определяется срок его полезного использования. Сроком полезного использования считается выраженный в месяцах период, в течение которого предполагается использовать нематериальный актив с целью получения экономической выгоды.

Основание: п.25 ПБУ 14/2007,утвержденного Приказом МФ РФ от 27.12.2007 г. № 153н.

Стоимость объектов нематериальных активов погашается путем накопления соответствующих сумм на счете 05 «Амортизация нематериальных активов».

Установлен линейный способ начисления амортизации.

Раздел 3Учет материально-производственных запасовК бухгалтерскому учету в качестве материально-производственных запасов принимаются активы, используемые в качестве сырья, материалов, а также любые активы, перечисленные в ГК РФ, имеющие материально-вещественную форму и срок полезного использования менее 12 месяцев

К первым относятся шлемы 13-го классов защиты, жилеты 15-го классов защиты, наручники и резиновые палки, ко вторым сертифицированное служебное и гражданское оружие с патронами. Книга предназначена для аудиторов, бухгалтеров, студентов и аспирантов экономических вузов, а также для тех, кто готовится к сдаче. Образец 11 утверждаю генеральный директор ооо чоп. Изменение учетной политики должно быть обоснованным и оформляться в порядке, предусмотренном пунктом 8 настоящего положения.

Но тогда в трудовом или коллективном договоре и в договорах на охранные услуги должно быть записано, что сотрудники обязаны ее носить. Налогообложение и бухгалтерский учет общая система налогообложения (осно). Для того, чтобы ваша фирма процветала и не имела проблем с законом, обязательно следует получить лицензию на строительство.

Несмотря на то что практически у каждого охранного предприятия имеются прайс-листы, не стоит ссылаться на них в договоре.

Несмотря на то что практически у каждого охранного предприятия имеются прайс-листы, не стоит ссылаться на них в договоре.

Инструкции) служебные документы, установленные для подразделений охраны, сопровождения грузов и т. Если наблюдение велось за стационарным объектом, дополнительно нужно известить овд по месту его расположения. Уведомление о переходе с усн на общий режим компания представила с опозданием. Служебные сторожевые собаки внесены в третью амортизационную группу, для которой срок полезного использования составляет 35 лет.

Рейтинг: 62 / 100

при: 27 голосах.

Другие новости по теме:

У каждого предприятия должен быть набор правил корректной обработки информации, который позволит снизить риск возникновения претензий со стороны госорганов к деятельности организации, сохранить целостность данных и оптимизировать аудит. Этот свод положений имеет собственное наименование - учетная политика предприятия. О том, как правильно она должна быть сформирована, вы узнаете из этой статьи.

СутьУчетная политика предприятия (УП) – набор способов ведения хозяйственной деятельности, которые должны соответствовать таким требованиям:

Нормы должны быть раскрыты предприятием в виде пояснительной записки или публикации данных. В случае сдачи неполной отчетности разглашению подлежит информация, относящихся к расшифрованным материалам.

Учетная и налоговая политика предприятия оформляются приказами и другими документами. Деятельность осуществляется по конкретному направлению. При отсутствии документов учетная политика малого предприятия формируется путем разработки методов ведения реестров исходя из норм законодательства.

Основные принципы формирования УП:

1. Имущество организации не связано с активами его собственников.

2. Выбранные методы принимаются последовательно, из года в год.

3. УП формируется исходя из того, что предприятие продолжит свою деятельность, т. е. не будет ликвидировано.

4. Факты хоздеятельности отражаются в отчетности в текущем периоде, независимо от момента их возникновения или поступления средств, связанных с ними.

ВнедрениеСпособы ведения деятельности зависят от специфики предприятия. Но большинство из них универсальны, и пользователи могут выбрать для себя оптимальный вариант. Регламент разрабатывается один раз (при начале работы организации) и должен быть утвержден не позднее, чем через 3 месяца со дня госрегистрации юрлица. Но при необходимости он должен быть изменен. Корректировки вносятся, если:

Налоговый учет

Налоговый учет

Основные правила ведения НУ, которые должны быть отражены в УП:

Бухгалтерский учет

Бухгалтерский учет

Основные правила ведения БУ, которые должны быть отражены в УП:

Это приблизительный перечень, не окончательный. Для создания эффективной учетной политики необходим гибкий системный подход, который учитывал бы специфику бизнеса и тщательный анализ законодательства. Выбранные способы ведения БУ и НУ применяются всеми подразделениями. Рассмотрим детальнее некоторые из элементов.

Лимит стоимости устанавливается организацией. Методы списания издержек на ремонт могут быть следующие:

Равномерная: начисления происходят в установленном порядке. Данная схема может использоваться всеми организациями.

Ускоренная: установленные нормы умножаются на специальный коэффициент (не более 2). Использование данного метода должно быть согласовано с госорганами и в течение 1 месяца доведено до налоговой.

Дополнительно у всех организаций есть возможность применять пониженный коэффициент (до 0,5) на сумму амортизационных отчислений в случае значительного ухудшения финансовых показателей. Учетная политика предприятия может предусматривать дополнительные отчисления в размере 50 % от первоначальной стоимости ОС со сроком службы более 36 месяцев.

Амортизация МБП в зависимости от цены:

Они оцениваются до тех пор, пока пригодны к использованию. Учитываются на счете 04. Нормы амортизации разрабатываются исходя из сроков полезного использования оборудования. Последние определяются:

Учетная политика предприятия, организации может предусматривать, что НМА переносят свою стоимость на издержки ежемесячно исходя из таких норм:

Оценка готовой продукции происходит:

Учетная политика производственного предприятия предусматривает методы определения себестоимости материалов:

Выбранный набор правил должен быть четко сформулирован и соответствующим образом оформлен.

Учетная политика предприятия на 2015 год

ООО __________ Дата

1. Утвердить на 2015 год, согласно приложению, учетную политику ООО _______.

2. Положения должны быть исполнены всеми сотрудниками, ответственными за ведение и подготовку первичных документов.

ДополненияВ приложении должны быть четко расписаны все классификаторы затрат, методы отнесения расходов на прямые и косвенные, способы начисления амортизации и другие параметры.

Учетная политика предприятия: образец регистрации правил ведении БУ