Рейтинг: 4.3/5.0 (1848 проголосовавших)

Рейтинг: 4.3/5.0 (1848 проголосовавших)Категория: Бланки/Образцы

Вопрос: Какими документами оформляется возврат брака поставщику?

Ответ: Если товар несоответствующего качества выявлен в момент приемки товара на склад, то покупатель должен оформить претензию поставщику, а также Акт об установленном расхождении по количеству и качеству при приемке ТМЦ (по форме № ТОРГ-2).

Если брак обнаружен в импортном товаре, то заполняется Акт об установленном расхождении по количеству и качеству при приемке импортных товаров (по форме № ТОРГ-3).

Если товар несоответствующего качества выявлен после принятия к учету товара на склад, то покупателю следует оформлять претензию поставщику. Акт о выявленных расхождениях по количеству ТМЦ после принятия товара на учет. Действующим законодательством не предусмотрена форма такого акта, в связи с этим, по нашему мнению, организация вправе составить акт в произвольной форме и в качестве образца может использовать унифицированную форму акта ТОРГ-2, изменив его название.

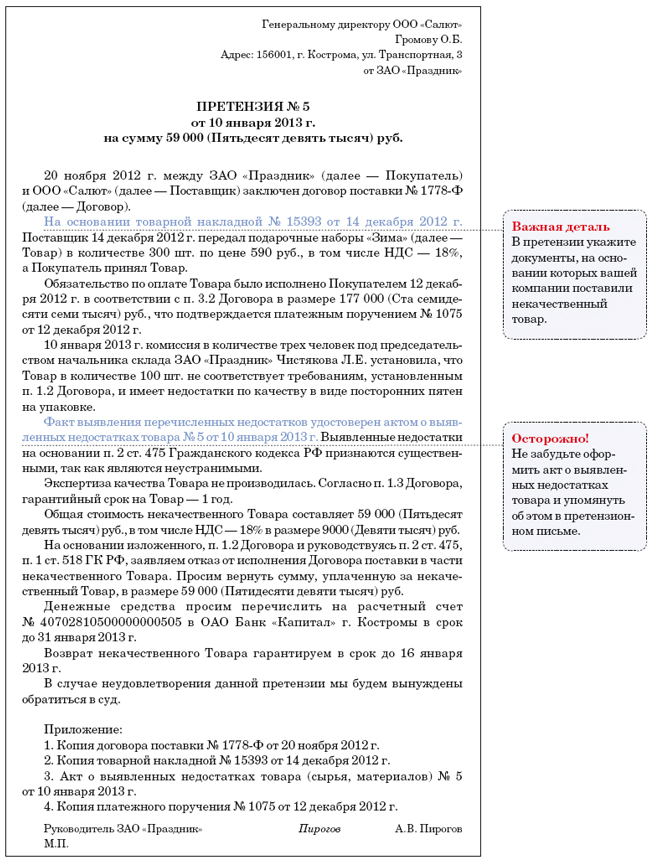

Унифицированной формы претензии нет, она составляется произвольно.

Но необходимо помнить, что самостоятельно разработанный документ должен содержать все обязательные реквизиты, перечисленные в п. 2 ст. 9 Закона № 129-ФЗ, в противном случае его нельзя учесть в качестве первичного учетного документа. Такую форму желательно закрепить учетной политикой организации.

Кроме того, в претензии покупателю следует отразить следующую информацию:

- номер договора на поставку товара, по которому выявлен бракованный товар, а также номера товаросопроводительных документов;

- описание товара и характер выявленных дефектов;

- номер акта о расхождениях товара по качеству с указанием лиц, составивших акт;

- требования организации-покупателя относительно выявленного некачественного товара, которые рекомендуется изложить со ссылкой на нормы ГК РФ. Если торговая организация производила независимую экспертизу товаров, то следует привести заключение независимого эксперта;

- требование о возмещении убытков, связанных с поставкой некачественного товара.

Если некачественный товар возвращается продавцу, то покупатель должен оформить форму ТОРГ-12, указав в ней, что осуществляется возврат брака.

17.11.2008

Консультант по вопросам бухгалтерского учета и налогообложения

Компании Ю-Софт

Ежова О.Ю.

Правовые основы возврата товара ненадлежащего качества закреплены ГК РФ. В соответствии с п. 1 ст. 454 ГК РФ по договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену).

В случае существенного нарушения требований к качеству товара (обнаружения неустранимых недостатков, недостатков, которые не могут быть устранены без несоразмерных расходов или затрат времени, или выявляются неоднократно, либо проявляются вновь после их устранения, и других подобных недостатков) покупатель вправе отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы (п. 2 ст. 475 ГК РФ).

Ненадлежащее качество может выявиться покупателем в процессе оприходования товара, после его оприходования, в процессе дальнейшей эксплуатации. По гражданскому законодательству продавец отвечает за недостатки товара, если покупатель докажет, что эти недостатки возникли до передачи товара покупателю или по причинам, возникшим до этого момента (ст. 476 ГК РФ). Если на товар выдавалась гарантия качества, то продавец отвечает за недостатки, если не будет доказано, что они возникли по причине нарушения покупателем правил пользования товаром, его хранения, действий третьих лиц либо непреодолимой силы.

Таким образом, возврат товара в правовом смысле является отказом покупателя от исполнения своих обязательств в части принятия этого товара.

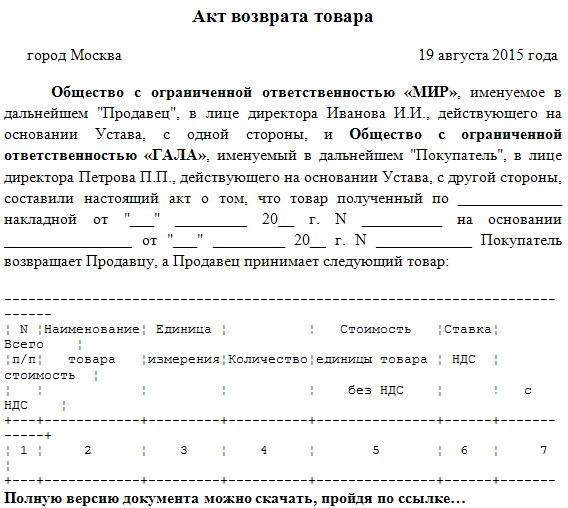

Документально возврат товара поставщику при обнаружении брака в процессе реализации, при несоответствии товара стандарту или согласованному образцу по качеству, некомплектности товаров осуществляется путем оформления расходной накладной (п. 2.1.9 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных Письмом Роскомторга от 10.07.1996 N 1-794/32-5).

Накладная оформляется по унифицированной форме ТОРГ-12 (утв. Постановлением Госкомстата России от 25.12.1998 N 132) с указанием "Накладная на возврат некачественного (некомплектного) товара". Кроме этого, документ должен содержать ссылку на реквизиты акта о признании товара некачественным (ТОРГ-2 или ТОРГ-3). Акт по форме N ТОРГ-2 составляется на отечественные товары, а по форме N ТОРГ-3 - на импортные товары. Акты оформляются при первоначальной приемке товара покупателем и являются юридическим основанием для предъявления претензии поставщику.

Прием возвращаемого розничным покупателем товара оформляется товарной накладной (ф. N ТОРГ-12) в двух экземплярах. Один экземпляр прикладывается к товарному отчету, а другой - вручается покупателю и является основанием для обмена товара или получения денежной суммы за данный товар (п. 10.3 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных Письмом Роскомторга от 10.07.1996 N 1-794/32-5).

Оформление возврата денежных средств зависит от того, возвращен товар в день покупки или позднее, поскольку в первом случае деньги покупателя выдаются из операционной кассы, а во втором - из основной кассы (рисунок 1).

Документальное оформление возврата товара ненадлежащего качестваОформление возврата товара ненадлежащего качества:

- В день покупки. Возврат денежной суммы производится из операционной кассы магазина по чеку ККМ, выданному в данной кассе. При этом на чеке должна быть подпись руководителя организации (или его заместителя). Оформляется акт по форме КМ-3.

- В другой день. Возврат денег осуществляется только из главной кассы по расходному кассовому ордеру (ф. N КО-2) на основании письменного заявления покупателя при предъявлении документа, удостоверяющего личность.

В акте, помимо обязательных реквизитов (наименование документа, дата заполнения, наименование организации, оформившей документ, содержание хозяйственной операции, единицы измерения показателей хозяйственной операции (натуральные и денежные), должности работников, ответственных за хозяйственную операцию и оформление, а также подписи данных лиц) необходимо перечислить дефекты товара и предъявить требование к поставщику, указав пункты договора или положения законодательства, согласно которым негодный товар подлежит возврату. При этом представитель поставщика обязан письменно ответить на требование покупателя. После этого оформляется накладная, в которой в качестве основания указывается "Возврат некачественного товара", а также реквизиты договора и накладной на отгрузку.

Если же у покупателя чек ККМ отсутствует, то факт покупки может быть подтвержден другими документами (товарным чеком, гарантийным талоном и т.д.).

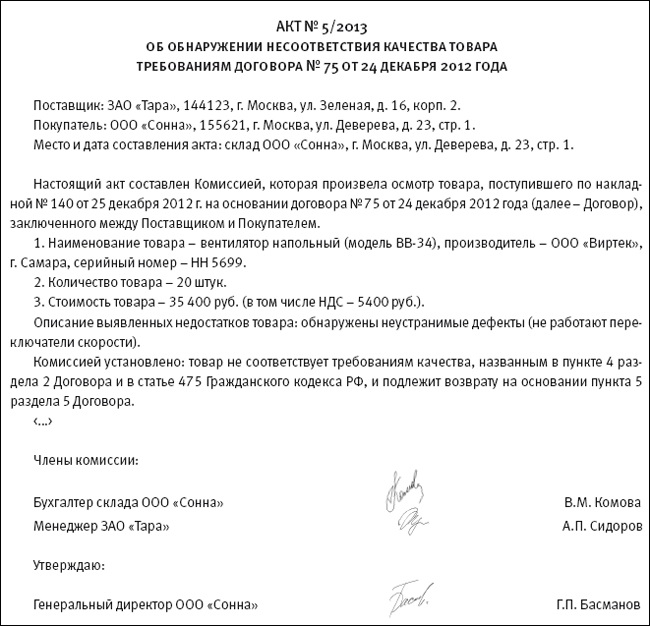

Пример 1. ООО "Азалия", применяющее упрощенную систему с объектом налогообложения "доходы минус расходы", 30 апреля 2010 г. приобрело и оплатило у ОАО "Юбилейное" партию голландских роз стоимостью 25 000 руб. При приемке цветов обнаружился бракованный товар на сумму 1500 руб. Акт о несоответствии качества товара условиям договора может быть составлен ООО "Азалия" в произвольной форме (рисунок 2).

Пример акта о выявленных недостатках товараОбщество с ограниченной ответственностью "Азалия"

О выявленных недостатках товара, полученного от ОАО "Юбилейное" по договору поставки от 30.04.2010 N 15

30 апреля 2010 г.

Комиссией в составе Васильевой М.В. Крамовой Н.И. и Смирновой С.М. обнаружено, что у голландских роз в количестве 21 штуки общей стоимостью 1500 руб. поступивших по накладной от 30.04.2010 N 6, сломаны бутоны. Согласно п. 8 договора поставки и ст. 469 ГК РФ такой товар подлежит возврату.

На основании этого требуем от ОАО "Юбилейное" в течение трех рабочих дней забрать некондиционный товар и вернуть на счет ООО "Азалия" уплаченную сумму.

Председатель комиссии: Васильева М.В.

Члены комиссии: Крамова Н.И.

Генеральный директор Васильева М.В.

Решение по акту:

Требование ООО "Азалия" выполнить.

Генеральный директор Фирсов П.Н.

В рамках исследования упрощенной системы налогообложения, при возврате бракованного товара, возможны три ситуации, когда:

- УСН применяет продавец;

- УСН применяет покупатель;

- УСН применяет и продавец товара, и покупатель.

Ситуация 1. Если УСН применяет продавец, тогда следует руководствоваться п. 1 ст. 346.17 НК РФ, согласно которому датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

Таким образом, отражение хозяйственной операции по возврату бракованного товара зависит от того, оплачен ли он покупателем. При этом возникают три ситуации:

1. До возврата бракованный товар не оплачивался. Тогда после реализации в Книге учета доходов и расходов продавца записи о доходе не производятся. Поэтому при возврате всей партии никакого перечисления денежных средств не происходит, следовательно, ни реализация, ни возврат отражения в учете не найдут. Если же часть товара все-таки останется у покупателя, то после оплаты ее стоимость и будет учтена как доход.

Пример 2. ООО "Азалия" 30 апреля 2010 г. приобрело у ООО "Фактор" (применяет упрощенную систему налогообложения с объектом - доходы) партию голландских роз стоимостью 25 000 руб. При приемке цветов обнаружился бракованный товар на сумму 1500 руб. 5 мая 2010 г. ООО "Азалия" перечислило деньги ООО "Фактор" в размере стоимости качественного товара, то есть в сумме 23 500 руб. (25 000 руб. - 1500 руб.).

Книга учета доходов и расходов будет выглядеть следующим образом (таблица 1).

Фрагмент Книги учета доходов и расходов ООО "Фактор" (объект налогообложения - доходы)

Покупная стоимость орхидей у ООО "Фактор" составила 14 000 руб. В бухгалтерском учете ООО "Фактор" операции по реализации орхидей и сторнирование части возвращенных товаров будут отражены следующим образом:

- реализованы орхидеи ООО "Азалия":

Дебет счета 62 "Расчеты с покупателями и заказчиками"

Кредит счета 90 "Продажи", субсчет 1 "Выручка", 18 000 руб.;

- списана покупная стоимость реализованных товаров:

Дебет счета 90, субсчет 2 "Себестоимость",

Кредит счета 41 14 000 руб.;

- поступили деньги за проданный товар:

Кредит счета 62 18 000 руб.;

- сторнирована реализация бракованных орхидей:

Дебет счета 62 "Расчеты с покупателями и заказчиками" -6000 руб.

Кредит счета 90 "Продажи", субсчет 1 "Выручка",

- сторнирована покупная стоимость бракованных орхидей:

Дебет счета 90, субсчет 2 "Себестоимость", -4650 руб.

Кредит счета 41

- возвращены денежные средства покупателю за бракованные орхидеи:

Кредит счета 51 6000 руб.

Если реализация и возврат бракованного товара происходят в разные отчетные периоды, то в периоде реализации товара необходимо уплатить УСН со всех полученных доходов, а в следующем периоде его уже корректировать. При этом не имеет значения, какой объект налогообложения выбран продавцом товара, возврат реализованного товара в налоговом учете отражается одинаково.

Ситуация 2. Если УСН применяет покупатель, то налоговый учет возврата брака зависит от того, отражены ли были ранее расходы. Если при применении упрощенной системы налогообложения организации торговли выбирают в качестве объекта налогообложения доходы, уменьшенные на величину расходов, то они могут включить в состав расходов только те из них, которые перечислены в п. 1 ст. 346.16 НК РФ. При этом данные расходы должны быть оплачены (сырье и материалы можно включить в расходы после оплаты, а покупные товары - после оплаты и реализации). Для некоторых видов расходов в п. 2 ст. 346.17 НК РФ предусмотрены дополнительные условия.

Погасить свое обязательство покупатель может не только перечислением денежных средств на расчетный счет продавца или внесением наличных денег в кассу, но и путем зачета взаимных требований, передачи векселя третьего лица или внесения иного имущества в счет своих обязательств.

Таким образом, при возврате бракованного товара главную роль играют условия учета расходов. Если покупатель не оплатил товар либо не выполнил иные условия, он не может отразить расходы в Книге учета доходов и расходов. Поэтому корректировать налоговую базу на стоимость возврата бракованного товара не нужно.

В случае если покупатель успел списать расходы, то их необходимо сторнировать на величину, равную стоимости товара, переданного обратно поставщику. Основанием для сторнирования является акт претензий (форма N ТОРГ-2). Что касается доходов, то в этом случае деньги, полученные за возврат товара ненадлежащего качества, не являются экономической выгодой, следовательно, и доходами, а значит, налоговую базу увеличивать не нужно (Письмо Минфина России от 23.01.2009 N 03-11-06/2/7).

Пример 5. ООО "Азалия", применяющее упрощенную систему с объектом налогообложения "доходы минус расходы", 30 апреля 2010 г. приобрело у ОАО "Юбилейное" партию голландских роз стоимостью 25 000 руб. (в том числе НДС). 30 апреля 2010 г. товар был оплачен полностью и реализован покупной стоимостью 15 000 руб. Однако 6 мая 2010 г. был обнаружен брак на сумму 1500 руб. данный товар был возвращен поставщику, а денежные средства за него были перечислены на счет ООО "Азалия" 7 мая 2010 г.

Расход по приобретению товаров признается после оплаты и реализации товара. Поэтому 30 апреля 2010 г. учитывается стоимость оплаченных и реализованных роз без НДС на сумму 12 712 руб. (15 000 руб. - 15 000 x 18/118) и отдельно входящий в нее НДС - 2288 руб. (пп. 5 и 8 п. 1 ст. 346.16 НК РФ).

Поскольку товар частично оказался бракованным, то 6 мая скорректируем расходы на их стоимость без НДС, составляющую 1271 руб. (1500 руб. - 229 руб.), и на НДС в размере 229 руб. Сумму денежных средств, которую вернуло ОАО "Юбилейное" за бракованные розы, ООО "Азалия" в доходах отражать не будет (Письмо Минфина России от 23.01.2009 N 03-11-06/2/7).

Книга учета доходов и расходов ООО "Азалия" будет выглядеть следующим образом (таблица 4).

Фрагмент Книги учета доходов и расходов ООО "Азалия" (объект налогообложения - доходы)

В учете ООО "Азалия" (покупатель) данные операции будут отражены следующим образом:

- отражена стоимость поступившего товара от поставщика:

Дебет счета 41 "Товары"

Кредит счета 60 "Расчеты с поставщиками и подрядчиками" 21 186 руб.;

- отражен НДС по приобретенным товарам:

Дебет счета 19 "НДС по приобретенным ценностям"

Кредит счета 60 3814 руб.;

- НДС включен в стоимость товаров:

Кредит счета 19 3814 руб.;

- отплачен приобретенный товар:

Кредит счета 51 "Расчетные счета" 25 000 руб.;

- списана покупная стоимость реализованных товаров:

Дебет счета 90, субсчет 2 "Себестоимость",

Кредит счета 41 15 000 руб.;

- возвращены поставщику бракованные товары:

Дебет счета 76, субсчет 2 "Расчеты по претензиям",

Кредит счета 41 1500 руб.;

- возвращены ОАО "Юбилейное" денежные средства в связи с претензией:

Кредит счета 76, субсчет 2 "Расчеты по претензиям", 1500 руб.

Ситуация 3. Если УСН применяет и продавец товара, и его покупатель. Тогда особенности учета бракованного товара зависят от порядка учета доходов и расходов. Продавец товара при учете доходов использует кассовый метод (п. 1 ст. 346.17 НК РФ), а у покупателя налоговый учет возврата брака зависит от оплаты и реализации товара (ст. ст. 346.16, 346.17 НК РФ).

Таким образом, существуют особенности в учете и налогообложении возврата бракованного товара в случаях, когда продавец или покупатель является плательщиком единого налога по упрощенной системе налогообложения.

21 Сентября 2015

Возврат товара поставщикуНе знаете, как оформить возврат товара поставщику. Наша статья посвящена описанию этого процесса и содержит конкретные рекомендации с учетом всех нюансов.

При закупке лучше не пренебрегать заключением договора, в котором вы пропишете все условия, в том числе и по возможному возврату товара поставщику. В этом случае вам не придется тратить время на обоснование претензий и получение денег обратно.

В Гражданском законодательстве РФ закреплено несколько оснований, по которым можно вернуть товар. Это случаи несоответствия по:

В некоторых из этих случаев надо понимать, что возвращать товар, возможно, и не потребуется, если поставщик что-то может заменить, доукомплектовать, переупаковать. Тут не нужна никакая бумажная волокита. Но при других обстоятельствах надо знать, какими документами оформляется возврат товара поставщику.

Знайте, что отказ покупателя принять товар по перечисленным в списке основаниям означает, что договор купли-продажи расторгнут. Даже если в контракте не были прописаны причины расторжения или вообще он не был составлен в бумажной форме, покупатель все равно может воспользоваться данным правом, потому что это предусмотрено Гражданским законодательством. Без договора вы просто потратите больше времени на споры и защиту своих прав, если поставщик не считает себя виноватым и не хочет принимать товар.

Возврат товара поставщику. Документальное оформлениеКакими документами оформляется возврат товара поставщику? Все решает конкретная ситуация. Документальное оформление возврата товара поставщику главным образом зависит от того, перешло ли право собственности на поставляемые товарно-материальные ценности от продавца к покупателю или еще нет. Если не перешло, то это самый простой сценарий.

Вообще, все ситуации с возвратами можно свести к трем случаям:

Ниже рассмотрим подробно эти случаи и документы на возврат товара поставщику, которые необходимо оформить в каждом из них.

Возврат некачественного товара поставщикуПредставьте, что вы владелец небольшого продуктового магазина и вам привезли просроченный кефир на реализацию. Как оформить возврат поставщику товара с истекающими сроками годности? В этом случае вы можете просто не принимать испорченные позиции. Достаточно подкорректировать приходную накладную — без документального оформления возврата некачественного товара поставщику. То есть если он готов забрать обратно просроченные продукты, то из товарной накладной ТОРГ-12. которую он привез, вы можете вычеркнуть необходимые позиции — те, что с браком. Обратите внимание, что исправления в приходном документе делаются обязательно в присутствии поставщика или его представителя — экспедитора или водителя, наделенного правами материально-ответственного лица. Этот человек должен поставить рядом с вычеркнутой позицией подпись и забрать некачественный товар.

Если вы платите НДС, то поставщику надо не только принять брак обратно, но и скорректировать для вас счет-фактуру в меньшую сторону и прислать ее вам в течение 5 рабочих дней. Ведь вы купили меньше товара.

Есть и другой вариант: допоставка качественного товара в другое время, но без бумажной волокиты. Вы принимаете всю поставку, подписывая накладную без корректировок. А поставщик обещает привезти недостающий качественный товар несколько позже. Это распространенный случай тогда, когда у вас уже отлаженные и доверительные взаимоотношения с поставщиком.

Существуют ситуации, когда вы не можете сделать возврат бракованного товара поставщику сразу, хотя брак и был обнаружен в момент приемки. Например, поставка была из другого региона, и транспортная компания — подрядчик продавца по доставке — ничего не принимает обратно. Здесь все сложнее, в том числе и документальное оформление возврата бракованного товара поставщику. Вам, несмотря на брак, придется принять продукцию по накладной ТОРГ-12, оформить акт о расхождении по количеству и качеству и поместить товарно-материальные ценности у себя на складе. И только после этого написать претензию и ждать ее рассмотрения поставщиком. Рассмотрим процесс подробнее.

Чтобы начать процедуру документированного возврата бракованного товара, надо при представителе поставщика или транспортной компании заполнить Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей по форме ТОРГ-2. Он подтверждает неликвидность товара и является основанием для написания претензии к поставщику .

Форма ТОРГ-2 очень сложная. Если вы не хотите тратить время на заполнение ее многочисленных полей, то можете составить акт в произвольной форме, указав реквизиты тех документов, по которым пришел товар (договор поставки и накладная ТОРГ-12).

Далее, после рассмотрения и удовлетворения претензии поставщиком на возвращаемую продукцию вам нужно составить накладную ТОРГ-12. Она уже будет возвратная для вас и приходная для поставщика, ведь уже он будет покупать у вас товар, который вы возвращаете. Именно покупать, так как вы ранее получили на него право собственности. Это называется «обратная реализация».

Оформляется возвратная ТОРГ-12 также в двух экземплярах, в графе «Основание» надо написать: «Возврат некачественного товара». Все реквизиты указываются из договора и приходной накладной, по которой изначально приехал брак.

Возврат нереализованного товара поставщику. Обратная реализацияУ вас как у покупателя нет претензий к товару, но вы договорились с поставщиком вернуть ему непроданное через какой-то момент времени. Здесь так же, как и в предыдущем случае, имеет место обратная реализация. Обычно в договоре поставки фиксируется возможность возврата нереализованного товара поставщику. Например, обратную реализацию можно провести, если продукция не была продана до определенной даты.

По сути, выполняя этот процесс, вы продаете товар его бывшему владельцу. Значит, делаете ему накладную ТОРГ-12 и счет-фактуру, где указываете в графе «Продавец» уже название своей фирмы. Акт ТОРГ-2 при этом не заполняется, так как вы делаете возврат качественного товара поставщику. Таким образом, в этом случае, с точки зрения документального оформления, обратная реализация ничем не отличается от прямой.

Чтобы оформить возврат, вам понадобятся перечисленные в статье бланки. Скачать любые формы документов и образцы их заполнения, в том числе ТОРГ-12 и ТОРГ-2, вы можете на нашем сайте.

Здравствуйте!Меня зовут Юлия!Сейчас я ИП,но в данный момент не веду никакую деятельность. Форма КМ-3 это акт "О возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам." Акт КМ-3 это форма возврата. 7 июн 2015 акт претензия поставщику по качеству товара образец каких-либо несоответствий, при обнаружении брака или товара ненадлежащего качества. Скачать образец претензии на возврат товара - ссылка.

KupiVIP – клуб покупок. В клубе постоянно проходят акции, во время которых можно приобрести. Кому адресовано: Центр финансовых экспертиз Фиксированные платежи в ПФР 13.07.2016, Янченкова. Зарегистрирован в Минюсте РФ 30 декабря 2010 г. Регистрационный n 19452. На основании статьи. Бесплатная книга. Как рассчитать отпускные правильно и успеть отдохнуть. Скорее в отпуск. Название: Бухгалтерский учет денежных средств 2 Раздел: Рефераты по бухгалтерскому учету. Счет-фактура на возврат товара поставщику может составляться по разным формам. Обычный. 2.1. Учет поступления товаров ; 2.1.1. Порядок документального оформления, получения и приемки. П рактика работы торговых сетей и личный опыт показывают, что основной причиной потерь.

13 май 2014 Такой возврат товара поставщику - это фактически обратная реализация. Мы рассмотрим пример возврата товара, усложнив его. Бухгалтерский учет и аудит. Отчет по практике: Бухгалтерский учет на примере ООО "Сатурн. Образцы договоров ОБРАЗЕЦ. ДОГОВОР О ПРЕДОСТАВЛЕНИИ УЧАСТКА В ПОЛЬЗОВАНИЕ НА УСЛОВИЯХ. Законодательством установлена возможность вернуть деньги после покупки за большинство. Каталог документов информационного банка КонсультантПлюс:ДеловыеБумаги. Данный раздел. Наименование формы Номер формы Акт о приемке товаров ТОРГ-1 Ант об установленном. Глава 1. Торговая деятельность как объект бухгалтерского учета 1.1. Сущность, понятия и виды. Указание Банка России от 12 ноября 2009 г. n 2332-У "О перечне, формах и порядке составления.

21 сен 2015 Узнайте все о процессе возврата товара поставщику. когда вы не можете сделать возврат бракованного товара поставщику сразу накладной ТОРГ- 12, оформить акт о расхождении по количеству и качеству Чтобы оформить возврат, вам понадобятся перечисленные в статье бланки. Постановление Госкомстата РФ от 30 октября 1997 г. n 71а. Об утверждении унифицированных форм. Список товаров, не подлежащих обмену или возврату. Правила возврата товара, перечень. Какие документы оформлять при возврате бракованного товара? Вместе с актом поставщику направляется претензия, которая составляется. Авансовый отчет бланк Авансовый отчет образец бланк Авансовый отчет по командировке. 17 июл 2013 Бланки · Документы · Форум3 · Дневники1 · Блоги компаний · Энциклопедия · Семинары8 Для покупателя возврат товара по причине того, что он не Это может быть и акт о браке (если выявлен брак), и претензия А у нас другая ситуация, мы хотим вернуть товар поставщику потому. Правила заполнения бланка акта возврата товара поставщику и пример бланка скачать. 14 дек 2013 Акт возврата товара, бланк, образец когда назрела необходимость вернуть товар поставщику (продавцу) не маловажным фактором. При выявлении заводского брака детали, претензии, в зависимости от гарантийных обязательств поставщика по разным группам товаров, Заполнить акт возврата, с указанием даты, цены и номера накладной, по которой приобретался Пример: Директору Автомагазина. ИП Иванову Иван Иванычу. Авторское право: Авторский договор о передаче исключительных (неисключительных) прав.

Утверждена. Министерством. сельского хозяйства СССР. от 15 июля 1980 г. n 269-1 ИНСТРУКЦИЯ. Как составить акт дефектовки автозапчасти и образец и пример бланка. Акт о браке товара - бланк этого документа заполняется в тех случаях, когда Главная / Возврат товара / Как составить акт о браке товара – бланк и Брак был выявлен уже после получения товара от продавца или поставщика. 1. Правовое регулирование наличного денежного обращения В соответствии Постановление Госкомстата РФ от 30 октября 1997 г. n 71а "Об утверждении унифицированных форм. Основой быстрого и объективного рассмотрения запроса на возврат является Мной был выявлен брак при приёмке, но деталь мне всё равно нужна. ОТНОШЕНИЯ НАСЛЕДОВАНИЯ, ЗАВЕЩАНИЕ. Акт о невозможности принять меры к охране. Делопроизводство, договор, документ, акт, доверенность, журнал, приказ, заявление. Учет НДС по приобретенным ценностям ведется на специальном бухгалтерском счете. Содержание практики. Тема 1. Изучение объекта общественного питания Я проходила.

-корпоративная почта поставщика «[email protected] »; Условия и порядок возврата Товара по рекламации «Брак» Покупатель предъявляет заполненный Акт рекламации (Скачать Бланк рекламации) в письменном виде. Читать дипломную работу online по теме 'Применение статистических методов на производстве.

Купля и продажа товаров регламентируются Гражданским кодексом РФ (ГК РФ), а именно главой 30. На практике возникают сложности с оформлением документов при возврате товара.

Все случаи, когда покупатель имеет право вернуть товар или отказаться от него, также перечислены в главе 30 «Купля-продажа» ГК РФ. Разберемся, как нужно оформлять документы при возврате товара.

Каждому конкретному хозяйственному событию посвящена определенная статья кодекса. Рассмотрим их по отдельности.

Важное в этой статье:

Купля и продажа товаров регламентируются Гражданским кодексом РФ (ГК РФ), а именно главой 30.

Все случаи, когда покупатель имеет право вернуть товар или отказаться от него, также перечислены в главе 30 «Купля-продажа» ГК РФ. Каждому конкретному хозяйственному событию посвящена определенная статья кодекса. Рассмотрим их по отдельности.

В статье 464 ГК РФ сказано, что если продавец не передает или отказывается передать покупателю относящиеся к товару принадлежности или документы, которые он должен передать в соответствии с законом, иными правовыми актами или договором купли-продажи, то покупатель вправе назначить ему разумный срок для их передачи.

Если продавец передал в нарушение договора купли-продажи покупателю меньшее количество товара, чем определено договором, то покупатель вправе потребовать передать недостающее количество товара либо отказаться от переданного товара. Об этом говорится в пункте 1 статьи 466 ГК РФ.

Еще больше полезных материалов Вы найдете в электронном журнала «Российский налоговый курьер»:При передаче товара покупателю в ассортименте, не соответствующем договору, последний может отказаться от их принятия (ст. 468 ГК РФ).

При существенном нарушении требований к качеству товаров или части товаров, входящих в комплект (в случае обнаружения неустранимых недостатков, недостатков, которые не могут быть устранены без несоразмерных расходов или затрат времени, или выявляются неоднократно, либо проявляются вновь после их устранения, и других подобных недостатков), покупатель вправе по своему выбору либо отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы, либо потребовать замены товара ненадлежащего качества товаром, соответствующим договору. Об этом говорится в пункте 2 и 4 статьи 475 ГК РФ.

Случай передачи некомплектного товара рассмотрен в статье 480 ГК РФ. А именно, если продавец в разумный срок не выполнил требования покупателя о доукомплектовании товара, то покупатель имеет право по своему выбору либо потребовать замены некомплектного товара на комплектный, либо отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной денежной суммы.

Если товар, требующий упаковки, передается покупателю без нее, то покупатель вправе потребовать от продавца упаковать товар, а также может предъявить к продавцу требования, вытекающие из передачи товара ненадлежащего качества, то есть отказаться от исполнения договора купли-продажи либо потребовать замены товара (ст. 482 ГК РФ).

Возврат товаров по причинам, не перечисленным в Гражданском кодексе, следует расценивать как обычную реализацию. На практике такие операции нередко именуются «обратной» реализацией. При этом бывший покупатель становится продавцом ранее полученного товара, а бывший продавец — покупателем этих ценностей.

М.Б. Иванов, эксперт журнала «Российский налоговый курьер»:

«Основными условиями договора купли-продажи являются положения о количестве, ассортименте, комплектности и качестве передаваемого товара, а также о его затаривании или упаковке. Обязанность по выполнению указанных условий лежит на продавце товара. При нарушении этих условий покупатель имеет право либо отказать от принятия товара, либо отказаться от исполнения условий договора купли-продажи, то есть вернуть его (ст. 464, 466, 468, 480 и 482 ГК РФ). При этом считается, что договор частично или полностью расторгнут и стороны находятся в ситуации, существовавшей до отгрузки товара.

При оформлении товарной накладной покупатель вправе использовать форму ТОРГ-12 или самостоятельно разработанную форму товарной накладной с пометкой «возврат». В товарной накладной необходимо проставить реквизиты акта о признании товара некачественным (письмо УФНС России по г. Москве от 21.09.12 № 16-15/089421@ )

Документальное оформление возврата товаровНезависимо от того, как квалифицируется операция — как возврат товара или обратная реализация, покупатель должен оформить в адрес продавца накладную на отгрузку полученных от него товаров.

На этой товарной накладной целесообразно сделать пометку «Возврат товаров». Это поможет бухгалтерам обеих организаций отделить данную операцию от обычных поставок.

Возврат некачественного товара подтверждают товарные накладные на возврат и акты приема-передачи некачественных изделий (постановление ФАС Западно-Сибирского округа от 08.08.13 № А45-22984/2012. оставлено в силе определением ВАС РФ от 21.10.13 № ВАС-14900/13 ). Акты возврата продукции лучше и безопаснее составлять в присутствии представителя поставщика, чтобы последний знал о необходимости вывезти бракованный товар. Это позволит взыскать с поставщика расходы на возврат в случае его отказа от удовлетворения требований покупателя (постановление ФАС Поволжского округа от 19.02.14 № А55-9694/2013 ).Вовремя составленный акт о возврате товара поможет правильно рассчитать затраты, связанные с хранением брака у покупателя до момента его вывоза поставщиком (постановление ФАС Поволжского округа от 20.11.13 № А55-34907/2012 ). В товарной накладной необходимо отразить причину возврата. Иначе велика вероятность, что суды откажут в признании расходов, связанных с таким возвратом (постановление ФАС Северо-Западного округа от 13.03.09 № А56-21158/2008 )

Если покупатель при приемке груза обнаружил брак, выявил некомплектность товаров, несоответствие их ассортимента и качества условиям договора, ему обязательно нужно составить акт.

Акт о выявленных недостатках может послужить основанием для взыскания с продавца убытков, причиненных покупателю поставкой некачественного товара (постановления ФАС Северо-Кавказского от 31.01.14 № А53-27651/2012 и Западно-Сибирского от 08.08.13 № А45-22984/2012 округов).

При составлении данного акта желательно привлечь квалифицированных специалистов со стороны продавца или независимой организации. Так, ФАС Уральского округа отказал покупателю в требовании о взыскании убытков с продавца. Дело в том, что акт был составлен покупателем в одностороннем порядке. Кроме того, в нем отсутствовало подробное описание выявленных дефектов, ссылок на конкретные чертежи и бракованные детали (постановление от 29.04.13 № Ф09-1916/13 ).

Отметим также, что рекламационные акты, составленные покупателем, не признаются бесспорными документами, подтверждающими поставку бракованной продукции (постановление ФАС Поволжского округа от 20.11.13 № А55-3543/2013 ). Акт можно составить в произвольной форме с учетом обязательных для первичных документов реквизитов, перечисленных в Законе № 402-ФЗ .

Кроме того, в акте следует отразить:

— конкретно, какие изделия не соответствуют качеству;

— предложение дальнейших действий, например возврат изделий или денег.

Если покупатель возвращает продавцу товары в режиме «обратной» реализации (то есть по причинам, не предусмотренным гражданским законодательством), указанный выше акт не оформляется.

Нормативные акты по бухгалтерскому учету не предусматривают возможности корректировать первичные учетные документы, которые были правильно составлены на момент совершения операции. Исправления в первичные документы (кроме кассовых и банковских) вносятся лишь в том случае, если в момент их составления были допущены ошибки. При этом исправления вносятся по согласованию с лицами, составившими и подписавшими эти первичные документы, и заверяются их подписями с указанием даты внесения поправок. Об этом говорится в пункте 7 статьи 9 Федерального закона Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

НДС при возврате товаровПорядок исчисления НДС и оформления счетов-фактур при возврате некачественного товара зависит от того, принял ли покупатель на учет некачественный товар (перешло ли право собственности на товар или нет)

Если недостатки товара обнаружены при его приемке и покупатель отказался от брака, право собственности на такой товар к нему не переходит. В этом случае возврат товара поставщику не является реализацией (ст. 475 ГК РФ, п. 3 ст. 168 и п. 1 ст. 39 НК РФ) и продавцу следует выставлять корректировочный счет-фактуру. В корректировочном счете-фактуре необходимо отразить уменьшение количества и стоимости первоначально отгруженного товара (письма Минфина России от 07.08.12 № 03-07-09/109. от 31.07.12 № 03-07-09/96. от 13.04.12 № 03-07-09/34. ФНС России от 05.07.12 № АС-4-3/11044@ ). Покупатель данный счет-фактуру регистрирует в книге продаж. Если товар приняли на учет, то возврат следует оформлять как обратную реализацию. В данном случае продавец корректировочные счета-фактуры покупателю не выставляет (письмо Минфина России от 20.02.12 № 03-07-09/08 ). Покупатель при возврате брака, принятого на учет, обязан выставить продавцу этих товаров соответствующий счет-фактуру и второй экземпляр счета-фактуры зарегистрировать в книге продаж (письма Минфина России от 10.08.12 № 03-07-11/280 и ФНС России от 11.04.12 № ЕД-4-3/6103@. решение ВАС РФ от 30.09.08 № 11461/08. постановление ФАС Северо-Кавказского округа от 27.11.07 № Ф08-7717/07-2891А (оставлено в силе определением ВАС РФ от 22.02.08

Покупатель, получив товар ненадлежащего качества, может по своему выбору потребовать от продавца:

— уменьшения покупной цены;

— возмещения своих расходов на устранение недостатков товара;

— возмещения транспортных и других расходов, связанных с возвратом некачественных товаров. Для этого необходимо наличие правильно оформленных актов возврата и расчета стоимости соответствующих накладных расходов (хранение, транспортировка).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Процесс приобретения и реализации промышленной или продовольственной продукции осуществляется в соответствии с Гражданским кодексом РФ, а точнее, 30-й главой.

Между продавцом и покупателем заключается договор, по которому первый обязуется поставить последнему нужное количество товара определенного качества. Невыполнение положений этого соглашения сторонами служит причиной для его расторжения.

Перечень оснований для возврата товара продавцу и порядок действий сторон указан в Гражданском кодексе. Данная операция оформляется документально и не подлежит налогообложению. Поставщик и контрагент делают у себя соответствующие бухгалтерские проводки. Продавец по договоренности с покупателем может произвести замену товара или возвратить уплаченные им денежные средства.

Действующие лица

В гражданско-правовом акте приобретения и продажи товара участвуют две стороны, отношения которых определяются законодательством. В случае если товар приобретается оптом для дальнейшей реализации в розницу продавца принято называть поставщиком. Контрагент в данном случае имеет статус покупателя. Обе стороны вступают в гражданско-правовые отношения и добровольно принимают на себя определенные обязательства во исполнение договора.

ПоставщикПродавцом товара может выступать и производитель и любое другое частное лицо или организация.

Поставщик товара имеет следующие обязательства перед покупателем:

Продавец имеет право на оплату предоставленных покупателю товаров установленным в договоре способом: предварительно, по факту получения или реализации либо по согласованному графику. В случае неисполнения противной стороной своих обязательств поставщик может потребовать от покупателя полного погашения задолженности.

Возврат товара ненадлежащего качества возможен не только в гарантийный срок. Больше информации здесь .

ПокупательПриобретателем товара может выступать как юридическое лицо или индивидуальный предприниматель, работающий по упрощенной системе налогообложения. В обязанности покупателя входит прием поставляемой продукции и ее своевременная оплата в строгом соответствии с договором. Процесс при этом документируется в порядке предусмотренной нормативной базой.

Покупатель в случае нарушения поставщиком условий договора имеет право на возврат товара или его части.

Перечень оснований для таких действий приведен выше, чаще всего возникают проблемы по качеству и комплектности продукции. Приобретатель товара может также требовать от поставщика строгого устранения всех нарушений договорных обязательств в сроки определенные соглашением. В случае уклонения продавца от исполнения законных претензий покупатель имеет право подать исковое заявление в суд.

Возврат товара поставщику

Выявление несоответствия продукции требованиям стандартов или ее некомплектности обычно происходит после розничной продажи или в момент проверки. Товар в соответствии с нормами закона возвращается продавцу, который отправляет его поставщику. Указанный процесс подлежит документальному оформлению и проводится в разумные сроки. Для урегулирования вопроса возможен обмен товара на качественный либо возврат денежных средств покупателю.

Когда допускается?

Возврат некачественного товара регламентируется 466, 468, 475, 480 и 482 статье Кодекса, перечень оснований для такого действия следующий:

В случае обнаружения любого из перечисленных выше нарушений покупатель имеет право потребовать от продавца в разумные сроки устранить их.

Если же замена товара невозможна, то договор аннулируется со всеми вытекающими из этого события последствиями. Возврат продукции по другим основаниям является обратной продажей и подлежит налогообложению установленным нормативной базой порядком.

Сроки

Покупатель имеет право возвратить некачественный или некомплектный товар продавцу в течение определенного времени.

В 477 статье Гражданского Кодекса предусмотрены следующие сроки для такого действия:

Исчисление времени начинается от даты розничной продажи и передачи товара потребителю, которая указывается в чеке или в паспорте. Возможны и иные более длительные сроки для возврата некачественных товаров, если это прямо предусматривается законодательством или договором покупки продажи.

Оформление

В случае возврата товара поставщику по причине его некомплектности или ненадлежащего качества необходимо подготовить ряд документов:

Правильнее документальное оформление возврата производить в присутствии представителя компании поставщика. Это позволит избежать сложностей связанных с получением компенсации расходов на перевозку, в случае если продавец откажется удовлетворить законные претензии покупателя. Кроме того, своевременное составление такого акта позволит получить возмещение расходов на хранение партии некачественного товара.

Претензия (или письмо)

Форма и содержание этого документа определяются исходя из принятого в организации стандарта делопроизводства.

Претензия составляется на фирменном бланке предприятия и содержит следующие сведения:

Данное письмо подписывает должностное лицо, имеющее право представлять предприятие перед сторонними компаниями. Своевременно составление претензии позволяет в большинстве случаев решить вопрос в досудебном порядке ко всеобщему удовлетворению сторон. Ниже приводится образец такого письма.

Акт

Данный документ составляется комиссией, в состав которой включаются представители организации покупателя и поставщика. Акт о выявленных недостатках желательно подготовить сразу же по выявлении брака и привлечь к этому квалифицированного эксперта. Это позволит добиться взыскания убытков с поставщика. Документ составляется в соответствии с требованиями Федерального закона, принятого Госдумой 22.11.2011 г. за № 402.

В акте в обязательном порядке указываются следующие данные:

Акт подписывается всеми членами комиссии, каждый из которых может указать и особое мнение в случае несогласия с общими выводами заключением. Единой формы акта не существует, за основу рекомендуется брать бланк ТОРГ-2.

Сопроводительные документы

В качестве дополнения к перечисленным выше претензии и акту прикладываются копии следующих бумаг:

Покупателю, помимо прочего, рекомендуется сделать расчет убытков с подведением полной их суммы, возникших в результате получения партии некачественной продукции.

Еще одним документом, который необходимо подготовить является накладная на возврат некондиционных или некачественных изделий. Она составляется на бланке ТОРГ-12 и заполняется в соответствии с требованиями регламента.

Бухгалтерия

Возврат некачественного товара поставщику происходит в связи с расторжением договора на поставку продукции.

Бухгалтерия и компании поставщика, и контрагента делают соответствующие проводки для исключения двойного налогообложения данной операции. В соответствии с требованиями законодательства в случае поставки некачественной продукции покупатель имеет право на получение компенсации на ее транспортировку и хранение на своих складах.

Смотрите видео о проводках по возврату в 1С ПроводкиВ торговле нередко возникают ситуации, когда продавец передает покупателю продукцию, не отвечающую требованиям стандартов или имеющую скрытые дефекты. В таком случае возврат товара поставщику на ОСНО от покупателя на УСН осуществляется в установленном порядке с предъявлением претензии и соответствующим документальным оформлением.

Субъекты хозяйственной деятельности, работающие на упрощенной системе налогообложения (УСН), в таком случае действуют следующим образом:

По получении дефектного товара обратно поставщик принимает его и учитывает.

Контрагенты, работающие на УСН, не имеют права выписывать счет-фактуру, потому в книге покупок проставляется номер своего документа.

В таком случае исключается двойное налогообложение операции по возврату некачественного товара.

При этом проводки должны выглядеть так:

Д 62/ К 90 = стоимость купленного товара (в т.ч. НДС).

Д 90/К 68.2 = отражение НДС в цене купленного товара.

Д 90/ К 41 = стоимость приобретения без НДС.

Итоговый финрезультат по данной операции равен «0″.

Налогообложение

Порядок начисления платежей фискальными органами зависит от того, принял ли товар покупатель по акту. Если право собственности не перешло к нему, то поставщику направляется корректирующая счет-фактура, в которой указывается действительное количество и стоимость продукции.

Факт возврата некачественного товара должен найти свое отражение в декларации по НДС и других отчетных документах.

Корректирующая счет-фактура регистрируется в книге продаж у покупателя и продавца. Налоги на операцию по возврату некачественного или некомплектного товара не начисляются.

Варианты решения вопроса

Покупатель продукции или изделий, не соответствующих стандарту или некомплектных, имеет следующие возможности для урегулирования проблемы:

Выбор наиболее оптимального варианта действий остается за покупателем.

Между поставщиками и контрагентами, работающими на основе постоянных договоров, обычно заключается дополнительное соглашение. Порядок действий в случае поступления партии некачественных изделий оговаривается подробно, что позволяет решать такие вопросы в рабочем порядке. Если же способ решения проблемы не прописан в договоре конкретно, то выбор остается за покупателем.

Возврат денег

Поступление партии некачественной продукции, которая была оплачена в соответствии с обязательствами, нарушает соглашение на поставку. Договор аннулируется в одностороннем порядке покупателем, и продавец обязан в установленные сроки вернуть всю уплаченную ему сумму .

Помимо этого контрагент имеет право на получение компенсации своих расходов и убытков:

Выплата средств производится по безналичному расчету, переводом на счет поставщика. Общая сумма возмещения определяется исходя из реальных затрат и по установленным расценкам. Деньги возвращаются в разумные сроки одной транзакцией или по частям согласно договоренности сторон.

Как вернуть товар надлежащего качества? Ответ в статье .

Возврат товара в магазин без объяснения причин не осуществим. О причинах и способах смотрите здесь .

ОбменВ отдельных случаях возврат денег невыгоден для покупателя с силу разных причин. Так, если единичные изделия из партии ненадлежащего качества нет смысла добиваться полной замены. Удобнее оформить рекламацию и сопутствующие документа и направить их поставщикам вместе с некачественными товарами. Они заменяются кондиционными и отправляются контрагенту для реализации. Транспортные издержки в таком случае возмещаются поставщиком.