Рейтинг: 4.9/5.0 (1921 проголосовавших)

Рейтинг: 4.9/5.0 (1921 проголосовавших)Категория: Бланки/Образцы

Все опытные автолюбители знают, что стоимость греческого полиса Осаго отличается в зависимости от большого стажа водителя и аварий, произошедших по его вине (если за ущерб проводились страховые выплаты). Для того чтобы рассчитать Осаго скидки, применяется специальный коэффициент КБМ (бонус - малус). Нужно отметить, что сегодня это единственный коэффициент, позволяющий снизить стоимость страховки. При продлении Осаго может оказаться, что по базе рса ваша дополнительная скидка уменьшилась, хотя ДТП не было и в страховую вы не обращались. Как правило это с договорами заключенными в происходит РГС. Вернуть свой Кбм можно и нужно, вот краткий и не сложный план действий:

1- Выяснить, какие ошибки и опечатки ваших персональных данных были допущены и переданы РГС в базу АИС рса. Это можно сделать двумя путями:

А - получить нужную справку о достаточной наличии/отсутствии убытков в компании, где был заключен последний договор страхования. Пишите заявление о неполном предоставлении данной справки, в течение 5 дней обязаны предоставить. Себе оставляете немалую копию заявления с отметкой о живой принятии.

Б - прибыть в офис рса, по новому адресу г. большая Москва, ул. люсиновская, д. 27, стр. 3 (прием осуществляется по следующему графику вторник - с 15-00 до 18-00, четверг - с 9-00 до 12-00), и по их базе проверить свои персональные данные на наличие ошибок.

2- После выявления ошибок, прибыть в любой офис РГС, и потребовать в простой письменной и/или устной форме внести изменения (исправить ошибки) в базе АИС рса. Делается это в новой течении 5 минут. В случае если отказываются официальное заявление в фас РФ и в прокуратуру РФ (прокурорский надзор за советской законностью действий РГС).

3- После внесения изменений и обновления базы АИС рса (от 1-7 дней) и прошлого возврата вашего Кбм, вы либо страхуете свою гражданскую ответственность, либо (если полис Осаго уже был заключен) пишите заявление о досрочном возврате излишне уплаченной части страховой премии по военному договору. С этим собственным заявлением вы можете обратиться в любой офис страховой компании где был заключен договор. В 15-ти дневный срок деньги обязаны перечислить на ваш лицевой счет. Всем удачи.

Помогаем автовладельцам бороться с борзыми автостраховщиками

Во многих регионах отвязавшиеся автостраховщики организовали систематическое саботирование выдачи полисов ОСАГО, особенно на юге РФ.

Многие авторитетные сайты уже давно указывали на проблему, вот, к примеру, материал от 11.04.2016: http://www.banki.ru/news/daytheme/?id=8838752

Государство не в состоянии обеспечить бесперебойное обязательное автострахование. Банк России в очередной раз выразил озабоченность недоступностью полисов ОСАГО в ряде регионов: там у автовладельцев возникают трудности при покупке страховки, хотя по закону они обязаны ее приобрести.

Эта поправка была инициирована Центробанком — для того, чтобы обеспечить доступность ОСАГО в ряде регионов, где полисы стало трудно купить. компании тем или иным образом ограничивают продажи ОСАГО на территориях с высокой убыточностью. В частности, это Краснодарский край, Ростовская, Волгоградская, Челябинская и Мурманская области. А убыточность, по данным страховщиков, сложилась из-за активности недобросовестных автоюристов, которые вывели с рынка. по разным оценкам, от 10 млрд до 18 млрд рублей в 2015 году. В ряде регионов проблемы с ОСАГО сохраняются. признала глава ЦБ Эльвира Набиуллина, выступая в Госдуме 14 июня.

Как вам такая дремучая дикость, непробиваемая тупость и беспредельная наглость вранья в формулировках: «из-за активности недобросовестных автоюристов».

Возникает логичный и простой вопрос - если автоюристы «недобросовестно… вывели с рынка …до 18 млрд рублей» так почему они до сих пор, хотя бы, не в следственном изоляторе? А может всё проще – «недобросовестные автоюристы», как раз, честно «забрали своё»? Ну, тогда утритесь и начните нормально работать, правильно рассчитывать компенсации ущерба, а не создавать километровые очереди по записи в самых лучших совковых традициях! По понятиям автостраховщиков, видимо, добросовестный автоюрист это тот, который не мешает страховщику мошенничать и обворовывать клиентов. Интересная позиция!

Вытирание ног о потребителя и демонстративное пренебрежение законами стало особо почитаемой традицией автостраховщиков.

Обращаясь к автостраховщику за получением полиса без навязанных дополнительных услуг, вы немедленно будете посланы… в интернет, на сайт страховщика, за электронным полисом. Чтобы не ходить далеко, зайдем к крупнейшему – на сайт росгосстраха и обнаружим, что никакой услуги получения полиса ОСАГО-онлайн там нет. Точнее, раздел есть, но не работает уже полгода как. Мы, конечно же, понимаем, что это сиюминутный сбой и не верим, звоним на их «горячку» 0530, далее по автоответчику – 1,2,1,1. И слышим таки да – «услуга ОСАГО-онлайн временно недоступна, мы бегаем по потолкам и разрываемся, делая всё возможное». Странно, но я бы поставил на автоответчик более популярное «Идите нах. держитесь там, здоровья, настроения»!

Оставим этих клоунов, выставивших себя на всеобщее посмешище и перейдем к реальным делам.

Как показала практика, большую часть проблемы можно купировать, а именно – заставить страховщика вернуть правильную скидку конкретного автовладельца в базе данных полисов ОСАГО и выплатить ему все переплаты по старым полисам. Это, конечно, не отменяет необходимости пробиваться месяцами по записи в очереди за полисом, но хотя бы получить его со скидкой уже веселее.

Убедительная просьба – не нужно скулить «там просят денег». Ребята проделали большую работу, получили успешный результат, нашли методы, подробно изложили. Я всё решил ничего не покупая, используя только открытую информацию на указанном сайте. Да, время потратилось чуть больше, но всё сработало.

Хотите решить проблему форсировано и без лотереи повезет/неповезет, тогда святое дело поощрить чужой труд и поблагодарить за подсказки и сэкономленное личное время.

Если есть много лишнего времени и готовы поиграться в угадай мелодию – пробуйте самостоятельно, информации предостаточно.

Но в любом случае, какой бы вариант вы не выбрали, нужно доходчиво объяснить вороватым страховщикам, что мы против постоянного залезания в наши карманы. Проще всего это сделать, забирая у них свои деньги и заставляя их нормально работать. Об этом, собственно, мой центральный мессэдж.

Скопируйте с помощью «Ctrl+C» или меню браузера

АвторизацияВсё верно, сам судился с автостраховщиками по выплатам, суды завалены исками.Ничего удивительного, ведь никаких особых санкций со стороны властей к ним не применяется.В прошлом году ЦБ ненадолго приостановил лицензию ргс, вот тогда они забегали.А надо было лишить лицензии навсегда, обанкротить --всё равно смысла в таких услугах нет, уже процентов 10-20 авто без страховок катается.

вялые подвижки есть:

но рабское самосознание населения не позволяет ему активно отстаивать свои права и пинать жульё, требуя к себе уважения.

В своём законотворческом идиотизме и желании урвать ничего не меняя, мудаки всё никак не угомонятся.

Новый коэффициент предлагается привязать к количеству выставленных водителю штрафов.

В списке грубых нарушений, в частности, превышение скорости.

т.е. водитель сначала заплатит штраф за нарушение, искупив тем самым свою вину перед законом, а потом еще раз, повторно по этому поводу, будет обсчитан страховщиком. может быть, тогда, по логике, гибдд следует отменить?

Как бы выразился по этому поводу наш светоч интеллигентности и образец дипломатичности, г-н Лавров: "Дебилы, бл. ть!"

уважаемые автовладельцы - клиенты уралсиба, всем спасибо, все свободны, благодарим за ваши посильные безвозмездные пожертвования! Денег нет, идите накуй всего доброго, здоровья, настроения!

. При этом страховая организация обязана принимать заявления о наступлении страховых случаев и исполнять обязательства, поясняет ЦБ РФ.

т.е. посланный накуй ЦБ всё еще поясняет, что пославший его что-то должен и будет выполнять. Обязательно будет, а как же иначе!

но что-то мне подсказывает, что вместо исполнения обязательств, как говорит наш сцарь "Замучаетесь пыль глотать", бегая по судам и выбивая свои деньги.

Надеюсь, кого-то эта инфа убережет от лишних расходов и розовых надежд. Хрен его знает, сколько еще "самостоятельных" агентов уралсиб-шараги, с полисами на руках, постараются "под занавес" избавиться от них, устроив "прощальную гастроль".

КБМ – это коэффициент бонус-малус или коэффициент аварийности. Это поправочный коэффициент, позволяющий при расчете стоимости полиса ОСАГО учесть историю аварий, произошедших по вине водителя.

Логика работы КБМ довольно проста.

Если водитель в течение года не попадает в аварии, в которых его признали виновным, то при продлении полиса ОСАГО он получает скидку по КБМ.

Если же в течение года аварии, где он был виновным, всё же случались, то на новый срок цена полиса ОСАГО вырастет за счет надбавки по КБМ. Причем на размер надбавки влияет только количество аварий, а не суммы, которые были по ним выплачены.

Первоначальный размер КБМ для водителя, впервые страхующего свою ответственность по ОСАГО, составляет 1 (единица).

Полная таблица значений КБМ приведена в таблице ниже.

Подробнее о том, как производится определение размера КБМ, читайте в статье – «Расчет КБМ по ОСАГО»

При заключении договора ОСАГО и расчете размера страховой премии, которую автовладелец должен заплатить, страховые компании обязаны использовать специализированную базу Российского союза автостраховщиков АИС РСА для определения размера коэффициента «бонус-малус».

В АИС РСА содержится информация обо всех полисах ОСАГО, проданных с 01 января 2011 года.

До момента создания АИС РСА страховые компании могли пользоваться собственными базами данных для расчета размера коэффициента аварийности (КБМ). Сейчас такой возможности они лишены.

Кто может вносить сведения по КБМ в базу РСА?Информацию о размерах коэффициентов бонус-малус в базу данных АИС РСА имеют право загружать исключительно страховые компании.

В соответствии с требованиями, введенными в действие с 01 сентября 2014 года, страховщик обязан загрузить в АИС сведения об оформленном полисе ОСАГО, включая размер КБМ, в течение 1 рабочего дня с даты заключения полиса.

Сам РСА не имеет полномочий изменять информацию в собственной базе АИС РСА.

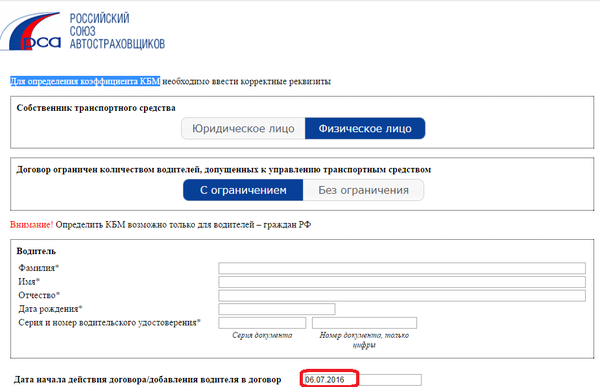

Как самому проверить КБМ по базе РСА?С недавних пор у водителей и автовладельцев появился действенный инструмент по самостоятельной проверке своего КБМ.

Это онлайн-сервис РСА, доступный по ссылке - http://dkbm-web.autoins.ru/dkbm-web-1.0/kbm.htm

На странице сервиса каждый желающий может ввести свои данные и получить отчет о размер накопленного КБМ.

Подробнее о том, как можно самостоятельно узнать свой КБМ по базе РСА, читайте в статье - «Как проверить КБМ по ОСАГО»

Что важно, отчёт, сформированный в онлайн-сервисе РСА, является номерным документом. Его можно смело предъявлять в страховую компанию перед заключение договора ОСАГО.

Вот так выглядит отчет РСА по КБМ, выгруженный из системы АИС РСА.

К сожалению, при оформлении полиса ОСАГО автовладелец или водитель может столкнуться с ситуацией, когда ему установили неправильный КБМ.

Например, водитель точно знает, что за прошлый год у не было аварий. Но страховая компания рассчитала цену ОСАГО без учета скидки за безаварийность.

Или другая ситуация. Водитель заранее сверил размер своего КБМ по базе РСА через онлайн-сервис. Но при оформлении полиса ОСАГО страховщик установил ему другой КБМ, мотивируя это тем, что так выгрузилось из АИС РСА.

Можно ли повлиять на эту ситуацию?

С 01 декабря 2015 года Российский союз автостраховщиков ввёл новый упрощенный порядок изменения КБМ для граждан.

Согласно этому порядку страхователь при несогласии с размером коэффициента бонус-малус, установленного страховой компанией в его полисе, может подать заявление для проверки и исправления КБМ.

Страховая компания по данному заявлению обязана проверить значение КБМ в АИС РСА. И в том случае, если размер КБМ, полученный из базы РСА, отличается от примененного в полисе, страховщик обязан изменить КБМ в текущем полисе, пересчитать размер страховой премии и вернуть страхователю излишне уплаченные деньги.

Скачать заявление на изменение КБМ в страховую компанию можно по ссылке – скачать.

К заявлению следует приложить копии водительского удостоверения, свидетельства о регистрации ТС и предыдущего полиса ОСАГО. А также копию отчета по КБМ, сохраненного из онлайн-сервиса РСА. Это послужит дополнительным аргументом в пользу страхователя.

Срок, который отводится страховой компании на рассмотрение вашего заявления, составляет 30 дней.

Если по истечению этого срока страховая компания не изменила КБМ, рекомендуется обращаться в РСА с жалобой на действия компании.

История о том, как я возвращал КБМ и переплаченные деньги за ОСАГО рассказана в первой части. здесь я расскажу, как работает система с базами данных по ОСАГО и дам совет, как вернуть правильный Коэффициент Бонус-Малус (КБМ).

Вопросы по возврату правильного Коэффициента Бонус-Малус (КБМ) часто появляются в сети, а кривотолков и не правильных советов полно, я прошёл всю цепочку организаций и вернул, как деньги, так и правильный КБМ.

И так начну.

Многие смутно представляют, как формируется сумма платежа за ОСАГО.

Для справки:

Базовый тариф на 2016 год составляет от 3432 руб. до 4118 руб. на сайте вашей страховой компании можно узнать, какой тариф будет взят за основу. Далее идут коэффициенты, на которые умножается базовый тариф. Коэффициентов несколько: по мощности, по сроку страхования, по периоду использования, по классу, по территории использования, по возрасту и стажу и т.д. На сайте РСА можно сделать калькуляцию и посмотреть свои коэффициенты. На большинство коэффициентов водитель никак не влияет, исключение составляет «по возрасту и стажу» и «по классу». По возрасту и стажу и так понятно, я не буду затрагивать. А вот коэффициент ПО КЛАССУ весьма интересен! Это и есть сегодняшнее название Коэффициента Бонус-Малус (КБМ). Класс, присваиваемый водителю страховой системой, даётся за стаж безаварийной езды, каждый дополнительный бал – минус 5% к стоимости ОСАГО. Класс присваивается от 1 до 13, в таблице с сайта РСА можно узнать какому классу какая скидка соответствует.

Информация по каждому водителю, в том числе и о КБМ, заносится в общую базу данных страховых компаний (АИС РСА) и изменить данные в этой базе могут только страховые компании, работающие по ОСАГО. Ни РСА, ни ГАИ, ни Банк России это делать не могут.

Система работает так: Каждый год прибавляется класс и начисляется скидка по КБМ за безаварийную езду, не зависимо от страховой компании, с которой есть договор. Безаварийность определяется только отсутствием сведений о выплате страховки по вашему полису.

Что нужно делать, если вас обманула страховая компания с ОСАГО по Коэффициенту Бонус-Малус (КБМ), то есть присвоила неправильный класс?

1. Отправляем претензию на сайт страховой компании на странице обратной связи, описываем ситуацию своими словами, например, мой случай. Обязательно запишите номер обращения, который вам присвоят на странице сайта.

Форма обратной связи Росгосстраха

2. Через 30 рабочих дней, после обращения, стоит посмотреть в интернете свой КБМ .

3. Делаем звонок в страховую компанию через 30 рабочих дней по телефону горячей линии. Если не сообщат решение по вашему обращению, пишите жалобу на страховую компанию в форму обратной связи сайта Центрального Банка РФ .

Я скопировал письмо к страховой и добавил комментарии. После заполнения формы вам предложат выбрать способ ответа, на e-mail или в письме, я выбирал письмо и заполнил форму со своим почтовым адресом. Входящий номер обращения придёт на электронную почту, указанную вами в форме обратной связи. Все движения по вашей жалобе так же будут скидываться на ваш e-mail. Так же можно параллельно отправить жалобу в Российский Союз Автостраховщиков (РСА). Дело в том, что я получил, после обращения в Банк России предварительный ответ письмом. в котором меня отсылали к РСА.

4. При положительном решении в вашу пользу, придёт письмо от страховой компании (если было обращение в Центральный Банк РФ, то предварительно, и от этой организации ) с пожеланием обратится в ближайший офис и предоставить свои банковские реквизиты для возмещения.

Одно из писем от Росгосстраха

5. Если всё пошло как надо, едите в ближайший офис страховой компании с письмом от этой же страховой и реквизитами вашего расчётного счёта в банке, где вы хотите получить компенсацию за переплаченную страховку. В офисе делают копию с вашего паспорта и предоставленных документов и ждёте возврата средств в течении 2х недель.

Вся информация, предоставленная здесь, была мной проверена в полном объёме, как это было, рассказал в первой части. в результате мне вернули мой КБМ 0,6 и сделали возврат средств за разницу стоимости по КБМ с 3х полисов ОСАГО.

В декабре 2015 года произошли изменения в порядке возврата правильного КБМ, на сайте РСА по этому поводу есть обращение. надеюсь эти изменения повлияют на страховые компании.

Вся информация в статье — полностью мой текст, при перепечатке, просьба, указывать первоисточник и авторство XaHoPuK .

Синим шрифтом, в тексте, выделены ссылки на документы. Сканы документов подлинные, только закамуфлированы мои персональные данные.

Просьба к читателям, сделать репост, спасибо.

подскажите, начался гемор с первой из трех страховых, страховался в макс, россия, резонанс, старых полисов с которых все началось на руках не осталось, имеется только действующий задавался этим вопросом, обьясняли, что базы общей страховой тогда не было, поэтому не вносили, сейчас на руках только действующий полис, россия и резонанс закрылись, как можно выдернуть полис из архива компании которая якобы разорилась?

сейчас КБМ 0.95 стаж 9 лет безаварийный.

С закрывшимися страховыми компаниями та ещё проблема. Как вариант стоит попробовать написать в РСА и Центробанк, описать историю и просить разобраться, шанс есть всегда

Здравствуйте, уважаемые читатели!

С вами снова я, Кулик Илья и сегодня расскажу вам как восстановить КБМ вашей автогражданки.

После двукратного повышения тарифов по ОСАГО на коэффициент бонус-малус (КБМ) водители стали обращать много больше внимания, нежели ранее, когда страховки были почти копеечными. Теперь скидку по КБМ большинство автомобилистов учитывают в своем бюджете и соответственно прилагают больше усилий для повышения страхового класса.

Однако зачастую, после очередного страхования, при замене прав и в некоторых других случаях, значение КБМ, после его перепроверки, оказывается необоснованно завышенным, что автоматически увеличивает стоимость полиса.

Это ведь вам ни к чему?

С помощью советов из данной публикации вы сможете восстановить положенные вам баллы КБМ и даже вернуть деньги, несправедливо переплаченные страховщикам.

Причины возникновения ошибок при начислении КБМИногда водители, при продлении автогражданки, обнаруживают, что сумма платежа необоснованно выросла, а скидка не соответствует наработанному классу и КБМ: она не повысилась до ожидаемого значения, резко уменьшилась или исчезла вовсе.

На этот счет, предварительно, следует знать, что с июля 2014 г. сведения по предыдущему страховому периоду, для корректного расчета КБМ и страховой классности водителя, берутся исключительно из общей для всех страховых компаний (СК) базы.

База АИС РСА (Автоматизированная информационная система Российского союза автостраховщиков), может содержать различного происхождения неточности данных, приводящие к последующим некорректным расчетам.

Но вам следует иметь в виду, что наиболее часто водитель просто неверно понимает принципы расчета КБМ – что является не реальной ошибкой, а недоразумением. То есть, при подозрении на ошибку страхователь не должен исключать и себя из круга предполагаемых причин. Ведь человеческий фактор всегда нужно учитывать, верно?

Возможные причины уменьшения скидок, не связанные с ошибками Оформление неограниченного ОСАГОВы должны знать, что если предыдущие страховки были обычные (с ограниченным перечнем лиц-водителей), то по установленным правилам, все наработанные ранее страховые баллы учитываются только в случае использования одного и того же транспортного средства (ТС).

То есть, при оформлении данной страховки ФИО водителя и его ТС (марка/модель, VIN-код и т. п.) должны полностью совпадать с указанными в предыдущих полисах. В этом случае вам сохранят классность и КБМ. В ином (например, при покупке нового автомобиля) ваш класс будет обнулен до стандартного третьего (КБМ = 1).

Допуск к управлению несколькими автомобилямиЕсли водитель внесен в другие полисы ОСАГО, то его баллы могут быть изменены в соответствии со значениями полиса, в котором они наименьшие по наработкам.

Ведь у разных полисов могут быть разные баллы по скидкам (КБМ, классы) и теперь, с введением в действие общей базы АИС, укрыть наличие внесения водителя в другую страховку (например, сменой страховщика) не удастся. Вот так вот! ![]()

Супруг и супруга имеют каждый по автомобилю. У супруга значение КБМ = 0.5 (максимальное), а у супруги всего 0.95. Супруг вписан в страховку своей жены и если страховщик об этом узнает (а при наличии АИС это неминуемо), то он может принять решение об изменении класса супруга до самого низкого варианта из двух – 0.95 и это вполне в его праве.

Прерывание страхового стажа и внесение изменений в полисКак известно, водительский страховой стаж начисляется на основе непрерывности безаварийного вождения (за полные 12 месяцев) и перерыв в нем сроком более года ведет к обнулению накопленных страховых баллов.

Страховые баллы увеличиваются на 5% скидки ежегодно (при условии безаварийной езды), но это увеличение не начисляется при покупке страховки на срок менее 12-и месяцев и при внесении в полис изменений (например, допуск к управлению ТС другого водителя).

Характерные причины возникновения большинства ошибок Смена водительского удостоверенияЭто весьма распространенная причина, приводящая к некорректному расчету баллов страховщиком. Вина тут лежит большей частью на водителе, т. к. права являются личным документом, со всей вытекающей ответственностью.

Чаще всего меняют права женщины (при смене фамилии), они же обычно и забывают выполнить правило: если водитель поменял права, то он обязан известить об этом своего страховщика. Ох уж эти женщины… ![]()

В результате, при очередном страховании, у нового страховщика предоставляемые сведения приведут к несовпадению со старыми, имеющимися в базе РСА.

И это приведет даже не просто к ошибке, а вообще к полностью законному началу новой страховой истории, т. к. по АИС РСА данный водитель будет считаться уже другим человеком.

Ликвидация страховой компанииЕсли страховая компания ликвидирована (например, по банкротству, отзыву лицензии и т. п.) до того, как она передала ваши данные в систему АИС, то, естественно, возникнет пробел в страховом стаже, могущий привести к потере баллов.

Внесение в базу АИС ваших данных должны выполняться на обязательной основе в конце каждого страхового года и это прерогатива страховщиков, а не РСА, который является лишь страховым арбитром.

Конечно, на протяжении года всякое может случиться, в том числе и ликвидация вашей страховой компании, которая может халатно отнестись к процедуре прекращения деятельности и не отправить в АИС имеющиеся сведения.

Человеческий факторА это самые настоящие ошибки, совершенные страховыми агентами. Тут критично правильное заполнение персональных идентификаторов: ФИО, даты рождения и т. п. Даже одна неправильная буква или цифра может привести к неверному или проблемному чтению системой АИС ваших данных.

При неверном чтении (это не очень часто случается), например в результате искажения фамилии, АИС может принять вас за другое лицо. А при проблемном, когда система сама обнаруживает какую-либо неправильность или несовпадение, она помечает вашу директорию как ошибочную.

В обоих случаях, при последующем страховании, баллы будут обнулены, поэтому будьте внимательны при предоставлении своих данных агенту и контролируйте этот процесс.

Восстановление КБМ Предварительные действияВосстанавливать КБМ можно несколькими способами. Все они основаны на официальных обращениях в различные организации.

Но прежде чем делать эти запросы вам нужно к ним предварительно подготовиться:

Вам нужно собрать необходимые документы, перевести их в электронные скан-копии и распечатать бумажные варианты – они понадобятся как приложения к последующим электронным и почтовым запросам.

Вот список необходимой в данном случае документации:

В случае, если у вас нет старых полисов (они безвозвратно утрачены в бумажном и цифровом виде), тогда набирайтесь терпения и обращайтесь в каждую вашу страховую компанию за соответствующей справкой по имевшемуся договору.

Отказать вам в подобном СК сегодня права не имеют и обязаны предоставить документ течение 5-и дней. Эти справки заменят утраченные полисы в процессе восстановления КБМ.

Поиск ошибкиВам нужно постараться самостоятельно определить каким страховщиком и в какой момент была допущена ошибка (хотя бы приблизительно) – это существенно ускорит процесс восстановления.

Для этого выпишите имеющиеся у вас данные: даты заключения страхового договора в привязке к каждому вашему страховщику. Затем, на каком-либо онлайн-сервисе проведите проверку-поиск КБМ.

В самих полисах ОСАГО КБМ обычно не прописывается (иногда класс и КБМ вносятся в особые отметки, но далеко не всегда), из-за этого его нужно определять для каждого года самостоятельно, причем проверка нужна по каждому месяцу каждого страхового периода.

Но это не всегда требуется – если вы ранее каждый год проводили сверку стоимости ОСАГО по онлайн-калькулятору и точно знаете, что все было нормально, то причиной некорректности страховых баллов будет самый последний договор.

А если ежегодных проверок не было, тогда пробивайте все периоды, начиная с недавнего. Найдя ошибочное несоответствие не останавливайтесь и проверяйте дальше – оно может быть не единственное.

Внимание! При расчетах учитывайте изменение тарификации по ОСАГО за последние годы.

Теперь можно переходить непосредственно к восстановлению КБМ. Готовы? Тогда вперед.

Процедура восстановленияПроцедура восстановления КБМ сегодня проходит намного легче, чем ранее – обычно для этого достаточно обращения в одну, реже в две организации. Это связано со строгой позицией в данной области Центробанка РФ, который имеет множество мощных рычагов давления на любые страховые компании.

Так, в 2015 г. «Росгосстрах» был временно лишен ЦБ РФ лицензии на выдачу ОСАГО из-за непрозрачных методов ведения страхового дела и большого числа жалоб от населения.

Этот серьезный акт стал показательным для всех остальных менее значимых компаний, которые теперь стараются не жульничать, а честно разбираться и восстанавливать положенные водителям баллы, т. к. на кону слишком крупная ставка – лицензия страхового бизнеса.

Минуту, прошу обратить внимание на интересные вещи подобранные мною:

Хотите сделать салон своего авто роскошным? Только посмотрите на эти обалденные накидки из алькантары.

Срочно требуется продать авто? Советую два способа: быстрый - за 15 дней и срочный - за пару часов.

Вот оптимальная на сегодняшний день последовательность обращений в организации для восстановления КБМ:

Давайте рассмотрим все это более подробно.

Обращение в страховую компаниюИз вышеприведенного списка наиболее действенным является жалоба в Центробанк, но обратите внимание, что он стоит на втором месте. И это неспроста, т. к. теперь предполагается, что основная масса проблем по восстановлению КБМ будет решаться самими страховщиками.

С 1 декабря 2015 г. им официально вменено в обязанность рассмотрение и решение возникающих проблем страхования по обращению граждан.

За игнорирование таковых предусмотрены серьезные санкции. Таки взялось государство за давно наболевшую проблему, что радует. Согласны? Теперь для восстановления КБМ можно обращаться в свою нынешнюю, или даже выбранную будущую страховую компанию.

Официальный сайт приличной СК должен иметь специальную онлайн-форму для обращений граждан, в том числе и по вопросу восстановления КБМ, с возможностью загрузки необходимой документации в электронном виде.

Если на сайте вашей СК подобной формы не оказалось, то тогда отошлите им по электронной почте соответствующее заявление на имя генерального директора компании. Это заявление составляется в свободной форме, а как образец можно использовать бланк аналогичного обращения в РСА, поменяв у него детали шапки.

На данном этапе, для генерации у работников СК большего энтузиазма, не лишне будет одновременно направить обычный почтовый запрос по физическому адресу страховщика, с уведомлением о вручении и перечнем вложения распечаток и документов. Ну и в электронном письме стоит упомянуть о дублировании вашего обращения.

Образец заявления в страховую компанию — скачать .

Жалоба в ЦБ РФЕсли в 30-дневный срок никакого решения от СК, в которую вы обратились не последовало, тогда вы в полном праве применить «тяжелую артиллерию» – обращение с жалобой в Центробанк России.

Однако учтите, что Центробанк будет рассматривать вашу жалобу по полисам ОСАГО, действие которых закончилось не более, чем один год назад, хотя сам запрос этой организации в СК будет касаться всех имеющихся у неё договоров на ваше имя.

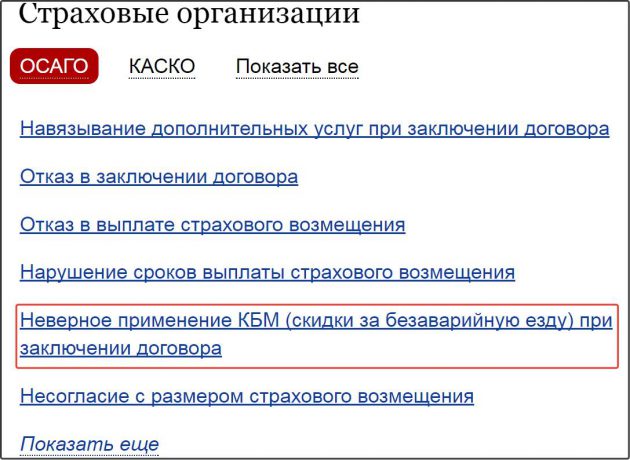

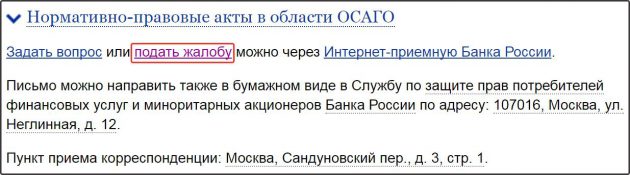

Пошаговая инструкция подачи жалобы через сайт ЦБ — 4 простых шагаВ ее низу перейдите по ссылке «Подать жалобу »

На открывшейся странице, в разделе «Страховые организации» кликните на ссылку-подраздел «Неверное применение КБМ »

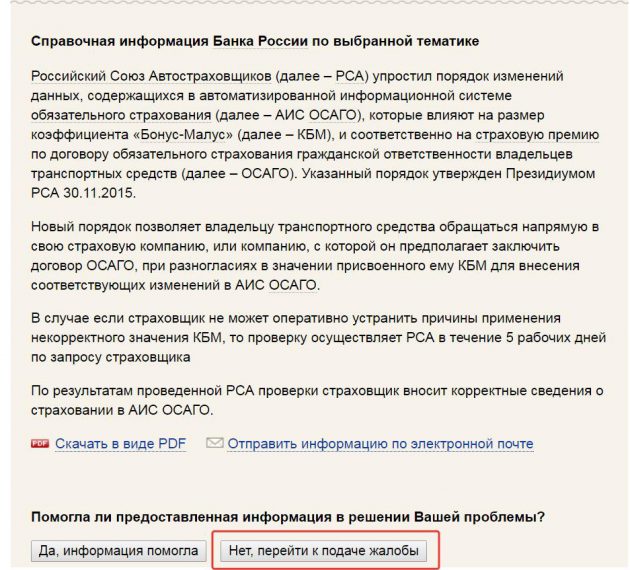

В открывшейся форме нажмите кнопку «Нет, перейти к подаче жалобы» и внесите в соответствующие поля заранее заготовленные данные: официальное название вашего страховщика, текст жалобы, дату, адрес приобретения полиса, регион. Загрузите приготовленные сканы документов.

На второй странице введите информацию о себе и контактные данные.

Ваша жалоба будет рассмотрена службой ЦБ в течение 10 дней (вполне терпимый срок). За это время будут направлены официальные запросы вашему страховщику, которые он не посмеет проигнорировать.

Можно написать жалобу и обычным образом. Вот образец подобного документа .

Жалоба в РСАДанная возможность представляется как дополнительная, если по каким-либо причинам первые две не сработали, что случается редко. Следует понимать, что эта организация, несмотря на находящуюся под ее юрисдикцией базу АИС, не вправе вносить в нее изменения.

Но РСА имеет весьма действенный набор рычагов воздействия на СК, поэтому вполне может принудить их к выполнению своих обязательств перед страхователями.

Для обращений граждан на официальном сайте РСА есть специальная страница со всей необходимой информацией. Там указана почта, по которой следует отправлять жалобу и ссылки на скачивание актуальных бланков для обращений .

Дополнительные возможностиИногда, в каких-то редких случаях, может случиться так, что все три вышеуказанных метода не сработали. Всякое бывает, правильно?

Но если вы все так же уверены в своей правоте, то, с наличием собранных документов, официальных отказных ответов, просто почтовых уведомлений о вручении обращений и жалоб, вы вправе подать иск в суд.

Как вариант, параллельно жалобы можно разослать в Роспотребнадзор, ФАС (Федеральная Антимонопольная Служба) и Общество защиты прав потребителей – на официальных сайтах данных организаций присутствуют специальные страницы для обращений граждан.

Есть еще одна весьма интересная для многих возможность: с недавних пор некоторые страховщики, дабы переманить к себе клиентуру, предлагают водителям бесплатное восстановление КБМ на профессиональном уровне (если это правомерно, конечно), при условии покупки у них очередного полиса ОСАГО.

Такие услуги предлагает, к примеру, питерская «Osago Spb» и некоторые другие компании. Иногда подобным промышляют отдельные страховые брокеры.

Возвращение переплаченных средств по некорректному КБМЧто ж, с возвратом КБМ мы разобрались. Но ведь у некоторых водителей остается еще и неоплаченный должок от страховщиков в сумме всех незаконно присвоенных денег по неправильным скидкам (или их отсутствию). И подобный долг порой бывает весьма немаленький.

А можно ли его со страховщиков стребовать? Оказывается, можно!

Вот что для этого нужно делать:

Затем подготовьте два пакета документов.

Первый – его вы предъявите в страховую компанию:

Второй – его вы оставляете себе:

С обоими пакетами идите в СК, где каждый документ последнего пакета (вашего) должен заверить работник страховой компании, которому вы вручили первый пакет: что-то вроде «Документацию принял. Должность, ФИО, дата и роспись.

На этом все – ваши переплаченные кровные страховщик по закону обязан вернуть в двухнедельный срок на указанный счет.

Интересно, что по опыту некоторых автомобилистов, обращавшихся за возвратом денег, они были первые кто предъявлял подобные претензии (так им с удивлением объявляли в СК). Наверное, люди, вернув свои баллы, считали это уже неплохим достижением и не предпринимали попыток идти дальше. Вот такие дела.

Если вы хотите узнать дополнительные подробности о восстановлении КБМ, то они имеются вот в этом видеоролике:

Полезные советыТеперь вам известно, что КБМ восстановить можно тремя основными способами и что сейчас страховые компании относятся к этому более щепетильно, нежели ранее. Также вы уяснили, что после процедуры восстановления не нужно скромничать и забывать о причитающейся к возврату сумме переплаты.

Может быть у кого-то из вас были интересные случаи, касающиеся восстановления КБМ ОСАГО и вы желаете о них рассказать? Тогда комментарии и внимание читателей моего блога к вашим услугам.

На сегодня все, уважаемые автомобилисты. Ждите новых полезных публикаций, подписывайтесь для удобства на их обновление, жмите кнопки социальных сетей и аккуратно водите автомобили, накапливая максимальные скидки по КБМ! ![]()

Этой статьей стоит поделиться с друзьями. Жми!

Так называемый коэффициент «бонус-малус» назначается всем водителям или собственникам авто и обязательно должен учитываться при расчете стоимости полиса ОСАГО. Значение КБМ изменяется в зависимости от количества аварий, допущенных водителем – чем их меньше, тем КБМ ниже и тем дешевле полис. Все страховщики должны учитывать этот коэффициент. Если конкретный страховщик не применяет его, то можно подать жалобу на КБМ по ОСАГО в специальную инстанцию.

В каких случаях подается жалобаКБМ используется с 2003 года, алгоритм его применения прописан в законе «Об ОСАГО». Для вычисления значения коэффициента используется база данных союза страховщиков России – АИС РСА, данные в нее поступают исключительно в автоматическом режиме. КБМ при расчете страховки не используется только в двух случаях:

Жалобу на расчет коэффициента бонус-малус по ОСАГО можно подавать в двух случаях:

Существует специальная таблица, в которой указано значение КБМ в зависимости от класса. Водителям следует ее внимательно изучить, чтобы была возможность защитить свои права и подать жалобу на страховую компанию по ОСАГО, КБМ которая рассчитывает не верно.

Претензию может выставить и владелец автомобиля, если водителю, который ездит на транспорте по доверенности, неправильно рассчитали размер страховки. В обоих случаях алгоритм рассмотрения жалобы абсолютно одинаков.

Чаще всего подается жалоба на КБМ по ОСАГО на Росгосстрах и другие крупные компании, которые пользуются незнанием водителей и чрезмерно завышают стоимость своих полисов.

Кто принимает жалобуСогласно законодательству, обработкой жалоб на страховщиков занимаются три инстанции:

С 2015 года процедура подачи жалобы упрощена. Теперь достаточно зайти на сайт rgs.ru и жалобу на КБМ по ОСАГО оформить в электронном виде. Претензия будет направлена по электронной почте и обработана в общем порядке. К ней нужно будет приложить сканы или фотографии необходимых документов.

На том же сайте можно скачать образец жалобы на страховую компанию по КБМ и распечатать его для ознакомления. При желании можно скачать пустой бланк и заполнить его по предложенному образцу. Заполненную жалобу можно направить по почте в РСА или принести лично в любое отделении организации. Документ заполняется или от руки ручкой с синей пастой, либо машинописным способом.

Большинством вопросом, связанными с назначением КБМ, занимается именно союз страховщиков, юристы советуют обращаться именно туда. Если реакции не последовало, то можно направить заполненную по тому же образцу жалобу КБМ в Центробанк или Роспотребнадзор.

При отсутствии реакции с их стороны или неудовлетворительном решении остается одно – обращение в суд. Но обычно дело до этого не доходит: РСА довольно быстро реагирует на подобные обращения, заставляя компании пересчитывать стоимость полиса с применением законных коэффициентов. Некоторые направляют жалобу в Росгосстрах по ОСАГО КБМ, образец которой будет такой же.

Имеет смысл обращаться не только в головное отделение страховой компании, но и в РСА тоже, так как центр нередко защищает региональные отделения и может не отреагировать на жалобу должны образом.

Как правильно составить жалобуЧтобы заполнить образец жалобы на КБМ по ОСАГО, необходимо сначала подготовить документацию, на которую заявитель будет опираться. Это:

Все документы должны быть заверены нотариусом или в местном отделении РСА.

Сама жалоба по ОСАГО касательно коэффициента бонус-малус заполняется по установленному образцу на официальном бланке. Так, нужно указать:

Далее необходимо кратко сформулировать суть претензий к страховой компании, при необходимости сделать ссылки на закон. Образец жалобы КБМ предусматривает возможность приложения доказательств правоты заявителя – например, это может быть диктофонная запись разговора с представителем компании или справка о расчете стоимости полиса без применения коэффициента бонус-малус.

Жалобу можно направить уже после приобретения полиса без КБМ или непосредственно после обращения в страховую компанию и выяснения, что его стоимость завышена. В первом случае после положительного решения страховщик или вернет деньги, или продлит страховку на определенный срок с учетом уплаченных средств, во втором – предоставить корректный расчет.

Таким образом, образец жалобы на КБМ по ОСАГО можно найти на официальном сайте отечественного союза автостраховщиков, там же можно направить заявление в электронном виде. К заявлению нужно приложить личные документы заявителя, заверенные нотариусом или представителем РСА. При положительном решении страховку пересчитают как надо, по меньшей стоимости.

Видео: Жалобы автовладельцев на КБМ по ОСАГО