Рейтинг: 4.5/5.0 (1847 проголосовавших)

Рейтинг: 4.5/5.0 (1847 проголосовавших)Категория: Бланки/Образцы

Журнал «РНК» № 23, Декабрь 2015

В преддверии нового года целесообразно не только изучить все изменения законодательства, но и внести соответствующие поправки в учетную политику организации. Рассмотрим, как это правильно сделать и о чем важно не забыть при составлении основного учетного документа. От этого зависят налоговые последствия для компании в 2016 году.

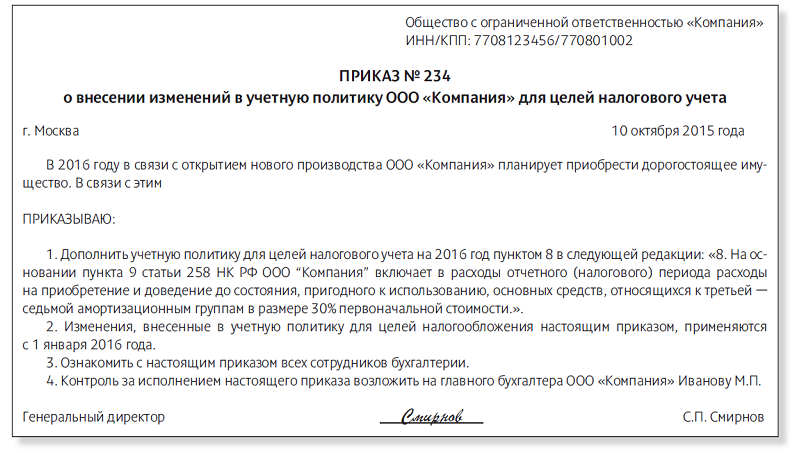

Изменить учетную политику компания может по собственному желанию или из-за поправок в законодательствеЕсть два случая, когда компания вправе внести изменения в учетную политику (п. 12 ПБУ 1/2008 и абз. 6 ст. 313 НК РФ). В первом случае учетную политику меняют в связи с изменениями в законодательстве. В этом случае новая «учетка» действует с момента вступления поправок в силу (абз. 7 ст. 313 НК РФ и письмо Минфина России от 14.04.09 № 03-03-06/1/240).

Второй случай — компания решила вести учет другим способом. Это может быть связано с перепрофилированием деятельности или направлено на сближение налогового и бухгалтерского учета. Такие поправки можно вносить перед началом нового отчетного года. При этом в любое время можно дополнить учетную политику. В частности, если она открывает новое производство (письма Минфина России от 14.04.09 № 03-03-06/1/240 и от 03.10.08 № 03-03-06/2/136).

Изменения и дополнения в учетную политику утверждаются приказом руководителя. Образец приведен ниже.

Порядок исправления ошибки в бухгалтерском учете зависит от того, является ли такая ошибка существенной (п. 7–14 Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утв. приказом Минфина России от 28.06.10 № 63н). В частности, существенную ошибку в бухгалтерском учете исправляют двумя способами:

— записями в текущем отчетном периоде (подп. 1 п. 9 ПБУ 22/2010);

— путем пересчета сравнительных показателей бухгалтерской отчетности (подп. 2 п. 9 ПБУ 22/2010).

Несущественную ошибку исправляют в том месяце, когда ее выявили (п. 14 ПБУ 22/2010).

Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период повлияла на учет.

При этом существенность ошибки организация определяет самостоятельно (п. 3 ПБУ 22/2010).

Поэтому критерии существенности важно прописать в учетной политике для целей бухгалтерского учета (фрагмент учетной политики приведен ниже).

Исправляя первичный документ, нужно указать дату исправления и заверить правки подписями лиц, составивших документ, а также указать их фамилии и инициалы (п. 7 ст. 9 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете» и письмо Минфина России от 28.05.07 № 07-05-06/134). При этом сам способ исправления документа в законодательстве не определен. Поэтому организация прописывает его в учетной политике.

В частности, организация может воспользоваться порядком исправления ошибок в первичных документах и учетных регистрах, приведенном в Положении о документах и документообороте в бухгалтерском учете (утв. Минфином СССР 29.07.83 № 105). Фрагмент учетной политики приведен ниже.

В текущем периоде организация может учесть ошибки прошлых периодов в двух случаях: если период выявления ошибки установить невозможно. И если такая ошибка не привела к возникновению недоимки (п. 1 ст. 54 НК РФ, письма Минфина России от 22.07.15 № 03-02-07/1/42067, от 22.05.15 № 03-03-06/1/29540, от 23.01.12 № 03-03-06/1/24 и от 18.01.12 № 03-03-06/4/1). Но это право компании, а не ее обязанность. Поэтому порядок исправления ошибок в налоговом учете, которые не повлекли за собой появление недоимки, безопаснее прописать в учетной политике.

Формы бумаг компания разрабатывает самостоятельно Первичные документыСамостоятельно разработанная «первичка» должна содержать обязательные реквизиты, приведенные в статье 9 Федерального закона от 06.12.11 № 402-ФЗ. На практике компании:

— используют унифицированные формы «первички», которые ранее были обязательны. В этом случае в учетной политике организация прописывает реквизиты таких форм;

— дополняют унифицированные формы «первички», которые ранее были обязательны, собственными реквизитами. Бланки таких форм утверждаются приказом руководителя в качестве приложения к учетной политике;

— составляют собственные формы первичных документов. Такие формы также нужно привести в «учетке».

Причем организация может использовать все указанные выше способы одновременно.

Налоговые и учетные регистрыФормы регистров налогового учета и порядок отражения в них аналитических данных налогового учета и данных первичных документов компания разрабатывает самостоятельно (ст. 314 НК РФ, постановление Девятого арбитражного апелляционного суда от 07.10.10 № 09АП-23561/2010-АК (оставлено в силе постановлением ФАС Московского округа от 21.02.11 № КА-А40/316–11)).

Кроме того, организация сама определяет порядок регистрации счетов-фактур, не зарегистрированных в периоде их получения (письмо Минфина России от 02.07.13 № 03-07-09/25177).

Положения учетной политики, без которых трудно доказать верность налогового учета Метод оценки списания ТМЦВ учетной политике организация выбирает один из способов признания материальных расходов (подп. 3 п. 1 ст. 254 НК РФ):

— по стоимости единицы запасов;

— по средней стоимости;

— по стоимости первых по времени приобретения (ФИФО).

При этом стоимость дорогостоящих МПЗ организация может распределять на срок их использования (подп. 3 п. 1 ст. 254 НК РФ и письмо Минфина России от 23.03.15 № 03-03-06/1/15769). Это может быть выгодно компаниям, которые не хотят привлекать внимание контролеров, заявляя в отчетном периоде слишком большие суммы убытков.

Порядок начисления амортизацииВо-первых, важно выбрать метод начисления амортизации — линейный или нелинейный (п. 1 ст. 259 НК РФ). Поменять метод начисления амортизации можно раз в год — с начала очередного налогового периода. А перейти с нелинейного метода начисления амортизации на линейный — раз в пять лет (письмо Минфина России от 21.07.14 № 03-03-РЗ/35549).

Во-вторых, необходимо прописать порядок определения срока полезного использования ОС. В частности, если имущество не указано в амортизационных группах, срок его полезного использования организация устанавливает самостоятельно исходя из технических характеристик или рекомендаций изготовителя (письма от 08.02.13 № 03-03-06/1/2985, от 07.12.12 № 03-03-06/1/638 и от 03.11.11 № 03-03-06/1/711).

Кроме того, по имуществу, бывшему в эксплуатации, компания вправе уменьшить срок полезного использования на период его эксплуатации предыдущим собственником (абз. 1 п. 7 ст. 258 НК РФ). При этом срок можно определять на основании Классификации основных средств, включаемых в амортизационные группы (утв. постановлением Правительства РФ от 01.01.02 № 1), или принять в расчет срок, установленный прежним владельцем (письма от 21.05.13№ 03-03-06/1/17911 и № 03-03-06/1/17905).

Применение амортизационной премииКомпания может выбрать не только сам факт списания части стоимости имущества в расходы единовременно, но и размер подобных затрат. В зависимости от того, к какой амортизационной группе относится ОС, величина амортизационной премии может быть до 10 или до 30% первоначальной стоимости объекта (п. 9 ст. 258 НК РФ).

Соответственно в учетной политике нужно отметить, пользуется ли организация правом на амортизационную премию, и ее размер (абз. 5 ст. 313 НК РФ, письма Минфина России от 06.05.09 № 03-03-06/2/94 и от 17.11.06 № 03-03-04/1/779, ФНС России от 08.04.09 № ШС-22-3/267 и УФНС России по г. Москве от 27.04.09 № 16–15/041125). Если этого не сделать, налоговики могут посчитать единовременное списание части первоначальной стоимости имущества в налоговые расходы неправомерным. Хотя шанс отстоять право на амортизационную премию в суде все же остается (постановления ФАС Московского от 30.11.09 № КА-А40/12576–09 и Центрального от 28.10.09 № А62-5702/2008 округов).

Распределение расходов на прямые и косвенныеПеречень прямых расходов организация составляет самостоятельно в зависимости от специфики деятельности. И свой выбор закрепляет в учетной политике (письмо Минфина России от 19.05.14 № 03-03-РЗ/23603). Списать как можно больше затрат сразу как косвенные выгоднее компании в налоговом плане. Но злоупотреблять этим не следует, иначе претензии неизбежны.

Раздельный учет НДСОрганизация, которая реализует товары, работы или услуги, облагаемые по разным ставкам, обязана вести раздельный учет начисленного НДС (абз. 5 п. 4 ст. 170 НК РФ). Порядок такого учета важно прописать в учетной политике (письма Минфина России от 26.09.14 № 03-07-11/48281, от 13.08.14 № 03-07-08/40417 и от 29.04.13 № 03-07-08/15125).

Исключение — если доля расходов на приобретение, производство и реализацию товаров, работ и услуг, реализация которых не облагается НДС, не превышает 5% всех расходов компании.

Создание резерва по сомнительным долгамФакт создания резерва по сомнительным долгам целесообразно прописать в учетной политике. Иначе есть риск, что налоговики будут настаивать на необоснованности резервов. Правда, такие претензии можно успешно оспорить в суде (постановления ФАС Волго-Вятского от 19.03.08 № А79-3573/2007 и Северо-Западного от 03.07.08 № А56-12980/2007 (оставлено в силе определением ВАС РФ от 12.11.08 № 14387/08) округов).

В функционирование любого предприятия бюджетной формы играет огромную роль такое понятие как учетная политика. Это является не только желательным мероприятием по типу аудита, но и настоящим обязательством для любой компании. При проверке инспекторы, не выявив наличия соответствующих положений, могут назначить штраф в размере, который при повторных ошибках может возрастать до 30 000 рублей. Также могут применяться другие меры, так что разработка любого изменения, кем бы она не оформлялась, должна проходить добросовестно.

Что такое учетная политика организации?Что же называют таким понятием? Существует такое определение, которое включает совокупность различных способов по ведению бухгалтерского учета. Сюда входят первичное наблюдение, стоимостное измерение, текущая группировка, итоговое обобщение фактов.

Что требуется от руководителей? В первую очередь, назначение человека, который будет отслеживать выполнение требований, таких как полнота отражения фактов, своевременность, приоритет содержания по сравнению с формой, рациональность, непротиворечивость.

В дипломных работах выпускников ВУЗов сферы строительства и торговли могу храниться цели и принципы такого мероприятия. Правильно выбранные работы и другие материалы материалы, предназначенные для освещения темы, могут содержать ответы на вопросы о том, зачем должна быть изменена политика, зачем выдавать такой приказ и на кого возлагается ответственность.

Как происходит формирование учетной политики организации?Сформировать учетную политику в организации необходимо с включением и бухгалтерского, и налогового учета. Бухгалтерская учетная политика организации пбу 1 2008 — это один из самых актуальных документов. Именно его нужно досконально изучить при формировании. В него включены рабочий план счетов компании, стоимостный порог, порядок переоценки средств, способы начисления различных видов амортизации, срок полезного использования, порядок определения сроков, порядок оценки материальных и производственных запасов, порядок создания, а также использования резервов при принятии решения, классификация расходов и доходов.

В тему: Акт приёма передачи квартиры при продаже и сдаче в аренду - образец

Стоит понимать, что такой документ формируется еще и с пользой для самой компании. Формированием политики должен заниматься профессиональный человек.

Бухгалтерская отчетность должна стать отражением промежуточной отчетности по первому требованию закона. Сюда же стоит отнести и обязательной ведение учредительных документов, договоров. Перечень форм отчетности, критерия существенности для отражения показателей, детализация показателей, содержание пояснений к балансу и отчету.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-47 - Москва, Московская область

+7 (812) 309-83-52 - Санкт-Петербург, Ленинградская область

Особое внимание следует уделить третьему разделу, где речь идет об облагаемых и необлагаемых операций по НДС. Данный учет ведется при наличии соответствующих операций. Если в квартале доля расходов на покупку, производство и реализацию товаров и прав, которые не имеют отношения к НДС, менее пяти процентов всех расходов, то в одних организациях она подлежит вычету, а в других учитывается непосредственно в стоимости произведенного товара.

Также речь идет об имуществе компании, для чего создан четвертый раздел. Стоимость этого имущества может учитываться на отдельных субсчетах либо в специальных регистрах.

Если объект является собственностью организации, на балансе состоит как часть основных средств, включен в общий перечень объектов, а его кадастровая стоимость определена, то налог на него определяется именно с помощью этой определенной специалистами заранее кадастровой стоимости.

Строительной организации на 2016 год пример учетной политикиВы можете скачать тематические дипломы, курсовые, презентации и рефераты бесплатно с помощью Интернета. Еще более актуальным для строительных и торговых компаний является непосредственно такой методический аспект как сама учетная политика. При этом стоит в разных случаях учитывать, какая форма организации, вид предприятия и вид налогообложения. Именно эти фактора служат основанием для принятия решения. Подобных пунктов в документе очень и очень много, иначе бы учетная политика каждой организации была бы копией другой.

В тему: Подтверждение основного вида деятельности в ФСС в 2016 году - справка

Для некоммерческой организации на 2016 год образец учетной политикиДля решения этой задачи некоммерческих общественных организаций подойдет совокупность образцов, представленных в свободном доступе в Интернете. Здесь включены различные элементы, которые должны быть утверждены, в том числе и технические.

Профсоюзные, аптечные, религиозные — эти типы сообществ являются наиболее заинтересованными в образцах этих инструкций, которые составляют и разрабатывают соответствующие профильные комитеты.

Но для микрофинансовых и кредитных организаций это еще более важно. Этот документ утверждается, а потом выполняется внесение изменений. После того, как руководство внесет правки, актуальной становится последняя редакция, с принципами и краткой версией которой должны быть ознакомлены все сотрудники. После раскрытия целей избранной политики вновь можно приступать к продуктивной работе.

Задать вопрос юристуВ законодательстве РФ существует совокупность методов ведения бухучета – специально разработанная учетная политика. Сюда входят процессы первичного наблюдения, текущей группировки, итогового обобщения, стоимостного измерения хоздеятельности.

Способы ведения бухучета включают методы группировки и оценивания фактов хоздеятельности, инвентаризации, организации документооборота, системы применения счетов, регистров, обработки информации. Учетную политику главный бухгалтер формирует на основе ст. 6 ФЗ.

Структура УП состоит из нескольких категорий:

Данная процедура регламентируется довольно строго. При изменении требований в законодательстве о бухучете, связанных с отраслевыми или федеральными стандартами, существенном изменении условий деятельности экономического субъекта или в случае разработки инновационного способа ведения учета для повышения качества информации на объекте допускаются изменения.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-64 - Москва, Московская область

+7 (812) 309-86-25 - Санкт-Петербург, Ленинградская область

Дополнения в УП вносят, если в деятельности компании появилось нечто новое, для чего не установлены правила: вид деятельности, активов, операций. Учитывая данные особенности составления УП, можно построить ведение бухгалтерской деятельности грамотно и безошибочно.

В тему: Патент для ИП на 2016 год: как оформить?

Инвентаризация проводится в определенных случаях:

Следует обратить внимание, что при смене материально ответственных лиц проходит инвентаризация имущества, которое числится за должностным лицом.

Учетная политика, принятая учреждением, применяется последовательно – год за годом. Изменение УП корректируют соответственно нововведениям в законе Российской Федерации или нормативами, регулирующими бухгалтерский учет. Чтобы проще сопоставить данные, изменения вводят с начала отчетного финансового периода.

Скачать приказ об изменении учетной политики на 2016 год можно тут: А заявление о переходе на УСН с 2016 года скачать бесплатно здесь:

По любым вопросам обращайтесь к нашим юристам через данную форму!

1. Общие положения

Для целей настоящего Положения под учетной политикой ______"___________" понимается утвержденная приказом ___________________________________ "_______________" совокупность способов ведения бухгалтерского учета

(должность руководителя) (наименование организации)

- первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Учетная политика ______"_________" формируется в соответствии с требованиями следующих нормативных документов:

- Федерального закона "О бухгалтерском учете" от 21 ноября 1996 г. N 129-ФЗ (в ред. Федерального закона от 03 ноября 2006 г. N 183-ФЗ);

- Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина РФ от 29 июля 1998 г. N 34н, с последующими изменениями и дополнениями;

- Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008), утвержденным Приказом Минфина РФ от 06.10.2008 года N 106н

2. Методы группировки и оценки имущества

и обязательств организации

2.1. Бухгалтерский учет ведется в рублях и копейках, если иное не установлено налоговым законодательством в отношении учета налогов.

2.2. Нормы амортизации основных средств и нематериальных активов устанавливаются исходя из срока их полезного использования. Амортизация начисляется линейным способом без применения понижающих коэффициентов.

2.3. Переоценка первоначальной стоимости основных фондов на добровольной основе не производится.

2.4. Остаточная стоимость основных средств и нематериальных активов при выбытии формируется на счетах их учета.

2.5. Приобретение и заготовление материалов учитывается на счете _________ по фактической себестоимости.

2.6. Оценка сырья и материалов, используемых в производстве (изготовлении) продукции (товаров, работ, услуг) определяется методом средних цен.

2.7. Товары, приобретаемые для продажи, отражаются по стоимости приобретения и списываются при выбытии по методу _____________________.

2.8. Затраты по заготовке и доставке товаров до складов, производимые до момента их передачи в продажу, включаются в покупную стоимость товаров.

2.9. Учет всех видов материально-производственных запасов ведется по однородным группам.

2.10. Оценка стоимости ценных бумаг при их выбытии осуществляется по методу ___________________.

2.11. Погашение расходов будущих периодов производится равномерным отнесением на соответствующие счета в течение срока, к которому они относятся.

2.12. Учет затрат осуществляется способом деления всех затрат на прямые и косвенные с включением последних после распределения в фактическую калькуляцию единицы продукции (товаров, работ, услуг).

2.13. Косвенные расходы распределяются между объектами калькулирования пропорционально доле соответствующего дохода в суммарном объеме всей выручки от реализации продукции (работ, услуг).

2.14. Затраты на ремонт производственных основных средств включаются в себестоимость текущего отчетного периода.

2.15. Резервы предстоящих расходов и платежей не создаются.

2.16. Перевод долгосрочной задолженности в краткосрочную, когда до истечения срока возврата долга остается 365 дней, не предусматривается.

3. Организационно-технические аспекты

3.1. Бухгалтерский учет осуществляется бухгалтерской службой, возглавляемой ___________________ (например, главным бухгалтером).

3.2. Применяется журнально-ордерная форма счетоводства для небольших предприятий с использованием компьютерной технологии обработки учетной информации и ведения учета.

3.3. Самостоятельно разработанные формы первичных учетных документов, отличные от унифицированных и типовых форм первичных документов, а также порядок организации документооборота утверждаются в Приложении N _.

3.4. Перечень лиц (должностей), имеющих право подписи первичных учетных документов определяются в Приложении N _.

3.5. Рабочий план счетов, разработанный в соответствии с Приказом Минфина РФ от 31.10.2000 N 94н "Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению", утверждается в Приложении N _.

3.6. Разработанная система и регистры бухгалтерского учета, отчетности и контроля утверждаются в Приложении N _.

3.7. Сроки и порядок проведения инвентаризации имущества и обязательств организации определяются в Приложении N _.

4. Порядок применения Положения

4.1. Предполагается, что выбранные способы ведения бухгалтерского учета будут применяться последовательно из года в год.

4.2. Изменения в учетной политике, оформленные соответствующей организационно-распорядительной документацией организации могут иметь место в случаях:

- изменения законодательства Российской Федерации и (или) нормативных правовых актов по бухгалтерскому учету;

- разработки организацией новых способов ведения бухгалтерского учета. Применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в бухгалтерском учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации;

- существенного изменения условий хозяйствования. Существенное изменение условий хозяйствования организации может быть связано с реорганизацией, изменением видов деятельности и т.п.

Не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации.

Изменение учетной политики производится с начала отчетного года, если иное не обуславливается причиной такого изменения.

<*> п. 8 Положения по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008), утвержденного Приказом от 6.10.2008 г. N 106н "Об утверждении положений по бухгалтерскому учету".

<**> Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с первого января года, следующего за годом утверждения соответствующего организационно-распорядительного документа. (п. 9 Положения по бухгалтерскому учету "учетная политика организации" (ПБУ 1/2008), утвержденного Приказом от 6.10.2008 г. N 106н "Об утверждении положений по бухгалтерскому учету").

Вы нашли то что искали?

1.1. ТСЖ «Ленина, 28» — основанное на членстве добровольное объединение собственников помещений для совместного управления общим имуществом в многоквартирном доме, обеспечения эксплуатации, владения и в установленных законодательством пределах распоряжения этим имуществом.

1.2. ТСЖ «Ленина, 28» является негосударственной некоммерческой организацией, не преследующей извлечения прибыли в качестве основной цели своей деятельности.

1.3. Предметом основной (уставной) деятельности ТСЖ является содержание, обслуживание, сохранение, текущий и капитальный ремонт общего имущества и управление общим имуществом. Состав общего имущества в многоквартирном доме определен Жилищным кодексом РФ.

1.4. Бухгалтерский учет в ТСЖ ведется в соответствии с Законом «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, Положениями по бухгалтерскому учету (ПБУ), Планом счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкцией по его применению, другими действующими нормативными документами.

1.5. Ответственность за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций несет председатель правления ТСЖ.

1.6. Ведение бухгалтерского учета и своевременное предоставление полной и достоверной отчетности в установленные сроки осуществляет главный бухгалтер ТСЖ.

2. Целевые поступления

2.1. Основным источником финансирования ТСЖ служат целевые поступления на содержание товарищества и ведение уставной деятельности.

К целевым поступлениям относятся членские взносы и ассигнования из бюджета.

Членские взносы – обязательные платежи (см. прим.), вносимые членами ТСЖ (собственниками жилых и нежилых помещений) на покрытие расходов по обеспечению эксплуатации общего имущества.

Примечание: В соответствии со ст. 249 ГК РФ и ст. 39 ЖК РФ каждый участник долевой собственности обязан соразмерно со своей долей участвовать в издержках по его содержанию и сохранению. Это означает, что в деятельности ТСЖ членские взносы являются обязательными платежами. Для условий ТСЖ доля в праве общей собственности на общее имущество и, следовательно, размер членских взносов пропорциональны размеру общей площади помещения.

2.2. Все целевые поступления отражаются по кредиту счета 86 «Целевое финансирование».

2.3. Суммы превышения целевых поступлений над расходами, как и суммы превышения расходов над целевыми поступлениями засчитываются или добираются в последующие отчетные периоды. Указанные суммы на финансовые результаты деятельности ТСЖ не относятся и на счете 99 «Прибыли и убытки» не учитываются.

2.4. Целевые средства могут поступать как на расчетный счет, так и в кассу ТСЖ. При этом остаток наличных денежных средств в кассе на конец дня не должен превышать установленного в соответствии с Положением о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ, утв. Банком России 12 октября 2011 г. № 373-П лимита остатка кассы.

2.5. Расходование целевых поступлений осуществляется согласно смете, утвержденной общим собранием собственников помещений.

3. Коммунальные платежи

3.1. На расчетный счет ТСЖ поступают также от собственников обязательные платежи за оказываемые им коммунальные и иные услуги (коммунальные платежи).

3.2. Коммунальные услуги оказываются собственникам помещений соответствующими обслуживающими (ресурсоснабжающими) организациями.

3.3. ТСЖ не является абонентом коммунальных и иных услуг. При заключении договоров на оказание коммунальных и иных услуг ТСЖ выступает как представитель всех собственников, действуя в их интересах и за их счет (ч. 8 ст. 138 ЖК РФ).

3.4. Коммунальные платежи собственников начисляются по дебету счета 76-1 «Расчеты с собственниками» в корреспонденции со счетом 76-1-1 «Расчеты по коммунальным платежам» как транзитные платежи. При этом по кредиту счета 76-1-1 образуется обязательство ТСЖ перед собственниками по использованию начисленных коммунальных платежей для расчетов с обслуживающими организациями. При начислении платежей указанным организациям счет 76-1-1 дебетуется в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками».

4. Учет основных средств

4.1. Жилищный фонд и нежилые помещения, принадлежащие собственникам, не отражаются на балансе ТСЖ.

4.2. Основные средства ТСЖ учитываются на субсчете 01-2 по первоначальной (восстановительной) стоимости.

4.3. По основным средствам, используемым для уставной деятельности, амортизация не начисляется и счет 02 не используется. Износ по указанному имуществу отражается на забалансовом счете 010 в конце года.

4.4. Износ начисляется по установленным нормам в течение срока полезного использования основных средств с применением линейного метода.

4.5. Объекты основных средств стоимостью в пределах 40 000 рублей (без НДС) за единицу списываются на расходы по смете сразу при их вводе в эксплуатацию. Износ по указанным объектам не начисляется. В целях обеспечения их сохранности организуется соответствующий оперативный учет и контроль.

5. Учет нематериальных активов

5.1. Нематериальные активы принимаются к учету на счете 04 «Нематериальные активы» по первоначальной стоимости.

5.2. По нематериальным активам, используемым для уставной деятельности, износ и амортизация не начисляются.

6.1. Материалы приобретаются в объемах, регламентируемых сметой.

6.2. Синтетический учет материалов, используемых для уставной деятельности, ведется на счете 10. Вся стоимость приобретенных материалов относится на расходы по смете сразу по их приобретении.

7.5. Оперативный учет затрат на приобретение материалов, используемых для уставной деятельности, ведется в сопоставлении с соответствующими статьями сметы. Контроль за сохранностью материалов осуществляется в административном порядке до их полного использования.

7. Учет текущих расходов по уставной деятельности

7.1. Все расходы по ведению уставной деятельности, т.е. расходы по обеспечению эксплуатации общего имущества, предусматриваются в смете, утверждаемой на календарный год.

Свободные денежные средства поступившие в счёт членских платежей. Направляются на формирование фонда целевого финансирования (текущий, капитальный ремонт).

7.2. Для отражения расходов по уставной деятельности счета производственных затрат не используются. Начисления и фактические расходы по смете отражаются на счете 96 «Резервы предстоящих расходов», субсчет «Резерв расходов по смете» с возможностью сохранения по данному субсчету как кредитового (экономия по смете), так и дебетового (перерасход по смете) сальдо.

В начале каждого месяца пополняется резерв расходов по смете на величину предусмотренного сметой месячного объема расходов. Для этого дебетуются счета 86-1 «Целевые поступления собственников» и 76-2 — 76-5 «Расчеты с собственниками – юрлицами», а при наличии у ТСЖ доходов от предпринимательской деятельности – также и счет 84-1 в корреспонденции со счетом 96-1 «Расходы по смете».

Начисляемые фактические расходы по уставной деятельности отражаются по дебету счета 96-1 «Расходы по смете» в корреспонденции со счетами 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 71 «Расчеты с подотчетными лицами» и др.

8. Предпринимательская деятельность

8.1. Обеспечивается требование раздельного учета уставной и предпринимательской деятельности.

8.2. Прочие доходы и расходы, связанные с оказанием услуг, отражаются непосредственно на счете 91 «Прочие доходы и расходы» по общим правилам.

9. Рабочий план счетов

9.1. Рабочий план счетов сформирован на основе общего Плана счетов бухгалтерского учета, утвержденного Приказом Минфина РФ от 31.10.2000г. № 92н.

9.2. При формировании рабочего плана счетов учтены следующие требования:

для использованных счетов первого порядка сохранены их наименования в соответствии с общим Планом счетов;

нумерация и наименование субсчетов учитывают специфику деятельности ТСЖ и ведения бухгалтерского учета.

9.3. В табл. 1 представлен рабочий план счетов для отражения уставной деятельности ТСЖ, в табл. 2 – для предпринимательской деятельности (оказание платных услуг).

10. Форма и регистры бухгалтерского учета

10.1. Для ТСЖ принята модифицированная форма бухгалтерского учета с использованием следующих регистров:

оборотная ведомость по счетам с определением сальдо на начало каждого месяца.

10.2. Аналитический учет ведется по следующим регистрам:

Целевые поступления (счет 86),

Расходы по уставной деятельности (счет 96),

Расчеты по платежам собственников (счет 76-1),

Расчетный счет в банке (счет 51),

Кассовая книга (счет 50),

Поставщики (счет 60),

Расчеты с персоналом (счета 70, 71),

Налоги и фонды (счета 68, 69),

Расчеты с заказчиками услуг (счет 76),

Резервный капитал (счет 84).

11.1. В ТСЖ применяется упрощенная система налогообложения с объектом налогообложения «доходы».

11.2. Для целей налогообложения доходы признаются по моменту поступления денежных средств.

11.3. Взносы на содержание, обслуживание и ремонт общего имущества относятся к доходам, не учитываемым при определении налоговой базы (п. 3 ст. 39; п. 1 ст. 146; пп. 9 п. 1 ст. 251; п. 2 ст. 251 НК РФ).

11.4. Коммунальные платежи не подлежат включению в налоговую базу, так как для ТСЖ они не являются доходом.

11.5. Расходами для целей налогообложения признаются только те затраты, которые не предусмотрены сметой на ведение уставной деятельности и без которых невозможно получение соответствующего дохода.

11.6. В соответствии с п. 1 ст. 39 НК РФ взносы собственников на осуществление товариществом основной уставной деятельности, не связанной с предпринимательской деятельностью, не являются реализацией.

11.7. В соответствии с пп. 9 п. 1 ст. 251 НК РФ имущество (включая денежные средства), поступившее товариществу на основе представительства, не учитывается при определении налоговой базы по налогу на прибыль.

18 декабря 2015 года

С 18 декабря в "Путеводитель по бюджетному учёту и налогам" добавлены образцы учётной политики на 2016 год для бюджетных организаций.

С 18 декабря в "Путеводитель по бюджетному учёту и налогам" добавлены образцы учётной политики на 2016 год для бюджетных организаций.

Теперь в системе КонсультантПлюс размещены примеры учётной политики конкретных организаций на 2016 год:

- учётная политика бюджетного учреждения на примере ГБУЗ "Поликлиника № 16" (здравоохранение, общая система налогообложения);

- учётная политика автономного учреждения на примере ГАОУ ДОД "Детско-юношеская спортивная школа № 1" (образование, общая система налогообложения);

- учётная политика органа местного самоуправления на примере администрации города.

Каждый пример содержит образец приказа об учётной политике, учётную политику для целей бухгалтерского учёта, учётную политику для целей налогообложения, необходимые приложения. Образцы подготовлены с учётом специфики каждого учреждения.

Обзор подготовлен специалистами компании "Консультант Плюс "

Подборка новостей Профстандарты. Что изменится с 1 июля 2016 года?

Профстандарты. Что изменится с 1 июля 2016 года?

Ответы на главные вопросы о профстандартах в специальных обзорах КонсультантПлюс

«Конструктор договоров» - составляем трудовой договор с директором

«Конструктор договоров» - составляем трудовой договор с директором

В июне 2016 года "Конструктор договоров" дополнен трудовым договором с руководителем организации!

Поиск в онлайн-версиях системы КонсультантПлюс стал еще лучше!

Поиск в онлайн-версиях системы КонсультантПлюс стал еще лучше!

Теперь в результатах поиска засвечиваются не только сами документы, но и найденные фрагменты в них

В КонсультантПлюс можно настроить профиль "Бухгалтерия и кадры бюджетной организации"

В КонсультантПлюс можно настроить профиль "Бухгалтерия и кадры бюджетной организации"

Финансовые и кадровые специалисты бюджетных организаций могут настроить систему КонсультантПлюс с учетом своих профессиональных потребностей.

Составить учетную политику на 2016 год учреждениям государственного сектора помогут образцы учетной политики.

В системе КонсультантПлюс размещены примеры учетной политики конкретных организаций на 2016 год:

Каждый пример содержит образец приказа об учетной политике, учетную политику для целей бухгалтерского учета, учетную политику для целей налогообложения, необходимые приложения. Образцы подготовлены с учетом специфики каждого учреждения.

В рамках учетной политики утверждаются приложения, регулирующие особенности учета и хозяйственной деятельности учреждений. В разработанных образцах представлены самые востребованные из них, например:

Найти образцы можно через Быстрый поиск в системе КонсультантПлюс. Пример поискового запроса:

«Образец учетной политики автономного учреждения». Из предложенного списка выберите документ, помеченный словом «Форма», — «Форма: Учетная политика автономного учреждения на примере ГАОУ ДОД «ДЮСШ N 1 (образование, общая система налогообложения)».

Подробно о новых образцах учетной политики в системе КонсультантПлюс можно узнать в региональном информационном информационном центре Сети КонсультантПлюс.

ООО «Информационный Центр КОНСУЛЬТАНТ»

Тула, ул. Менделеевская, 1, оф. 507

тел. (4872)70−05−30, 70−05−40, 70−06−36

22 декабря 2015, в 10:01