Рейтинг: 5.0/5.0 (1915 проголосовавших)

Рейтинг: 5.0/5.0 (1915 проголосовавших)Категория: Инструкции

При оформлении договора поставки между покупателем и поставщиком обычно вносят пункт, регламентирующий условия возврата товара. Гражданским законодательством установлены случаи, при которых можно отказаться от сделки купли-продажи. И как результат, будет осуществлен возврат товара от покупателя. Проводки, которые должен сделать бухгалтер в данном случае, определены правилами двойной записи, изложенными в законе «О бухгалтерском учете».

Почему происходит возврат товара?Итак, причины возврата товара:

Если что-то из этого имеет место, вполне закономерно, что происходит возврат товара от покупателя. Проводки у поставщика в этом случае будут выглядеть следующим образом.

1. Если возврат происходит в том же налоговом периоде, что и отгрузка.

2. Если возврат товара происходит в следующем году после закрытия годового отчетного периода, то делают проводки:

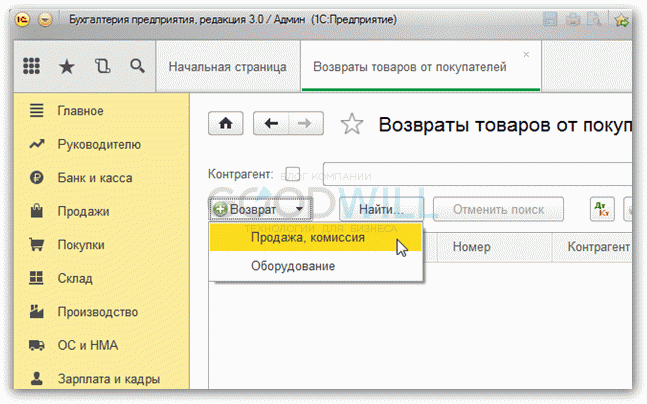

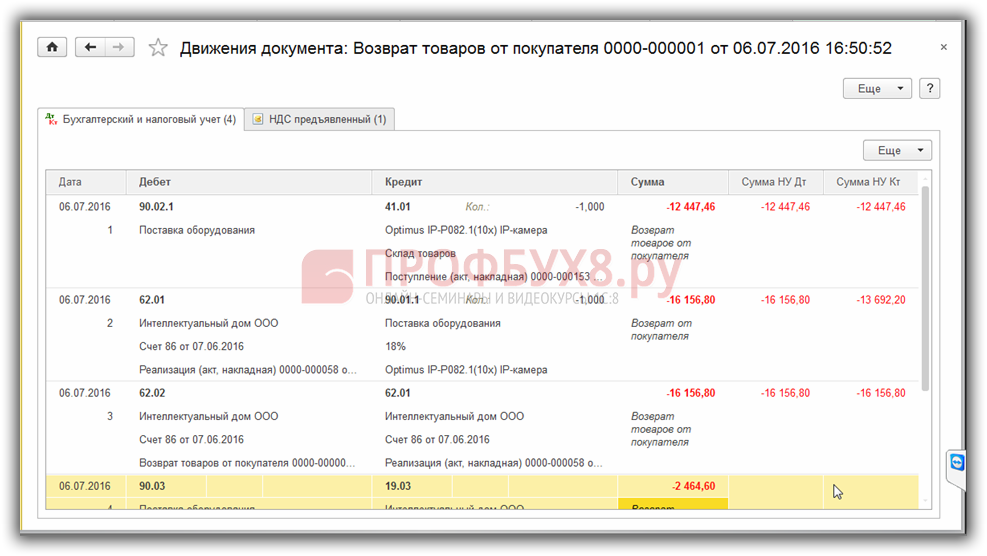

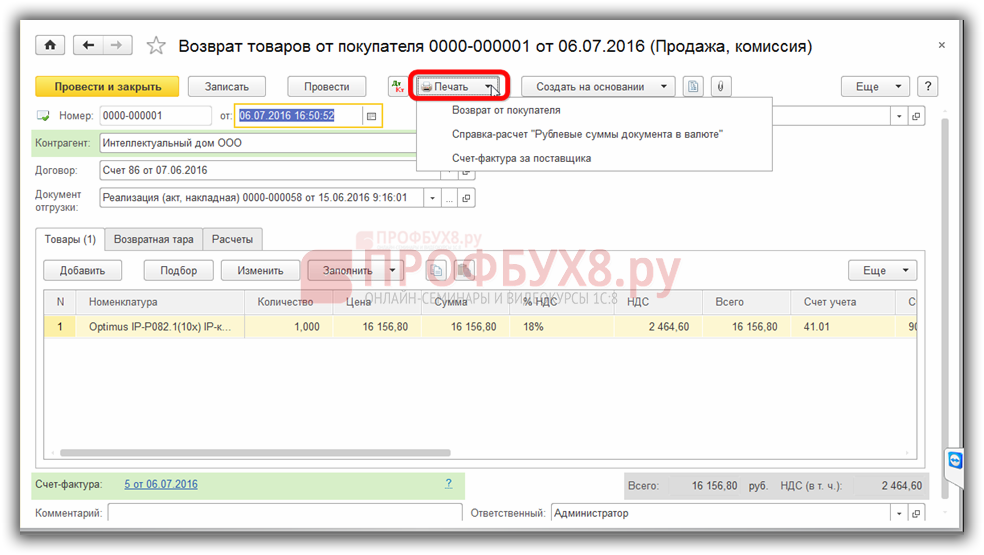

В наше время ведение бухгалтерского учета предполагает использование автоматизированных систем управления – специальных программ. Чаще всего бухгалтеры применяют в своей деятельности 1С «Предприятие». При возврате товара от покупателя, проводки в 1С формируются определенными документами.

Как сделать возврат товара в программе:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-35-96 (Москва)

+7 (812) 309-82-63 (Санкт-Петербург)

Это быстро и бесплатно !

В любом договоре, заключаемом между продавцом (поставщиком) и покупателем, обязательно фигурирует пункт, регламентирующий процедуру возврата товара и условия, при которых это происходит: возможность отказаться от сделки купли-продажи установлена ГК РФ. Если контрагент воспользуется таким правом, возникнет необходимость в оформлении возврата товара от покупателя. Проводки, которые должны быть занесены в бухгалтерские документы в этом случае, определены (в соответствии с законом «О бухгалтерском учете») правилами двойной записи.

Какими могут быть причины для возврата товара покупателем и как правильно провести возврат?Согласно нормам законодательства причин, по которым возврат товара оправдан, довольно много:

Даже если имеет место что-то одно из перечисленного, вполне логично, что произойдет возврат товара от покупателя. Проводки у поставщика, которые обязан будет зафиксировать бухгалтер, выглядят следующим образом.

Возврат осуществляется в том же, что и отгрузка, налоговом периоде.

Процедура осуществляется в следующем после закрытия годового отчетного периода году.

После фиксации всех проводок остается только составить документы с помощью автоматизированной системы управления. Чаще всего это 1С «Предприятие».

Возврат товара от покупателя: проводки в 1 САлгоритм действий при работе в программе в случае оформления возврата будет следующим.

После выполнения всех этих действий останется только оформить возврат покупателю денежных средств – составить в соответствующем пункте меню программы кассовый ордер или платежное поручение.

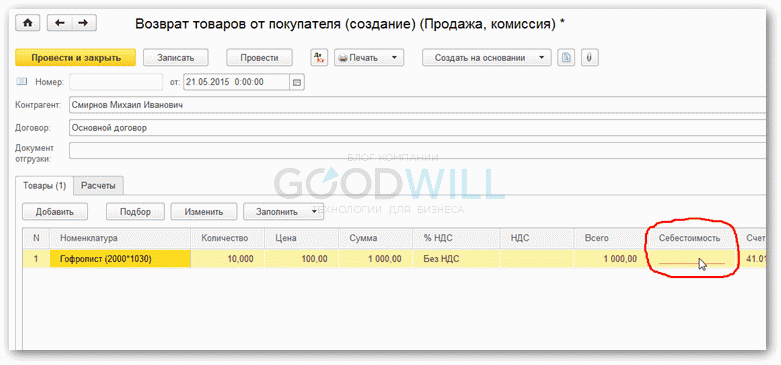

Как продавцу на ОСН в «1С:Бухгалтерии 8» (ред. 3.0) оформить возврат товаров от розничного покупателя?

При отражении возврата от розничного покупателя необходимо учитывать особенности, связанные с отсутствием выставленных счетов-фактур в адрес физических лиц.

Документ Возврат товаров от покупателя можно создавать на основании документа Отчет о розничных продажах .

Обращаем внимание на заполнение следующих реквизитов:

На основании документа Возврат товаров от покупателя можно создать документ Расходный кассовый ордер .

Чтобы отразить операцию предъявления НДС к вычету, необходимо создать документ Формирование записей книги покупок. Документ заполняется автоматически. Реквизиты выданного покупателю расходного кассового ордера регистрируются в книге покупок продавца на дату принятия на учет возвращенного товара.

Подробнее смотрите видео (видеоролик выполнен в программе «1С:Бухгалтерия 8» релиз 3.0.38.34).

Об отражении позиции продавца при возврате товаров от розничного покупателя см. разделе «Бухгалтерский и налоговый учет» в ИС 1С:ИТС.

Это где такое написано?

В соответствии с пунктом 7 статьи 168 НК РФ при реализации товаров за наличный расчет организациями (предприятиями) и индивидуальными предпринимателями розничной торговли и общественного питания, а также другими организациями, индивидуальными предпринимателями, выполняющими работы и оказывающими платные услуги непосредственно населению, требования, установленные пунктами 3 и 4 данной статьи Кодекса, по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы.

Таким образом, при продаже товаров (работ, услуг) физлицу налогоплательщик освобождается от обязанности выставления счет-фактуры физическому лицу при соблюдении одновременно следующих условий – покупатель – физическое лицо осуществляет оплату товаров (работ, услуг) наличными средствами и продавец выдает покупателю кассовый чек или иной документ установленной формы.

Иных случаев освобождения налогоплательщиков налога на добавленную стоимость при реализации ими товаров (работ, услуг) физическим лицам от указанных обязанностей Кодексом не установлено (Письмо Минфина России по вопросу счет-фактуры физическому лицу № 03-07-09/14 от 25.05.2011 г.).

Согласно пункту 1 статьи 169 Кодекса счет-фактура является документом, служащим основанием для принятия покупателем предъявляемых продавцом товаров (работ, услуг) сумм налога на добавленную стоимость к вычету.

Добрый вечер, вы сделайте возврат товара от покупателя, этим документом сформируются сторнировочные проводки, которые уменьшат продажи и соответственно НДС, на закладке НДС поставьте "отразить в книге продаж.

Почему в книге ПРОДАЖ?

Налог на добавленную стоимость (НДС)

Согласно пп. 1 п. 1 ст. 146 Налогового кодекса РФ реализация товаров на территории Российской Федерации является объектом налогообложения по НДС. Налоговая база определяется согласно п. 1 ст. 154 НК РФ как стоимость реализованных товаров, исчисленная исходя из цен, определяемых в соответствии со ст. 40 НК РФ, без включения в них НДС. Следовательно, в июне организация включила в налоговую базу по НДС стоимость реализованного товара, впоследствии возвращенного покупателем.

На основании п. 5 ст. 171, п. 4 ст. 172 НК РФ сумма НДС, уплаченная организацией-продавцом в связи с реализацией товара, в случае возврата этого товара покупателем подлежит налоговому вычету у продавца после отражения им в учете соответствующих операций по корректировке в связи с возвратом товаров.

Согласно разъяснениям Минфина России, содержащимся в абз. 4 п. 3 Письма от 07.03.2007 N 03-07-15/29, при возврате товаров, реализованных в режиме розничной торговли с использованием контрольно-кассовой техники и выдачей физическому лицу чека без выдачи счетов-фактур, для осуществления вычета НДС в книге покупок продавца рекомендуется регистрировать реквизиты расходного кассового ордера, выписанного при возврате денежных средств покупателю, при наличии документов, подтверждающих прием и принятие на учет возвращенных товаров. При этом регистрация документов в книге покупок продавца производится на дату принятия на учет возвращенных товаров.

В бухгалтерском учете принятие к вычету НДС, начисленного при реализации товара, в данном случае отражается сторнировочной записью по дебету счета 90, субсчет 90-3 "Налог на добавленную стоимость", и кредиту счета 68 "Расчеты по налогам и сборам".

ПОЭТОМУ и возник вопрос, как в 1С8,2 правильно провести этот возврат, где какие галочки поставить, чтобы отразить данную операцию в книге покупок.

насколько я помню, налоговая возврат качественного товара трактует как обратную реализацию, и поэтому если вы продали с ндс, а обратно упрощенец, или вообще частник продаст вам без ндс. Поэтому мы делали как возврат некачественного товара со сторнировкой проводок, и с минусом в книгу продаж, а не с плюсом в книгу покупок.

Возврат товара от покупателя (розница) в 1С 8.2

Наверняка тема поднималась уже неоднократно, но после бесплодного серфинга и вялых потугов анализа кучи противоричивой информации, ясности в голове так и не наступило(

Допустим, продали несколько кабелей покупателю (физ. лицо)

Получили проводки в 1С:

Д 90.2 К 41 - списали себестоимость

Д 90.3 К 68.2 - отразили НДС

На след. день покупатель возвращает кабели и хочет денег (причина - не брак, а соглашение сторон).

В 1С есть такая чудесная процедура как "Возврат товаров от покупателя"

При её использовании происходит вот что:

Д 90.2 К 41 - сторнируется себестоимость (со знаком минус)

Д 62.1 К 90.1 - сторнируется выручка вместе с количеством (тоже с минусом, при этом остатки на складе почему-то не бьются на это количество )

Д 90.3 К 19.3 - сторнируется НДС (тоже с минусом, при этом почему-то счет 68.2 не задействуется, а на 19.3 по итогам квартала, соответственно, болтается отрицательное красное сальдо на сумму этого НДС).

Также я во вкладке (всё того же "Возврата от покупателя") "НДС предъявленный" добавил с/ф на покупку, чтобы правильно формировалась книга покупок и этот НДС мы не платили (не продали же в итоге кабели, так?)

Внимание, вопрос (даже не один): что я сделал не так, как убрать красное сальдо с 19-го счета, и вообще, есть ли чёткий алгоритм операций в 1С "восьмёрке" на этот случай, потому что я реально не понимаю схемы с 68-м и 19-м счетами (да, я знаю, позор, но я до сих пор не знаю зачем для НДС-а столько счетов), а информация на эту тему очень противоречива: кто-то предлагает оформлять через покупку этих же кабелей (в этом случае будет биться склад и, возможно, НДС, но возникнет косяк с 60-м счетом), кто-то - тупо списать это сальдо по 19-му на прибыль, ну и так далее..

Очень прошу помочь разобраться.

Последний раз редактировалось Alor; 24.03.2012 в 22:27.

Рассмотрим ситуацию с возвратами. Данные операции всегда вызывают множество вопросов.Возвратом является передача товара от покупателя к продавцу в случае выявления фактов ненадлежащего исполнения продавцом своих обязанностей по договору купли-продажи, перечисленных в Гражданском кодексе РФ.

Это следующие случаи:

Если же покупатель при возврате не предъявляет продавцу претензий (по качеству, годности и т.д.), согласно вышеназванных нарушений, то данный возврат нужносчитать обычной реализацией. И в этом случае покупателюнеобходимо оформить накладную на отгрузку полученных от него товаров по форме ТОРГ-12.

В данной статье остановимся на возвратах поставщику и отражении различных вариантов в программе «1С: Бухгалтерия 8» редакция 2.0.

При принятии к учету товаров покупатель регистрирует счет-фактуру в книге покупок и НДС полностью принимается к вычету (п. 1 ст. 172 НК РФ), а при возврате товаров - он выставляет поставщику счет-фактуру на возврат, который регистрируется в книге продаж.

В бухгалтерском учете покупателя возврат товаров оформляется проводками по дебету счета 76.02 «Расчеты по претензиям» и кредиту счетов 41.01 «Товары на складах».

Иногда в силу большого товарооборота неудобно расчеты по возвратам выделять на отдельный счет учета 76.02, поскольку постоянно будет необходимо производить взаимозачеты с 60 счетом. Поэтому в данной статье будет рассказано, каким образом можно отражать возвраты через 60 счет.

Возвраты возникают в разных ситуациях: до или после оплаты за полученный товар. Поэтому рассмотрим различные варианты.

В нашем случае будем считать, что все купленные у поставщика товары были приняты к учету на 41 счет на баланс предприятия.

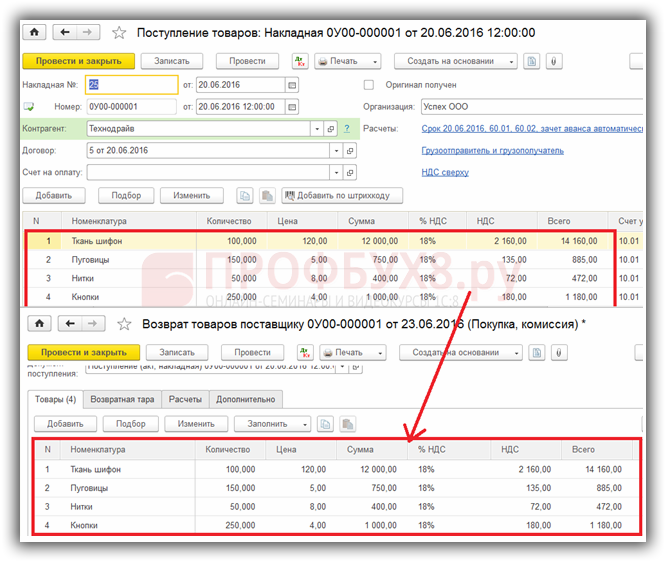

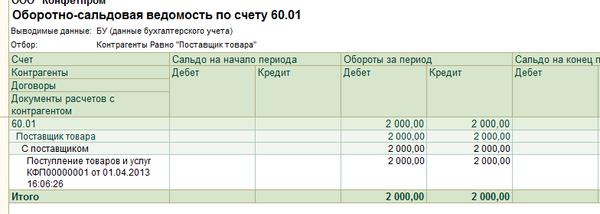

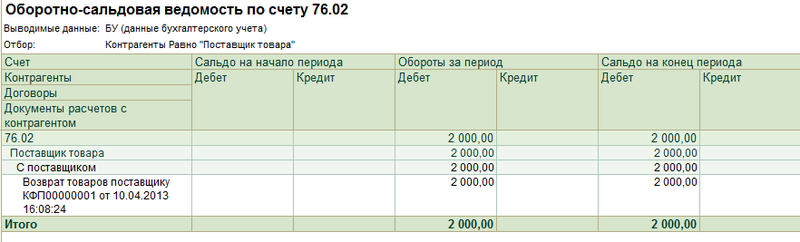

1.Товар куплен – оплачен поставщику– возвращен поставщику. (Расчеты по претензиямведем на счете 76.02)При рассмотрении примеров не будем подробно останавливаться на создании типовых документов в программе «1С: Бухгалтерия 8».

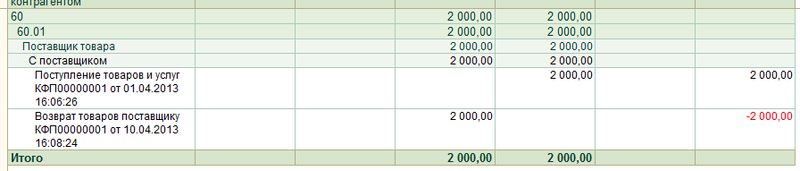

Принятие к учету товаров отразим в программе с помощью типового документа «Поступление товаров и услуг». Товар поступает с НДС. (Отразим поступление счет-фактуры). Возникает кредиторская задолженность по счету 60.01 на сумму 2 000 рублей.

Оплату кредиторской задолженности отразим с помощью документа «Списание с расчетного счета».

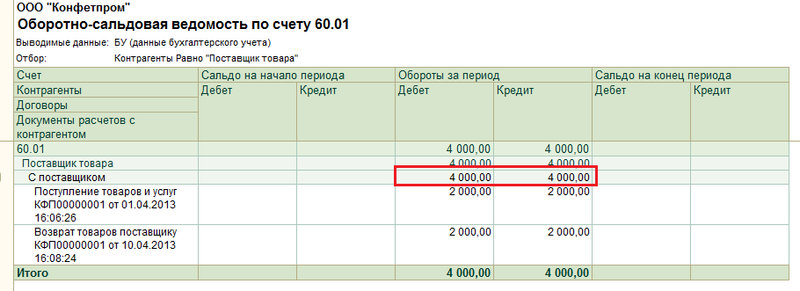

Таким образом, кредиторская задолженность по счету 60.01 полностью погашена. Это видно в отчете «Оборотно-сальдовая ведомость по счету»

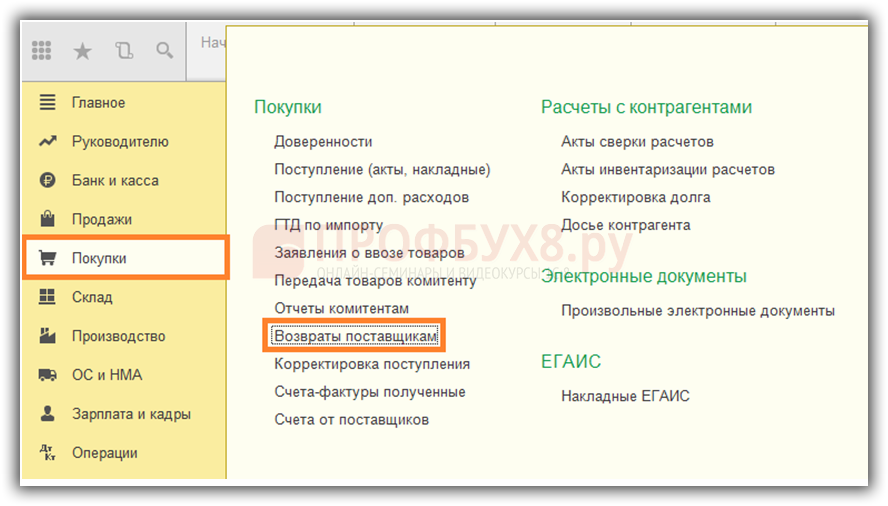

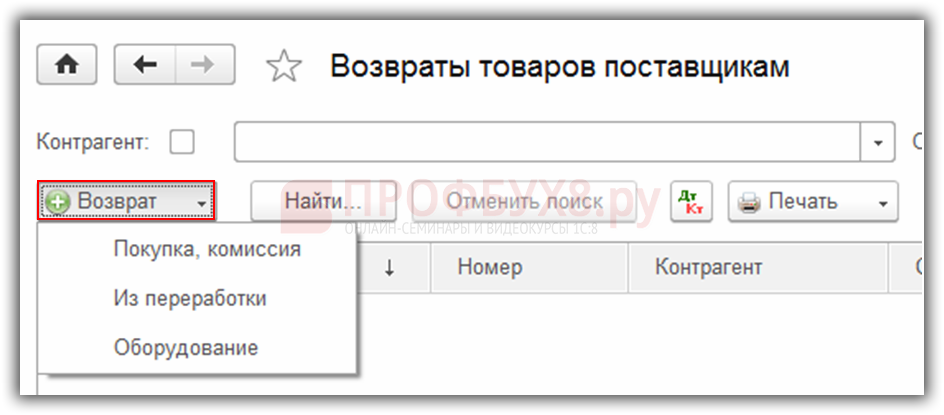

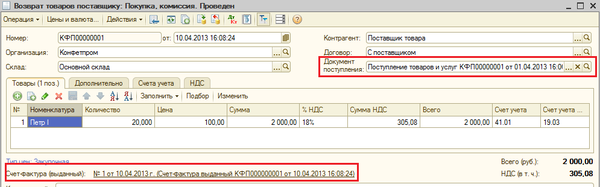

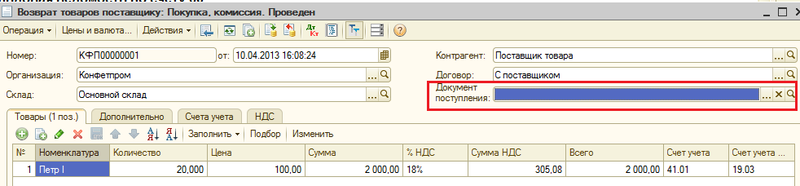

Отразим возврат поставщику с помощью документа «Возврат товаров поставщику», который находится в меню «Покупка» - «Возврат товаров поставщику».

Поле «Документ поступления» в шапке документа не является обязательным для заполнения, но указание данного документа позволяет сделать взаиморасчеты в разрезе третьего субконто счетов расчетов более наглядными, а также исключить проведение лишних взаимозачетов.

Все изложенные примеры будут рассмотрены с указанием документа-поступления.

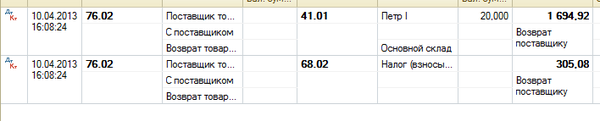

Внизу по ссылке отразим счет-фактуру выданный на возврат.

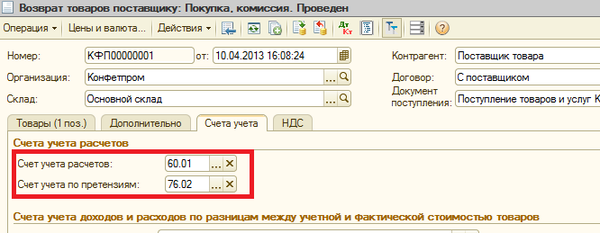

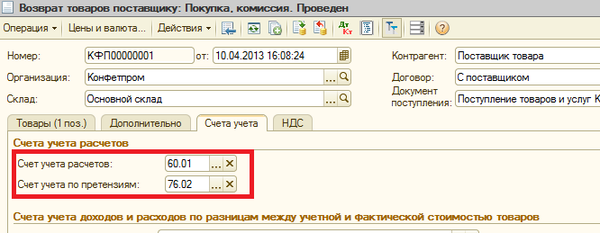

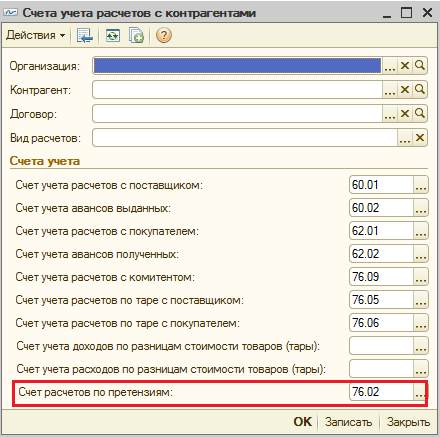

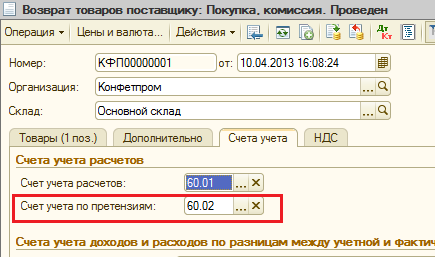

На закладке «Счета учета» по умолчанию счет учета по претензиям заполняется 76.02.

Рассмотрим сейчас этот вариант.

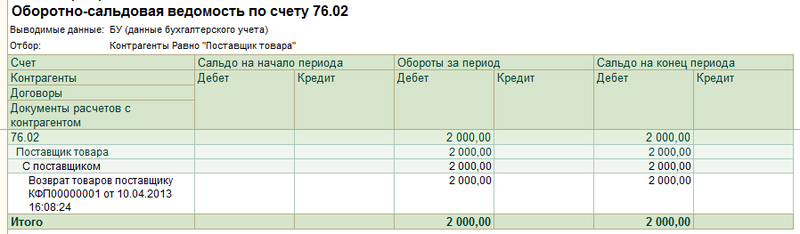

Поскольку задолженность по 60.01 закрыта, все проводки формируются с использованием вспомогательного счета 76.02 «Расчеты по претензиям».

Аванс поставщика, возникший в результате возврата,формируется на счете 76.02.

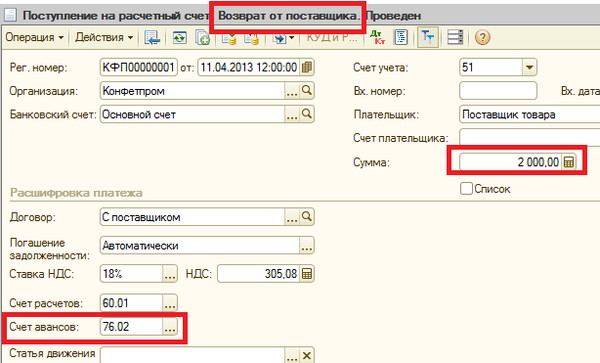

В случае возврата поставщиком денег оформляется документ «Поступление на расчетный счет» с видом операции «Возврат от поставщика».

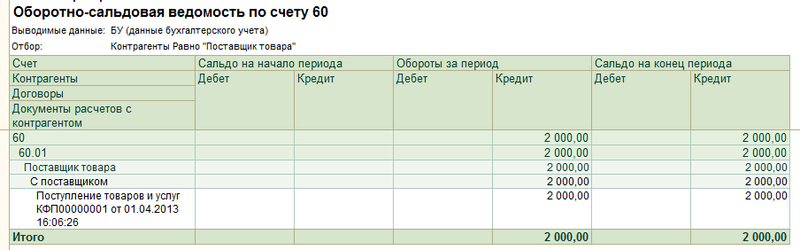

Принятие к учету товаров отразим в программе с помощью типового документа «Поступление товаров и услуг». Товар поступает с НДС. (Отразим поступление счет-фактуры). Возникает кредиторская задолженность по счету 60.01 на сумму 2 000 рублей.

Оплату отражать не будем, сразу же вернем товар.

Отразим возврат поставщику с помощью документа «Возврат товаров поставщику», который находится в меню «Покупка» - «Возврат товаров поставщику».

На закладке «Счета учета» у нас также используется счет 76.02 «Расчеты по претензиям».

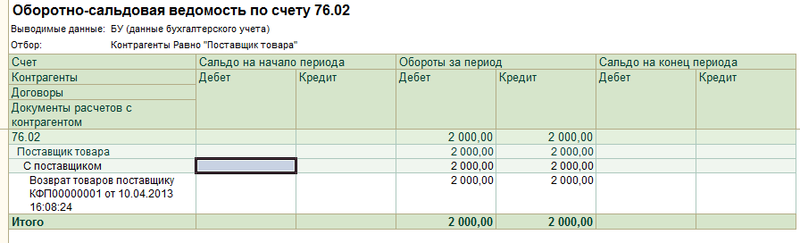

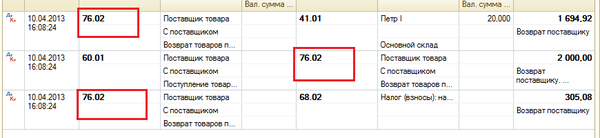

Поскольку до возврата товар не был оплачен, задолженность не образуется ни на каком счете. Но взаиморасчеты отражаются оборотом на счете 76.02:

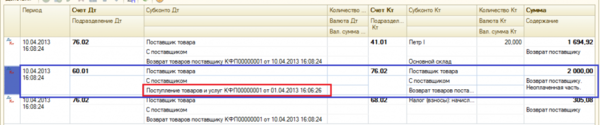

ВНИМАНИЕ! Если в данной ситуации в документе «Возврат товаров поставщику» мы не укажем документ – поступление, то программа «не увидит», какой документ расчетов необходимо закрыть по счету 60.01.

И соответственно проводки по 60.01 счету в этом случае не будет.

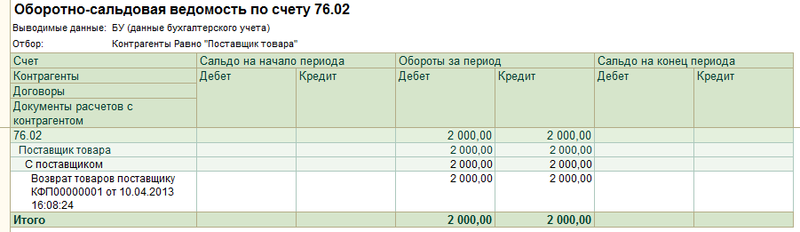

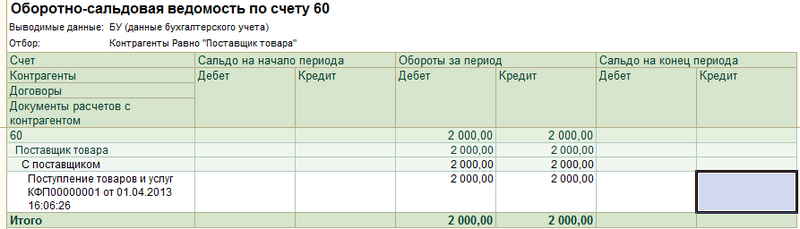

Тогда возникнет ситуация, в которой необходимо делать внутренний взаимозачет между 60.01 и 76.02. Это видно из двух отчетов:

Принятие к учету товаров отразим в программе с помощью типового документа «Поступление товаров и услуг». Товар поступает с НДС. (Отразим поступление счет-фактуры). Возникает кредиторская задолженность по счету 60.01 на сумму 2 000 рублей.

Оплату кредиторской задолженности отразим с помощью документа «Списание с расчетного счета».

Таким образом, кредиторская задолженность по счету 60.01 полностью погашена. Это видно в отчете «Оборотно-сальдовая ведомость по счету».

Отразим возврат поставщику с помощью документа «Возврат товаров поставщику», который находится в меню «Покупка» - «Возврат товаров поставщику».

На закладке «Счета учета» по умолчанию счет учета по претензиям заполняется 76.02.

В настройках можно установить счет 60.01 или 60.02.

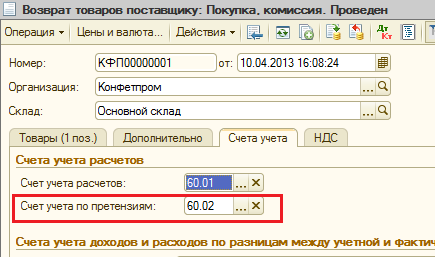

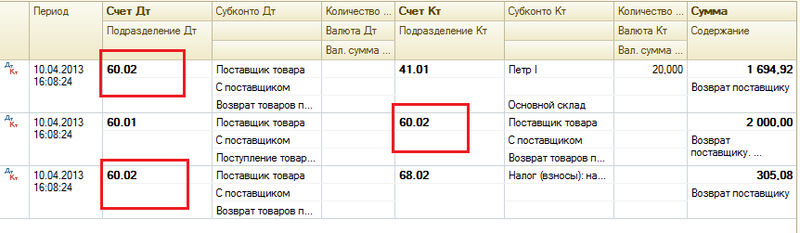

Рассмотрим сейчас вариант, когда счет расчетов по претензиям будет 60.02.

Возникший в результате возврата аванс будет отнесен в дебет счета 60.02.

В отчете данная задолженность будет отражена следующим образом.

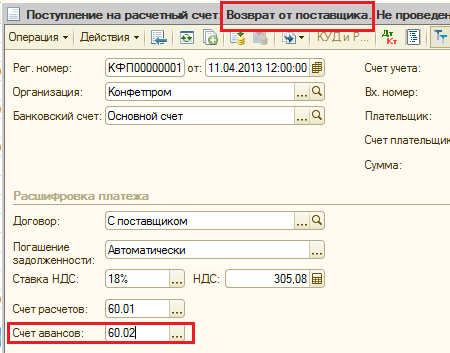

В случае возврата поставщиком денег также оформляется документ «Поступление на расчетный счет» с видом операции «Возврат от поставщика»

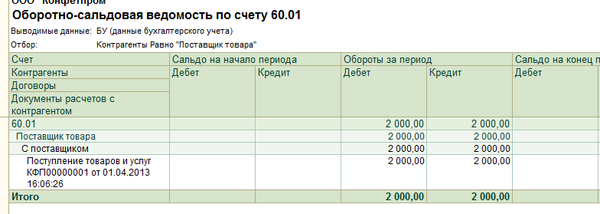

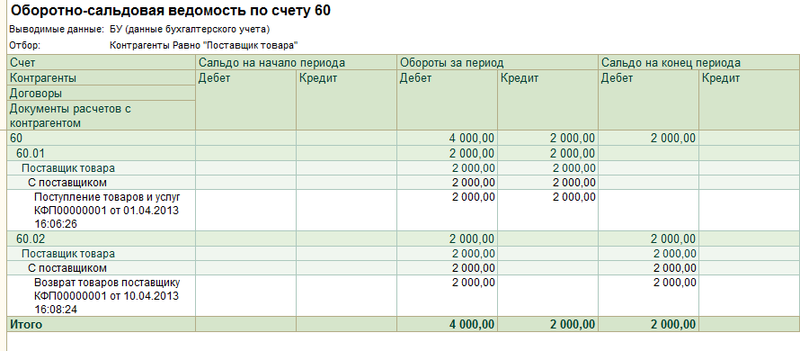

Принятие к учету товаров отразим в программе с помощью типового документа «Поступление товаров и услуг». Товар поступает с НДС. (Отразим поступление счет-фактуры). Возникает кредиторская задолженность по счету 60.01 на сумму 2 000 рублей.

Оплату отражать не будем, сразу же вернем товар.

Отразим возврат поставщику с помощью документа «Возврат товаров поставщику», который находится в меню «Покупка» - «Возврат товаров поставщику».

На закладке «Счета учета» у нас также используется счет 60.02.

Документ «Возврат товаров поставщику»

Задолженности не образуется ни на каком счете, поскольку до возврата товар не был оплачен, однако взаиморасчеты отразились оборотом на счете 60.02:

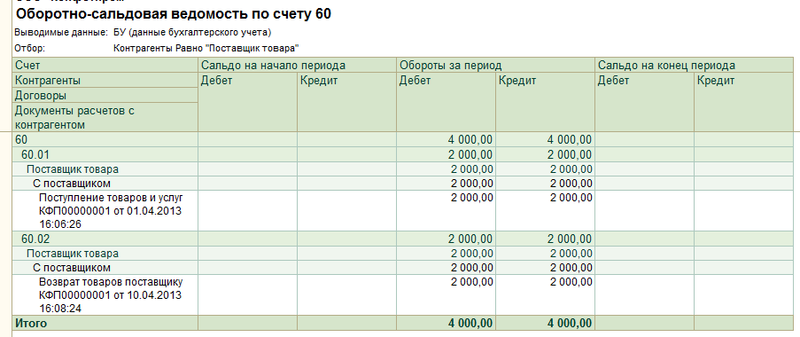

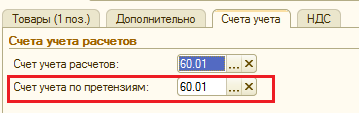

Примечание: можно указать в документе возврата счет расчетов по претензиям - 60.01.

Но тогда, если за товар уже была произведена оплата, то при возврате аванс будет отражен на счете 60.01.

И соответственно суммы аванса в отчете «Оборотно-сальдовая ведомость по счету» по счету 60.01 будут отображаться с минусом в кредите, так как это пассивный счет.

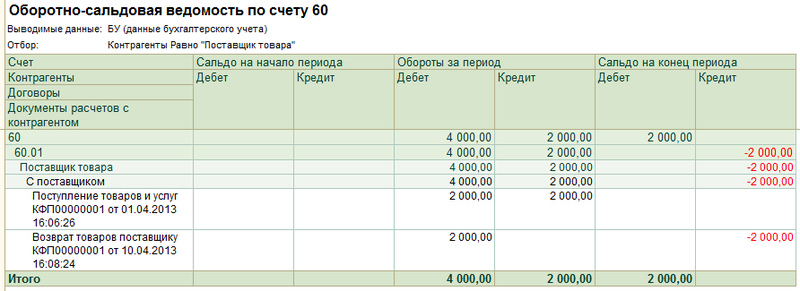

Если же предприятие не работает по предоплате с поставщиком, и всегда бывает задолженность, то:

1) Если в документе «Возврат товаров поставщику»мы не укажем документ-поступление, то по третьему субконто программа «не поймет» с какого документа следует «убрать» задолженность.

Соответственно, аванс опять же останется на счете 60.01 по документу возврата:

2) Если в документе «Возврат товаров поставщику» мы укажем документ-поступление, то все равно в результате проведения взаиморасчетов будет отражаться оборот по 60.01 счету, поскольку программе необходимо закрыть расчеты по третьему субконто.

Соответственно, в отчете «Оборотно-сальдовая ведомость по счету» будет «накручиваться» оборот по 60.01 счету.

Источник: 1CStyle.ru – комплексное обслуживание программных продуктов «1С:Предприятие»

Ситуации, когда покупатель вынужден вернуть товар поставщику, весьма распространены на практике. Причины возврата могут быть разные. От этих причин зависит ответ на вопрос: возникает в том или ином случае так называемая обратная реализация или нет? Попробуем разобраться.

Все случаи возврата товаров можно условно разделить на две группы:

– когда возвращают товар, не отвечающий условиям договора – бракованный, поставленный не в том количестве или ассортименте и т. д. (будем называть его некачественным товаром);

– когда по договоренности сторон возвращают качественный товар.

Рассмотрим каждую из них подробно.

Возврат некачественного товара

Фирма может вернуть товар поставщику, отказавшись от договора купли-продажи, в одном из следующих случаев:

– товар поставлен не в том количестве, которое предусмотрено договором (ст. 466 ГК РФ);

– нарушены условия договора об ассортименте (ст. 468 ГК РФ);

– поставлен неукомплектованный товар, причем продавец в разумный срок не выполнил требований покупателя о доукомплектации товара (ст. 480 ГК РФ);

– поставлен некачественный товар, причем недостатки товара существенны, то есть не могут быть устранены или для этого нужны несоразмерные расходы, затраты времени и т. п. (ст. 475 ГК РФ).

Надо сказать, что в первых трех из перечисленных случаев возврат товара не является единственным выходом из ситуации. К примеру, получив продукцию не в том количестве, которое предусмотрено в договоре купли-продажи, фирма-покупатель может просто-напросто потребовать от поставщика допоставки. А если получен товар не того ассортимента – выставить поставщику требование заменить товар.

Однако на практике покупатели, получив товар, который не соответствует условиям договора, уже не доверяют такому поставщику, стремясь разорвать с ним всяческие договорные отношения. Нас в этом случае интересует, как такой разрыв отношений будет зафиксирован в учете?

Итак, если покупатель расторгает с поставщиком договор купли-продажи по причинам, которые предусматривает Гражданский кодекс РФ, можно говорить о том, что обязательства сторон по договору не исполнены (поставщик не поставил нужный товар, а покупатель не принял его, а возможно, что и не оплатил). А раз так, то нет и факта реализации. Значит, при возврате товаров мы имеем не обратный переход права собственности, а отказ от права собственности на полученный товар. Иначе говоря, если покупатель уже оприходовал товар в учете, то ему нужно сделать исправительные (сторнирующие) проводки.

Если покупатель обнаружил, что товар некачественный, до того, как принял его к учету, то до момента возврата такого товара его нужно отразить за балансом – на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение».

Теперь поговорим о том, как быть со счетом-фактурой, полученным от поставщика.

Если покупатель обнаружил недостатки товаров в процессе приемки, то счет-фактуру поставщика он не регистрирует в книге покупок. Соответственно, и к вычету «входной» НДС не предъявляет. Возвращая товар, не принятый на учет, покупатель не выставляет счет-фактуру на него поставщику. На это указал Минфин России в письме от 7 марта 2007 г. № 03-07-15/29.

В свою очередь продавец вносит исправления в собственный счет-фактуру, первоначально выставленный покупателю. Делает он это в день принятия возвращенных товаров на учет. В исправленном счете-фактуре поставщик дополнительно указывает количество и стоимость возвращенных товаров. А затем регистрирует этот документ в книге покупок (на сумму возврата). Таким образом, несостоявшийся продавец получает право на вычет НДС (этот же налог был ранее начислен при отгрузке товаров) по возвращенным ценностям (п. 5 ст. 171 НК РФ).

Формулировка пункта 5 статьи 171 НК РФ дословно звучит так: «Вычетам подлежат суммы налога, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, в случае возврата этих товаров… или отказа от них».

На практике налоговики любят трактовать эти слова буквально. И зачесть НДС по возвращенным ценностям они разрешают продавцам только после того, как налог, начисленный при реализации этих ценностей, уплачен в бюджет.

В марте 2008 года ООО «Ариадна» отгрузило железнодорожным транспортом в адрес ЗАО «Персей» партию товаров в количестве 100 единиц на сумму 11 800 руб. включая НДС – 1800 руб.

В апреле 2008 года «Персей» оприходовал эти товары частично: 20 единиц стоимостью 2360 руб. (включая НДС – 360 руб.) не были прияты к учету по причине брака. В этом же месяце некачественная продукция была возвращена поставщику.

Бухгалтер ООО «Ариадна» вносит исправления в счет-фактуру, выставленный «Персею» при отгрузке товаров. В нем он показывает количество (80 единиц) и стоимость (9440 руб.) товаров, фактически принятых на учет покупателем. Именно эти данные ЗАО «Персей» зарегистрирует в своей книге покупок, как только получит исправленный документ.

Кроме того, бухгалтер ООО «Ариадна» дополнительно указывает количество (20 единиц) и стоимость (2360 руб.) возвращенных товаров. Исправленный счет-фактуру поставщик регистрирует в своей книге покупок за апрель 2008 года следующим образом:

– в графах 5, 5а и 5б книги указывает свое наименование, ИНН и КПП;

– в графе 7 – стоимость возвращенного товара с НДС (2360 руб.);

– в графе 8а – стоимость возвращенного товара без НДС (2000 руб.);

– в графе 8б – НДС по возвращенной партии (360 руб.).

Аналогичный порядок применяется и в том случае, если покупатель забраковал всю партию товара. С той лишь разницей, что бывшему покупателю в этом случае вообще не придется ничего регистрировать в книге покупок. А несостоявшийся продавец отразит в своей книге покупок всю сумму счета-фактуры, ранее выставленного на не устроивший партнера товар.

А как быть, если покупатель оприходовал товар, зарегистрировал счет-фактуру продавца в книге покупок, принял «входной» НДС к вычету, а уже потом обнаружил недостатки товара? В этом случае Минфин России все в том же письме № 03-07-15/29 рекомендует поступать так. Покупатель должен выставить поставщику свой счет-фактуру и зарегистрировать его в книге продаж. Сделать это нужно за тот налоговый период. в котором товар возвращается.

ООО «Мания» заключило договор купли-продажи на покупку партии электрочайников (1000 штук по цене 1770 руб./шт. в том числе НДС – 270 руб./шт.). Получив товар в феврале 2008 года и отразив его в учете, ООО «Мания» обнаружило, что чайники бракованные – у них не работает нагревательный элемент. Однако к этому моменту фирма уже приняла чайники на учет и зачла из бюджета «входной» НДС по ним (учет товара ведется по покупным ценам). Получение товара бухгалтер отразил такими проводками:

ДЕБЕТ 41 КРЕДИТ 60

– 1 500 000 руб. ((1770 000 руб.- 270 руб.) Х 1000 шт.) – оприходован товар;

ДЕБЕТ 19 КРЕДИТ 6 0

– 270 000 руб. (270 руб. Х 1000 шт.) – отражен НДС по товару;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 270 000 руб. – принят НДС по товару к вычету из бюджета.

Алгоритм действий ООО «Мания» при возврате бракованного товара поставщику (возврат происходит в апреле 2008 года) таков.

Сначала нужно скорректировать операции по оприходованию товара, сделав такие исправительные проводки:

ДЕБЕТ 41 КРЕДИТ 60

– сторнировано оприходование товара;

ДЕБЕТ 19 КРЕДИТ 60

– сторнирован «входной» НДС по оприходованному товару;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– сторнирован вычет «входного» НДС.

Затем ООО «Мания» должно выписать счет-фактуру бывшему поставщику на стоимость возвращаемого товара. Этот счет-фактуру компания должна зарегистрировать в книге продаж во II квартале 2008 года, то есть в том налоговом периоде, в котором товар возвращается.

Что касается продавца, то ему (если покупатель уже успел принять товар к учету) нужно действовать так. Получив выставленный несостоявшимся покупателем счет-фактуру, надо зарегистрировать его в книге покупок. Отразив оприходование возвращенных товаров, НДС, указанный в этом документе, продавец может принять к вычету (п. 5 ст. 171 НК РФ).

Возврат качественного товара

Бывает, что, купив товар, фирма не может его продать из-за низкого спроса либо просто не успевает реализовать до того, как на продукцию истечет срок годности. По договоренности с поставщиком эти причины также могут быть основанием для возврата товара. Но сразу оговоримся: такой возврат не предусмотрен Гражданским кодексом РФ и возможен только по договоренности сторон.

И здесь уже нельзя говорить о том, что условия договора купли-продажи аннулируются. Обязательство поставить товар надлежащего качества исполнено и прекратилось (ст. 408 ГК РФ). Поэтому возврат такого товара считается обратной реализацией.

Если, купив товар, фирма не может его продать из-за низкого спроса, то уже нельзя говорить о том, что условия договора купли-продажи аннулируются. Поэтому такой возврат считается обратной реализацией

Бывшему покупателю в этом случае придется делать уже не исправительные проводки, а отражать полноценную продажу товара (разумеется, выписав счет-фактуру и зарегистрировав его в книге продаж).

Воспользуемся условиями примера 2. Но предположим, что по условиям договора между поставщиком и покупателем (ООО «Мания») последний может вернуть чайники, если они не будут проданы до 1 апреля 2008 года. Все чайники исправны. В установленный срок ООО «Мания» не реализовало ни одной штуки из партии. Поэтому компания возвращает товары поставщику. В день возврата бухгалтер фирмы-покупателя выписал счет-фактуру на сумму 1 770 000 руб. и зарегистрировал его в книге продаж.

В учете ООО «Мания» делают такие проводки:

ДЕБЕТ 62 КРЕДИТ 90

– 1 770 000 руб. – отражен возврат товаров;

ДЕБЕТ 90 КРЕДИТ 68 субсчет «Расчеты по НДС»

– 270 000 руб. – начислен НДС с реализации;

ДЕБЕТ 90 КРЕДИТ 41

– 1 500 000 руб. – списана себестоимость возвращенной партии чайников.

Действия продавца в этой ситуации аналогичны действиям в случае возврата некачественного товара, принятого на учет покупателем. Бывший поставщик получит от бывшего покупателя счет-фактуру и зарегистрирует его в книге покупок. Возвращенный товар продавец оприходует и поставит НДС по нему к вычету.

Предположим, что бывший покупатель товара (а теперь – его продавец) применяет «упрощенку», платит ЕНВД, то есть не является плательщиком налога. Значит, при возврате он не может выставить счет-фактуру. Вправе ли в такой ситуации бывший поставщик поставить НДС по возвращенным товарам к вычету?

Как ни странно, в Минфине теперь считают, что вправе (письмо от 7 марта 2007 г. № 03-07-15-29). Финансисты предлагают действовать так же, как и в случае, когда покупатель отказался от некачественного товара, не успев принять его на учет. А именно: бывший продавец должен внести исправления в собственный счет-фактуру, ранее выставленный покупателю. Затем зарегистрировать этот документ в книге покупок (на сумму возврата). И получается, что несостоявшийся продавец сможет зачесть НДС по возвращенным ценностям.

При этом не имеет значения, по какой причине возвращается товар и принял покупатель – неплательщик НДС ценности на учет к моменту возврата или нет.

А что делать продавцу, если товар возвращает человек? В этом случае финансисты рекомендуют зарегистрировать в книге покупок реквизиты расходного кассового ордера, выписанного при возврате денег из кассы. Оприходовав возвращенный товар, продавец сможет принять НДС к вычету.

Некоторые специалисты полагают, что при возврате товаров бывший покупатель должен перечислить НДС поставщику платежным поручением. Дескать, имеет место сделка, аналогичная товарообменным операциям, зачету взаимных требований и расчетам ценными бумагами. А при подобных операциях налог необходимо перечислять партнеру живыми деньгами (п. 4 ст. 168 НК РФ).

Однако такая точка зрения ошибочна. Если поставщику вернули товар, то «суммы налога… подлежат вычетам, а не компенсируются за счет средств покупателя…».

Значит, возвращая товары продавцу, покупатель не должен перечислять сумму налога платежкой.

Именно так высказались финансисты в письме от 27 апреля 2007 г. № 03-07-11/128.

Рекомендуйте статью коллегам: