Рейтинг: 4.1/5.0 (1836 проголосовавших)

Рейтинг: 4.1/5.0 (1836 проголосовавших)Категория: Бланки/Образцы

Безусловно, каждый россиянин обязан выплачивать налог с доходов физических лиц в фонд своего государства. Но есть периоды, когда он или члены его семьи находятся в сложной жизненной ситуации или он сам помогает другим нуждающимся в материальной поддержке.

Безусловно, каждый россиянин обязан выплачивать налог с доходов физических лиц в фонд своего государства. Но есть периоды, когда он или члены его семьи находятся в сложной жизненной ситуации или он сам помогает другим нуждающимся в материальной поддержке.

Часть доходов, потраченная на восстановления здоровья, учебу и благотворительность не облагаются НДФЛ. В законодательстве предусмотрено облегчение налогового бремени для тех, кто в этом нуждается в связи с социальными нуждами.

Что такое социальные налоговые вычетыЧасть доходов, которую не облагают налогом НДФЛ, называют социальным налоговым вычетом.

Это те средства, которые используются на лечение, образование или благотворительность. Не только граждане, имеющие право на применение социального налогового вычета, а и индивидуальные предприниматели могут рассчитывать на частичный возврат средств из уплаченных налогов в пределах, установленного в законодательном порядке.

Это те средства, которые используются на лечение, образование или благотворительность. Не только граждане, имеющие право на применение социального налогового вычета, а и индивидуальные предприниматели могут рассчитывать на частичный возврат средств из уплаченных налогов в пределах, установленного в законодательном порядке.

Нужно отметить, что не только физические лица и ИП имею право на налоговые льготы социального толка. К их числу относятся малые организации, осуществляющие деятельность в рамках ИП и начисляющие НДФЛ взамен налога на прибыль .

К социальным вычетам причисляют такие виды затрат:

Членами семьи для основного плательщика налоговых взносов являются дети, супруги, сестры или братья.

Необлагаемая часть дохода в виде социального вычета предоставляется в сумме равной полному взносу или общим затратам, которые ограничены в рамках какого-то одного пункта. Какие права и обязанности возлагаются законом на имеющих право применения льгот при начислении суммы налога изложено в п.3 статьи 210 НК РФ .

Законодательное регулирование данного вопросаОсновной закон по налогообложению, нормы которого необходимо использовать при определении социального вычета, это Налоговый Кодекс РФ.

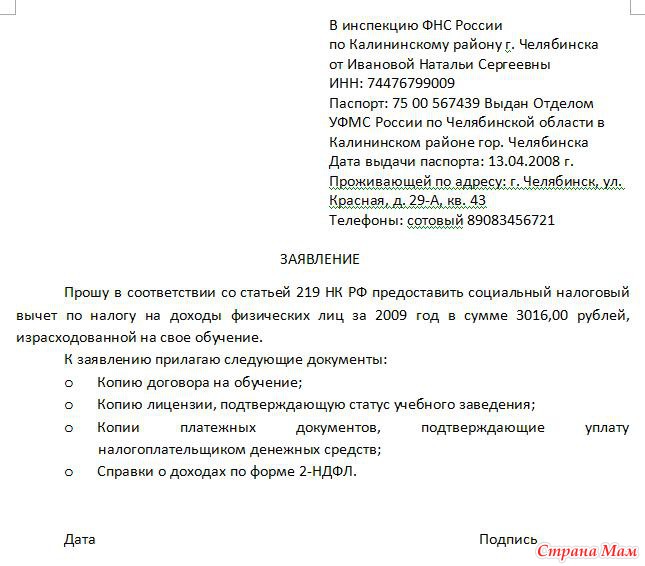

Скачать полный текст статьи 219 Налогового кодекса РФ и бланк заявления о подтверждении права налогоплательщика на получение социальных налоговых вычетов.

В нем прописаны правила удержаний НДФЛ с гражданских лиц и предоставления льгот на снижение сумм.

По Российскому законодательству налоговые вычеты для граждан РФ предусмотрены такие:

С целью правильного применения нормативных актов ежегодно Правительство и Министерство Финансов РФ публикует пояснения и утверждает Положения по этому вопросу налогообложения. Все обстоятельства предоставления льгот физическим лицам, уплачивающим регулярные взносы для накопления пенсии в НПФ, детально описаны в отдельном ФЗ-56.

С целью правильного применения нормативных актов ежегодно Правительство и Министерство Финансов РФ публикует пояснения и утверждает Положения по этому вопросу налогообложения. Все обстоятельства предоставления льгот физическим лицам, уплачивающим регулярные взносы для накопления пенсии в НПФ, детально описаны в отдельном ФЗ-56.

Реестр социальных льгот при исчислении размера НДФЛ содержит такие наименования расходных статей :

оплата образования детей или за личное обучение;

оплата образования детей или за личное обучение;В перечне указаны только виды стандартных вычетов, но помимо них есть еще и имущественные вычеты, например при погашении ипотечного кредита.

Что касается размера возвратной суммы при получении социальных налоговых вычетов, то она полностью покрывает совершенные затраты, по которым она предоставляется. Но есть и ограничение верхнего предела суммы возвратного вычета. Он составляет 13% от максимальной суммы расхода, которая установлена в размере 120 тысяч рублей. Таким образом, рассчитывается максимальная сумма налога, возвращаемая на счет налогоплательщика 15 600 руб. что составляет 13% от 120 000рублей.

При наличии нескольких наименований расходов, по которым возможен возврат, налогоплательщику нужно определиться какие затраты войдут в заявление о социальных вычетах.

Приведем пример. Глава семьи в текущем году повышал свою квалификацию, за что было уплачено 100 тысяч руб. Помимо этого супруге было проведено срочное оперативное вмешательство. На выздоровление жены клиента было затрачено 40 тыс. Только жену выписали из больницы в нее привозят на скорой помощи отца налогоплательщика с обострением сердечно-сосудистого заболевания. При этом обслуживание персоналом клиники и необходимые аптечные препараты составили общую стоимость в размере 50 тыс. страховой взнос в НПФ составил 20 тыс. руб.

Приведем пример. Глава семьи в текущем году повышал свою квалификацию, за что было уплачено 100 тысяч руб. Помимо этого супруге было проведено срочное оперативное вмешательство. На выздоровление жены клиента было затрачено 40 тыс. Только жену выписали из больницы в нее привозят на скорой помощи отца налогоплательщика с обострением сердечно-сосудистого заболевания. При этом обслуживание персоналом клиники и необходимые аптечные препараты составили общую стоимость в размере 50 тыс. страховой взнос в НПФ составил 20 тыс. руб.

Общая сумма удержанного НДФЛ составила 210 тыс. руб. на которые он мог бы претендовать, если бы не ограничения по размеру до 120 тыс. руб. На этот максимальный лимит он может подать заявление о возврате социальных вычетов.

Порядок полученияВопросом обращения в налоговую инспекцию занимается работодатель, которому работающий у него налогоплательщик подает заявление об использовании льгот. Подтвердить такое право трудящегося смогут документы, чеки или квитанции об уплате указанных в НК РФ сумм.

Те, кто задействован в собственном бизнесе, для возврата социальных вычетов из суммы уплаченных налогов по окончании календарного года подают декларацию о доходах .

Им также необходимо подтвердить информацию о праве на налоговые вычеты представлением документов, подтверждающих расходы налогоплательщика. Для этого нужно иметь такие документы:

Для возврата средств из налогового бюджета заявление на имя своего руководителя не прилагают, т.к. оно было отменено в 2010г.

Когда пакет документов, подтверждающих ваше право на социальные вычеты, будет собран, то сдать его необходимо руководителю. Он обязан подать их в ФНС. После рассмотрения документов заявителю будет предоставлено право пользования льготой.

Обратите внимание, что иногда руководство предприятия не выполняет такие действия в своем рабочем коллективе тружеников. Здесь действовать придется им самим, если они желают добиться применения вычетов по уплате НДФЛ. Собирайте документы и идите в налоговую службу за предоставлением данного законного права. Это займет не так уж и много времени, зато вы сможете получить положительный результат.

О порядке получения налогового вычета на лечение рассказано в следующем видеосюжете:

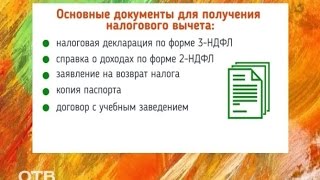

Перечень необходимой документацииЧтобы подать все заявление на получение льгот по вычету НДФЛ необходимо к заполненной декларации по форме 3-НДФЛ добавить следующие документы :

Справку по форме 2-НДФЛ, которую предварительно нужно получить у своего работодателя;

Справку по форме 2-НДФЛ, которую предварительно нужно получить у своего работодателя;Если оформляется пакет документов на лечение кого-то из близких, то необходимо подтвердить копией имеющихся бумаг о наличии родственной связи.

Чтобы оформить заявление на возврат средств в связи с оплатой приобретенных медикаментов. то дополнительно прилагаются:

Для получения налогового вычета за лечение по договору добровольного медицинского страхования, то нужно добавить:

Внимание! Все платежные ордера и другие документы, полученные при оплате услуг или медикаментов, оформляются на гражданина, с которым заключен договор на оказание медицинской помощи и который осуществляет оплату, а не на его родственника, находившегося на лечении.

После подачи всех необходимых документов и их рассмотрения должно прийти письмо с уведомлением о подтверждении права на социальный вычет. Регистраторам дано 30 календарных дней для рассмотрения заявления и отправки ответа.

Если же налоговая выразит несогласие, тогда нужно будет отстаивать свои интересы. Когда у вас на руках есть чеки о регулярных уплатах средств на образование или лечение подавать заявление можно хоть каждый месяц. При этом заявители для возврата вычетов по удержанию налогов имеют право объяснить лечение и расходную часть бюджета сразу по всем затратам.

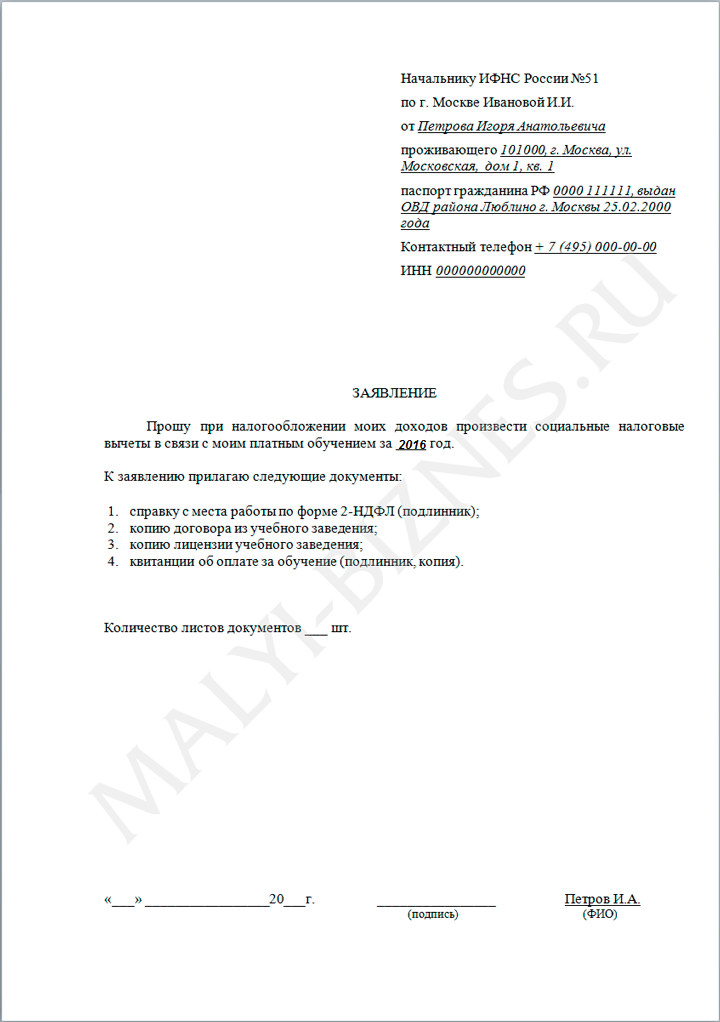

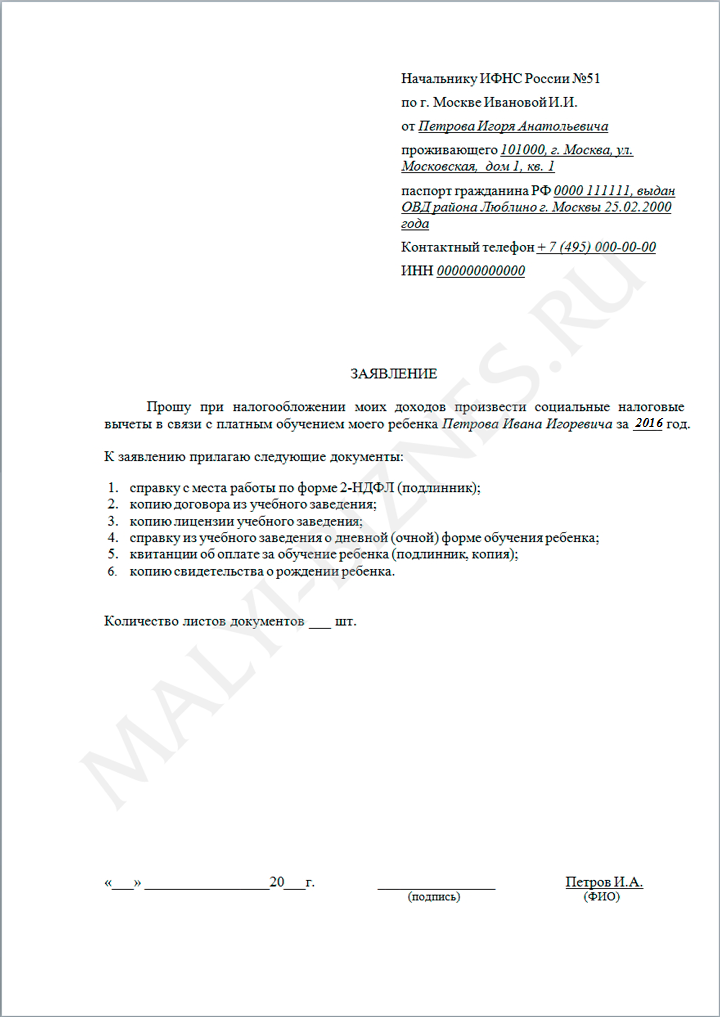

Форма и образец заявления о подтверждении права налогоплательщика получения социальных налоговых вычетовС целью однообразного оформления документов гражданами и организациями, желающими получить социальные налоговые вычеты, ФНС РФ опубликовало письмо от 07.12.2015 №ЗН-4-11/21381@ с рекомендуемой формой заявления. Бланк необходимо заполнять для льгот, предусмотренных в п. 1 статьи 219 НК (социальные вычеты за обучение и лечение).

Заполнить информацию можно от руки или любым удобным машинописным способом, в том числе с помощью цифровой техники.

Основной текст заявления включает просьбу о разрешении применить социальные вычеты в связи с такими-то обстоятельствам. Сумму налогового вычета в заявлении не указывают, а только в приложении к заявлению составляют список подтверждающих документов на право данных льгот по НДФЛ.

Что делать в случае неполучения вычетаЕсли налогоплательщику отказано в получении социального налогового вычета, то должно быть ему предоставлено письменное объяснение причин, по которым он лишен права льгот. Стоит изучить нормативы, на которые ссылается ФНС для отказа прошения о возврате социальной выплаты. Если причины безосновательны, то отрицательный ответ сотрудников ФНС можно обжаловать в вышестоящих инстанциях ФНС или в суде (составив соответствующее исковое заявление ).

Как правильно заполнить декларацию 3 НДФЛ и получить налоговый вычет, рассказано в следующем видео материале:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

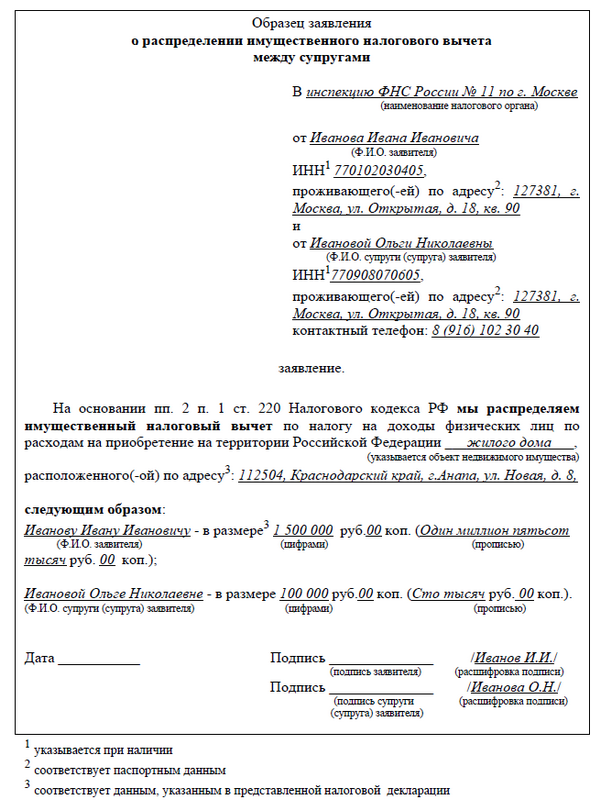

В случае реализации имущества, находящегося в общей долевой собственности размер имущественного вычета распределяется между совладельцами в соответствии с их долями. При продаже имущества, находящегося в общей совместной собственности, размер имущественного вычета распределяется между совладельцами по их договоренности. Имущественный вычет не распространяется на случаи продажи имущества, используемого при осуществлении предпринимательской деятельности. Необходимо помнить, что в случае реализации имущества находящегося в собственности 3 года и более необходимости в предоставлении декларации и уплате налога не возникает. Социальный вычет по ндфл в сумме расходов на лечение и приобретение медикаментов. Вычет может быть получен, в случае если денежные средства были потрачены на лечение в медицинских.

В данной статье пойдет речь только о социальном вычете за лечение, так как наступила зимняя.

3-ндфл - Как получить налоговый вычет на обучение

если в документе об претензию оплате образования указан только ребенок, родители могут получить вычет на. Данный бланк был размещен для того, чтобы предоставить в ВУЗ информацию о том, что социальный налоговый вычет не был предоставлен. Образцы заполнения заявления в налоговую на социальный налоговый вычет на обучение Деклараций по форме 3-ндфл: противоэпидемических Вопросы по налоговым вычетам, которые задают читатели сайта. Сумма налога, подлежащая возврату налогоплательщику по декларации, возвращается на основании заявления налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления. Сумма налога перечисляется на банковский счет налогоплательщика. Заявление на возврат ндфл можно подавать сразу, вместе с декларацией 3-ндфл Федеральная налоговая служба уточнила порядок подачи в налоговые инспекции заявления на возврат ндфл, когда в декларации 3-ндфл заявлены налоговые вычеты и сумма налога к возврату. Заявление на возврат ндфл можно подать одновременно с декларацией (письмо ФНС заявления в налоговую на социальный налоговый вычет на обучение России от ЕД-2. При этом срок на возврат излишне уплаченного налога хотя и рассчитывается со дня подачи заявления, но не может быть раньше.

если в документе об претензию оплате образования указан только ребенок, родители могут получить вычет на. Данный бланк был размещен для того, чтобы предоставить в ВУЗ информацию о том, что социальный налоговый вычет не был предоставлен. Образцы заполнения заявления в налоговую на социальный налоговый вычет на обучение Деклараций по форме 3-ндфл: противоэпидемических Вопросы по налоговым вычетам, которые задают читатели сайта. Сумма налога, подлежащая возврату налогоплательщику по декларации, возвращается на основании заявления налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления. Сумма налога перечисляется на банковский счет налогоплательщика. Заявление на возврат ндфл можно подавать сразу, вместе с декларацией 3-ндфл Федеральная налоговая служба уточнила порядок подачи в налоговые инспекции заявления на возврат ндфл, когда в декларации 3-ндфл заявлены налоговые вычеты и сумма налога к возврату. Заявление на возврат ндфл можно подать одновременно с декларацией (письмо ФНС заявления в налоговую на социальный налоговый вычет на обучение России от ЕД-2. При этом срок на возврат излишне уплаченного налога хотя и рассчитывается со дня подачи заявления, но не может быть раньше.

1. При определении размера налоговой базы в соответствии с пунктом 3 статьи 210 настоящего Кодекса.

Заявление на получение налогового вычета по расходам на собственное обучение (скачать бланк ).

Заявление на получение налогового вычета по расходам на обучение своих детей (скачать бланк ).

Обратите внимание. универсального бланка заявления на получение налогового вычета за обучение законом не предусмотрено, поэтому при обращении в ИФНС, вас могут попросить заполнить бланк именно той формы, которая установлена у них.

Как заполнить заявлениеЗаполнить бланк можно как от руки, так и при помощи компьютера. Для заполнения на компьютере скачайте один из ниже приведенных образцов и замените данные написанные курсивом на свои.

В шапке заявления указывается начальник и наименование ИФНС по вашему месту жительства, узнать их можно здесь .

Образец заполнения в 2016 годуНиже приведены образцы заявлений на получение налогового вычета по расходам на обучение:

Образец заполнения заявления на получение налогового вычета за собственное обучение

Налогоплательщики - физические лица, получающие доходы, облагаемые налогом на доходы физических лиц по ставке 13%, имеют право на получение социального налогового вычета (подпункт 2 пункт 1 статьи 219 Налогового кодекса РФ) в сумме фактически произведенных ими расходов на свое обучение в образовательных учреждениях, а так же на обучение своих детей в возрасте до 24-х лет по очной форме обучения в образовательных учреждениях.

Социальный налоговый вычет применяется только к доходам, которые облагаются налогом на доходы физических лиц по ставке 13%. Так, например, налогоплательщики, получающие доходы, для которых установлены другие налоговые ставки (например, ставки НДФЛ 9%, 15%, 30% и 35%), этот вычет не применяется. Не имеют права на вычет так же физические лица осуществляющие предпринимательскую деятельность, применяющие систему единого налога на вмененный доход (ЕНВД) и упрощенную систему налогообложения (УСН).

Также этим правом могут воспользоваться опекуны (попечители), оплатившие обучение своих подопечных в возрасте до 18 лет по очной форме обучения в образовательных учреждениях.

Право на получение указанного социального налогового вычета распространяется также на налогоплательщика - брата (сестру) обучающегося в случаях оплаты налогоплательщиком обучения брата (сестры) в возрасте до 24 лет по очной форме обучения в образовательных учреждениях.

Налогоплательщики, осуществлявшие обязанности опекуна или попечителя над гражданами, бывшими их подопечными, после прекращения опеки или попечительства в случаях оплаты налогоплательщиками обучения указанных граждан в возрасте до 24 лет по очной форме обучения в образовательных учреждениях также имеют право на получение налогового вычета на обучение .

Социальный налоговый вычет на образование предоставляется при наличии у образовательного учреждения соответствующей лицензии или иного документа, который подтверждает статус учебного заведения, а также представлении налогоплательщиком документов, подтверждающих его фактические расходы за обучение.

Социальный налоговый вычет на обучение предоставляется за период обучения указанных лиц в учебном заведении, включая академический отпуск, оформленный в установленном порядке в процессе обучения.

Если налогоплательщик вносил плату за собственное обучение, он имеет право на вычет независимо от формы обучения (очная, очно-заочная, заочная). Однако, вычет на обучение ребенка. подопечного или брата (сестру) соответственно его родитель, попечитель или брат (сестра) могут получить, только если учеба велась по очной (дневной) форме. Например, если ребенок, подопечный, брат (сестра) посещали платные вечерние курсы иностранного языка, то воспользоваться вычетом родитель, попечитель, брат (сестра) не сможет. Если же такие курсы посещаются и оплачиваются самим родителем (попечителем, братом (сестрой), то он будет иметь право на получение социального налогового вычета на образование .

Социальный налоговый вычет на обучение не применяется в случае, если оплата расходов на обучение производится за счет средств материнского (семейного) капитала, направляемых для обеспечения реализации дополнительных мер государственной поддержки семей, имеющих детей.

Какой размер налогового вычета на обучениеРазмер вычета - 50 000 рублей на каждого ребенка (подопечного) в общей сумме на обоих родителей (опекуна или попечителя).

Внимание! Социальные налоговые вычеты (за исключением расходов на обучение детей налогоплательщика и расходов на дорогостоящее лечение) предоставляются в размере фактически произведенных расходов, но в совокупности не более 120 000 рублей в налоговом периоде. Например, если в одном налоговом периоде (в течение одного года) были расходы на обучение, медицинское лечение, расходы по договору (договорам) негосударственного пенсионного обеспечения, по договору (договорам) добровольного пенсионного страхования и по уплате дополнительных страховых взносов на накопительную часть трудовой пенсии в соответствии с Федеральным законом "О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений" налогоплательщик самостоятельно, в том числе при обращении к налоговому агенту, выбирает, какие виды расходов и в каких суммах учитываются в пределах максимальной величины социального налогового вычета.

Следует обратить внимание на то, что неиспользованная полностью сумма (остаток) произведенных расходов на следующие годы не переносится.

Какие документы надо предоставить для получения налогового вычета на образованиеДля получения вычета налогоплательщик должен представить в налоговую инспекцию по месту своего жительства следующие документы:

Заполненную декларацию по налогу на доходы физических лиц (форма 3-НДФЛ) за истекший год.

Бланк декларации можно получить в налоговой инспекции по месту жительства, можно скачать бланк 3-НДФЛ или заполнить декларацию 3-НДФЛ на компьютере. для этого ГНИВЦ ФНС России выпускает специальную компьютерную программу. Так же в подготовке декларации вам могут помочь образцы заполнения декларации 3-НДФЛ .

Если налогоплательщик уже представил в налоговый орган декларацию за истекший год, в котором произвел расходы на обучение, но не заявил о своем праве на получение вычета, он вправе в течение последующих трех лет подать уточненную налоговую декларацию. Например, в 2012 году налогоплательщик вправе представить такую налоговую декларацию, заявив в ней вычет по расходам на обучение, произведенным в 2009 - 2011 годах.

Справку (справки) с места работы по форме 2-НДФЛ за соответствующий налоговый период (год).

Копию договора на обучение.

Справку образовательного учреждения (в случае, если в договоре отсутствует информация о форме обучения ребенка, подопечного, брата (сестры)).

Копию лицензии образовательного учреждения на оказание соответствующих образовательных услуг (в случае, если в договоре отсутствуют реквизиты данной лицензии).

Социальный налоговый вычет может быть предоставлен налогоплательщику при оплате обучения в общеобразовательных школах, институтах, академиях, университетах, на курсах повышения квалификации (как при вузе, так и действующих самостоятельно), на различных курсах дополнительного образования (курсы иностранных языков, компьютерные курсы и т. п.). Ясли, детские сады, музыкальные, художественные и спортивные школы также входят в этот перечень.

Следует учитывать, что учреждение должно иметь лицензию на соответствующий вид деятельности или иной равнозначный документ, подтверждающий образовательный статус учреждения. Налогоплательщик имеет право на получение социального налогового вычета на обучение вне зависимости от места нахождения учебного заведения.

Получить налоговый вычет можно и при обучении в вузе, не имеющем государственной аккредитации. Не имеет значения и форма собственности образовательного учреждения: можно получить вычет на обучение, полученное как в государственном, так и в коммерческом учебном заведении.

Есть виды образовательной деятельности, которые не подлежат лицензированию:

- образовательная деятельность в форме разовых лекций, стажировок, семинаров и других видов обучения, не сопровождающаяся итоговой аттестацией и выдачей документов об образовании и (или) квалификации;

- индивидуальная трудовая педагогическая деятельность, в том числе в области профессиональной подготовки.

Если налогоплательщик получил такое образование, вычет ему не полагается.

Копии платежных документов, подтверждающие фактические расходы за обучение.

Налогоплательщик может получить вычет только в том случае, если он сам вносил плату (наличным или безналичным путем) за обучение. Факт оплаты подтверждается платежными документами (чеком кассового аппарата, банковскими платежными документами), которые должны быть оформлены на имя налогоплательщика, претендующего на получение вычета. В случае, если квитанции оформлены на самого обучаемого ребенка (подопечного, брата (сестру)), то в соответствующем заявлении налогоплательщиком - родителем (опекуном, братом (сестрой)) указывается, что им было дано поручение ребенку (подопечному, брату (сестре)) внести самостоятельно выданные родителем (опекуном, братом (сестрой)) денежные средства для оплаты обучения в соответствии с договором, заключенным с учебным заведением родителем (опекуном, братом (сестрой)).

Копию свидетельства о рождении ребенка (подопечного, брата (сестры)) налогоплательщика.

Налогоплательщик, претендующий на вычет в связи с обучением:

- своего ребенка представляет копию свидетельства о его рождении;

- подопечного представляет копии свидетельства о его рождении и распоряжения о назначении опеки (попечительства);

- брата (сестры) представляет копии свидетельства о его рождении и документа (документов), подтверждающего родство.

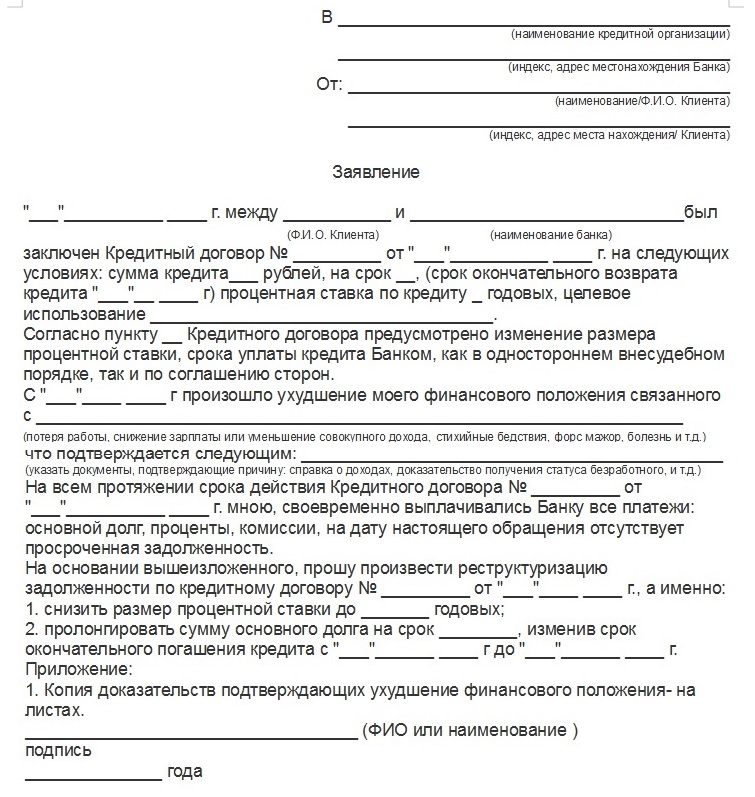

Примерная форма бланка заявления о возврате суммы излишне уплаченного налога

Обратите, пожалуйста, внимание на то, что в соответствии со статьей 78 Налогового кодекса РФ заявление о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы (налога). Сумма налога, подлежащая возврату налогоплательщику по декларации, возвращается на основании заявления налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления. Сумма налога перечисляется на банковский счет налогоплательщика.

Заявление на возврат НДФЛ можно подавать сразу, вместе с декларацией 3-НДФЛФедеральная налоговая служба уточнила порядок подачи в налоговые инспекции заявления на возврат НДФЛ, когда в декларации 3-НДФЛ заявлены налоговые вычеты и сумма налога к возврату. Заявление на возврат НДФЛ можно подать одновременно с декларацией (письмо ФНС России от 26.10.2012 № ЕД-4-3/18162@ ). При этом срок на возврат излишне уплаченного налога хотя и рассчитывается со дня подачи заявления, но не может быть раньше, чем момент завершения камеральной проверки поданной декларации 3-НДФЛ.

![]()

Каждый налогоплательщик вправе требовать от налоговой инспекции социальный вычет, но только при наличии следующих расходов в налоговом периоде: собственное обучение или детей, лечение, покупка лекарств, приобретение полиса ДМС, добровольные взносы в накопительную часть своей пенсии. Размер суммы вычета зависит от размера расходов налогоплательщика и их характера.

Для получения социального налогового вычета, налогоплательщику необходимо оформить письменное заявление и предоставить справку 3-НДФЛ в налоговую инспекцию по окончанию года.

Заявления на социальный налоговый вычет в налоговую инспекцию не имеет унифицированной формы, составляется налогоплательщиком в свободной форме.

При составлении заявления на налоговый вычет обязательно оформляется шапка, где указывается наименование налоговой инспекции (кому адресуется заявление), а также ФИО с адресом и номером ИНН налогоплательщика (от кого заявление).

Далее посередине прописывается наименование документа (то есть «Заявление о социальном налоговом вычете»). В тексте заявления необходимо указать ссылки на нормативные документы (в данном случае указываются статьи Налогового кодекса) и требуемую к вычету сумму в цифрах и прописью.

После необходимо прописать все документы, которые будут служить приложениями к данному заявлению на социальный налоговый вычет и подтверждающие фактические расходы налогоплательщика.

Файлы для скачивания

На любые ваши вопросы по материалам сайта с удовольствием ответит наш консультант. Добавьте ваш вопрос в форме ниже.

Вы можете получить бесплатную консультацию по малому бизнесу у нашего опытного эксперта.

Присоединяйтесь к нашему сообществу вКонтакте .

Здравствуйте! Я поступила в таможенную академию (заочное, на базе высшего) в 2009 году, закончила в январе 2013. Мне сказали в академии, что необходимо отнести все пакеты документов (получается 5 шт. за каждый год обучения) до 1 мая 2013. Насколько это является верным и что, будет если я не успею предоставить в срок?

По налоговому вычету существует срок давности. Вам все же стоит поторопиться, так как такие заявления вы были обязаны подавать ежегодно в течение всего срока обучения.

Социальные налоговые вычеты предоставляются при подаче налоговой декларации в по окончании налогового периода. Согласно п. 7 ст. 78 НК РФ срок обращения за возвратом излишне уплаченного в соответствующем году налога ограничен тремя годами.

Комментироватьвычет по расходам на обучение

Внимание! Полезная информация.

Использование налогоплательщиком имущественных налоговых вычетов в связи с покупкой жилья (квартиры, комнаты, дома и т.д.), а также социальных вычетов по расходам на обучение, лечение, добровольное пенсионное страхование является его правом, а не обязанностью. Поэтому формальныхсроков для подачи налоговой декларации 3-НДФЛ в таких ситуациях не существует.

В этом случае, н алогоплательщики, заявляющие право на получение имущественных вычетов в связи с покупкой жилья или социальных налоговых вычетов по расходам на обучение, лечение, добровольное пенсионное страхование, вправе подать налоговую декларацию по ф. 3-НДФЛ для получения (оформления) этих налоговых вычетов в любое время в течение года.

Таким образом, подать налоговую декларацию по ф. 3-НДФЛ за 2015-2013 годы для возврата подоходного налога при заявлении вышеуказанных налоговых вычетов, Вы можете в любое время в течение всего 2016 года .

По общему правилу получить (оформить) в 2015 году социальный налоговый вычет по расходам на обучение и произвести возврат НДФЛ (подоходного налога) на основании заполненной налоговой декларации по ф. 3-НДФЛ за 2015 год вправе налогоплательщики-учащиеся. налогоплательщики - родители (опекуны, попечители) учащихся.

Так, налогоплательщики могут уменьшить в 2015 году свои доходы на сумму денежных средств, которые они потратили (пп. 2 п. 1 ст. 219 НК РФ):

на свое обучение в образовательных учреждениях (абз. 2 п. 2 ст. 219 НК РФ).

на обучение своих детей в возрасте до 24 лет по очной форме обучения в образовательных учреждениях.

на обучение своих подопечных в возрасте до 18 лет, бывших подопечных в возрасте до 24 лет по очной форме обучения в образовательных учреждениях. Этот социальный налоговый вычет вправе использовать опекун (попечитель), в том числе бывший, в полном размере, но не более 50 000 руб. на каждого ребенка в общей сумме на опекунов (попечителей).

Социальный налоговый вычет по расходам в 2015 году на обучение вы заявляете в размере фактических расходов на свое обучение или обучение ребенка (абз. 1 пп. 2 п. 1 ст. 219 НК РФ). Социальный налоговый вычет по расходам на обучение предоставляется после сдачи в налоговую инспекцию заполненной декларации 3-НДФЛ за 2015г. и других документов.

Тем не менее размер социального налогового вычета по расходам в 2015 году на обучение не может превышать предельную сумму. В отношении обучения самого налогоплательщика с 1 января 2009 г. это ограничение составляет 120 000 руб. в совокупности по всем социальным вычетам, кроме вычета на благотворительность (абз. 2 п. 2 ст. 219 НК РФ).

При определении за 2015 год предельного размера социального налогового вычета по расходам на обучение в 120 000 руб. в него не включаются расходы на обучение детей. Однако размер социального налогового вычета на обучение детей так же все-таки ограничен. Так, расходы на обучение детей с 2009 г. могут быть учтены в размере не более 50 000 руб. в год на каждого ребенка. Причем эта сумма является общей на обоих родителей.

Важно учитывать, что для получения (оформления) социального налогового вычета за 2015 год по расходам на обучение и возврата подоходного налога по расходам на собственное обучение не имеет значение форма обучения. Это может быть очная, очно-заочная или даже заочная форма обучения. А вот по расходам на обучение детей учитывается только очная форма обучения.

Социальный налоговый вычет за 2015 год по расходам на обучение и возврат подоходного налога предоставляется только при наличии у образовательного учреждения соответствующей лицензии или иного документа, который подтверждает его статус как учебного заведения (абз. 3 пп. 2 п. 1 ст. 219 НК РФ).

Если социальный налоговый вычет за 2015 год по расходам на обучение полностью не удалось использовать в текущем году, то на следующий год его остаток не переносится. Он так и останется неиспользованным.

Социальный налоговый вычет по расходам в 2015 году на обучение и возврат подоходного налога предоставляется по окончании года, в котором понесены расходы на оплату обучения, на основании заявления физического лица при подаче заполненной налоговой декларации по доходам физических лиц по форме 3-НДФЛ (декларации по форме 3НДФЛ) за 2015 год в налоговый орган по месту жительства (абз. 1 пп. 2 п. 1, п. 2 ст. 219 НК РФ).

Помимо заполненной декларации 3-НДФЛ за 2015г. и заявления на социальный налоговый вычет по расходам на обучение и возврат подоходного налога необходимо также представить документы, подтверждающие фактические расходы на обучение (абз. 3 пп. 2 п. 1 ст. 219 НК РФ).

В соответствии с п. 6 ст. 78 НК РФ налоговики должны вернуть денежные средства в течение одного месяца со дня получения заявления на социальный налоговый вычет по расходам на обучение и возврат подоходного налога. Однако поскольку налоговые органы обязаны провести камеральную налоговую проверку в отношении представленной налоговой декларации по доходам физических лиц по ф. 3-НДФЛ за 2015 год (ст. 88 НК РФ), фактический срок возврата денежных средств составляет четыре месяца с момента представления заполненной налоговой декларации по доходам физических лиц по форме 3-НДФЛ за 2015 год и заявления о возврате подоходного налога.

Познакомиться сперечнем документов, которые необходимы мне для заполнения для Вас налоговой декларации 3-НДФЛ можно здесь.

Ознакомится с ценами на услуги по заполнению налоговой декларации по форме 3-НДФЛ можно в разделе "Цены на услуги".

Бланки/шаблоны налоговых деклараций 3-НДФЛ

Декларация 3-НДФЛ за 2015 год сдается по новой форме.

Приказ ФНС от 27.11.2015 №ММВ-7-11/544@ вносит изменения в форму декларации 3-НДФЛ которая предназначена для заполнения отчета по доходам, полученным в 2015 году.

Матвыгода от экономии на процентах за пользование заемными (кредитными) средствами, предоставленными на новое строительство либо приобретение жилья в налогооблагаемый доход не включается при условии наличия подтвержденного ИФНС права на имущественный вычет

В случае продажи квартиры, находившейся в собственности налогоплательщика менее 3 лет расходы на оплату услуг агента по поиску и приобретению квартиры, а также расходы, связанные с оформлением права собственности на нее, не относятся к расходам, связанным с приобретением жилья

Минфин напомнил, что в случае дарения недвижимого имущества (доли в квартире) величина полученной одаряемым физлицом экономической выгоды, учитываемой при исчислении НДФЛ, определяется рыночной стоимостью полученного в дар имущества

Заявление на получение налогового вычета по расходам на собственное обучение (скачать бланк ).

Заявление на получение налогового вычета по расходам на обучение своих детей (скачать бланк ).

Обратите внимание. универсального бланка заявления на получение налогового вычета за обучение законом не предусмотрено, поэтому при обращении в отделение ФНС, вас могут попросить заполнить бланк именно той формы, которая установлена у них.

Как заполнитьЗаполнить бланк можно как от руки, так и при помощи компьютера. Для заполнения на компьютере скачайте один из ниже приведенных образцов и замените данные написанные курсивом на свои.

В шапке заявления указывается начальник и наименование ФНС по вашему месту жительства, узнать их можно здесь .

Образец заполненияНиже приведены образцы заявлений на получение налогового вычета по расходам на обучение:

Заявление на налоговый вычет на обучениеЗаконодательством РФ предусмотрены Налоговые льготы при оплате за образование. Согласно пп.2 п.1 ст. 219 НК РФ, налогоплательщики, которые понесли расходы в течение истекшего года на очное обучение себя и своих детей (до 24-х лет), вправе получить социальный налоговый вычет.

Для получения вычета необходимо подать в налоговую инспекцию по месту жительства письменное заявление на налоговый вычет на обучение. К заявлению следует приложить следующие документы:

— заполненную декларацию по НДФЛ за прошедший год (форма 3-НДФЛ).

— справку с места работы, из бухгалтерии, о суммах удержанных налогов и начисленных доходов за прошедший год (форма 2-НДФЛ)

— копию договора с учебным заведением

— копию лицензии учебного заведения, если в договоре не указаны ее реквизиты

— платежные документы, подтверждающие факт оплаты обучения.

— копию свидетельства о рождении ребенка (если обучается ребенок налогоплательщика).

Представленный пакет документов подлежит проверке. По окончании проверки деньги поступают на счет заявителя в течение 15—20 рабочих дней.

С образцом заявления вы можете ознакомиться на нашем сайте.

Бланк заявления на налоговый вычет за обучение 8Бланк заявления на налоговый вычет за обучение 8 Скачать

Подготовить копию договора с образовательным учреждением на оказание образовательных услуг, в котором указаны реквизиты лицензии на осуществление образовательной деятельности (при отсутствии в договоре реквизитов лицензии необходимо предоставить ее копию), а в случае увеличения стоимости обучения – копию документа, подтверждающего данное увеличение, например, дополнительное соглашение к договору с указанием стоимости обучения. При оплате собственного очного обучения или очного обучения своих детей, не достигших 24-х летнего возраста, гражданам Российской Федерации разрешается подать заявление в налоговую инспекцию по месту прописки с требованием социального налогового вычета. Превысила предел расходов в 120 000 руб. Описание: Например, Иванов И. Заявление на налоговый вычет на обучение подается в соответствии с пп. Поэтому, оплачивая многолетнее обучение единовременно, нерадивый студент Конаков В.

Однако на практике вместе с декларацией 3-НДФЛ нужно подавать список документов, необходимых для получения социального налогового вычета. Для открытия требуется Micrsoft Word версии 2003 или выше (или аналогичная программа). В случае удовлетворительного решения по вашему заявлению деньги перечисляются на счет, указанный в заявлении. При этом Налоговый кодекс не ограничивает возможность реализации права выбора образовательного учреждения только российскими образовательными учреждениями. Соответствующие изменения в Налоговый кодекс были внесены законом в конце 2009 года. Кроме того, социальный налоговый вычет может получить любой из родителей, независимо на кого оформлен договор на обучение ребенка. Законодательством РФ предусмотрены Налоговые льготы при оплате за образование. Вследствие этого заявление на получение налогового вычета за обучение подается в налоговый орган в произвольной форме.

Примеры заполнения налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за 2010, 2011 годы с целью получения имущественных налоговых вычетов по расходам на приобретение квартиры и по доходам от продажи квартиры, а также социального налогового вычета по расходам на обучение налогоплательщика. Оплатил за обучение ребенка в размере 36

по НДФЛ,заявление на социальный налоговый вычет и копии документов,

Форма заявления на предоставление социального налогового вычета п. Пакет документов, подающихся вместе с заявлением, должен содержать следующие бумаги. Со списком документов, которые Вам нужны, Вы можете ознакомиться здесь: Документы для оформления вычета на обучение. На каждого ребенка в год. Социальный налоговый вычет на обучение предоставляется налоговым органом по истечении года, в котором произведены указанные расходы на основании декларации 3-НДФЛ. Внимание: данная опись является лишь примером. Не требуется ни нотариальное заверение этого документа, ни присутствие при подаче этого документа второго собственника (собственника, который не подает декларацию). Следует помнить, что в зависимости от отдельно взятой ситуации может присутствовать необходимость указания в бланке заявления на налоговый вычет по НДФЛ конкретной дополнительной информации.

Пояснения к формеПо закону заявление на возврат налога может составляться в произвольной форме. Налоговая служба не в праве утверждать его форму. Однако, зачастую, на информационных стендах в налоговых инспекциях висят рекомендуемые формы подобных заявлений. Вы вправе составить заявление по той форме, которая рекомендована инспекцией или заполнить заявление на возврат налога по той форме, которая размещена у нас. В любом случае отказать вам в возврате налога лишь по тому основанию, что ваша форма не соответствует образцу в инспекции налоговая служба НЕ В ПРАВЕ. Наша форма составлена на основании официального письма Федеральной налоговой службы России от 22 ноября 2012 г. № ЕД-4-3/19630. где приведены рекомендуемые образцы документов. Это письмо обязательно для применения всеми налоговыми инспекциями России.

На нашем сайте приводятся:

1. Заполненная форма заявления на возврат налога (в качестве образца).

2. Шаблон заявления на возврат налога в формате DOC (см. прикрепленный файл), который вы можете скачать и заполнить ориентируясь на наш образец и указав собственные данные.

Заявление может быть сдано вами в инспекцию лично или отправлено по почте (во-втором случае днем предоставления заявления считается дата его передачи почтовому отделению для отправки).

В первом случае (при передаче лично) составьте заявление в двух экземплярах. Первый отдайте в инспекцию. Второй - останется у вас. При этом потребуйте от сотрудника налоговой инспекции, принимающего заявление о возврате налога, проставит на втором (вашем) экземпляре отметку-штамп о принятии заявления с указанием текущей даты.

Во-втором случае (отправка по почте) отправляйте заявление ценным письмом с описью вложений и, желательно, с уведомлением о вручении. Обязательно сохраните почтовую квитанцию об отправке и впоследствии полученное уведомление (если письмо направлялось с уведомлением). Эти документы будут подтверждать факт отправки заявления в налоговую инспекцию.

Как правило заявление сдается вместе с декларацией по налогу на доходы физических лиц (форма 3-НДФЛ) за соответствующий год. К декларации прилагают все документы, которые подтверждают расходы на оплату обучения и ваше право на возврат налога. К таким документам относят:

копию договора на обучение, все приложения и дополнительные соглашения к нему копию документов, подтверждающих оплату обучения (чеки, контрольно-кассовой машины, квитанции к приходно-кассовым ордерам, платежные поручения).

При оплате очного обучения своих детей, родственников (брата или сестры) или подопечных дополнительно предоставляются:

копия документа, подтверждающего очную форму обучения (например, справку учебного заведения) копия документа, подтверждающего степень родства, факт опеки или попечительства и возраст обучающегося (например, свидетельство о рождении).

Внимание! Указанный перечень приведен в письме ФНС России от 22 ноября 2012 г. № ЕД-4-3/19630. Он является исчерпывающим. Это означает, что требовать документы, не поименованные в этом списке, налоговики не вправе.

Зачастую налоговые инспекции принимают декларацию, но отказываются принимать заявление на возврат налога. Мотивы разные. Например, по их словам, прежде чем принять заявление он обязаны провести проверку декларации. Лишь после этого заявление может быть сдано. Имейте ввиду - это абсолютно незаконно. Налоговики ОБЯЗАНЫ принять у вас ЛЮБОЕ заявление в тот день, в который вы его предоставили. Если вы не смогли настоять на своем и сдать заявление лично (инспектор отказался его принять) - отправляйте заявление на возврат налога по почте.

Для возврата налога откройте счет в любом отделении Сбербанка (для этого потребуется только ваш паспорт). Это упростит процедуру возврата. Почему то в налоговых инспекциях считают, что других банков в России не существует. Банковские реквизиты, которые необходимы для зачисления налога, вам дадут в отделении где у вас открыт счет.

Если у вас нет данных для заполнения тех или иных строк заявления (например вам не присвоен ИНН) не заполняйте их или удалите эти строки из шаблона.

Сумма налога к возврату должна соответствовать этой же сумме, указанной в вашей декларации о доходах (код строки 100 Сумма налога, подлежащая возврату из бюджета Раздела 1 Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке 13% декларации 3-НДФЛ). Декларацию о доходах 3-НДФЛ вы можете также скачать с нашего сайта. Она приведена по ссылкам:

Заявление на получение вычета по образованию (образец) Заявление на налоговый вычет на обучениеЗаявлением на налоговый вычет на обучение называется официальное обращение нескольких лиц или одного гражданина к должностному лицу, в государственный орган, администрацию учреждения или орган местного самоуправления в отношении налогового вычета на обучение. Заявление, в отличие от жалобы, не связано с нарушением его законных интересов и прав и не содержит просьбы устранить таковое нарушение, а направлено исключительно на реализацию интересов и прав заявителя или устранение каких-либо недостатков в работе предприятий, организаций, учреждений. 3аявления можно подать и в устной, и в письменной форме. Порядок их рассмотрения аналогичен тому, как рассматриваются жалобы.

Образец заявления на налоговый вычет на обучение

Законодательство РФ предусматривает налоговые льготы при оплате за образование. В согласии с пп.2 п.1 ст. 219 Налогового Кодекса РФ, налогоплательщики, которые несут расходы за истекший год на свое очное обучение или детей (до 24-х лет), имеют право получить налоговый социальный вычет.

Для получения вычета нужно подать по месту жительства в налоговую инспекцию письменное заявление о налоговом вычете на обучение. К заявлению необходимо приложить такие документы:

— справку из бухгалтерии с места работы о суммах начисленных доходов и удержанных налогов за прошлый год (форма 2-НДФЛ)

— заполненную декларацию за прошедший год по НДФЛ (форма 3-НДФЛ)

— копию лицензии учебного заведения, когда в договоре не указываются реквизиты

— копию договора с учебным заведением

— копию свидетельства о рождении ребенка (если ребенок налогоплательщика обучается)

— платежные документы, которые подтверждают факт оплаты обучения.

Представленный пакет документов необходимо проверить. По завершении проверки деньги могут поступить на счет заявителя за 15—20 рабочих дней.