Рейтинг: 4.0/5.0 (1836 проголосовавших)

Рейтинг: 4.0/5.0 (1836 проголосовавших)Категория: Бланки/Образцы

Все ближе отчет за I квартал по форме 6-НДФЛ для налоговых агентов. Напомним, последний день сдачи новой формы за этот отчетный период с учетом переноса – 4 мая 2016 года. Не забыть об этом поможет наш Календарь бухгалтера. который мы рекомендуем сохранить в закладки. В связи с этим возникает огромное множество вопросов, касающихся правил заполнения расчета. Так, недавно налоговики проинформировали, что сдавать 6-НДФЛ за I квартал не нужно. если в этот период не производилось выплат физлицам. Также специалисты ФНС России разъясняли, как отражать переходящие доходы. то есть те, что фактически были получены в одном квартале, а выплачены в другом.

Все ближе отчет за I квартал по форме 6-НДФЛ для налоговых агентов. Напомним, последний день сдачи новой формы за этот отчетный период с учетом переноса – 4 мая 2016 года. Не забыть об этом поможет наш Календарь бухгалтера. который мы рекомендуем сохранить в закладки. В связи с этим возникает огромное множество вопросов, касающихся правил заполнения расчета. Так, недавно налоговики проинформировали, что сдавать 6-НДФЛ за I квартал не нужно. если в этот период не производилось выплат физлицам. Также специалисты ФНС России разъясняли, как отражать переходящие доходы. то есть те, что фактически были получены в одном квартале, а выплачены в другом.

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)

На этот раз специалисты налогового ведомства уточнили, как отразить в расчете по форме 6-НДФЛ выплату зарплаты и удержание налога раньше конца месяца (письмо ФНС России от 24 марта 2016 г. № БС-4-11/5106 "О заполнении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) ").

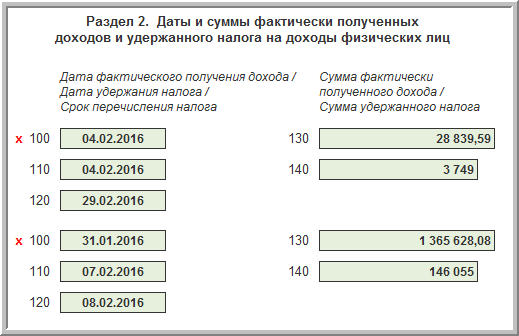

Так, по мнению специалистов ФНС России, если зарплата за январь 2016 года сотруднику выплачена 25 января, то в разделе 2 расчета по форме 6-НДФЛ за I квартал 2016 года операция отражается следующим образом. По строке 100 "Дата фактического получения дохода" указывается 31 января 2016 года. Ведь датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который был начислен доход. По строке 110 "Дата удержания налога" ставится дата 25 января, поскольку налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате. А по строке 120 "Срок перечисления налога" нужно указать дату 26 января 2016 года, так как налоговые агенты обязаны перечислять суммы исчисленного и удержанного НДФЛ не позднее дня, следующего за днем выплаты дохода. В свою очередь по строкам 130 и 140 проставляются соответствующие суммовые показатели.

Также налоговики отметили, как отражать доход в виде материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами. В случае получения налогоплательщиком такого дохода, операция подлежит отражению по строкам 020, 080 раздела 1 и по строкам 100 – 140 раздела 2. При этом, дата фактического получения дохода в виде матвыгоды от экономии на процентах определяется как последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства.

Налоговики в своем письме отметили, что если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления НДФЛ, то строки 100 – 140 раздела 2 расчета по форме 6-НДФЛ заполняются по каждому сроку перечисления налога отдельно.

В письме налоговики также отметили, что в расчете по форме 6-НДФЛ не отражаются доходы, не подлежащие обложению НДФЛ. То есть те доходы, которые перечисленные в ст. 217 НК РФ .

В ведомстве сообщили, что для разъяснения конкретных ситуаций налоговый агент всегда может обратиться в налоговый орган по месту своего учета.

Главная / Статьи / Заполнение формы 6-НДФЛ. Практические советы.

Заполнение формы 6-НДФЛ. Практические советы.Сдавать отчетность необходимо ежеквартально не позднее последнего дня месяца, следующего после отчетного периода (за 1 квартал, за полугодие, за 9 месяцев), и за год не позднее 1 апреля следующего года (п. 2 ст. 230 НК РФ). Если срок выпадает на выходной день, он переносится на ближайший следующий рабочий день. В 2016 году за первый квартал по форме 6-НДФЛ нужно было отчитаться не позже 4 мая. Если доходы от организации или ИП получает не больше 24 человек, то сдавать расчет можно на бумаге, за 25 и более человек отчитываться обязательно в электронной форме. Форма содержит титульный лист и 2 раздела. При заполнении необходимо руководствоваться утвержденным Порядком заполнения формы 6-НДФЛ, письмом ФНC от 20.01.2016г. №БС-4-11/591@ «О направлении Контрольных соотношений», а также Налоговым кодексом РФ.

Особенности заполнения раздела 1 формы 6-НДФЛВ первом разделе расчета заполняются обобщенные показатели в блоках строк 010-050 и 060-090. Количество блоков 010-050 соответствует количеству ставок НДФЛ, использовавшихся при оплате труда сотрудникам. Показатели раздела 1 заполняются нарастающим итогом с 1 января. Если все доходы облагались по ставке 13%, то заполняется только 1 блок. Если были доходы с другой ставкой (15, 30 или 35%), то заполняется блок для каждой ставки в отдельности.Блок «Итого по все ставкам» заполняется только 1 раз. При этом сотрудник, получавший доходы по разным ставкам, в строке 060 учитывается как 1 человек.

Особенности заполнения раздела 2 формы 6-НДФЛВторой раздел представлен набором блоков строк 100-140. Данные вводятся за последние 3 месяца. Фактической датой получения дохода в виде зарплаты по НК РФ считается последний день месяца, в котором отработал сотрудник. В случае увольнения в строке 100 вводится последний день работы сотрудника. Отпускные считаются полученными в день выплаты.Доходы делят на группы по дате получения, а потом по сроку перечисления налогов. Доходы с одинаковыми датами получения и перечисления заполняются одним блоком.

Типовые ситуацииРассмотрим, как нужно заполнять форму за 1 квартал на конкретных ситуациях.

Ситуация 1. Сотрудники получают зарплату дважды в месяц в фиксированные дни.Пример. Предприятие выдает зарплату 1-го числа, аванс 16-го числа. Зарплата за месяц составляет 200 тыс. руб. НДФЛ – 26 тыс. руб. Следует ли заполнять блоки раздела 2 отдельно для каждой выплаты? Доход (аванс) в виде оплаты труда до окончания месяца не считается полученным (Письмо ФНС от 26.05.2014г. №БС-4-11/10126@). Поэтому НДФЛ на первую половину зарплаты до истечения месяца не удерживают и не перечисляют. Поэтому зарплата и аванс показываются единой суммой. Бухгалтер организации отразит это в расчете следующим образом:

Пример. В организации 5 работников. День выдачи зарплаты – 1 число каждого месяца. С 24 февраля по 3 марта один сотрудник находился в командировке, зарплату за февраль он получил только 4 марта (начислено 20 000 руб. НДФЛ 2 600 руб.). Остальные работники получили зарплату 1 марта (начислено 150 000 руб. НДФЛ 19 500 руб.). Для февраля бухгалтер должен заполнить 2 блока строк, т. к. выдача зарплаты и перечисление НДФЛ за февраль были произведены в разные дни. Первый блок будет заполнен сведениями о доходах 4 сотрудников, второй – о доходах пятого сотрудника, получившего зарплату позже. При этом строка 100 для обоих блоков – 29.02.2016. Ниже представлен фрагмент заполнения расчета.

Пример. Зарплату сотрудники получают 2 числа месяца. Следовательно, зарплата за март будет выдана 2 апреля, но будет считаться фактически полученной 31 марта. НДФЛ будет перечислен также в апреле, т. е. в следующем квартале. Как отразить эти операции в отчете за 1 квартал? Бухгалтер должен заполнить 1 раздел 6-НДФЛ следующим образом: В строке 020 – сумма, начисленная за 3 месяца 1 квартала: январь, февраль, март. В строке 030 – вычеты, предоставленные в 1 квартале. В строке 040 – сумма НДФЛ, исчисленного за 1 квартал. В строке 070 – сумма НДФЛ за январь и февраль. При заполнении второго раздела возникает вопрос, как отразить операции с зарплатой за март, если она начаты в 1 квартале, а завершены во втором. ФНС пояснила, что в этой ситуации зарплата за март будет отражена в расчете за полугодие (письмо от 12.02.2016 №БС-3-11/553@). Таким образом, во втором разделе бухгалтер заполнит только блоки строк за январь и февраль, а мартовская зарплата войдет в форму 6-НДФЛ за полугодие. Примечание. Если в январе работодатель выплатил зарплату за декабрь прошлого года, то необходимо отразить ее во втором разделе отдельным блоком: В строке 100 – 31.12.2015. В строке 110 – дата выдачи зарплаты и удержания НДФЛ. В строке 120 – следующий рабочий день после дня выплаты. В строке 130 – начисленная зарплата за декабрь. В строке 140 – НДФЛ на декабрьскую зарплату. При этом в первый раздел декабрьская зарплата не войдет, так как она считается полученной в прошлом периоде.

Ситуация 4. Отражение доходов, которые полностью или частично не облагаются НДФЛПример. Сотрудница получила 4 марта подарок стоимостью 5500 руб. Бухгалтер со стоимости подарка, превышающей 4000 руб. удержал НДФЛ, т. е. (5500 – 4000) * 13% = 195 руб. 14 марта организация выдала сотруднице пособие по беременности и родам, которое НДФЛ не облагается. Как отразить эти доходы в расчете? Если выплата не облагается НДФЛ независимо от суммы, то в форме 6-НДФЛ она не показывается ни в первом, ни во втором разделе. Если же выплата облагается налогом при превышении установленного лимита, ее необходимо отразить следующим образом: В строке 020 – вся начисленная сумма. В строке 030 – необлагаемая часть выплаты. В строке 130 – вся сумма дохода. В строке 140 – НДФЛ, который был удержан. Ниже приведен фрагмент заполнения раздела 2 в данной ситуации.

Пример. Организация выдала сотруднику беспроцентный займ 60000 руб. 20 марта. Как необходимо доход в виде материальной выгоды отразить в форме 6-НДФЛ бухгалтеру организации? Являясь налоговым агентом, предприятие должно удерживать НДФЛ с материальной выгоды сотрудника от получения беспроцентного займа по ставке 35%. С 2016 года начисление выгоды и налога необходимо производить в последний день месяца ежемесячно на весь период пользования заемными средствами. Для ставки 35% заполняются отдельные блоки в разделах 1 и 2.Для расчета материальной выгоды на сумму задолженности начисляют проценты, исходя из 2/3 ставки рефинансирования ЦБ РФ на момент возврата средств и числа дней с даты предоставления или предыдущего погашения займа. Формула расчета:

С 1 января 2016 года ставка рефинансирования равна ключевой ставке (Указание ЦБ РФ от 11.12.2015г. № 3894-У). По информации ЦБ РФ от 31.07.2015г. ключевая ставка составляет 11%. Материальная выгода работника: 60000*2/3*11%:365*11=132,60 руб. НДФЛ = 132,60 * 35% = 46 руб. Фрагменты заполнения разделов 1 и 2 представлены ниже.

Ситуация 6. Выплата аванса и вознаграждения по договору гражданско-правового характера

Ситуация 6. Выплата аванса и вознаграждения по договору гражданско-правового характера

Пример. Организация заключила гражданско-правовой договор со специалистом, производящим настройку локальной компьютерной сети предприятия. 15 февраля был начислен аванс 10000 руб. На основании акта выполненных работ 29 февраля исполнителю было начислено 20000 руб. Как отражается аванс и вознаграждение по ГПД в расчете? Для гражданско-правового договора доход считается полученным в день выплаты, а НДФЛ уплачивается как при выплате аванса, так и при окончательном расчете с исполнителем (письмо Минфина РФ от 26.05.2014г. №03-04-06/24982):

Как видно из примеров, заполнение может вызвать некоторые трудности. Представление неверных сведений обернется штрафом для налогового агента в 500 руб. за каждый документ, содержащий ошибки. При непредставлении расчета предусмотрен штраф в размере 1000 руб. за каждый месяц просрочки. Кроме того, налоговая служба может приостановить банковские операции по счетам, если компания не подаст расчет в течение 10 суток после окончания установленного срока. Поэтому важно внимательно отнестись к заполнению и своевременной подаче формы.

Поделиться в соц. сетях

КомментарииКомментариев пока нет

Письмо Федеральной налоговой службы

№БС-4-11/4538@ от 18.03.2016

Федеральная налоговая служба рассмотрела обращение ПАО по вопросу заполнения формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), и сообщает следующее.

В соответствии с абзацем 3 пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее - Кодекс) налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее - расчет по форме 6-НДФЛ), за первый квартал, полугодие, девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом, за год - не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ "Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме".

Расчет по форме 6-НДФЛ заполняется на отчетную дату, соответственно, на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода.

Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода.

Строка 100 раздела 2 "Дата фактического получения дохода" заполняется с учетом положений статьи 223 Кодекса, строка 110 раздела 2 "Дата удержания налога" заполняется с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226.1 Кодекса, строка 120 раздела 2 "Срок перечисления налога" заполняется с учетом положений пункта 6 статьи 226 и пункта 9 статьи 226.1 Кодекса.

В случае если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога на доходы физических лиц, то строки 100 - 140 раздела 2 расчета по форме 6-НДФЛ заполняются по каждому сроку перечисления налога отдельно.

В соответствии с пунктом 2 статьи 223 Кодекса датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который налогоплательщику был начислен доход за выполнение трудовых обязанностей в соответствии с трудовым договором (контрактом).

Согласно пункту 4 статьи 226 Кодекса налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом.

При этом налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

В случае если работникам заработная плата за март 2016 года выплачена 05.04.2016, а налог на доходы физических лиц перечислен 06.04.2016, то данная операция отражается в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2016 года, при этом налоговый агент вправе не отражать данную операцию в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2016 года. Данная операция будет отражена при непосредственной выплате заработной платы работникам в расчете по форме 6-НДФЛ за полугодие 2016 года, а именно: по строке 100 указывается 31.03.2016, по строке 110 - 05.04.2016, по строке 120 - 06.04.2015, по строкам 130 и 140 - соответствующие суммовые показатели.

По строке 090 раздела 1 расчета по форме 6-НДФЛ "Сумма налога, возвращенная налоговым агентом" указывается общая сумма налога, возвращенная налоговым агентом налогоплательщику в соответствии со статьей 231 Кодекса, нарастающим итогом с начала налогового периода, в том числе сумма налога, излишне удержанная налоговым агентом в предыдущих налоговых периодах.

В случае получения налогоплательщиком дохода в виде материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами, данная операция подлежит отражению в расчете по форме 6-НДФЛ по строкам 020, 080 раздела 1 и по строкам 100 - 140 раздела 2.

При этом дата фактического получения дохода в виде материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами, определяется как последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства, при получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств (подпункт 7 пункта 1 статьи 223 Кодекса).

В случае списания безнадежной задолженности физических лиц с баланса кредитной организации данная сумма в форме 6-НДФЛ отражается по строке 020 раздела 1, сумма налога, не удержанная налоговым агентом, - по строке 080 раздела 1.

Действительный государственный советник Российской Федерации 2 класса С.Л.БОНДАРЧУК

Оформите подписку сейчас, и вы получите полный доступ к электронной версии журнала «Нормативные акты для бухгалтера».

В первом квартале СБИС отработал по материальной выгоде

100 31.01.2016

110 14.02.2016

120 15.02.2016

В втором квартале (версия 383)

100 30.04.2016

110 30.04.2016

120 04.05.2016

Вопрос: А как правильно?

Главбух №9 май 2016

.

Доход в виде материальной выгоды от экономии на процентах признают в последний день каждого месяца в течение срока, на который выдали физлицу заем или кредит (подп. 7 п. 1 ст. 223 НК РФ). Как отразить этот доход в 6-НДФЛ, зависит от того, есть ли у компании возможность удержать налог (письмо ФНС России от 18 марта 2016 г. № БС-4-11/4538).

Заем получил сотрудник. В этом случае НДФЛ с материальной выгоды удерживают в день ближайшей выдачи работнику зарплаты, аванса или другого дохода. В разделе 1 приведите начисленный доход, рассчитанный и удержанный с него налог. В разделе 2 в качестве даты фактического получения дохода покажите последний день месяца, за который рассчитали материальную выгоду.

Приведен пример заполнения

100 29.02.2016

110 04.03.2016

120 05.03.2016

Смотрим другой источник «Как составить и сдать расчет по форме 6-НДФЛ». А.С. Кизимов

Одному из сотрудников в марте был начислен доход в виде материальной выгоды (беспроцентный заем) в размере 56 000 руб. Сумма НДФЛ – 19 600 руб. (по ставке 35%). Данные для заполнения формы 6-НДФЛ:

– дата фактического получения дохода – 31 марта 2016 года (последний день каждого месяца в течение срока, на который был предоставлен заем);

– дата удержания НДФЛ – 1 апреля 2016 года ( день выплаты зарплаты за март );

– срок перечисления НДФЛ – не позднее 4 апреля 2016 года ( день, следующий за днем выплаты зарплаты ).

© Материал из БСС «Система Главбух».

Подробнее: http://www.1gl.ru/#/document/11/16079/b. 2cc50ac504

Получается что в первом квартале сдали все правильно.

Что побудило исправить во втором квартале. Каким источником воспользовались?

Мартовская материальная выгода не вошла в раздел 2.

При ручной вставке не сортируются записи.

Отражение сумм по матвыгоде согласно этим письмам сделаем в отчетности за следующий квартал.

Сортировка работает как в любом реестре документов - мышкой на нужной колонке или с клавиатуры Shift+"стрелка вниз".

Новая форма 6-НДФЛ на практике вызывает сложности у бухгалтеров. Но в помощь налоговики выпустили несколько писем с разъяснениями по заполнению 6-НДФЛ.

В статье разъяснения по заполнению 6-НДФЛ:

Разъяснения по заполнению 6-НДФЛТеперь рассмотрим подробнее разъяснения по заполнению 6-НДФЛ.

Аванс в 6-НДФЛДата получения дохода в виде зарплаты - всегда последний день месяца. Поэтому в строке 100 формы 6-НДФЛ за 1 квартал 2016 года надо заполнить 31 января и 29 февраля. Но не ясно, какие даты записать в строках 100–120, если компания выдает зарплату целиком до окончания месяца. Например, за первый месяц - 25 января.

ФНС сообщила, что в строке 100 все равно надо писать последний день месяца - 31 января. В строке 110 - фактическую дату выплаты 25 января, а в строке 120 - следующий день, 26 января. Если компания выдает зарплату за месяц целиком, то удерживает НДФЛ при выплате, а перечисляет на следующий день, считают налоговики.

На практике с этим возникла проблема. Если заполнить расчет по рекомендации ФНС, то некоторые программы его не пропускают. Ведь компания удерживает НДФЛ с дохода (п. 4 ст. 226 НК РФ). А доход возникает только на последний день месяца. Поэтому дата удержания НДФЛ в строке 110 не может предшествовать дате получения дохода в строке 100.

Мы считаем, что при досрочной выдаче зарплаты не надо удерживать НДФЛ. Ведь доход возникает на последний день месяца. Поэтому на 31 января нужно только исчислить налог, а удержать со следующей денежной выплаты.

Компания выдала зарплату 25 января. В строке 100 запишите 31.01.2016. А в строках 110 и 120 - февральские даты (см. образец).

Образец заполнения 6-НДФЛ за 1 квартал 2016 года. Раздел 1 Образец заполнения 6-НДФЛ за 1 квартал 2016 года. Раздел 2

Образец заполнения 6-НДФЛ за 1 квартал 2016 года. Раздел 2

С 2016 года доход в виде материальной выгоды возникает в последний день месяца. На эту дату надо исчислить НДФЛ. А удержать - с ближайшей денежной выплаты.

Если же компания в 1 квартале 2016 года исчислила налог, но смогла удержать только во втором, то дату получения дохода, удержания НДФЛ и сроки перечисления налога заполните в разделе 2 за полугодие.

Больничные в 6-НДФЛОплата больничного обычно производится вместе с зарплатой. Например, в марте компания выдает зарплату и пособия за февраль. Работник получил две выплаты одновременно. Но отражать эти суммы в разделе 2 6-НДФЛ нужно по отдельности, так как срок перечисления НДФЛ отличается:

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Это письмо практически дублирует предыдущее письмо ФНС от 26.02.2016 по поводу заполнения 6-НДФЛ, но более расширенное. Так в этом письме уже уточняется, что «в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога на доходы физических лиц, то строки 100 — 140 раздела 2 расчета по форме 6-НДФЛ заполняются по каждому сроку перечисления налога отдельно «. Письмо также содержит комментарии по поводу отражения материальной выгоды (в конце письма).

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 18 марта 2016 года № БС-4-11/4538

По вопросу заполнения формы 6-НДФЛ

Федеральная налоговая служба рассмотрела обращение по вопросу заполнения формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), и сообщает следующее.

В соответствии с абзацем 3 пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее – Кодекс) налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее – расчет по форме 6-НДФЛ), за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме».

Расчет по форме 6-НДФЛ заполняется на отчетную дату, соответственно, на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода.

Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода.

Строка 100 раздела 2 «Дата фактического получения дохода» заполняется с учетом положений статьи 223 Кодекса, строка 110 раздела 2 «Дата удержания налога» заполняется с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226 Кодекса, строка 120 раздела 2 «Срок перечисления налога» заполняется с учетом положений пункта 6 статьи 226 и пункта 9 статьи 226 Кодекса.

В случае, если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога на доходы физических лиц, то строки 100 — 140 раздела 2 расчета по форме 6-НДФЛ заполняются по каждому сроку перечисления налога отдельно.

В соответствии с пунктом 2 статьи 223 Кодекса датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который налогоплательщику был начислен доход за выполнение трудовых обязанностей в соответствии с трудовым договором (контрактом).

Согласно пункту 4 статьи 226 Кодекса налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом.

При этом, налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

В случае если работникам заработная плата за март 2016 года выплачена 05.04.2016, а налог на доходы физических лиц перечислен 06.04.2016, то данная операция отражается в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2016 года, при этом налоговый агент вправе не отражать данную операцию в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2016 года. Данная операция будет отражена при непосредственной выплате заработной платы работникам в расчете по форме 6-НДФЛ за полугодие 2016 года, а именно, по строке 100 указывается 31.03.2016, по строке 110 – 05.04.2016, по строке 120 – 06.04.2015, по строкам 130 и 140 – соответствующие суммовые показатели.

По строке 090 раздела 1 расчета по форме 6-НДФЛ «Сумма налога, возвращенная налоговым агентом» указывается общая сумма налога, возвращенная налоговым агентом налогоплательщику в соответствии со статьей 231 Кодекса, нарастающим итогом с начала налогового периода, в том числе сумма налога, излишне удержанная налоговым агентом в предыдущих налоговых периодах.

В случае получения налогоплательщиком дохода в виде материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами, данная операция подлежит отражению в расчете по форме 6-НДФЛ по строкам 020, 080 раздела 1 и по строкам 100 – 140 раздела 2.

При этом, дата фактического получения дохода в виде материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами, определяется как последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства, при получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств (подпункт 7 пункта 1 статьи 223 Кодекса).

В случае списания безнадежной задолженности физических лиц с баланса кредитной организации данная сумма в форме 6-НДФЛ отражается по строке 020 раздела 1, сумма налога, не удержанная налоговым агентом, — по строке 080 раздела 1.

Действительный

государственный советник

Российской Федерации 2 класса

С.Л. Бондарчук

Получить 200 видеоуроков по 1С бесплатно:

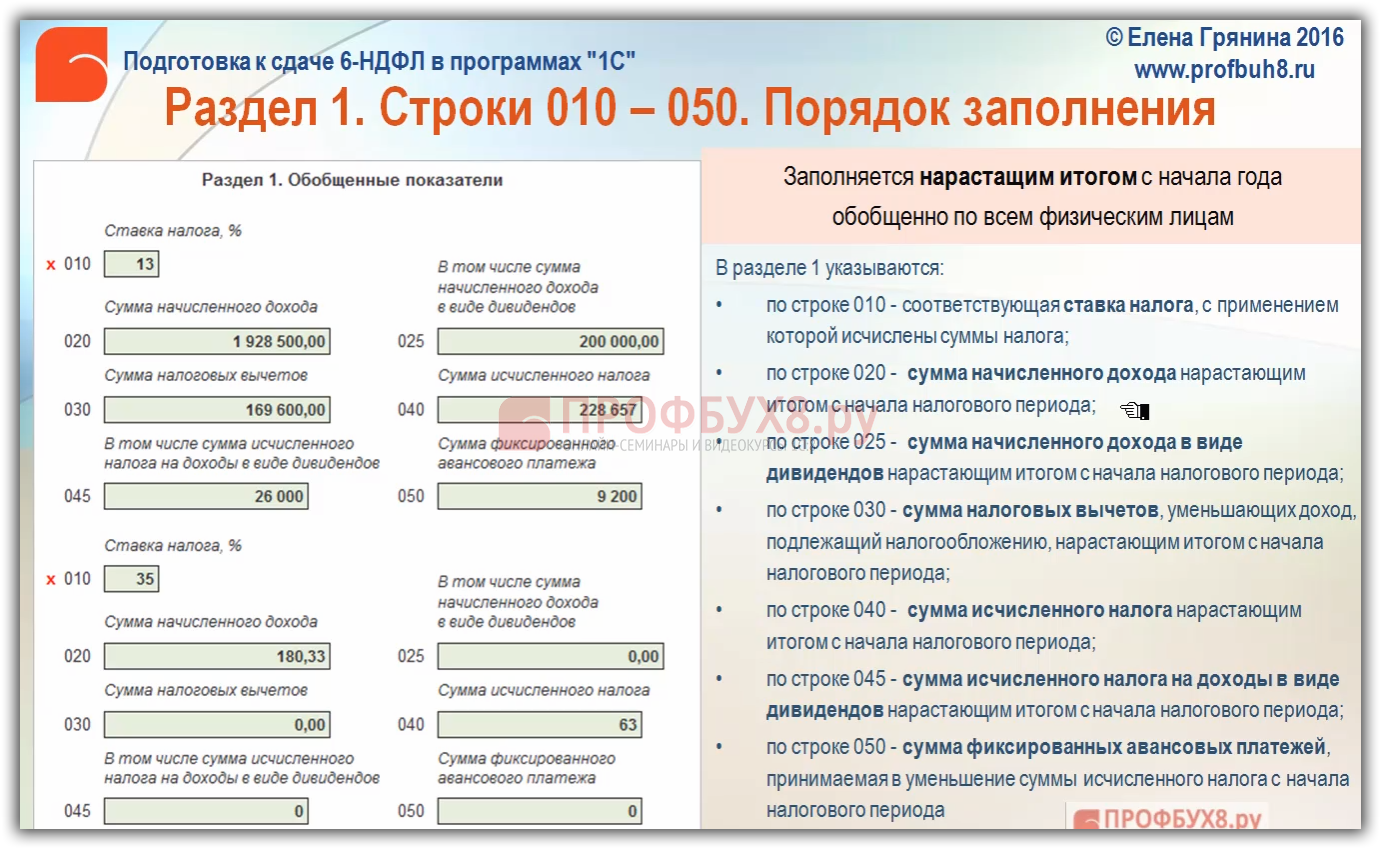

В данной статье мы рассмотрим образец заполнения Раздела 1 формы 6-НДФЛ в 2016 году, порядок заполнения Раздела 1 строк 010-050 формы 6-НДФЛ.

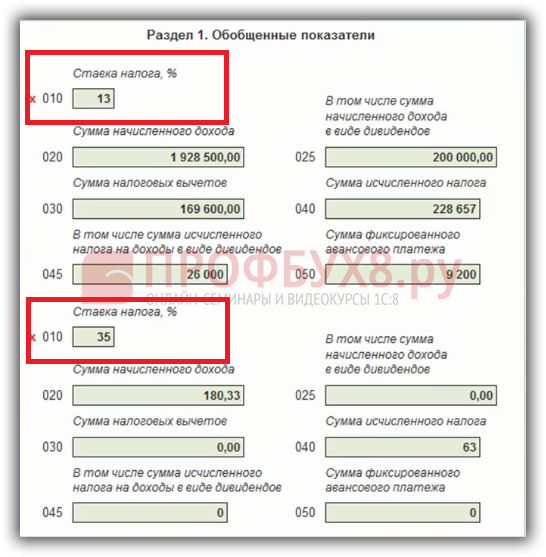

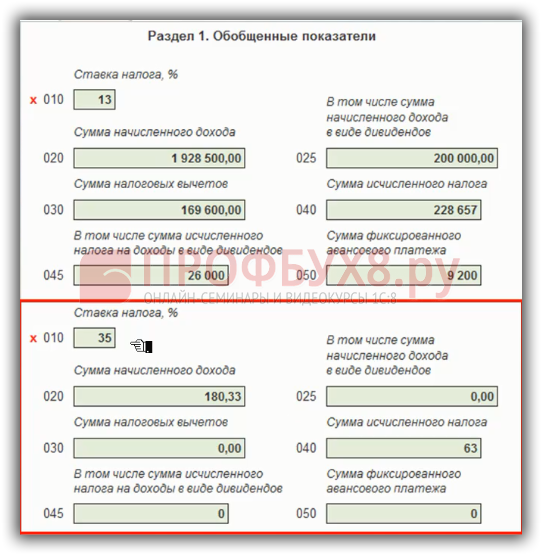

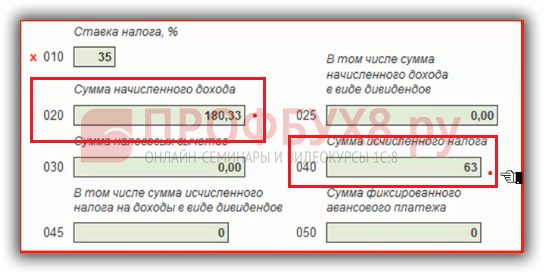

Образец заполнения Раздела 1 формы 6-НДФЛ в 2016 годуРаздел 1 формы 6-НДФЛ заполняется отдельно для каждой ставки налога. В нашем примере рассмотрим заполнение строк 010-050 по ставке 13% и ставке 35%:

Рассмотрим заполнение строк 010-050 в отношении налоговой ставки 35%. В нашем примере заполнения 6-НДФЛ это материальная выгода от экономии за пользование заемными средствами:

По ставке 35% налоговые вычеты не положены, поэтому по строке 020 указываем сумму начисленного дохода и по строке 040 сумму исчисленного налога:

Порядок заполнения формы 6-НДФЛ утвержден приказом ФНС от 14.10.2015 № ММВ-7-11/450.

Важно! Раздел 1 формы 6-НДФЛ заполняетсянарастающим итогом с начала года обобщенно по всем физическим лицам.

При заполнении 6-НДФЛ Раздела 1 при заполнении в 1 квартале 2016 года мы не увидим разницы: и Раздел 1, и Раздел 2 будут за 1 квартал 2016 года. А вот уже с полугодия мы увидим отличие, так как Раздел 1 заполняется нарастающим итогом с начала года.

Какие суммы отражаются по строкам 010-050, можно увидеть из Порядка заполнения формы 6-НДФЛ:

по строке 030 – сумма налоговых вычетов. уменьшающих доход, подлежащий налогообложению, нарастающим итогом с начала налогового периода. В разъяснениях ФНС объяснила, что здесь нужно указывать не только налоговые вычеты, но и вычеты к доходам. Например, материальная помощь по коду 2760, к ней предоставляется вычет по коду 503. В строку 030 вычет по коду 503 также включается. Таким образом, в строку 030 включаются все вычеты, аналогично справке 2-НДФЛ. где мы указываем все предоставленные вычеты.

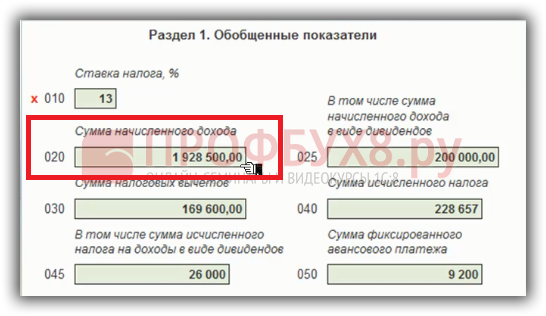

Образец заполнения Раздела 1 формы 6-НДФЛ строки 020Как заполняется строка 020 и что такое доход за период?

Ответ по заполнению строки 020, дают контрольные соотношения. Рассмотрим, какие контрольные соотношения применяются:

Внутридокументарные проверки:Последней формулой проверяется правильность исчисления НДФЛ. От суммы дохода отнимаются суммы вычетов и умножаются на ставку налога. В итоге получаем сумму исчисленного налога.

Так как с 2016 года НДФЛ считается не для всех физических лиц нарастающим итогом, например по дивидендам и нерезидентам нет нарастающего итога при расчете, может набегать ошибка округления. Поэтому в контрольных соотношениях предусмотрена погрешность:

допустимая погрешность 1 руб. * строка 060 (кол-во физ.лиц, за которых отчитываемся) * количество строк 100 (количество фактов получения дохода).

Сверка с 2-НДФЛ и приложением №2 к Декларации по налогу на прибыль (для АО)Рассмотрим, какими контрольными соотношениями ФНС будет сверять расчет 6-НДФЛ.

строка 020 = «Общая сумма дохода»Раздел 1 формы 6-НДФЛ будет сверяться с формой 2-НДФЛ. Конечно, сверяться 6-НДФЛ будет годовая, за 1 квартал сверить пока не с чем. Но важно понимать, что сейчас заполнять форму 6-НДФЛ нужно так, чтобы при заполнении 6-НДФЛ за год нарастающим итогом, Раздел 1 «сошелся» со справками 2-НДФЛ, которые мы представим по нашим сотрудникам.

Как ФНС будет проверять заполнение строки 020 Раздела 1? Возьмет все справки 2-НДФЛ за год, просуммирует их, возьмет приложение №2 к Декларации по налогу на прибыль (отчет по доходам в виде дивидендов для Акционерных обществ). Сверит полученную общую сумму дохода со строкой 020 Раздела 1 формы 6-НДФЛ.

строка 025 = сумма доходов по коду 1010Строка 025 должна равняться сумме начисленного дохода в виде дивидендов.

строка 040 = «Сумма налога исчисленная»Строка 040 должна «сходиться» со справками 2-НДФЛ, которые мы представим по нашим сотрудникам. В Раздел 1 должны включаться данные за налоговый период, где важна дата фактического получения дохода. По дате фактического получения дохода определяется месяц налогового периода для справки 2-НДФЛ и определяется налоговый период, в который нужно включать соответствующий доход. Таким образом, Раздел 1 заполняется также как и справка 2-НДФЛ. В Раздел 1 включается доход за 1 квартал 2016 года именно по дате фактического получения дохода.

Например, пособие по временной нетрудоспособности, код дохода 2300, начисленное в декабре 2015 года, но выплаченное в январе 2016 года будет отражаться в Разделе 1 формы 6-НДФЛ за 1 квартал 2016 года. Дата фактического получения дохода – это дата выплаты. Соответственно, в строку 020 включается доход того периода, когда выплачен.

С другой стороны, пособие, начисленное в марте 2016 года, а выплаченное в апреле 2016 года уже не включается в Раздел 1 формы 6-НДФЛ за 1 квартал 2016 года, так как дата фактического получения попадает в апрель, уже во 2 квартал 2016 года.

строка 050 > 0 при наличии выданного УведомленияФНС фиксирует все уведомления на возможность уменьшения на сумму фиксированных авансовых платежей исчисленного налога. Если производится уменьшение, то необходимо наличие Уведомлений, выданных ФНС. Если ФНС не выдавала Уведомления, значит уменьшать авансовые платежи нельзя.

Также Вы можете ознакомиться с другими статьями из серии «Форма 6–НДФЛ: образец заполнения в 2016 году »:

Более подробно как заполнить форму 6-НДФЛ и успешно её сдать, смотрите на наших онлайн-семинарах «Революция 6-НДФЛ»

Вам будет интересно:

09 июня 2016 733

Материальная выгода, как и любой иной доход, полученный налогоплательщиком в течение года, должна найти свое отражение в отчетности, представляемой в налоговый орган. С 1 января 2016 года все налоговые агенты обязаны направлять в налоговый орган два вида отчетности по НДФЛ (п. 2 ст. 230 НК РФ в ред. Федерального закона от 28.11.2015 № 327-ФЗ).

Материальная выгода в справке 2-НДФЛПо каждому физическому лицу подают сведения по форме 2-НДФЛ «Справка о доходах физического лица» (приказ ФНС России от 30.10.2015 № ММВ-7-11/485@). Доход в виде материальной выгоды отражается в справках 2-НДФЛ следующими способами:

Материальная выгода, освобождаемая от уплаты НДФЛ, например в случае, если такая выгода получена от экономии на процентах за пользование заемными средствами, израсходованными на строительство жилья, в справках 2-НДФЛ не отражается.

Материальная выгода в форме 6-НДФЛНаряду со справками 2-НДФЛ представляют Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ (приказ ФНС России от 14.10.2015 N ММВ-7-11/450@). От справок 2-НДФЛ форму 6-НДФЛ принципиально отличает то, что заполнять ее надо в целом по всем налогоплательщикам — физическим лицам, получившим доход от налогового агента (обобщенно, а не отдельно по каждому физическому лицу).

Как и в справке 2-НДФЛ, доход в виде материальной выгоды и исчисленный с него НДФЛ в расчете, составленном по форме 6-НДФЛ, показывается отдельно, только если такая выгода облагается налогом по ставке, отличной от 13 процентов. В этом случае составляются два Раздела 1: для доходов, облагаемых по ставке 13 процентов, и для доходов, облагаемых по иной ставке. Однако итоговые показатели данного раздела (строки 060—090) заполняются в целом по всем ставкам и отражаются на первой странице Раздела 1. Что касается сведений о датах получения дохода в виде материальной выгоды, удержания с него налога и перечисления налога в бюджет, то такие сведения могут быть также отражены в Разделе 2 формы обособленно. Это возможно в том случае, если даты исчисления, удержания и перечисления НДФЛ с материальной выгоды не совпадают с датами исчисления, удержания и перечисления НДФЛ по другим видам доходов.

За 2015 год форма 6-НДФЛ не сдается, обязанность по ее представлению возникает начиная с отчетного периода I квартала 2016 года (письма ФНС России от 28.12.2015 № БС-4-11/23129@, от 24.11.2015 № БС-4-11/20483@ ). Форма 6-НДФЛ должна быть передана в налоговый орган не позднее последнего дня месяца, следующего за соответствующим периодом. За I квартал 2016 года расчет должен быть представлен не позднее 4 мая 2016 года (письма ФНС России от 28.12.2015 № БС-4-11/23129@, от 21.12.2015 № БС-4-11/22387@. от 24.11.2015 № БС-4-11/20483@ ). Годовая форма должна быть сдана не позднее 1 апреля года, за который отчет предоставляется.

С 2016 года справки 2-НДФЛ, равно как и расчет по форме 6-НДФЛ, налоговые агенты могут представлять на бумажных носителях в случае, если численность физических лиц, получивших от них доходы, менее 25 человек (абз. 7 п. 2 ст. 230 НК РФ в ред. Закона № 113-ФЗ). Ранее указанный предел составлял 10 человек.

ПРИМЕР

1 января 2015 г. сотруднику был предоставлен беспроцентный заем в размере 600 000 руб. сроком на 3 года. По условиям договора погашение займа осуществляется равными частями один раз в полугодие. В 2015 г. возврат заемных средств осуществлялся следующим образом: 30 июня — 100 000 руб. 31 декабря — 100 000 руб.

День выплаты заработной платы в организации установлен как 15-е число каждого месяца. Помимо сотрудника, получившего заемные средства, в организации работает еще один человек. Размер заработной платы каждого работника составляет 30 000 руб.

Предположим, что иных доходов, кроме зарплаты, сотрудники от работодателя не получают, стандартные вычеты по НДФЛ им не предоставляются. Для удобства восприятия цифры, полученные в результате расчетов сумм материальной выгоды, округляем до рубля.

В 2015 г. 365 календарных дней, из которых на первое полугодие приходится 181 день, на второе — 184 дня.

В 2016 г. 366 календарных дней.

Ставка рефинансирования в 2015 г. составляла 8,25% годовых, в 2016 г. — 11% годовых.

Ставка НДФЛ по доходам в виде материальной выгоды от экономии на процентах в 2015—2016 гг. составляет 35%.

1. В 2015 г. доход в виде материальной выгоды рассчитывался следующим образом:

600 000 руб. × (2/3 × 8,25%) × 181 дн. 365 дн. = 16 364 руб.;

НДФЛ с данного дохода:

16 364 руб. × 35% = 5728 руб.;

500 000 руб. × (2/3 × 8,25%) × 184 дн. 365 дн. =13 863 руб.;

НДФЛ с данного дохода:

13 863 руб. × 35% = 4852 руб.

2. Удержание НДФЛ и перечисление его в бюджет в 2015 г. производилось следующим образом:

5728 руб. — 15.07.2015 (в день выплаты заработной платы за июнь 2015 г.); в этот же день налог перечислен в бюджет;

4852 руб. — 15.01.2016 (в день выплаты заработной платы за декабрь 2015 г.); в этот же день налог перечислен в бюджет.

3. В 2016 г. доход в виде материальной выгоды рассчитывается следующим образом:

400 000 руб. × (2/3 × 11%) × 31 дн. 366 дн. = 2473 руб.;

НДФЛ с данного дохода:

2473 руб. × 35% = 866 руб.;

400 000 руб. × (2/3 × 11%) × 29 дн. 366 дн. = 2314 руб.;

НДФЛ с данного дохода:

2314 руб. × 35% = 809 руб.;

400 000 руб. × (2/3 × 11%) × 31 дн. 366 дн. = 2473 руб.;

НДФЛ с данного дохода:

2473 руб. × 35% = 866 руб. и т. д.

4. Удержание НДФЛ и перечисление его в бюджет в 2016 г. производилось следующим образом:

866 руб. — 15.02.2016 (в день выплаты заработной платы за январь 2016 г); в этот же день налог перечислен в бюджет;

809 руб. — 15.03.2016 (в день выплаты заработной платы за февраль 2016 г.); налог перечислен в бюджет 16.03.2016;

866 руб. — 15.04.2016 (в день выплаты заработной платы за март 2016 г.); в этот же день налог перечислен в бюджет.

Ссылки по теме Регистрация Войти Подписка