Рейтинг: 4.9/5.0 (1835 проголосовавших)

Рейтинг: 4.9/5.0 (1835 проголосовавших)Категория: Бланки/Образцы

Форма 6-НДФЛ – новый бланк отчетности для предъявления в налоговую о начисленных, удержанных и перечисленных величинах подоходного налога с выплат сотрудников, а также величине самих доходов, применяемых для исчисления НДФЛ. В отличие от справок 2-НДФЛ сведения приводятся в обобщенном виде по всем трудящимся, с которыми велись расчеты в отчетном периоде.

Актуальный бланк расчета приложен к приказу №MMB-7-11/450@ от 14.10.15, утвержденного ФНС. Этот же приказ определяет особенности заполнения нового отчета.

Подача 6-НДФЛФорма применяется с начала 2016 г. сдается поквартально всеми лицами, использующими наемный труд. В расчет включаются сведения по тем физлицам, которым выплачивались доходы различного вида (включая и дивиденды).

Предусмотрено 4 периода, за которые нужно отчитаться с помощью 6-НДФЛ:

За первые три периода передать данный расчет нужно не позднее последнего дня следующего месяца. За год 6-НДФЛ следует подать до 1 апреля включительно следующего года.

Подавать форму нужно в отделение ФНС, где компания была зарегистрирована в качестве плательщика налога.

Предусмотрена как электронная, так и бумажная форма подачи 6-НДФЛ, при этом бумажный формат доступен только для лиц, имеющих менее 25 сотрудников, в отношении которых осуществлялись выплаты различного характера. Если же их 25 и более, то заполнять и подавать расчет нужно исключительно в электронном формате. Аналогичные правила действуют в отношении прочей отчетности по НДФЛ. И электронная, и бумажная форма находятся в приложениях к указанному выше приказу.

Особенности заполнения 6-НДФЛ![]()

6-НДФЛ отражает данные о следующих величинах в обобщенном виде, исчисленных суммарно с начала года:

В отношении перечисленных выше величин приводятся даты о начислениях, удержаниях и перечислениях за последние 3 месяца.

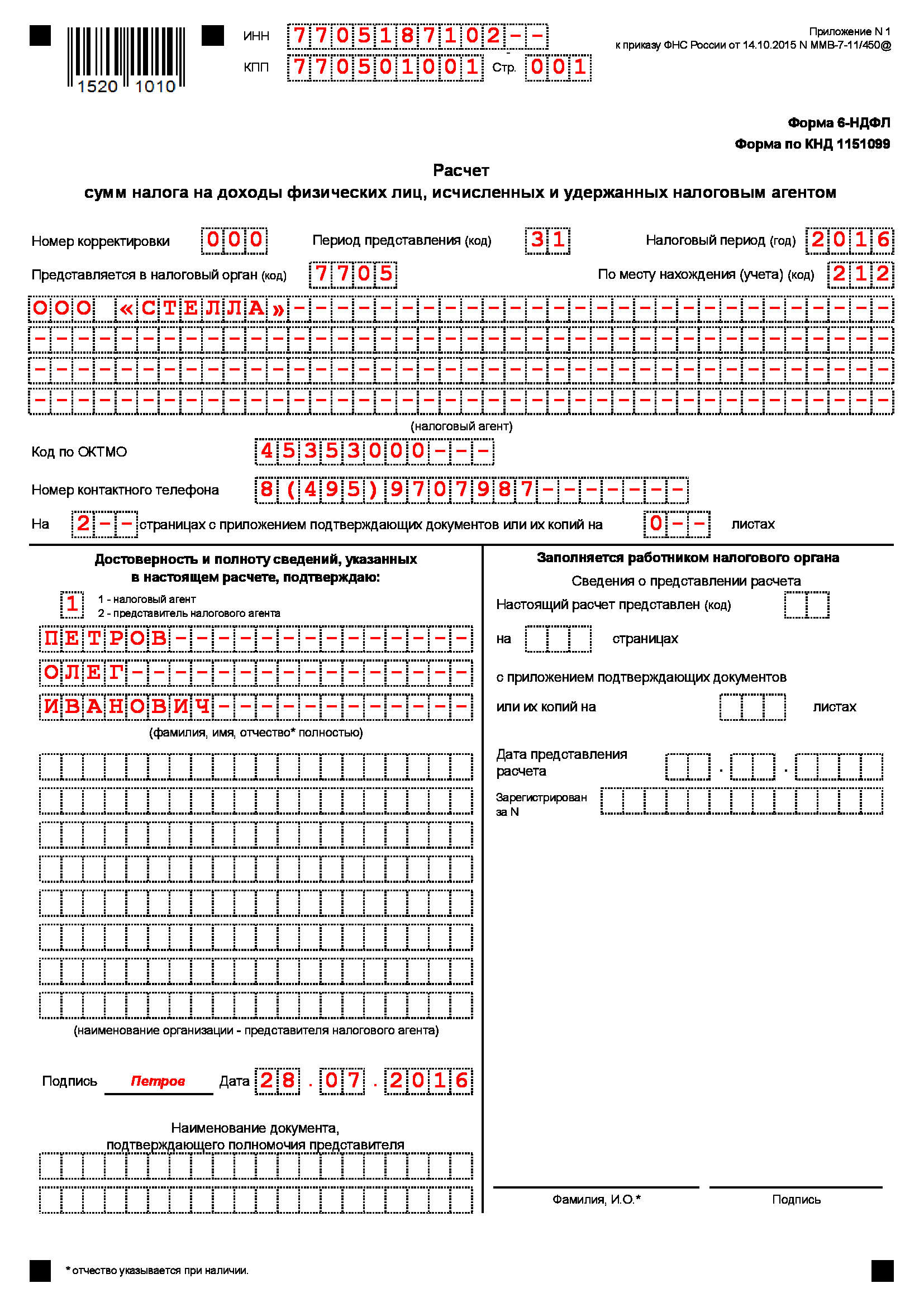

Пример заполнения 6-НДФЛ с отпускнымиЗаполнение полей титульного листа идентично оформлению иных отчетов и деклараций:

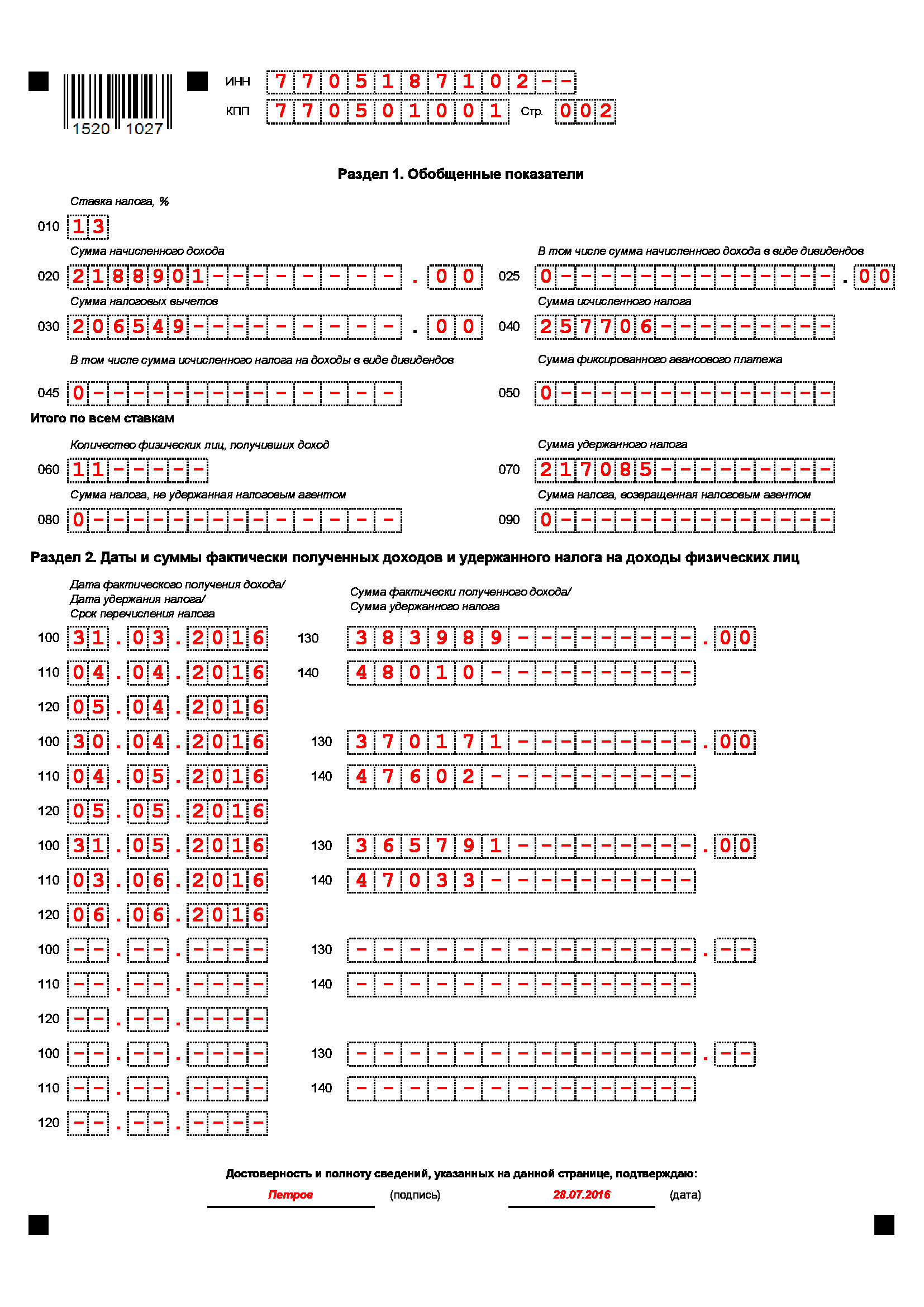

Первый раздел отражает обобщенные показатели в отношении всех сотрудников по выплаченным суммам и подоходному налогу, рассчитанным с начала года. Эти показатели отражаются в отношении каждой отдельной налоговой ставки в полях 010-050. Заполняется столько листов с первым разделом, сколько нужно для полного отражения данных по всем ставкам.

Поля 060-090 отражают суммарные показатели по всем ставкам, заполняют их единожды на первой странице первого раздела.

Во втором разделе приводятся фактические даты для получения дохода, удержания НДФЛ и его перечисления с указанием соответствующих сумм.

Заполнение полей 1-го и 2-го разделов

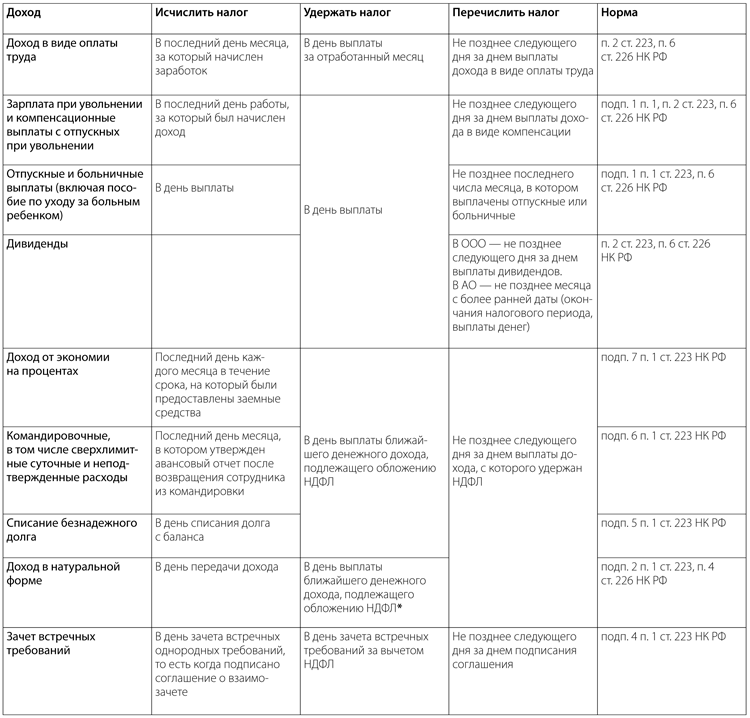

Момент фактической выплаты дохода. Определяя данную дату, нужно руководствоваться 223 ст. НК РФ, указывающей, какой день признается фактической выплатой по отношению к различным типам доходов:

Так как даты выплаты зарплаты и отпускных отличаются, то их следует разделять, заполняя для каждого вида доходов отдельно поля 100-140.

Момент, когда с начисленных доходов, удерживается подоходный налог. При заполнении этого поля следует принимать к сведению такие пункты налоговых статей – п.4 ст.226 и п.7 ст.226.1. Установлено, что НДФЛ следует удержать той датой, когда был выплачен сам доход.

Момент, когда компания оплачивает рассчитанный подоходный налог. Ориентироваться в данном случае надлежит на п.6 ст.226 и п.9 ст.226.1:

Суммарный доход, соответствующий дате из поля 100.

Суммарный налог, удержанный в день, указанный в поле 110.

Если в 1-м разделе показатели отражаются суммарно с начала года, то во 2-й включаются только те операции, которые присутствовали в 3-х последних месяцах.

Письмо ФНС №БC-4-11/5106 от 24.03.16 пояснило, что включать во 2-й раздел нужно сведения о тех доходах, даты удержания и перечисления НДФЛ по которым приходятся на последние 3 месяца. То есть в случае, если дата начисления дохода приходится на последний квартал, но налог с него не перечислен в этом квартале, то отражать такой доход во 2-м разделе не нужно.

Пояснением может служить такой пример:

Мартовская зарплата начислена 31.03, выплачена 06.04, тогда же оплачен налог.

При оформлении расчета за I кв. в 1-й раздел мартовская зарплата будет включена в поле 020. Во 2-й раздел она не вносится, зато будет отражена в расчете за полугодие.

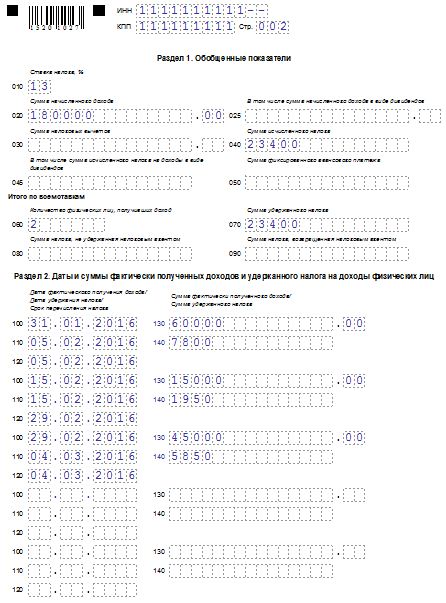

ООО «Бегемот» имеет двух сотрудников, за первый квартал им выплачивались следующие суммы:

НДФЛ перечислялся в том же день, когда производилась выплата зарплаты. С отпускных НДФЛ перечислен 29 февраля.

Так как с мартовской зарплаты НДФЛ был перечислен в апреле, то данные о ней во 2-й раздел не будут включены, но будут учтены в 1-м разделе.

Пример заполнения 6-НДФЛ с отпускными

Заполнение 6-НДФЛ с больничнымиОформление 6-НДФЛ при наличии больничных выплат в последнем квартале аналогичен рассмотренному выше процессу.

Больничные облагаются ставкой 13%, так же, как и зарплата. То есть в в первом разделе пособия можно отразить вместе с прочими выплатами, облагаемыми по ставке 13%.

Фактической датой выплаты больничных считается непосредственно тот день, когда они выданы на руки сотруднику (перечислены безналом). Дата удержания НДФЛ с них – последний день месяца, в котором они выплачены. То есть в разделе 2 для больничной компенсации нужно заполнить отдельно поля с 100 по 140.

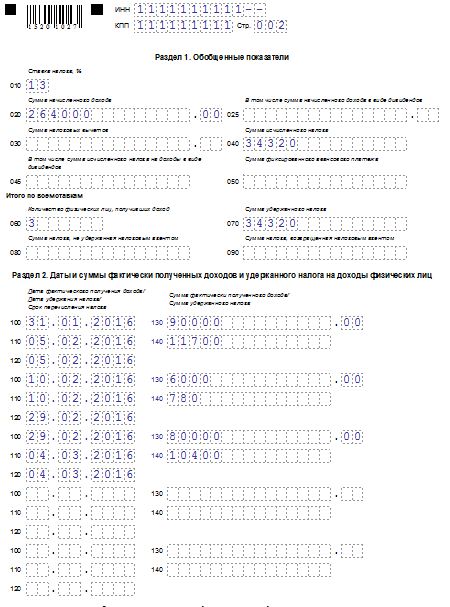

ООО «Крокодил» имеет трех сотрудников, за первый квартал им выплачивались следующие суммы:

Подоходный налог оплачивался в тот же день, что и выдавалась зарплата персоналу.

Аналогично предыдущему примеру не нужно учитывать зарплату за март во 2-разделе, но следует включить ее в 1-й.

Заполнение 6-НДФЛ с больничными

Скачать заполнение 6-НДФЛ с отпускными и больничными

С 1 января 2016 года для налоговых агентов введена новая ежеквартальная форма отчетности: Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ ). Рассмотрим порядок заполнения формы 6-НДФЛ в конкретных ситуациях.

От привычных справок 2-НДФЛ новую форму принципиально отличает то, что заполнять ее надо в целом по всем налогоплательщикам-физлицам, получившим доход от налогового агента (абз. 6 п. 1 ст. 80 НК РФ).

К сожалению, порядок заполнения Расчета по форме 6-НДФЛ (приложение № 2 к приказу ФНС России от 14.10.2015 № ММВ-7-11/450@ (далее - Порядок)) не содержит ответов на все вопросы, которые могут возникнуть при ее составлении. И несмотря на то, что некоторые из них ФНС России уже разъяснила в своих письмах (письма ФНС России от 02.03.2016 № БС-4-11/3460@, от 25.02.2016 № БС-4-11/3058@, от 12.02.2016 № БС-3-11/553@, от 28.12.2015 № БС-4-11/23129@), "белые пятна" еще остаются.

Давайте посмотрим, какие особенности необходимо учесть при заполнении Расчета по форме 6-НДФЛ и на что следует обратить внимание при его составлении в различных ситуациях.

Основание для заполнения 6-НДФЛРасчет по форме 6-НДФЛ, как и 2-НДФЛ, заполняется на основании данных, содержащихся в регистрах налогового учета (п. 1 ст. 230 НК РФ; п. 1.1 Раздела I Порядка).

На взгляд автора, если позволяет программное обеспечение, Расчет по форме 6-НДФЛ может формироваться автоматически из регистров, используемых налоговым агентом для заполнения 2-НДФЛ.

Можно разработать и специальный регистр (см. образец ниже), не забыв утвердить его форму в качестве приложения к учетной политике. При этом такой регистр должен содержать всю информацию, необходимую для заполнения 6-НДФЛ (о датах начисления, перечисления и удержания НДФЛ см. справочную таблицу ).

Когда надо удержать и перечислить НДФЛ с разных видов дохода .

Образец заполнения регистра налогового учета

Важно!

Отсутствие налогового регистра по НДФЛ является основанием для привлечения налогового агента к ответственности по статье 120 Налогового кодекса (п. 2 письма ФНС России от 29.12.2012 № АС-4-2/22690).

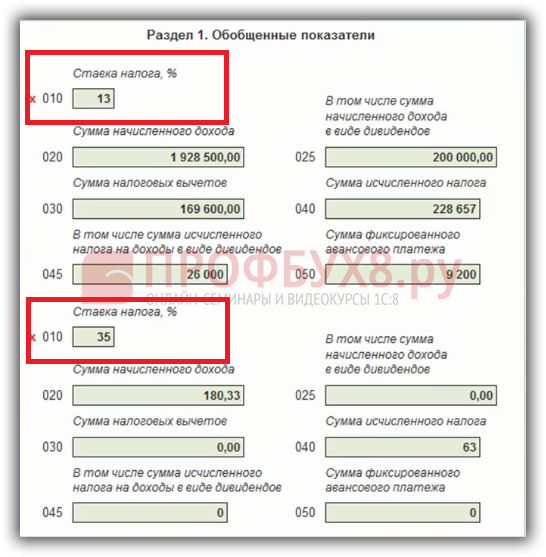

Раздел 1 формы 6-НДФЛ "Обобщенные показатели" условно можно разделить на два блока.

Первый из них включает строки с 010 по 050. Этот блок заполняется отдельно для каждой из ставок налога. То есть если в организации трудятся как сотрудники-резиденты, так и нерезиденты, строки с 010 по 050 необходимо заполнить два раза: и по ставке 13 процентов, и по ставке 30 процентов. Указывается соответствующая налоговая ставка (13, 15, 30 или 35%) в строке 010.

По строке 020 отражается общая сумма доходов, облагаемых по налоговой ставке, указанной в строке 010.

В строке 030 указывается общая сумма налоговых вычетов, не только стандартных, но и социальных, имущественных, профессиональных. В этой же строке учитываются суммы доходов, не облагаемые НДФЛ в силу статьи 217 Налогового кодекса.

По строке 040 отражается сумма исчисленного налога:

Сумма исчисленного НДФЛ = (сумма начисленного дохода (строка 020) - сумма налоговых вычетов (строка 030)) х ставку налога (строка 010)

По строке 050 указывается сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода.

В строках 040 и 045 указывается сумма дивидендов и НДФЛ, исчисленного с этой суммы.

Строки с 060 по 090 представляют второй блок Раздела 1 и независимо от применяемых налоговых ставок заполняются только один раз, на первой его странице (п. 3.2 Порядка).

По строке 060 указывается общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица количество физических лиц не корректируется (п. 3.3 Порядка). Если один человек получает доходы, облагаемые по разным налоговым ставкам, то в этом случае он учитывается как одно лицо.

При заполнении Расчета по форме 6-НДФЛ за I квартал по строке 060 были заявлены 5 человек. В мае 2 человека уволились, в июне были трудоустроены 3 человека, при этом один из них - из числа ранее уволившихся. Количество физлиц, получивших доход, которое необходимо отразить в форме 6-НДФЛ за полугодие по строке 060, составит 6 человек (5 - (2 - 1) + (3 - 1)). Уволившийся и вернувшийся сотрудник в движении не учитывается.

По строке 070 нужно указать общую сумму удержанного налога.

Сумма НДФЛ, которая была исчислена, но не удержана по каким-то причинам, указывается по строке 080.

По строке 090 необходимо отразить сумму налога, которая была возвращена налогоплательщикам в соответствии со статьей 231 Налогового кодекса.

Заполнение Раздела 2 формы 6-НДФЛВ отличие от Раздела 1, который заполняется нарастающим итогом с начала года, в Раздел 2 формы 6-НДФЛ "Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц" включаются только те показатели, которые произведены за последние три месяца отчетного периода (письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

Чтобы его правильно заполнить, необходимо учитывать следующие особенности:

Общая сумма доходов (без вычитания суммы удержанного НДФЛ) отражается по строке 130, а сумма удержанного с этого дохода налога - по строке 140.

Если в отношении разных видов доходов, имеющих одну дату фактического получения, будут различаться сроки перечисления налога, строки 100-140 должны заполняться по каждому сроку перечисления налога отдельно.

Заполнение Раздела 2 в случае, когда доход начислен в одном периоде, а выплачен в другомПо общему правилу налоговый агент обязан перечислить сумму налога не позднее дня, следующего за днем выплаты дохода. Исключение сделано только для пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и отпускных. НДФЛ, удержанный с этих выплат, должен быть перечислен не позднее последнего числа месяца, в котором они выплачены (п. 6 ст. 226 НК РФ).

Следовательно, если, например, зарплата за март 2016 года будет выплачена в апреле, соответственно, и НДФЛ будет удержан и перечислен в апреле. В связи с этим в Разделе 1 сумма начисленного дохода отразится в форме 6-НДФЛ за I квартал, а в Разделе 2 эта операция будет отражена только при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 года (письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

Какие даты должны быть указаны в этом случае при заполнении 6-НДФЛ, рассмотрим на примере.

1. Заработная плата за март выплачена работникам 5 апреля, а налог на доходы физических лиц перечислен 6 апреля. Операция отражается в разделе 1 Расчета по форме 6-НДФЛ за I квартал, при этом налоговый агент не отражает операцию в Разделе 2 за I квартал 2016 г. Эта операция будет отражена при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 г. следующим образом:

2. Больничный за март был оплачен 5 апреля. Операция в разделе 2 Расчета по форме 6-НДФЛ за полугодие 2016 г. будет отражена следующим образом:

Доходы, не превышающие 4000 рублей, полученные физическими лицами за налоговый период, например в виде подарков, материальной помощи (п. 28 ст. 217 НК РФ), НДФЛ не облагаются. У налогового агента в случае выплаты своим сотрудникам таких доходов в сумме, не превышающей установленный норматив, обязанности исчислить и удержать НДФЛ не возникает. Но данное обстоятельство не освобождает его от обязанности отразить указанные суммы не только в налоговом регистре, но и в 6-НДФЛ. Учитывая, что в течение года налоговый агент может неоднократно выплачивать своему работнику доходы, которые частично могут быть освобождены от налогообложения, такой учет позволит избежать ошибок при расчете суммы налога.

В феврале 2016 г. работнику была оказана материальная помощь в сумме 2000 руб.

В мае 2016 г. этому же сотруднику вновь была оказана материальная помощь в сумме 10 000 руб.

При заполнении Расчета по форме 6-НДФЛ за I квартал выплаченная материальная помощь будет отражена:

При заполнении Расчета по форме 6-НДФЛ за полугодие указанные выплаты будут отражены:

При вручении подарков, стоимость которых превышает 4000 рублей, необходимо учитывать следующее.

При выплате налогоплательщику дохода в натуральной форме (а подарок относится к такого рода доходам) удержание налога производится за счет любых доходов, выплачиваемых налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме (п. 4 ст. 226 НК РФ).

Учитывая подобного рода ограничения, на практике нередко бывает, что у бухгалтера нет возможности сразу в полном объеме удержать НДФЛ со стоимости подарка.

Следовательно, это нужно сделать при ближайшей денежной выплате. Если сумма налога так и не будет удержана в течение налогового периода (например, в случае увольнения работника), то в этом случае налоговый агент в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, обязан письменно сообщить об этом налогоплательщику и налоговому органу по месту своего учета, указав в уведомлении сумму дохода, с которого не удержан налог, и сумму неудержанного налога.

После подачи таких сведений обязанности организации как налогового агента закончатся. Обязанность по уплате налога в этом случае будет переложена на физическое лицо (п. 5 ст. 226, ст. 228 НК РФ).

Образец заполнения Раздела 1 формы 6-НДФЛ

эксперт службы Правового консалтинга ГАРАНТ, член Палаты налоговых консультантов

здравствуйте. а почему в разделе 1 строка 080 (сумма налога не удержанная налоговым агентом) стоит 0. там должен быть указан ндфл за март, мы же его только в апреле удержим и перечислим. если следовать разъяснениям, что квартал заканчивается 31.03.16 и выплаты за март в апреле мы во втором разделе не указываем, то логично. что у нас будет задолженность по ндфл, мы ведь его можем удержать только при выплате.

![]()

Некорректно заполнен раздел 1. Не по правилам. Цифры пишутся слева направо, начиная с первой ячейки. А потом проставляются прочерки до конца строки. Это же общее правило сейчас для всех деклараций, заполняемых вручную.

![]()

Почему за полугодие получается 6 человек? Этот раздел же нарастающим итогом, так. Зачем вычитать уволенных сотрудников? Их данные по зарплате, хоть они и уволены, попадают же в строку 020. По вашему примеру, когда, к примеру, уволятся все сотрудники, у вас в строке 060 будет стоять 0.

![]()

Аноним. Вы писали:

здравствуйте. а почему в разделе 1 строка 080 (сумма налога не удержанная налоговым агентом) стоит 0. там должен быть указан ндфл за март, мы же его только в апреле удержим и перечислим. если следовать разъяснениям, что квартал заканчивается 31.03.16 и выплаты за март в апреле мы во втором разделе не указываем, то логично. что у нас будет задолженность по ндфл, мы ведь его можем удержать только при выплате.

неверный ход мыслей. по строке 080 отражается общая сумма налога, не удержанная налоговым агентом, НАРАСТАЮЩИМ ИТОГОМ С НАЧАЛА НАЛОГОВОГО ПЕРИОДА. если заполнять как предлагаете Вы, к концу года по строке 080 будет висеть налог за четыре месяца. эта строка для ндфл, не удержанного с дохода в натуральной форме

![]()

Из полезного в данной статье только про больничный "дата получения дохода" = день выплаты, а следовательно = день удержания

Подкину на размышление выплачивают зарплату за март 29 марта, по закону 100 строка 31 марта, а 110 строка 29 марта, по контрольным соотношениям и проверкам 100 должна быть меньше или равна 110. Как быть? Пока только в голову приходит ставить в 100 29 марта

![]()

Аноним. Вы писали:

Аноним. Вы писали:

здравствуйте. а почему в разделе 1 строка 080 (сумма налога не удержанная налоговым агентом) стоит 0. там должен быть указан ндфл за март, мы же его только в апреле удержим и перечислим. если следовать разъяснениям, что квартал заканчивается 31.03.16 и выплаты за март в апреле мы во втором разделе не указываем, то логично. что у нас будет задолженность по ндфл, мы ведь его можем удержать только при выплате.

неверный ход мыслей. по строке 080 отражается общая сумма налога, не удержанная налоговым агентом, НАРАСТАЮЩИМ ИТОГОМ С НАЧАЛА НАЛОГОВОГО ПЕРИОДА. если заполнять как предлагаете Вы, к концу года по строке 080 будет висеть налог за четыре месяца. эта строка для ндфл, не удержанного с дохода в натуральной форме

а где хоть в каком письме есть разъяснения, что в 080 строку ставят ндфл с не удержанного с доходов в натуральной форме? в нашей одной налоговой утверждают, что строка должна быть равна 0, в другой ,что остаток не перечисленного ндфл на конец месяца. (сами бы разобрались, а не нам головную боль создали)

и почему, даже при условии заполнения формы нарастающим итогом, Вы считаете, что к концу года там накопится ндфл за 4 месяца? к концу года там останется хвост за декабрь, при условии выплаты зп в январе 17. взять ту же форму по УСН, она заполняется нарастающим итогом, но бывают и возвраты авансов, так что итоговая строка может и уменьшиться.

![]()

http://mvf.klerk.ru/f1otchet/ks_6ndfl.htm здесь проверка контрольных соотношений. так что включаем мозг, думаем и заполняем форму. потому как. научена горьким опытом, в налоговой по телефону могут сказать что угодно, а к штрафам их слова не пришьешь.

а 1С после вчерашнего обновления вообще запускаться не хочет, выдает ошибку при обновлении и предлагает закрыть программу, восстановила из резервной копии и работаю пока так

![]()

все на том же семинаре, нам говорили что в строке 080 отражается мат.выгода с беспроцентного займа (выплачено к примеру 31.03, а налог в апреле) и так же натуральные выплаты.

![]()

![]()

Как проверить, верно ли вы заполнили в 6-НДФЛ строку 080

По итогам года значение по строке 080 равно сумме строк «Сумма налога не удержанная налоговым агентом» справок 2-НДФЛ с признаком 1, представленных налоговым агентом по всем физлицам. Такие данные зафиксированы в контрольных соотношениях, приведенных в письме ФНС России от 20 января 2016 г. № БС-4-11/591.

Хорошо. А теперь вопрос - я на него прошу ответить всех, включая тех, кто ставит обновление нашей программы - мне не может ответить никто. Дорогие коллеги, давайте на машине времени помчимся в следующий январь.

Пусть по итогам года значение строки 080 НЕ равно нулю - это значит что по состоянию на 01.01.17 есть исчисленный, но не удержанный НДФЛ. Мы должны разнести эту сумму по 2-НДФЛ сотрудников - как я понимаю, желательно, по ВСЕМ. Это очень муторно (если в организации много человек трудятся), ну да ладно, сделали. В первом квартале (условно 15 января) этот НДФЛ мы перечислили в бюджет. Значит, надо в программе ВСЕМ опять ставить что весь НДФЛ удержан и перечислен. Тогда возникнут проблемы, самая простая из которых - когда сотрудник в свою ИФНС принесет 2-НДФЛ за 2016 год, прилагая его к декларации 3-НДФЛ и будет расхождение между тем что в 2-НДФЛ и тем, что в базе налоговой загружено по ранее поданным нами справкам 2-НДФЛ. Значит, их надо подавать только после того, как весь налог за год уплачен?

![]()

До 31 июля компаниям предстоит впервые отчитаться по новой форме 6-НДФЛ. Чтобы мы могли без труда справиться с заполнением отчета, почитайте наш материал. В нем мы разобрали сложные случаи и привели образец заполнения 6-НДФЛ за 2 квартал (полугодие) 2016 года.

На сайте размещена новая статья по отчетности за 9 месяцев 2016 года: Образец заполнения 6-НДФЛ за 3 квартал 2016 года

Заполнение формы 6-НДФЛ за 2 квартал (полугодие) 2016 года, если зарплата за июнь выплачена в июлеДнем получения зарплаты является последний месяца, за который она причитается. То есть зарплата за июнь считается фактически полученной 30 июня. Удерживать НДФЛ с зарплаты следует в день ее выплаты, а перечислять налог в бюджет – не позднее дня, следующего за днем выплаты зарплаты.

Соответственно если работникам деньги выданы не в июне, а в июлее, то даты удержания и перечисления налога выходят за пределы отчетного периода. Как заполнить формы 6-НДФЛ за 2-й квартал 2016 года в этом случае?

В отчет 6-НДФЛ нужно начисленную сумму зарплаты показать в строке 020. Вычеты, относящиеся к этой зарплате, - в строке 030.

В строку 040 записывается сумма НДФЛ, исчисленного со всех доходов в июне. А вот в строке 070 налог с июньской зарплаты показывать не нужно. Сведения об этой зарплате попадут в форму 6-НДФЛ за 9 месяцев 2016 года (письмо ФНС от 25.02.2016 № БС-4-11/3058@).

Мнение эксперта: как заполнить 6-НДФЛ, если зарплата выплачена в следующем отчетном периоде Образец заполнения 6-НДФЛ за 2 квартал 2016 года на дату перечисления НДФЛ

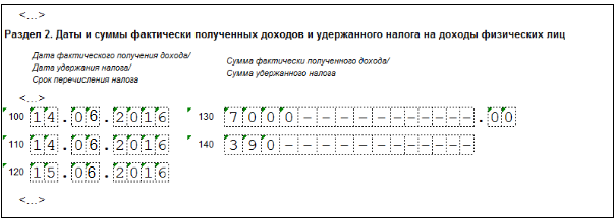

Необлагаемые доходы в 6-НДФЛ не показываются. А вот частично облагаемые отражаются в особом порядке.

К примеру, к частично облагаемым доходам относятся:

В форме 6-НДФЛ такие доходы нужно показывать следующим образом. В раздел 1 по строке 020 записывается общая сумма дохода, начисленная работникам, по строке 030 – необлагаемая часть дохода. В строках 130 и 140 раздела 2 вписывается вся сумма дохода и удержанные с нее НДФЛ.

Пример заполнения 6-НДФЛ за полугодие 2016 года, если выплачивались частично необлагаемые доходы14 июня компания выдала сотруднице подарок стоимостью 7000 рублей. В этот же был удержан НДФЛ со стоимости подарка, превышающей 4000 рублей. Сумма НДФЛ составила 390 рублей. Заполнение формы 6-НДФЛ за 2 квартал 2016 года показано ниже.

Образец заполнения 6-НДФЛ за 2 квартал 2016 года для необлагаемых доходов

На практике не редкость, когда зарплата выплачивается дважды в месяц, но сотрудники получают ее в разные дни. Как в этом случае заполнить 6-НДФЛ?

Если зарплата работникам за вторую часть месяца выплачивается работникам в разные дни, например, одним 3-го числа месяца, другим – 5-го числа, то в форме 6-НДФЛ придется заполнить несколько блоков в разделе 2.

А вот если вторая часть зарплаты всем работникам выдавалась в один день, а аванс перечислялся в разные дни, тогда следует заполнить один блок в разделе 2 формы 6-НДФЛ. Дело в том, что отдельно выплату аванса в разделе 2 показывать не нужно. Поскольку на дату выдачи аванса доход еще не считается полученным. А НДФЛ с зарплаты за вторую часть месяца в этом случае удержана в один день.

Как отражать в 6-НДФЛ выплаты по договору ГПХЕлена Воробьева. к.э.н. член Палаты налоговых консультантов, рассказала на какие нюансы стоит обратить внимание при отражении в форме 6-НДФЛ выплат по гражданско-правовым договорам.

Ответим на все вопросы по 6-НДФЛ!До 1 августа всем налоговым агентам нужно будет представить второй отчет по форме 6-НДФЛ – за полугодие 2016 г. Порядок его заполнения утвержден приказом ФНС от 14.10.2015 г. №ММВ-7-11/450 (далее – Порядок).

В 1 разделе отчета надлежит привести данные нарастающим итогом с начала текущего года, а в разделе 2 расшифровать выплаты только за 2 квартал. При этом на титульном листе по строке «Период представления» вписывается код 31 (отчет за полугодие).

Сюда сводят данные по предприятию о доходах физлиц (сотрудников, подрядчиков, получателей дивидендов), вычетах, исчисленном и удержанном НДФЛ. Здесь же осуществляется контроль правильности исчисления налога:

Сумма исчисленного налога (стр.040)

Невыполнение данного контрольного соотношения свидетельствует о занижении либо завышении налога.

Отдельными строками выделяются НДФЛ с дивидендов (стр.045) и суммы фиксированного авансового платежа (стр.050), на которые в течение полугодия уменьшались доходы иностранцев, работающих в компании по патенту (п.3.3 Порядка).

Особое внимание инспекторы ФНС уделяют строке 060 «Количество физических лиц, получивших доход». Во-первых, строка показывает должен ли налоговый агент отчитываться только в электронной форме или может в бумажной (до 25 человек). Во-вторых, на все показанное количество физлиц контролеры будут ждать справки 2-НДФЛ за 2016 год.

Допустим, в 1 квартале 2016 года организация выплатила доход 23 сотрудникам. В апреле два человека уволились, в мае один вернулся, и было принято еще трое новых. Зарплату компания платит дважды в месяц. В строке 060 расчета за полугодие бухгалтер поставит цифру 26. Таким образом, если в 1 квартале компания могла представлять отчет на бумаге, то начиная с первого полугодия уже нет.

Второй раздел заполняется блоками по пять строк 100-140. На каждую выплату дохода приходится один блок, из которого будет ясно: когда доход признан (получен), когда из дохода удержан НДФЛ, и когда налог с дохода должен был попасть в бюджет (строки 100-120). Напротив, в строке 130 записывают полную сумму дохода, включая налог, и ниже (строка 140) соответственно сам НДФЛ (п.4.2 Порядка).

Покажем заполнение блоков на примерах.

1. Переходящая с марта зарплата

08 апреля ООО «Восток» представила в банк реестр на сумму 148 000 руб. для перечисления расчета за март на зарплатные карты сотрудников. Тогда же был уплачен удержанный НДФЛ 52 000 руб. Ранее, 25 марта, был выдан аванс за март – 200 000 руб.

Т.к. аванс признается зарплатным доходом лишь в конце месяца, то вместе с окончательным расчетом он попадет в форму 6-НДФЛ за полугодие.

2. Больничные, отпускные

12 мая на карту сотруднику перечислено 13050 руб. по больничному листу (удержано НДФЛ –1950 руб.), а 17 мая выплачено отпускных 30450 руб. (удержан НДФЛ – 4550 руб.). С уплатой НДФЛ в бюджет бухгалтер решил повременить до конца месяца.

Несмотря на то, что срок уплаты у этих доходов один – последнее число месяца, заполнять придется два блока, т.к. не совпадает дата выплаты дохода.

3. Выплаты при увольнении

3 июня – последний день работы сотрудника, однако компания смогла рассчитаться с ним только 6 июня. Ему выплатили расчет за май в размере 34800 руб. расчет за июнь 5494 руб. и компенсацию за неиспользованный отпуск 16530 руб. Со всех сумм удержан 13% НДФЛ – 8491 руб.

В данном случае блоков будет три, т.к. для зарплаты за май датой признания дохода будет 31.05.2016 г. для расчета за июнь – 03.06.2016 г. а для компенсации – 06.06.2016 г.

Если бухгалтер все же ошибется в датах, особенно в строках 110-120, то безопаснее сдать уточненку. Это защитит налогового агента от штрафа за недостоверные сведения.

До 1 августа всем налоговым агентам нужно будет представить второй отчет по форме 6-НДФЛ – за полугодие 2016 г. Порядок его заполнения утвержден приказом ФНС от 14.10.2015 г. №ММВ-7-11/450 (далее – Порядок).

В 1 разделе отчета надлежит привести данные нарастающим итогом с начала текущего года, а в разделе 2 расшифровать выплаты только за 2 квартал. При этом на титульном листе по строке «Период представления» вписывается код 31 (отчет за полугодие).

Сюда сводят данные по предприятию о доходах физлиц (сотрудников, подрядчиков, получателей дивидендов), вычетах, исчисленном и удержанном НДФЛ. Здесь же осуществляется контроль правильности исчисления налога:

Сумма исчисленного налога (стр.040)

Ставка налога (стр.010)

Невыполнение данного контрольного соотношения свидетельствует о занижении либо завышении налога.

Отдельными строками выделяются НДФЛ с дивидендов (стр.045) и суммы фиксированного авансового платежа (стр.050), на которые в течение полугодия уменьшались доходы иностранцев, работающих в компании по патенту (п.3.3 Порядка).

Особое внимание инспекторы ФНС уделяют строке 060 «Количество физических лиц, получивших доход». Во-первых, строка показывает должен ли налоговый агент отчитываться только в электронной форме или может в бумажной (до 25 человек). Во-вторых, на все показанное количество физлиц контролеры будут ждать справки 2-НДФЛ за 2016 год.

Допустим, в 1 квартале 2016 года организация выплатила доход 23 сотрудникам. В апреле два человека уволились, в мае один вернулся, и было принято еще трое новых. Зарплату компания платит дважды в месяц. В строке 060 расчета за полугодие бухгалтер поставит цифру 26. Таким образом, если в 1 квартале компания могла представлять отчет на бумаге, то начиная с первого полугодия уже нет.

Второй раздел заполняется блоками по пять строк 100-140. На каждую выплату дохода приходится один блок, из которого будет ясно: когда доход признан (получен), когда из дохода удержан НДФЛ, и когда налог с дохода должен был попасть в бюджет (строки 100-120). Напротив, в строке 130 записывают полную сумму дохода, включая налог, и ниже (строка 140) соответственно сам НДФЛ (п.4.2 Порядка).

Покажем заполнение блоков на примерах.

1. Переходящая с марта зарплата

08 апреля ООО «Восток» представила в банк реестр на сумму 148 000 руб. для перечисления расчета за март на зарплатные карты сотрудников. Тогда же был уплачен удержанный НДФЛ 52 000 руб. Ранее, 25 марта, был выдан аванс за март – 200 000 руб.

Т.к. аванс признается зарплатным доходом лишь в конце месяца, то вместе с окончательным расчетом он попадет в форму 6-НДФЛ за полугодие.

2. Больничные, отпускные

12 мая на карту сотруднику перечислено 13050 руб. по больничному листу (удержано НДФЛ –1950 руб.), а 17 мая выплачено отпускных 30450 руб. (удержан НДФЛ – 4550 руб.). С уплатой НДФЛ в бюджет бухгалтер решил повременить до конца месяца.

Несмотря на то, что срок уплаты у этих доходов один – последнее число месяца, заполнять придется два блока, т.к. не совпадает дата выплаты дохода.

3. Выплаты при увольнении

3 июня – последний день работы сотрудника, однако компания смогла рассчитаться с ним только 6 июня. Ему выплатили расчет за май в размере 34800 руб. расчет за июнь 5494 руб. и компенсацию за неиспользованный отпуск 16530 руб. Со всех сумм удержан 13% НДФЛ – 8491 руб.

В данном случае блоков будет три, т.к. для зарплаты за май датой признания дохода будет 31.05.2016 г. для расчета за июнь – 03.06.2016 г. а для компенсации – 06.06.2016 г.

Если бухгалтер все же ошибется в датах, особенно в строках 110-120, то безопаснее сдать уточненку. Это защитит налогового агента от штрафа за недостоверные сведения.

Мы проанализировали обращения наших пользователей по новому отчету 6-НДФЛ и выяснили: все вопросы связаны в основном с заполнением раздела II.

Эксперт Контур.Бухгалтерии Наталья Потапкина разбирает спорные моменты в отчете 6-НДФЛ и рассказывает, как отчет заполняется в сервисе.

Начнем с того, как выглядит раздел 2 в форме 6-НДФЛ в Контур.Бухгалтерии. После этого перейдем к разбору вопросов по этому разделу.

Сразу отметим: заполнение раздела 1 не представляет сложности, а данные в нем указываются нарастающим итогом. Проблемы появляются только при заполнении строк 070, 080, 090, так как данные перекликаются с разделом 2.

О нарастающем итогеИз порядка заполнения отчета, утвержденного Приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@. следует, что отчет заполняется нарастающим итогом с начала года, в том числе и раздел 2. Но разъясняющие письма ИФНС сообщают, что в разделе 2 нужно указывать данные только за 3 последних месяца отчетного периода. При сдаче отчета за полугодие это становится важным: в разделе 1 будут данные нарастающим итогом с начала года, а в разделе 2 — нужно будет отобразить данные только за 3 месяца: апрель, май, июнь.

О том, что заполнять не обязательно

При заполнении отчета за 1 квартал 2016 года было не ясно, как заполнять раздел 2, если в течение 3-х последних месяцев отчетного периода не было выплат. Наличие этого раздела было обязательным в электронном формате отчета, поэтому приходилось заполнять строки с нулевыми значениями дохода и налога и фиктивными датами. Теперь в формат внесены изменения, и раздел 2 заполнять не обязательно. Если не было выплат за три месяца — раздел 2 должен быть пустым.

О датах выплатНе существует четкого понимания того, как и когда (по какой дате) должны попадать выплаты в раздел 2.

В Контур.Бухгалтерии при автоматическом заполнении расчета во второй раздел попадают все выплаты, начисленные за 3 месяца, то есть те, у которых дата в строке 100 попадает в три последних месяца отчетного периода. ИФНС разрешает не включать в раздел 2 выплаты, у которых дата в строке 110 не входит в эти 3 месяца. Например, зарплата за июнь, выплаченная в июле.

Мы считаем, что такое заполнение, при котором в раздел 2 попадают все выплаты, начисленные за 3 месяца, более простое и прозрачное. В этом случае данные раздела 2 совпадают с данными раздела 1 и с 2-НДФЛ и у пользователей не поялвяется дополнительных вопросов по заполнению строк 070, 080, 090 в разделе 1. И поскольку порядок заполнения и формат электронного отчета не предусматривают никаких ограничений, такое заполнение тоже считается правильным.

Поэтому мы рекомендуем для прозрачности и простоты заполнения 6-НДФЛ сначала выплатить зарплату за последний месяц отчетного периода, удержать и перечислить НДФЛ, а затем уже сдавать отчет. В Контур.Бухгалтерии все данные в отчете заполнятся автоматически.

О повторных выплатахВ порядке заполнения не зафиксирован тот факт, что, если строки 100-140 по конкретной выплате попали во второй раздел отчета за один отчетный период, их уже не надо повторно включать в отчет за следующий отчетный период. Например, если зарплату за март, выплаченную в апреле, уже отразили во втором разделе отчета за 1 квартал, то в отчет за полугодие эти же данные включать не надо. Мы задали вопрос об этом работникам ИФНС и получили подтверждение. Официального разъяснения по этому вопросу пока нет, но мы надеемся получить его до начала отчетного периода.

О заполнении отчета при возврате НДФЛВозникают сложности с тем, как показать возврат налога плательщику в отчете 6-НДФЛ. Что именно считать возвратом — тоже не понятно. Например, считается ли возвратом отрицательная сумма налога, получившаяся при пересчете налога? Такая ситуация может произойти при предоставлении вычетов.

У нас есть условный сотрудник, его зарплата на полставки составляет 5000 рублей. Вычет на ребенка у него 3000 рублей, но в январе вычет не оформили. Его предоставили в феврале сразу за 2 месяца, а излишне удержанный налог вернули сотруднику.

Январь: зарплата 5000 рублей, НДФЛ = 650 рублей (вычет не предоставили)

Февраль: зарплата 5000 рублей, НДФЛ = (10000 — 6000) * 13% - 650 = -130 рублей (предоставили 2 вычета)

Март: зарплата 5000 рублей, НДФЛ = (15000 — 9000) * 13% - 520 = 260 рублей

Не понятно, заполнять ли в этом случае возврат в размере 130 рублей в строке 090 раздела 1? Или в строке 070 указать 780 рублей (650 — 130 + 260) уже с учетом возврата? Как вообще в этом случае заполнять раздел 2?

На данный момент в Контур.Бухгалтерии в описанном случае строка 090 не заполняется, пересчет учитывается в строке 070.

О расчете НДФЛ с межрасчетных выплатПри расчете налога с выплаты в межрасчетный период (например с отпускных) не понятно, как учитывать эти вычеты. Они же предоставляются в целом за месяц, и при расчете только отпускных в начале месяца еще не ясно, можно ли их предоставить. Это может привести в некоторых случаях к проблемам в заполнении 6-НДФЛ.

10 января сотруднику выплатили отпускные в размере 10000 рублей, вычет на ребенка 3000 рублей не предоставили, удержали НДФЛ в размере 1300 рублей (то есть 10000 * 13%). В конце месяца начислили зарплату в размере 1000 рублей, посчитали налог нарастающим итогом с учетом вычета в целом за месяц

НДФЛ со всего дохода = (11000 — 3000) * 13%=1040 рублей.

Налог в целом за месяц получился меньше, чем уже уплатили с отпускных. Отражаем это в отчетности:

В 1 разделе значение в строке 040 равно значению в строке 070 = 1040 рублей.

Строки по отпускным:

строка 130 — пишем 10000

строка 140 — пишем 1300

Строки по зарплате:

строка 130 — пишем 1000

строка 140 — пишем -260

Однако, в форме отрицательных значений и пересчетов не предусмотрено. Такая ситуация не видна была в 2-НДФЛ, так как там нет помесячного расчета налога, тем более по отдельным выплатам. В 6-НДФЛ эта ситуация возникла, но непонятно, как «минусы» правильно обрабатывать. Разъяснений по поводу этой ситуации от ФНС пока не было.

Поэтому при заполнении отчета в нашем сервисе мы советуем изменить в разделе 2 сумму налога с отпускных так, чтобы налог с зарплаты не был отрицательным. В нашем случае нужно изменить 1300 на 1040.

Важно: форма 6-НДФЛ изменитсяУже известно, что ФНС планирует оптимизировать заполнение формы 6-НДФЛ. Специалисты Фонда разрабатывают изменения в самой форме, порядке ее заполнения, вносят правки в электронный формат. Текст поправок пока не опубликован, до 27 мая ведомство ждет предложений по усовершенствованию формы.

Надеемся, что после изменений заполнение отчета будет более простым и понятным, спорные вопросы будут разрешены. Если у вас возникают вопросы, пишите нам. Постараемся помочь!