Рейтинг: 4.0/5.0 (1840 проголосовавших)

Рейтинг: 4.0/5.0 (1840 проголосовавших)Категория: Бланки/Образцы

asya950 17 Май 2011

asya950 17 Май 2011

Добрый день! Было подано исковое заявление о взыскании дебиторской задолженности по договору цессии (иск во вложении). Поставка осуществлялась за период 2007 по 2009 год, но практически все накладные утеряны, хотя я могу найти приблизительно на сумму, переданной по договору цессии (но выяснить оплачена ли конкретно данная накладная не представляется возможным). Был получен отзыв от ответчика, по которому они просят признать договор цессии незаключенным (отзыв во вложении и договор цессии тоже). Мне необходимо защитить позицию поставщика, помогите опровергнуть отзыв. Завтра суд. заседание, а я теряюся как защитить нашу позицию. Помогите, пожалуйста!

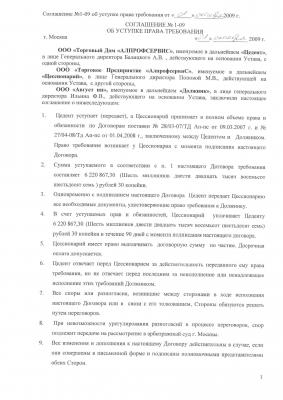

Прикрепленные изображения Практикант 17 Май 2011

Практикант 17 Май 2011

помогите опровергнуть отзыв

ну, допустим. в чем трудность конкретно?

asya950 17 Май 2011

Мне надо опровергнуть доводы ответчика, что цессия незаключена.

Практикант 17 Май 2011

Мне надо опровергнуть доводы ответчика

вы никогда процессы не планировали? Это не ТРУДНОСТЬ, это ЗАДАЧА!

Трудность то в чём?

Или вы предлагаете выполнить задачу и тем оказать вам помощь?

Сообщение отредактировал Практикант: 17 Май 2011 - 14:30

Liarim 17 Май 2011

Liarim 17 Май 2011

asya950. ответчик полностью прав. Если выиграете суд - сообщите обязательно - очень интересно будет почитать мотивировку суда.

у Вас один выход - мотивировать заключенность договора, опровергая доводы ответчика, письменными доказательствами. о как загнул.

asya950 17 Май 2011

к сожалению у меня практически нулевой опыт в судах, от этого и трудности и сомнения. Подскажите, чем конкретно я могу мотивировать, что договор цессии ( в моем случае) заключен. Указание на обязательство есть, сумма требования тоже указана. У меня есть акт сверки, подписанный за месяц до заключения договора цессии на ту же самую сумму, что и перешло по цессии (правда в копии, так как все документы практически передавались по электрон. почте), но акт подписан и стоит печать ответчика. Не пойму как я могу указать на конкрет. период, за который передается право требования, ведь поставки происходили постоянно, оплата тоже была, но не полная и сказать за какую партию товара заплатили невозможно

Liarim 17 Май 2011

Не пойму как я могу указать на конкрет. период, за который передается право требования, ведь поставки происходили постоянно, оплата тоже была, но не полная и сказать за какую партию товара заплатили невозможно

последняя подсказка бесплатно: Вам нужно доказать основания возникновения задолженности. если это будет доказано, остальные доводы ответчика опровергнутся почти автоматически.

к сожалению у меня практически нулевой опыт в судах

надо было обратиться к юристу-судебнику. причем еще на стадии подготовки иска.

asya950 17 Май 2011

5 июня 2012 года Великий Новгород

Новгородский районный суд Новгородской области в составе:

председательствующего судьи Щеглова И.В.,

при секретаре Андреевой В.А.

с участием представителя истца Барминой О.В.,

представителя ответчика Громова В.Ю. - адвоката Фазлеева О.Р.,

представителя третьего лица ОАО «Промсвязьбанк» Пагирской С.Р.,

рассмотрев в открытом судебном заседании гражданское дело по иску ООО «Агентство по возврату долгов» к Громову В.Ю. о взыскании задолженности по договору цессии,

у с т а н о в и л:

ООО «Агентство по возврату долгов» (далее по тексту Агентство) обратилось в суд с иском к В.Ю. о взыскании задолженности по договору цессии в сумме 94 400 рублей 84 копейки.

В обоснование исковых требований указано, что 22 июля 2008 года между ОАО «Промсвязьбанк» (далее Банк) и Громовым В.Ю. был заключен договор <номер>, согласно которому Банк обязался предоставить заемщику кредит в сумме 85 000 рублей на срок по 22 июля 2011 года, а заемщик - возвратить Банку полученные денежные средства и уплатить проценты за пользование кредитом, а также иные платежи, подлежащие уплате кредитору в порядке, предусмотренным кредитным договором. Банк свои обязательства по договору выполнил в полном объеме, однако заемщик своих обязательств надлежащим образом не исполнял, в связи с чем образовалась задолженность. В соответствии с договором уступки требования (цессии) от 03 августа 2011 года Банк уступил Агентству право требования по вышеуказанному договору, в том числе основного долга, процентов, неустоек, комиссий и иных платежей. По состоянию на 10.08.2011 г. задолженность ответчика составила 94 400 рублей 84 копейки, в том числе задолженность по кредиту - 65 055 рублей 34 копейки, задолженность по процентам - 29 345 рублей 50 копеек.

Определением суда к участию в деле в качестве третьего лица, не заявляющего самостоятельных требований относительно предмета спора, привлечено ОАО «Промсвязьбанк».

Ответчик Громов В.Ю. в судебное заседание не явился, в настоящее время его место нахождения не известно, в связи с чем, на основании ст.50 ГПК РФ в качестве представителя Громова В.Ю. в судебном заседании назначен адвокат и, в соответствии со ст.119 ГПК РФ. дело рассмотрено по существу в отсутствие ответчика.

Представитель истца Бармина О.В. действующая на основании доверенности, в судебном заседании исковые требования поддержала по указанным выше основаниям.

Представитель ответчика Громова В.Ю. - адвокат Фазлеев О.Р. исковые требования не признал.

Представитель третьего лица ОАО «Промсвязьбанк» Пагирская С.Р. полагала исковые требования обоснованными и подлежащими удовлетворению.

Выслушав объяснения участников процесса и исследовав письменные материалы дела, суд приходит к следующему.

Согласно п.1 ст.807 ГК РФ. по договору займа займодавец передает в собственность заемщику деньги, а заемщик обязуется возвратить займодавцу такую же сумму денег. Договор займа считается заключенным с момента передачи денег.

В силу п.1 ст.810 ГК РФ. заемщик обязан возвратить займодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа.

В соответствии с п.1 ст.809 ГК РФ. если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором. При отсутствии иного соглашения проценты выплачиваются ежемесячно до дня возврата суммы займа (п. 2 ст. 809 ГК РФ ).

Согласно п.1 ст.382 ГК РФ. право (требование), принадлежащее кредитору на основании обязательства, может быть передано им другому лицу по сделке (уступка требования).

Если иное не предусмотрено законом или договором, право первоначального кредитора переходит к новому кредитору в том объеме и на тех условиях, которые существовали к моменту перехода права. В частности, к новому кредитору переходят права, обеспечивающие исполнение обязательства, а также другие связанные с требованием права, в том числе право на неуплаченные проценты (ст. 384 ГК РФ ).

В соответствии с п.1 ст.388 ГК РФ. уступка требования кредитором другому лицу допускается, если она не противоречит закону, иным правовым актам или договору.

В силу ст.390 ГК РФ. первоначальный кредитор, уступивший требование, отвечает перед новым кредитором за недействительность переданного ему требования, но не отвечает за неисполнение этого требования должником, кроме случая, когда первоначальный кредитор принял на себя поручительство за должника перед новым кредитором.

В судебном заседании из объяснений представителей истца, третьего лица и письменных материалов дела установлено, что 22 июля 2008 года между ОАО «Промсвязьбанк» и Громовым В.Ю. был заключен договор <номер>, согласно которому Банк обязался предоставить заемщику кредит в сумме 85 000 рублей на срок по 22 июля 2011 года, а заемщик - возвратить Банку полученные денежные средства и уплатить проценты за пользование кредитом, а также иные платежи, подлежащие уплате кредитору в порядке, предусмотренным кредитным договором. Денежные средства Громову В.Ю. предоставлены Банком в полном объеме.

В соответствии с договором уступки требования (цессии) от 03 августа 2011 года Банк уступил Агентству право требования по вышеуказанному договору, в том числе основного долга, процентов, неустоек, комиссий и иных платежей.

Судом также установлено, что Громов В.Ю. свои обязательства надлежащим образом не исполнял, в связи с чем, образовалась задолженность, которая по состоянию на 10.08.2011 г. составила 94 400 рублей 84 копейки, в том числе задолженность по кредиту - 65 055 рублей 34 копейки, задолженность по процентам - 29 345 рублей 50 копеек. Обоснованность расчета долга у суда сомнения не вызывает, а потому считается установленной и подлежит взысканию с ответчика.

Так как решение состоялось в пользу ООО «Агенство по возврату долгов». в соответствии с ч.1 ст.98 ГПК РФ в его пользу с ответчика подлежат взысканию понесенные расходы по уплате государственной пошлины в сумме 3 032 рубля 03 копейки.

Поскольку интересы ответчика Громова В.Ю. представлял адвокат, то услуги адвоката должны быть оплачены из федерального бюджета. Принимая во внимание объем и сложность дела, суд считает возможным определить к взысканию указанные расходы в размере 298 рублей 38 коп. полагая такой размер разумным. В свою очередь, с Громова В.Ю. в порядке регресса подлежат взысканию расходы на оплату услуг адвоката в доход федерального бюджета.

Руководствуясь ст.ст.194-198 ГПК РФ, суд

Исковые требования ООО «Агентство по возврату долгов» удовлетворить.

Взыскать с Громова В.Ю. в пользу ООО «Агентство по возврату долгов» 94 400 рублей 84 копейки.

Взыскать с Громова В.Ю. в пользу ООО «Агентство по возврату долгов» в возмещение расходов по уплате госпошлины 3 032 рубля 03 копейки.

Взыскать с федерального бюджета судов Российской Федерации в пользу адвоката Фазлеева О.Р. гонорар за ведение дела за 1 день работы в сумме 298 рублей 38 копеек.

Указанную сумму перечислить в <данные изъяты> на счёт <данные изъяты> на р/с <данные изъяты>

Взыскать с Громова В.Ю. в порядке регресса в доход федерального бюджета расходы на оплату услуг представителя 298 руб. 38 коп.

Решение может быть обжаловано в Судебную коллегию по гражданским делам Новгородского областного суда через Новгородский районный суд в течение месяца со дня его принятия.

Председательствующий И.В. Щеглов

Законодательство о защите прав потребителей не предусматривает права банка или иной кредитной организации передавать право требования по кредитному договору с потребителем (физическим лицом) лицам, не имеющим лицензии на право осуществления банковской деятельности. Исключение составляют случаи, когда такая возможность установлена законом или прописана непосредственно в договоре с потребителем.

(П. 51 Постановления Пленума Верховного Суда Российской Федерации от 28.06.2012 N 17 "О рассмотрении судами гражданских дел по спорам о защите прав потребителей".)

Предложенное в досудебном порядке должником кредитору отступное не может быть поводом для отказа кредитору в иске, поскольку заключение соглашения об отступном (ст. 409 ГК РФ) является правом, а не обязанностью кредитора.

(Определение Верховного Суда Российской Федерации от 21.05.2013 N 18-КГ13-19.)

Если в договоре поручительства не указан срок его действия, требование об уплате долга может быть предъявлено кредитором к поручителю в течение одного года со дня наступления срока исполнения обеспеченного поручительством обязательства (выплаты кредита). Если в течение года подобное требование предъявлено не было, поручитель освобождается от обязанностей по договору поручительства.

(Определение Верховного Суда РФ от 01.04.2014 N 18-КГ14-5.)

Само по себе прекращение основного обязательства вследствие исключения из Единого государственного реестра юридических лиц юридического лица, являющегося должником по кредитному обязательству, не прекращает поручительство, если кредитор до исключения должника из названного реестра реализовал свое право в отношении поручителя посредством предъявления иска. Таким образом, если банк успеет подать иск до исключения организации-заемщика из ЕГРЮЛ, гражданин, являющийся поручителем, не освобождается от своих обязательств по договору поручительства.

(Определение Верховного Суда Российской Федерации от 30.10.2012 N 51-КГ12-2.)

Изменение периода предоставления кредита (срок транша) без изменения сроков возврата кредита не влечет увеличение ответственности поручителей без их согласия, а следовательно, и прекращения поручительства (Постановление Президиума Московского городского суда от 25.01.2013 по делу N 44г-227).

Получив заявление клиента на предоставление кредита, банк обязан оповестить его о положительном решении по заявлению. Если клиент не был оповещен о предоставлении кредита, кредитный договор с ним считается незаключенным и требования банка о взыскании с клиента задолженности по кредиту не подлежат удовлетворению (Постановление Президиума Московского городского суда от 09.08.2013 по делу N 44г-88/13, Постановление Президиума Московского городского суда от 02.08.2013 по делу N 44г-99).

Частью 4 ст. 29 Федерального закона от 02.12.1990 N 395-1 "О банках и банковской деятельности" кредитным организациям запрещено в одностороннем порядке сокращать срок действия договора, увеличивать размер процентов по кредиту и (или) изменять порядок их определения, а также устанавливать комиссионные вознаграждения. При этом, оспаривая, например, содержащееся в кредитном договоре условие об одностороннем повышении процентной ставки, необходимо помнить, что указанный запрет применяется с 19.03.2010. Если кредитный договор был заключен ранее этой даты, такое условие будет признано судом действующим и не нарушающим закон (например, Апелляционные определения Московского городского суда от 16.09.2013 N 11-25428, от 14.10.2013 N 11-30531).

Если в договоре поручительства поручитель не выражал своего согласия с будущими изменениями кредитного договора (в том числе с изменениями, приводящими к увеличению ответственности поручителя), необходимо обратить внимание суда на положения ч. 1 ст. 367 ГК РФ, согласно которой поручительство прекращается с прекращением обеспеченного им обязательства, а также в случае изменения этого обязательства, влекущего увеличение ответственности или иные неблагоприятные последствия для поручителя, без согласия последнего.

В практике нередко встречаются случаи, когда физические лица выступают по кредитным договорам поручителями у заемщиков-организаций. По общему правилу (ст. 419 ГК РФ) ликвидация юридического лица (должника) означает прекращение всех обязательств ликвидируемого (в том числе и обязательств по кредитным договорам). Соответственно, согласно п. 1 ст. 367 ГК РФ с прекращением обеспеченного поручительства обязательством прекращается и само поручительство. Однако поручитель, ссылаясь на указанные нормы, должен учитывать один важный нюанс: это правило применяется лишь в том случае, если исковые требования были предъявлены банком уже после ликвидации должника (а именно после того, как запись о его ликвидации была внесена в ЕГРЮЛ). Если же иск был предъявлен банком до завершения процедуры ликвидации, требование банка о взыскании задолженности по кредитному договору правомерно (напр. Постановление Президиума Московского городского суда от 21.09.2012 по делу N 44г-114). При этом по общему правилу, установленному ст. 363 ГК РФ, поручитель отвечает перед кредитором солидарно с должником, если договором поручительства не предусмотрена субсидиарная ответственность поручителя.

В отличие от ликвидации, реорганизация организации-должника не влияет на ее обязанность по возврату кредитных денежных средств. Это же касается и поручителей, которые в случае реорганизации должника - юридического лица не освобождаются от своих обязательств перед кредитором (напр. Постановление Президиума Московского городского суда от 29.06.2012 по делу N 44г-85).

Для принятия решения в пользу ответчика-заемщика необходимо доказать обстоятельства, указанные в таблице.

Обстоятельства, подлежащие доказыванию

Доказательства, которыми можно подтвердить эти обстоятельства

адрес: _______________________________,

телефон: _____________________________,

эл. почта: ____________________________

Представитель истца: ____(Ф.И.О.)______

адрес: _______________________________,

телефон: _____________________________,

эл. почта: ____________________________

адрес: _______________________________,

телефон: _____________________________,

эл. почта: ____________________________

Цена иска: ______________________ рублей

Госпошлина: _____________________ рублей

Исковое заявление

о взыскании задолженности по кредитному договору

(истец - физическое лицо, действующее на основании договора цессии)

"___" _________ _____ года между банком ______________ (далее - Банк) и заемщиком ___________________ (далее - Ответчик) был заключен кредитный договор N __________ от "___" _______ ____ г. (далее - Кредитный договор).

Согласно п. 1 ст. 819 Гражданского кодекса РФ по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, которые предусмотрены договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

В соответствии с условиями Кредитного договора Банк предоставил Ответчику кредит в сумме _________ рублей, а Ответчик обязался возвратить полученный кредит и уплатить проценты за пользование кредитными денежными средствами в размере _______ процентов годовых. Для расчетов по Кредитному договору Ответчику был открыт ссудный счет N _________. В обеспечение своего обязательства перед Банком, Ответчик передал в залог банку следующее имущество: _________________, что подтверждается договором залога N _____ от "___" _______ ____ г. (далее - Договор залога).

В обеспечение исполнения обязательств Ответчика между Банком и _______________ (далее - Поручитель) был заключен договор поручительства N ______ от "___" _________ _____ г. (далее - Договор поручительства), согласно условиям которого Поручитель обязался отвечать по обязательствам Ответчика перед Банком указанным в Договоре поручительства имуществом и денежными средствами.

"___" _________ _____ года между Банком ______________ и мной был заключен договор уступки права требования N _____, по условиям которого ко мне в полном объеме перешли все права Банка по Кредитному договору, в том числе право требования к Ответчику и Поручителю о возврате суммы кредита и процентов за пользование кредитом.

Ответчик допустил нарушение Кредитного договора в виде неуплаты суммы задолженности по договору, а также процентов за пользование кредитными средствами.

"___" _________ ____ г. мною в адрес Ответчика было направлено требование (претензия) о погашении кредита и уплате процентов по кредиту, однако Ответчик требование добровольно не удовлетворил.

При этом:

Наличие задолженности Ответчика подтверждается: расчетом задолженности/выпиской по банковскому счету Ответчика.

В соответствии со ст. ст. 309, 310 Гражданского кодекса РФ обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона, иных правовых актов, а при отсутствии таких условий и требований - в соответствии с обычаями делового оборота или иными обычно предъявляемыми требованиями. Односторонний отказ от исполнения обязательства и одностороннее изменение его условий не допускаются, за исключением случаев, предусмотренных законом.

Поручитель несет перед кредитором ответственность в том же объеме, что и заемщик. что подтверждается: Договором поручительства.

Согласно ст. 363 Гражданского кодекса РФ при неисполнении или ненадлежащем исполнении должником обеспеченного поручительством обязательства поручитель и должник отвечают перед кредитором солидарно, если законом или договором поручительства не предусмотрена субсидиарная ответственность поручителя. Поручитель отвечает перед кредитором в том же объеме, как и должник, включая уплату процентов, возмещение судебных издержек по взысканию долга и других убытков кредитора, вызванных неисполнением или ненадлежащим исполнением обязательства должником, если иное не предусмотрено договором поручительства.

Банк, выдавший Ответчику кредит, имел право переуступить право требования по Кредитному договору другому лицу без согласия заемщика (Ответчика). что подтверждается: Кредитным договором.

Согласно п. 4 ст. 421 Гражданского кодекса РФ, условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами.

Требование может быть обращено как в отношении задолженности Ответчика по Кредитному договору, так и в отношении имущества, переданного Ответчиком Банку в качестве залога. что подтверждается: Договором залога и договором уступки права требования.

Согласно п. 1 ст. 334 Гражданского кодекса РФ в силу залога кредитор по обеспеченному залогом обязательству (залогодержатель) имеет право в случае неисполнения или ненадлежащего исполнения должником этого обязательства получить удовлетворение из стоимости заложенного имущества (предмета залога) преимущественно перед другими кредиторами лица, которому принадлежит заложенное имущество (залогодателя). В случаях и в порядке, которые предусмотрены законом, требование залогодержателя может быть удовлетворено путем передачи предмета залога залогодержателю (оставления у залогодержателя).

В соответствии с п. 1 ст. 811 Гражданского кодекса РФ, если иное не предусмотрено законом или договором займа, в случаях, когда заемщик не возвращает в срок сумму займа, на эту сумму подлежат уплате проценты в размере, предусмотренном п. 1 ст. 395 Гражданского кодекса Российской Федерации, со дня, когда она должна была быть возвращена, до дня ее возврата заимодавцу независимо от уплаты процентов, предусмотренных п. 1 ст. 809 Гражданского кодекса Российской Федерации.

В соответствии с положениями ст. 382 Гражданского кодекса РФ право (требование), принадлежащее кредитору на основании обязательства, может быть передано им другому лицу по сделке (уступка требования) или перейти к другому лицу на основании закона.

Ст. 384 Гражданского кодекса РФ определено, что если иное не предусмотрено законом или договором, право первоначального кредитора переходит к новому кредитору в том объеме и на тех условиях, которые существовали к моменту перехода права. В частности, к новому кредитору переходят права, обеспечивающие исполнение обязательства, а также другие связанные с требованием права, в том числе право на неуплаченные проценты.

На основании вышеизложенного и в соответствии со ст. ст. 309, 310, 382, 334, 363, 809, 811, 819 Гражданского кодекса Российской Федерации, а также в соответствии со ст. ст. 22, 24, 131, 132 Гражданского процессуального кодекса Российской Федерации

________________________/________________________/

(подпись) (Ф.И.О.)

В ________________________ районный суд

адрес: _______________________________,

телефон: _____________________________,

эл. почта: ____________________________

Представитель ответчика: ___(Ф.И.О.)___

адрес: _______________________________,

телефон: _____________________________,

эл. почта: ____________________________

адрес: _______________________________,

телефон: _____________________________,

эл. почта: ____________________________

Дело N ________________________________

Возражение на исковое заявление

о взыскании задолженности по кредитному договору

(ответчик-заемщик)

Отказать Истцу в удовлетворении требования о взыскании задолженности по кредитному договору/уменьшить размер исковых требований на __________.

______________________/__________________________/

(подпись) (Ф.И.О.)

В ________________________ районный суд

адрес: _______________________________,

телефон: _____________________________,

эл. почта: ____________________________

Представитель ответчика: ___(Ф.И.О.)___

адрес: _______________________________,

телефон: _____________________________,

эл. почта: ____________________________

адрес: _______________________________,

телефон: _____________________________,

эл. почта: ____________________________

Дело N ________________________________

Возражение на исковое заявление

о взыскании задолженности по кредитному договору

(ответчик-поручитель)

Отказать Истцу в удовлетворении требования о взыскании задолженности по кредитному договору/уменьшить размер исковых требований на __________.

______________________/__________________________/

(подпись) (Ф.И.О.)