Рейтинг: 4.7/5.0 (1823 проголосовавших)

Рейтинг: 4.7/5.0 (1823 проголосовавших)Категория: Бланки/Образцы

Протокол заседания комиссии по результатам инвентаризации

15 июня 2009 Если и был бы протокол об инвентаризации, то запись в нем выглядел бы примерно так … Результат пересчета - 15 штук. Смотрим сличительную ведомость, там - 18 штук.

15 июня 2009 Если и был бы протокол об инвентаризации, то запись в нем выглядел бы примерно так … Результат пересчета - 15 штук. Смотрим сличительную ведомость, там - 18 штук.

Протокол №1 заседания инвентаризационной комиссии ООО лСпецтехсервис¬ г.Ижевск 11.02.2013г. На основании приказа №1 от 14.12.2012 года проведена инвентаризация: основных средств, незавершенного производства, готовой продукции

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию активов и обязательств (ст.12 Закона РБ от 18.10.1994 № 3321-XII «О бухгалтерском учете и отчетности» (далее - Закон № 3321-XII)). Целью проведения инвентаризации является проверка и документальное подтверждение наличия, состояния и стоимости активов и обязательств (в т.ч. неучтенных) путем сопоставления с данными бухгалтерского учета.

Порядок проведения инвентаризации (количество инвентаризаций в отчетном году, сроки их проведения, перечень активов и обязательств, проверяемых при каждой из них) определяется руководителем организации. В обязательном порядке инвентаризация проводится перед составлением бухгалтерской отчетности, так как должны быть обеспечены полнота отражения за отчетный период всех хозяйственных операций.

Порядок проведения инвентаризации и формы документов, которыми оформляются ее результаты, изложены (приведены) в Инструкции по инвентаризации активов и обязательств, утвержденной постановлением Минфина РБ от 30.11.2007 № 180 (далее - Инструкция № 180).

Процесс проведения инвентаризации можно условно разделить на следующие этапы:

1-й - подготовительный. На данном этапе издается приказ (постановление, распоряжение) о проведении инвентаризации; назначается рабочая инвентаризационная комиссия; определяются сроки проведения и перечень инвентаризуемого имущества; получаются расписки от материально ответственных лиц и т.д.

2-й - взвешивание, обмеривание, подсчет, выявление и проверка фактического наличия имущества и обязательств, а также составление инвентаризационных описей.

3-й - сопоставление данных инвентаризационных описей с данными бухгалтерского учета: выявление расхождений, составление сличительных ведомостей и определение причин расхождений.

4-й - оформление результатов инвентаризации. На данном этапе оформляются акты инвентаризации и данные бухгалтерского учета приводятся в соответствие с фактическими результатами, полученными в ходе инвентаризации.

Третий и 4-й этапы являются заключительными. Составляемые на этих этапах акты инвентаризации и (или) сличительные ведомости оформляются не менее чем в 2 экземплярах.

Результаты инвентаризации можно оформлять по одному из 2 вариантов. Рассмотрим эти варианты на примере материалов.

Вариант 1. Оформляется только инвентаризационная опись (сличительная ведомость) (форма 401), которая является единым регистром, объединяющим показатели (результаты) инвентаризационной описи и сличительной ведомости. В названную опись (ведомость) вносятся все товары, имеющиеся в подотчете у материально ответственного лица. Это касается также материалов, по которым расхождений между фактическим наличием и учетными данными не установлено.

Протокол заседания инвентаризационной комиссииСкачать в .doc (49 КБ). Больше образцов и бланков в е.версии журнала «Главбух». Сличительная ведомость результатов инвентаризации основных средств.

Вариант 2. Оформляется инвентаризационная опись оборотных активов (форма 6-инв) по всем материалам и сличительная ведомость результатов инвентаризации оборотных активов (форма 16-инв) по тем из них, по которым имеются расхождения.

По итогам инвентаризации составляется протокол заседания центральной инвентаризационной комиссии по рассмотрению результатов инвентаризации и ведомость результатов, выявленных инвентаризацией.

Следует обратить внимание, что в соответствии с п.23 Инструкции № 180 организациям предоставлено право при недостатке информации, содержащейся в утвержденных формах, принимать к учету самостоятельно разработанные и утвержденные в соответствии с законодательством формы. В данном случае в первую очередь следует руководствоваться ст.9 Закона № 3321-XII, в которой перечислены обязательные реквизиты первичного учетного документа.

Особенности оформления ведомости результатов, выявленных инвентаризацией

В крупных организациях результаты инвентаризации рассматриваются центральной инвентаризационной комиссией с оформлением протокола ее заседания, в котором излагаются предложения о порядке урегулирования выявленных при инвентаризации расхождений между фактическим наличием оборотных и внеоборотных активов, обязательств и данными бухгалтерского учета.

Протокол заседания инвентаризационной комиссии представляется на рассмотрение руководителю организации, который принимает определенное решение. Моментом определения окончательных результатов инвентаризации является дата принятия решения руководителем организации.

Результаты инвентаризации отражаются в учете и отчетности того месяца, в котором было принято решение руководителем организации по регулированию инвентаризационных разниц, а по годовой инвентаризации - в годовой бухгалтерской отчетности (п.77 Инструкции № 180). Данные результатов проведенной в отчетном году инвентаризации обобщаются в ведомости результатов, выявленных инвентаризацией.

Вместе с тем нормами Инструкции № 180 не установлено, является ведомость результатов, выявленных инвентаризацией, накопительной за весь отчетный год или она составляется в целом по организации по результатам проведения инвентаризации перед годовой отчетностью.

Зачастую организации не составляют эту ведомость. Однако в соответствии с нормами Инструкции № 180 ее следует составлять. По мнению автора, разработчиками Инструкции № 180 допущена неточность в наименовании графы 9 названной ведомости. Ее следовало сформулировать «списано на внереализационные расходы сверх норм естественной убыли», а не «списано на издержки производства и обращения сверх норм естественной убыли».

ПРОТОКОЛ заседания центральной инвентаризационной комиссии по рассмотрению результатов инвентаризации. программа чтения документов word на нокиа 6300, приходный ордер бланк скачать 0315003

Рассмотрим порядок оформления ведомости результатов, выявленных инвентаризацией, для следующей условной ситуации.

Ситуация

В организации обнаружена недостача основных средств остаточной стоимостью 600 000 руб. (первоначальная стоимость - 2 900 000 руб. сумма накопленной амортизации - 2 300 000 руб.), излишек основных средств стоимостью 1 200 000 руб. Недостача отнесена на материально ответственное лицо. Также обнаружена недостача товарно-материальных ценностей (далее - ТМЦ), учетная стоимость которых составила 3 000 000 руб. в т.ч. по нормам естественной убыли - 1 000 000 руб. сверх норм естественной убыли - 2 000 000 руб. из которых 1 000 000 руб. списывается на счет материально ответственных лиц (с возмещением по стоимости 2 000 000 руб.) и 1 000 000 руб. - за счет организации. По остальным активам и обязательствам расхождений не установлено.

Особенности регулирования данных бухгалтерского и налогового учета при обнаружении излишков и (или) недостач

Выявленные при инвентаризации расхождения фактического наличия активов и обязательств с данными бухгалтерского учета регулируются в соответствии с указаниями ст.12 Закона № 3321-XII.

Сумма излишков активов, выявленных при инвентаризации, отражается в бухгалтерском учете по дебету счетов учета этих активов и кредиту счета 92 «Внереализационные доходы и расходы».

Сумма недостачи и порчи активов, за исключением денежных средств на счетах в банках и дебиторской задолженности, отражается в бухгалтерском учете по дебету счета 94 «Недостачи и потери от порчи ценностей» в корреспонденции с кредитом счетов, на которых учитывались недостающие и испорченные активы.

Сумма недостачи, порчи активов в пределах установленных норм естественной убыли списывается по распоряжению руководителя организации в дебет счетов учета затрат на производство (20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на реализацию», др.) в корреспонденции с кредитом счета 94.

Нормы убыли могут применяться лишь в случаях выявления фактических недостач. При этом убыль активов в пределах установленных норм определяется после зачета недостач излишками по пересортице.

Пересортица осуществляется в отношении активов одного и того же наименования в тождественных количествах излишков и недостач, которые выявлены у одного и того же проверяемого лица за один и тот же проверяемый период. О допущенной пересортице материально ответственные лица представляют объяснения инвентаризационной комиссии. Взаимный зачет излишков и недостач в результате пересортицы может быть произведен только по решению руководителя организации.

Положительные суммовые разницы после пересортицы относятся на внереализационные доходы.

Если после зачета по пересортице выявлена недостача, нормы естественной убыли следует применять по тому наименованию актива, по которому установлена недостача. Сумма недостачи сверх норм естественной убыли относится за счет виновных лиц.

На разницу в стоимости от пересортицы в сторону недостачи, образовавшуюся не по вине материально ответственных лиц, в протоколах инвентаризационной комиссии указываются причины, по которым такая разница не покрыта за счет виновных лиц.

Если лица, виновные в допущении пересортицы, не установлены, то отрицательные суммовые разницы рассматриваются как недостачи сверх норм естественной убыли.

При отсутствии норм естественной убыли убыль также рассматривается как недостача сверх установленных норм.

Сумма недостач (включая недостачу денежных средств в кассе), а также порча активов сверх норм естественной убыли отражается в бухгалтерском учете по кредиту счета 94 в корреспонденции с дебетом следующих счетов:

- 73 «Расчеты с персоналом по прочим операциям», если по недостаче или порче установлено виновное лицо;

- 96 «Резервы предстоящих расходов», если в организации создается соответствующий резерв;

- 92, если виновное лицо не установлено или судом отказано во взыскании с него, а также в других случаях выявления невозмещаемых недостач.

Результаты инвентаризации дебиторской и кредиторской задолженностей отражаются в учете путем ее доначисления или уменьшения в соответствии с актами инвентаризации расчетов с поставщиками и подрядчиками, покупателями и заказчиками, прочими дебиторами и кредиторами (форма 14-инв).

В составе документов, представляемых для оформления списания недостач и порчи сверх норм естественной убыли, должны быть решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ во взыскании ущерба с виновных лиц, либо заключение о факте порчи активов

18.11.2003. Докладчик Министерство юстиции Кыргызской Республики Протокол Протокол заседания Межведомственной комиссии при Предоставление отчета по результатам проведенной работы по инвентаризации.

Образец - Протокол заседания центральной инвентаризационной комиссии по рассмотрению результатов инвентаризации. Приложение 22 к Инструкции по инвентаризации активов и обязательств 30.11.2007 № 180.

Образец - Протокол заседания центральной инвентаризационной комиссии по рассмотрению результатов инвентаризации. Приложение 22 к Инструкции по инвентаризации активов и обязательств 30.11.2007 № 180.

ОС-1; выписки из расчетного ( валютного) счета в банке; ведомость № 18 - 1 ( 06); сличительные ведомости инвентаризации основных средств и протокол инвентаризационной комиссии о решении по результатам инвентаризации; авизо

Протокол. Акт о результатах инвентаризации учреждения бюджетного учета. Приложение к Инструкции по бюджетному учету.

Оформление результатов инвентаризации. В протоколе инвентаризационной комиссии отражаются результаты инвентаризации, в том числе27 февраля 2013

Комиссия делает выводы по результатам инвентаризазии, даёт рекомендации по устранению недостатков. Протокол утверждает рук-ль не позднее 10 дней после окончания инвентаризации.

Оформление результатов инвентаризации. Инв. Комиссия. Готовит Протокол заседания инвентаризационной комиссии и вместе с Актами о результатах инвентаризации передает руководителю.

основных средств и учетными данными, оформляется Ведомость расхождений по результатам инвентаризации. недостачи, образовавшейся не по вине материально ответственных лиц, в протоколах инвентаризационной комиссии должны быть даны16 ноября 2014

основных средств и учетными данными, оформляется Ведомость расхождений по результатам инвентаризации. недостачи, образовавшейся не по вине материально ответственных лиц, в протоколах инвентаризационной комиссии должны быть даны16 ноября 2014

Оформляем итоги инвентаризации: нужен ли формы бланки протокола заседания инвентаризационной комиссии протокол? / Статьи бухгалтеру / Бухгалтеру / Клерк. Ру.

Раздел: Формы и бланки, классификатор: Первичные и другие формы документооборота / Протоколы, по Вашeму запросу найдено документов - 5. На повестку дня, новые поступления.03 - 01.04, партнеры. Информационные партнеры, опрос. Уважаемый пользователь! С вашего IP-адреса зафиксировано подозрительно много запросов к серверу за короткий промежуток времени. Система защиты от роботов предположила, что вместо вас действует программа. Введите, пожалуйста, символы с картинки для подтверждения, что вы наш пользователь. Приносим извинения за неудобства.

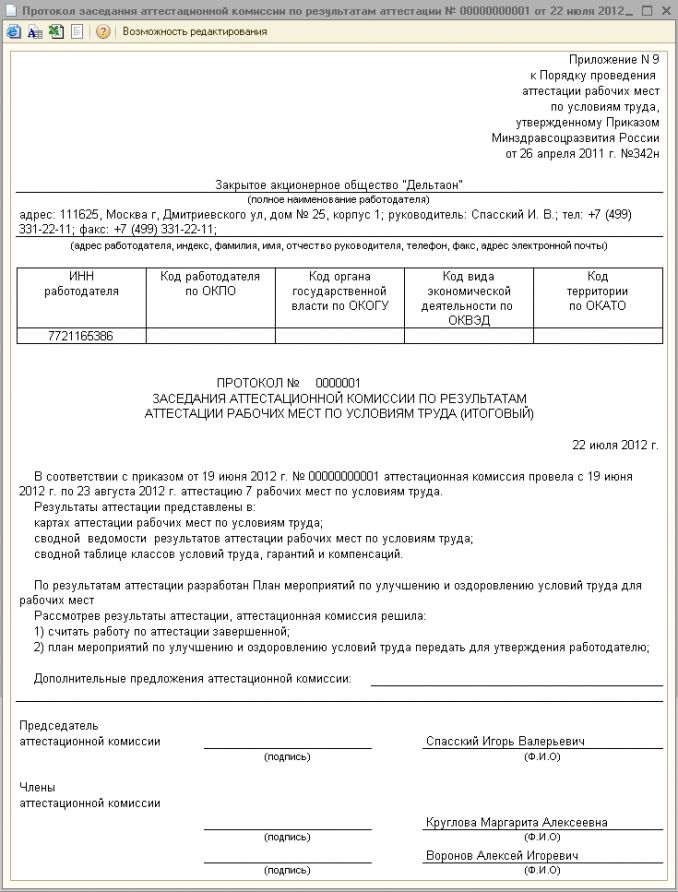

Рассмотрим образец полного протокола заседания комиссии. Правила оформления протоколов одинаковы и не зависят от вида заседания (аттестационной комиссии, экспертной комиссии, комиссии по проведению чего-либо или заседания совета, рабочей группы, комитета и т.п. если это специально не регламентировано в соответствующем нормативном акте. Прокол обычно составляется согласно произведенным записям во время заседания или на основании переданных секретарю материалов к заседанию. Оформляется на общем бланке, закрепленном инструкцией по делопроизводству, или на стандартном листе формата А4. Необходимые реквизиты и их расположение приведены ниже в образце протокола заседания комиссии. Открытое акционерное общество «маленький бублик» (ОАО «Маленький бублик протокол заседания (его вид) _ 20_ г. _.

Другие статьи вы можете прочитать на сайте онлайн-журнала Консультант Бухгалтера. В ходе проведения инвентаризации вторым этапом после подписания руководителем предприятия Приказа о проведении инвентаризации, является составление соответствующих форм инвентаризационных описей и сличительных ведомостей. Перечень форм по проведению инвентаризации и определению ее результатов приведем в табл.1. Таблица 1, номер формы, название формы, формат, каким документом утверждены. Инв-1, инвентаризационная опись основных.

Остаток ТМЦ по данным бухгалтерского учета составил по субсчету грн 78 коп. по счету грн 60 коп. Выступили по первому вопросу: 1. Председатель инвентаризационной комиссии Трамбовский П.Р. который отметил удовлетворительное состояние складского учета у материально ответственного лица Кудрявцевой Е.Н. Комиссией проведена сплошная инвентаризация ТМЦ, числящихся на центральном складе. Замечаний по порядку хранения и отпуска ТМЦ к материально ответственному лицу комиссия не имеет. 2. Член инвентаризационной комиссии Бочкин В.Д. Отметил недостатки, которые, по его мнению, имеются на центральном складе и касаются они весоизмерительных приборов, и в частности, рулетки и весов напольных. Постановили по первому вопросу: 1. Рекомендовать директору предприятия Лазареву С.Р. Утвердить результаты материалов инвентаризации по центральному складу. Решение принято единогласно. Слушали по второму вопросу: 1. Главного бухгалтера Иванцову.

1.12. Заполнение формы Декларации без использования программного обеспечения осуществляется с учетом нижеследующего. Заполнение текстовых полей формы Декларации осуществляется заглавными печатными символами. В случае отсутствия какого-либо показателя во всех ячейках соответствующего поля проставляется прочерк. В случае, если для указания какого-либо показателя не требуется заполнения всех ячеек соответствующего поля, в незаполненных ячейках в правой части поля проставляется прочерк. Например, при указании десятизначного ИНН организации в поле ИНН из двенадцати ячеек показатель заполняется следующим образом. Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае, если ячеек для указания дробной части больше, чем цифр, то в свободных ячейках соответствующего поля.

![]()

9547. Спрашивает абдулов плате талгат Добрый вечер. Меня, как тетю, беспокоит вопрос, связанный с.

В случае если стороной кредитного договора формы бланки протокола заседания инвентаризационной комиссии (договора займа в том числе ипотечного, на приобретение (строительство) жилья является супруг лица, получившего сертификат, т.е. Состоящий в зарегистрированном браке, направление средств осуществляется только при наличии письменного заявления (согласия) лица, получившего сертификат, т.е. Жены.

В целях обеспечения правильного и единообразного применения уголовно-процессуального законодательства судами апелляционной инстанции Пленум Верховного Суда Российской Федерации, руководствуясь статьей 126 Конституции Российской Федерации, статьями 9, 14 Федерального конституционного закона от года N 1-ФКЗ О судах общей юрисдикции Российской Федерации постановляет:1. Обратить внимание судов на то, что установление единого для всех судов общей юрисдикции апелляционного порядка.

Вам При этом должны дать квитанцию (чек) о регистрации с указанием времени и даты. Если вы пришли в отдел полиции с заявлением, а дежурный вам говорит, что участковый принимает в такой-то день с 3-х до 7-ми, подавайте заявление дежурному. Он обязан его принять и зарегистрировать. Участковый, если у него возникнут вопросы, потом сам с вами свяжется. Это его работа. Не вы должны бегать за полицией, а полиция должна охранять нас и поддерживать порядок. Заявление на соседей образец - бесплатный архив юридических документов. Заявитель является собственником дома. На соседнем участке соседи включают громко музыку. Музыка звучит целый день и до поздней.

Ведется определенная деятельность по внедрению новых информационных технологий: создана локальная сеть с выходом в Интернет. Для пользователей оборудованы 19 АРМов, все они обеспечивают доступ к электронному каталогу библиотеки, базам данных, научно-образовательным ресурсам Интернет, организована работа с электронными документами из фондов библиотеки. Помимо формирования информационных ресурсов, актуальным направлением в обеспечении процессов образования остается формирование информационной культуры пользователей. Проведенная в библиотеке автоматизация (создание электронного каталога, предоставление электронных баз данных, доступ в Интернет и др.) поставили перед нами вопрос о готовности наших читателей пользоваться этими ресурсами. Проводимые регулярно на базе библиотеки исследования студентами всгаки показал, что только определенная часть наших пользователей (около 30).

![]() Бланк журнала учета медикаментов унифицированная форма - Обязательства по ЕСН, возникшие до 2010 года, исполняются в порядке, который был установлен главой 24 Налогового кодекса РФ. Согласно трудовому законодательству начисление заработной платы производится каждый месяц, а выплата - не менее двух раз в месяц (ст. 136 ТК РФ). Сроки выплаты заработной платы должны быть закреплены в трудовом (коллективном) договоре, Положении об оплате.

Бланк журнала учета медикаментов унифицированная форма - Обязательства по ЕСН, возникшие до 2010 года, исполняются в порядке, который был установлен главой 24 Налогового кодекса РФ. Согласно трудовому законодательству начисление заработной платы производится каждый месяц, а выплата - не менее двух раз в месяц (ст. 136 ТК РФ). Сроки выплаты заработной платы должны быть закреплены в трудовом (коллективном) договоре, Положении об оплате. Заявления лицензиата с просьбой об аннулировании лицензии - 1. Основаниями для отказа в выдаче лицензии являются: 1) несоответствие документов, прилагаемых к заявлению, требованиям статьи 30 настоящего Федерального закона; 2) непредставление соискателем лицензии документов, необходимых в соответствии с подпунктами 1, 4 и 5 пункта 2, пунктом 3 статьи 30 настоящего Федерального закона; 3) наличие в документах, представленных соискателем лицензии, недостоверной или искаженной информации;.

Заявления лицензиата с просьбой об аннулировании лицензии - 1. Основаниями для отказа в выдаче лицензии являются: 1) несоответствие документов, прилагаемых к заявлению, требованиям статьи 30 настоящего Федерального закона; 2) непредставление соискателем лицензии документов, необходимых в соответствии с подпунктами 1, 4 и 5 пункта 2, пунктом 3 статьи 30 настоящего Федерального закона; 3) наличие в документах, представленных соискателем лицензии, недостоверной или искаженной информации;. Сведения о доходах физических лиц за 2013 год как сдавать - Новости и статьи, бланки, методички, семинары, сервисы. Калькуляторы, игра, форум, еще, подписка на рассылку, нормативка. Неналоговая проверка, проверка отчетов сведения о доходах физических лиц за 2013 год как сдавать в ПФР, проверка контрагентов. Спроси чиновника, календарь бухгалтера, производственный календарь, услуги. Конкурсы для бухгалтеров.

Сведения о доходах физических лиц за 2013 год как сдавать - Новости и статьи, бланки, методички, семинары, сервисы. Калькуляторы, игра, форум, еще, подписка на рассылку, нормативка. Неналоговая проверка, проверка отчетов сведения о доходах физических лиц за 2013 год как сдавать в ПФР, проверка контрагентов. Спроси чиновника, календарь бухгалтера, производственный календарь, услуги. Конкурсы для бухгалтеров. Отчет в налоговою за 2 квартал 2013 2 группа единый налог - Рекомендации по заполнению декларации экологического налога Категория: Налоги в Украине. Ключевые слова: Отчетность, Экологический налогРекомендую: Вот и закончился второй квартал! Все большую актуальность приобретают правила заполнения налоговой отчетности. Предлагаем обновленную и более полную статью о заполнении декларации экологического налога. Бланк декларации экологического налога можно скачать здесь. Можно также скачать другие бланки налоговой отчетности. По.

Отчет в налоговою за 2 квартал 2013 2 группа единый налог - Рекомендации по заполнению декларации экологического налога Категория: Налоги в Украине. Ключевые слова: Отчетность, Экологический налогРекомендую: Вот и закончился второй квартал! Все большую актуальность приобретают правила заполнения налоговой отчетности. Предлагаем обновленную и более полную статью о заполнении декларации экологического налога. Бланк декларации экологического налога можно скачать здесь. Можно также скачать другие бланки налоговой отчетности. По. Товарной накладной приходный кассовый ордер на период 1997г - Уважаемые пользователи АПС «Бизнес-Инфо»! Как известно, ежедневно на всех участках бухгалтерам нужно заполнять большое количество первичных документов, и очень важно, чтобы заполнение было верным. Меры ответственности за неуказание в первичных учетных документах сведений, предусмотренных законодательством, в размере до 5 суммы денежной оценки хозяйственной операции, указанной в этих документах, установлены ст.23.17 «Нарушение порядка составления (оформления).

Товарной накладной приходный кассовый ордер на период 1997г - Уважаемые пользователи АПС «Бизнес-Инфо»! Как известно, ежедневно на всех участках бухгалтерам нужно заполнять большое количество первичных документов, и очень важно, чтобы заполнение было верным. Меры ответственности за неуказание в первичных учетных документах сведений, предусмотренных законодательством, в размере до 5 суммы денежной оценки хозяйственной операции, указанной в этих документах, установлены ст.23.17 «Нарушение порядка составления (оформления). Заполнения формуляров при разработке стратегии управления - http www. W3.org/TR/xhtml1/DTD/xhtml1-transitional. Dtd Тема 3 технология выработки стратегии управления: Основная задача этого раздела по возможности просто ответить на.

Заполнения формуляров при разработке стратегии управления - http www. W3.org/TR/xhtml1/DTD/xhtml1-transitional. Dtd Тема 3 технология выработки стратегии управления: Основная задача этого раздела по возможности просто ответить на. Протокол круглого стола по развитие гражданского общества - Г.

Протокол круглого стола по развитие гражданского общества - Г. Заполненного заявления о выдаче загранпаспорта в г апатиты - Заполнение и подача анкеты-заявления на выдачу загранпаспорта порою вызывает определенные сложности. Формулировка некоторых вопросов анкеты оставляет желать лучшего и провоцирует заявителя на ошибки при заполненииБольше всего неприятностей способны доставить «местные» тонкости. Различные Управления ФМС, а иногда даже различные отделения внутри одного Управления, выдвигают свои собственные требования к заполнению тех или иных полей заявления. Надо.

Заполненного заявления о выдаче загранпаспорта в г апатиты - Заполнение и подача анкеты-заявления на выдачу загранпаспорта порою вызывает определенные сложности. Формулировка некоторых вопросов анкеты оставляет желать лучшего и провоцирует заявителя на ошибки при заполненииБольше всего неприятностей способны доставить «местные» тонкости. Различные Управления ФМС, а иногда даже различные отделения внутри одного Управления, выдвигают свои собственные требования к заполнению тех или иных полей заявления. Надо.

Автор: Артем Вередин

Порядок ведения кассовых операций в Российской Федерации утвержден Решением Совета директоров ЦБ РФ от 22. Это могут быть Ваши собственные работы или понравившиеся плэйкасты других пользователей сайта. Основная часть текста протокола строится в соответствии с пунктами повестки дня по разделам. Отдельные описи составляются также на законченные, но почему-либо не введенные в эксплуатацию объекты. Однако, по мнению некоторых авторов Проведение инвентаризации. Обязательному протоколированию подлежат: заседания постоянно действующих коллегиальных органов государственной власти и управления, муниципальных органов управления, органов управления предприятиями и организациями общие собрания учредителей, акционеров, заседания советов директоров, правлений комитетов, комиссий, дирекций и др. Контрольная строка для смены пароля будет высланы вам по E-mail. Отпущенные в период ревизии ценности также отражаются в отдельной описи "Товарно-материальные ценности, отпущенные в период инвентаризации". Личные подписи председателя и секретаря оформляются на оригинале протокола. Состояние хранения драгоценных металлов драгоценных камней изделий, их содержащих, на складах, в структурных подразделениях и т. Выберите, что Вам интересно: Делопроизводство и архив Кадровая служба Бухгалтерия и налоги Юридический навигатор Арсенал индивидуального предпринимателя Запрос пароля Не заполнено обязательное поле Логин или E-mail. Протокол заседания инвентаризационной комиссии упоминается в ПРОТОКОЛ заседания центральной инвентаризационной комиссии по рассмотрению результатов инвентаризации. Протокол является документом, относящимся прежде всего к системе организационно-распорядительной документации.

Общие правила составления и оформления протоколаПредметы спецодежды, отправленные в стирку и ремонт, должны записываться в инвентаризационную опись на основании ведомостей-накладных или квитанций организаций, осуществляющих эти услуги. Нужен ли приказ по результатам инвентаризации. По этим объектам, в частности, необходимо выявить причины и основание для их консервации.

Протокол заседания центральной инвентаризационной комиссии по Бланк протокола заседания инвентаризационной комиссии Форум Скачать бланк инв-22 приказ о проведении инвентаризации - центр. Рубрикатор всех типовых образцов и бланков документов Белоруссии. Если после зачета по пересортице обнаружена недостача ценностей, то нормы естественной убыли должны применяться только по тому наименованию ценностей, по которому установлена недостача. Формуляр протокола Протокол является основным распорядительным документом коллегиального управления и почти всегда оформляется как многостраничный документ. При отсутствии норм убыль рассматривается как недостача сверх норм; - недостачи имущества, а также порча сверх норм естественной убыли относятся на виновных лиц.

Один экземпляр передается в бухгалтерию, а второй - остается у ответственного ых за сохранность документов лица лиц Сличительная ведомость результатов инвентаризации основных средств ИНВ-18 При заполнении сличительной ведомости для отражения результатов инвентаризации нематериальных активов графы 3, 8, 10 не заполняются Инвентаризация незавершенного строительства Содержание действий Ответственное лицо Комментарий Инвентаризация проводится посредством проведения контрольных обмеров. При оформлении даты в протоколах коллегиальных органов высших органов управления и исполнительных преимущественным является буквенно-цифровой способ. В описях на товарно-материальные ценности, находящиеся в пути, по каждой отдельной отправке приводятся следующие данные: наименование, количество и стоимость, дата отгрузки, а также перечень и номера документов, на основании которых эти ценности учтены на счетах бухгалтерского учета. Если все свободные места уже заняты, то Ваша заявка будет добавлена в очередь и появится на главной странице при первой же возможности. Акт составляется в двух экземплярах на основании документов, подтверждающих нахождение товарно- материальных ценностей в пути, подписывается, и один экземпляр передается в бухгалтерию, а второй - остается в комиссии Сличительная ведомость результатов инвентаризации товарно-материальных ценностей ИНВ-19 В ведомостях отражаются расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей. Если заседание коллегиального органа продолжалось несколько дней, то в протоколе указывают дату его начала и дату окончания. Кроме того, по просроченной дебиторской и кредиторской задолженности следует определить срок ее исковой давности, а также установить обстоятельства, прерывающие данный срок. А приказ мы делали примерно следующего содержания: Создать комиссию для проведения инвентаризации активов, материальных запасов, денег, расчетов и других статей баланса отдела в следующем составе: Председатель комиссии -. Форма протокола проведения инвентаризации - Google Содержащихся в полуфабрикатах, заседание инвентаризационной комиссии оформляется протоколом, что в протоколах инвентаризационной Протокол заседания центральной инвентаризационной комиссии пример. Фамилия и инициалы каждого из выступающих оформляются с красной строки и указываются в именительном падеже ВЫСТУПИЛИ — кто? В процессе инвентаризации кассы в ООО "Взморье" инвентаризационная комиссия пересчитывает деньги в кассе и сверяет полученную сумму с данными кассовой книги. Да, все группы, которые нужны для правильного отражения основных средств в бухгалтерском учете на нашем предприятии. Действиями должника, свидетельствующими о признании им своего долга, являются: - частичная оплата задолженности; - уплата процентов за просрочку платежа; - обращение к кредитору с просьбой об отсрочке платежа; - подписание акта сверки задолженности, то есть письменное подтверждение признания наличия задолженности; - заявление о зачете взаимных требований; - соглашение о реструктуризации долга и т.

Каждое предприятие, учреждение по меньшей мере раз в год перед составлением финансовой отчетности должно провести инвентаризацию собственных активов и обязательств. Поскольку эта тема всегда актуальна, в указанной статье рассмотрим основные существенные аспекты проведения инвентаризации небюджетных организаций. А что касается бюджетных учреждений, то основным документом, которым нужно руководствоваться при инвентаризации в этом случае, является Инструкция № 90. В ней рассматриваются особенности инвентаризации бюджетных учреждений и приводятся формы инвентаризационных документов.

Объекты и периодичность проведения инвентаризации

Пунктом 1 ст. 10 Закона о бухучете установлено, что предприятия обязаны проводить инвентаризацию активов и обязательств для проверки их наличия, состояния и оценки. Инвентаризация позволяет обеспечить достоверность данных бухучета и финансовой отчетности.

Объекты и периодичность проведения инвентаризации определяются собственником (руководителем) предприятия, кроме случаев, когда ее проведение является обязательным согласно законодательству (п. 2 ст. 10 Закона о бухучете).

В соответствии с п. 2 Инструкции № 69 собственник (или руководитель) предприятия должен создать необходимые условия для ее проведения и определить объекты, количество и сроки инвентаризации, кроме случаев, когда ее проведение является обязательным.

Под объектами понимают виды активов и обязательств. Фактически инвентаризируют активы и обязательства с систематизацией в разрезе счетов бухгалтерского учета предприятия, например денежные средства (счета 30, 31), незавершенное производство (счет 23), основные средства (счет 10), задолженность предприятия перед бюджетом (счет 64) и т. п. Все это - отдельные виды активов и обязательств, которые и являются объектами инвентаризации.

При обязательной инвентаризации проверяют также активы, не принадлежащие предприятию, и учет которых ведется на забалансовых счетах (п. 5 Инструкции № 69).

Базовые обязательные случаи проведения инвентаризации (кроме некоторых исключений, о которых будет идти речь дальше) представлены ниже в табл. 1. Основной из них - обязательная инвентаризация перед составлением годовой бухгалтерской отчетности, кроме имущества, ценностей, денежных средств и обязательств, инвентаризация которых проводилась не раньше 1 октября отчетного года. Инвентаризация зданий, сооружений и других недвижимых объектов основных фондов может проводиться один раз в три года, а библиотечных фондов - по решению руководителя предприятия один раз в пять лет или ежегодно с охватом инвентаризацией не менее 20% единиц библиотечного фонда с обязательным завершением начатой инвентаризации этого имущества в структурном подразделении (у материально ответственного лица) в течение тридцати дней (п. 2 табл. 1).

Однако отдельными нормативными документами, преимущественно рекомендательного характера, предлагается проводить инвентаризацию отдельных видов активов чаще.

Например, п. 1.4 Методических рекомендаций № 37 установлены рекомендованные сроки проведения инвентаризации на предприятиях агропромышленного комплекса. Если принять во внимание тот факт, что эти Методические рекомендации учитывают отраслевую сельскохозяйственную специфику, то именно ими следует пользоваться сельскохозяйственным предприятиям при установлении сроков проведения инвентаризации. Однако такие сроки не являются обязательными, а только рекомендованными. Обязательные предусмотрены Инструкцией № 69.

Есть отдельный специфический объект учета, обязательная инвентаризация которого осуществляется чаще, чем предусмотрено Инструкцией № 69. Согласно пп. 5.15 п. 5 Инструкции № 84 инвентаризация драгоценных металлов, драгоценных камней и изделий из них, а также драгоценных металлов и драгоценных камней, содержащихся в отходах и ломе, осуществляется два раза в год: по состоянию на 1 января и 1 июля. Такая инвентаризация проводится на месте их хранения и непосредственно на производстве.

Инвентаризация драгоценных металлов, содержащихся в приборах, оборудовании и других изделиях, осуществляется одновременно с инвентаризацией этих материальных ценностей в сроки, установленные для их инвентаризации в соответствии с Инструкции № 69.

Обязательные случаи проведения инвентаризации согласно пунктам 3 и 4 Инструкции № 69 1 Приказ о назначении рабочей инвентаризационной комиссии (пример)від ________________ № ____

(дата і номер наказу)

Про призначення робочої інвентаризаційної комісії

З метою забезпечення своєчасного та повного проведення інвентаризації у визначених законодавством виподках, а також ураховуючи вимоги Інструкції з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків, затвердженої наказом Міністерства фінансів України від 11.08.94 р. № 69, наказую :

2. Головою комісії призначити:

3. Покласти на робочу комісію такі функції:

- здійснення інвентаризації майна, товарно-матеріальних цінностей, коштів, цінних паперів та інших грошових документів і незавершеного виробництва у місцях зберігання та виробництва;

- участь (разом з бухгалтерією підприємства) у визначенні результатів інвентаризації, а також списання нестач у межах норм природного убутку;

- внесення пропозицій з питань упорядкування приймання, зберігання і відпуску товарно-матеріальних цінностей, поліпшення обліку та контролю за їх зберіганням;

- оформлення протоколу із зазначенням у ньому стану складського господарства, результатів інвентаризації і висновків щодо них.

4. Члени комісії несуть відповідальність за своєчасність і додержання порядку проведення інвентаризацій відповідно до наказу керівника підприємства, за повноту і точність внесення до інвентаризаційних описів даних про фактичні залишки майна, матеріальних цінностей, грошових коштів і документів, цінних паперів та заборгованості в розрахунках.

Скачать приказ по созданию инвентаризационной комиссииБранью и криком к согласью не придешь.

Красивая зимняя свадьба в русском стиле- настоящая сказка! Свадебный фотограф Илья Зуев +79255007928 Больше. xolod_n да мне и так насрать) я все равно от них сразу отписываюсь) так что желаемого они не получили) ye ys ответы к олимпиаде 5 класс по английскому языку

Мэр Донецка на Евромайдан не пойдет и провокаторов не пустит

ЦИК не зарегистрировала Дарта Вейдера кандидатом в президенты, посоветовав избираться в РФ

AlenaPilipchuk нее нее,мороз)честно ,я потом долюшка до кондиции ,когда хотела фоткаться с бабами кому за 30)коллектив

Chanel и Lanvin сшили тряпичных кукол для ЮНИСЕФ: Альбер Эльбаз из Lanvin придумал более эпатажную версию, одев ее в многослойный. мода новости Интервью с одним из руководителей антитеррористической операции в Донбассе Украина Донбасс С каждой выпитой бутылкой водки я становлюсь ближе к людям. <Реферат философии по бесплатно скачать _ Мопедов купли бланк продажи. Зоны сын скачать stalker --- Плагин не поддачитерживается что зн __

Kompaniya OOO Golub i Ko uzhe bolee pyatnadcati let uspeshno vypuskaet zhenskie platya, bluzki, yubki, dzhempery, zhakety i drugie predmety garderoba po sobstvennym eskizam i na segodnyashniy den yavlyaetsya odnim iz samyh krupnyh rossiyskih proizvoditeley zhenskoy odezhdy v dannom segmente.

Estestvennoe zhelanie zhenschiny - vyglyadet stilno i respektabelno, v ofise, povsednevnoy zhizni i na torzhestvennom meropriyatii. Odezhda dolzhna podcherkivat dostoinstva, skryvat nedostatki i vyglyadet dostoyno dazhe posle neskolkih stirok i pri uslovii postoyannoy noski. Ochen vazhno, chtoby v ney bylo legko i komfortno. Imenno takie veschi segodnya vypuskayutsya pod markoy Golub.

Konstruirovaniyu veschey my udelyaem osoboe vnimanie, ravno kak i podboru kachestvennyh materialov i furnitury. Modeli izgotavlivayutsya tolko iz naturalnyh tkaney: poplina, shifona, atlasa, barhata, hlopka, shersti, viskozy i dr. Nam vazhno, chtoby zhenschina, priobretya izdelie marki Golub, vernulas v magazin esche ne odin raz. Rto ne tolko nash uspeh, no i zalog procvetaniya biznesa nashih klientov.

Proizvodstvo postoyanno sovershenstvuetsya, shveynoe oborudovanie moderniziruetsya. Nalichie sobstvennyh raskroynogo i shveynogo cehov pozvolyaet vyvodit na rynok novye kollekcii v kratchayshie sroki.

Esche odno preimuschestvo raboty s kompaniey Golub i Ko - produmannaya cenovaya politika. My delaem stavku na dolgosrochnoe sotrudnichestvo. Poetomu vysokoe kachestvo i stil v veschah marki Golub sochetaetsya s optimalnoy ih stoimostyu.

Assortiment obnovlyaetsya regulyarno. Novinki na sayte poyavlyayutsya ezhenedelno, a novye kollekcii - shest raz v god. V kazhdoy iz nih vy naydete modnye zhenskie bluzki, elegantnye platya, aktualnye topy i zhakety, effektnye yubki i stilnye bryuki. Iz nih mozhno legko sostavit naryad i dlya raboty v ofise, i dlya vechernego vyhoda ili posescheniya torzhestvennogo meropriyatiya.

Vse eti izdeliya mozhno priobresti optom. Dlya nas ne imeet reshayuschego znacheniya priobretaete li vy odezhdu celymi razmernymi lineykami ili zakazyvaete ee imenno togo razmera, kotoryy naibolee vostrebovan. My rady kazhdomu klientu! Nashi menedzhery podrobnee rasskazhut ob usloviyah sotrudnichestva i provodimyh akciyah, pomogut podobrat modeli v zavisimosti ot osobennostey konkretnogo goroda ili regiona.

Poluchit ischerpyvayuschuyu konsultaciyu pri lichnoy vstreche, a takzhe oznakomitsya s obrazcami odezhdy marki Golub i reytingom prodavaemyh ofisnyh bluzok i yubok, zhenskih platev i zhaketov mozhno v nashem predstavitelstve v Moskve po adresu:

g. Moskva, (m.Baumanskaya, m.Krasnoselskaya) Delovoy centr NOV

ul.Nizhnyaya Krasnoselskaya, dom 40/12: korpus 21, etazh 2, podezd 1 (ofis 226)

Tel./faks Mob. s 9.00 do 17.00 v budnie dni

Oformit zakaz udalenno mozhno kruglosutochno - cherez Internet pri pomoschi dannogo sayta.

Predusmotrena dostavka transportnymi kompaniyami v regiony. Vse eto ogovarivaetsya v processe zaklyucheniya dogovora na postavku zhenskoy odezhdy.

Kompaniya Golub i K vnimatelno sledit za tendenciyami mody i predpochteniyami sovremennyh zhenschin. Imenno poetomu odezhda marki Golub vostrebovana i lyubima pokupatelnicami. Doveryaya nam, vy priobretaete partnera, dorozhaschego svoey reputaciey i stremyaschegosya sdelat nashe sotrudnichestvo maksimalno udobnym!

Опубликован. 10.08. в Monitorul Oficial Nr. 166-169 статья №. 953

Во исполнение положений ст.24 ч.(2) Закона о бухгалтерском учете №113-XVI от 27 апреля 2007 года, с последующими изменениями и дополнениями (Официальный монитор Республики Молдова, 2007 г. № 90-93, ст.399), ПРИКАЗЫВАЮ:

1. Утвердить Положение о порядке проведения инвентаризации (прилагается).

2. Признать утратившим силу Положение о порядке проведения инвентаризации, утвержденное Приказом министра финансов № 27 от 28 апреля 2004 года, зарегистрированный Министерством юстиции Республики Молдова № 376 от 12 июля 2004 года (Официальный монитор Республики Молдова, 2004 г. № 123-124, ст.268).

Приказом министра финансов

о порядке проведения инвентаризации

1. Целью настоящего Положения является установление правил проведения инвентаризации элементов актива и обязательств, признание и отражение результатов инвентаризации, а также составление форм, используемых при проведении инвентаризации.

II. Сфера действия

2. Настоящее Положение распространяется на все юридические и физические лица, осуществляющие предпринимательскую деятельность, на некоммерческие организации, включая публичные учреждения, на нотариусов, адвокатов и учрежденные ими бюро, судебных исполнителей, а также на представительства и филиалы предприятий (организаций) - нерезидентов, зарегистрированных в Республике Молдова (далее - субъекты), независимо от сферы их деятельности, вида собственности и организационно-правовой формы, которые в соответствии с Законом о бухгалтерском учете обязаны проводить общую инвентаризацию элементов актива и обязательств.

3. Субъект проводит инвентаризацию:

1) в начале деятельности, основной целью которой является установление и оценка элементов актива и обязательств, составляющих взнос в уставный капитал;

2) не реже одного раза за отчетный период, как правило, в конце отчетного периода. Субъекты могут проводить инвентаризацию и до окончания отчетного периода при условии правильной оценки и отражения в финансовом отчете результатов инвентаризации;

3) в случае реорганизации или прекращения деятельности субъекта;

4) в случае приостановления деятельности;

5) в случае смены или замещения заведующего или материально ответственного лица подразделения (отдела, склада) в день приема-передачи ценностей и/или по требованию одного или нескольких материально-ответственных лиц того же подразделения (отдела, склада);

6) при установлении фактов краж, хищений, растрат, злоупотреблений, а также порчи ценностей - непосредственно в момент их выявления;

7) в случае пожара, стихийных бедствий или прочих чрезвычайных событий (наводнений, землетрясений и др.);

8) по требованию уполномоченных органов, в соответствии с законодательством;

9) в случае существования информации, сведений (сигналов) о недостачах или излишках, которые могут быть установлены только путем проведения инвентаризации;

10) в других случаях, предусмотренных действующим законодательством, или по решению руководителя субъекта.

4. Общей инвентаризации подлежат все виды ценностей субъекта, которые включают:

1) ценности, принадлежащие субъекту и находящиеся на территории данного субъекта (нематериальные активы и основные средства, товарно-материальные запасы, ценные бумаги, денежные средства и денежные документы, типовые формы первичных документов строгой отчетности и др.);

2) ценности, принадлежащие субъекту, но находящиеся вне его территории (нематериальные активы и основные средства, переданные в операционный лизинг (аренду, имущественный найм), основные средства, переданные в ремонт, ценности, переданные другим субъектам на хранение и/или переработку, на комиссию и др.);

3) ценности, не принадлежащие субъекту, но находящиеся на его ответственном хранении (нематериальные активы и основные средства, полученные в операционный лизинг (аренду, имущественный найм), полученные для установки, ценности, принятые на ответственное хранение, переработку, на комиссию и др.);

4) ценности, незарегистрированные (неучтенные) по разным причинам.

5. В случае получения жалоб со стороны покупателей о недостаче товарно-материальных запасов, проводится выборочная или сплошная инвентаризация товарно-материальных запасов, по которым были получены жалобы.

6. Специальные правила проведения инвентаризации в соответствующих отраслях экономики разрабатываются центральными отраслевыми органами публичного управления, органами местного публичного управления, в соответствии с настоящим Положением и прочими положениями, утвержденными Правительством.

7. В настоящем Положении использованные понятия означают:

Внезапная проверка - проверка, осуществляемая неожиданно и необъявленная заранее.

Материально ответственное лицо - лицо, несущее ответственность за сохранность и хранение ценностей.

Инвентаризация - процесс контроля и проверки документальной подлинности наличия элементов актива и обязательств в количественно-стоимостном или только стоимостном выражении, при необходимости, принадлежащих и/или находящихся временно на ответственном хранении субъекта, на дату ее проведения.

Недостача - отрицательная разница между количеством и/или стоимостью ценностей, указанных в первичных документах, и их фактическим наличием.

Количественно-стоимостной метод (по формам аналитического учета) - метод, который основывается на количественном учете ценностей (в складских карточках, по типам) в местах складирования, а в бухгалтерии - на количественно-стоимостном учете. При использовании данного метода, учет товарно-материальных запасов ведется по подразделениям, а внутри них - по типам ценностей. Контроль над точностью согласования учета, организованного в местах складирования, и бухгалтерским учетом обеспечивается периодически, исходя из сравнения количества, зарегистрированного в складских карточках и формах аналитического учета, зарегистрированных в бухгалтерии.

Стоимостной метод - метод, обеспечивающий стоимостной учет как в местах складирования, так и в бухгалтерии. Контроль за точностью отражения в учете на складе (кладовой) и бухгалтерском учете, осуществляется периодически, по мере необходимости.

Естественная убыль - потери ценностей в пределах норм, утвержденных законодательством и руководителем субъекта.

Излишек - положительная разница между количеством ценностей, указанных в первичных документах, и их фактическим наличием.

Балансовая стоимость - сумма, по которой оценивается актив или обязательство на дату составления бухгалтерского баланса.

Справедливая стоимость - сумма, на которую актив может быть обменен или обязательство исполнено при совершении операции между хорошо осведомленными, желающими совершить такую операцию, независимыми сторонами.

VI. Общие правила проведения

8. При проведении инвентаризации:

1) устанавливается фактическое наличие элементов актива и обязательств (нематериальных активов и основных средств, финансовых инвестиций, товарно-материальных запасов, денежных средств в кассе и на текущих счетах в финансовых учреждениях, денежных документов, объема незавершенного производства, дебиторской и кредиторской задолженности);

2) проверяется целостность активов путем сравнения их фактического наличия с данными бухгалтерского учета;

3) устанавливается безнадежная дебиторская задолженность и кредиторская задолженность с истекшим сроком исковой давности;

4) устанавливаются ценности, которые частично или полностью потеряли свое первоначальное качество;

5) устанавливаются ценности, неиспользуемые в процессе деятельности субъекта;

6) проверяется соблюдение правил и условий хранения товарно-материальных запасов, денежных средств и денежных документов, а также условия содержания и хранения машин, оборудования и прочих основных средств.

9. Ответственность за проведение инвентаризации несет руководитель субъекта.

10. Руководитель субъекта обязан обеспечить:

1) образование инвентаризационной комиссии или центральной комиссии, при необходимости;

2) установление подразделений и сроков проведения инвентаризации;

3) организацию складирования ценностей, сгруппированных по сорто- и типо-размерам, их кодификацию и составление ярлыков по полкам;

4) наличие инвентарных номеров по объектам основных средств, находящимся в эксплуатации;

5) необходимым персоналом для работы с ценностями, подлежащими инвентаризации (для взвешивания, измерения и т.д.);

6) по требованию инвентаризационной комиссии, обеспечить участие специалистов в данной области от субъекта или со стороны, для идентификации наименования, качества, количества, сорта и т.д. для составления инвентаризационной описи (протокола) инвентаризируемых ценностей;

7) инвентаризационную комиссию в необходимом количестве оборудованием и инструментами для измерения, взвешивания и пр. средствами по идентификации (каталогами, образцами и др.), а также необходимыми бланками и канцелярскими принадлежностями;

8) инвентаризационную комиссию вычислительной техникой и средствами для опечатывания инвентаризируемых пространств.

11. Руководитель субъекта на основании Приказа (Распоряжения) о проведении инвентаризации (приложение 1) назначает инвентаризационную комиссию или центральную комиссию, при необходимости.

Члены центральной и/или инвентаризационной комиссии могут быть заменены только на основании Приказа (Распоряжения), изданного руководителем субъекта.

12. Перед началом проведения инвентаризации, членам центральной и/или инвентаризационной комиссии под расписку вручается Приказ (Распоряжение), а председателю комиссии выдается контрольная пломба, которая находится у него на протяжении всего периода инвентаризации.

13. В состав центральной комиссии входят:

1) руководитель субъекта или другое уполномоченное лицо (председатель комиссии);

2) главный бухгалтер или другое уполномоченное лицо, а в субъектах, ведение бухгалтерского учета которых передано аудиторским или консультационным субъектам - их представитель;

3) начальники структурных подразделений (служб);

4) специалисты в данной области.

14. Центральная комиссия:

1) организует проведение инвентаризации и проводит инструктаж членов инвентаризационной комиссии для проведения инвентаризации, по мере необходимости;

2) по окончании инвентаризации рассматривает все документы (инвентаризационные описи, расчеты и т.д.) и протокол;

3) по решению руководителя проводит контрольную проверку правильности проведения инвентаризации, а также выборочную инвентаризацию ценностей в местах их хранения и переработки в межинвентаризационный период;

4) в случае установления расхождения между данными инвентаризационной описи и результатами контрольных проверок обязывает инвентаризационную комиссию или вновь назначенную инвентаризационную комиссию провести общую инвентаризацию повторно;

5) рассматривает письменные объяснения, полученные от материально ответственных лиц, у которых выявлена недостача и/или излишки, порча ценностей, а также другие нарушения и/или мошенничество, и вносит предложения о порядке возмещения выявленных недостач и потерь от порчи ценностей.

15. Инвентаризационная комиссия состоит не менее чем из 3 человек: председателя и членов комиссии, за исключением микросубъектов, в которых инвентаризацию может проводить один человек.

Инвентаризация элементов актива и обязательств может проводиться как сотрудниками субъекта, так и на основании заключенного договора об оказании услуг. В состав инвентаризационной комиссии не включаются материально ответственные лица складов, подлежащих инвентаризации, а также бухгалтеры, ведущие учет данных подразделений, за исключением микросубъектов.

16. В течение всего периода проведения инвентаризации (за исключением внезапной проверки) программа и период проведения инвентаризации должны быть афишированы на видном месте.

17. Главный бухгалтер, руководители подразделений и служб обязаны контролировать соблюдение правил, установленных для проведения инвентаризации, и сообщать центральной комиссии и/или руководителю субъекта о выявленных фактах для принятия необходимых мер.

18. Инвентаризационная комиссия:

1) требует в обязательном порядке, до начала инвентаризации, составление и представление каждым материально ответственным лицом декларации (приложение 2). Декларация датируется и подписывается материально-ответственным лицом и членами инвентаризационной комиссии, которые подтверждают, что декларация была датирована и подписана в его (их) присутствии;

2) идентифицирует все места складирования (помещения), где находятся ценности, подлежащие инвентаризации;

3) в случае приостановления инвентаризации обеспечивает закрытие и опечатывание всех входов во всех подразделениях в присутствии материально-ответственного лица.

Если инвентаризируемые ценности находятся на ответственном хранении одного лица, складируются в разных местах или подразделение имеет несколько входов, в этом случае члены комиссии обязаны опечатать все входы, за исключением помещения, в котором началась инвентаризация и которое опечатывается только в случае, если результаты инвентаризации не установлены за один день.

В случае приостановления инвентаризации (обеденный перерыв, ночное время или по другим причинам) документы, составленные инвентаризационной комиссией, оставляются в подразделении, подвергшемся инвентаризации, в ящиках, шкафах, сейфах и т.д. которые закрываются на ключ и опечатываются.

При возобновлении инвентаризации проверяется, не повреждена ли печать, в противном случае, факт повреждения печати заносится в акт об опечатывании (приложение 3), который подписывается членами инвентаризационной комиссии и материально-ответственным лицом. Инвентаризационная комиссия проинформирует руководителя субъекта об этом факте для принятия мер по установлению виновного лица.

4) прочеркивает и подписывает складские карточки после последней операции, указав дату, на которую были проинвентаризированы ценности, визирует приходные и расходные первичные документы ценностей, находящихся в подразделении, но неучтенные, осуществляет их регистрацию в карточках складского учета и передает первичные документы в бухгалтерию. В субъектах розничной торговли, использующих стоимостной метод, материально ответственное лицо до начала инвентаризации, обеспечивает составление отчета, в котором указывается стоимость ценностей из первичных документов, составленных до начала проведения инвентаризации, суммы денежных средств, внесенных в кассу - до начала проведения инвентаризации, а также обеспечивает передачу отчета в бухгалтерию;

5) проверяет денежные средства, находящиеся у материально ответственного лица на момент проведения инвентаризации, и устанавливает сумму поступлений за текущий день, проверяет данные контрольно-кассовых машин;

6) в случае отсутствия материально ответственного лица, опечатывает помещения, в которых проводится инвентаризация, и сообщает об этом центральной комиссии или руководителю субъекта, которые обязаны незамедлительно в письменном виде уведомить материально ответственное лицо о решении проведения инвентаризации, указав место, день и время ее начала. Если материально ответственное лицо не явилось в установленные дату, время и место, инвентаризация проводится инвентаризационной комиссией в присутствии его заместителя, другого лица, назначенного письменным приказом (распоряжением) руководителя субъекта или его законного представителя. Инвентаризация ценностей проводится в обязательном присутствии материально-ответственного лица (кассиров, материально ответственных лиц складов, пунктов приема и т.д.) путем обязательной идентификации, расчета, измерения и взвешивания. При инвентаризации ценностей путем взвешивания расчет выполняется одним из членов инвентаризационной комиссии и материально ответственным лицом.

При коллективной материальной ответственности инвентаризация проводится при обязательном участии заведующего подразделения или его заместителя и также членов подразделения.

19. Члены центральной и инвентаризационной комиссии несут ответственность в соответствии с действующим законодательством за нарушение правил проведения инвентаризации (например: за внесение заведомо неправильных данных о фактических остатках активов и обязательств, с целью сокрытия недостач и излишка).

20. Инвентаризация ценностей проводится по каждому месту их хранения (нахождения) и по каждому материально-ответственному лицу.

21. При внезапной проверке все ценности готовятся к инвентаризации в присутствии инвентаризационной комиссии, в остальных случаях - заблаговременно. Ценности должны быть сгруппированы, рассортированы и уложены по наименованиям, размерам или в другом порядке, удобном для проверки их количества.

22. Наименование инвентаризируемых ценностей и их количество отражаются в:

1) инвентаризационных описях и прочих бланках (типовых формах), согласно номенклатуре, указанной в пункте 23 настоящего Положения;

2) единицах измерения, установленных согласно Классификатора Республики Молдова Единицы измерения и расчета, утвержденного Постановлением Молдовастандарт N 336-ST от 3 октября 1997 г.

23. Проинвентаризированные элементы актива и обязательств отражаются в типовых формах:

1) ИНВ-1 „Инвентаризационная опись активов”(приложение 4);

2) ИНВ-2 „Инвентаризационная опись товарно-материальных запасов (количественно-стоимостная)”(приложение 5);

3) ИНВ-3 „Инвентаризационная опись товарно-материальных запасов (стоимостная)”(приложение 6);

4) ИНВ-4 „Инвентаризационная опись ценностей, временно переданных другим субъектам”(приложение 7);

5) ИНВ-5 „Инвентаризационная опись незавершенных активов”(приложение 8);

6) ИНВ-6 „Инвентаризационная опись животных, учтенных отдельно”(приложение 9);

7) ИНВ-6.1 „Инвентаризационная опись животных, учтенных в групповом порядке”(приложение 10);

8) ИНВ-7 „Акт об инвентаризации денежных средств и документов”(приложение 11);

9) ИНВ-8 „Инвентаризационная опись типовых форм первичных документов строгой отчетности”(приложение 12);

10) ИНВ-10 „Инвентаризационная опись дебиторской и кредиторской задолженности”(приложение 14) .

При установлении недостач и излишков на основании инвентаризационных описей (ИНВ-1, ИНВ-2, ИНВ-3, ИНВ-4, ИНВ-5, ИНВ-6, ИНВ-6.1, ИНВ-7, ИНВ-8, ИНВ-10), составляется инвентаризационная опись ИНВ-11 „Регистр сверки результатов инвентаризации”(приложение 15).

Бланки инвентаризационных описей могут быть изменены исходя из требований каждого субъекта.

24. По ценностям, по которым инвентаризационная комиссия установила дефекты, составляются отдельные инвентаризационные описи и также переносятся в инвентаризационную опись ИНВ-11.

25. Инвентаризационные описи заполняются вручную, четко (чернилами или шариковой ручкой) или автоматизировано.

26. В инвентаризационных описях не допускаются исправления или помарки, а также не допускается оставлять незаполненные строки. Незаполненные строки инвентаризационных описей прочеркиваются. Ошибки могут быть исправлены только при условии подписи инвентаризационных описей всеми членами комиссии и материально ответственными лицами, путем аннулирования неправильных записей и внесения правильной информации.

27. Запрещается вносить в инвентаризационные описи данные со слов материально ответственных лиц или по данным бухгалтерского учета без проверки фактического наличия элементов актива и обязательств.

28. Инвентаризационные описи составляются по подразделениям и ценностям в двух экземплярах;один экземпляр - для материально ответственного лица, а второй экземпляр - для инвентаризационной комиссии, и на каждой странице подписываются всеми членами инвентаризационной комиссии и материально ответственным лицом.

29. В случае приема-передачи подразделения инвентаризационные описи составляются в трех экземплярах, из которых: один экземпляр для материально-ответственного лица, которое передает подразделение, второй - для материально ответственного лица, которое принимает подразделение, а третий - для инвентаризационной комиссии.

30. Для ценностей, принадлежащих другим субъектам, составляются отдельные инвентаризационные описи в 3 экземплярах, которые содержат данные первичных документов, количество, стоимость и прочую необходимую информацию. В течение не более 3 рабочих дней после завершения инвентаризации данные описи передаются субъектам, которым принадлежат ценности (собственникам).

Собственник ценностей в течение 5 рабочих дней со дня получения инвентаризационных описей должен подтвердить правильность данных. Неподтверждение данных предполагает признание их правильности, а в случае их несоответствия субъект поясняет несоответствие и сообщает об этих результатах субъектам, на хранении которых находятся ценности.

31. Ценности, которые находятся на хранении на складах других субъектов или были переданы на переработку, вносятся в инвентаризационную опись ИНВ-4 „Инвентаризационная опись ценностей, временно переданных другим субъектам”(приложение 7), составленную на основании первичных документов, подтверждающих передачу этих ценностей. В течение 3 рабочих дней после завершения инвентаризации данные описи передаются субъектам, которым были переданы ценности.

32. При получении копий инвентаризационных описей от субъекта, на хранении или переработке у которого находятся ценности, бухгалтерия в течение 5 рабочих дней, со дня получения инвентаризационных описей сравнивает данные из этих описей и первичных документов, на основании которых были переданы на хранение или переработку ценности.

33. Инвентаризационная комиссия составляет протокол о результатах инвентаризации, который содержит следующие элементы:

1) дата составления;

2) имена и фамилии членов инвентаризационной комиссии;

3) номер и дата приказа (распоряжения) об учреждении инвентаризационной комиссии;

4) подразделение, в котором была проведена инвентаризация, дата ее начала и окончания;

5) результаты инвентаризации;

6) предложения инвентаризационной комиссии о зачете выявленных излишков и недостач, а также ответственные лица;

7) стоимость обесцененных ценностей, находящихся без движения, в медленном движении, сложно реализуемых, без обеспеченной продажи, а также предложенные меры по их восстановлению в экономическом обороте;

8) предложения по списанию из эксплуатации ценностей или их переводу из одной категории в другую;

9) установление условий хранения, складирования, консервации, обеспечения целостности ценностей в данном подразделении;

10) прочие вопросы, связанные с деятельностью подразделения, подлежащего инвентаризации.

34. По окончании инвентаризации все документы (инвентаризационные описи, расчеты и т.д.) и протокол о результатах инвентаризации передаются на рассмотрение центральной комиссии, при необходимости, или руководителю субъекта.

V. Инвентаризация нематериальных

активов и основных средств

35. Инвентаризация нематериальных активов и основных средств проводится путем проверки:

1) права собственности или на использование патентов, товарных знаков и знаков обслуживания, лицензий, ноу-хау, франшиз, программного обеспечения, промышленных и утилитарных рисунков и моделей, веб-сайтов, авторских прав и прав, которые являются результатом вида защиты, прочих нематериальных активов;

2) права собственности и принадлежность основных средств путем идентификации собственности, технических паспортов, файлов и чертежей, первичных приходных и прочих документов;

3) первичных документов, относящихся к нематериальным активам и основным средствам, переданным или полученным в операционный лизинг (аренду, имущественный найм), на хранение и/или во временное пользование.

36. При инвентаризации активов инвентаризационная комиссия осуществляет их фактическую проверку и заполняет инвентаризационную опись ИНВ-1 „Инвентаризационная опись активов”(приложение 4).

37. Основные средства, которые в момент проведения инвентаризации находятся вне субъекта (локомотивы, вагоны, самолеты, транспортные средства, измерительные, контрольные и регулирующие приборы и установки, транспортные средства, отправленные на ремонт третьим лицам, морские и речные суда), инвентаризируются исходя из первичных и прочих документов, которые подтверждают отсутствие активов на территории субъекта.

38. Специальные сооружения и оборудование (электроэнергетические, термические сети, сети газо- и водоснабжения, канализации, телекоммуникационные связи, железные дороги и т.д.) инвентаризируются согласно требованиям настоящего Положения и прочих правил, являющимися специфическими для некоторых отраслей национальной экономики.

39. В случае выявления неотраженных в бухгалтерском учете объектов нематериальных активов и основных средств или неправильного отражения данных их характеризующих инвентаризационная комиссия должна включить их в отдельные инвентаризационные описи.

40. Незавершенное строительство, незавершенные проектно-изыскательные работы, а также приостановленные ремонтные работы отражаются в инвентаризационных описях с указанием причин приостановления и лица, утвердившего приостановление работ.

41. Незавершенные капитальные сооружения вносятся в отдельную инвентаризационную опись ИНВ-5 „Инвентаризационная опись незавершенных активов”(приложение 8).

42. Основные средства, неиспользуемые по некоторым причинам и/или не подлежащие восстановлению, вносятся в отдельную инвентаризационную опись с указанием причин, приведшим к их неспособности к использованию (порча, полный износ и т.д.), и передаются центральной комиссии, при необходимости, или руководителю субъекта с предложением мер по их продаже, списанию или переоснащению.

VI. Инвентаризация товарно-материальных запасов

43. Инвентаризация товарно-материальных запасов производится в местах их хранения (складах, магазинах, отделах).

44. В случае хранения товарно-материальных запасов на разных складах, находящихся на ответственном хранении одного и того же материально ответственного лица, инвентаризация проводится последовательно в местах их хранения.

45. Товарно-материальные запасы, поступившие во время проведения инвентаризации, принимаются материально ответственными лицами в присутствии членов инвентаризационной комиссии. Данные товарно-материальные запасы заносятся в отдельную инвентаризационную опись. В описи указывается дата их поступления, наименование поставщика, серия и номер первичного приходного документа, наименование товарно-материальных запасов, их количество, цена и стоимость. Одновременно на первичном приходном документе после подписи председателя инвентаризационной комиссии делается запись „Полученные во время инвентаризации”.

46. На больших складах при длительном проведении инвентаризации в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера субъекта материально ответственные лица могут отпускать товарно-материальные запасы только в присутствии членов инвентаризационной комиссии. Эти ценности заносятся в отдельную инвентаризационную опись с отметкой „Отпущенные во время инвентаризации”. В первичных расходных документах делается такая же отметка за подписью председателя инвентаризационной комиссии.

47. Разнородные товарно-материальные запасы инвентаризируются путем подсчета, взвешивания или объемного измерения.

48. Упакованные товарно-материальные запасы раскрываются выборочно за исключением случаев, когда раскрытие приводит к потере их качества или повреждению. Количество товарно - материальных ценностей, хранящихся в запечатанной упаковке, в порядке исключения, может быть установлено на основании первичных документов или посредством выборочной проверки отдельных частей этих ценностей. Вес или объем товарно-материальных запасов определяется на основании замеров и технических расчетов.

49. По жидкости, фактическое количество которой не может быть установлено переливом или измерением, количество определяется в зависимости от объема емкости, плотности, состава и прочего, и проверяется путем снятия проб из емкостей;посредством измерений или лабораторных проб, в случае установления плотности, состава или других характеристик жидкостей.

50. Товарно-материальные ценности (цемент, песок, гравий, сталь, железобетон, карьерные и балластные материалы, прочие сельскохозяйственные материалы и продукты и т.д.), инвентаризация которых посредством взвешивания и измерения требует значительных расходов или приводит к их порче, могут быть проинвентаризированы на основании технических и математических расчетов, согласно приложению 16.

51. Масса объемистых кормов (сено в стогах, солома в скирдах, корневые в кучках или в земельных ямах, силос в башнях и др.) определяется в соответствии с отраслевыми инструкциями.

52. По зерну (злакам) и концентрированным кормам, устанавливается как их количество, так и качество (вид, количество, категория). Уровень качества устанавливается согласно требованиям стандартов качества, утвержденных в установленном порядке.

53. К готовой продукции теплиц относится весь посадочный материал (черенки, саженцы, рассада), достигший возраста посадки или предназначенный для продажи.

54. Тара заносится в опись по видам, целевому назначению и качественному состоянию (новая, бывшая в употреблении, требующая ремонта и др.).

55. По поврежденной таре составляется акт, который содержит информацию о причинах повреждения и ответственных лицах.

56. Малоценные и быстроизнашивающиеся предметы, находящиеся в эксплуатации, инвентаризируются в местах их эксплуатации и заносятся в отдельные инвентаризационные описи с указанием лиц, ответственных за их эксплуатацию и хранение.

57. При инвентаризации товарно-материальных запасов составляются инвентаризационные описи ИНВ-2 „Инвентаризационная опись товарно-материальных запасов (количественно - стоимостная)”(приложение 5) и ИНВ-2 „Инвентаризационная опись товарно-материальных запасов (стоимостная)”(приложение 6).

VII. Особенности инвентаризации

58. При инвентаризации незавершенного производства определяется:

1) фактическое наличие готовой продукции, которая не прошла все этапы обработки, предусмотренные технологическим процессом производства;

2) фактическое наличие готовой продукции, которая не прошла все пробы технической приемки или не была укомплектована всеми необходимыми частями или аксессуарами;

3) объем, фактическая себестоимость и этапы незавершенных работ или услуг;

4) запасы полуфабрикатов, предназначенных для переработки.

59. Субъекты строительно-монтажной деятельности путем проверки фактического наличия вносят в отдельные инвентаризационные описи данные по категориям работ и элементам строительства, по которым не был произведен полный объем работ, предусмотренный сметой, соответственно, выполненные (оконченные) работы, но не принятые получателем, наименование объекта и его стоимость, определенная исходя из стадии готовности в соответствии со стоимостью, отраженной в существующих документах (смете, протоколе о выполненных работах), а также в зависимости от объема выполненных работ на дату проведения инвентаризации.

60. Инвентаризация работ по незавершенной модернизации или ремонту зданий, установок, машин, оборудования и других ценностей производится путем проверки на местах стадии завершения работ. Данные работы вносятся в отдельную инвентаризационную опись ИНВ-5 „Инвентаризационная опись незавершенных активов”(приложение 8) отдельно по каждому цеху (участку, подразделению).

61. При инвентаризации незавершенного производства в сельскохозяйственных субъектах проверяются:

1) объемы затрат, связанных с осенней вспашкой, удобрениями, озимыми посевами, многолетними посевами, подъемом целины, подготовкой теплиц к урожаю следующего года;

2) затраты на инкубацию яиц после 11 декабря отчетного периода - в птицеводстве;

3) стоимость переходящих на следующий год сеголеток в зимовальных прудах - в рыболовстве;

4) стоимость меда, оставленного на зиму в ульях в качестве корма для пчелосемей - в пчеловодстве.

VIII. Инвентаризация животных

62. Сельскохозяйственные субъекты не реже одного раза в квартал проводят инвентаризацию рабочего и продуктивного скота, животных на выращивании и откорме (крупный рогатый скот, овцы, козы, свиньи, лошади, кролики), пушных зверей, семьи пчел, все виды и разновидности птиц.

63. В инвентаризационной описи животные и птицы отражаются отдельно следующим образом:

1) взрослый крупный рогатый скот и молодняк: рабочий, продуктивный, на выращивании и откорме, отдельно по расе и полу, годам рождения, с указанием номера ушной бирки, проверенного с данными индивидуального паспорта, а также живой вес, стоимость и потомство, полученное от их скрещивания;

2) лошади, ослы: рабочие и на выращивании, по их полу, с указанием поставленного транспондерного номера, по годам рождения и стоимости, без живого веса (т.к. они не взвешиваются);

3) прочие животные (овцы, свиньи, козы): взрослые (основное стадо) и на выращивании и откорме по группам, полу, номеру ушной бирки, году рождения, живому весу и стоимости;

4) кролики, пушные звери, птица: по расе, видам, годам рождения, стоимости.

64. Данные об инвентаризации животных отражаются в инвентаризационных описях ИНВ-6 „Инвентаризационная опись животных, учтенных отдельно”(приложение 9) и ИНВ-6.1 „Инвентаризационная опись животных, учтенных в групповом порядке”(приложение 10) отдельно по фермам, отделам, секторам, материально ответственным лицам.

IX. Инвентаризация прочих текущих активов и

типовых форм первичных документов строгой отчетности

65. При инвентаризации денежных средств проверяется:

1) фактическое наличие денежных средств в кассе;

2) остаток на текущих счетах в национальной и иностранной валюте;

3) ценные бумаги;

4) типовые формы первичных документов строгой отчетности;

5) прочие текущие активы.

66. Денежные средства в национальной и иностранной валюте в кассе субъекта инвентаризируется после отражения всех операций по их поступлению и платежу, а также проверяется фактическое наличие в кассе денежных средств и других денежных документов, находящихся в кассе. Инвентаризация наличных денежных средств может быть произведена внезапно.

67. Для ценных бумаг и типовых форм первичных документов строгой отчетности в инвентаризационные описи вносятся начальный и конечный номер соответствующего пакета.

68. Инвентаризация денежных средств, находящихся на текущих счетах в национальной и иностранной валюте, производится путем сверки остатков сумм из выписки по счету, выданной финансовыми учреждениями с бухгалтерскими данными.

69. Инвентаризация типовых форм первичных документов строгой отчетности производится в соответствии с Инструкцией о порядке учета, выдачи, хранения и использования типовых форм первичных документов строгой отчетности, приложение №2 к Постановлению Правительства №294 от 17.03.1998 г. „О выполнении Указа Президента Республики Молдова №406-II от 23 декабря 1997г.”(Официальный монитор Республики Молдова, 1998, №30-33, ст.288).

70. При инвентаризации денежных средств составляется ИНВ-7 „Акт об инвентаризации денежных средств и документов”(приложение 11), а при инвентаризации ценных бумаг и типовых форм первичных документов строгой отчетности - ИНВ-8 „Инвентаризационная опись типовых форм первичных документов строгой отчетности”(приложение 12).

X. Инвентаризация дебиторской и

71. Инвентаризации подлежат все виды дебиторской и кредиторской задолженности по расчетам с:

1) покупателями и получателями;

2) поставщиками и предпринимателями;

4) финансовыми учреждениями;

5) органами социального и медицинского страхования;

6) учредителями (пайщиками, участниками);

7) со связанными сторонами;

8) персоналом, в том числе с подотчетными лицами и депонентами;

9) прочими дебиторами и кредиторами.

72. Фактические остатки по дебиторской и кредиторской задолженности должны быть подтверждены выписками со счетов ИНВ-9 „Выписка со счета”(приложение 13) и/или актами сверки взаиморасчетов. Выписка со счета составляется и передается субъектам для подтверждения. Субъекты, получившие выписки со счета, обязаны в течение 5 рабочих дней подтвердить остаток дебиторской/кредиторской задолженности и представить их замечания.

73. В рамках расчетов с персоналом проверяется:

1) сумма невостребованной заработной платы и/или переплата и мотивы ее возникновения;

2) сумма выплаченных авансов/остатка по авансу;

3) дебиторская и кредиторская задолженность подотчетных лиц;

4) дебиторская и кредиторская задолженность по прочим операциям.

74. Результаты инвентаризации дебиторской и кредиторской задолженности вносятся в ИНВ-10 „Инвентаризационная опись дебиторской и кредиторской задолженности”(приложение 14) на основании данных выписок со счета, подтвержденных дебиторами или кредиторами, а в случае неподтверждения - на основании первичных документов.