Рейтинг: 4.5/5.0 (1916 проголосовавших)

Рейтинг: 4.5/5.0 (1916 проголосовавших)Категория: Бланки/Образцы

Приложение 3. Форма 0401060 "Платежное поручение" (нумерация полей бланка)

Приложение 5. Форма 0401071 "Инкассовое поручение" (нумерация полей бланка)

Приложение 7. Форма 0401061 "Платежное требование" (нумерация полей бланка)

Приложение 3. Форма 0401060 "Платежное поручение" (нумерация полей бланка)

Приложение 5. Форма 0401071 "Инкассовое поручение" (нумерация полей бланка)

Приложение 7. Форма 0401061 "Платежное требование" (нумерация полей бланка)

Положение устанавливает новые правила перевода денежных средств ЦБР, кредитными организациями в России в рублях. Это связано с принятием Закона о национальной платежной системе. Положение ЦБР о безналичных расчетах в России утрачивает силу (кроме ч. II и ряда приложений).

Новое положение касается всех клиентов кредитных организаций (как физических, так и юридических лиц). Оно распространяется на перевод денежных средств с участием Внешэкономбанка.

Банки осуществляют перевод денежных средств по банковским счетам и без открытия последних на основании распоряжений о переводе.

Предусмотрены следующие формы безналичных расчетов: платежными поручениями; по аккредитиву; инкассовыми поручениями; чеками; перевод денежных средств по требованию получателя - прямое дебетование (ранее были платежные требования); перевод электронных денег (прежде это не предусматривалось).

При переводе денежных средств в качестве промежуточных этапов выделяются и операции с наличными (напр. выдача получателям-физлицам и прием от плательщиков-физлиц).

Прежнее положение о безналичных расчетах в т. ч. регламентировало расчеты через корреспондентские счета (субсчета) кредитных организаций (филиалов), открытые в ЦБР. Через корреспондентские счета в других кредитных организациях и счета межфилиальных расчетов. Приводился рекомендуемый порядок отражения основных операций в бухучете кредитных организаций при совершении расчетов через счета "ЛОРО", "НОСТРО" и через счета межфилиальных расчетов. В новом положении подобных разделов нет.

Предусмотрено, что банки утверждают внутренние документы, содержащие порядок составления распоряжений о переводе, их приема к исполнению, отзыва, возврата (аннулирования), исполнения.

Положение вступает в силу по истечении 10 дней после его официального опубликования, за некоторыми исключениями. Глава 3, которая посвящена особенностям выполнения процедур приема к исполнению распоряжений участников платежной системы, вступает в силу с 1 января 2013 г. Требования, определяющие максимальное количество символов в реквизитах платежного, инкассового поручений, платежных требования, ордера, составляемых в электронном виде, - с 1 апреля 2013 г.

Положение Банка России от 19 июня 2012 г. N 383-П "О правилах осуществления перевода денежных средств"

Зарегистрировано в Минюсте РФ 22 июня 2012 г.

Регистрационный N 24667

Настоящее Положение вступает в силу по истечении 10 дней после дня его официального опубликования, за исключением абзаца четвертого пункта 1.10. главы 3 и приложения 11

Глава 3 настоящего Положения вступает в силу с 1 января 2013 г.

Текст Положения опубликован в "Вестнике Банка России" от 28 июня 2012 г. N 34

В настоящий документ внесены изменения следующими документами:

Указание Банка России от 6 ноября 2015 г. N 3844-У

Изменения вступают в силу с 28 марта 2016 г.

Указание Банка России от 19 мая 2015 г. N 3641-У

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Указания в "Вестнике Банка России"

Указание Банка России от 29 апреля 2014 г. N 3248-У

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Указания в "Вестнике Банка России", за исключением подпунктов 1.2 и 1.15 пункта 1 изменений, вступающих в силу с 1 декабря 2014 г.

Указание Банка России от 15 июля 2013 г. N 3025-У

Изменения вступают в силу с 31 марта 2014 г.

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Портал ГАРАНТ.РУ (Garant.ru) зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 г.

Упростите работу с документами!

Онлайн-сервис для автоматического заполнения документов Узнать больше >>

Класс365 – быстрое и удобное заполнение всех первичных документов

Подключиться бесплатно к Класс365

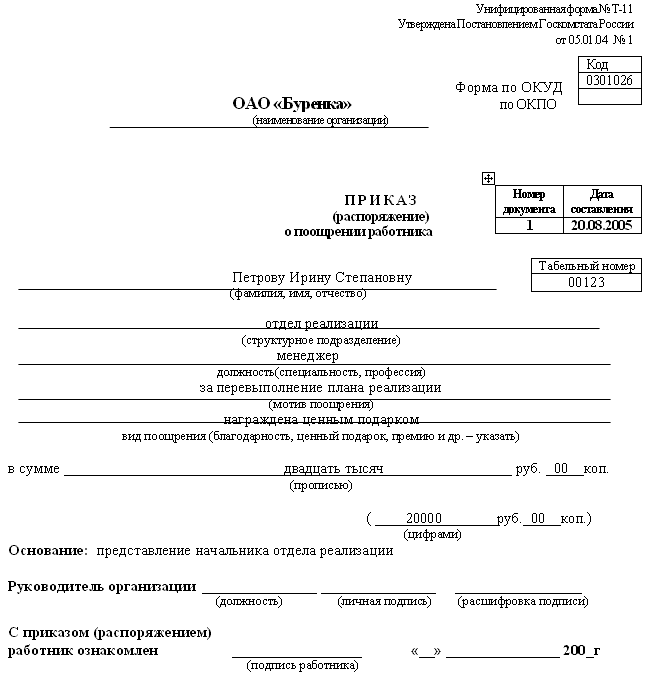

Приказ о подотчетных лицах представляет собой документ, в котором перечислен список подотчетных лиц, дата и сумма выдаваемых им денежных средств. Документ составляется руководителем предприятия. Также в нем указываются сроки, в которые подотчетные лица должны представить отчет за полученные и израсходованные средства.

Подотчетными лицами могут быть любые сотрудники предприятия, которые получают денежные средства на представительские, хозяйственные, организационные и иные нужды предприятия. К таким нуждам могут относиться затраты, необходимые на приобретение канцелярских товаров или оплату определенных услуг предприятия, командировочные и тому подобные расходы.

После получения и оприходования денежных средств подотчетное лицо должно предоставить в бухгалтерию подробный отчет в письменной форме об использовании денежных средств. Если часть полученных средств осталась неизрасходованной – излишки в обязательном порядке необходимо вернуть в бухгалтерию предприятия.

![]()

Узнайте, как автоматически заполнять документы >>

(Выписывайте документы без ошибок и в 2 раза быстрее за счет автоматического заполнения документов в программе Класс365)

Как упростить работу с документами и вести учет легко и непринужденноподробнее>>

Специальная программа для малого бизнеса

Класс365 - онлайн программа для всех:

Посмотреть как работает Класс365

Вход в демо-версию

Приказ о подотчетных лицах должен содержать в себе следующую информацию:

Подотчетное лицо ни при каких обстоятельствах не имеет права передавать полученные денежные средства третьим лицам, так как после получения средств оно является материально ответственным лицом и несет ответственность за целевое использование полученных средств.

Также в приказе уточняется, что подотчетное лицо должно использовать средства в соответствии с целями, на которые они были получены. Полученная сумма должна быть израсходована не позднее трех дней с момента получения. Если средства выдавались в качестве командировочных, то и в этом случае срок составляет три дня, но с момента возвращения из служебной командировки.

Возможно увеличение срока до 10 дней, но только в том случае, если подотчетное лицо получало средства на заграничную командировку. Отчет должен быть предоставлен в строго обозначенный срок. Составление данного приказа осуществляется и в том случае, если денежные средства выдаются филиалам либо дочерним предприятиям, которые не имеют собственного бюджета.

Начните работу с программой Класс365 уже сегодня!<О подотчетных средствах>

Письмо Минфина России от 25.08.14 № 03-11-11/42288

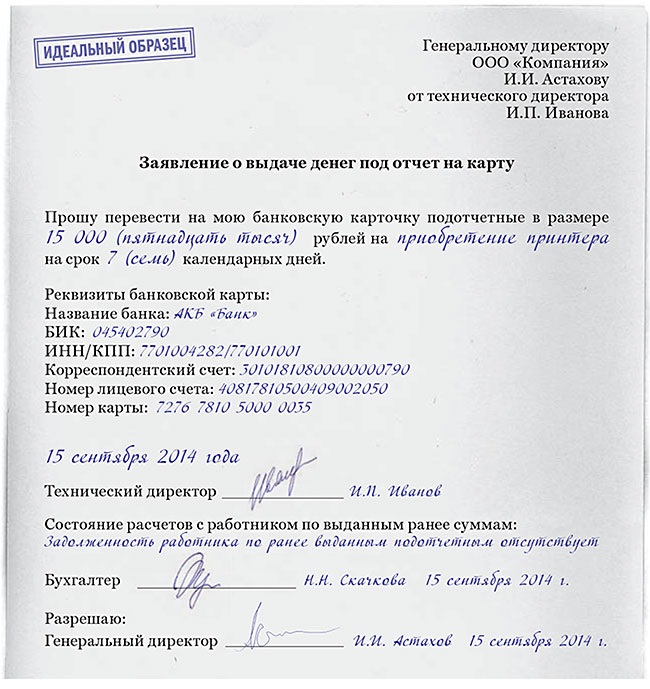

Компания вправе перевести деньги под отчет своим работникам на зарплатные карты. Но для этого необходимо письменное заявление от сотрудника. Такой вывод следует из письма Минфина России от 25.08.14 № 03-11-11/42288 (ответ на частный запрос).

Раньше Минфин разрешал перечислять подотчетные на карты, но не говорил, что работники должны писать заявление (письмо Минфина России № 02-03-10/37209, Федерального казначейства № 42-7.4-05/5.2-554 от 10.09.13). Ведь строго по правилам заявление нужно, только если деньги выдают наличными (п. 6.3 Указания Банка России от 11.03.14 № 3210-У). Но в комментируемом письме Минфин уточнил, что от сотрудника надо взять письменное заявление, даже если он получает деньги на карту. В заявлении сотрудник должен написать реквизиты карточки.

Компания может разработать типовую форму заявления и включить в нее другие сведения, которые обязательны в заявлении на выдачу денег под отчет из кассы — срок, сумму и т. п. (см. образец). Если заявления не будет, налоговики могут посчитать, что компания выдала не подотчетные, а иные доходы. А с них надо удержать НДФЛ.

Для выдачи подотчетных по безналу надо выполнить еще несколько условий. В назначении платежа необходимо написать, что это подотчетные. Тогда не будет путаницы, какие суммы компания выдавала — под отчет, зарплату, дивиденды и т. п. Вместе с авансовым отчетом у сотрудника надо запросить документ, который подтвердит оплату карточкой. Например, чек терминала или выписку с карты. Эти документы удостоверят, что с перечисленных средств не надо удерживать НДФЛ.

Кроме того, при выдаче подотчетных на карты Минфин рекомендует прописать в учетной политике порядок выдачи денег под отчет. Компания может это сделать в любое время. Образец приказа есть в «УНП» № 34, 2013 .

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Вправе ли организация зачесть данную оплату в счет оплаты по договору с заказчиком на основании данного письма, или требуется письмо от третьего лица, перечислившего денежные средства?

12 сентября 2011

В силу ст. 313 ГК РФ исполнение обязательства может быть возложено должником на третье лицо, если из закона, иных правовых актов, условий обязательства или его существа не вытекает обязанность должника исполнить обязательство лично. В этом случае кредитор обязан принять исполнение, предложенное за должника третьим лицом.

При этом закон не устанавливает, что третье лицо обязано предоставлять кредитору доказательства возложения на него исполнения за должника. Вопрос о возложении исполнения обязательства на третье лицо относится к сфере взаимоотношений между третьим лицом и должником. В этой связи отсутствие возложения исполнения обязанности на третье лицо не затрагивает интересов кредитора: если исполнение производится третьим лицом именно за должника, обязательство должника перед кредитором будет считаться исполненным, а у кредитора не возникнет обязанности возвратить полученные им денежные средства от третьего лица (постановление Президиума ВАС РФ от 28 октября 2010 г. N 7945/10, п. 13 Информационного письма Президиума ВАС РФ от 11 января 2000 г. N 49).

Таким образом, кредитор обязан принять исполнение, предложенное за должника любым третьим лицом. Подтверждения возложения должником исполнения на иное лицо не требуется ни от должника, ни от лица, которое производит исполнение.

Вместе с тем, очевидно, кредитор должен убедиться, что третье лицо производит исполнение именно за должника. Как правило, применительно к денежным обязательствам для этого достаточно, чтобы в назначении платежа третьим лицом было указано, что производится исполнение именно за должника и по конкретному договору между кредитором и должником (смотрите, например, постановления ФАС Уральского округа от 20 января 2011 г. N Ф09-11193/10-С5 по делу N А50-3691/2010, ФАС Поволжского округа от 1 апреля 2005 г. N А12-26429/04-с29).

В некоторых случаях суды признают достаточным и указание только даты и номера договора, заключенного между кредитором и должником (это следует, например, из постановлений ФАС Волго-Вятского округа от 3 марта 2011 г. по делу N А11-16141/2009, ФАС Московского округа от 19 января 2010 г. N КГ-А40/14365-09 по делу N А40-43355/09-61-353, от 24 февраля 2011 г. N КГ-А40/17725-10, определение ВАС РФ от 16 марта 2007 г. N 2502/07).

Однако возможно, что в конкретной ситуации суд не признает указание в платежном поручении только даты и номера договора (заключенного между кредитором и должником) достаточным, для того чтобы судить об исполнении третьим лицом обязанности за должника. Суд, в частности, может установить, что третье лицо произвело платеж ошибочно. При этом денежные средства, перечисленные получателю ошибочно в отсутствие соответствующего обязательства, должны в таком случае квалифицироваться как неосновательное обогащение получателя (ст. 1102 ГК РФ) (п. 9 Информационного письма Президиума ВАС РФ от 11 января 2000 г. N 49). На сумму неосновательного денежного обогащения подлежат начислению проценты за пользование чужими средствами (статья 395) с того времени, когда приобретатель узнал или должен был узнать о неосновательности получения или сбережения денежных средств (п. 2 ст. 1107 ГК РФ).

Окончательно вопрос о том, производило ли третье лицо исполнение за должника либо оно перечислило денежные средства ошибочно, может быть решен только судом с учетом конкретных обстоятельств дела. Суд оценивает доказательства по своему внутреннему убеждению, основанному на всестороннем, полном, объективном и непосредственном исследовании имеющихся в деле доказательств. Каждое доказательство подлежит оценке арбитражным судом наряду с другими доказательствами (ст. 71 АПК РФ).

Если у кредитора возникают сомнения в том, что исполнение производится за должника, он может запросить у лица, перечислившего денежные средства, подтверждение того, что оплата была произведена именно за другое лицо (должника). Он также может обратиться к своему должнику с просьбой предоставить доказательства наличия между должником и третьим лицом соглашения о возложении исполнения обязательства на это лицо. Отметим, что такое соглашение может быть заключено не только путем составления одного документа, подписанного сторонами (п. 2 ст. 434 ГК РФ). В случае, если просьба должника об исполнении за него обязательства третьим лицом выражена им в письме, то совершение получателем письма действий, указанных в этом письме (в частности оплата за отправителя письма (должника) денежной суммы, указанной в письме), означает принятие получателем письма соответствующего предложения отправителя, то есть акцептом этого предложения (п. 3 ст. 434, п. 3 ст. 438 ГК РФ). При наличии такого соглашения третье лицо, исполнившее обязательство за должника, не вправе ссылаться на отсутствие оснований для перечисления кредитору денежных средств.

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

кандидат юридических наук Кузьмина Анна

Оплата счета третьему лицуу нас в фирме проходит проверка,и р/с. временно приостановлен. мне нужно написать письмо заказчику с просьбой перевести остаток долга третьему лицу. как это правильно оформить?

ОтветЧтобы ваш расход можно было подтвердить, нужно правильно оформить ряд документов. Это два письма от вас вашему заказчику, то есть тому, кто должен вам, и вашему поставщику, то есть тому, кому должны вы. а потом - два акта сверки взаиморасчетов с обоими.

Чем больше конкретной информации по какому договору, кому, за что, сколько будет в письмах, тем лучше.

Начнем с письма вашему заказчику должнику. Попросите, чтобы он перечислил со своего счета деньги вашему продавцу и в платежном поручении указал, что он перечисляет деньги в оплату конкретного договора по вашему поручению за вашу фирму на основании вашего письма реквизиты указать. При этом в письме обязательно укажите, что ЕГО долг перед вами после того, как деньги будут перечислены, будет погашен. Потом возьмите копию платежки. Затем нужно написать письмо вашему поставщику, о том, что платеж в счет вашего долга поступит от третьего лица указать, кого именно. После отправки писем и перечисления денег проведите сверку расчетов между вами и вашим должником заказчиком и вами и вашим поставщиком. На дату сверки расходы, осуществленные со счета третьего лица, можно считать оплаченными, а обе ваши задолженности и кредиторскую, и дебиторскую - погашенными.

Письмо контрагенту, который будет оплачивать ваши счетаМаксим Симонов. старший юрист налоговой практики Компании ДЮВЕРНУА ЛИГАЛ

Спрашивает Анна ЛЕБЕДЕВА, бухгалтер (Московская обл.): Один из наших клиентов задолжал нам 150 000 руб. Ровно такую же сумму мы должны перечислить в качестве аванса по договору купли-продажи. Можем ли мы попросить клиента перечислить деньги напрямую нашему поставщику? Если да, то как правильно оформить эту операцию?

Если ваша компания на упрощенке

Компании, применяющие упрощенку, могут совершать платежи с участием третьих лиц по тем же правилам.

Оплатить стоимость товара или погасить долг за своего контрагента вправе любая компания. Эта операция вполне согласуется с положениями статьи 313 Исполнение обязательства третьим лицом Гражданского кодекса РФ. Там сказано, что третье лицо, то есть компания, не являющаяся стороной договора, вправе взять на себя погашение обязательства. Никаких прав или обязанностей по этой сделке у нового участника расчетов не появляется, само обязательство не изменяется, его стороны также остаются прежними. Следовательно, единственная бумага, которая понадобится в этой ситуации, - письмо контрагенту с просьбой совершить платеж на нужные реквизиты (см. образец ниже).

Что обязательно должно быть в письме

Прежде всего изложите контрагенту свою просьбу. То есть какую сумму и на какие реквизиты вы просите его перечислить ( 1 ). Также сообщите бизнес-партнеру, что просите его совершить платеж в счет прошлых или будущих взаиморасчетов между вашими компаниями ( 2 ).

Чтобы у получателя денег и у банка контрагента не было вопросов, из платежного поручения должно четко следовать, что деньги оплачены за вашу компанию ( 3 ). Поэтому попросите компанию, совершающую перевод, прописать в поле Назначение платежа наименование вашей компании, номер договора, счета или накладной. То есть того документа, на основании которого платятся деньги.

На что обратить особое внимание, составляя письмо

Перед тем как просить контрагента об оплате, тщательно изучите положения договора со своим поставщиком или кредитором. Возможно, в контракте есть запрет оплаты товаров, работ, услуг третьими лицами. В таком случае вы должны перечислить деньги самостоятельно.

Если деньги все-таки перечислит третье лицо, то поставщик их скорее всего вернет. Меж тем как крайний срок оплаты может быть пропущен, что обернется для вас санкциями по договору.

Главное в письме контрагенту

Вот что обязательно должно быть в письме.

1. Сумма и платежные реквизиты получателя денег.

2. Указание на то, что между вами и плательщиком существуют договорные отношения.

3. Содержание поля Назначение платежа.

Третьи лицаКак оформить взаимоотношения с контрагентами в случае, если долг перед одной компанией погашает другой партнер. Какие последствия наступают для участников такой сделки?

Оформляем документыИз норм статьи 9 Федерального закона от 21 ноября 1996 года № 129-ФЗ «О бухгалтерском учете» следует, что все хозяйственные операции нужно оформлять оправдательными документами. Эти бумаги являются основанием для ведения бухгалтерского учета. В статье 313 НК РФ определено, что для ведения налогового учета также необходимы первичные документы. Оплата долгов третьими лицами требует внимательности при оформлении таких операций, поскольку порядок составления документов законодательно не предусмотрен. Поэтому, стороны сделки составляют и оформляют все бумаги самостоятельно, с учетом требований закона № 129-ФЗ. Не забудьте, что первичный учетный документ в момент совершения операции или после ее окончания должен содержать обязательные реквизиты.

Нормы ГК РФ указывают, что согласия кредитора на получение денег от должника с расчетного счета третьего лица не требуется. Кредитор получает оплату и учитывает ее как погашение обязательства партнера-должника. Основанием для отражения поступления оплаты в учете является платежное поручение и выписка банка.

Порядок действийТретье лицо не является стороной сделки в договоре между должником и кредитором, поэтому осуществляет платеж на основании письма должника. Списание средств со счета третьего лица производится банком в общем порядке по платежному поручению. Единственная опасность, подстерегающая компанию при оплате чужой задолженности по письму, это требование банка предоставить сведения о получателе платежа. Согласно пункту 1.2 положения ЦБ РФ от 19 августа 2004 года № 262-П, кредитная организация должна установить и идентифицировать выгодоприобретателя.

В момент возложения исполнения обязательства перед кредитором на третье лицо должник становится обязанным третьему лицу. Это означает, что между двумя компаниями должны существовать встречные обязательства. Если их нет, письмо о перечислении денег будет истолковано как договор дарения (п. 1 ст. 572 ГК РФ). Почему этого нельзя допускать? Во-первых, дарение между коммерческими организациями не допускается, исключение составляют подарки стоимостью не более 5 МРОТ (п. 4 ст. 575 ГК РФ). Во-вторых, учет и налогообложение подарков специфичны, поэтому перечисление средств со счета третьего лица, которому не обязан должник, требует заключения отдельного договора между третьим лицом и должником.

ООО «Богатырь» обращается к ООО «Тропики» с просьбой перечислить денежные средства в сумме 118 тыс. рублей (в т.ч. НДС – 18%) на расчетный счет ООО «Лесник» в счет погашения долга за аренду. В рассмотренном примере между ООО «Богатырь» и ООО «Тропики» заключен договор поставки строительных материалов.

В письме должника третьему лицу с просьбой осуществить платеж по указанным реквизитам должна быть отражена сумма платежа, его назначение, ставка и НДС (если кредитор является плательщиком налога). В документе необходимо сослаться на обязательство, в счет которого третье лицо осуществляет платеж.

Помимо отправленной корреспонденции должнику следует получить от третьего лица извещение о перечислении денег по указанным реквизитам с приложением копии платежного поручения. Для того чтобы убедиться, что обязательство должника перед кредитором погашено, между участниками сделки следует составить акт сверки взаимных расчетов. В документе необходимо указать, что обязательство перед кредитором было исполнено третьим лицом.

Налоговые обязательстваНормы пункта 1 статьи 45 НК РФ указывают на обязанность налогоплательщиков самостоятельно платить налоги, если иное не предусмотрено законодательством. В Определении Конституционного Суда РФ от 22 января 2004 года № 41-О арбитры указали, что платежные документы на уплату налога должны исходить от компании и быть подписаны им самим. Уплата соответствующих сумм должна производиться за счет средств налогоплательщика, находящихся в его свободном распоряжении, то есть за счет его собственных денег. Исходя из сказанного, напоминаем, что налоговые обязательства налогоплательщика не могут быть погашены третьими лицами.

В других расчетахВ Гражданском праве есть несколько конструкций, которые позволяют на законном основании осуществлять платежи с привлечением третьего лица:

1) договор в пользу третьего лица (ст. 430 ГК РФ). Заключается между двумя компаниями. По такому контракту должник должен оплатить не кредитору, а указанному им лицу

2) взаимозачет (ст. 410 ГК РФ). При этих действиях обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо не указан или определен моментом востребования. Причем для проведения зачета достаточно заявления одной из сторон

3) перемена лиц в обязательстве (ст. 382-390 ГК РФ). Право, принадлежащее кредитору на основании договора, может быть передано им другому лицу в соответствии с уступкой требования. Для перехода прав согласие самого должника не требуется, если иное не предусмотрено законом или контрактом. В свою очередь, кредитор должен дать согласие на перевод должником своего долга.

Все вышеприведенные ссылки указывают на разные статьи ГК РФ. Однако все они подтверждают, что между должником и третьим лицом при оплате последним задолженностей первого должен быть заключен договор. Перечисленные правовые конструкции отличаются от исполнения обязательства третьим лицом. Именно этот путь позволяет ускорить расчеты без дополнительной бумажной волокиты.

ООО «Богатырь» арендует помещения у ООО «Лесник». Срок платежа арендной платы за июль 2011 года наступает 30 августа 2011 года. Сумма арендной платы составляет 118 тыс. рублей (в. т.ч. НДС – 18%). В июле 2011 года ООО «Богатырь» реализовало в адрес ООО «Тропики» строительные материалы на сумму 177 тыс. рублей (в т. ч. НДС – 18%). 29 августа ООО «Богатырь» обращается к директору ООО «Тропики» с письмом о перечислении средств по указанным реквизитам и в качестве получателя платежа указывает ООО «Лесник».

30 августа ООО «Тропики» осуществляет платеж на сумму 118 тыс. рублей (в т.ч. НДС – 18%).

В бухгалтерии ООО «Богатырь» будут сделаны следующие проводки:

Дебет 26 Кредит 60

- 100 тыс. рублей – отражены в составе расходов затраты на аренду

Дебет 19 Кредит 60

– 18 тыс. рублей – учтен входной НДС с аренды

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 18 тыс. рублей – принят к вычету «входной» НДС

Дебет 62 Кредит 90-1

– 177 тыс. рублей – отражена выручка от реализации строительных материалов ООО «Тропики»

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

–27 тыс. рублей – начислен НДС с выручки от реализации материалов

Дебет 90-2 Кредит 41

– 120 тыс. рублей – списана себестоимость реализованных материалов

Дебет 60 Кредит 62

– 118 тыс. рублей – отражено перечисление денежных средств с расчетного счета ООО «Тропики» на расчетный счет ООО «Лесник»

Как видим, все просто, если соблюсти документальные нюансы. Еще раз стоит напомнить: оплата обязательства третьими лицами возможна, если обратное не вытекает из закона или договора. Прочтите договор, при необходимости подпишите с кредитором дополнительное соглашение, предусмотрев в нем возможность платежей третьему лицу. Это поможет избежать налоговых претензий ко всем участникам сделки.

Погашение задолженности третьим лицом: правовые особенности, учет в "1С:Бухгалтерии 8"Обычно обязательство исполняет то лицо, которое принимало его на себя по условиям договора. Например, приобретенный товар в большинстве случаев оплачивает сам покупатель. Однако иногда, с целью оптимизации расчетов, покупателю удобнее не самому производить оплату в адрес поставщика, а возложить эту обязанность на третье лицо, например на своего должника. Соответствующий механизм расчетов урегулирован статьей 313 ГК РФ. В настоящей статье специалисты ИТС рассматривают, при каких условиях исполнение обязательства можно возложить на третье лицо, как оформить соответствующую операцию, а также анализируют, какие налоговые и бухгалтерские последствия наступают у каждого из участников данного способа расчетов.

Содержание статьи:Итак, обязательство по договору, в том числе связанное с оплатой товаров (работ, услуг), может быть исполнено не только самим должником, но и третьим лицом, не являющимся участником соответствующей сделки. Такая возможность существует, если из закона, договора или самой сути обязательства не следует обязанность должника исполнить его лично (п. 1 ст. 313 ГК РФ)

Важно помнить, что должник, привлекая к исполнению обязательства третье лицо, не выбывает из отношений с кредитором, а остается ответственным перед ним за неисполнение или ненадлежащее исполнение договора, например, за своевременность оплаты поставленного ему товара (ст. 403 ГК РФ). В свою очередь кредитор обязан принять исполнение, предложенное за должника третьим лицом (п. 1 ст. 313 ГК РФ). Это означает, что должник не обязан спрашивать согласия кредитора на привлечение третьего лица.

По этим двум признакам рассматриваемую модель правоотношений следует отличать от перевода долга, при котором первоначальный должник выбывает из обязательства, а его место занимает новый должник, при этом такая замена возможна исключительно с согласия кредитора (п. 1 ст. 391 ГК РФ).

Документальное оформлениеЗакон не оговаривает, как именно должно быть оформлено возложение исполнения обязательства на третье лицо. На практике должник обычно направляет в адрес третьего лица письмо, в котором излагает соответствующее поручение.

и наименование организации,

являющейся третьим лицом,

ПОРУЧЕНИЕ ОБ ИСПОЛНЕНИИ ОБЯЗАТЕЛЬСТВА

В соответствии со ст. 313 ГК РФ прошу перечислить денежные средства в размере _______ (________________) руб. в том числе НДС ______ (__________________) руб. по следующим реквизитам: ____________________ (указываются банковские реквизиты организации - кредитора).

Данную сумму прошу перечислить в срок не позднее ____ ________ ____, со следующей формулировкой назначения платежа: Оплата по договору _______________________ (указываются реквизиты договора, заключенного между должником и кредитором) за __________ (указывается наименование организации- должника) .

Настоящее поручение прошу исполнить в счет задолженности _____________ (указывается наименование организации, являющейся третьим лицом) перед ____________ (указывается наименование организации-должника), вытекающей из договора ________ от ____ _________ ___ (указываются реквизиты договора, заключенного между должником и третьим лицом), подтвержденной актом сверки от ___ ___________ ____.

После исполнения настоящего поручения задолженность (указывается наименование организации, являющейся третьим лицом) перед ____________ (указывается наименование организации-должника) считается погашенной в соответствующем объеме.

(должность рук-ля, (подпись)

и наименование организации-должника,

____ _________ _____

(должность, Ф.И.О. лица,

Следует отметить, что рассматриваемый способ расчетов чаще всего используется в том случае, когда третье лицо имеет дебиторскую задолженность перед должником. В связи с этим в письме, адресованном третьему лицу, должнику нужно указать не только сведения об обязательстве, исполнение которого возлагается на третье лицо, но и основания такой передачи (например, реквизиты договора, из которого вытекает задолженность третьего лица).

Внизу страницы слева приведен примерный образец письма должника к третьему лицу.

Помимо письма в адрес третьего лица должнику целесообразно направить уведомление кредитору с указанием сведений о третьем лице, которое будет исполнять обязательство. Примерный образец такого уведомления может быть следующим.

и наименование организации-кредитора

УВЕДОМЕЛНИЕ ОБ ИСПОЛНЕНИИ

ОБЯЗАТЕЛЬСТВА ТРЕТЬИМ ЛИЦОМ

Настоящим уведомляю Вас о том, что в соответствии со ст. 313 ГК РФ исполнение обязательства _______________ (указывается наименование организации - должника), связанного с оплатой по договору ________ от ____ _________ ___ (указываются реквизиты договора, заключенного между должником и кредитором), заключенному между нашими организациями, возложено на ____________________ (указываются наименование, организационно-правовая форма и другие сведения, необходимые для идентификации третьего лица).

В связи с этим прошу принять от ________________ (указывается наименование организации, являющейся третьим лицом) предложенное исполнение.

и наименование организации-должника,

____ _________ _____

(должность, Ф.И.О. лица,

Налоговый и бухгалтерский учетТеперь рассмотрим, какие налоговые и бухгалтерские последствия наступают у участников рассматриваемого способа расчетов.

Для облегчения восприятия смоделируем две типичные ситуации: третье лицо исполняет обязательство, связанное с оплатой поставленных должнику товаров, и третье лицо исполняет обязательство, связанное с перечислением должником предоплаты под предстоящую поставку товаров.

Покупатель имеет задолженность перед Поставщиком по оплате поставленных ему товаров. Третье лицо имеет задолженность перед Покупателем, равную величине обязательства Покупателя перед Поставщиком. По поручению Покупателя Третье лицо уплачивает сумму, соответствующую его дебиторской задолженности, непосредственно Поставщику.

Зарегистрирован в Минюсте РФ 30 декабря 2013 г.

Регистрационный N 30913

В соответствии с пунктом 7 статьи 45 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2013, N 44, ст. 5646), Положением Банка России от 19 июня 2012 г. N 383-П "О правилах осуществления перевода денежных средств" (зарегистрировано Министерством юстиции Российской Федерации 22 июня 2012 г. регистрационный N 24667; Вестник Банка России, 2012, N 34) (с изменением, внесенным Указанием Банка России от 15.07.2013 N 3025-У "О внесении изменений в Положение Банка России от 19 июня 2012 года N 383-П "О правилах осуществления перевода денежных средств", зарегистрировано Министерством юстиции Российской Федерации 14.08.2013 г. регистрационный N 29387) (далее - Положение Банка России N 383-П), на основании Положения о Министерстве финансов Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 30 июня 2004 г. N 329 (Собрание законодательства Российской Федерации, 2004, N 31, ст. 3258, N 49, ст. 4908; 2005, N 23, ст. 2270, N 52, ст. 5755; 2006, N 32, ст. 3569, N 47, ст. 4900; 2007, N 23, ст. 2801, N 45, ст. 5491; 2008, N 5, ст. 411, N 46, ст. 5337; 2009, N 3, ст. 378, N 6, ст. 738, N 8, ст. 973, N 11, ст. 1312, N26, ст. 3212, N 31, ст. 3954; 2010, N 5, ст. 531; N 9, ст. 967; N 11, ст. 1224; N26, ст. 3350; N 38, ст. 4844; 2011, N 1, ст. 238; N 3, ст. 544; N 4, ст. 609; N 10, ст. 1415; N 12, ст. 1639; N 14, ст. 1935; N 36, ст. 5148; N 43, ст. 6076; N 46, ст. 6522; 2012, N 20, ст. 2562; N 25, ст. 3373; N 44, ст. 6027; N 49, ст. 6881; N 52, ст. 7516; 2013, N 5, ст. 411, N 20, ст. 2488; N36, ст. 4578; N 45, ст. 5822) и в целях совершенствования органами Федерального казначейства, администраторами доходов бюджетов, государственными (муниципальными) учреждениями автоматизированных процедур обработки информации, содержащейся в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, а также платежей за государственные и муниципальные услуги и услуги, являющиеся необходимыми и обязательными для предоставления государственных и муниципальных услуг, приказываю:

Правила указания информации, идентифицирующей плательщика, получателя средств в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации (приложение N 1 к настоящему приказу);

Правила указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату налогов, сборов и иных платежей в бюджетную систему Российской Федерации, администрируемых налоговыми органами (приложение N 2 к настоящему приказу);

Правила указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату таможенных и иных платежей, администрируемых таможенными органами (приложение N 3 к настоящему приказу);

Правила указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации (за исключением платежей, администрируемых налоговыми и таможенными органами) (приложение N 4 к настоящему приказу);

Правила указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации (приложение N 5 к настоящему приказу).

2. Формирование распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, а также предоставление плательщикам, в том числе участникам внешнеэкономической деятельности, информации, необходимой для заполнения реквизитов распоряжения о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации администраторами доходов бюджетов, государственными (муниципальными) учреждениями, осуществляется в соответствии с Правилами, утвержденными настоящим приказом.

3. Администраторы доходов бюджетов, государственные (муниципальные) учреждения, кредитные организации (филиалы кредитных организаций), платежные агенты, организации федеральной почтовой связи - составители распоряжений о переводе денежных средств физических лиц в уплату платежей в бюджетную систему Российской Федерации указывают информацию в реквизитах распоряжений о переводе денежных средств физических лиц в уплату платежей в бюджетную систему Российской Федерации в соответствии с Правилами, утвержденными настоящим приказом.

4. Составитель распоряжения о переводе денежных средств в уплату платежей физических лиц в бюджетную систему Российской Федерации, в том числе за государственные и муниципальные услуги, указывает уникальный идентификатор начисления, идентификатор сведений о физическом лице, предусмотренные приказом Федерального казначейства от 30 ноября 2012 г. N 19н "Об утверждении Порядка ведения государственной информационной системы о государственных и муниципальных платежах" (зарегистрирован Министерством юстиции Российской Федерации 25 декабря 2012 г. регистрационный N 26329; Бюллетень нормативных актов федеральных органов исполнительной власти, 2013, N 1), в соответствующем реквизите распоряжения физического лица о переводе денежных средств.

Кредитные организации, платежные агенты, организации федеральной почтовой связи при составлении платежных поручений на общую сумму принятых к исполнению от физических лиц распоряжений о переводе денежных средств в уплату платежей (за исключением таможенных платежей) в бюджетную систему Российской Федерации, в том числе за государственные и муниципальные услуги, информация по которым указывается в реестре в соответствии с Положением Банка России от 29 июня 2012 г. N 384-П "О платежной системе Банка России" (зарегистрировано Министерством юстиции Российской Федерации 4 июля 2012 г. регистрационный N 24797; Вестник Банка России, 2012, N 36) (с изменениями, внесенными Указанием Банка России от 15.03.2013 N 2981-У "О внесении изменений в положение Банка России от 29 июня 2012 года N 384-П "О платежной системе Банка России", зарегистрировано Министерством юстиции Российской Федерации 19.04.2013 г. регистрационный N 28207; Указанием банка России от 25.10.2013 N 3079-У "О внесении изменений в Положение Банка России от 29 июня 2012 года N 384-П "О платежной системе Банка России", зарегистрировано Министерством юстиции Российской Федерации 20.11.2013 г. регистрационный N 30408) (далее - платежное поручение на общую сумму с реестром), указывают информацию в платежном поручении на общую сумму в соответствии с Положением Банка России N 383-П, при этом информация из распоряжений физических лиц, в том числе уникальный идентификатор начисления, идентификатор сведений о физическом лице, указывается в соответствующих реквизитах реестра, сформированного к платежному поручению на общую сумму с реестром.

5. Правила, утвержденные настоящим приказом, применяются при составлении распоряжений о переводе денежных средств в уплату государственных и муниципальных услуг, предусмотренных Федеральным законом от 27 июля 2010 г. N 210-ФЗ "Об организации предоставления государственных и муниципальных услуг" (Собрание законодательства Российской Федерации, 2010, N 31, ст. 4179; 2011, N 15, ст. 2038; N 27, ст. 3873; N 27, ст. 3880; N 29, ст. 4291; N 30, ст. 4587; N 49, ст. 7061; 2012, N 31, ст. 4322; 2013, N 14, ст. 1651; N 27, ст. 3477; N 27, ст. 3480; N 30, ст. 4084).

6. Информацию в реквизитах "Плательщик", "Получатель", "Назначение платежа" и иную предусмотренную настоящим приказом информацию в реквизитах распоряжений, формы которых предусмотрены Положением Банка России N 383-П, необходимо указывать с учетом максимального количества знаков, установленного для данных реквизитов приложением N 11 к Положению Банка России N 383-П.

7. Признать утратившими силу приказы Министерства финансов Российской Федерации:

от 24 ноября 2004 г. N 106н "Об утверждении Правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации" (зарегистрирован Министерством юстиции Российской Федерации 14 декабря 2004 г. регистрационный N 6187; Бюллетень нормативных актов федеральных органов исполнительной власти, 2004, N 51);

от 1 октября 2009 г. N 102н "О внесении изменений в приказ Министерства финансов Российской Федерации от 24 ноября 2004 г. N 106н "Об утверждении Правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации" (зарегистрирован Министерством юстиции Российской Федерации 6 ноября 2009 г. регистрационный N 15185; Российская газета, 2009, 13 ноября);

от 30 декабря 2010 г. N 197н "О внесении изменений в приказ Министерства финансов Российской Федерации от 24 ноября 2004 г. N 106н "Об утверждении Правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации" (зарегистрирован Министерством юстиции Российской Федерации 11 марта 2011 г. регистрационный N 20070; Российская газета, 2011, 30 марта).

8. Настоящий приказ вступает в силу в установленном порядке, за исключением положений об указании в распоряжении о переводе денежных средств, форма для которого установлена Положением Банка России N 383-П, уникального идентификатора начисления (УИН) в реквизите "Код", предназначенном для указания уникального идентификатора платежа, вступающих в силу с 31 марта 2014 года.

До 31 марта 2014 года в распоряжениях о переводе денежных средств, форма для которых установлена Положением Банка России N 383-П, в реквизите "Назначение платежа" указывается уникальный идентификатор начисления или индекс документа из извещения физического лица, заполненного за плательщика налоговых платежей налоговым органом (далее - уникальный идентификатор начисления), текстовая информация, предусмотренная Положением Банка России N 383-П, а также иная информация, необходимая для идентификации платежа.

Уникальный идентификатор начисления указывается первым в реквизите "Назначение платежа" и состоит из 23 знаков: первые три знака принимают значение "УИН", знаки с 4 по 23 соответствуют значению уникального идентификатора начисления.

Для выделения информации об уникальном идентификаторе начисления после уникального идентификатора начисления используется знак "///".

9. Контроль за исполнением настоящего приказа возложить на первого заместителя Министра финансов Российской Федерации Т.Г. Нестеренко.

Министр А. Силуанов

Правила указания информации, идентифицирующей плательщика, получателя средств в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации1. Настоящие Правила устанавливают порядок указания (заполнения) информации в реквизитах "ИНН" плательщика, "КПП" плательщика, "Плательщик", "ИНН" получателя средств, "КПП" получателя средств и "Получатель" при составлении распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации на счета, открытые органам Федерального казначейства в подразделениях Банка России на балансовом счете N 40101 "Доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы Российской Федерации" (далее - счет органа Федерального казначейства).

2. Настоящие Правила распространяются на:

налогоплательщиков и плательщиков сборов, налоговых агентов (далее - плательщики налоговых платежей); плательщиков таможенных и иных платежей, администрируемых таможенными органами (далее - плательщики таможенных платежей); плательщиков страховых взносов; плательщиков иных платежей в бюджетную систему Российской Федерации (далее - плательщики иных платежей), налоговые органы; таможенные органы, органы контроля за уплатой страховых взносов;

территориальные органы Федерального казначейства (далее - органы Федерального казначейства) при составлении распоряжений о переводе денежных средств на счет органа Федерального казначейства с иных счетов, открытых органам Федерального казначейства, в том числе:

- при переводе ими на счет органа Федерального казначейства денежных средств по поручению участников бюджетного процесса, юридических лиц (их обособленных подразделений), не являющихся в соответствии с бюджетным законодательством Российской Федерации получателями бюджетных средств (далее - неучастники бюджетного процесса), которым в соответствии с законодательством Российской Федерации открыты в установленном порядке лицевые счета в органах Федерального казначейства;

- при составлении распоряжений о переводе денежных средств по поручению территориальных органов Федеральной службы судебных приставов в бюджетную систему Российской Федерации при погашении задолженности плательщика налоговых, таможенных платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации за счет денежных средств, взысканных с него в ходе проведения исполнительных действий;

финансовые органы субъектов Российской Федерации и финансовые органы муниципальных образований (далее - финансовые органы) при составлении распоряжений о переводе денежных средств со счетов финансовых органов на счет органа Федерального казначейства по поручению участников бюджетного процесса и неучастников бюджетного процесса, которым в соответствии с законодательством Российской Федерации открыты в установленном порядке лицевые счета в финансовом органе;

кредитные организации (филиалы кредитных организаций) при составлении распоряжений о переводе денежных средств в уплату налоговых платежей, таможенных и иных платежей, администрируемых таможенными органами (далее - таможенные платежи), страховых взносов и иных платежей в бюджетную систему Российской Федерации, принятых от плательщиков - физических лиц, в том числе в случаях, когда принятие денежных средств от физических лиц осуществляется банковскими платежными агентами (субагентами) (за исключением случаев приема денежных средств в уплату налоговых, таможенных платежей и страховых взносов), а также в иных случаях, установленных настоящими Правилами;

платежных агентов, при составлении распоряжений о переводе денежных средств в уплату иных платежей (за исключением налоговых, таможенных платежей и страховых взносов) в бюджетную систему Российской Федерации, принятых от плательщиков - физических лиц;

организации федеральной почтовой связи при составлении распоряжений о переводе денежных средств в уплату налоговых, таможенных платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации, принятых от плательщиков - физических лиц;

организации и их филиалы (далее - организации) при составлении ими распоряжений о переводе денежных средств в бюджетную систему Российской Федерации, удержанных из заработной платы (дохода) должника - физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке.

3. Значение идентификационного номера налогоплательщика (ИНН) в распоряжении о переводе денежных средств указывается в соответствии cо свидетельством о постановке на учет в налоговом органе.

Значение кода причины постановки на учет (КПП) в распоряжении о переводе денежных средств указывается в соответствии со свидетельством о постановке на учет в налоговом органе или уведомлением о постановке на учет в налоговом органе, выданными налоговыми органами по месту учета налогоплательщиков.

Указание в распоряжении о переводе денежных средств значения ИНН в реквизитах "ИНН" плательщика, "ИНН" получателя средств и значения КПП в реквизите "КПП" получателя средств, "КПП" плательщика является обязательным.

Значение ИНН плательщика - физического лица, за исключением индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав крестьянских (фермерских) хозяйств, может не указываться при условии указания в реквизите "108" распоряжения о переводе денежных средств идентификатора сведений о физическом лице в соответствии с установленными настоящим приказом правилами.

В случае одновременного отсутствия у плательщика - физического лица ИНН и уникального идентификатора начисления, а также иного идентификатора сведений о физическом лице, указание в распоряжении о переводе денежных средств адреса регистрации по месту жительства или адреса регистрации по месту пребывания (при отсутствии у физического лица места жительства) плательщика - физического лица обязательно. Кредитные организации, платежные агенты, организации федеральной почтовой связи при составлении платежных поручений на общую сумму принятых к исполнению распоряжений о переводе денежных средств в уплату налоговых платежей, страховых взносов и иных платежей (за исключением таможенных платежей) в бюджетную систему Российской Федерации, уплачиваемых физическими лицами, информация по которым указывается в реестре в соответствии с Положением Банка России от 29 июня 2012 г. N 384-П "О платежной системе Банка России" (зарегистрировано Министерством юстиции Российской Федерации 4 июля 2012 г. регистрационный N 24797; Вестник Банка России, 2012, N 36) (далее - платежное поручение на общую сумму с реестром), указывают адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии у физического лица места жительства) плательщика - физического лица в соответствующих реквизитах реестра, сформированного к платежному поручению на общую сумму с реестром.

4. Плательщики налоговых, таможенных платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации при составлении распоряжений о переводе денежных средств в бюджетную систему Российской Федерации указывают в реквизитах:

"ИНН" плательщика - значение ИНН плательщика платежей в бюджетную систему Российской Федерации, в том числе участника внешнеэкономической деятельности, налогового агента. При отсутствии у плательщика - физического лица ИНН в реквизите "ИНН" плательщика указывается ноль ("0");

"КПП" плательщика - значение КПП плательщика платежей в бюджетную систему Российской Федерации, в том числе участника внешнеэкономической деятельности, налогового агента. Плательщики - физические лица в реквизите "КПП" плательщика указывают ноль ("0");

"Плательщик" - информацию о плательщике - клиенте банка (владельце счета), составившем распоряжение о переводе денежных средств:

для юридических лиц - наименование юридического лица (его обособленного подразделения);

для индивидуальных предпринимателей - фамилию, имя, отчество (при его наличии) и в скобках - "ИП", адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе регистрации по месту жительства или адресе регистрации по месту пребывания (при отсутствии у физического лица места жительства) указывается знак "//";

для нотариусов, занимающихся частной практикой - фамилию, имя, отчество (при его наличии) и в скобках - "нотариус", адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе регистрации по месту жительства или адресе регистрации по месту пребывания (при отсутствии у физического лица места жительства) указывается знак "//";

для адвокатов, учредивших адвокатские кабинеты, - фамилию, имя, отчество (при его наличии) и в скобках - "адвокат", адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе регистрации по месту жительства или адресе регистрации по месту пребывания (при отсутствии у физического лица места жительства) указывается знак "//";

для глав крестьянских (фермерских) хозяйств - фамилию, имя, отчество (при его наличии) и в скобках - "КФХ", адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе регистрации по месту жительства или адресе регистрации по месту пребывания (при отсутствии у физического лица места жительства) указывается знак "//";

для иных физических лиц - фамилию, имя, отчество (при его наличии) и адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии у физического лица места жительства) указывается знак "//". Адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии у физического лица места жительства) в реквизите "Плательщик" не указывается при указании в распоряжении о переводе денежных средств уникального идентификатора начисления из извещения физического лица, заполненного за налогоплательщика налоговым органом.

Ответственные участники (участники) консолидированной группы налогоплательщиков при составлении распоряжений о переводе денежных средств в бюджетную систему Российской Федерации указывают в реквизитах:

"ИНН" плательщика - значение ИНН ответственного участника консолидированной группы налогоплательщиков. При составлении распоряжения о переводе денежных средств участником консолидированной группы налогоплательщиков указывается значение ИНН ответственного участника консолидированной группы налогоплательщиков, чья обязанность по уплате налога исполняется;

"КПП" плательщика - значение КПП ответственного участника консолидированной группы налогоплательщиков. При составлении распоряжения о переводе денежных средств участником консолидированной группы налогоплательщиков указывается значение КПП ответственного участника консолидированной группы налогоплательщиков, чья обязанность по уплате налога исполняется;

"Плательщик" - наименование ответственного участника консолидированной группы налогоплательщиков - клиента банка (владельца счета). При составлении распоряжения о переводе денежных средств участником консолидированной группы налогоплательщиков указывается наименование участника консолидированной группы налогоплательщиков и в скобках наименование ответственного участника консолидированной группы налогоплательщиков, чья обязанность по уплате налога исполняется (указывается сокращенное наименование).

Банки-гаранты, исполняющие обязанности по возврату в бюджетную систему Российской Федерации излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке суммы налога на добавленную стоимость, а также по уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции, указывают в реквизитах:

"ИНН" плательщика - значение ИНН налогоплательщика, чья обязанность по уплате в бюджетную систему Российской Федерации суммы налога па добавленную стоимость или акциза исполняется;

"КПП" плательщика - значение КПП налогоплательщика, чья обязанность по уплате в бюджетную систему Российской Федерации суммы налога на добавленную стоимость или акциза, исполняется;

"Плательщик" - наименование банка-гаранта, исполняющего обязательства по уплате в бюджету го систему Российской Федерации за налогоплательщика суммы налога на добавленную стоимость или акциза и в скобках - наименование налогоплательщика, чья обязанность исполняется (указывается сокращенное наименование).

Учредители (участники) должника, собственники имущества должника - унитарного предприятия или третьи лица при заполнении распоряжений о переводе денежных средств на погашение требований к должнику но уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве, указывают в реквизитах:

"ИНН" плательщика - значение ИНН должника, чья задолженность по обязательным платежам погашается в соответствии с определением арбитражного суда;

"КПП" плательщика - значение КПП должника, чья задолженность по обязательным платежам погашается в соответствии с определением арбитражного суда;

"Плательщик" - наименование учредителя (участника) должника, собственника имущества должника - унитарного предприятия или третьего лица и в скобках наименование должника, чья задолженность по обязательным платежам погашается в соответствии с определением арбитражного суда (указывается сокращенное наименование).

Плательщики таможенных платежей, не являющиеся декларантами, на которых законодательством Российской Федерации возложена обязанность по уплате таможенных платежей (далее - плательщики таможенных платежей, не являющиеся декларантами), при составлении распоряжений о переводе денежных средств в уплату таможенных платежей в бюджетную систему Российской Федерации, указывают в реквизитах:

"ИНН" плательщика - значение ИНН плательщика таможенных платежей, не являющегося декларантом;

"КПП" плательщика - значение КПП плательщика таможенных платежей, не являющегося декларантом;

"Плательщик" - наименование плательщика таможенных платежей, не являющегося декларантом, и в скобках наименование плательщика, чья обязанность по уплате (перечислению) таможенного платежа исполняется (указывается сокращенное наименование).

5. Налоговые органы, таможенные органы и органы контроля за уплатой страховых взносов при составлении инкассовых поручений па взыскание задолженности, недоимок, пеней и штрафов в бюджетную систему Российской Федерации со счетов плательщиков налоговых, таможенных платежей, страховых взносов указывают в реквизитах:

"ИНН" плательщика - значение ИНН плательщика, чья обязанность по уплате (перечислению) налога, сбора, таможенного платежа или страхового взноса принудительно исполняется в соответствии с законодательством Российской Федерации;

"КПП" плательщика - значение КИП плательщика, чья обязанность по уплате (перечислению) налога, сбора, таможенного платежа или страхового взноса принудительно исполняется в соответствии с законодательством Российской Федерации;

"Плательщик" - наименование плательщика, чья обязанность по уплате (перечислению) налога, сбора, таможенного платежа или страховых взносов принудительно исполняется в соответствии с законодательством Российской Федерации (указывается сокращенное наименование).

Налоговые органы при составлении инкассовых поручений в целях взыскания денежных средств в бюджетную систему Российской Федерации при взыскании недоимок, пеней и штрафов со счетов ответственного участника (участника) консолидированной группы налогоплательщиков указывают в реквизитах:

"ИНН" плательщика - значение ИНН ответственного участника консолидированной группы налогоплательщиков, чья обязанность но уплате налога принудительно исполняется в соответствии с законодательством Российской Федерации;

"КПП" плательщика - значение КПП ответственного участника консолидированной группы налогоплательщиков, чья обязанность по уплате налога принудительно исполняется в соответствии с законодательством Российской Федерации;

"Плательщик" - наименование ответственного участника консолидированной группы налогоплательщиков, чья обязанность по уплате налога принудительно исполняется в соответствии с законодательством Российской Федерации. В случае осуществления взыскания с участника консолидированной группы налогоплательщиков в реквизите "Плательщик" указывается наименование участника консолидированной группы налогоплательщиков и в скобках наименование ответственного участника консолидированной группы налогоплательщиков, чья обязанность по уплате налога принудительно исполняется в соответствии с законодательством Российской Федерации.

Налоговые органы при составлении инкассовых поручений в целях взыскания денежных средств в бюджетную систему Российской Федерации при взыскании недоимок, пеней и штрафов со счетов банков-гарантов, исполняющих обязанности по возврату в бюджетную систему Российской Федерации излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке суммы налога па добавленную стоимость, а также по уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции, указывают в реквизитах:

"ИНН" плательщика - значение ИНН налогоплательщика, чья обязанность по возврату в бюджетную систему Российской Федерации суммы налога на добавленную стоимость или акциза исполняется банком-гарантом в соответствии с законодательством Российской Федерации;

"КПП" плательщика - значение КПП налогоплательщика, чья обязанность по возврату в бюджетную систему Российской Федерации суммы налога на добавленную стоимость или акциза исполняется банком-гарантом в соответствии с законодательством Российской Федерации;

"Плательщик" - наименование банка-гаранта, исполняющего обязанность по возврату в бюджетную систему Российской Федерации за налогоплательщика суммы налога на добавленную стоимость или акциза, и в скобках наименование налогоплательщика, чья обязанность исполняется банком-гарантом в соответствии с законодательством Российской Федерации.

6. Органы Федерального казначейства по поручению территориальных органов Федеральной службы судебных приставов при составлении распоряжений о переводе денежных средств в бюджетную систему Российской Федерации указывают в реквизитах:

при погашении задолженности плательщика по налоговым, таможенным платежам, страховым взносам и иным платежам в бюджетную систему Российской Федерации за счет денежных средств, взысканных с него в ходе проведения исполнительных действий:

"ИНН" плательщика - значение ИНН плательщика, чья обязанность по уплате (перечислению) платежей в бюджетную систему Российской Федерации принудительно исполняется в соответствии с законодательством Российской Федерации. При отсутствии у плательщика - физического лица ИНН в реквизите "ИНН" плательщика указывается ноль ("0");

"КПП" плательщика - значение КПП плательщика, чья обязанность по уплате (перечислению) платежей в бюджетную систему Российской Федерации принудительно исполняется в соответствии с законодательством Российской Федерации. В случае принудительного исполнения обязанности но уплате (перечислению) физическими лицами налоговых, таможенных платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации в реквизите "КПП" плательщика указывается ноль ("0");

"Плательщик" - наименование органа Федерального казначейства и в скобках - наименование территориального opганa Федеральной службы судебных приставов (указывается сокращенное наименование);

при погашении задолженности ответственного участника (участника) консолидированной группы налогоплательщиков за счет денежных средств, взысканных с него в ходе проведения исполнительных действий:

"ИНН" плательщика - значение ИНН ответственного участника консолидированной группы налогоплательщиков, чья обязанность по уплате налога принудительно исполняется в соответствии с законодательством Российской Федерации;

"КПП" плательщика - значение КПП ответственного участника консолидированной группы налогоплательщиков, чья обязанность по уплате налога принудительно исполняется в соответствии с законодательством Российской Федерации;

"Плательщик" - наименование органа Федерального казначейства и в скобках - наименование территориального органа Федеральной службы судебных приставов (указывается сокращенное наименование).

Распоряжения о переводе денежных средств, плательщиками по которым являются участники бюджетного процесса, неучастники бюджетного процесса, которым в соответствии с законодательством Российской Федерации в установленном порядке открыты лицевые счета в органах Федерального казначейства (финансовых органах), составляются органами Федерального казначейства по каждому участнику бюджетного процесса, неучастнику бюджетного процесса в соответствии с Положением Банка России N 383-П, с учетом особенностей, предусмотренных Положением Центрального банка Российской Федерации и Министерства финансов Российской Федерации от 13 декабря 2006 г. N 298-П/173н "Об особенностях расчетно-кассового обслуживания территориальных органов Федерального казначейства, финансовых органов субъектов Российской Федерации (муниципальных образований)" (зарегистрировано Министерством юстиции Российской Федерации 26 января 2007 г. регистрационный N 8853; Вестник Банка России, 2007, N 6)*.

7. Кредитные организации (филиалы кредитных организаций):

при составлении платежных поручений на общую сумму с реестром в уплату налоговых платежей, страховых взносов и иных платежей (за исключением таможенных платежей) в бюджетную систему Российской Федерации, уплачиваемых физическими лицами, указывают в реквизитах платежного поручения:

"ИНН" плательщика - значение ИНН кредитной организации;

"КПП" плательщика - значение КПП кредитной организации (филиала кредитной организации);

"Плательщик" - наименование кредитной организации (филиала кредитной организации), осуществляющей перевод денежных средств на счет получателя средств.

ИНН (при его наличии), фамилия, имя, отчество (при его наличии) и адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии у физического лица места жительства) плательщика - физического лица указываются в соответствующих реквизитах реестра, сформированного к платежному поручению на общую сумму с реестром;

при составлении распоряжений о переводе денежных средств без открытия счета, принятых от физических лиц, в уплату налоговых, таможенных платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации по каждому платежу физического лица указывают в реквизитах:

"ИНН" плательщика - значение ИНН плательщика - физического лица. При отсутствии у плательщика - физического лица ИНН в реквизите "ИНН" плательщика указывается ноль ("0");

"КПП" плательщика - указывается ноль ("0");

"Плательщик" - наименование кредитной организации (филиала кредитной организации), осуществляющей перевод денежных средств на счет получателя средств, и информацию о плательщике - физическом лице: фамилия, имя, отчество (при его наличии), адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии у физического лица места жительства) физического лица. Для выделения информации о плательщике - физическом лице используется знак "//";

при составлении распоряжения о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации, указывают в реквизитах:

"ИНН" плательщика - значение ИНН получателя средств, денежные средства которому не зачислены и подлежат возврату в бюджетную систему Российской Федерации, в соответствии с распоряжением о переводе денежных средств, денежные средства по которому не зачислены получателю;

"КПП" плательщика - значение КПП получателя средств, денежные средства которому не зачислены и подлежат возврату в бюджетную систему Российской Федерации, в соответствии с распоряжением о переводе денежных средств, денежные средства по которому не зачислены получателю;

"Плательщик" - наименование кредитной организации (филиала кредитной организации), осуществляющей перечисление денежных средств, и в скобках - наименование получателя средств, денежные средства которому не зачислены и подлежат возврату в бюджетную систему Российской Федерации, в соответствии с распоряжением о переводе денежных средств, денежные средства по которому не зачислены получателю.

8. Платежные агенты (субагенты):

при составлении платежных поручений на общую сумму с реестром на перевод денежных средств в уплату иных платежей (за исключением налоговых, таможенных платежей и страховых взносов) в бюджетную систему Российской Федерации, принятых от плательщиков - физических лиц, указывают в реквизитах:

"ИНН" плательщика - значение ИНН платежного агента;

"КПП" плательщика - значение КПП платежного агента;

"Плательщик" - наименование платежного агента (субагента), осуществившего перевод денежных средств на счет получателя средств.

ИНН (при его наличии), фамилия, имя, отчество (при его наличии) и адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии у физического лица места жительства) плательщика - физического лица указываются в соответствующих реквизитах реестра, сформированного к платежному поручению на общую сумму с реестром;

при составлении распоряжений о переводе денежных средств в уплату иных платежей (за исключением налоговых, таможенных платежей и страховых взносов) в бюджетную систему Российской Федерации по каждому платежу физического лица указывают в реквизитах:

"ИНН" плательщика - значение ИНН плательщика - физического лица. При отсутствии у плательщика - физического лица ИНН в реквизите "ИНН" плательщика указывается ноль ("0");

"КПП" плательщика - указывается ноль ("0");

"Плательщик" - наименование платежного агента (субагента), осуществляющего перевод денежных средств на счет получателя средств и информацию о плательщике - физическом лице: фамилию, имя, отчество (при его наличии), адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии у физического лица места жительства) физического лица. Для выделения информации о плательщике - физическом лице используется знак "//".

9. Организации федеральной почтовой связи:

при составлении платежных поручений на общую сумму с реестром па перевод денежных средств в уплату налоговых платежей, страховых взносов и иных платежей (за исключением таможенных платежей) в бюджетную систему Российской Федерации, принятых от плательщиков - физических лиц, указывают в реквизитах:

"ИНН" плательщика - значение ИНН организации федеральной почтовой связи;

"КПП" плательщика - значение КПП организации федеральной почтовой связи;

"Плательщик" - наименование организации федеральной почтовой связи, осуществляющей перевод денежных средств на счет получателя средств.

ИНН (при его наличии), фамилия, имя, отчество (при его наличии) и адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии у физического лица места жительства) плательщика - физического лица указываются в соответствующих реквизитах реестра, сформированного к платежному поручению на общую сумму с реестром;

при составлении распоряжений о переводе денежных средств в уплату налоговых, таможенных платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации по каждому платежу физического лица указывают в реквизитах:

"ИНН" плательщика - значение ИНН плательщика - физического лица. При отсутствии у плательщика - физического лица ИНН в реквизите "ИНН" плательщика указывается ноль ("0");

"КПП" плательщика - указывается ноль ("0");

"Плательщик" - наименование организации федеральной почтовой связи, осуществляющей перевод денежных средств на счет получателя средств и информацию о плательщике - физическом лице: фамилию, имя, отчество (при его наличии), адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии у физического лица места жительства) физического лица. Для выделения информации о плательщике - физическом лице используется "//".

10. Организации при составлении распоряжений о переводе денежных средств в бюджетную систему Российской Федерации, удержанных из заработной платы (дохода) должника - физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке, указывают в реквизитах:

"ИНН" плательщика - значение ИНН плательщика, чья обязанность по уплате платежа в бюджетную систему Российской Федерации исполняется на основании исполнительного документа. При отсутствии у плательщика - физического лица ИМИ в реквизите "ИНН" плательщика указывается ноль ("0");

"КПП" плательщика - указывается ноль ("0");

"Плательщик" - наименование организации, осуществляющей перевод денежных средств, удержанных из заработной платы (дохода) должника - физического лица (указывается сокращенное наименование).

В случае, если в соответствии с законодательством Российской Федерации организации в установленном порядке открыты лицевые счета в органах Федерального казначейства (финансовых органах), в реквизите "Плательщик" распоряжения о переводе денежных средств указывается наименование органа Федерального казначейства (финансового органа) и в скобках - наименование организации, осуществляющей перевод денежных средств (указывается сокращенное наименование).

11. В реквизите "ИНН" получателя средств указывается значение ИНН администратора доходов бюджета, осуществляющего администрирование платежа в соответствии с законодательством Российской Федерации.

В реквизите "КПП" получателя средств указывается значение КПП администратора доходов бюджета, осуществляющего администрирование платежа в соответствии с законодательством Российской Федерации.

В реквизите "Получатель" указывается сокращенное наименование органа Федерального казначейства и в скобках - сокращенное наименование администратора доходов бюджета, осуществляющего администрирование платежа в соответствии с законодательством Российской Федерации.

Кредитные организации (филиалы кредитных организаций) при составлении распоряжений о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации, указывают в реквизитах:

"ИНН" получателя средств - значение ИНН плательщика, в соответствии с распоряжением о переводе денежных средств, денежные средства по которому не зачислены получателю;

"КПП" получателя средств - значение КПП плательщика, в соответствии с распоряжением о переводе денежных средств, денежные средства по которому не зачислены получателю;

"Получатель" - наименование органа Федерального казначейства и в скобках - наименование плательщика, в соответствии с распоряжением о переводе денежных средств, денежные средства по которому не зачислены получателю (указывается сокращенное наименование).

Значения ИНН и КПП органа Федерального казначейства не указываются.

* В редакции указаний Банка России и Минфина России от 27 мая 2010 г. N 2449-У/53н (зарегистрировано Министерством юстиции Российской Федерации 15 июля 2010 г. регистрационный N 17844; Вестник Банка России, 2010, N 42), от 27 сентября 2012 г. N 2885-У/128н (зарегистрировано Министерством юстиции Российской Федерации 20 ноября 2012 г. регистрационный N 25855; Вестник Банка России, 2012, N 67).

Правила указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату налогов, сборов и иных платежей в бюджетную систему Российской Федерации, администрируемых налоговыми органами1. Настоящие Правила устанавливают порядок указания информации в реквизитах "104" - "110", "Код" и "Назначение платежа" при составлении распоряжений о переводе денежных средств в уплату налогов, сборов и иных платежей в бюджетную систему Российской Федерации, администрируемых налоговыми органами (далее - налоги, сборы и иные платежи).

2. Настоящие Правила распространяются на:

налогоплательщиков и плательщиков сборов, налоговых агентов, налоговые органы;

территориальные органы Федерального казначейства (далее - органы Федерального казначейства) при составлении распоряжений о переводе денежных средств на счет органа Федерального казначейства с иных счетов, открытых органам Федерального казначейства в том числе:

- при переводе ими на счет органа Федерального казначейства денежных средств по поручению участников бюджетного процесса, юридических лиц (их обособленных подразделений), не являющихся в соответствии с бюджетным законодательством Российской Федерации получателями бюджетных средств (далее - неучастники бюджетного процесса), которым в соответствии с законодательством Российской Федерации открыты в установленном порядке лицевые счета в органах Федерального казначейства;

- при составлении распоряжений о переводе денежных средств по поручению территориальных органов Федеральной службы судебных приставов в бюджетную систему Российской Федерации при погашении задолженности плательщика налогов, сборов и иных платежей за счет денежных средств, взысканных с него в ходе проведения исполнительных действий;

финансовые органы субъектов Российской Федерации и финансовые органы муниципальных образований (далее - финансовые органы) при составлении распоряжений о переводе денежных средств со счетов финансовых органов на счет органа Федерального казначейства по поручению участников бюджетного процесса и неучастников бюджетного процесса, которым в соответствии с законодательством Российской Федерации открыты в установленном порядке лицевые счета в финансовом органе;

кредитные организации (филиалы кредитных организаций) при составлении распоряжений о переводе денежных средств в уплату налогов, сборов и иных платежей, принятых от плательщиков - физических лиц;

организации федеральной почтовой связи при составлении распоряжений о переводе денежных средств в уплату налогов, сборов и иных платежей, принятых от плательщиков - физических лиц;

организации и их филиалы (далее - организации) при составлении распоряжений о переводе денежных средств в бюджетную систему Российской Федерации, удержанных из заработной платы (дохода) должника - физического лица в счет погашения задолженности по налогам, сборам и иным платежам на основании исполнительного документа, направленного в организацию в установленном порядке.

3. Распоряжение о переводе денежных средств составляется только по одному коду бюджетной классификации Российской Федерации (далее - КБК).

В одном распоряжении о переводе денежных средств по одному коду бюджетной классификации Российской Федерации может быть заполнено только одно значение основания платежа и типа платежа, указываемых в соответствии с пунктами 7 и 11 настоящих Правил соответственно.

4. При составлении распоряжения о переводе денежных средств в уплату налогов, сборов, иных платежей в реквизитах "104" - "110" и "Код" указывается информация в порядке, установленном, соответственно, пунктами 5-12 настоящих Правил.

При невозможности указать конкретное значение показателя в реквизитах "106" - "110" и "Код" распоряжения о переводе денежных средств указывается ноль "0".

Кредитные организации (филиалы кредитных организаций), организации федеральной почтовой связи при составлении платежного поручения на общую сумму с реестром на перевод денежных средств в уплату налогов, сборов и иных платежей, принятых от плательщиков - физических лиц, в реквизитах "104" и "105" платежного поручения на общую сумму с реестром указывают соответствующие значения, а в реквизитах "106" - "110" и "Код" платежного поручения на общую сумму с реестром указывают ноль ("0").

Информация об уникальном идентификаторе начисления, а также информация, указанная в реквизитах "106" - "110" распоряжения плательщика - физического лица о переводе денежных средств в бюджетную систему Российской Федерации, указывается в соответствующих реквизитах реестра, сформированного к платежному поручению на общую сумму с реестром, в соответствии с Положением Банка России N 384-П.