Рейтинг: 4.1/5.0 (1911 проголосовавших)

Рейтинг: 4.1/5.0 (1911 проголосовавших)Категория: Бланки/Образцы

Студенты первого-второго курсов высших учебных заведений в обязательном порядке походят учебную или ознакомительную практику. По окончанию практики каждый из них должен подготовить отчет.

Естественно, никто понятия не имеет как это делать. Рассмотрим как писать отчет по учебной практике, образец и пример составления данной работы.

Во время учебной практики перед студентом стоит задача закрепить полученные в учебном заведении теоретические знания, дать представление о будущей профессии, получить начальные практические навыки работы.

Содержание отчета по учебной практикеКаждый отчет по учебной практике должен состоять из следующих разделов:

Во введении студент должен указать свои данные, данные руководителя, сроки прохождения практики, место ее прохождения. Так же нужно расписать актуальность практики, ее цели и задачи.

Обычно эти данные есть в методических пособиях на кафедре учебного заведения. В отличие от производственной и преддипломной практик, учебная проходит у всех примерно одинаково и можно воспользоваться готовыми шаблонными формулировками: «Ознакомление с основными направлениями деятельности предприятия…», «изучение структуры предприятия…», «ознакомление с нормативными актами и документами, регламентирующими деятельность организации…» и т.п.

В основной части описывается предприятие или организация, в которой студент проходил практику, вид деятельности, особенности работы, статут или законодательная база на которой основывается работа предприятия, структура организации, штатное расписание, должностные инструкции работников и т.д.

Здесь можно привести копии документов.

В заключении подводятся итоги вышесказанного, расписываются результаты пройденной практики, полученные знания и умения.

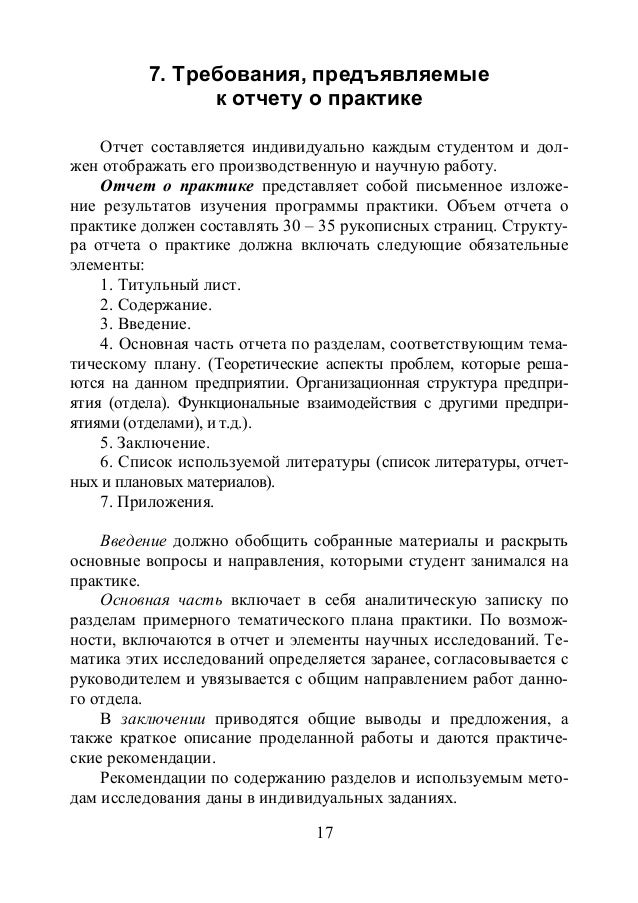

Как оформить отчет по учебной практике образецОтчет по учебной практики должен быть от 5 до 15 страниц в объеме и оформляется подобно любой научной работе студента.

Титульный лист выравнивается по центру и содержит следующую информацию: полное название учебного заведения, кафедры, название работы. Далее информация об авторе работы (выравнивается по правому краю): фамилия, имя, отчество студента, специальность, курс, группа. Ниже указывается имя руководителя практики. Внизу титульного листа по центру пишете город и год составления отчета.

Все листы работы должны быть пронумерованы. Выравнивание текста выполняется по ширине листа, отступы по краям: по 2 см сверху и снизу, 3 см слева и 1 см справа.

Отнеситесь к оформлению внимательно, ведь аккуратность – первое, что бросается в глаза руководителю.

Естественно, в работе не должно быть орфографических и пунктуационных ошибок.

Как правильно написать отчет по учебной практикеПрежде всего, обратитесь к вашему руководителю практики от учебного заведения – он должен предоставить вам методические рекомендации, в которых подробно расписано, что и как должно быть написано.

Если у вас нет возможности это сделать, либо методички нет, можете просмотреть варианты составления отчетов в интернете, введя просто «Как писать отчет по учебной практике образец» в строку поиска.

Но учитывайте так же, что разные учебные заведения выставляют разные требования.

Данный вид работы весьма непрост, особенно учитывая, что это первая практика в жизни студента. Мы можем помочь с составлением отчета по учебной практике. Наши специалисты быстро справятся с этой задачей, и вы получите качественный отчет, не тратя на это своего времени и сил.

Вам понравилась статья?

Наши авторы уже более 10 лет пишут для студентов отчеты по практике, курсовые, дипломы и другие виды учебных работ и они отлично в них разбираются. Если Вам тоже надо написать отчет, то оформляйте заказ и мы оценим его в течение 10 минут!

Андрей Нестеров. 9.12.2010

Отчет по практике по бухгалтерскому учету представляет собой документ, отражающий результаты практической деятельности студента на конкретном предприятии - объекте преддипломной практики.

Отчет по практике по бухгалтерскому учету необходим для написания диплома.

В период практики собираются документы и материалы на предприятии, необходимые для раскрытия темы диплома.

Поэтому до начала прохождения практики необходимо согласовать и утвердить план диплома с научным руководителем.

Отчет по практике по бухгалтерскому учету должен содержать следующие разделы:

Раздел 1 отчета: Организационно-экономическая характеристика объекта практики.

Раздел 2 отчета: Организационные и методологические аспекты организации бухгалтерской службы объекта практики.

Раздел 3 отчета: Основная часть. Описание практики учета, внутреннего контроля, анализа, аудита объекта практики.

Раздел 4 отчета: Выводы и предложения по результатам исследования практической деятельности организации.

Также к отчету по практике по бухгалтерскому учету должен прилагаться дневник прохождения практики.

Для написания отчета по практике по бухгалтерскому учету необходимо следующее:

Рассмотрим подробнее содержание разделов отчета по практике по бухгалтерскому учету.

Во введении к отчету по практике указываются цели, задачи прохождения практики, а так же перечень заданий, которые необходимо представить. При этом задания должны быть сформированы в соответствии со структурой отчета. Также при написании введения к отчету по практике необходимо руководствоваться планом диплома, утвержденным научным руководителем.

Целью прохождения практики является:

Задачами прохождения практики являются:

Задания и этапы выполнения программы практики по бухгалтерскому учету указываются в специальной таблице в зависимости от утвержденного плана диплома.

Дневник практики ведется каждый рабочий день практики по следующей форме.

По окончании дневника практики должна быть проставлена подпись студента и руководителя практики от объекта, скрепленная печатью организации.

Раздел 1: Организационно-экономическая характеристика объекта практики.

В данном разделе отчета по практике необходимо рассмотреть:

1) Общие сведения об организации (наименование, правовой статус, оценка величины уставного капитала, наличие филиалов и представительств, история развития, место в экономике региона). При этом не требуется переписывать устав и указывать конфидициальную информацию;

2) Организационная структура управления организацией (отобразить схематично, обозначить структуру подчиненности);

3) Перечень и краткая характеристика осуществляемых видов деятельности с указанием структуры выручки;

4) Представить анализ основных показателей деятельности за последние 2-3 года в таблице:

После таблицы необходимо сделать выводы о динамике показателей, дать оценку тенденций и перспектив развития с учетом показателей за 9 месяцев текущего года.

Раздел 2: Организационные и методические аспекты организации бухгалтерской службы организации (наименование).

В данном разделе отчета необходимо рассмотреть:

Раздел 3: Основная часть. Учет, анализ, аудит, внутренний контроль в организации (согласно утвержденной теме диплома).

Данный раздел отчета по практике по бухгалтерскому учету является основным, так как должен содержать материал и практические данные, собранные в период прохождения практики и используемые в дипломе.

Данный раздел отражает содержание операций, непосредственно осуществляемых студентами в период прохождения практики и их результаты.

Содержание данного раздела отчета по практике в определенной степени определяется темой и планом диплома.

В качестве примера приведем содержание данного раздела по некоторым темам дипломов.

I. Тема диплома "Бухгалтерский учет и контроль материально-производственных запасов":

II. Тема диплома "Бухгалтерский учет и аудит основных средств"

III. Тема диплома "Комплексная оценка хозяйственной деятельности организации":

Отчет по практике по бухгалтерскому учету должен раскрывать следующие вопросы организации и ведения бухгалтерского учета:

Требования к информации, содержащейся в этом разделе отчета по практике, в части экономического анализа деятельности организации:

Вопросы для изучения по аудиту и контролю в данном разделе отчета:

Раздел 4: Выводы и предложения.

Четвертый раздел отчета по практике по бухгалтерскому учету должен содержать выводы по результатам исследования практики учета (внутреннего контроля, анализа, аудита) выбранного объекта и предложения по совершенствованию учетно-аналитической и контрольной работы в организации. Основные положения этого раздела отчета по практике должны составлять основу третьей главы диплома.

Выводы в отчете по практике должны быть сформированы по следующим направлениям:

Примерные направления для разработки рекомендаций по результатам изучения практики бухгалтерского учета, аудита и проведения экономического анализа деятельности организации указаны ниже.

В части совершенствования учетной политики:

В части совершенствования внутреннего контроля:

В части анализа:

В части автоматизации бухгалтерского учета, аудита, контроля, анализа:

Все рекомендации в отчете по практике по бухгалтерскому учету должны быть представлены четко и обоснованно. По каждому разработанному предложению нужно указать:

В отчете должен быть приведен список литературы, используемый для написания отчета, а также предполагаемой для использования при написании диплома. Основу списка литературы должны составлять нормативные документы по вопросам программы практики.

Приложения к отчету по практике должны содержать:

Отчет по практике по бухгалтерскому учету должен составлять не менее 35 страниц машинописного текста (шрифт 14, Times New Roman, через 1,5 интервала, верхнее и нижнее поле по 2,5 см, левое - 3 см. правое - 1 см.). При этом 1 раздел должен составлять 5 страниц, 2 раздел - 5 страниц, 3 раздел - 15-20 страниц, 4 раздел - 10 страниц машинописного текста.

Содержание отчета по практике должно быть изложено логично и грамотно, отчет должен содержать аналитические таблицы и схемы, в тексте отчета должны быть проставлены ссылки на нормативные документы, а так же ссылки на приложения.

В процессе обучения студент проходит не только этапы теоретических познаний в узкой направленности своей деятельности, но и практическую часть. Чаще всего преподаватели и вуз запрашивают своеобразный реферат, который в дальнейшем понадобится ученику при выполнении курсовой или дипломной работы. На предприятии готовый отчёт о прохождении практики выдается по запросу студента. Образец для юриста, психолога по психологии, экономиста, автомеханика, программиста, электрика, медсестры, воспитателя, бухгалтера, а также дневник темы по истории скачать можно ниже.

Отчет по практике отчет по производственной практике, как составить правильно?Как правило, данный реферат выполняется на основании самостоятельных исследований студента, изучения практических дисциплин на территории организации, в которой он непосредственно обучался тонкостям дисциплины. Если у вас не будет ссылок на те или иные выводы в конце работы, скорее всего ваш педагог не примет ее. Для составления правильного резюме практики необходимо прежде всего опираться на сводные таблица, бланки и образцы заполненных сведений о данном предприятии. Обычно идеальным размером отчетности по практическим заданиям считается 50 страниц живого текста с примерами. Как писать?

В тему: Образцы декларации и особенности заполнения декларации

Готовый реферат по производственной практике скачать можно на любом сайте, однако большинство преподавателей прекрасно ознакомлены с данной функцией. Лучше всего не рисковать и писать работу самому, излагая собственные масли. В строительной организации, в банке, в суде, в сбербанке, в детском саду, в турфирме, в администрации города, в ООО налоговой инспекции практику проходят по-разному, но требования отчетности везде одинаковое. Написание происходит по-разному. На фирме важную роль играет руководитель проекта и практической части у студента. В обычном порядке, в различных видах организаций есть свой уникальный ассортимент выпускаемой продукции. Задача студента состоит в том, чтобы понять, как работает то или иное звено в цепи структуры предприятия и детально описать в практическом дневнике.

Отчет по производственной практике по бухгалтерскому учетуБухгалтер тесно связан с районным отделом кадров. Задача ученика на производственной практике четко показать их взаимоотношения, возможно упомянуть общественное питание. Что еще должно быть в обязательном порядке?

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-47 - Москва, Московская область

+7 (812) 309-83-52 - Санкт-Петербург, Ленинградская область

Дневник по производственной практике юриста в страховой компании или суде, прокуратуре самый распространенный запрос. Обычно преддипломная работа содержит несколько похожие требования. Оформления и тема непосредственно разнятся, однако содержание и структура должна быть четко оформлена. Важный процесс в практической деятельности студента — характеристика материала и оценка руководителя. Для юриста важно:

В тему: Патент на работу для иностранных граждан с 2016 года - цена

Написание будущего отчета по специальности экономика и менеджмент требует некоторых навыков. При заполнении основного раздела дневника необходимо выделить такие ПМ моменты:

Важно не только использовать увиденное в организации, описывая основные моменты, но и соединять полученные главные теоретические знания в должном объеме.

Отчёт по производственной практике на предприятии образец для студента скачать:Образец и подобный анализ ветеринарии учреждения требуют все преподаватели вузов. В каждом конкретном случае отчет должен содержат такие разделы:

Практика в суде весьма распространена среди студентов юридического факультета и юриспруденции. Рабочий дневник практиканта должен обозначать учебное место и часы посещения предприятия. Чаще всего в качество руководителей выступают судьи или один прокурор. В работу необходимо поместить материал такого содержания:

Отчет по практике в сбербанке 2016 год должен содержать информацию о :

Важно описать поэтапность процессов, с которыми работал практикант. Вы получите наивысшую оценку вашего труда, если в основном разделе опишите уставной капитал и акции банка, приоритетные методы и направления деятельности. А вот углубляться в историю Сбербанка не стоит.

В тему: Статья 333 ГК РФ с комментариями и изменениями на 2016 год

Задать вопрос юристуЦель прохождения преддипломной практики является закрепление и углубление теоретических знаний, полученных в процессе обучения в вузе,

формирования необходимых для будущей профессиональной деятельности умений, навыков и личностных качеств.

Главной задачей практики является сбор и изучение особенностей организации учета на предприятии общественного питания, а также формирования этих показателей в бухгалтерской отчетности организации.

Для решения этой задачи в период прохождения практики были выполнены следующие задачи:

- ознакомление с литературой, в которой освещается отечественный и зарубежный опыт деятельности предприятий общественного питания,

которой занят выбранный объект исследования;

- изучение нормативных документов по учету и методических положений по формированию данных показателей в бухгалтерской отчетности, регламентирующие работу предприятия общественного питания;

- анализ собранного фактического материала, изучение служебной документации предприятия, ознакомление с информацией по учету,

подготовка необходимого графического материала; - обобщение собранного материала.

Объектом преддипломной практики является ресторан ООО «_____».

Предметом преддипломной практики является методика ведения бухгалтерского учета на предприятиях общественного питания.

1. Общая характеристика деятельности организации

1.1. Краткая характеристика организации

Торгово-коммерческое предприятие ресторан «_____» образовалось 27 мая 2002 года.

Предприятие «_____» зарегистрировано в администрации г. Москвы в мае 2002 года. Регистрационный номер – № 258.

Ресторан «_____» - предприятие общественного питания.

В основе своей хозяйственной деятельности ресторан «_____»

руководствуется «Правилами оказания услуг общественного питания», утверждёнными Постановлением Правительства Российской Федерации от

15 августа 1997 года № 1036.

Данный документ разработан в соответствии с Законом Российской Федерации «О защите прав потребителей» и регулирует отношения между потребителями и исполнителями в сфере оказания услуг общественного питания.

Режим работы предприятия «_____» устанавливается по решению соответствующих органов исполнительной власти.

Для ресторана «_____» установлен высший класс в соответствии с государственным стандартом. Ресторан «_____» соблюдает установленные в государственных стандартах санитарные, противопожарные правила, технологические нормативы.

Ресторан «_____» самостоятельно определяет перечень оказываемых услуг в сфере общественного питания. Предприятие имеет ассортиментный перечень производимой им продукции общественного питания, соответствующий обязательным требованиям нормативных документов.

Предприятие общественного питания «_____» имеет книгу отзывов и предложений, которая представляется потребителю по его требованию.

Торгово-коммерческое предприятие ресторан «_____» - предприятие общественного питания.

Состав производственных мощностей исследуемого предприятия отражён в таблице 1.

Структура производственных помещений ресторана «_____» на

Рис. 1. Организационная структура управления ООО «_____»

Общее руководство рестораном осуществляет генеральный директор,

он является главным руководителем предприятия, который занимается анализом и контролем всеобщей работы своих подчиненных, также он поручает задания сотрудникам высшего звена для их реализации с целью достижения общих целей фирмы. Он же занимается вопросами труда и заработной платы, бухгалтерского учета и финансов.

К компетенции Генерального директора ООО «_____» относятся следующие вопросы:

-определение стратегических целей и приоритетов развития ресторана;

10.06.2015 10.22 Mб 2 Общий курс дрессировки собак разных пород.pdf

1. Краткая характеристика Кфх «Ковтун».

2. Состояние компьютерной базы Кфх «Ковтун».

3. Организация системы бухгалтерского учета на предприятии.

4. Внутреннее нормативное обеспечение ведения бухгалтерского учета.

5. Особенности организации управленческого и налогового учета

6. Технология обработки и хранения документов. Схема ведения документации при автоматизированной форме бухгалтерского учета

7. Организация оплаты труда. Методы планирования рабочего времени бухгалтеров

8. Оценка эффективности работы учетных работников, квалификация бухгалтеров и ее оценка.

9. Организация и проведение годовой инвентаризации.

10. Организация и порядок закрытия бухгалтерских счетов.

11. Организация составления и предоставления годовой бухгалтерской, статистической и налоговой отчетности.

12. Предложения по совершенствованию (внедрению) автоматизированной технологии бухгалтерского учета.

1. Краткая характеристика предприятия.

КФХ «Ковтун» находиться в Красноперекопском районе, которое расположено на севере крымского полуострова в степной его части. Хозяйство расположено в равнинной части степного Крыма и относится к зоне степного умеренно-жаркого климата, зима не устойчивая, со значительным колебанием температур и длительностью около 2,5 месяцев. Средний из абсолютных годовых минимумов температуры воздуха минус 19-23 градусов – бывает в 50% зим. Почва промерзания от 30-70 см. Заморозки появляются в конце октября и прекращаются в середине апреля. Продолжительность периода со среднесуточными температурами ниже 0 градусов. Безморозный период 185-195 дней. Вегетационные оттепели в зоне бывают в 20-22% зим. Хозяйство в значительной степени подвержено действию ветров. Почвенная разновидность представляют темно-каштановые, солонцеватые и сильно солонцеватые почвы с не глубоким залеганием грунтовых вод (1,5-2м.). Требует использование химической мелиорации (гипсование).

Учитывая природно-экономические условия, наличие северо-крымского канала, рисовых мелиоративных систем позволяющих хозяйство заниматься зерновыми (рисовыми) севооборотами, в которых рис занимает в среднем 68 %. что говорит о высокой насыщенности севооборотов данной культуры и позволяет хозяйству эффективно работать.

В среднем по району выпадает 350-420 млм. осадков - это очень мало и без орошения зерновое производство очень проблематично.

По территории хозяйства проходит магистраль газопровода, от которого природный газ получают жилые и коммунально-бытовые объекты села Совхозного.

Валовые запасы питательных веществ в этих почвах довольно высоки, но хозяйство строго соблюдает режим орошения, так как избыточное увлажнение может привести к подъему грунтовых вод и вызвать вторичное засоление.

Близость главной артерии Крыма – Северо-крымского канала благоприятствует выращиванию сельскохозяйственных культур на орошение и в первую очередь рисом – основной культурой данного региона.

Крестьянское (фермерское) хозяйство «Ковтун» организовано в 1995 году, свидетельство о включении в единый государственный реестр предприятий и организаций № 09/2-6-06/1586, является плательщиком фиксированного сельскохозяйственного налога.

КФХ «Ковтун» расположено в селе Совхозном Красноперекопского района. Организационная форма – частная. Землепользование хозяйства расположено в северной части Красноперекопского района. Центральная усадьба в пределах села Совхозного в 5 километрах от районного центра города Красноперекопска.

Связь предприятия с районным центром осуществляется дорогой республиканского значения Джанкой-Ишунь. Общая площадь предприятия составляет 280,88 гектар. Хозяйство расположено вблизи однопутной железной линии Джанкой-Херсон с дорожными станциями Армянск, Красноперекопск, Воинка. Хозяйство расположено близко к дорогам республиканского значения так как:

Дорог областного значения:

Землепользование хозяйства представляют собой массив, который вытянут с востока на запад протяженность около двух километров.

Хозяйство имеет земли временного пользования 275,05 гектар на условиях аренды земельных паев и постоянного пользования.

Фермерское хозяйство осуществляет следующие виды деятельности: производство, заготовка, переработка и реализация зерновой продукции. Основным видом деятельности хозяйства является производство зерновых культур (ячмень, пшеница, рис).

Фермерское хозяйство «Ковтун» действует в целях извлечения прибыли от реализации сельскохозяйственной продукции.

Земли сельскохозяйственного назначения - важнейшая из всех категорий

Земель. Главной ее особенностью является то, что земля здесь выступает в

Качестве основного средства производства продуктов питания и кормов для животных, а также сырья для промышленности.

В состав земель сельскохозяйственного назначения входят, прежде всего, так называемые угодья, т. е. участки земли с определенным хозяйственным использованием: пашни, пастбища, луга, сенокосы. Они представляют собой наиболее ценную часть сельскохозяйственных земель. Данные о размерах хозяйства представлены в таблице 1.

Таблица 1 – Размеры и структура земельных ресурсов в КФХ «Ковтун» Красноперекопского района.

Площадь с.-х. угодий

Из данных таблице 1 видно, что рост в абсолютных величинах в количестве 5 га произошел за счет сельских угодий, в том числе пашня и в количестве 1,68 га увеличений земельных площадей пастбища, что соответственно в процентном отношении составляет 1,8 % и 0,6 %. Общая площадь хозяйства увеличилась в 2008 году в сравнении с 2007 годом на 6,68 га или 2,4%. И сделала вывод, что увеличение площади является, как один из благоприятных факторов в экономическом развитии предприятия.

Таблица 2 – Структура товарной продукции в КФХ «Ковтун» Красноперекопского района за 3 года.

Выручка, тыс. грн

Зерновые в том числе

Итого по растениеводству

Проанализировав структуру товарное продукции КФХ «Ковтун» за последние три года сделала вывод, что все предпосылки для стабильного экономического развития, выручка от реализации товарной продукции в 2008 году в сравнении с 2007 годом уменьшилась на 21,6 тыс. грн за счет того, что предприятие на складах имеет товарные остатки на сумму более 32 тыс. грн.

Финансовое состояние предприятия характеризуется обеспеченностью финансовыми ресурсами, необходимой для нормальной производственной, коммерческой и других видов деятельности предприятия, целесообразностью и эффективностью их размещения и использования, финансовыми взаимоотношениями с другими субъектами хозяйствования платежеспособностью и финансовой устойчивостью. Способность предприятия своевременно производить платежи свидетельствует о его хорошем финансовом положении.

Данные об эффективности работы хозяйства представлены в таблице 3.

Таблица 3 – Эффективность работы КФХ «Ковтун» Красноперекопского района.

Уровень рентабельности реализации,%

Прибыль от реализации, тыс. грн.

Фондоемкость можно рассчитать по данной формуле:

ОПФ – основные производственные фонды;

ВП – валовой продукт, тыс. грн.

ФЕ2006 = 258,4 / 131,5 = 2,0%

ФЕ2007 = 453,6/ 344,4 = 1,3%

Фондообеспеченность можно рассчитать по формуле:

ФО = ОПФ/S *100%, где:

S – площадь с.-х. угодий.

Анализируя данную таблицу можно сделать следующие выводы, что уровень рентабельности увеличился в 2008 году по сравнению с 2006годом на 2,3% ,это значит, что предприятие является прибыльным, несмотря на низкую цену продукции и увеличение цен. В таблице наблюдается уменьшение прибили в 2008 году по сравнению с 2007 годом на 37,4 тыс. грн. А вот фондоемкость уменьшилась в 2008 году по сравнению с 2006 годом на 0,9%. Фондообеспеченность увеличилась в 2008 по сравнению с 2006 годом на 114,4%.

Организация бухгалтерского учета на предприятииБухгалтерский учет финансово-хозяйственной деятельности в КФХ «Ковтун» осуществляют учетные работники бухгалтерии. В связи с тем, что предприятие относится к малому предприятию, то штат учетных работников невелик. Однако, в хозяйстве имеется бухгалтерия, как самостоятельное структурное подразделение аппарата управления на предприятии. Бухгалтерия тесно связана со всеми службами хозяйств, получает от других работодавцев предприятия необходимое для учета и контроля документации и выдает работникам всю необходимую информацию. Таким образом я сделала вывод, что бухгалтерия осуществляет непосредственное влияние на выполнение планов хозяйств в области производства, сбыта и поставок продукции. Основными обязанностями работников бухгалтерии есть в хозяйстве:

1. Обеспечение правильности организации бухгалтерского учета, согласно действующему законодательству(налогового, юридического и т. д.);

2. Начисление и выплата в сроки заработную плату и других выплат работникам;

3. Своевременное начисление и уплата всех налогов и других отчислений в государственный и местный бюджет;

4. Своевременное проведение расчетов за поставку материальных ценностей, услуг с предприятиями и физическими лицами;

5. Осуществляется контроль и проведение инвентаризации средств, расчетов, материальных ценностей, своевременно и правильно определить результаты инвентаризации и отображать их в регистрах бухгалтерского учета;

6. Сохранять бухгалтерские документы, реестры учета, расчеты и другие документы, а также своевременное архивировать все документы;

7. Своевременно составить и представить в установленные сроки финансовую, статистическую и налоговую отчетность, которые базируются на основных бухгалтерских документах.

Проанализировав структуру и численность работников учета увидела, что организация работы учетного персонала спланирована правильно, разделение обязанностей осуществлено с учетом специфики предприятия, эффективно используются технические средства учета и это обеспечивает экономичность и качество ведения бухгалтерского учета и осуществление контроля руководителем предприятия за выполненные работы.

Осуществление организационной работы бухгалтерской службы на предприятии осуществляется руководителем предприятия и предусматривает определенность прав и обязанностей главного бухгалтера и подчиненных ему работников бухгалтерии, определяет место бухгалтерского учета в системе управления предприятием.

Для учетных работников на предприятии разработан структурный график работ, в какие сроки должны выполненные учетные работы и кому передаются сведения об их исполнении. Для каждого учетного работника на предприятии изданы должностные инструкции, где закреплены все права и обязанности работников.

Во время изучения должностных инструкций учетных работников я уяснила для себя, что должностные инструкции – это документ, в которой зафиксировано задание, функции и обязанности, права и ответственность должностных лиц, который разработан для каждой конкретной штатной единицы. В процессе разработки должностной инструкции на предприятии руководитель Кфх «Ковтун» использовал справочник профессий, в том числе квалификационных характеристик должностей:

1. Главный бухгалтер

2. Бухгалтер материального отдела

Должностные инструкции также определяют ответственность работников учета, как:

Кфх «Ковтун» занимается выращиванием сельскохозяйственных культур, поэтому на предприятии осуществляется учет такой сельскохозяйственной продукции. В 2008 году хозяйство перешло на автоматизированную бухгалтерского учета приобрели бухгалтерскую программу 1С- бухгалтерия. В хозяйстве учет осуществляется по журнально-ордерной форме учета. Суть журнально-ордерной формы в том, что я увидела, что на основании сгруппированных данных первичные документы все хозяйственные операции регистрируются в соответствии ведомостям и журналы-ордера. Записи в журнале-ордере учетные работники делают ежедневно или по мере поступления информации и заполнения первичных документов.

Я выделила, что характерной особенностью журналов есть то, что работники записывают в них суммы, которые отвечают кредитовому обороту по соответственному счету. В аналитической ведомости записывают сумму дебетового оборота по счетам.

При журнально-ордерной форме учета хозяйственные операции в журнале и ведомости бухгалтерского учета осуществляют по принципу шаг за шагом:

1. Суммы операций записывают одновременно по дебету и кредиту корреспонденции счетов, что уменьшает количество учетных записей и повышает количество учета.

Все реестры бухгалтерского учета на предприятии записываются в гривнах и копейках. Все журналы-ордера после подписания их итоговые данные переносятся в главную книгу по каждому счету.

На предприятии ведется главная книга, которая открывается на год, для каждого синтетического счета в главной книге отделяется страницами. В главной книге данные отображаются в развернутом виде по дебетовому обороту, а кредитовый оборот заносится в главную книгу общей суммой.

Изучив на практике журнально-ордерную форму учета я сделала вывод, что преимущественно такой формы является:

1. Соединить аналитический и синтетический учет в единых регистрах.

2. Обеспечение своевременного и равномерного отображения хозяйственных операций в регистрах бухгалтерского учета на протяжении отчетного периода.

3. Обеспечение разделения учетных работ.

4. Сокращение количества учетных регистров.

5. Обеспечение анализа хозяйственной деятельности.

А вот недостатками журнально-ордерной формы учета считаю:

1. Формирование журналов предприятия не вводит новые формы организации учета.

2. И все таки состав аналитических данных не отвечает современному уровню требований информации обеспечить управление предприятием.

На предприятии учетные регистры журнально-ордерной формы учета являются:

1. По учету денежных средств используется журнал № 1 по кредиту счетов 30, 31.

2. По учету доходов и результатов деятельности используется журнал № 6 по кредиту счетов 70, 71, 72, 79.

3. По учету собственного капитала на предприятии ведут журнал № 7 по кредиту счетов 40, 41, 42, 43, 44, а также Главная книга, бухгалтерская справка.

4. По учету расчетов и текущих обязательств используется журнал № 3, а также с покупателями и заказчиками.

Ведомость 3.3 – аналитического учета расчетов с поставщиками и подрядчиками.

Во время прохождении практики я как время учетного работника придерживается внутреннего распорядка работы для учетного аппарата предприятия. Рабочий день для учетных работников определен с 8.00 до 17.00 с перерывом на обед с 12.00 до 13.00. Выходными днями определены суббота и воскресенье (кроме сезонных работ по посеву и уборке сельскохозяйственных культур). Во время выполнения сезонных работ руководитель предприятия издает приказ о изменении внутреннего распоряжения работы учетного аппарата.

Для ведения учетных работ на предприятии имеется отдельное здание бухгалтерии. Работники бухгалтерии обеспечены необходимыми бланками первичного, аналитического и синтетического учета на предприятии имеется ноутбук с действующей бухгалтерской программой 1С-Бухгалтерия. Руководитель предприятия обеспечил учетных работников информационной базой – подписка на специальное издание газету «Все о бухгалтерском учете».

На предприятии имеются должностные инструкции работников учетного аппарата. Так я изучила должностные инструкции Главного бухгалтера, бухгалтера материального отдела и кладовщика. Должностными инструкции определены ответственность работников, так Главный бухгалтер несет ответственность за:

1. Невыполнение своих обязанностей, а также работу подчиненных ему работников по вопросам их производственной деятельности;

2. Недостоверная информация о состоянии работы на доверительном участии, показатели финансово-хозяйственной деятельности, несвоевременное предоставление разных ведомостей и отчетностей;

3. Не выполнение приказов, распоряжений и доверия председателей хозяйства.

4. Не обеспечение соблюдений трудовых и исполнительных дисциплин работников, которые находятся в подчинении Главного бухгалтера, а бухгалтер материального отдела несет ответственность:

· За не надлежащие или не выполнение своих обязанностей, которые предусмотрены должностными инструкциями.

· За правонарушения сверки в процессе осуществления своей деятельности.

· За нанесение материального вреда кладовщик в вою очередь несет ответственность:

1. За недостоверную информацию о состоянии работ.

2. За непринятые меры по пресечению выявление нарушений правил технической безопасности.

3. За несоблюдение трудовой дисциплины подчиненных работников.

4. Невыполнение приказов, распоряжений председателем и главным бухгалтером.

4. ВНУТРЕННЕЕ НОРМАТИВНОЕ ОБЕСПЕЧЕНИЕ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА.

При изучении внутреннего нормативного обеспечения ведения бухгалтерского учета в Кфх «Ковтун» я установила, что в соответствии с Законом Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.99 г. за № 996-XIV Кфх “Ковтун» осуществляло трансформацию рабочего плана счетов и отчетности согласно национальных стандартов бухгалтерского учета. Таким образом, на сегодняшний день ведения бухгалтерского учета в Кфх «Ковтун» регламентировано следующими нормативными документами:

1. Закон Украины «О бухгалтерском учете и финансовой отчетности Украины».

2. Положение (стандарты) бухгалтерского учета.

3. Инструкция по применению Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятия и организации утвержденная Приказом Министерства Финансов Украины от 30.11.99г. № 291

4. Приказом об учетной политике.

5. Должностные инструкции.

В соответствии с Законом Украины «О бухгалтерском учете и финансовой отчетности Украины» Кфх «Ковтун» утверждает Приказ об учетной политике, в котором изложены принципы бухгалтерского учета, который согласно действующему законодательству предприятия определяется самостоятельно.

При изучении Приказа об учетной политике уяснила, что основная цель такого приказа – это обеспечение полученной достоверной информации об имущественном и финансовом положении предприятия, о результатах его деятельности, которая необходимая для руководства предприятия, с целью принятия им соответствующих решений. Таким образом я сделала вывод, что учетная политика предприятия – это не просто перечисленная способность по ведению бухгалтерского учета, но и выбор методов учета, который предприятие возможно использовало различные варианты отражение фактов, хозяйственных операций в учете.

При изучении Приказа об учетной политике Кфх «Ковтун» я уяснила, что процесс формирования учетной политики очень сложная и состоит из нескольких этапов:

1. Подготовительный – на этом этапе председатель хозяйства и учетных работников определяется по каким вопросам фермерское хозяйство должно принять те или иные решения в части учетной политики, подбирали все выданные раньше документы, которые оформляют те или иные решения по вопросам учетной политики.

2. Определяли объекты бухгалтерского учета, так как фермерское хозяйство имеет свою совокупность специфических объектов бухгалтерского учета.

3. Выбор и обоснование исходных положений по строению учетной политике – анализ общепризнанных допущений в построении учетной политики.

4. Оформление выбранной учетной политики.

5. Заключительный этап – контроль внедрений и использования выявление при необходимости недостатков и внесений изменений.

Приказ об учетной политике Кфх «Ковтун» содержит следующие вопросы:

1. Теория, которая включает принципы учета, законодательные акты.

2. Организация – в приказе об учетной политики определяется структура бухгалтерии, разработанная инструкцией взаимодействия бухгалтера с трудовым коллективом.

3. Методика – она включает принципы и правила получения обработки, оценке, ведение счетов, критериев разграничения основных средств и МБП, начисление амортизации, учета запасов и готовой продукции, определяет финансовые результаты деятельности фермерского хозяйства.

4. Технология – предусматривает использование Плана счетов бухгалтерского учета, документооборот, порядок составления отчетности, проведение инвентаризации.

Хочу отметить, что Приказ об учетной политике – это не просто формальный документ, он отражает реальное отображение дел на предприятии, то есть учитывает все особенности ведения учета. Анализируя Приказ Кфх «Ковтун» могу сказать, что он далек от совершенства, хотя и содержит ряд достоинств. Данный документ содержит пункты по поводу сроков проведения инвентаризации, а также лиц, которые должны осуществлять данную процедуру. Приказ содержит условие признаний активами основные средства и МБП.

В приказе об учетной политике отражается метод оценки запасов при их выбытии – это метод ФИФО, также приказ содержит условия отнесения дебиторской задолженности к сомнительной и порядок списания дебиторской задолженности. Как я отмечала выше, данный документ не лишен недостатков. Приказ об учетной политике Кфх «Ковтун» не достаточно полно описывает организацию учета и обязанности главного бухгалтер, рядового бухгалтера. Все перечисленные недостатки в основном документе могут заведомо привести к искажению данных финансовой отчетности предприятия. В связи с этим мною ,председателем и главным бухгалтером было внесено предложение о том, что приказ должен постоянно совершенствоваться и изменяться согласно новым требованиям к организации учета и составление отчетности, а не переписываться из года в год. Приказ не должен быть основой всего учета на предприятии.

Учетные работники КФХ «Ковтун» при составлении документов руководствуется Законом Украины «О бухгалтерском учете и финансовой отчетности», а также положение № 88 «О документальном обеспечении записей в бухгалтерском учете».

Во время прохождении практики я увидела, что па предприятии первичные документы составляются в момент осуществлений операций, а если это не возможно, то они составляются непосредственно сразу же после окончания операции. Председатель хозяйства обеспечивает фиксирование фактов осуществление всех хозяйственных операций, которые были проведены в первичных документами, требует этого от главного бухгалтера и рядовых бухгалтеров. Требуется отношение порядка оформления и представление для учета документов. За нарушение требований бухгалтера о несвоевременном составлении документов и отчетов привлекает работников к дисциплинарной ответственности. Как гласит Приказ об учетной политике, в случаях если документ составлен с нарушениями законодательных актов или совсем не составляются, что повлияет за собой применение финансовых санкций к хозяйству, то председатель вправе решать вопрос об имущественной ответственности.

Хочу отметить, что данный пункт в Приказе об учетной политике дисциплинирует учетных работников к способностям снижения риска, искажение показателей финансовой отчетности не мало важным моментом в организации бухгалтерского учета в хозяйстве является установление графика документооборота, так отсутствие такого документа приведет к хаосу при ведении бухгалтерского учета и искажению финансовой отчетности.

При изучении графической документации я установила, что существуют этапы документооборота:

1. Составление и оформление документов.

2. Принятие документов бухгалтерии хозяйства.

3. Движение документов в бухгалтерии, их обработка и использование для бухгалтерских записях.

4. Передача документов в архив.

Графические документы в фермерском хозяйстве разрабатываются главным бухгалтером, утверждался председателем хозяйства и вводился в действие приказом руководства. Графика документа является обязательной не только для работников документы, но и для прочих рабочих связанных с первичными документами. В Приказе об учетной политике имеет пункт, который определяет наличие графического документооборота. Из всего вышеперечисленного, я сделала вывод, что документирование является одним из главных этапов ведения бухгалтерского учета на предприятии. Без наличия этого элемента метода не возможно вообще осуществлять ведение бухгалтерского учета и составления финансовой отчетности.

Для ведения бухгалтерского учета учетные работники используют рабочий план счетов для оформления конкретных бухгалтерских проводок, работники используют бухгалтерские счета рабочего плана счетов.

Структура бухгалтерских счетов рабочего плана счетов КФХ «Ковтун» несколько не привычна для пользования «обычного» плана счетов, где для кодирования субсчета используется одна цифра. Такой нестандартный подход вызван тем, что предприятие в хозяйственной деятельности занимается выращиванием нескольких сельскохозяйственных культур. Так синтетический счет 23 имеет 4 субсчета:

23.1 Производство риса

23.2 Производство пшеницы

23.3 Производство ячменя

Синтетический счет 27 «Продукция сельского хозяйства» соответствие имеет 4 субсчета:

27.1 Продукция риса.

27.2 Продукция пшеницы

27.3 Продукция ячменя

27.4 Прочая продукция.

Синтетический счет 31 «Счета в банк» имеет 2 субсчета:

311.1 Текущие счета в национальной валюте.

313.1 Специальный счет по НДС.

При изучении рабочего плана счетов фермерское хозяйство я отметила, то что в рабочем плане счетов указаны синтетические счета, которые работники бухгалтерии не используются в бухгалтерских записях. На вопрос поставленный главному бухгалтеру о не использованной в хозяйственных записях синтетических счетов. Полученные обоснование о том, что предприятие имеет все тенденции к укрупнению и расширению производственной деятельности, поэтому планируется использовать в хозяйственных записях по бухгалтерскому учету и другие синтетические счета.

Закон Украины «О бухгалтерском учете и финансовой отчетности» определяет правовые основы регулирования организацию ведения бухгалтерского учета и составления финансовой отчетности. Однако для обеспечения достоверных данных бухгалтерского учета и финансовой отчетности предприятия обязаны проводить инвентаризацию активов и обязательств во время, которая проводится и документально подтверждает их наличие, состояние и оценка. Вовремя прохождения практики по вопросу проведения ежегодной инвентаризации я уяснила, что в декабре каждого года председатель КФХ «Ковтун» издает приказ о проведении ежегодной инвентаризации и указывает состав инвентарной комиссии. Хочу отметить, что основными задачами, которые решает хозяйство при инвентаризации, есть:

1. Выявление фактического наличия основных фондов, материальных ценностей, денежных средств и прочее.

2. Установление излишков или недостач таких средств.

3. Проверка состояния условий и порядка хранения материалов и денежных средств, а также правил эксплуатации основных средств.

4. Проверка реальной стоимости зачисленных на баланс основных средств, денежных средств на расчетном счете, денег в кассе, дебиторские и кредиторские задолженности.

Проводится инвентаризация в хозяйстве всегда перед составлением финансовой отчетности. Хочу отметить, что инвентаризация зданий, сооружений и других недвижимых объектов основных средств проводят в хозяйстве 1 раз в 3 года.

Материальная инвентаризация составляется работниками инвентаризационной комиссии с включением результатов в отчете за период, в котором она проводилась и оформлялась инвентаризационная опись. Хочу отметить, что в хозяйстве не ведется книга по регистрации проведения контрольной проверки, которая должна осуществлять бухгалтерия и после окончания инвентаризации в хозяйстве не проводится контрольные проверки качества переучета ценностей.

Особенности организации управленческого и налогового учетаИзучая на практике организацию управленческого и налогового учета, я столкнулась с проблемами организации управленческого и налогового учета. Хозяйство по своей структуре не велико, а значимость тех проблем, которые есть у учетных работников, усугубляются преимущественно тем, что:

- у сельскохозяйственных предприятий как минимум 3 объекта затрат; - нехватка оборотных средств не позволяют сельскохозяйственную продукцию компьютезировать учет, направлять бухгалтеров на курсы повышения квалификации; - учет в основном направлен на минимум налогов, потому как приоритет задач хозяйства, как правило это максимизация задач денежных средств и быстрое приобретение новых активов.

Поэтому я сделала вывод, что на первом плане предприятия нужно поставить задачу эффективного управления, которое невозможно решать на основе прежней системы учета. Опыт более крупных предприятий показывает, что грамотность производства является необходимым, но не достаточное условие процветания.

Проблема 1. Отсутствие необходимости возможностей компьютерной программы, которой пользуется бухгалтер в хозяйстве для решения собственного определения управленческих задач. Управленческий учет должен использовать множество данных формируемых в области бухгалтерского учета и соответствовать правилам бухгалтерского учета. Я понимаю, что основное предназначение управленческого учета – это предоставление информацию руководителю предприятия, грамотность системы управленческого учета позволит точно ответить на вопросы, на чем хозяйству лучше заработать деньги и где оно их тратит, выращивание какой культуры принесет предприятию наибольшую прибыль. Исследовав опыт хозяйства, сделала вывод, что та или иная культура считающейся выгодной, реально бывает убыточной. Кроме того управленческий учет позволяет планировать деятельность, оценивает работу сотрудников. Управленческий учет закон не ограничивает и должен соответствовать только требованиям руководителя хозяйства. В настоящее время никого не надо убеждать в необходимости компьютеризации бухгалтерского и налогового учет, ведь к этому принуждает: 1. Потребность в операции обеспечивать достоверную информацию руководству предприятия, быстро меняющиеся экономические условия, а также усложняется бухгалтерская отчетность. Опыт другого хозяйства показывает, что именно на стадии внедрения автоматизированной формы бухгалтерского учета выявляет и устраняет многие недостатки в учете, поэтому председатель хозяйства принял решение и с декабря 2008 года бухгалтерский учет строится на предприятии с помощью бухгалтерской программы 1С - Бухгалтерия. Считаю для того чтобы причины всех видов учета, я предложила руководителю хозяйства постоянно получать консультационные сопровождения по бухгалтерскому и налоговому учету. Тогда работая в таком направлении хозяйство, обеспечит прозрачность учета, его оперативность, а также приобретение способности получать данные бухгалтерского учета для принятия управленческих решений.

КФХ «Ковтун» является плательщиком фиксированного сельскохозяйственного налога и зарегистрировано, как предприятие – субъект специального режима налогооблажения по НДС. Ежемесячно предприятие декларирует объемы проданной продукции и суммах НДС в размерах 20 % от реализации продукции. В связи с этим ф. х. предоставляют в Красноперекопскую налоговую инспекцию декларацию по налогу на добавленную стоимость, что предусматривает пункт 4.1 ст. 4 Закона Украины от 21.12.2000 г. № 2181-III « О порядке погашения обязательств налогоплательщика перед бюджетом и государственными целевыми фондами. Согласно пункту 4.1. порядка хозяйство подает декларацию не позднее 20 числа следующего месяца за отчетным. Декларация предприятия подает не зависимо от того возникли ли в отчетном периоде налоговое обязательство или нет. То есть не зависимо от состояния финансово-хозяйственной деятельности предприятия. Форма налоговой декларации по НДС утверждено приказом государственной налоговой администрации Украины от 23.10.98г.№ 499.

Один раз в год по сроку до 31 января хозяйство подает в налоговую инспекцию расчет фиксированного сельскохозяйственного налога форма которая утверждает приказ государственной налоговой администрации Украины 26.03.04 № 170.

Также предприятие по сроку на 31 января каждого года подает в Красноперекопскую налоговую декларацию арендной платы за земельные участки государственной и коммунальной собственности форма, которой утверждается приказом ГНА Украины от 20.12.05 года № 588.

Ежеквартально предприятие сдает в налоговую инспекцию налоговый расчет сбора за загрязнением окружающей природной среды форма которой утверждена приказом ГНА Украины от 07.03.05 года № 111 (с изменением согласованного приказа ГНА Украины от 03.04.08 № 206).

Ежеквартально предприятие сдает в налоговую инспекцию отчет о начисленном и перечисленном подоходном налоге работников предприятия формы 1ДФ утвержденный приказом ГНА Украины от 29.09.03 № 451. В хозяйстве ведутся реестры выданные и полученные налоговой накладной форма которой утверждается приказом ГНА Украины от30.06.05 № 244.

Для формирования обязательств по НДС в хозяйстве используются налоговые накладные форма, которой утвержденная прикажом ГНА Украины от 30.05.97 № 165 (в редакции приказа ГНА Украины от08.10.98 № 469 с учетом изменения внесения приказа ГНА Украины от 30.06.05 № 244).

Учетные работники КФХ «Ковтун» постоянно следят за изменением в законодательной базе по налоговому учету по периодическим изданиям (предприятие выписывает Всеукраинскую профессиональную бухгалтерскую газету «Все о бухгалтерском учете»). Работники бухгалтерии являются постоянными слушателями семинаров посвященных всем изменениям касающихся вопросов по налоговому учету.

6. ТЕХНОЛОГИЯ ОБРАБОТКИ И ХРАНЕНИЯ ДОКУМЕНТОВ. СХЕМА ВЕДЕНИЯ ДОКУМЕНТАЦИИ ПРИ АВТОМАТИЗИРОВАННОЙ ФОРМЕ БУХГАЛТЕРСКОГО УЧЕТА.

В КФХ «Ковтун» как отдельном подразделении – архив не имеется, в связи с тем, что хозяйство является малым предприятием, имеет не большие размеры земельных угодий, поэтому документооборот не большой, но обработка и хранение бухгалтерских документов ведется согласно методическим рекомендациям по использованию форм документов первичного учета в сельскохозяйственном предприятии. На предприятии имеется отдельная комната со стеллажами, где хранятся все бухгалтерские регистры за прошедшие отчетные периоды Министерство аграрной политике Украины письмо № 3727-12/455 от 19.01.2004г.

На предприятии обеспечивается сохранение документации накопившейся за время хозяйственной деятельности. Во время практики я уяснила, что:

1. Первичные документы до передачи их в так называемый архив предприятия хранятся в бухгалтерии в шкафах под ответственность бухгалтера материального отдела, которого уполномочил главный бухгалтер.

2. Бланки строгой отчетности (трудовые книжки) хранятся в сейфе, который обеспечивает их сохранность.

3. Все первичные документы, которые уже обработаны бухгалтерией хозяйства ручным способом и частично автоматизированным способом комплектуются бухгалтерами в хронологическом порядке, нумеруются, переплетаются (подшиваются), и сопровождаются справкой с указанием за какой период эти документы.

Изучив технологию хранения документов на предприятии уяснила, что рабочий план счетов:

1. Бухгалтерского учета хранить 3 года после его отмены.

2. Отчеты о перечислении денежных сумм на государственное социальное страхование (пенсионный, на случай безработицы, социальное страхование по временной утрате трудоспособности)хранится на предприятии постоянно до ликвидации хозяйства.

3. Налоговые накладные хранятся на предприятии 3 года при условии завершения проверки государственными налоговыми организациями по вопросу соблюдения налогового законодательства, а в случае возникновения разногласий, споров, судебных дел – хранятся до принятия окончательного решения.

4. Первичные бухгалтерские документы хранятся 3 года при условии завершения проверки налоговых инспекций, а в случае разногласий, споров, судебных дел до принятия окончательного решения.

5. Документы (заявления, договора, приказы руководителя, акты) хранятся в специально отведенной комнате по истечению 3 лет.

6. А такие документы, как табеля, наряды работников, книги по учету заработной платы будут храниться на предприятии 75 лет.

7. Книги, журналы будут храниться 3 года при условии завершения налоговой инспекции по вопросам.

8. Бухгалтерская отчетность и балансы годовые хранятся постоянно на предприятии до ликвидации, а квартальная 3 года.

9. Первичные документы и приложение к ним (кассовые, банковские, квитанции, авансовые отчеты) хранятся 3 года при условии завершенной проверки налоговой инспекции, а при возникновении споров, судебных дел хранятся до полного и окончательного решения.

10.Учетные регистры (главная книга, кассовая книга, журнал-ордер) хранятся 3 года при условии, если прошла налоговая инспекция.

11.Исполнительные листы до минования надобности.

12.Акты проверок 3 года.

13. Договора материальной ответственности хранятся 5 лет после увольнения материально-ответственного лица.

Соблюдение налогового законодательства, а в случае возникновения спорных вопросов до полного выяснения и окончательного решения.

Выдача первичных документов, учетных регистров, бухгалтерской и финансовой отчетности из бухгалтерии и специально оборудованного помещения под архив другим работником предприятия осуществляется в хозяйстве только по решению главного бухгалтера.

Уничтожение документов без согласования с председателем хозяйства и главный бухгалтер в хозяйстве работникам бухгалтерии запрещается.

Процедуру изъятия документов на предприятии не проследила, так как в практике хозяйственной деятельности предприятия изъятие документов не осуществлялась. Но мне разъяснили, что в случае, если по решению прокуратуры, суда, налоговая инспекция будут изыматься первичные документы, учетные регистры, финансовая и другая отчетность, то изъятия должно быть оформлено протоколом (актом), копия которых будет вручаться должностному лицу хозяйства под расписку. А возврат документов будет оформляться распиской должностного лица предприятия о приеме. Документы должны изыматься в присутствии должностных лиц хозяйства. Случаев исчезновения или уничтожение документов на предприятии не выявлено, но в случае уничтожения или исчезновения первичных документов руководитель предприятия письменно уведомляет про это правоохранительные органы и приказом назначает комиссию для установления перечня отсутствующих документов и расследование причин их пропажи или уничтожения. Как правило, для работы комиссии приглашают представителей следственных органов и результаты работы комиссии оформление актом. Акт утверждает председатель хозяйства, а копия направляется в течение 10 дней органу в сфере управления, которое находится в хозяйстве и налоговую инспекцию.

Документы созданы в КФХ «Ковтун» автоматизированным способом применяются в бухгалтерском учете при условии придание этим документам юридическую силу. Все бухгалтерские регистры сформированы при автоматизированной форме учета и записывается на бумажных носителях. Все хозяйственные операции при автоматизированном учете отражается в бухгалтерском учете методом их сплащения и непрерывность документов. Записи в учетных регистрах осуществляется на основании первичных документов. Все документы подписаны руководителем предприятия и бухгалтерами. Хочу отметить, что для сельскохозяйственного предприятия практически нет бухгалтерских программ, в КФХ «Ковтун» установлена программа 1С-Бухгалтерия. В данной программе имеются все виды первичных документов применяются в сельскохозяйственном учете. Документы по учету затрат в хозяйстве фиксируют произведение в хозяйстве трудовые затраты на выполнение конкретных работ и начисление работникам заработной платы. На механизацию работ применяется учетный лист тракториста-машиниста. В аналоге данные документа в 1С заполняются все необходимые реквизиты, и что самое главное указывает объект (рис, пшеница, ячмень) куда эти затраты направлены. По этим документам помимо начисляется заработная плата производству и списание горючего. Документы по учету материальных ценностей (удобрение, средств защиты растений) учитывается в накладной внутрихозяйственного назначения.

Анализируя в хозяйстве ведение бухгалтерского учета ручным способом и автоматизированным, сделала вывод, что пользоваться компьютерными средствами мгновенно сведет на нет все неудобства – распределение сумм пропорционально известной базе достигнуть в любой компьютерной программе элементарно. Так я увидела, что при компьютерном учете вести аналитический учет элементов нет необходимости, поскольку элементы задаются корреспонденцией счетов, для решения проблем распределение затрат достаточно было бы сформулировано принципу пропорционального элемента затрат по производству счетам. Внедрение вычислительной техники ведет за собой повышение эффективности бухгалтерского учета.

8.Оценка эффективности работы учетных работников, квалификация бухгалтеров и ее оценка.

КФХ «Ковтун» является субъектом хозяйственной деятельности и относится к разряду малых предприятий. Предприятие не имеет структурных подразделений и численность работников с учетом бухгалтеров и руководителя составляет 9 человек, поэтому на предприятии, так такового расчета численности бухгалтеров не производят. К счетным работникам предприятия относят главного бухгалтера и бухгалтера материального отдела. Главный бухгалтер имеет полное высшее образование соответствующего направления подготовки. Общий стаж работы в должности главного бухгалтера 10 лет. Бухгалтер материального отдела имеет высшее образование соответствующего направления подготовки (младший специалист), стаж работы которого по профессии 5 лет.

Обязанности между бухгалтерами на предприятии распределяется таким образом, чтобы как можно эффективнее обрабатывать, анализировать и систематизировать данные для финансовой и налоговой отчетности. Руководитель предприятия с работниками бухгалтерии считают, что необходимым условием совершенствования учета на предприятии и является коренная реконструкция его технической и информационной базы на базе автоматизированной системы учета. Подтвердить готовности совершенствовать работу бухгалтеров является преобретение хозяйственной бухгалтерской программы 1С - «Бухгалтерия. Применение данной бухгалтерской программы привело к радикальным изменениям в организации учета. Я сделала вывод, что применение бухгалтерской программы 1С дало большой эффект в постановки не только учета, но и повлияло на эффект работы в целом на предприятии. Как результат – у бухгалтеров появилось больше времени на то, чтобы сделать и анализ хозяйственной деятельности и сократила сроки составления отчетности, что позволят бухгалтерам сдавать финансовую, налоговую и статистическую отчетность вовремя. Минимальная автоматизация учета позволила работникам бухгалтерии сдавать отчетность не только на бумажных носителях, но и в электронном виде.

9.ОРГАНИЗАЦИЯ И ПРОВЕДЕНИЕ ГОДОВОЙ ИНВЕНТАРИЗАЦИИ.

В КФХ «Ковтун» при прохождении практики и изучения организации и проведения годовой инвентаризации уяснила для себя, что перед проведением годовой инвентаризации материальных средств председателем хозяйства издает приказ о создании постоянно действующей комиссии для проведения инвентаризации. Когда такая комиссия создана председателем фермерского хозяйства издает приказ о проведении годовой инвентаризации. В КФХ «Ковтун» порядок проведении и оформлении результатов инвентаризации регламентируется инструкцией на инвентаризацию основных средств, нематериальные активы, товарно-материальные ценности, денежных средств и документация и расчетов, которая утверждена приказом Министерства Финансов Украины от 11.08.1994 года № 69, зарегистрирована в Министерстве Юстиций Украины 26.08.1994 года код № 202/412.

Основная задача инвентаризации материальных ценностей на предприятии является:

1. Выявление фактического наличия и соблюдений условий хранения материальных ценностей.

2. Выявление не использованных материальных ценностей.

3. Проверка реальных учитываемых материальных ценностей на балансе предприятия.

В КФХ «Ковтун» инвентаризации сырья, материалов, горючего, кормой, зерна проводятся один раз в год по состоянию на 1 января каждого года, и инвентаризация является обязательной. При посещении складов хозяйства я увидела, что в местах хранения материальных ценностей разложены по наименовании, сортов, размерам. Лица ответственные за сохранение материальных ценностей до начала инвестиции дают расписку о том, что все приходные и расходные документы ими сданы в бухгалтерии и что никаких не оприходованных или не списание в расход ценностей у них не имеются. При изучении материалов по инвентаризации уяснила, что излишки материальных ценностей сформировала следующей бухгалтерской записью:

1. Дебет 20 (201,204,207,203,208) Кредит 719.

2. Стоимость недостачи производственных запасов выявляется при инвентаризации по их балансовой стоимости, отражаются бухгалтерской записью: Дебет 947 Кредит 20 (201,203,204,207,208)

Сумма недостачи материальных ценностях подлежащие возмещению виновниками, отражается в учете бухгалтерской записью:

Дебет 375 Кредит 716

В хозяйстве при прохождении практики увидела и отметила для себя, по которой виновники на день окончания инвентаризации не установило одновременно со списанием баланса нашли отражение на Дебете забалансового счета 072. Не возмещение недостач и потери от порчи материальных ценностей находящиеся на этом счете до выявления виновников их возникновения.

Факта при выявлении недостач и потерь, которые возникли в следствии злоупотребления и соответствующие материалы, которые подлежат передаче следственным органам в течении 5 дней в КФХ «Ковтун» не установило.

При инвентаризации, когда превышена стоимость ценностей выявления в изменениях по сравнению со стоимостью недостач ценностей при пересортице относят на доходы операционной деятельности хозяйства (счет 719). Данные инвентаризации каждого вида материальных ценностей заносят в инвентаризационные описи, которые составляют в 2х экземплярах (а в случае, если меняется материально-ответственное лицо, то в 3х экземплярах). Инвентаризационные описи подписываются председателем КФХ и всеми членами инвентаризационной комиссии, а материально-ответственные лица на каждой описи пишут расписку следующего содержания: «Все ценности, поименованные в данной инвентаризационной описи, проведенной комиссией в опись, в связи, с чем претензии к инвентаризационной комиссии не имею. Ценности, перечисленные в описи находятся на моем ответственном хранение».

Один экземпляр инвентаризационной описи остается у материально-ответственного лица (завсклад), а второе передается в бухгалтерию, где сверяют данные инвентаризации с данными бухгалтерского учета. Материальные ценности, по которым выявлены расхождения (недостач или излишки, записываемые в сличительную ведомость), а материально-ответственное лицо дает инвентаризационной комиссии объяснительную записку в письменном виде о причинах их возникновения. Затем свои выводы и предложения отношений в урегулировании инвентаризационную разницу, комиссией оформляется протокол и подается на утверждение председателя хозяйства. А председатель уже принимает решение об оприходовании излишков и списании недостач материальных ценностей и утвержденный протокол.

При изучении организации и проведении годовой инвентаризации в КФХ «Ковтун» изучила раздел по инвентаризации:

1. Основных средств

2. Документы строгой отчетности

3. Денежных средств

4. Инвентаризационных расчетов с покупателями, поставщиками и дебиторская и кредиторская задолженности.

1.1 При проведении инвентаризации основных средств в КФХ «Ковтун» увидела, что инвентаризация основных средств включает в себя проверку наличия собственных основных средств, которые находятся непосредственно на территории хозяйства, а также средств, которые временно находятся в аренде на других предприятиях. На предприятии при инвентаризации основных средств есть обязательная проверка технической документации основных средств, а именно технического паспорта, технического условия эксплуатации.

Комиссией устанавливается фактическое наличие основных средств, для этого сверяются данные бухгалтерии и фактического наличия объекта основных средств по группам (техника, здание). Во время инвентаризации комиссия обязательно проводит проверку соответствия технической документации, записанной в описи полное наименование этих объектов и их инвентаризационного номера. Случаев отсутствия технической документации в хозяйстве не установила, но если выявится такой факт, то членами комиссии об этом указывается в описях, как примечание. Машины и оборудование проверяются по заводским номерам и заносятся в описи отдельно с указанием инвентаризационного номера основных средств, которые бы предприятие приняло в аренду или передало в аренду в 2008 году не установлено, но я установила, что если инвентаризационные объекты, которые находятся в аренде или переданы в аренду, члены комиссии должны составить отдельную инвентаризационную опись в 2х экземплярах с обязательной проверкой документов, которые подтверждали тот факт, что основные средства получены в аренду или переданы в аренду.

Результаты инвентаризации основных средств оформляют записями в инвентаризационной описи основных средств формы № инв1, форма № инв18 предназначены для отражения результатов инвентаризации основных средств в случае с данными бухгалтерского учета. Данные сличительной описи содержат №, названия и краткую характеристику, год выпуска, дату введения в эксплуатацию, инвентаризационный номер в количественном и стоимостном выражении (Излишки и недостачи).

В хозяйстве результаты инвентаризации основных средств

Оформляются следующими бухгалтерскими проводками:

2.1 На предприятии хранятся документы строгой отчетности (трудовые книжки работников хозяйства). Во время инвентаризации установлено, что согласно штатному расписанию в хозяйстве числится 9 основных работников, трудовые книжки, которых должны хранится в специально отведенном месте (сейф). Для оформления результата инвентаризации документов строгой отчетности в хозяйстве членами комиссии заполняется инвентаризационная опись ценностей и бланков документов строгой отчетности формы № инв16. Ответственное лицо за сохранение бланков, документов строгой отчетности дает расписку о том, что к началу проведения инвентаризации все расходные и приходные документы на ценности сданы в бухгалтерию и бланки документов строгой отчетности поступившие на ответственность оприходованы, а выбывшие списаны в расход, материальное лицо ставит свою подпись. Результаты инвентаризации записываются в опись с указанием наименование бланка строгой отчетности, № формы, единица измерения, фактическое наличие с номером по номер включительно, его серия, количественное и суммарное измерение, а также заносятся результаты инвентаризации.

10. ОРГАНИЗАЦИЯ И ПОРЯДОК ЗАКРЫТИЯ БУХГАЛТЕРСКИХ СЧЕТОВ.

Организация и порядок закрытия бухгалтерских счетов в КФХ «Ковтун» осуществляется согласно национальным положениям, согласно рабочего плана счетов принятого на предприятии и инструкции о применении Плана счетов. План счетов бухгалтерского учета на предприятии представляет из себя перечень бухгалтерских счетов и схем регистрации групп. С помощью счетов бухгалтера регистрационные факты хозяйственно-финансовой деятельности (хозяйственные операции) способом двойной записи. Классы бухгалтерских счетов имеют конкретного назначения и обеспечивают учет и накопление экономической информации, прежде всего для внедрения потребителей, а также для внешних потребителей (для налоговой, ЦСУ и прочие). Счета классов от 0 до 7 они обязательны для всех предприятий, КФХ «Ковтун» не является исключением. В хозяйстве используются счета 9 класса. Во время практики я уяснила, что сальдо счетов класса 1-3 служат основанием для заполнения соответствующих разделов актива баланса, а счета 4-6 класса попадают в соответствующие разделы пассива баланса. Данные синтетического и аналитического учета о доходах и расходах отражаются на счетах 7 класса «Доходы и результаты деятельности» и 9 класс «Расходы деятельности» служат основанием для заполнения отчета о финансовых результатах хозяйственно-финансовой деятельности КФХ «Ковтун».

Я обратила внимание, что записи на бухгалтерских счетах предприятия немного усложняют наличием в бухгалтерском учете налогового учета. Если в бухгалтерском учете доходы и расходы отражаются в бухгалтерских проводках по моменту начисления, то в налоговом – по первому из событий. Это расхождение также существенно влияет на отражение в бухгалтерском учете налога на добавленную стоимость. Инструкция о применении Плана счетов не устанавливается когда должны списывать на счет 79 «Финансовые результаты». Доходы и расходы предприятия, накапливаемые на соответствующих счетах в течении года – в конце месяце или в конце года. Поэтому в хозяйстве79 счета закрываются один раз в конце года соответствующими заключительными записями на закрытие данных счетов.

На счете 70 – «Доходы от реализации» учитываются и накапливаются в течении отчетного года доходы от реализации готовой продукции (рис, ячмень, пшеница, люцерна), работ и услуг (вспашка, уборка, тюкование сена). Особенности применения счета 70 Доходы от реализации в КФХ «Ковтун» состоит в том, что доходы накопленные на нем в течение всего года и списываются на счет 79 «Финансовые результаты» заключается записями за отчетный год нарастающим итогом с начала года. Аналитический учет доходов от реализации ведется по группам, видам продукции товаров, работ и услуг. Счет 70 «Доходы от реализации» бухгалтерия предприятия для разграничения доходов от основной деятельности ведется по следующим субсчетам 701 «Доход от реализации готовой продукции»: 701.1 – доход от реализации риса, 701.2 – доход от реализации ячменя,701.3 – доход от реализации пшеницы. 703 – доход от реализации работ и услуг.

По кредиту счета 70 «Доходы от реализации» отображают расчеты по доходам реализации: 1. Готовой продукции, работ, услуг: 1.1 по безналичному расчету; 1.2 за наличные; 1.3 по бартеру. По дебету счета 70 «Доходы от реализации» отображаются: 1) НДС; 2) прочие налоги и сборы. Ежемесячно происходит списание сальдо чистого дохода на финансовые результаты на счете 79 «Финансовые результаты», в хозяйстве учитывают и обобщают информацию о финансовых результатах от основной деятельности предприятия, финансовых операций, другой обычной деятельности и чрезвычайных событий за отчетный год. Учитывает то, что фермерское хозяйство занимается различными видами основной деятельности (производство зерновых культур и оказание механизированных услуг населению и юридическим лицам), а для учета финансовых результатов от основной деятельности на счет 79 «Финансовые результаты» выделен только один субсчет, поэтому предложила главному бухгалтеру хозяйства выделить финансовые результаты по видам основной деятельности, как это сделано на счете 70 «Доход от реализации», например, 79.1 – финансовый результат от производства продукции растениеводства; 79.2 – финансовые результаты от оказания механизированных услуг.

Считаю без этого не возможен эффектный анализ финансовых результатов хозяйственно-финансовой деятельности КФХ «Ковтун». Счет 79 «Финансовые результаты» в хозяйстве применяется ежемесячно в конце отчетного периода, в конце года, чтобы не усложнить записи в синтетическом и аналитическом учете. На счете 79 «Финансовые результаты» отражают заключительными записями по кредиту и дебету накопленные в течение года на счетах доходов и расходов, соответственно доходы и расходы по видам деятельности предприятия. Счет 79 «Финансовые результаты» закрываются последними заключительными записями в конце года путем перенесения из отдельных субсчетов конечного сальдо прибыли или убытка на счет 44 «Нераспределенная прибыль (непокрытые убытки)». Порядок ведения аналитического учета финансовых результатов инструкция по ведению Плана счетов не установлен, но организация и ведение его имеют важное значение, потому что аналитический учет к отдельному субсчету счета 79 «Финансовые результаты» являются основой для правильного заполнения «Отчета о финансовых результатов» предприятия, и анализа хозяйственно-финансовой деятельности.

КФХ «Ковтун» использует счета для учета расходов счета 79 «Финансовые результаты» в конце каждого года бухгалтерия хозяйства списывает сальдо расходов со счета 23 «Производство», суммы административных расходов и прочих операций расходов.

В хозяйстве к счету класса 4 относят счета предприятия для учета величины собственного капитала (счета 40-46) и источником финансирования будущих расходов и платежей целевого назначения – это счета 47-49. Уставной капитал (уставной фонд) может изменить только при его пополнении владельцем или изъятием владельцем уставного капитала в хозяйстве за анализируемый период 2006-2008 года уставной фонд остается неизменным и составил 20000,00 грн.

Счет 44 «Нераспределенная прибыль» предназначена для учета и накопления чистых финансовых результатов хозяйственно-финансовой деятельности КФХ «Ковтун» используемой прибыли хозяйства в течение отчетного года отражается на дебете субсчета 443 «Прибыль» используемая в отчетном году. Любые другие расходы раньше отражаются в учете, как использование прибыли (отчеты в фонды отражения в учете, как расходы на соответствующих счетах расходов (23,90,91,92 и т. д)). В конце года дебиторское сальдо субсчета 443 «Прибыль» использованная в отчетном году и списывается на уменьшение нераспределенной прибыли записью на счетах Дебет 441, Кредит 443. Изучив закрытие бухгалтерских счетов я выяснила, что сальдо счета 79, при его закрытии списываются на счет 44 – если кредиторский оборот больше за дебиторское по 79 счету, то предприятие на сумму разницы имеет нераспределенную прибыль и наоборот, если дебетовый оборот больше за кредитовый, то предприятие имеет убытки.

12. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ АВТОМАТИЗИРОВАННОЙ ТЕХНОЛОГИИ БУХГАЛТЕРСКОГО УЧЕТА.

Современные информационные системы предназначены для повышения эффективности управления с помощью информационных технологий подготовки и принятия решений.

Бухгалтерский учет является самым сложным и трудоемким процессом учета, поэтому использование компьютерных технологий при обработке информации просто необходимо. Во-первых, автоматизированный учет облегчает работу при обработке документов. Во-вторых, использование информационных систем повышает эффективность и достоверность учета, что играет очень важную роль в современном мире. В автоматизированном бухгалтерском учете можно достаточно легко, быстро и точно получить необходимую информацию, сформировать формы бухгалтерской отчетности, и так далее. Кроме того подсчет данных при автоматизированном учете осуществляется быстрее и точнее, чем если бы это делалось работником вручную.

Компьютерная система бухгалтерского учета должна обеспечивать выполнение всех функций и требований бухгалтерского учета. Основой бухгалтерского учета является учетная политика организации – совокупность правил ведения бухгалтерского учета, первичного наблюдения, стоимостного измерения, группировки и итогового обобщения фактов хозяйственной деятельности. Развитие информационных технологий бухгалтерского учета за последние годы идет все возрастающими темпами.

Модернизация и смена поколений вычислительной техники, переход на новые операционные системы, обновление версий прикладных программ и т. п. является характерной особенностью современной компьютеризации. в настоящее время повсеместно внедряются компьютерные сети(локальные, региональные, глобальные ), благодаря которым обеспечен удаленный доступ к общесетевым ресурсам (базам данных, компьютерам, принтерам, факс-модемам и др. ) К сожалению предприятие на данный момент не внедрило компьютерную сеть, но в будущем планирует.

Отчет по практике бухгалтера - 4.0 out of 5 based on 4 votes