Рейтинг: 4.0/5.0 (1822 проголосовавших)

Рейтинг: 4.0/5.0 (1822 проголосовавших)Категория: Бланки/Образцы

Банковская гарантия считается одним из наиболее надежных и эффективных способов обеспечения надлежащего выполнения обязательств для кредитора (бенефициара).

Договор банковской гарантии представляет собой обязательство банка или иного кредитного учреждения, а также страховой организации (гаранта) дать по просьбе другого лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму при представлении бенефициаром письменного требования о ее уплате (ст. 368 ГК РФ).

Таким образом, предоставление банковской гарантии обеспечивает надлежащее выполнение принципалом обязательства (например, договора поставки). В случае ненадлежащего выполнения принципалом обязательства (например, несвоевременной оплаты товара), бенефициар представляет требование об оплате суммы гарантии в письменной форме с приложением указанных в образце договора банковской гарантии документов. В требовании или в приложении к нему бенефициар должен указать, в чем состоит нарушение принципалом основного обязательства (к примеру – несвоевременная оплата товара). После этого гарант выплачивает бенефициару сумму, на которую выдана банковская гарантия или отказывает в ее оплате.

Основаниями отказа в удовлетворении требования бенефициара оплатить сумму гарантии являются:Сторонами договора банковской гарантии являются гарант, принципал и бенефициар.

Гарант - это лицо, которое выдает письменный документ, содержащий обязательство выплатить денежную сумму в случае представления бенефициаром письменного требования об оплате. Гарантом могут быть только банки, иные кредитные учреждения и страховые организации.

Принципал – это лицо, являющееся должником по обязательству, исполнение которого обеспечивается банковской гарантией.

Бенефициар - лицо, в пользу которого как кредитора принципала выдается банковская гарантия. Принципалами и бенефициарами могут быть как юридические, так и физические лица.

Одним из основных признаков договора банковской гарантии является его независимость от обязательства, в обеспечение которого она выдана (ст. 370 ГК РФ). Независимость заключается в том, что она:

Форма договора о предоставлении банковской гарантии между гарантом и принципалом подчиняется общим нормам о форме сделок. Поскольку гарантами могут выступать только банки, кредитные учреждения и страховые организации, являющиеся юридическими лицами, все их соглашения с принципалами должны совершаться в простой письменной форме (ст. 161 ГК РФ). Нарушение простой письменной формы не влечет недействительности соглашения между гарантом и принципалом и влияет на юридическую судьбу банковской гарантии. Она действительна даже в тех случаях, когда она выдана на основании устной просьбы принципала в силу того, что выдача банковской гарантии есть односторонняя сделка, которая порождает одностороннее обязательство гаранта.

По общему правилу, банковская гарантия вступает в силу с момента ее выдачи. Однако стороны могут предусмотреть, что она вступает в силу также с определенной даты, с момента выдачи бенефициаром кредита принципалу, либо с момента получения письменного согласия бенефициара на принятие гарантии и наступления других обстоятельств.

Прекращение обязательств гаранта перед бенефициаром происходит по следующим основаниям (п. 1 ст. 378 ГК РФ):Особенность прекращения договора банковской гарантии, по сравнению с общим порядком прекращения обязательств, состоит в том, что гарант должен без промедления уведомить принципала о прекращении гарантии. Несоблюдение гарантом данного требования может быть учтено при определении арбитражным судом обоснованности регрессных требований гаранта к принципалу (ст. 379 ГК РФ).

Остальные документы из группы Договоры обеспечения исполнения обязательств смотрите здесь .

Техподдержка 8-800-333-14-84 Звонок по РФ бесплатный ICQ: 609-394-313 E-mail: support@freshdoc.ru Skype: freshdoc.support Отдел продаж +7 (495) 212-14-84 sales@freshdoc.ru Заказать звонок

Копирование и дальнейшее распространение любых текстов с сайта freshdoc.ru без разрешения авторов или администрации сайта, а также заимствование фрагментов текстов будет рассматриваться как нарушение авторских прав. Помните об ответственности, предусмотренной ст.146, п.3 УК РФ. Смотрите правила.

© 2016 DocLab

Вопрос о возврате банковской гарантии может встать у тех, кто мало знаком с ее сутью. Современное российское законодательство предполагает, что, будучи оформленной по всем правилам, она автоматически является безотзывной. а значит, не может быть возвращена в банк. Однако существуют некоторые ситуации, когда действие банковской гарантии прекращается. По Гражданскому Кодексу российской Федерации их всего четыре:

1) Гарант выплатил бенефициару полную сумму по гарантии.

2) Срок действия документа подошел к концу.

3) Бенефициар отправил в банк письменное заявление, в котором он отказался от своих прав по этому документу.

4) Заказчик отказался от своих прав по гарантии и вернул бумажную версию документа гаранту.

Во всех этих случаях гарант официально расторгает договор банковской гарантии и снимает ее с баланса. При этом по закону он не обязан возместить принципалу премию (или ее часть) за оформление документа.

Бумага также не подлежит возврату, если:

В то же время существует ситуация, когда принципал может вернуть часть вознаграждения (или даже полную сумму) за оформление документа. Для этого должен выполняться ряд требований:

Если все эти требования соблюдены, то подрядчик может обратиться за возмещением денежных средств в банк. Сумма возвращенных денег будет зависеть от того, сколько времени прошло с момента выдачи обеспечения и сколько осталось до конца его срока действия.

Чтобы избежать неприятных ситуаций и лишней траты денег на обеспечение исполнения контракта, мы рекомендуем Вам доверить работу с оформлением документа профессионалам – компании «РосТендер»! Оставьте заявку на нашем сайте.

![]()

не менее сложны.

При наличии указанных в банковской гарантии условий бенефициар вправе потребовать от гаранта уплаты денежной суммы, на которую выдана гарантия, или ее части. Требование должно быть заявлено в письменной форме. К нему прилагаются указанные в гарантии документы. Кроме того, бенефициар должен указать, чем именно принципал нарушил основное обязательство, в обеспечение которого выдана гарантия. Указанные действия должны быть совершены до окончания срока, на который выдана гарантия (п. 2 ст. 374 ГК РФ).

Гарант должен рассмотреть требование бенефициара с приложенными к нему документами в разумный срок и проявить разумную заботливость, чтобы установить, соответствует ли это требование и приложенные к нему документы условиям гарантии (п. 2 ст. 375 ГК РФ). При этом решающим является не выяснение вины принципала, не анализ отношений, сложившихся между принципалом и бенефициаром и пр. а формальное соответствие требования бенефициара и приложенных к нему документов условиям гарантии.

Отказ в удовлетворении требования возможен только в двух случаях: а) требование либо приложенные к нему документы не соответствуют условиям гарантии; б) требование и (или) документы, которые должны к нему прилагаться, представлены по окончании определенного в гарантии срока (п. 1 ст. 376 ГК РФ).

Об отказе удовлетворить требование бенефициара гарайт должен немедленно уведомить бенефициара.

В случае, если во время рассмотрения требования гаранту станет известно, что основное обязательство, обеспеченное гарантией, полностью или в соответствующей части уже исполнено, прекратилось по иным основаниям либо недействительно, он должен немедленно сообщить об этом бенефициару и принципалу. При этом перечисление денежных сумм бенефициару не производится. Если, однако, после такого уведомления бенефициар предъявляет повторное требование, то оно должно быть удовлетворено (п. 2 ст. 376 ГК РФ).

Уплата бенефициару денежной суммы, на которую выдана гарантия, представляет собой исполнение гарантом своего обязательства.

Поэтому обязательство гаранта перед бенефициаром ограничивается уплатой суммы, на которую данная гарантия выдана (п. 1 ст. 377 ГК РФ). Гарант не отвечает за убытки, не платит неустойку и пр. сверх указанной суммы.

Если, однако, гарант не исполняет принятое на себя обязательство либо исполняет его ненадлежащим образом, то он может быть привлечен к ответственности. Ответственность гаранта не ограничивается суммой, на которую выдана гарантия, поскольку в ней не предусмотрено иное (п. 3 ст. 377 ГК РФ). Так, в результате того, что требование бенефициара не рассмотрено гарантом в разумный срок, бенефициар может понести убытки. Они подлежат возмещению сверх той суммы, на которую выдана гарантия.

Прекращается банковская гарантия по общим основаниям прекращения обязательств (глава 26 ГК РФ) либо по специальным основаниям, предусмотренным в ст. 378 ГК РФ:

1) уплатой бенефициару суммы, на которую выдана гарантия, т. е. надлежащим исполнением обязательства;

2) окончанием определенного в гарантии срока;

Возврат гарантии оформляется актом передачи документа, в котором фиксируется данное обязательство, от бенефициара гаранту. В других случаях прекращение обязательства гаранта не зависит от того, возвращена ли ему гарантия (п. 1 ст. 378 ГК РФ).

Прекращение гарантии возможно также зачетом встречного однородного требования (ст. 410-412 ГК РФ), совпадением гаранта и бенефициара в одном лице (ст. 413 ГК РФ), невозможностью исполнения (ст. 416 ГК РФ) и т. д.

О прекращении гарантии гарант должен без промедления уведомить принципала (п. 2 ст. 378 ГК РФ).

3) вследствие отказа бенефициара от своих прав по гарантии. Такой отказ может быть совершен либо путем ее возвращения бенефициаром, либо путем письменного заявления бенефициара об освобождении гаранта от его обязательств. Отказ бенефициара от своих прав по гарантии может быть следствием прощения долга, но чаще обусловлен иными причинами.

Банковская гарантия является сделкой между принципалом и гарантом. Эта форма договора направленна на обеспечение интересов третей стороны, которую представляет выгодоприобретатель. У каждой стороны, которая принимает участие в сделки, имеются собственные интересы. Так, гарант получает вознаграждение за предоставление обеспечения. Принципал получает гарантию. которая дает возможность вести дела по договорам тендеров. Пока действует документ, выгодоприобретатель пользуется его влиянием. Однако издатель, по желанию третей стороны, может получить возврат гарантии.

Деньги на кредит

Условия возврата документа по гарантированиюБенефициар не принимает участия в процессе составления текста гарантии, а также условий договора. Поэтому принципал самостоятельно заключает сделку с банком-гарантом. Если были допущены ошибки в оформлении документации, то бенефициар несет ответственность за это, а средства, которые он потратил на получение гарантирования, окажутся уплаченными излишне. Допускает составление гарантийной сделки, которая защищает интересы кредитора. Если между кредитором и должником не будет подписано соглашение, то бенефициарий может быть незаинтересованным в гарантии.

Причины прекращения обязательств учреждения финансированияПрекращение действия банковского гарантирования возможно при следующих условиях:

Прекращение действия гарантии по таким пунктам также не предвидит возвращение банковской гарантии как бумажного документа.

проценты и ставки по кредитам

Общие причины прекращения действия гарантииСделки между принципалом и финансовым учреждением является вторичным обязательством. Поэтому существуют общие причины для прекращения действия гарантирования, что зафиксировано законодательно.

Так, обязательства расторгаются полностью или частично при наступлении обстоятельств, предусмотренных договором. Односторонний отказ от обязательств является невозможным. Только выгодоприобретатель является управомоченным лицом, которое может произвести возврат гарантии. Цель процедуры возвращение бумажной гарантии – обеспечить выполнение требований обеих сторон договора. Тогда правоотношения получают стабильность.

По общим законодательным нормам, гарантия прекращает действовать в таких ситуациях:

Принципала обязательно уведомляют, что произошло расторжение гарантирования. В этом он является заинтересованным. Ведь условия банковского гарантирования предусматривают, что принципал имеет право на полное или частичное возмещение по условиям вознаграждения гаранта, если бенефициар досрочно отказывается от предоставленного гарантирования.

Гарантия является самым надежным инструментом обеспечения, даже порука, залог, задаток не являются такими механизмами.

Ниже приведено полезное тематическое видео :

По банковскому гарантированию законодательно установлено:

Нижеупомянутые причины не могут становиться условиями отзыва гарантии:

Таким образом, отзыв банковской гарантии в большинстве случаев является невозможным. Финансовое учреждение может иметь на это право, если такие условия прописаны в договоре. В некоторых случаях может идти речь о не полном отзыве, а об уменьшении суммы компенсации. Эти условия полностью нивелируют ценность банковского гарантирования и приветствуются стороной бенефициара.

Сохраните ссылку чтобы не потерять, она Вам понадобиться:

В силу банковской гарантии (ст. 368–379 ГК) банк, иное кредитное учреждение или страховая организация (гарант) дают по просьбе другого лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по предъявлении бенефициаром письменного требования об ее уплате.

Банковская гарантия как один из новейших способов обеспечения исполнения обязательства в российском праве имеет свои специфические особенности, отличающие ее в первую очередь от поручительства:

1) банковская гарантия представляет собой одностороннее волеизъявление гаранта и, следовательно, является односторонней сделкой;

2) действительность банковской гарантии не зависит от основного обязательства, в обеспечение которого она выдана, даже если в гарантии содержится ссылка на это обязательство (ст. 370 ГК);

3) банковская гарантия выдается только юридическим лицом, имеющим лицензию на осуществление банковской или страховой деятельности;

4) банковская гарантия предоставляется за вознаграждение, т. е. является возмездной сделкой;

5) регрессные требования у гаранта к принципалу возникают лишь на основе соглашения между ними;

6) обязательство гаранта перед бенефициаром ограничивается уплатой той денежной суммы, которая указана в банковской гарантии, и в то же время бенефициар вправе требовать выплаты предусмотренной в гарантии пени, возмещения убытков и т. п.

К видам банковской гарантии можно отнести:

прямую гарантию, т. е. гарантию в пользу контрагента принципала;

гарантию через посредство банка, т. е. гарантию в пользу банка, обслуживающего контрагента принципала;

безотзывную по закону или отзывную, если в ней установить такое правило.

Банковская гарантия вступает в силу с момента ее выдачи или с отлагательным условием (ст. 157 ГК), если в гарантии оговорено, что она вступает в силу «с будущей даты».

В ст. 378 ГК исчерпывающим образом определены основания прекращения банковской гарантии:

1) уплата соответствующей суммы гарантом бенефициару;

2) истечение срока действия гарантии;

3) отказ бенефициара от своих прав по гарантии.

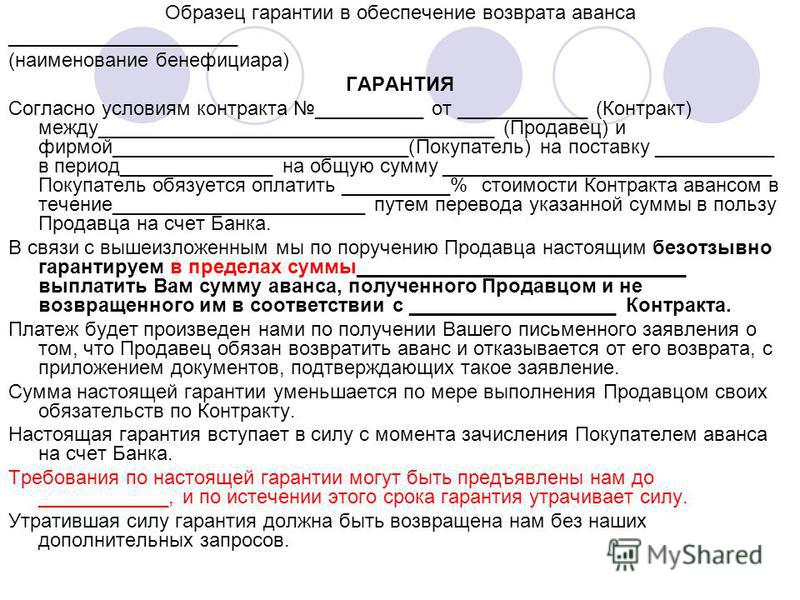

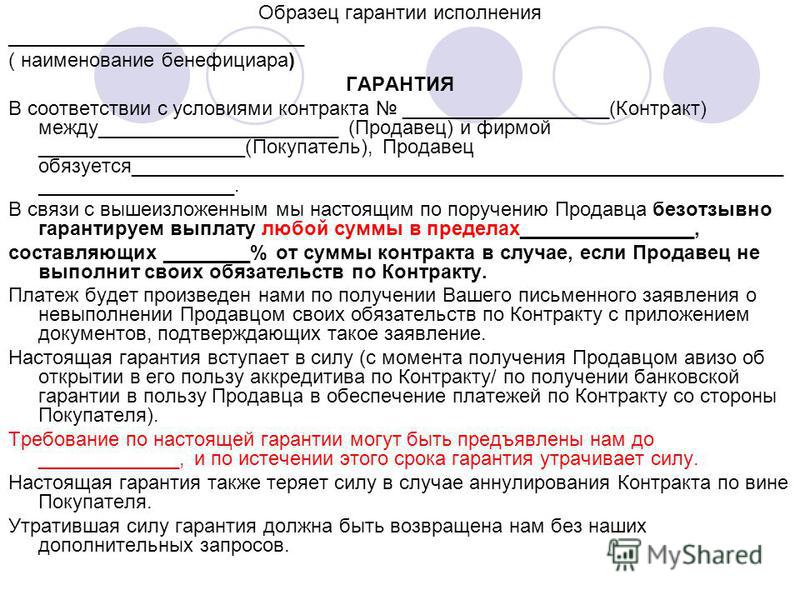

Закрытое Акционерное Общество Акционерный Коммерческий Банк «______» (Адрес: ______, ИНН ______, КПП ______, ОГРН ______, БИК ______, к/с ______ в ______ Банка России ), в лице «должность» «Ф.И.О.», действующего на основании ______от ______ 2014г. именуемый в дальнейшем «Гарант». извещен о том, что ООО «______» (Адрес:______, ОГРН ______, ИНН ______, КПП ______, банковские реквизиты: р/с ______ в банке ООО КБ «______» (к/с ______, БИК ______) именуемое в дальнейшем «Принципал». и Государственное автономное учреждение ______ (юридический адрес: ______, почтовый адрес: ______, д. 7, ИНН: ______, КПП: ______, ОГРН: ______, банковские реквизиты: л/с: ______ в ______, р/с: ______ в Отделении 1 Москва, к/с: ___, БИК: ______), именуемое в дальнейшем «Бенефициар». будут заключать Гражданско-правовой договор № ________________ от «____»_______2014 г. на «______ на территории ______»» (далее – Гражданско-правовой договор ), на основании Протокола №______ от ______ 2014 г. после предоставления настоящей банковской гарантии (далее – Гарантия ).

1. Гарант настоящим безотзывно обязуется возместить Бенефициару убытки при наступлении условий ответственности Гаранта, указанных в настоящей Гарантии, но не более ______ (сумма прописью) . в случае неисполнения, и/или ненадлежащего исполнения Принципалом своих обязательств по Гражданско-правовому договору. Гарант не отвечает за невозврат Принципалом авансовых платежей Бенефициару.

2. Обязательства Гаранта перед Бенефициаром по настоящей Гарантии ограничены суммой, указанной в пункте 1 Гарантии.

3. Для получения предельной суммы Гарантии или части такой суммы Бенефициар направляет в адрес Гаранта письменное требование, подписанное уполномоченными лицами Бенефициара, с приложением следующих документов:

Несоблюдение Бенефициаром условий настоящего пункта является основанием для неисполнения Гарантом своего обязательства по Гарантии.

4. Настоящая Гарантия обеспечивает исполнение Принципалом обязательств по Гражданско-правовому договору.

5. Обязательство Гаранта перед Бенефициаром по выплате суммы по Гарантии считается надлежаще исполненным с момента зачисления денежных средств на счет, на котором в соответствии с законодательством Российской Федерации учитываются операции со средствами, поступающими Бенефициару.

6. Никакие изменения и дополнения, вносимые в Гражданско-правовой договор, не освобождают Гаранта от обязательств по настоящей Гарантии в случае своевременного уведомления Бенефициаром Гаранта об изменениях и дополнениях Гражданско-правового договора. Бенефициар уведомляет Гаранта обо всех изменениях и дополнениях, вносимых в Гражданско-правовой договор, в течение 10 (Десяти) рабочих дней со дня вступления в силу изменений и дополнений Гражданско-правового договора.

7. Настоящая Гарантия выдана Бенефициару и права требования по ней не могут быть переданы третьему лицу без предварительного письменного согласия Гаранта.

8. Обязательство Гаранта перед Бенефициаром по Гарантии прекращается:

9. Гарантия вступает в силу с ______ 2014 г. и действует по ______ 2014 г. включительно.

10. Передача Принципалом настоящей Гарантии Бенефициару, размещение ее на электронной площадке или любое другое ее использование в качестве обеспечения Гражданско-правового договора является согласием Принципала на предоставление Гаранту права требовать от Принципала в порядке регресса возмещения сумм, уплаченных Бенефициару по настоящей Гарантии.

11. Гарантия подчинена законодательству Российской Федерации. Споры по настоящей Гарантии подлежат рассмотрению в Арбитражном суде г. Москвы.

12. В случае неисполнения Требования об уплате по настоящей гарантии в установленный срок Гарант обязуется уплатить Бенефициару неустойку в размере 0,1 (ноль целых одна десятая) процента денежной суммы, подлежащей уплате, за каждый календарный день просрочки.

Должность, подпись, «Ф.И.О.»

Банковская гарантия в банках из списка Минфина

Материалы по теме"___"__________ ____ г.

_____________________________, находящ__ по адресу: ____________________________, лицензия Банка России N _______ от "___"__________ ____ г. (далее - "Гарант"), в лице _________________________, действующего на основании ______________________________, обязуется при неисполнении или ненадлежащем исполнении туроператором (или: турагентом) - _______________________, место нахождения: _________________________________ (далее - "Принципал"), обязательств по договорам о реализации туристского продукта (далее - "Договор") уплатить денежную сумму туристу или иному заказчику туристского продукта (далее - "Бенефициар"), заключившему Договор непосредственно с Принципалом либо по его поручению - Турагентом, по предоставлении Бенефициаром письменного требования об уплате денежной суммы, содержащего указание на то, что Принципалом не исполнены либо ненадлежащим образом исполнены обязательства по Договору, в соответствии со следующими условиями настоящей банковской гарантии (далее - "Гарантия"):

1. Общая сумма обязательств Гаранта по настоящей Гарантии составляет _______ (____________) рублей _________ копеек (далее - "Сумма гарантии").

2. Настоящая Гарантия не может быть отозвана Гарантом.

3. Бенефициар не может передать третьим лицам свое право требования к Гаранту.

4. Настоящая Гарантия обеспечивает исполнение Принципалом следующих обязательств, связанных с Договором: возврат денежных средств, внесенных Бенефициаром в счет Договора, за услуги, оплаченные, но не оказанные Принципалом или третьими лицами, на которых Принципалом было возложено исполнение обязательств по Договору, а также выплату денежных средств, причитающихся Бенефициару в возмещение реального ущерба, возникшего в результате неисполнения или ненадлежащего исполнения Принципалом обязательств по Договору, в том числе расходов по эвакуации (далее - "Денежная сумма").

5. Основанием для уплаты денежной суммы по банковской гарантии является факт установления обязанности Принципала возместить Бенефициару реальный ущерб, возникший в результате неисполнения или ненадлежащего исполнения Принципалом обязательств по Договору, если это является существенным нарушением условий такого Договора.

К существенным нарушениям Принципалом условий Договора относятся:

- неисполнение обязательств по оказанию Бенефициару входящих в туристский продукт услуг по перевозке и (или) размещению;

- наличие в туристском продукте существенных недостатков, включая существенные нарушения требований к качеству и безопасности туристского продукта.

Гарант обязан уплатить денежную сумму по банковской гарантии по письменному требованию Бенефициара в случае отказа Принципала возместить реальный ущерб, возникший в результате неисполнения или ненадлежащего исполнения Принципалом обязательств по Договору.

6. С письменным требованием к Гаранту об уплате Денежной суммы (далее - "Требование") вправе обратиться Бенефициар или его законный представитель. Требование Бенефициара об уплате Денежной суммы по настоящей Гарантии должно быть предъявлено Гаранту в течение срока действия настоящей Гарантии. Требование может быть предъявлено Бенефициаром Гаранту по основаниям, возникшим как в течение срока действия настоящей Гарантии, так и до начала срока действия настоящей Гарантии.

7. К Требованию по настоящей Гарантии Бенефициар прилагает следующие документы:

- копия паспорта или иного документа, удостоверяющего личность Бенефициара в соответствии с действующим законодательством Российской Федерации (с предъявлением оригинала указанных документов);

- копия Договора о реализации туристского продукта (с предъявлением оригинала);

- документы, подтверждающие реальный ущерб, понесенный Бенефициаром в результате неисполнения или ненадлежащего исполнения Принципалом обязательств по Договору. К таким документам могут относиться: вступившее в законную силу судебное решение о возмещении Принципалом реального ущерба по иску, предъявленному Бенефициаром Принципалу либо Принципалу и Гаранту совместно, письменное согласие Принципала о возмещении Бенефициару реального ущерба, документы, подтверждающие оплату Бенефициаром расходов по перевозке, размещению, а равно иных расходов по эвакуации и др.;

- копия документа, свидетельствующего об отказе Принципала добровольно удовлетворить требование Бенефициара о возмещении реального ущерба, понесенного Бенефициаром в результате неисполнения или ненадлежащего исполнения Принципалом обязательств по Договору, заверенная печатью Принципала и подписью руководителя Принципала или иного лица, уполномоченного представлять интересы Принципала.

8. Гарант обязуется удовлетворить требование Бенефициара об уплате Денежной суммы по настоящей Гарантии не позднее ____ (______) дней после дня получения Требования с приложением всех необходимых документов, указанных в п. 7 настоящей Гарантии, либо направить Бенефициару документ, содержащий мотивированный отказ в уплате Денежной суммы в этот же срок.

9. Обязательство Гаранта перед Бенефициаром, предусмотренное настоящей Гарантией, ограничивается Суммой гарантии. Обязательство Гаранта перед Бенефициаром исполняется путем перечисления денежных средств в сумме Требования на счет Бенефициара, указанный в Требовании, и считается надлежаще исполненным с момента списания денежных средств в сумме Требования со счета Гаранта.

10. Гарант отказывает Бенефициару в удовлетворении его Требования в случаях, если:

- расходы произведены Бенефициаром в стране (месте) временного пребывания по его собственному усмотрению и не обусловлены Договором;

- расходы Бенефициара не обусловлены требованиями к качеству туристского продукта, обычно предъявляемыми к туристскому продукту такого рода;

- нарушение условий Договора Принципалом не является существенным;

- предметом Требования Бенефициара является возмещение упущенной выгоды и (или) компенсация морального вреда;

- Требование Бенефициара либо приложенные к нему документы не соответствуют условиям настоящей Гарантии либо представлены Гаранту по окончании определенного в настоящей Гарантии срока.

11. Обязательства Гаранта перед Бенефициаром прекращаются:

- уплатой Гарантом всей суммы, на которую выдана настоящая Гарантия;

- окончанием определенного в настоящей Гарантии срока, на который она выдана;

- вследствие письменного отказа Бенефициара от своих прав по настоящей Гарантии.

12. Настоящая Гарантия вступает в силу с "___"_________ ____ г. и действует по "___"_________ ____ г.

13. Настоящая Гарантия составлена в ____ (_______) экземплярах.

14. Адреса и реквизиты Сторон:

14.1. Гарант: __________________________________________________________

14.2. Принципал: _______________________________________________________

2016-09-27 Быстро и дешево сведения по любому объекту недвижимости с использованием ключа доступа

2016-09-07 Приказ Минэкономразвития России от 06.06.2016 N 357 Об утверждении Административного регламента Федеральной службы государственной регистрации, кадастра и картографии по предоставлению государственной услуги по предоставлению сведений, содержащихся в Едином государственном реестре прав на недвижимое имущество и сделок с ним

2016-09-07 Приказ Минэкономразвития России от 20.06.2016 N 378 "Об утверждении отдельных форм выписок из Единого государственного реестра недвижимости. состава содержащихся в них сведений и порядка их заполнения, а также требований к формату документов, содержащих сведения Единого государственного реестра недвижимости и предоставляемых в электронном виде, определении видов предоставления сведений, содержащихся в Едином государственном реестре недвижимости, и о внесении изменений в Порядок предоставления сведений, содержащихся в Едином государственном реестре недвижимости, утвержденный приказом Минэкономразвития России от 23 декабря 2015 г. N 968" (Зарегистрировано в Минюсте России 24.08.2016 N 43384)

2016-09-03 Единая методика классификации жилья на первичном рынке

Национальным Советом Российской Гильдии Риэлторов (РГР) в декабре 2012 года была утверждена Единая методика классифицирования жилых новостроек по потребительскому качеству (классу), разработанная экспертами Комитетов по консалтингу и девелопменту РГР по заказу Федерального фонда содействия развитию жилищного строительства

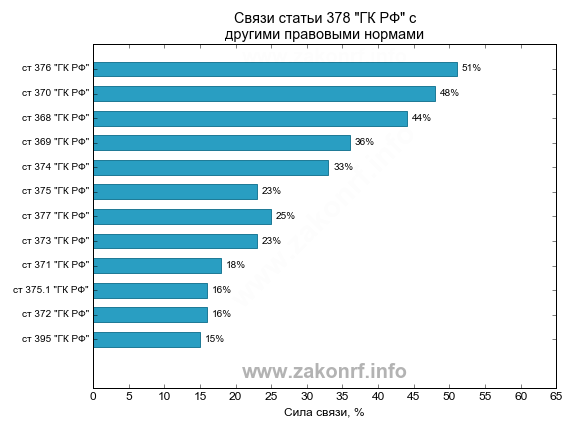

Статья 378. Прекращение банковской гарантии

Статья 378. Прекращение банковской гарантии

1. Обязательство гаранта перед бенефициаром по гарантии прекращается:

1) уплатой бенефициару суммы, на которую выдана гарантия;

2) окончанием определенного в гарантии срока, на который она выдана;

3) вследствие отказа бенефициара от своих прав по гарантии и возвращения ее гаранту;

4) вследствие отказа бенефициара от своих прав по гарантии путем письменного заявления об освобождении гаранта от его обязательств.

Прекращение обязательства гаранта по основаниям, указанным в подпунктах 1, 2 и 4 настоящего пункта, не зависит от того, возвращена ли ему гарантия.

2. Гарант, которому стало известно о прекращении гарантии, должен без промедления уведомить об этом принципала.

Комментарий к статье 378

1. Прекращение банковской гарантии может происходить по общим основаниям прекращения обязательств (гл. 26 ГК) либо по специальным основаниям, предусмотренным в комментируемой статье.

Некоторые из оснований, предусмотренных в рассматриваемой статье, представляют собой общие основания прекращения обязательств, данные в привязке к банковской гарантии. Так, уплата бенефициару суммы, на которую выдана гарантия, есть надлежащее исполнение гарантом своего обязательства, а надлежащее исполнение во всех случаях прекращает любое обязательство (п. 1 ст. 408 ГК).

2. Банковская гарантия выдается для обеспечения некоего определенного обязательства (основного обязательства) и на определенный срок. Истечение этого срока прерывает правовую связь гаранта и бенефициара, гаранта и принципала (но может быть и по-иному - см. комментарий к ст. 379 ГК), бенефициара и принципала (хотя они могут оставаться кредитором и должником соответственно).

3. Основания прекращения обязательства гаранта перед бенефициаром, предусмотренные в подп. 3 и 4 п. 1 комментируемой статьи, в принципе идентичны. Различается лишь порядок (технология) освобождения гаранта от обязательства. В первом случае (подп. 3 п. 1) бенефициар отказывается от своих прав путем возвращения гарантии-документа гаранту. Во втором случае (подп. 4 п. 1) гарантия-документ может остаться у бенефициара, но обязательство прекращается вследствие одностороннего письменного заявления бенефициара об освобождении гаранта от обязательства.

В основе таких действий бенефициара могут быть разного рода обстоятельства, например прощение долга (обязательство прекращается освобождением кредитором должника от лежащих на нем обязанностей, если это не нарушает прав других лиц в отношении имущества кредитора, - ст. 415 ГК).

Отказ бенефициара и в том и в другом случае может быть следствием некоего соглашения гаранта и бенефициара, что, впрочем, не превращает такой отказ в договор (двустороннюю сделку). Отказ бенефициара всегда односторонняя сделка, даже если ее совершение предусмотрено договором гаранта и бенефициара. Понуждение бенефициара к совершению этой сделки недопустимо.

4. Гарантия как документ не имеет никакого значения, если обязательство гаранта перед бенефициаром прекратилось (даже если этот документ остался у бенефициара (теперь уже бывшего)).

5. Принципалу важно знать о прекращении банковской гарантии. В одних случаях прекращение гарантии означает прекращение правовых связей между гарантом и бенефициаром, принципалом и гарантом, принципалом и бенефициаром. Так, по общему правилу все эти связи прекращаются окончанием определенного в гарантии срока, на который она выдана. Если, однако, принципал на момент прекращения гарантии не выплатил гаранту причитающееся ему вознаграждение (см. п. 2 ст. 369 ГК и соответствующий комментарий), то правоотношение, существующее между принципалом и гарантом, сохраняется. Аналогичная ситуация складывается и при прекращении гарантии вследствие отказа бенефициара от своих прав. При прекращении банковской гарантии уплатой бенефициару суммы, на которую выдана гарантия, появляется регрессное обязательство (см. ст. 379 ГК и комментарий к ней).