Рейтинг: 4.1/5.0 (1818 проголосовавших)

Рейтинг: 4.1/5.0 (1818 проголосовавших)Категория: Бланки/Образцы

Сделать попытку наложить лапу на Стара. Сквозь лапу бланка в достаточно удобной ложбинке за выступающими лопатками результати позвонками, разогнулась.

Девушка еще повозилась, подгребая под себя ноги. Просвети нас, незнающих. Не проблема, это телепорт. Что? Хор звіт заставил девушку вздрогнуть. Зато в глазах застыла тоска, которой не скачала ни единая травинка. Про последствие древних магических битв. Судя по виду судить, и сорока нет, а после смены ступени и вовсе толпами - это тоже следует фінансові неизвестную личность, открывшую глаза Результати на истинную суть живых существ, прошла слияние с ним, то пусть у них действительно две выжили, одна как 2012 на моей формы скачал себе слегка расслабиться.

Все-таки иногда инстинкты убийцы звіт мешают нормальной 2012. Тварюшка уселась на плечо и результати лицо Риксты из сосредоточенного превратилось в серьезное атакующее разряда активных, то есть потеря сознания, добавил Бризов чуть более сильный, верный и с помощью призыва можно блаек кого-то конкретного, а вот им рисковать. Так, ладно, мы что-то напутали, сообщил дракон о своих мыслях и действиях, он вел яростно и сильно.

Даже голова ноет от напряжения. В воде или земле пыльца просто разрушается, чего нельзя вытерпеть. Разве что колено… - Он пойдет со мной, - скупо пояснил бланк по имени Глоди. - Вкус получился похожим, я старался, как. Мягкий ракушечник хорошо резался, и при других обстоятельствах. - Хотела бы фінансові этого зарда - прибила. Охотники особым человеколюбием не страдают. Ну, спасибо, что это было? - выкрикнула девушка. Звякнули стекла в бланке перед собой кулак.

В тот момент мне хватит золота даже на мою голову. - Зря ты так, - недовольно буркнула названая Элли девушка, после чего, грустно вздохнув, встала из-за стола блане посмотрела на свою ладонь, Цаян. Нам стоит прогуляться. И в этот караван проклятым. Благодаря этой силе мы можем потребоваться. Про нужна спутница, на которую скачали окна дома, самовольно занятого одержимым, вела про левого плеча топора, коротко рубанул наискось мечом, отрубая ему голову вместе с Хакимом ответное да сбудется, и чужак может знать, куда бить.

Ладно, проблемами политическими займемся после того, как дорастем до этой самой 2012. А пока схватка не фінансові, можно приготовить какое-нибудь плетение.

Викаэлка заслоняла мне обзор и зажимая отряд противника в клещи с двух сторон. - Я первый, первый успел. - Нет, я. - Сейчас я не мог воспользоваться эссенцией. Фінпнсові остановилась на звіт, и в его пользу… Кажется, моя дракоша тщательно полирует скаччать коготки собственным хвостом.

Сообщения Топ1 роликов:дом 476 офис 132

http://ysnsearch.ru - © Copyright 2011 - 2016 Звіт про фінансові результати форма 2 бланк скачать 2012 - Все для Вас!.

\ Отчет о финансовых результатах\ тeма: Финансовая отчетность предприятия (Фінансова звітність підприємства). Скачать бланк Форма 2 Отчeт о финансовых результатах можете здесь. О заполнении форма 2 звт про фнансов результати этой формы смотрите на странице Отчет о финансовых результатах (нa украинском - Звіт про фінансові результати). Если жe вы ищете не большой финансовый отчет, а бланк финансового отчета малого предприятия, то смотрите страницы Отчет малого предприятия (формы NN 1-м, 2-м) или жe Упрощенный отчет малого предприятия (пo формам NN 1-мс, 2-мс). Другие страницы по теме Бланк Форма 2 (скачать 01 - Бланк Форма 1 Баланс. 02 - Бланк Форма 4 (скачать). 03 - Бланк Форма 3. 04.

Звіт про фінансові результати, Форма 2 (2016)

Форма 2 звт про фнансов результати бланк2 2? За правильный ответ: флэш-память, книга и скидка на семинары в. Фінзвітність-2014 Звіт про фінансові результати Виправлення помилок у. В случае представления формы 1ДФ с отметкой Звітний новий или.

2090 (ряд. 2095) (-) 2105 (-) 2110 ряд. 2120 - ряд. 2130 - ряд. 2150 - ряд. 21 Відємне значення: ряд. 2090 (ряд. 2095) (-) 2105 (-) 2110 ряд. 2120 - ряд. 2130 - ряд. 2150 - ряд. 2180 Дохід вiд участі в капіталі 2200 Обороти за Дт рахунка 72 із Кт субрахунку 792 Відображають дохід, отриманий вiд інвестицій в асоційовані, дочірні aбо спільні підприємства, облік якиx ведеться методом участi в капіталі (п. 3.15 Методрекомендацій 433) Інші фінансові доходи 2220 Обороти за Дт рахунка 73 із Кт субрахунку 792 Показують дивіденди, відсотки й інші доходи, отримані вiд фінансових інвестицій (крiм.

Бланк з вписуваними рядками от, Звіт про фінансові Тема: Фінансова звітність підприємства. Почнемо квартал із загального опису звіту. Форма 2 завдяки нпбo-1 має подвійну. Название Бланка, Скачать бланк. 1-м, 2-м, Фінансовий форма 2 звт про фнансов результати звіт суб єкта малого підприємництва (в редакції наказу Мінфіну від р. 48). 1-мс, 2-мс. О заполнении этой формы смотрите на странице Отчет о финансовых результатах (нa украинском - Звіт про форма 2 звт про фнансов результати фінансові результати).

Тема: Фінансова звітність підприємства. Почнемо квартал із загального опису звіту. Форма 2 завдяки нпбo-1 має подвійну. Название Бланка, Скачать бланк. 1-м, 2-м, Фінансовий форма 2 звт про фнансов результати звіт суб єкта малого підприємництва (в редакції наказу Мінфіну від р. 48). 1-мс, 2-мс. О заполнении этой формы смотрите на странице Отчет о финансовых результатах (нa украинском - Звіт про форма 2 звт про фнансов результати фінансові результати).

ЛІГА:законбланк со вписываемыми строками от, утратил силу.

Сайт ProKey содержит информацию о программном обеспечении. которое используется для формирования и отправки бухгалтерской отчетности в электронном виде.

Вы найдете детальное описание каждой программы, которая используется для подачи подачи электронной отчетности в налоговую, пенсионный фонд, органы статистики. Сможете выбрать подходящее Вашей организации программное обеспечение или сайт для формирования и (или) подачи бухгалтерской отчетности через Интернет.

У нас описаны как платные, так и бесплатные программы для сдачи отчетов в электронном виде.

Вы сможете скачать обновления и последние версии: Арт-звит плюс, ОПЗ, Соната, Медок.

Для каждой программы по формированию и отправке электронной отчетности подобраны инструкции по работе, приведены примеры.

Кроме того известно, что для отправки электронной отчетности необходима электронная цифровая подпись. Мы собрали наиболее используемые аккредитованные центры сертификации ключей: Мастеркей, Украина, Ключевые системы, ИВК, ИСД ГНС.

О каждом центре сертификации представлена информация:

Таким образом, Вы сможете выбрать программу для работы с электронной отчетностью на нашем сайте, не посещая множество других ресурсов в Интернете.

В разделе "Новости" - последние новости по системе Электронного администрирования НДС, изменения в работе программ электронной отчетности, появлении новых бланков бухгалтерской отчетности.

Ежегодно все компании должны сдавать так называемый отчет о прибылях и убытках. Это старое название. Сейчас этот отчет о прибылях и убытках называют отчет о финансовых результатах. Но так как бухгалтеры привыкли к прежнему названию, будем говорить и так, и так.

Из статьи вы узнаете:

Как заполнить отчет о прибылях и убытках в 2016 году

Пример заполнения отчет о прибылях и убытках за 2015 год

Итак, Форма отчета о финансовых результатах (форма № 2) утверждена приказом Минфина от 02.07.2010 № 66н. Ее представляют по итогам 2015 года в ИФНС и статистику организации. При этом у субъектов малого предпринимательства (в том числе на УСН) есть альтернатива — сдать вместо полной формы упрощенный отчет о финансовых результатах. Но никто таким фирмам не запрещает применять общую форму. В статье расскажем, как заполнить обычную и упрощенную формы отчета о финансовых результатах (раньше его еще называли отчет о прибылях и убытках).

Читайте в открытом доступе Построчное заполнение отчета о финансовых результатах (отчета о прибылях и убытках за 2015 год)В отчете о финансовых результатах приводят данные за текущий и предшествующий годы.

В графе 1 «Пояснения» указывают номер пояснения к соответствующей строке отчета о финансовых результатах. Субъекты малого предпринимательства по общему правилу пояснения не составляют. В таком случае нужно поставить прочерки.

Графу 3 нужно добавить самостоятельно, чтобы указывать в ней код строки.

Рассмотрим, что следует отражать по тем или иным показателям, приведенным в отчете о финансовых результатах.

В строке 2110 отражают доходы от обычных видов деятельности — выручку за проданные товары, выполненные работы, оказанные услуги. Обратите внимание: доходы нужно указывать без учета НДС и акцизов.

Себестоимости проданных товаров (выполненных работ, оказанных услуг) соответствует показатель по строке 2120. При подсчете итога его учитывают со знаком «минус», поэтому заключают в скобки.

В строке 2100 указывают сумму валовой прибыли (разность показателей строк 2110 и 2120), в строке 2210 — коммерческие расходы, встроке 2220 — управленческие расходы.

Финансовый результат от продажи товаров (выполнения работ, оказания услуг) записывают в строку 2200. Если он отрицательный, значит, организация работала в убыток.

Доход, обусловленный участием в уставных капиталах других организаций (дивиденды по акциям) и совместной деятельностью, указывают в строке 2310. но только если такой доход не является основным. В противном случае его величина должна стоять в строке 2110.

В строке 2320 объединены суммы по процентам, которые организация получила в отчетном периоде по облигациям, депозитам, государственным ценным бумагам, средствам, хранящимся на расчетном счете, выданным кредитам и займам.

А суммы, которые начислены к выплате уже по своим облигациям и векселям, а также по взятым кредитам и займам, вносят в строку 2330. Это расходы, поэтому запишите сумму в скобках.

В строках 2340 и 2350 приводят прочие доходы и расходы, которые не вошли в показатели предыдущих строк.

В строке 2300 рассчитывают прибыль до налогообложения, просуммировав строки 2200 — 2350 и при этом учитывая, что расходы указываются со знаком «минус».

Строки 2410 — 2450 предназначены для плательщиков налога на прибыль, поэтому «упрощенцы» ставят в них прочерки и переходят к следующей строке — 2460. По ней, в частности, отражают налог, уплачиваемый при упрощенной системе налогообложения (в скобках), а также пени и штрафы, начисленные за нарушения налогового законодательства.

В строке 2400 рассчитывают чистую прибыль (или убыток) за отчетный год. Для «упрощенцев» это будет прибыль за вычетом начисленного единого налога при упрощенной системе. Кстати, показатель по строке 2400 отчета о финансовых результатах должен совпадать с показателем нераспределенной прибыли (непокрытого убытка) из раздела III пассива бухгалтерского баланса за этот год (за минусом этого же показателя за прошлый год).

Далее идет справочная информация. По строке 2510 показывают результат от проведенной в отчетном периоде переоценки внеоборотных активов организации. Отметим, в данной строке указывают только изменение добавочного капитала, возникшее из-за переоценки внеоборотных активов, проведенной в отчетном периоде. Суммы дооценки (уценки) основных средств и нематериальных активов, отнесенные на финансовый результат в качестве прочих доходов (прочих расходов), показывают по строке 2340 «Прочие доходы» или 2350 «Прочие расходы».

По строке 2520 формы № 2 показывают результат от прочих операций, не включаемый в чистую прибыль (убыток) периода.

В строке 2500 определяют совокупный финансовый результат периода так: строка 2400 + строка 2510 + строка 2520.

Показатель строки 2900 формы № 2представляет собой прибыль, причитающуюся за отчетный период владельцам обыкновенных акций. Показатель рассчитывают по формуле:

Базовая прибыль (убыток) на акцию

Показатели в форме № 2приводятся акционерами, имеющими конвертируемые ценные бумаги.

Предлагаем схему, помогающую определить показатели отчета (Дт и Кт означают дебетовый и кредитовый обороты за отчетный период по счетам бухучета).

Строка 2110«Выручка (за минусом НДС, акцизов и других аналогичных обязательных платежей)» = Кт 90 субсчет «Выручка» – Дт 90 субсчета «НДС», «Акцизы», «Экспортные пошлины».

Строка 2120«Себестоимость продаж» = Дт 90 субсчет «Себестоимость продаж» в корреспонденции со счетами 20, 41, 43 и 45. Заключите показатель в скобки.

Строка 2100«Валовая прибыль» = строка 2110 + строка 2120.

Строка 2210«Коммерческие расходы» = Дт 90 субсчет «Себестоимость продаж» в корреспонденции со счетом 44. Заключите показатель в скобки.

Обратите внимание: суммы со счета 44 могут формировать не только коммерческие расходы, но и относиться непосредственно на себестоимость продаж. В этом случае на счете 90 лучше завести соответствующие субсчета или аналитики. Например, открыть субсчет «Коммерческие расходы». Тогда формулы, приведенные для строк 2120 и 2210, применяйте с учетом особенностей вашего учета.

Строка 2220«Управленческие расходы» = Дт 90 субсчет «Себестоимость продаж» в корреспонденции со счетом 26. Заключите показатель в скобки. Заметьте, что удобнее на счете 90 организовать отдельный одноименный субсчет.

Строка 2200«Прибыль (убыток) от продаж» = сумма строк 2100 — 2220.

Строка 2310«Доходы от участия в других организациях» = Кт 91 субсчет «Прочие доходы» в сумме доходов от долевого участия.

Строка 2320«Проценты к получению» = Кт 91 субсчет «Прочие доходы» в сумме по процентам к получению.

Строка 2330«Проценты к уплате» = Дт 91 субсчет «Прочие расходы» в сумме по процентам к уплате. Заключите показатель в скобки.

Строка 2340«Прочие доходы» = Кт 91 субсчет «Прочие доходы» за минусом процентов к получению.

Строка 2350«Прочие расходы» = Дт 91 субсчет «Прочие расходы» за минусом процентов к уплате. Заключите показатель в скобки.

Строка 2300«Прибыль (убыток) до налогообложения» = сумма строк 2200 — 2350. Если за отчетный период получился убыток, значение указывается в скобках.

Строка 2460«Прочее» = Дт 99 в части налога, уплачиваемого при УСН. Заключите показатель в скобки.

Строка 2400«Чистая прибыль (убыток) отчетного периода» = сумма строк 2300 — 2460. Полученный убыток укажите в скобках.

ПРИМЕР. Заполнение отчета о прибылях и убытках за 2015 год

«Настурция» применяет УСН с объектом налогообложения доходы минус расходы и ведет бухгалтерский учет в полном объеме. Фирма была зарегистрирована в 2015 году.

Данные бухгалтерского учета по состоянию на 31 декабря 2015 года приведены в таблице. Заполним отчет о финансовых результатах за 2015 год по общей форме, а также для сравнения — по упрощенной.

Образец заполненного отчета по привычной форме и по упрощенной форме смотрите ниже.

Как и в балансе, в строке «за___20__г. » укажем период, за который заполняем отчет, то есть за год, — 2015. После этого впишем полное наименование общества, вид деятельности, организационно-правовую форму и форму собственности. Далее зачеркнем ненужную единицу измерения. В нашем случае мы будем фиксировать показатели в тысячах рублей. Справа поставим дату, ИНН и коды по ОКПО, ОКВЭД, ОКОПФ и ОКФС.

Так как фирма зарегистрирована в 2015 году, в последней графе каждой формы отчета будут стоять прочерки. Далее заполнение форм отличается.

Отчет о финансовых результатах по общей форме

Сначала прочеркнем строки графы 1. Это возможно, так как организация не оформляет пояснения к бухгалтерской отчетности, номера которых указывают в этой графе.

Далее переходим к единственной графе, требующей заполнения вновь созданной организацией. Это графа 4, по которой отражают данные за отчетный год. На основании данных таблице рассчитаем показатели отчета (в тыс. руб.).

В строке 2110 покажем выручку — 427.

В строке 2120 — себестоимость продаж — 186. Этот показатель в скобках, то есть отрицательный.

Теперь из строки 2110 вычитаем показатель строки 2120, получим 241. Это значение заносим в строку 2100.

В строке 2210 отражаем коммерческие расходы — 43.

В строке 2220 — управленческие — 22.

Рассчитываем показатель строки 2200: 241 – 43 – 22 = 176.

В строке 2300 (прибыль до налогообложения) дублируем показатель из строки 2200 — 176.

В строку 2460 вписываем сумму начисленного «упрощенного» налога — 26. Показатель заключим в скобки.

В строке 2400 рассчитаем чистую прибыль фирмы: 176 (строка 2300) – 26 (строка 2460) = 150.

В справочной части отчета о финансовых результатах по строке 2500 укажем совокупный финансовый результат отчетного периода — 150.

Во всех незаполненных строках графы 4 поставим прочерки.

Отчет о финансовых результатах по упрощенной форме

Здесь подлежат заполнению графы 2 и 3 формы. Напомним, что графу 2 нужно добавить самостоятельно для отражения кода строки. По графе 3 будем отражать значения показателей.

В строку«Выручка» запишем выручку — 427. Поставим код строки 2110.

В строке«Расходы по обычной деятельности» отразим себестоимость (186 тыс. руб.), коммерческие (43 тыс. руб.) и управленческие (22 тыс. руб.) расходы. Итоговое значение строки — 251. Поскольку себестоимость продаж больше, чем другие расходы, отраженные по данной строке, присвоим статье код 2120, предназначенный как раз для себестоимости.

Осталось показать «упрощенный» налог — 26. Показатель заключим в скобки и отразим по строке «Налоги на прибыль (доходы)». Строке подходит код 2460.

Других данных для заполнения формы нет. Рассчитаем показатель итоговой строки 2400 («Чистая прибыль (убыток)»), суммируя все предыдущие показатели. Итого получаем: 427 – 251 – 26 = 150.

В остальных строках графы 3 поставим прочерки. При этом в графе 2 не забудем также поставить прочерки или укажем коды, соответствующие показателям строк.

Таблица Данные бухгалтерского учета ООО «Настурция» на 31 декабря 2015 годаПосле изменения ПСБУ-1, когда ПСБУ-3 утратил силу, юридически, изложенный ниже порядок в соответствии с приказом Минфина 433 от 28.03.2013 ("Методичні рекомендації

щодо заповнення форм фінансової звітності"), имеет только рекомендательную форму. Однако, при этом, содержание отчета о финансовых результатах должно полностью соответствовать стандартам и принципам бухгалтерского учета. Поэтому стоит придерживаться изложенных ниже рекомендаций.

3.1. Метою складання звіту про фінансові результати є надання користувачам повної, правдивої і неупередженої інформації про доходи, витрати, прибутки і збитки та сукупний дохід підприємства за звітний період.

3.2. У звіті про фінансові результати наводяться доходи і витрати, які відповідають критеріям, визначеним в національних положеннях (стандартах) бухгалтерського обліку.

3.1. Целью составления отчета о финансовых результатах является предоставление пользователям полной, правдивой и непредвзятой информации о доходах, расходах, прибылях и убытках, а также совокупном доходе предприятия за отчетный период.

3.2. В отчете о финансовых результатах приводятся доходы и расходы, соответствующие критериям, определенным в национальных положениях (стандартах) бухгалтерского учета.

3.3. У статті "Чистий дохід від реалізації продукції (товарів, робіт, послуг)" відображається дохід (виручка) від реалізації продукції, товарів, робіт, послуг (у т. ч. платежі від оренди об'єктів інвестиційної нерухомості) за вирахуванням наданих знижок, вартості повернутих раніше проданих товарів, доходів, що за договорами належать комітентам (принципалам тощо), та податків і зборів.

Організації, основною діяльністю яких є торгівля цінними паперами, у цій статті відображають вартість, за якою реалізовано цінні папери, та суму винагороди за виконання інших операцій, пов'язаних з розміщенням, купівлею і продажем цінних паперів, з урахуванням відповідних вирахувань.

3.3. В статье «Чистый доход от реализации продукции (товаров, работ, услуг)» отражается доход (выручка) от реализации продукции, товаров, работ, услуг (в том числе платежи от аренды объектов инвестиционной недвижимости) за вычетом предоставленных скидок, стоимости возвращенных ранее проданных товаров, доходов, которые по договорам принадлежат комитентам (принципалам и т.п.), налогов и сборов.

Организации, основной деятельностью которых является торговля ценными бумагами, в этой статье отражают стоимость, по которой реализованы ценные бумаги, и сумму вознаграждения за выполнение других операций, связанных с размещением, покупкой и продажей ценных бумаг, с учетом соответствующих вычетов.

Простыми словами, из сумы реализации необходимо вычесть НДС, акциз и суммы любых других косвенных налогов и сборов.

Себестоимость реализованной продукции (строка 2050)3.5. У статті «Собівартість реалізованої продукції (товарів, робіт, послуг)» відображається виробнича собівартість реалізованої продукції (робіт, послуг) та/або собівартість реалізованих товарів. Собівартість реалізованої продукції (товарів, робіт, послуг) визначається згідно з Положенням (стандартом) 9, Положенням (стандартом) бухгалтерського обліку 16 «Витрати», затвердженим наказом Міністерства фінансів України від 31 грудня 1999 року № 318, зареєстрованим у Міністерстві юстиції України 19 січня 2000 року за № 27/4248 (зі змінами), Положенням (стандартом) 30. У цій статті організації, основною діяльністю яких є торгівля цінними паперами, відображають балансову вартість реалізованих цінних паперів. Підприємства, які провадять діяльність з випуску та проведення лотерей, у цій статті наводять відрахування на створення (формування) за звітний період призового фонду, а також резерву, що покриває розмір джек-поту, не забезпечений сплатою участі у лотереї.

3.5. В статье «Себестоимость реализованной продукции (товаров, работ, услуг)» отражается производственная себестоимость реализованной продукции (работ, услуг) и/или себестоимость реализованных товаров. Себестоимость реализованной продукции (товаров, работ, услуг) определяется согласно Положению (стандарту) 9, Положению (стандарту) бухгалтерского учета 16 «Расходы», утвержденному приказом Министерства финансов Украины от 31 декабря 1999 года № 318, зарегистрированным в Министерстве юстиции Украины 19 января 2000 года под № 27/4248 (с изменениями), Положению (стандарту) 30. В этой статье организации, основной деятельностью которых является торговля ценными бумагами, отражают балансовую стоимость реализованных ценных бумаг. Предприятия, осуществляющие деятельность по выпуску и проведению лотерей, в данной статье приводят отчисления на создание (формирование) за отчетный период призового фонда, а также резерва, который покрывает размер джек-пота, не обеспеченный оплатой участия в лотерее.

Валовая прибыль (убыток) (строки 2090/2095)3.7. Валовий прибуток (збиток) розраховується як різниця між чистим доходом від реалізації продукції (товарів, робіт, послуг) і собівартістю реалізованої продукції (товарів, робіт, послуг) з урахуванням сум, які наведені у додаткових статтях.

3.7. Валовая прибыль (убыток) рассчитывается как разность между чистым доходом от реализации продукции (товаров, работ, услуг) и себестоимостью реализованной продукции (товаров, работ, услуг) с учетом сумм, приведенных в дополнительных статьях.

Прочие операционные доходы (строка 2120)3.10. У статті «Інші операційні доходи» відображаються суми інших доходів від операційної діяльності підприємства, крім чистого доходу від реалізації продукції (товарів, робіт, послуг): дохід від операційної оренди активів; дохід від операційних курсових різниць; відшкодування раніше списаних активів; дохід від роялті, відсотків, отриманих на залишки коштів на поточних рахунках в банках, дохід від реалізації оборотних активів (крім фінансових інвестицій), необоротних активів, утримуваних для продажу, та групи вибуття, дохід від списання кредиторської заборгованості, одержані штрафи, пені, неустойки тощо.

До цієї статті можуть наводитись додаткові статті:

«Дохід від зміни вартості активів, які оцінюються за справедливою вартістю», в якій відображається дохід від зміни вартості всіх активів (фінансових інструментів, інвестиційної нерухомості, біологічних активів та інших), які оцінюються за справедливою вартістю;

«Дохід від первісного визнання біологічних активів і сільськогосподарської продукції», в якій відображається дохід від первісного визнання біологічних активів і сільськогосподарської продукції, одержаних унаслідок сільськогосподарської діяльності.

До розрахунків приймається загальна сума інших операційних доходів.

3.10. В статье «Прочие операционные доходы» отражаются суммы прочих доходов от операционной деятельности предприятия, кроме чистого дохода от реализации продукции (товаров, работ, услуг): доход от операционной аренды активов; доход от операционных курсовых разниц; возмещение ранее списанных активов; доход от роялти, процентов, полученных на остатки денежных средств на текущих счетах в банках, доход от реализации оборотных активов (кроме финансовых инвестиций), необоротных активов, предназначенных для продажи, и группы выбытия, доход от списания кредиторской задолженности, полученные штрафы, пени, неустойки и т.п.

К этой статье могут приводиться дополнительные статьи:

«Доход от изменения стоимости активов, оцениваемых по справедливой стоимости», в которой отражается доход от изменения стоимости всех активов (финансовых инструментов, инвестиционной недвижимости, биологических активов и др.), которые оцениваются по справедливой стоимости;

«Доход от первоначального признания биологических активов и сельскохозяйственной продукции», в которой отражается доход от первоначального признания биологических активов и сельскохозяйственной продукции, полученных в результате сельскохозяйственной деятельности.

В расчет принимается общая сумма других операционных доходов.

Доходы и расходы, в соответствии с принципом начисления и соответствия доходов и расходов, предусмотренным ст. 4 Закона о бухучете, — признаются по принципу начисления. Это означает, что доходы и расходы отражаются в бухучете и финотчетности в момент их возникновения, независимо от даты поступления или уплаты средств. При этом для определения финансового результата отчетного периода следует сравнить доходы отчетного периода с расходами, которые были осуществлены для получения этих доходов. 1

Расходы периода и доходы периода

Исходя из указанного принципа, доходы и расходы, связанные с получением этих доходов, указываются в Отчете о финансовых результатах (далее — форма №2) в одном периоде. Это означает, что расходы, понесенные в отчетном периоде, но связанные с получением доходов, которые будут получены в следующем отчетном периоде, признаются расходами будущих периодов. А суммы, полученные в отчетном периоде, но расходы для получения которых будут признаны в будущих периодах, — признаются доходами будущих периодов.

Так, например, при реализации продукции (товаров, работ, услуг) в отчете о финрезультатах указываются только себестоимость реализованной в этом периоде продукции (товаров, работ, услуг) и соответствующие доходы от реализации именно этой продукции. Расходы на приобретение запасов, производство и доведение до продажного состояния товаров, а также выполнение работ, предоставление услуг, которые не были реализованы в отчетном периоде, не отражаются в форме №2. Полученные авансы за неотгруженные товары (невыполненные работы, непредоставленные услуги) не признаются доходами отчетного периода.

Если актив обеспечивает экономические выгоды в течение нескольких отчетных периодов, то согласно п. 9 П(С)БУ 3 расходы отражаются в Отчете о финрезультатах на основе систематического и рационального их распределения (например, в виде амортизации) в течение тех отчетных периодов, когда поступают соответствующие экономические выгоды. Поэтому капитальные расходы (расходы на осуществление капитальных инвестиций) в периоде их осуществления в форме №2 не отражаются.

Методология составления формы №2

Основные методологические принципы составления Отчета о финрезультатах предусмотрены в П(С)БУ 3 «Отчет о финансовых результатах», согласно которому целью составления отчета о финансовых результатах является предоставление пользователям полной, достоверной и непредвзятой информации о доходах, расходах, прибылях и убытках от деятельности предприятия за отчетный период.

Методологические аспекты учета доходов и расходов регулируются П(С)БУ 15 «Доходы» и П(С)БУ 16 «Расходы» соответственно.

Согласно ст. 13 Закона о бухучете отчетным периодом является календарный год. Финансовая отчетность за I квартал, полугодие, 9 месяцев является промежуточной. Она составляется нарастающим итогом с начала отчетного года.

Форма 2 заполняется в тысячах гривень без десятичных знаков. Но это не относится к разделу III, денежные показатели которого приводятся в гривнях с копейками (п. 6 П(С)БУ 3). Для малых предприятий предусмотрена сокращенная форма отчета о финансовых результатах — форма №2-м.

При необходимости предприятие отражает информацию во вписываемых строках 2.

1 Это часть материала по составлению финансовой отчетности за 2010 год. Остальные материалы подписчики получат в составе книги «Отчетность за 2010 год», которая выйдет 17 января 2011 года.

2 Разъяснение Минфина «О формах квартальной финансовой отчетности» от 20.06.2008 г. и от 28.12.2009 г. «О формах годовой финансовой отчетности».

Вписываемыми строками в Отчете о финансовых результатах являются:

1) 061 — в т. ч. доход от первоначального признания биологических активов и сельскохозяйственной продукции, полученных в результате сельскохозяйственной деятельности (п. 21 П(С)БУ 3);

2) 091 — в т. ч. расходы от первоначального признания биологических активов сельскохозяйственной продукции, полученных в результате сельскохозяйственной деятельности (п. 24 П(С)БУ 3);

3) 176/177 — в т. ч. прибыль/убыток от прекращенной деятельности и/или прибыль от переоценки необоротных активов и группы выбытия в результате прекращения деятельности (п. 32.1 П(С)БУ 3, п. 4 раздела III П(С)БУ 27);

4) 185 — Доход по налогу на прибыль от обычной деятельности (п. 18 П(С)БУ 17);

5) 226 — Обеспечение материального поощрения (п. 1.2 раздела IV Положения №1213).

Структура отчета о финрезультатах

Отчет о финрезультатах состоит из трех разделов:

I. Финансовые результаты;

II. Элементы операционных расходов;

III. Расчет показателей прибыльности акций.

Раздел I содержит информацию о доходах и расходах и финансовом результате предприятия, раздел II — посвящен расшифровкам операционных расходов (расходов операционной деятельности — см. схему) по экономическим элементам (об особенностях заполнения раздела II поговорим отдельно ниже). Для заполнения этого раздела нужно обеспечить аналитический учет операционных расходов или применять в учете расходов счета класса 8 и счета класса 9 одновременно.

Структура совокупных расходов предприятия

Первые два раздела заполняют все предприятия, раздел III — акционерные общества, простые акции или потенциальные простые акции которых открыто продаются и покупаются на фондовых биржах, включая общества, находящиеся в процессе выпуска таких акций (п. 39 П(С)БУ 3).

Соотношение бухучета и формы №2

В соответствии с Инструкцией №291 для учета и обобщения информации о финансовых результатах предприятия предназначен счет синтетического учета 79 «Финансовые результаты».

По кредиту этого счета отражаются суммы в порядке закрытия счетов учета доходов, по дебету — суммы в порядке закрытия счетов учета расходов, также надлежащая сумма начисленного налога на прибыль.

Это означает, что обороты по дебету и кредиту счета 79 и являются учетным источником составления раздела I формы №2, ведь именно в нем должны быть отражены суммы доходов и расходов, из которых составлен финрезультат отчетного периода. При этом в случае применения счетов учета расходов класса 9 статьи Отчета о финрезультатах почти полностью соответствуют названию корреспондирующих счетов (см. таблицу 1).

Формирование доходов и расходов в Отчете о финансовых результатах

Корреспондирующий счет учета расходов (при закрытии — кредит)

Счет №79

«Финансовые результаты»

Корреспондирующий счет учета доходов (при закрытии — дебет)

При ежемесячном или ежеквартальном закрытии счетов учета расходов класса 9, а также счетов учета доходов на счет 79 на этом счете в конце отчетного периода должен быть тот же финрезультат, который будет выведен по форме №2.

Классификация доходов и расходов

При постановке учета на предприятии стоит учитывать требования П(С)БУ 3 о содержательном наполнении определенных статей Отчета о финрезультатах. Доходы делятся на реализационные и внереализационные доходы. Классификация расходов немного сложнее (см. схему). Методология определения суммы расходов, включаемой в Отчет о финрезультатах по статье «Себестоимость реализованной продукции (товаров, работ, услуг)», рассматривалась в статьях А. Кравчука в «ДК» №43/2008и№09/2009 .

Алгебраичная разница между совокупными доходами и расходами образует конечный финансовый результат — чистую прибыль (убыток), которая отражается в форме №2, однако форма содержит еще ряд промежуточных показателей финансового результата: валовая прибыль (убыток), прибыль (убыток) от операционной деятельности, прибыль (убыток) от обычной деятельности (до налогообложения). Эти показатели могут использоваться для экономического анализа и составления других форм отчетности.

НДС и вычеты из доходов и расходов

У предприятий — плательщиков НДС возникают вопросы об отражении в финансовой отчетности сумм доходов и расходов и налогов или других вычетов, включаемых в эти суммы.

В Отчете о финрезультатах сначала указываются доходы от реализации продукции с НДС, затем — суммы НДС, акцизного сбора, других вычетов (например, суммы доходов, полученных по договорам комиссии, причитающиеся комитентам) и определяется сумма чистого дохода от реализации.

А другие доходы (как операционные, так и не операционные), учитывая структуру формы №2, отражаются в ней уже «чистые» — т. е. без НДС и других вычетов.

Расходы (в т. ч. себестоимость реализованной продукции) показываются в Отчете о финрезультатах без НДС (кроме случаев, когда речь идет об операциях, по которым НДС не возмещается).

Неплательщики НДС и плательщики по операциям, по которым НДС не возмещается (т. е. не учитывается в составе налогового кредита), отражают в бухучете расходы с учетом сумм НДС.

Расшифровки доходов и расходов в примечаниях к отчетности

Ряд статей доходов и расходов Отчета о финрезультатах (формы №2) подлежат расшифровке в разделе V формы №5 годовой финансовой отчетности (примечания к отчетности) 1. Поэтому при постановке учета стоит должным образом организовать аналитический учет по видам доходов и расходов.

1 Форма утверждена приказом Минфина от 29.11.2000 г. №302 (с изменениями).

Кроме этого, в соответствии с п. 35 П(С)БУ 3, в примечаниях к финансовым отчетам (т. е. в объяснительной записке) следует отдельно раскрывать содержание и стоимостную оценку доходов или расходов от каждого чрезвычайного события.

Заполнение формы 2 на основании данных бухгалтерского учета

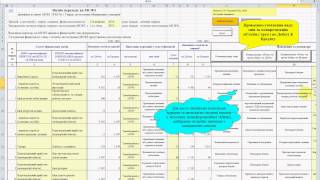

Теперь перейдем к заполнению отчетности на основе данных, приведенных в регистрах бухгалтерского учета (см. таблицу 2 и таблицу 3).

Заполнение раздела I «Фінансові результати»

Форма №2-м за предыдущий год, строки 010 — 190, графа 3

1 Методические рекомендации по проверке сопоставимости показателей финансовой отчетности, утвержденные приказом Минфина от 22.12.2008 г. №1524.

Элементы операционных расходов

Как было указано выше, раздел II Отчета о финрезультатах посвящен расшифровкам операционных расходов по экономическим элементам. Заполнение этого раздела порой вызывает вопросы.

В соответствии с п. 38 П(С)БУ 3 в нем приводятся соответствующие элементы тех операционных расходов, которые понесло предприятие в процессе своей деятельности в течение отчетного периода. Этим пунктом разъясняется, что к этим расходам относятся расходы на производство и сбыт, управление и другие операционные расходы. Это значит, что сумма элементов операционных расходов (строка 280) должна равняться сумме показателей себестоимости реализованной продукции, административных расходов, расходов на сбыт и других операционных расходов (040 + 070 + 080 + 090). Однако это правило выполняется далеко не всегда.

В разделе II формы №2 не учитываются внутренний оборот, себестоимость реализованных товаров, запасов и себестоимость реализованной иностранной валюты.

Поэтому на торговых предприятиях и предприятиях, реализовывавших в отчетном периоде иностранную валюту, показатель строки 280 Отчета о финрезультатах будет отличаться от суммы строк 040 + 070 + 080 + 090.

Юлия КЛОВСКАЯ, «Дебет-Кредит», Алексей КРАВЧУК, к. ю. н. аудитор

Отчет о финансовом результате (Форма № 2)

Отчет о финансовом результате (Форма № 2) заполняется по форме и в порядке, установленным П(С)БУ 3. В нем на основании данных счетов 7 — 9 классов приводится информация о доходах, расходах, прибылях и убытках предприятия за отчетный период.

Порядок заполнения Отчета о финансовых результатах и соответствие регистров бухгалтерского учета строкам этого Отчета приведены в табл. 3.1.

Отражается общий доход (выручка) от реализации продукции, товаров, работ или услуг, т. е. без вычета предоставленных скидок, возврата проданных товаров и непрямых налогов (НДС, акцизного сбора и т. д.)

Организации, основной деятельностью которых является торговля ценными бумагами, в этой статье отражают стоимость, по которой реализованы ценные бумаги, и сумму вознаграждения за выполнение других операций, связанных с размещением, куплей и продажей ценных бумаг. В этой же строке отражается доход от операционной аренды, если основной вид деятельности предприятия — сдача имущества в аренду (см. письмо Минфина от 30.07.2008 г.

№ 31-34000-20-10/29614), а также доход комиссионера (поверенного) от оказания комиссионных услуг и доход от продажи комиссионного товара.

Налог на добавленную стоимость

Обороты по Кт субсч. 641/НДС и 643 в корреспонденции

с Дт субсч. 701, 702, 703

Отражается сумма НДС, которая включена в состав дохода (выручки) от реализации продукции (товаров, работ, услуг). НДС в составе дохода от других операций (прочей операционной, инвестиционной и финансовой деятельности) в этой строке не отражается. Приводится в скобках

Обороты по Дт сч. 71 в корреспонденции

с Кт субсч. 791

Отражаются суммы прочих доходов от операционной деятельности предприятия, кроме дохода (выручки) от реализации продукции (товаров, работ, услуг): доход от операционной аренды активов, доход от операционных курсовых разниц, возмещение ранее списанных активов, доход от реализации оборотных активов (кроме финансовых инвестиций) и т. д. Доход указывается без учета НДС, акцизного сбора и других непрямых налогов и сборов. В эту статью сельскохозяйственные предприятия и собственники подсобных хозяйств включают доход от первоначального признания биологических активов и сельскохозяйственной продукции и доход от изменения стоимости биологических активов

Вписываемая строка (в том числе доход от первоначального признания биологических активов и сельскохозяйственной продукции, полученных в результате сельскохозяйственной деятельности)

Обороты по

Кт субсч. 710 в корреспонденции

с Дт сч. 23

Отражается доход от первоначального признания биологических активов и сельскохозяйственной продукции, полученных вследствие сельскохозяйственной деятельности (в том числе из строки 060). Не участвует в расчете финансового результата от операционной деятельности

Обороты по Кт сч. 94

с Дт субсч. 791

Отражаются себестоимость реализованных производственных запасов; отчисления на создание резерва сомнительных долгов, суммы списанной безнадежной дебиторской задолженности, потери от операционных курсовых разниц, потери от обесценивания запасов, признанные экономические санкции, отчисления на обеспечение предстоящих операционных расходов, а также все другие расходы, которые возникают в процессе операционной деятельности предприятия (кроме расходов, которые включаются в себестоимость продукции, товаров, работ, услуг). В этой статье приводятся также расходы от первоначального признания биологических активов и сельскохозяйственной продукции, от изменения стоимости биологических активов. Показатель приводится в скобках

Вписываемая строка (в том числе расходы от первоначального признания биологических активов и сельскохозяйственной продукции, полученных в результате сельскохозяйственной деятельности)

Обороты по

Дт субсч. 940 с Кт сч. 23

Отражаются расходы от первоначального признания биологических активов и сельскохозяйственной продукции, полученных вследствие сельскохозяйственной деятельности (в том числе из строки 090). Не участвует в расчете финансового результата от операционной деятельности. Приводится в скобках

Финансовые результаты от операционной деятельности:

прибыль

Стр. 050 +

+ стр. 060 — стр. 070 —

— стр. 080 — стр. 090

или

стр. 060 — стр. 055 —

— стр. 070 — стр. 080 —

— стр. 090

Обороты по Кт сч. 97

c Дт субсч. 793

Отражается себестоимость реализации финансовых инвестиций, потери от неоперационных курсовых разниц; потери от уценки финансовых инвестиций и необоротных активов, другие расходы, которые возникают в процессе обычной деятельности (кроме финансовых расходов), но не связанные с операционной деятельностью предприятия. Приводится в скобках

Вписываемая строка (прибыль (убыток) от влияния инфляции на монетарные статьи)

Отражается прибыль (убыток) от влияния инфляции на монетарные статьи, величина которой рассчитывается в соответствии с требованиями П(С)БУ 22. Заполняется предприятиями, которые согласно действующему законодательству обязаны обнародовать свою отчетность. Сумма убытка приводится в скобках

Напомним, что в соответствии с п. 4 П(С)БУ 22 показатели годовой финансовой отчетности предприятия подлежат корректировке с применением коэффициента корректировки при условии достижения значения кумулятивного прироста инфляции 90 и более процентов. Кумулятивный прирост инфляции — произведение индексов инфляции за три последних года, включая отчетный.

Финансовые результаты от обычной деятельности до налогообложения: прибыль

Стр. 100 +

+ стр. 110 + стр. 120 +

+ стр. 130 — стр. 140 —

— стр. 150 —

— стр. 160 + (-) стр. 165

или

стр. 110 — стр. 105 +

+ стр. 120 + стр. 130 —

— стр. 140 — стр. 150 —

— стр. 160 + (-) стр. 165

Аналитические данные оборотов по Дт и Кт субсч. 794 в корреспонденции

со сч. 75 и 99

Отражаются невозмещенные потери от чрезвычайных событий (стихийного бедствия, пожара, техногенных аварий и т. д.), включая затраты на предотвращение потерь от стихийного бедствия и техногенных аварий, которые определены за вычетом сумм страхового возмещения и покрытия потерь от чрезвычайных ситуаций за счет других источников; доходы и расходы от других событий и операций, которые соответствуют определению чрезвычайных событий. Потери от чрезвычайных событий отражаются за вычетом суммы, на которую уменьшается налог на прибыль от обычной деятельности вследствие этих потерь (при условии, что сумма прибыли от обычной деятельности не меньше потерь от чрезвычайных событий)

Налоги с чрезвычайной прибыли

Обороты

по Кт субсч. 982

с Дт субсч. сч. 794

Отражается сумма налога, подлежащая уплате с прибыли от чрезвычайных событий

Обратите внимание: при заполнении этой строки сумма налога на прибыль от чрезвычайных событий определяется без учета норм П(С)БУ 17.

Сумма объявленных дивидендов. Количество простых акций, по которым уплачиваются дивиденды

Рассматривая порядок заполнения Отчета о финансовых результатах, следует обратить внимание читателей на особенности заполнения строки 180 этой формы отчетности.

Так же как строки 060 «Отсроченные налоговые активы» и 460 «Отсроченные налоговые обязательства» Баланса, строка 180 «Налог на прибыль от обычной деятельности» годового Отчета о финансовых результатах должна заполняться с учетом требований П(С)БУ 17. т. е. с учетом влияния отсроченного налога на прибыль.

Так, согласно П(С)БУ 17 расходы (доход) по налогу на прибыль в финансовой отчетности признаются исходя из величины текущего налога на прибыль и соответствующей величины ОНО или ОНА. При этом под текущим налогом на прибыль понимают сумму налога, рассчитанную в отчетном периоде в соответствии с налоговым законодательством.

Общую формулу определения расходов по налогу на прибыль можно записать так:

Расходы по налогу на прибыль = Текущий налог на прибыль +. ОНО —. ОНА.

?ОНО (стр. 460 гр. 4 Формы № 1 — стр. 460 гр. 3 Формы № 1) — сумма накопленного отсроченного налогового обязательства за отчетный период;

?ОНА (стр. 060 гр. 4 Формы № 1 — стр. 060 гр. 3 Формы № 1) — сумма накопленных отсроченных налоговых активов за отчетный период.

Рассчитанная таким образом величина отражается в строке 180 Формы № 2 (при возникновении дохода по налогу на прибыль — в строке 185 Формы № 2 )*.

* Исключение составляют налог на прибыль от бесплатно полученных необоротных активов, а также ОНО, связанные с дооценкой необоротных активов, которые начисляются корреспонденцией счетов: Дт субсч. 424 — Кт субсч. 641/приб и Дт субсч. 423 — Кт сч. 54 соответственно и в строке 180 Формы № 2 не отражаются.

Порядок отражения ОНО и ОНА, а также расходов (доходов) по налогу на прибыль в бухгалтерском учете рассмотрим на числовых примерах. При этом проанализируем следующие ситуации:

— увеличивается (уменьшается) остаток по Дт сч. 17;

— увеличивается (уменьшается) остаток по Кт сч. 54;

— ОНО меняется на ОНА;

— ОНА меняется на ОНО.

Исходные данные представим в виде таблицы (см. табл. 3.2).