Рейтинг: 4.3/5.0 (1815 проголосовавших)

Рейтинг: 4.3/5.0 (1815 проголосовавших)Категория: Бланки/Образцы

Доброго времени суток! Я продолжаю рассказывать про налог ЕНВД в 2016 году и сегодня довольно важная тема налогообложения ЕНВД 2016, а именно статья об отчетности на налоге ЕНВД.

Как Вы наверное уже знаете отчетность на ЕНВД заключается в ежеквартальной сдачи декларации ЕНВД, именно о декларации ЕНВД 2016 года мы и поговорим.

Форма декларации ЕНВД для ИП и ООО 2016Для начала давайте определимся о форме самой декларации ЕНВД для ИП и для ООО, думаю ни для кого не секрет, что нет отдельной декларации для организации или для предпринимателя.

Форма декларации для обоих форм собственности бизнеса совершенно одинаковые и отличаются они разве что некоторой особенностью заполнения.

Старую форму декларации ЕНВД за 2015 год мы ждали почти несколько лет, все ее что, то дорабатывали и продержалась она совсем не долго.

Скачать бесплатно бланк декларации ЕНВД 2016Новая форма декларации за единый налог на вмененный доход была принята как-то очень быстро в конце 2015 года на основании приказа ФНС России от 22,12,2015 г. № ММВ-7-31590@.

Ну, как говорится наше дело маленькое, раз приняли, то придется пользоваться (вариантов других у нас просто нет).

Я на своем Яндекс.Диске выкладываю Вам форму новой декларации ЕНВД в 2016 году: скачать бесплатно бланк декларации ЕНВД 2016 .

Сдача отчетности ЕНВД и оплата налога в 2016Здесь собственно ничего не поменялось:

Как поступить в случае если день сдачи или уплаты налога выпал на выходной читайте в статье “Отчетность на выходных ”.

Заполнение декларации ЕНВД для ИП и ООО 2016Теперь рассмотрим как правильно заполнять декларацию ЕНВД для предпринимателя:

Образец заполнения декларации ЕНВД для ИП 2016Расписывать что, да как я по своему обычаю не буду и все мои комментарии и пояснения Вы сможете увидеть в видео для данной статьи.

А сейчас я выложу уже заполненный образец заполнения декларации ЕНВД для ИП:

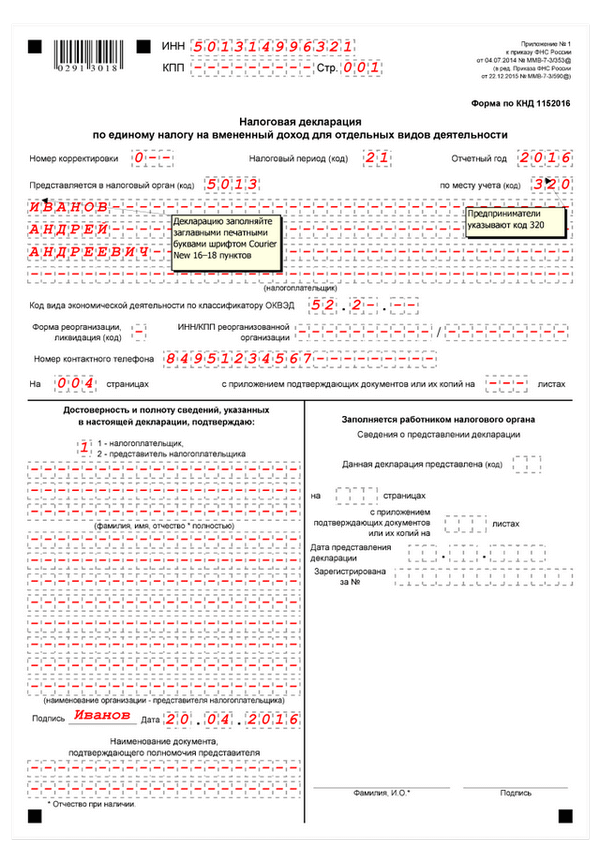

Заполнение декларации ЕНВД для ИП (титульный лист)Вот так заполняется декларация ЕНВД для предпринимателя оказывающего услуги населению, как Вы наверное обратили внимание ИП работает один.

Теперь давайте рассмотрим похожую ситуацию, но уже с заполнением декларации ЕНВД для ООО в 2016 году:

Так же заполняем декларацию ЕНВД только с некоторыми изменениями:

Вот в общем-то можете на примере посмотреть, как заполняются новые декларации ЕНВД для ИП и ООО в 2016 году.

Все остальное смотрите в видео которое я запишу для статьи, я сделаю пояснения и комментарии. Как ни странно налоговые органы каждый диктует свои условия. У нас в ИФНС нет необходимости ставить прочерки в каждую ячейку.

Я специально взял готовые варианты, чтобы выявить некоторые моменты в особенностях заполнения деклараций ЕНВД в разных налоговых.

На этом пожалуй все! Вопросы задавайте в комментарии или в мою группу в контакте. а так же смотрите видео к статье.

Всем удачных отчетов! Пока!

Уплата единого налога на вмененный доход в 2016 году требует подачи в налоговую службу новой формы декларации ЕНВД 2016, которая была утверждена Приказом ФНС N ММВ-7-3/590@ от 22.12.2015. Ежеквартальную подачу этого документа должны осуществлять все юридические лица и ИП, являющиеся налогоплательщиками ЕНВД.

Бланк декларации ЕНВДНовая форма декларации по ЕНВД состоит из титульного листа и трёх разделов. Выглядит она следующим образом:

На нашем сайте можно скачать заполненный бланк ЕНВД за четвёртый квартал 2015 года.

Новый бланк по единому налогу на вмененный доход содержит меньше кодов: в частности, отсутствуют КБК и коды ОКУН, прежде находившиеся во втором разделе. Кроме того при работе неполный месяц теперь можно указывать число рабочих календарных дней. Затем на основании этих данных во 2 разделе легко рассчитать сумму налоговой базы.

Декларация ЕНВД: сроки сдачиФорма декларации по ЕНВД в 2016 году должна быть представлена в налоговую по итогам каждого квартала:

Часто задаваемые вопросы:

Какой штраф за декларацию ЕНВД, поданную не вовремя?

Неплательщикам налога придется доплатить 5% от неуплаченной суммы за каждый месяц. При этом штраф должен быть не менее тысячи рублей и не более 30% от суммы налога. Таким образом, при своевременной оплате налога и отсутствии декларации штраф составит 1000 рублей.

Нужно ли предоставлять нулевую декларацию по ЕНВД?

Да, согласно п. 3 ст. 346.32 НК РФ, декларация предоставляется независимо от текущего состояния организации, т.е. ведет она деятельность или не ведет.

Когда при ЕНВД уплачиваются платежи в пенсионный фонд?

Платить в ПФР необходимо до подачи декларации, хотя бы за один день.

Можно ли отправлять декларацию ЕНВД по почте?

Это допускается, однако специалисты ФНС рекомендуют оформлять передачу документа заказным письмом, с описью и уведомлением.

Декларация ЕНВД 2016 сдается, как и прежде, ежеквартально — до 20-го числа месяца, следующего за окончанием квартала.

ФНС внесла на рассмотрение проект приказа, устанавливающего новую форму декларации ЕНВД в 2016 году. Новую форму декларации надо будет впервые заполнять по итогам I квартала 2016 года.

Скачать бланк декларации ЕНВД за 2016 год

Для того чтобы помочь Вам с оформлением декларации ЕНВД и других документов и отчетов, сервис МойСклад разработал удобную систему для печати всех необходимых бланков и форм документов. Но это еще не все! С интернет-сервисом МойСклад Вы сможете построить эффективный учет в оптовой фирме или розничном магазине. сможете эффективно определять наименования и количество товаров, работать с клиентской базой, создавать отчеты за пару кликов. Для работы с сервисом достаточно компьютера с принтером и доступом в интернет. И Вы можете вести бизнес в любое время и из любого места, где бы Вы ни находились.

Заполнить и напечатать

(бесплатно)

Расчет ЕНВД в 2016 году не отличается от расчета в 2015 году. Для того чтобы рассчитать величину ЕНВД за налоговый период, потребуются следующие показатели:

Расчет ЕНВД в 2016 году производится по формуле:

ЕНВД = ВД * НС. где:

НС — налоговая ставка, равная 15%;

ВД — вмененный доход, который рассчитывается по формуле:

ВД = БД * ФП * К1 * К2

Скачать пример расчета ЕНВД в 2016 году

![]()

Скачать порядок заполнения ЕНВД

![]()

Рассчитанную сумму налога можно уменьшить на оплаченные страховые взносы:

Онлайн-сервис МойСклад поможет при составлении важных документов для ведения бизнеса. Здесь всегда можно бесплатно скачать акты, бланки и образцы договоров, создавать и печатать отчеты, счета, накладные, счета-фактуры и другие документы с учетом всех правил, без помарок и ошибок. С помощью нашего сервиса Вы сможете вести полноценный складской учет, обрабатывать заказы покупателей, управлять сетью офисов, торговыми точками или интернет-магазином. Просто воспользуйтесь программой и оцените все ее преимущества!

Декларация по ЕНВД за 2 квартал 2016: пошаговая инструкция по заполнению декларации, пример заполнения формы, подробный комментарий ко всем строкам декларации по ЕНВД, проверка декларации на правильность заполнения >>>

Декларацию по ЕНВД за 2 квартал 2016 года бухгалтеры будут сдавать на бланке, утвержденном приказом ФНС России от 4 июля 2014 г. № ММВ-7-3/353. Этим же приказом утвержден электронный формат.

Срок сдачи декларации и срок уплаты налога различаются. Декларацию следует представить в налоговую инспекцию до 20 июля включительно. Уплатить налог можно 27-го числа. Срок оплаты переносится с 25 июля, поскольку он выпал на субботу (п. 1 ст. 346.32 НК РФ ).

В целом новая форма декларации похожа на предыдущую. Она также включает в себя титульный лист и три раздела, которые как раз и претерпели изменения.

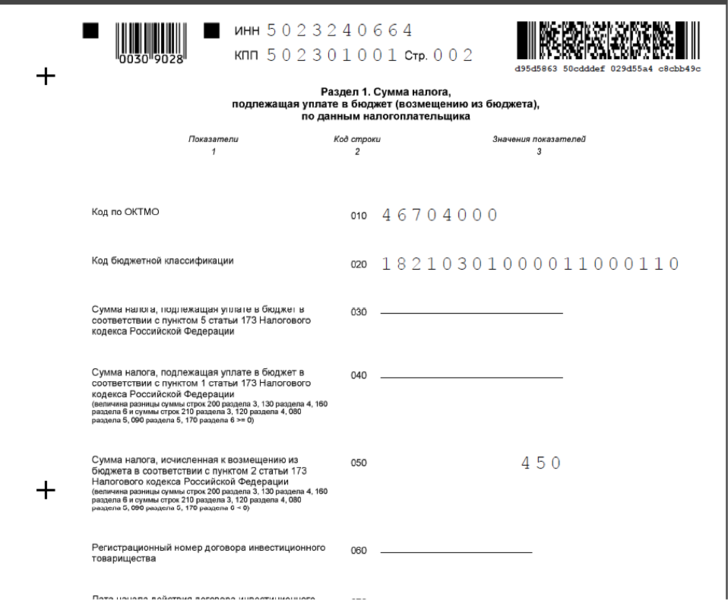

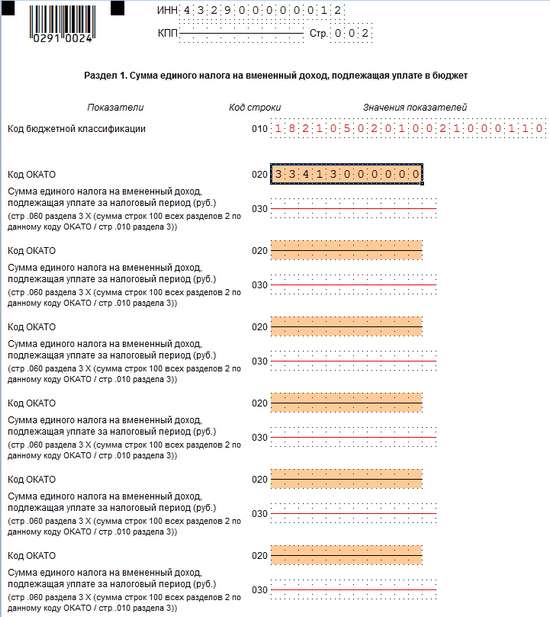

Первый разделДекларация по ЕНВД за 2 квартал 2016 года не содержит КБК. Но для ОКТМО отведено сразу несколько строк. Это нужно, чтобы обеспечить раздельный учет, если компания или предприниматель занимаются деятельностью, облагаемой ЕНВД, в разных местностях. При заполнении этого показателя, под который отводится одиннадцать знакомест, свободные клеточки можно оставить пустыми или поставить в них прочерки. Например, для восьмизначного кода по ОКТМО 12345678 в поле «Код по ОКТМО» записывается значение из одиннадцати символов «12345678 – – – ».

По строке 020 указывают сумму ЕНВД к уплате. Обратите внимание: его рассчитывают отдельно по каждому ОКТМО.

Если строк 010 и 020 будет недостаточно, то нужно заполнить два или несколько листов раздела 1 декларации.

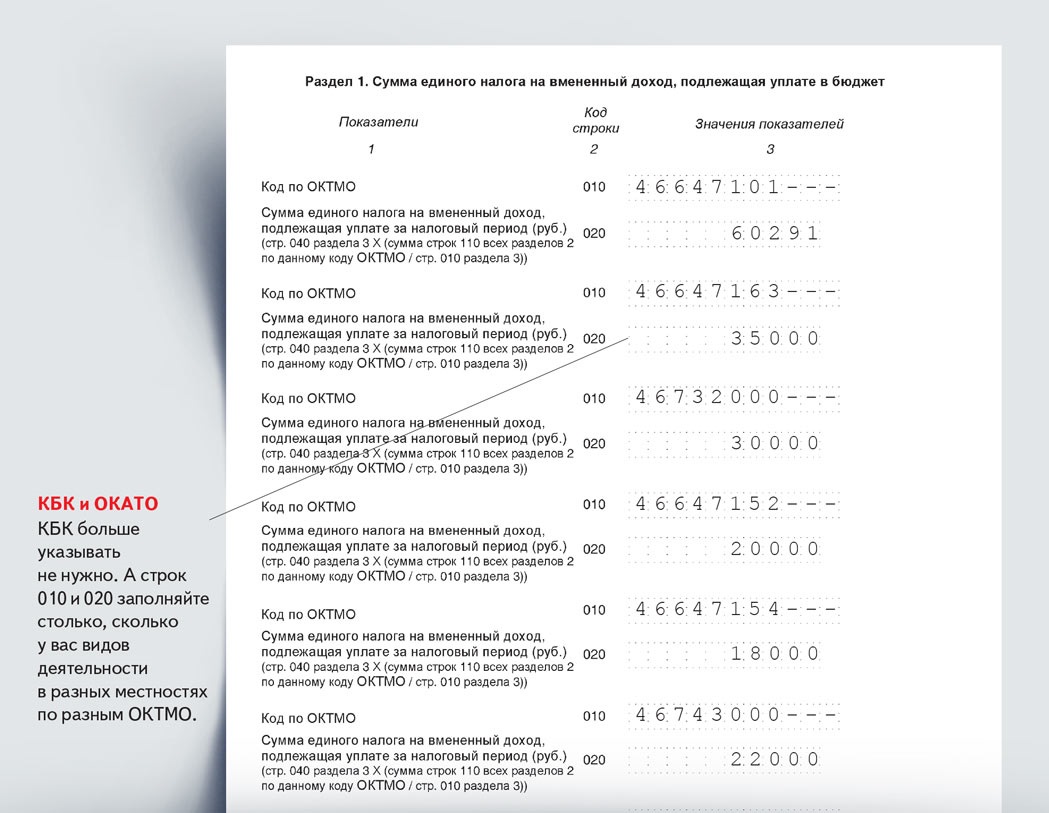

Пример

ООО «Рассвет» занимается розничной торговлей в городах Московской области и применяет спецрежим в виде ЕНВД. К уплате были начислены следующие суммы ЕНВД:

- Пушкино (ОКТМО 46 647 101) — 60 291 руб.;

- Софрино (ОКТМО 46 647 163) — 35 000 руб.;

- Ивантеевка (ОКТМО 46 732 000) — 30 000 руб.;

- Ашукино (ОКТМО 46 647 152) — 20 000 руб.;

- Зеленоградский (ОКТМО 46 647 154) — 18 000 руб.;

- Красноармейск (ОКТМО 46 743 000) — 22 000 руб.

Раздел 1 декларации по ЕНВД будет выглядеть так:

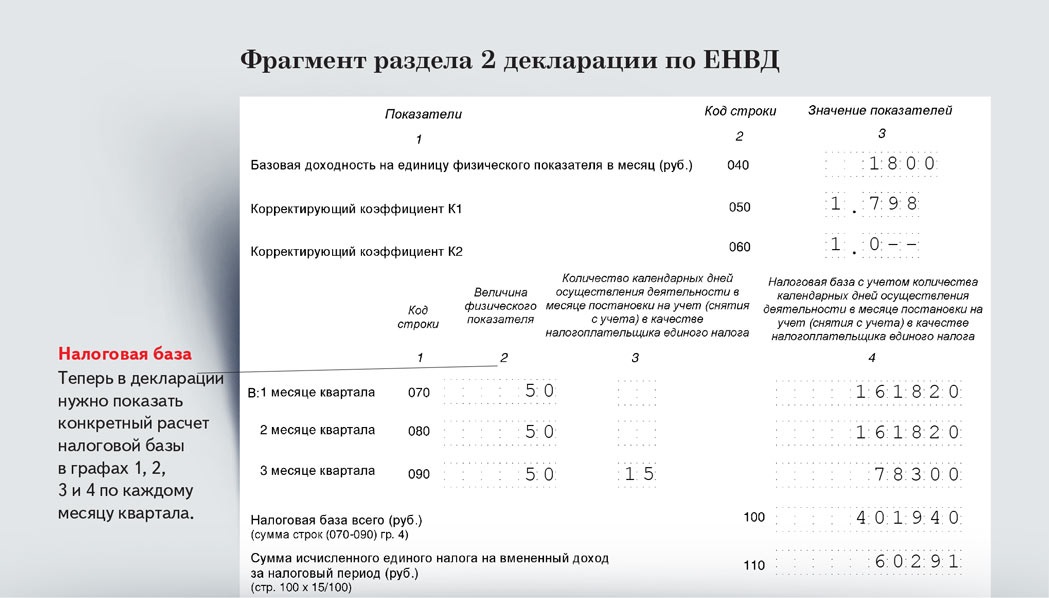

Раздел 2 декларации по ЕНВД за 2 квартал 2016 года заполняют отдельно по каждому виду предпринимательской деятельности. А если им занимаются в нескольких отдельно расположенных местах, то его заполняют отдельно по каждому из кодов ОКТМО. То есть если у компании есть два магазина в разных городах, то раздел 1 будет общий, а раздел 2 по каждому магазину — отдельный (п. 5.1 Порядка, утв. приказом ФНС России от 4 июля 2014 г. № ММВ-7-3/353).

В этом разделе теперь не нужно писать коды оказываемых услуг по ОКУН. Но теперь тут есть новые графы 1, 2, 3 и 4 в строках 070—090. В предыдущей декларации их не было. По этим строкам в графе 4 рассчитывается налоговая база за каждый месяц отчетного периода. В расчет принимаются величина физического показателя в графе 2 этих строк и базовая доходность, скорректированная на коэффициенты К1 и К2. Они в этом случае указываются в графе 3 строк 050 и 060. Чтобы определить показатель для заполнения графы 4 строки 070, нужно перемножить показатели строк 040, 050, 060 и графы 2 строки 070 (подп. 7 п. 5.2).

Аналогично рассчитываются значения для заполнения графы 4 строк 080 и 090. Только в качестве четвертого множителя берутся значения графы 2 строк 080 и 090 соответственно, которые аналогичным образом перемножаются на коэффициенты и базовую доходность.

Если постановка на учет или снятие с учета в качестве плательщика ЕНВД случилась в средине месяца, то налоговую базу, указываемую в графе 4 по строкам 070—090, нужно скорректировать на количество отработанных календарных дней. В этом случае ее нужно разделить на количество календарных дней в соответствующем месяце и умножить на количество отработанных дней (см. образец в примере).

Декларация по ЕНВД за 2 квартал 2016 года (строка 100 раздела 2) содержит ячейку для величины вмененного дохода за отчетный квартал по соответствующему виду деятельности. Графы 4 по строкам 070— 090 суммируются. Сумму налога по виду деятельности, которую необходимо заплатить за отчетный квартал, указывают в строке 110. Для ее расчета значение по строке 100 умножают на ставку 15 процентов.

Пример

ООО «Рассвет» занимается розничной торговлей непродовольственными товарами в городском поселении Пушкино Московской области в магазине с площадью торгового зала 50 кв. м. Базовая доходность установлена в размере 1800 руб. Коэффициент К1 — 1,798; К2 — 1,0. 16 марта магазин прекратил свою работу.

Раздел 2 декларации по ЕНВД за 2 квартал 2016 года будет выглядеть так:

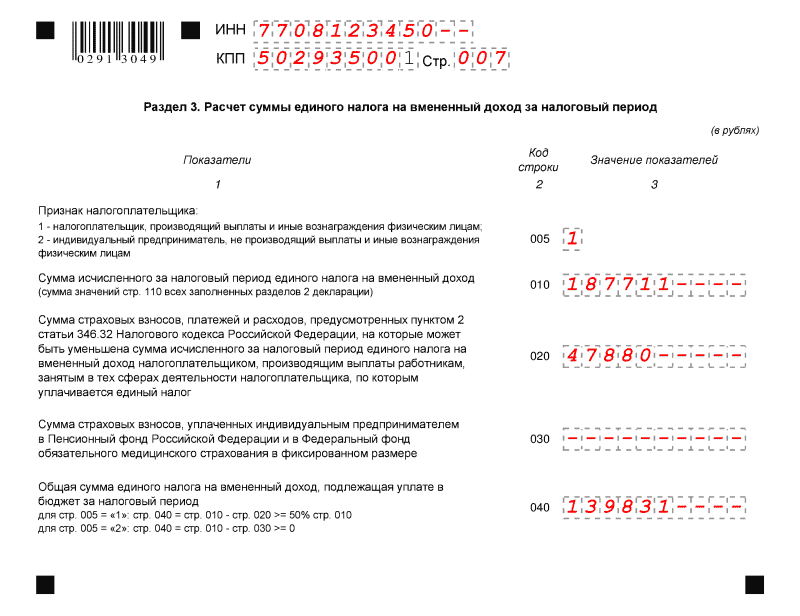

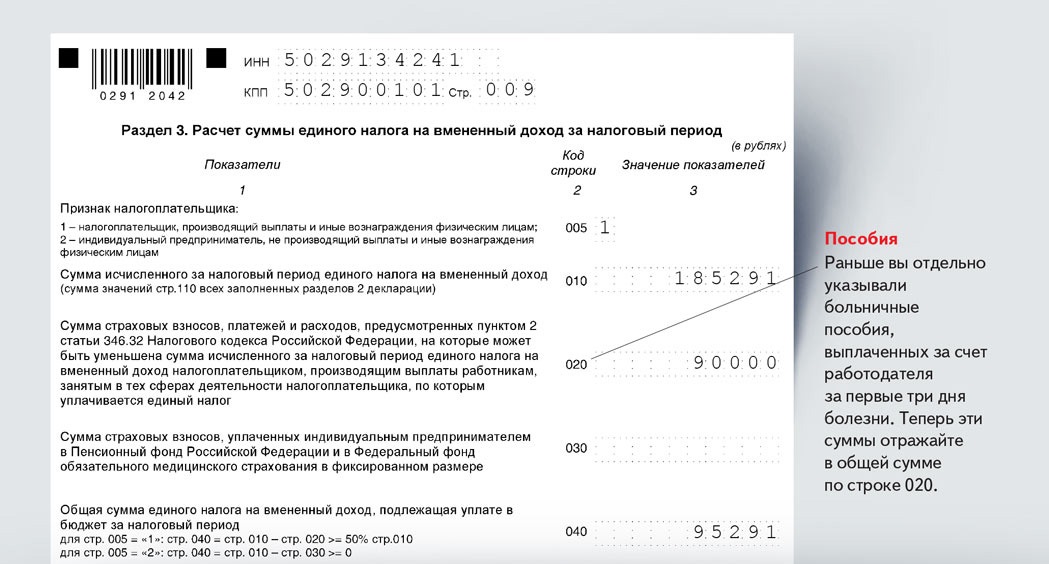

Изменения в разделе 3 прежде всего связаны с тем, что предприниматели, не имеющие наемных работников, вправе уменьшить ЕНВД на всю сумму взносов, уплаченных в ПФР и ФФОМС, исчисленных исходя из стоимости страхового года (п. 2.1 ст. 346.32 НК РФ ). В то же время организации и предприниматели, выплачивающие наемным работникам зарплату, как и прежде, вправе уменьшить налог только в пределах 50 процентов от его суммы.

В обновленную декларацию в связи с этим введена новая строка 005. В ней указывается признак налогоплательщика в зависимости от того, есть у него наемные работники, которым он платит зарплату, или нет. Соответственно 1 или 2.

Строка 010 осталась прежней. В ней указывается сумма исчисленного ЕНВД (сумма значений в строке 110 всех заполненных разделов 2 декларации).

А вот сумма страховых взносов с выплат работникам и сумма уплаченных страховых взносов индивидуальным предпринимателем за себя отражаются отдельно по строкам 020 и 030 соответственно (подп. 3, 4 п. 6.1 Порядка). Напомним, что такого деления в прежней декларации не было. Но строк все равно стало меньше. В прошлогодней декларации отдельно указывались страховые взносы и пособия по временной нетрудоспособности, выплаченные за счет работодателя за первые три дня болезни. Для этого предназначались строки 030 и 040 соответственно. Теперь эта позиция включена в общую сумму строки 020, на которую можно уменьшать налог. В строку 010 прежней декларации переносилась налоговая база, начисленная во всех разделах 2. Теперь этого показателя нет.

По строке 040 показывают общую сумму ЕНВД к уплате за второй квартал (подп. 5 п. 6.1 Порядка).

Пример

ООО «Рассвет» начислило ЕНВД за 2 квартал в сумме 185 291 руб. Сумма уплаченных страховых взносов составила 85 000 руб. а пособие по временной нетрудоспособности за счет компании — 5000 руб.

Раздел 3 декларации по ЕНВД будет выглядеть так:

Если компания сдает декларацию по ЕНВД в бумажном виде, то проставлять на титульном листе печать надо, только если руководство от нее не отказалось в работе. Напомним, что с 2015 года компании вправе работать без печати .

Начиная с отчетности за 1 квартал 2016 года, декларацию по ЕНВД необходимо сдавать по форме с изменениями, внесенными Приказом ФНС России от 22.12.2015 N ММВ-7-3/590@.

Изменения незначительны, разделы, принцип заполнения – все сохранено, если необходимы подробности – смотрите в самом Приказе. останавливаться на них нет особого смысла. Просто используйте актуальную форму (см. Бланк).

style="display:block"

data-ad-client="ca-pub-6278160391685287"

data-ad-slot="4492832848"

data-ad-format="auto">

Декларация ЕНВД состоит из 3 разделов и Титульного листа.

Декларацию по «вмененке» удобно заполнять, начиная с ее середины – это Раздел 2. В нем указывается самая детальная информация для расчетов, листов с этим разделом может быть несколько. Например, если у вас несколько магазинов.

Затем данные суммируются в Разделе 3. И только после этого можно заполнить Раздел 1 (иначе просто нет нужной информации).

Почему законодатели решили разместить разделы декларации в такой последовательности, сказать сложно. Но после заполнения, листы Декларации необходимо сложить в соответствии с задумкой законодателя, т.е. по разделам, и пронумеровать все листы по порядку.

Итак, еще раз и наглядно – заполнять Декларацию ЕНВД надо с середины, именно в таком порядке рассчитываются все нужные нам суммы.

Эта информация для тех, кто по какой-то причине не пользуется специализированным программным обеспечением.

Если заполняете форму самостоятельно на компьютере, например в Excel, сложного ничего нет, но потратите некоторое время на заполнение «по буквам». Нужно помнить:

посмотреть особенности заполнения декларации письменно, например шариковой ручкой

Если это ваш сложный случай и необходимо заполнить декларацию без компьютера, дополнительно к указанным выше правилам:

После заполнения листы декларации нумеруются по порядку.

Нельзя: прошивать листы, скреплять степлером или иным способом, который может привести «к порче листов»,– это прописано в Правилах заполнения декларации.

Кроме того, нельзя бланк декларации делать двусторонним, такая экономия может послужить поводом для отказа в приеме документа.

Бланк excel декларация по ЕНВД 2016 Образец (пример) заполнения Декларации по ЕНВД 2016 для ИППодробно о том, как заполнить Раздел 3 Декларации и как правильно уменьшить ЕНВД на страховые взносы читайте далее .

Здравствуйте! Я ИП с работниками, плачу за них взносы, сумма выплат всегда превышает ЕНВД. У меня вопрос: какую сумму страховых взносов нужно писать в декларации в разделе 3 строке 020, ту, что была фактически выплачена и превышает ЕНВД или ту сумму, на которую можно уменьшить ЕНВД (ровно половину)?

Я всегда указывал не фактически выплаченную сумму взносов, а ту, на которую можно уменьшить ЕНВД. У Вас в образце декларации в разделе 3 строке 020 указана сумма взносов, превышающая 50%. Это не ошибка?

Описание показателя в форме декларации, а также Порядок заполнения раздела 3, отсылают нас непосредственно к п. 2 ст. 346.32 НК РФ, который дает просто перечень расходов; условие о 50% ограничении содержится уже в п.2.1. этой статьи. Мы буквально трактуем данную ссылку и указываем полную сумму расходов, которые потенциально могут уменьшить платеж по налогу (без применения п. 2.1).

Кроме того, строка 030 декларации для предпринимателей без работников, по нашему мнению, содержит однозначное для понимания описание — там отражаются все уплаченные ИП взносы вне зависимости от того, превысят ли они налог (т.е. будут ли полностью приняты к вычету). Предполагая, что заполнение декларации должно придерживаться единой логики, и для строки 020 — используем тот же принцип.

Обратите также внимание на описание показателя строки 040 декларации. Там приводится формула, которая предполагает сравнение: стр. 010 — стр. 020 >= 50%. То есть, если бы стр. 020 изначально содержала условие о максимальном значении 50%, данная формула была бы излишней.

Такого подхода придерживаются достаточно много налоговых специалистов (например, аналогичное мнение у специалистов правовой системы КонсультантПлюс).

И хотя наш подход нам видится более верным, мы не думаем, что при Вашем варианте заполнения ФНС может не принять декларацию.

Декларация по ЕНВД за 2 квартал 2016: бланк в формате эксель вы можете скачать у нас на сайте.

Начиная с представления налоговой декларации за 1 квартал 2016 года применяется обновленная форма декларации по ЕНВД. По ней же «вмененщикам» следует отчитываться и по итогам 2 квартала 2016 года не позднее 20 июля (приказ ФНС России от 22.12.2015 № ММВ-7-3/590@).

Скачать бланк декларации по ЕНВД за 2 квартал 2016 года в формате excel

Скачать бланк декларации по ЕНВД за 2 квартал 2016 года в формате excel

Что нового стало в форме декларации по ЕНВД? В основном разделе декларации – разделе 2 «Расчет суммы единого налога на вмененный доход по отдельным видам деятельности» – добавлена строка 105 «Ставка налога». Дело в том, что с 1 января 2016 года регионы получили право устанавливать льготные тарифы ЕНВД в зависимости от категории налогоплательщика и вида деятельности. Ставку власти могут снижать с 15 до 7,5%. Поэтому в строке 105 декларации по ЕНВД указывают применяемую ставку – общую (15%) либо льготную.

На титульном листе декларации по ЕНВД больше нет поля для проставления печати. Также изменили штрих-коды отдельных листов декларации.

Бланки всех отчетных форм смотрите в электронном журнале «Упрощенка». Скачайте счет на подписку прямо сейчас, пока не пришла горячая отчетная пора!

Состав декларации по ЕНВД за 2 кварталДекларация по ЕНВД за 2 квартал состоит из:

На сайте размещена новая статья по отчетности за 9 месяцев 2016 года: Декларация ЕНВД за 3 квартал 2016

При заполнении декларации по ЕНВД значения корректирующего коэффициента К2 округляются после запятой до третьего знака включительно. Значения физических показателей указываются в целых единицах. Все значения стоимостных показателей указываются в полных рублях. Значения показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

Страницы декларации имеют сквозную нумерацию, начиная с Титульного листа, вне зависимости от наличия (отсутствия) и количества заполняемых разделов, листов. Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа. Показатель номера страницы (поле «Стр.»), имеющий три знакоместа, записывается следующим образом: например, для первой страницы – «001», для десятой страницы – «010».

При заполнении декларации по ЕНВД должны использоваться чернила черного, фиолетового или синего цвета. Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства, а также двусторонняя печать декларации на бумажном носителе и скрепление листов декларации, приводящее к порче бумажного носителя.

Каждому показателю декларации по ЕНВД за 2 квартал 2016 года соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель. Исключение составляют показатели, значением которых являются дата или десятичная дробь. Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком «.» («точка»). Для десятичной дроби используются два поля, разделенные знаком "точка". Первое поле соответствует целой части десятичной дроби, второе – дробной части десятичной дроби.

Заполнение полей декларации значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

При заполнении полей декларации с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знакоместу.

Заполнение текстовых полей бланка Декларации осуществляется заглавными печатными символами.

В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляется прочерк. Прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине поля.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например: при указании десятизначного ИНН организацией в поле «ИНН» из двенадцати знакомест показатель заполняется следующим образом «5024002119--».

При представлении декларации, подготовленной с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест.

Расположение и размеры значений показателей не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16-18 пунктов.

При заполнении декларации по ЕНВД в верхней части каждой страницы указываются ИНН и КПП организации.

При представлении в налоговый орган по месту учета организацией-правопреемником декларации по ЕНВД за последний налоговый период и уточненных деклараций за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) в титульном листе по реквизиту «по месту учета» указывается код «215», а в верхней его части указываются ИНН и КПП по месту нахождения организации-правопреемника. В реквизите «налогоплательщик» указывается наименование реорганизованной организации. В реквизите «ИНН/КПП реорганизованной организации» указываются, соответственно, ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту постановки на учет в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности. В разделе 1 декларации указывается код по ОКТМО того муниципального образования, на территории которого состояла на учете в качестве налогоплательщика ЕНВД реорганизованная организация. Коды форм реорганизации и код ликвидации организации (обособленного подразделения) приведены в Приложении № 2 к Порядку заполнения декларации.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

INSERT INTO jos_stat_site(newsid, user_index, stat_date, stat_type) VALUES("4863","19621516","2016-09-28","2")

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Код вашей налоговой инспекции  Для организации – это первые четыре цифры КПП самой организации (или ее обособленного подразделения, если вас интересует уплата налогов и представление отчетности по месту нахождения ОП). Для предпринимателя – это код инспекции, в которой он стоит на учете в качестве предпринимателя :

Для организации – это первые четыре цифры КПП самой организации (или ее обособленного подразделения, если вас интересует уплата налогов и представление отчетности по месту нахождения ОП). Для предпринимателя – это код инспекции, в которой он стоит на учете в качестве предпринимателя :

Такой ИФНС не существует, введите правильный код

в России Индекс

потребительских цен

Используется

для индексации зарплаты

0 Минимальный

размер оплаты труда

Используется для

регулирования зарплаты

Приходилось ли вам самостоятельно разрабатывать форму бланка строгой отчетности (БСО)?

Мы взяли форму БСО из правовой базы

Для наших услуг форма БСО утверждена госорганом

Нет, мы не применяем БСО

БЛИЖАЙШИЕ БУХГАЛТЕРСКИЕ МЕРОПРИЯТИЯ

вер. 5.0.0 | © Главная книга 2012—2016 г. | По всем техническим вопросам пишите на support@glavkniga.ru

Налогоплательщики единого налога на вмененных доход должны ежеквартально отчитываться переда налоговой и предоставлять декларацию по ЕНВД. Декларацию предоставляют как юридические лица, так и индивидуальные предприниматели. При этом необходимо учитывать нюансы заполнения формы организацией и ИП с работниками, и ИП без работников.

Срок уплаты налога и подачи декларации по ЕНВДСроки предоставления декларации и уплата платежей по налогу не зависят от организационно-правовой формы собственности ООО или ИП. Для удобства эти сроки мы внесли в таблицу:

Срок предоставления декларации (включительно)

Подробнее об едином налоге на вмененный доход можно почитать здесь . С 1 квартала 2016 года необходимо применять новую форму декларации, которая незначительно отличается от формы 2015 года.

Как заполнить декларацию по ЕНВД 2016Образец заполнения декларации ЕНВД 2016.

В качестве примера рассмотрим пример заполнения декларации ЕНВД за 2 квартал 2016. Индивидуальный предприниматель оказывает услуги по ремонту автомобилей, штат сотрудников, включая самого ИП – 5 человек.

При заполнении формы необходимо применять коды, указанные в приложениях к Приказу ФНС № ММВ-7-3/353@ утвержденного 04.07.14 (в редакции от 22.12.2015). Далее по тексту будем указывать как «Приложение №_ к Приказу».

Титульный листЗаполнение формы начинается с титульного листа, вверху которого указывается ИНН предпринимателя, состоящий из 12 цифр, для ООО – 10 цифр. Ниже указывается КПП для ООО, для ИП – поле прочеркивается, так как у него КПП отсутствует. Если форма предоставляется первый раз то в поле «номер корректировки» ставиться нулевое значение «0—». при предоставлении повторного отчета (корректировки), указывается ее номер, например, «1—» .

В случае предоставление очередной отчетности:

Далее в поле «Отчетный год» указываем год предоставления формы, для 2016 года, соответственно «2016». После «код налогового органа». который состоит из 4-х знаков (как правило – это первые 4 цифры вашего ИНН, но лучше узнать его на официальном сайте налоговой ).

Затем необходимо указать код «по месту учета», в соответствии с Приложением №3 к приказу:

В следующем поле пишется либо полное наименование компании, в соответствии ее учредительных документов, либо полностью ФИО – для индивидуального предпринимателя. В пустых клетках ставим прочерк «-». Ниже пишем код ОКВЭД, в соответствии с тем видом деятельности, который попадает под вашу деятельность по ЕНВД. В нашем случае техобслуживание – это 50.20.

Важно! Код ОКВЭД должен состоять не менее, чем из 4-х цифр.

Если вы предоставляете очередную отчетность в поле «форма реорганизация, ликвидация» ставим прочерк «-» или же соответствующий код (согласно Приложения №2 к Приказу):

При очередной отчетности далее в полях ИНН/КПП также ставим прочерк. Ниже вносим номер контактного телефона, количество листов, на которых предоставляется данная форма, в нашем случае это 4 листа, соответственно указываем «4—». далее – сколько приложений к форме прикладывается.

Ниже указываем сведения о лице подающем декларацию ЕНВД, для ИП – нужно указать «1». поля не заполняются – ставится прочерк конце страницы ставится дата формирования декларации и подпись. Если предоставляется директором – ставим «1». указываем его ФИО, согласно документа подтверждающего личность, дату и подпись руководителя.

Если бланк предоставляется представителем, то ставиться «2». в поле указывается его ФИО, ниже необходимо указать данные доверенности, а ее копию приложить к форме, в качестве приложения. Для юридического лица представителя – заполняется соответствующее поле.

Если бланк предоставляется представителем, то ставиться «2». в поле указывается его ФИО, ниже необходимо указать данные доверенности, а ее копию приложить к форме, в качестве приложения. Для юридического лица представителя – заполняется соответствующее поле.

Вверху странице вписываем ИНН и КПП, также как на титульном листе, после номер страницы. Если у вас один вид вмененной деятельности, то расчетную сумму налогу указываем по одному коду ОКАТМО, при наличии нескольких видов деятельности налог заполняется по отдельности.

Строка 010 – необходимо вписать код ОКТМО по которому производится расчет налога.

Строка 020 – в ней указывается сумма налога, который следует заплатить по соответствующему виду деятельности согласно указанному в строке 010 ОКАТМО.

На листе заполняется требуемое количество полей, а при необходимости добавляется нужное количество дополнительных листов.

На листе заполняется требуемое количество полей, а при необходимости добавляется нужное количество дополнительных листов.

Вверху страницы указываем ИНН и КПП, далее номер страницы. Затем в стр. 010 вносим код вида деятельности . в соответствии с которой вы являетесь плательщиком ЕНВД. Далее в стр. 020 указывается адрес регистрации для ИП, а для ООО – юридический адрес . по которому ведется деятельность по вмененке. Код Субъекта РФ вносится согласно Приложения №6 к Приказу. посмотреть его можно здесь.

Стр. 050 – указывается коэффициент-дефлятор К1. который устанавливается Минэконом развития, при этом он одинаков для всех налогоплательщиков. К1 на 2016 год установлен в размере 1,798. А вот корректирующий коэффициент К2 у всех отличается (стр.060 ). Устанавливается он на местном уровне и зависит от вида деятельности и места нахождения. Уточнить его можно на сайте ФНС. только не забудьте указать свой регион.

Далее за каждый месяц квартала заполняются строки 070-090, порядок заполнения у них одинаков, рассмотрим на примере стр. 070:

Далее за каждый месяц квартала заполняются строки 070-090, порядок заполнения у них одинаков, рассмотрим на примере стр. 070:

В графе №2 указывается величина физического показателя, который будет зависеть от вашей деятельности, это может быть квадратные метры, количество единиц техники, или количество сотрудников. В нашем случае — это 4 механика и сам ИП, итого 5 человек.

Если деятельность ведется целый месяц, то в графе №3 – ставим прочерк. Если вы только начинаете деятельность, например, при регистрации ИП, или же при его закрытии, указывается количество отработанных дней.

Если месяц отработан полностью, то:

графа №4 (стр.070) = стр. 040 * стр. 050 * стр.060 * графа №2 строки 070,

Если компанию проработала неполный месяц, в таком случае необходимо осуществить расчет за целый месяц, как указано выше, разделить на количество дней в месяце и умножить на количество отработанных дней, указанных в графе 3, строки 070.

Налоговая база, указанная в стр. 100 рассчитывается как сумма полученных значение строк 070-090 (графа 4).

Ставка по налогу, указанная в стр. 105. как правило, установлена в размере 15%, однако с 2016 года она может варьироваться от 7,5 до 15%. Поэтому ее размер стоит уточнить в своей налоговой – возможно у вас есть льготы.

В стр. 110 указывается сумма исчисленного налога по ЕНВД, которая рассчитывается как стр. 100 * на ставку налога по стр. 105, т.е. нашем случае – 135 930 * 15% или же 135 930 * 15/100, получим 20 389. Теперь нам необходимо уменьшить ее на величину уплаченных взносов в ПФР.

Раздел 3 «Уменьшение суммы налога на взносы в ПФл строку 010 переносим значение строки 110 раздела №2.

Если в стр. 005 вы указали «1»:

Стр. 020 указываются величина взносов, которые были оплачены за период в ПФР за сотрудников.

Стр. 030 в расчете участвовать не будет, поэтому ее можно либо не заполнять, либо указать взносы, перечисленные ИП в ПФР за себя.

Стр. 040 можно уменьшить не боле, чем на 50% суммами, указанными в стр. 020. В качестве примера, мы как раз взяли такой случай. Берем сумму налога по стр. 010 делим на 2, далее сравниваем ее со стр. 020. Если стр. 010 больше стр. 020, в таком случае к уменьшению берем всю сумму строки 020. Если стр. 010 меньше стр. 020, тогда к уменьшению берется значение, указанное в стр. 010.

В нашем случае, 20 389 / 2 = 10 194. Размер взносов за сотрудников составил 21 500 (стр. 020). Мы видим, что стр. 010 меньше стр. 020, потому уменьшить налог можно только на 10 194. Таким образом, в стр. 040 мы получили 10 195 (20 389 – 10 194 = 10 195). Далее значение стр. 040 вносим в стр. 020 раздела №1 данной декларации.

Если в стр. 005 вы указали «2»:

Стр. 020 ставим прочерк, так как взносов за работников вы не перечисляли.

В стр. 030 указывается величина перечисленных сумм ИП за себя в ПФР. В нашем случае мы в качестве примера взяли 21 000 рублей. Обращаем внимание, что сумму налога можно полностью. Уменьшить сумму налога на данные взносы в ПФР.

Стр. 040 рассчитывается путем вычитания стр. 030 из стр. 010, т.е стр. 040 = стр. 010 – стр. 030. Для нашего примера – 20 389 – 21 000 = 0. Таким образом, мы видим, что сумма уплаты налога равна нулю, и за период уплачиваются только взносы в ПРФ.

Важно! Обращаем внимание, что необходимо учитывать только перечисленные суммы взносов за период, а не начисленные за тот же период. Т.е. в стр. 020, 030 вносятся суммы оплат в ПФР, которые были реально оплачены (например, через расчетный счет).

ЕНВД бланк и образец заполнения Скачать бланк декларации по ЕНВД 2016 в формат PDF.

Скачать бланк декларации по ЕНВД 2016 в формат PDF.