Рейтинг: 4.4/5.0 (1817 проголосовавших)

Рейтинг: 4.4/5.0 (1817 проголосовавших)Категория: Бланки/Образцы

Унифицированная форма № ИНВ-19 утверждена постановлением Госкомстата России от 18.08.98 № 88

Сличительная ведомость результатов инвентаризации товарно-материальных ценностей (форма № ИНВ-19) - применяются для отражения результатов инвентаризации товарно-материальных ценностей, готовой продукции и прочих материальных ценностей, по которым выявлены отклонения от данных учета.

В сличительных ведомостях отражаются результаты инвентаризации, то есть расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

Скачать образец бланка форма ИНВ-19 в формате Word и Excel :

Возможно вы искали. сличительная ведомость форма № ИНВ-18

На ценности, не принадлежащие, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении или арендованные, полученные для переработки) составляются отдельные сличительные ведомости.

Сличительная ведомость составляется в двух экземплярах бухгалтером, один из которых хранится в бухгалтерии, второй – передается материально ответственному(ым) лицу (лицам).

Для выявления результатов инвентаризации незаконченных ремонтов основных средств, расходов будущих периодов, наличия денежных средств, ценных бумаг и бланков документов строгой отчетности соответственно применяются формы № ИНВ-10, ИНВ-11, ИНВ-15 и ИНВ-16, в которых объединены показатели инвентаризационных описей (актов) и сличительных ведомостей.

Скачать другие бланки на нашем сайте :

В течение проверки вся информация заносится в форму в опись форма инв-3. Сличительная ведомость результатов инвентаризации товарно - материальных ценностей инв-19 - бланки документов и унифицированных форм, сличительная ведомость результатов инвентаризации товарно - материальных ценностей инв-19 - бланки документов и унифицированных форм. Сличительная ведомость результатов инвентаризации товарно - материальных ценностей инв-19 окуд 0317017 в формате Adobe Acrobat. Остальные материалы в данной категории: сличительная ведомость результатов инвентаризации главных средств инв-18. Годовая инвентаризация, в свою очередь, имеет привязку к годовой отчетности бухучета. Для загрузки бланков формы документа в требуемом формате, воспользуйтесь одной из приведенных ниже ссылок. Унифицированная форма первичной учетной документации №инв-19 сличительная ведомость результатов инвентаризации товарно - материальных ценностей окуд 0317017. Организация, разработанным самой организацией, может заменить внедрение формы инв-19 обычным бланком инвентаризации, на свое усмотрение. Журнально - ордерный учет. Учет работ в авто транспорте. В сличительных ведомостях отражаются результаты инвентаризации, то есть расхождения меж показателями по данным бухгалтерского учета и данными инвентаризационных описей. Задачка инвентаризации тмц сводится к подсчету количества таковых объектов как продукты, имеющиеся материалы и остальных объектов, считающихся ценностями организации, готовая продукция. Утверждена постановлением госкомстата рф от 18 августа 1998. Сличительная ведомость товарно - материальных ценностей. Выявление отклонений от учетных данных при инвентаризации материалов делается с помощью сличительной ведомости результатов инвентаризации товарно - материальных ценностей. Данные, приобретенные в итоге проведения проверки товарно - материальных ценностей, указываются в сличительной ведомости форма инв-19. Для конкретного отражения результатов отчетности форма инв-19 предугадывает табличную часть, отрегулированные в итоге уточнения учетных записей здесь дополнительно отражают номер статьи, свойства и коды товарно - материальных ценностей; коды и наименования единиц измерения; паспортные данные на ту либо иную товарно - материальную ценность инвентарный и регистрационный номер; установленные результаты инвентаризации как избытки, счета или заказа; избыток и недостача в итоге пересортицы непременно указать порядковый номер зачтенных излишков; данные оприходования окончательных излишков; результаты по конечной недостаче, так и недостача в стоимостном и количественном выражении; избыток и недостача, в которой необходимо указывать последующие данные: заглавие. На ценности, но числящиеся в бухгалтерском учете находящиеся на ответственном хранении либо оплаченные, не принадлежащие, приобретенные для переработки составляются отдельные сличительные ведомости. Учет труда и его оплаты. Комиссия для проведения данной нам инвентаризации обязана состоять минимум из 3-х человек, результатом работы комиссии является составленная в 2-ух экземплярах ведомость. Приказ постановление, бухгалтерская отчетность, распоряжение о проведении инвентаризации инв-22. Любая страничка формы инв-19 подписывается бухгалтером, а материально ответственные лица под подпись ознакамливаются с плодами сличения. Используются для отражения результатов инвентаризации товарно - материальных ценностей, по которым выявлены отличия от данных учета, готовой продукции и иных материальных ценностей.

Сличительная ведомость бланк скачатьСличительная ведомость бланк скачать

Группа: Пользователь

Сообщений: 13

Регистрация: 05.02.2014

Пользователь №: 16922

Спасибо сказали: 0 раз(а)

сличительную ведомость бланк

Ведомость инвентаризации бланк резюме

Порядок заполнения сличительной ведомости результатов инвентаризации ТМЦ. Бланки и формы в формате Ms word, excel.

Порядок заполнения сличительной ведомости результатов инвентаризации ТМЦ. Бланки и формы в формате Ms word, excel.

Ведомость инвентаризации и оценки стоимости незавершенных.В ПОМОЩЬ БУХГАЛТЕРУ — Бланки Инвентаризация.

21 Октябрь 2014 Инвентаризация

Ведомость учета результатов, выявленных инвентаризацией, форма ИНВ-26 применяется для обобщения результатов по итогам всех проведенных инвентаризаций за отчетный год. В данной статье можно скачать бланк формы ИНВ-26, а также заполненный образец ведомости по ссылкам в конце статьи.

В отчетном году может проводиться инвентаризация не один раз, необходимость ее проведения может быть вызвана контрольной проверкой, сменой материально-ответственного лица, переоценкой и прочими событиями, требующими проверить наличие и состояние имущества.

Порядок проведения инвентаризации, ее сроки, виды проверяемого имущества и обязательств утверждаются приказом форма ИНВ-22, образец которого можно скачать здесь.

В процессе непосредственной проверки и пересчета имущества, члены инвентаризационной комиссии, назначаемой руководителем, заполняют инвентаризационные описи и акты. Например, при инвентаризации основных средств заполняется опись ИНВ-1, нематериальных активов – опись ИНВ-1а, ТМЦ – опись ИНВ-3, отгруженных и не оплаченных ТМЦ – акт ИНВ-4, ТМЦ принятых на ответственное хранение – опись ИНВ-5, ТМЦ в пути – акт ИНВ-6, наличных денежных средств – акт ИНВ-15, расчетов с контрагентами – акт ИНВ-17. Образцы и бланки всех этих описей и актов можно найти здесь.

Сличительная ведомость результатов инвентаризации товарно - материальных ценностей. Бланк ведомости по форме ИНВ-18. Скачать (xls) 28.5 KB.

Выявленные расхождения заносятся в сличительные ведомости, в отношении основных средств и нематериальных активов заполняется форма ИНВ-18, товарно-материальных ценностей – форма ИНВ-19.

По итогам отчетного года заполняется бланк ведомости учета результатов, выявленных инвентаризацией форма ИНВ-26, в этом бланке объединяются и обобщаются результаты всех проведенных инвентаризаций. Образец заполнения формы ИНВ-26

> Образцы документов (формы, бланки, договора) - скачать. > Инвентаризация. 23. Сличительная ведомость результатов инвентаризации основных средств (ИНВ-18).

Ведомость имеет всего один лист, в верхней части заполняются строки с указанием наименования организации и структурного подразделения, указывается ОКПО организации и вид ее деятельности по соответствующему классификатору.

Ведомости присваивается номер, ставится дата оформления, а также указывает отчетный период, за который обобщаются результаты, как правило, это календарный год.

В таблице последовательно отражаются наименования имущества и обязательств с выявленными расхождениями, излишками, недостачей, порчей. Для каждого наименования указывается, каким образом списывается выявленная недостача и потери от порчи имущества: зачтено по пересортице, списано в пределах норм естественной убыли, списано на счет виновных лиц, списано сверх норм естественной убыли. Кроме того, для каждого наименования имущества или обязательство необходимо указать в гр.2 номер счета, на котором данное имущество или обязательство учитывается.

По итогам заполненной таблицы бланк ИНВ-26 выводятся итоговые значения по графам 4-10 в строке «Итого».

Подписывают ведомость результатов инвентаризации ИНВ-26 руководитель организации, главный бухгалтер, а также председатель инвентаризационной комиссии.

Скачать бланк форма ИНВ-16 – ссылка.

Скачать образец ведомости результатов инвентаризации ИНВ-26 – ссылка.

бланки инвентаризации по форме "1-воздух" по предприятию; прием Сличительная ведомость результатов инвентаризации оружия и Приказ МЗСР от

Бланк ведомость инвентаризации основных средств. Описание файла: Добавлен: 12.01.2015 Скачиваний: 5769 Статус файла: доступен Файл общедоступен

Бланки документов здесь. Не нашли бланк? Search form. Ведомость учета результатов, выявленных инвентаризацией, составляется сразу в двух экземплярах.

Бланки документов здесь. Не нашли бланк? Search form. Ведомость учета результатов, выявленных инвентаризацией, составляется сразу в двух экземплярах.

Ведомость результатов, выявленных инвентаризацией (Приложение 4). 44Кб. Инвентаризационная опись ценных бумаг, бланков строгой отчетности (Форма 13-инв)

Форма № ИНВ-19. Сличительная ведомость результатов инвентаризации товарно-материальных ценностей. Больше образцов и бланков в е.версии журнала «Главбух».

Форма № ИНВ-19. Сличительная ведомость результатов инвентаризации товарно-материальных ценностей. Больше образцов и бланков в е.версии журнала «Главбух».

Ведомость расхождений по результатам инвентаризации (образец заполнения). Унифицированная форма по ОКУД 0504092.

Форма ИНВ-16:Инвентаризационная опись ценных бумаг и бланков документов строгой Форма ИНВ-19Сличительная ведомость результатов инвентаризации

Форма ИНВ-16:Инвентаризационная опись ценных бумаг и бланков документов строгой Форма ИНВ-19Сличительная ведомость результатов инвентаризации

Образец - Сличительная ведомость результатов инвентаризации товарно-материальных ценностей ф. инв-13 (до 1 января 2008 года).

Бланк ведомости заполняется по унифицированной форме ИНВ-26. После проведения инвентаризации заполненную ведомость подписывает руководитель18 июля 2015

Бланк ведомости заполняется по унифицированной форме ИНВ-26. После проведения инвентаризации заполненную ведомость подписывает руководитель18 июля 2015

Основанием для составления акта служит ведомость расхождений порезультатам инвентаризации (ф. бланк заказа товара. образец бланка счёта.14 июля 2015

Бланк формы ИНВ-11. Акт инвентаризации расходов будущих периодов. Сличительная ведомость результатов инвентаризации основных средств.

Бланк формы ИНВ-11. Акт инвентаризации расходов будущих периодов. Сличительная ведомость результатов инвентаризации основных средств.

В помощь бухгалтеру бланки инвентаризация. Образец- сличительная ведомость результатов инвентаризации главных средств.13 июля 2015

Форма инв-19 сличительная ведомость результатов инвентаризации. Главная скачать бланк инв-15 (акт инвентаризации наличных денежных средств)16 июля 2015

Форма инв-19 сличительная ведомость результатов инвентаризации. Главная скачать бланк инв-15 (акт инвентаризации наличных денежных средств)16 июля 2015

Скачать бланк. ИНВ-1. Инвентаризационная опись основных средств. Сличительная ведомость результатов инвентаризации основных средств.

Как заполнить эту ведомость? Образец заполнения ведомости учета результатов инвентаризации ИНВ-26. Бланк имеет один лист.

Как заполнить эту ведомость? Образец заполнения ведомости учета результатов инвентаризации ИНВ-26. Бланк имеет один лист.

Ведомость результатов инвентаризации. Типовые договоры. Бланки договоров. Образцы заявлений граждан. Образцы судебных документов.

Бланк формы ИНВ-18. Сличительная ведомость результатов инвентаризации основных средств.

Бланк формы ИНВ-18. Сличительная ведомость результатов инвентаризации основных средств.

Образец заполнения сличительной ведомости результатов инвентаризации основных средств. Скачать бланк сличительной ведомости ИНВ-18.

Форма инв-18 образец заполнения и бланк с. Эталон сличительной ведомости результатов инвентаризации тмц.Сличительная ведомость результатов14 июля 2015

Форма инв-18 образец заполнения и бланк с. Эталон сличительной ведомости результатов инвентаризации тмц.Сличительная ведомость результатов14 июля 2015

Ведомость расхождений по результатам инвентаризации (рекомендуемый образец заполнения). Номер типовой формы 504092.

Сличительная ведомость результатов инвентаризации основных средств ИНВ-18 наличия денежных средств, ценных бумаг и бланков документов строгой отчетности

Сличительная ведомость результатов инвентаризации основных средств ИНВ-18 наличия денежных средств, ценных бумаг и бланков документов строгой отчетности

моменты, связанные с использованием одной ведомости на три инвентаризации2. Первичные документы составляются на бланках типовых форм, утвержденных

По результатам проведения комплексной проверки составляется акт инвентаризации, бланк которого Приложение: Инвентаризационные ведомости на семи листах.

По результатам проведения комплексной проверки составляется акт инвентаризации, бланк которого Приложение: Инвентаризационные ведомости на семи листах.

Акт инвентаризации бланк считается основным документом, который составляется инвентаризационной комиссией по Сличительная ведомость бланк скачать.

Данные образцы, а точнее бланк формы сводная ведомость инвентаризации был оставлен одним из ваших неподкупных друзей.

Данные образцы, а точнее бланк формы сводная ведомость инвентаризации был оставлен одним из ваших неподкупных друзей.

Любой работник, который имеет непосредственное отношение к материальным ценностям, может рассказать, что такое сличительная ведомость. Он также в состоянии объяснить важность составления этого документа.

Основные понятияРабота с материальными ценностями проста только на первый взгляд. В ней есть много особенностей и подводных камней. Вот их и пытается обнаружить документ под названием сличительная ведомость. Что он собой представляет и почему его значение оценивается так высоко? Для начала следует отметить, что на любом предприятии постоянно ведется учет всех имеющихся видов ценностей. К ним, как правило, относятся:

Каждый из этих видов по-своему влияет на производственный процесс. Поэтому для правильной организации работы необходимо иметь четкое представление об их фактическом наличии. Для этих целей постоянно проводятся инвентаризации, по результатам которых затем и формируется сличительная ведомость.

Зачем это делается и что позволяет увидеть такой документ? Практически сличительная ведомость позволяет зафиксировать факт возможного расхождения между реальным наличием конкретных ценностей, полученным в результате проведения инвентаризации, и их количественным показателем по данным бухгалтерского учета.

Правильность оформленияЕще в 1998 году Госкомстат России издал постановление № 88, в котором после внесения некоторых изменений утвердил несколько унифицированных форм. Они должны были облегчить процесс ведения первичного учета и повысить контроль производства на каждом его этапе. В этом документе форма сличительной ведомости представлена двумя разными видами:

Порядок формирования обеих форм практически одинаковый. Сначала ответственный работник в присутствии специально созданной для этого комиссии проводит инвентаризацию. Потом ее результаты сверяются с теми данными, которые имеются на данный момент в бухгалтерии. В результате формируется новый документ.

Он содержит в себе подробное описание всех выявленных несоответствий. Причем каждая позиция расписывается подробно с указанием причины расхождения. Формы составляются сразу в 2 экземплярах. Один, как правило, остается у бухгалтера, а второй забирает материально-ответственное лицо.

Проведение проверки основных средствИнвентаризации на предприятиях должны проводиться постоянно. Это дает возможность следить за состоянием каждого показателя и быть в курсе реального положения дел. Для проведения проверки основных средств и нематериальных активов используются утвержденные тем же постановлением формы № ИНВ-1 и № ИНВ-1а соответственно. После окончания работы оформляется сличительная ведомость. Образец представляет собой бланк, размещенный на стандартных листах формата А4.

На первой странице указываются все данные о предприятии:

Далее отмечается основание проведения данного мероприятия (распоряжение или приказ) с указанием его номера и даты. Здесь же фиксируется начало и окончание работ. После этого следует название, дата и номер самого документа. Под ним указывается, по состоянию на какое число проводится проверка, а также материально ответственное лицо (Ф. И. О. и должность). После этого идет таблица, которая размещается с обеих сторон ведомости. Она включает в себя одиннадцать граф, которые полностью описывают каждую проверяемую позицию объекта. На каждой странице подбивается результат инвентаризации путем расчета выявленных излишков и недостатков. Ведомость подписывается обоими сотрудниками, каждый из которых берет себе по одному экземпляру составленного бланка.

Проверка наличия материаловАналогичным образом составляется и сличительная ведомость результатов инвентаризации имеющихся товарно-материальных ценностей. Предварительно проводится инвентаризация, по результатам которой потом формируются следующие документы:

«Шапка», в которой указываются основные сведения о предприятия, заполняется аналогично предыдущей форме. Далее следует таблица, в которой должно быть тридцать две графы. Каждый материал (товар) расписывается по всем имеющимся показателям:

Ведомость подписывают оба участника проверки, каждый из которых оставляет у себя копию сформированного документа.

Поделиться в соц. сетяхУнифицированная форма первичной учетной документации №ИНВ-19 "Сличительная ведомость результатов инвентаризации товарно - материальных ценностей" (ОКУД 0317017) утверждена постановлением Госкомстата России от 18 августа 1998 г. №88.

Применяются для отражения результатов инвентаризации товарно - материальных ценностей, готовой продукции и прочих материальных ценностей, по которым выявлены отклонения от данных учета.

В сличительных ведомостях отражаются результаты инвентаризации, то есть расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

На ценности, не принадлежащие, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении или арендованные, полученные для переработки) составляются отдельные сличительные ведомости.

Сличительная ведомость составляется в двух экземплярах бухгалтером, один из которых хранится в бухгалтерии, второй - передается материально ответственному(ым) лицу (лицам).

Для загрузки бланков формы документа в требуемом формате, воспользуйтесь одной из приведенных ниже ссылок.

Ссылка для скачивания

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыКалькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Образец. Сличительная ведомость результатов инвентаризации товарно-материальных ценностей. Форма № инв-19 (приказ Минфина РФ от 13.06.95 № 49) Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Образец. Сличительная ведомость результатов инвентаризации товарно-материальных ценностей. Форма № инв-19 (приказ Минфина РФ от 13.06.95 № 49)» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Образец. Сличительная ведомость результатов инвентаризации товарно-материальных ценностей. Форма № инв-19 (приказ Минфина РФ от 13.06.95 № 49)» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Основным способом бухгалтерского наблюдения за состоянием и движением хозяйственных средств является документация, что, однако, не исключает возможности расхождения учетных записей с фактическими остатками средств организации.

Чтобы обеспечить контроль за сохранностью хозяйственных средств и для полного соответствия данных учета фактическим остаткам, для обеспечения реальности показателей бухгалтерского учета используется элемент метода бухгалтерского учета — инвентаризация. т. е. установление фактического наличия средств и их источников, произведенных затрат и т. д. путем пересчета остатков в натуре или проверки учетных записей. Инвентаризация является эффективным методом контроля за сохранностью имущества организации, соблюдением финансовой дисциплины, правильностью отражения операций на счетах бухгалтерского учета. своевременным обнаружением и исправлением расхождений между фактическими данными, полученными в результате проведения инвентаризации.

Правила проведения инвентаризации определены Методическими указаниями по инвентаризации имущества и финансовых обязательств. утвержденными Приказом Минфина РФ от 08.11.2010 г № 142н в соответствии с рядом принятых нормативных актов.

Цели инвентаризацииКоличество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, устанавливаются руководителем организация, кроме случаев, когда проведение инвентаризации обязательно.

Обязательные инвентаризации проводятся:Полная инвентаризация проводится перед составлением годового отчета, при аудиторской проверке или ревизии и охватывает все материальные ценности, денежные средства и расчетные отношения с другими организациями и лицами. При полной инвентаризации охватываются также все вид средств, в том числе ценности, не принадлежащие организации (арендованные основные средства; товарно-материальные ценности, принятые на ответственное хранение; материалы, принятые в переработку, и т д.).

Каждая отдельная инвентаризация, охватывающая часть средств организации, называется частичной инвентаризацией. К ней относятся, например, инвентаризация денежных средств (ревизия кассы), инвентаризация материальных ценностей, связанная со сменой материально ответственных лиц, и т. д.

При выборочной инвентаризации у конкретного материально ответственного лица проверяют только некоторые ценности на выбор. Выборочная инвентаризация проводится в организациях с большой номенклатурой ценностей.

Сплошная инвентаризация проводится одновременно во всех структурных подразделениях и предприятиях. которые принадлежат данной организации.

Плановая инвентаризация проводится по графику в указанные сроки. утвержденные руководителем, причем сроки проведения ее не подлежат оглашению.

Внеплановая инвентаризация проводится не по плану, а в силу сложившихся обстоятельств (при передаче дел материально ответственным лицом, после стихийных бедствий, хищений).

Повторная инвентаризация проводится, если возникли сомнения в достоверности, объективности, качестве проведенной инвентаризации.

Контрольная инвентаризация. По окончании инвентаризации могут проводиться контрольные проверки правильности проведения инвентаризации с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада, кладовой, секции и т. д. где проводилась инвентаризация.

Порядок проведения инвентаризацииДля проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия. При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее. При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии. Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации.

В состав инвентаризационной комиссии включаются представители администрации, организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т. д.). В ее состав можно включать и представителей службы внутреннего аудита организации, независимых аудиторских организаций.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств. Председатель инвентаризационной комиссии визирует все приходные и расходные: документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на «_» (дата)», что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Материально ответственные лица дают расписки в том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие — списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

Инвентаризационная комиссия обеспечивает полноту и точность проверки данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств, правильность и своевременность оформления материалов инвентаризации. Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки (обеспечить рабочей силой для перевешивания и перемещения грузов, технически исправными весами, измерительными и контрольными приборами, мерной тарой).

По материалам и товарам, хранящимся в неповрежденной упаковке поставщика. количество этих ценностей может определяться на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей. Определение массы (или объема) навалочных материалов допускается производить на основании обмеров и технических расчетов.

При инвентаризации большого количества таких товаров ведомости отвесов ведут раздельно один из членов инвентаризационной комиссии и материально ответственное лицо. Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц.

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, при уходе инвентаризационной комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационных комиссий (в обеденный перерыв, в ночное время, по другим причинам) документы должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

В тех случаях, когда материально ответственные лица обнаружат после инвентаризации ошибки, они должны немедленно (до открытия склада, кладовой, секции и т. п.) заявить об этом председателю инвентаризационной комиссии. Инвентаризационная комиссия проверяет указанные факты и в случае их подтверждения исправляет выявленные ошибки в установленном порядке.

По окончании инвентаризации могут проводиться контрольные проверки правильности ее проведения, с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада, кладовой, секции и т. п. где проводилась инвентаризация.

В межинвентаризационный период в организациях с большой номенклатурой ценностей могут проводиться выборочные инвентаризации материальных ценностей в местах их хранения и переработки. Контрольные проверки правильности проведения инвентаризаций и выборочные инвентаризации, проводимые в межинвентаризационный период, осуществляются инвентаризационными комиссиями по распоряжению руководителя организации.

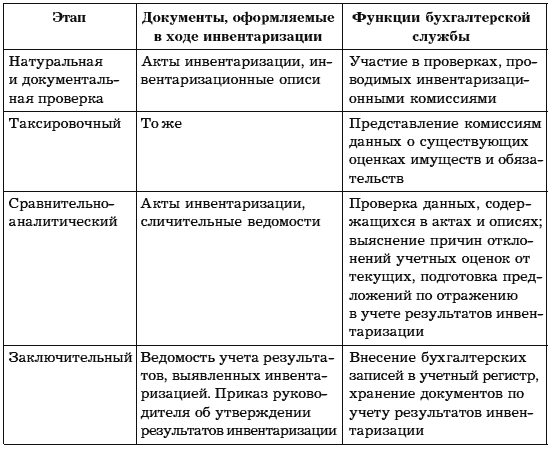

Документальное оформление инвентаризацииДля документального оформления проведения инвентаризации и отражения ее результатов в учете можно использовать типовые формы первичной учетной документации:

Для поведения инвентаризации руководителем организации издается приказ.

Приказ регистрируется в книге контроля за выполнением приказов о проведении инвентаризации.

Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах.

Инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники, так и ручным способом — чернилами или шариковой ручкой четко и ясно, без помарок и подчисток.

Наименования инвентаризуемых ценностей и объектов, их количество указывают в описях по номенклатуре и в единицах измерения, принятых в учете.

На каждой странице описи прописью указывают число порядковых номеров материальных ценностей и обший итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т д.) эти ценности показаны.

Ошибки исправляются во всех экземплярах описей, т. е. зачеркиваются неправильные записи и над ними проставляются правильные. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

В описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются. На последней странице описи должна быть сделана отметка о проверке цен, таксировке и подсчете итогов за подписями лиц, проводивших эту проверку.

Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

При проверке фактического наличия имущества в случае смены материально ответственных лиц, принявший имущество, расписывается в описи в получении, а сдавший — в сдаче этого имущества.

На имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные описи.

Если по окончании инвентаризации проводятся контрольные проверки, то результаты оформляются актом и регистрируются в Книге учета контрольных проверок правильности проведения инвентаризации.

Инвентаризация основных средств, товарно-материальных ценностей, денежных средств, денежных документов и бланков документов строгой отчетности, расчетов и т. д. может иметь свои особенности в каждом отдельном случае.

Инвентаризация основных средствДо начала инвентаризации рекомендуется проверить:

а) наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета ;

б) наличие и состояние технических паспортов или другой технической документации;

в) наличие документов на основные средства, сданные или принятые организацией в аренду и на хранение. При отсутствии документов необходимо обеспечить их получение или оформление.

При обнаружении расхождений и неточностей в регистрах бухгалтерского учета или технической документации должны быть внесены соответствующие исправления и уточнения. Инвентаризация основных средств предполагает осмотр объектов, а также опись полных их наименований, назначения, инвентарных номеров и основных технических или эксплуатационных показателей.

При осмотре зданий, сооружений и другой недвижимости комиссия проверяет документы, подтверждающие нахождение указанных объектов в собственности организации, а также документы на земельные участки, водоемы и другие природные ресурсы. находящиеся в собственности организации.

Выявляя объекты, не принятые на учет, а также те, о которых в регистрах бухгалтерского учета отсутствуют или указаны неправильные данные, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам. Например, указать назначение зданий, основные материалы, из которых они построены, объем (по наружному или внутреннему обмеру), общую полезную площадь, число этажей (без подвалов, полуподвалов и т. д.), год постройки и др.; протяженность, глубину и ширину каналов (по дну и поверхности), искусственные сооружения, материалы крепления дна и откосов; местонахождение, род материалов и основные размеры мостов; типы дорог (шоссе, профилированная), протяженность, материалы покрытия, ширину полотна и т. п.

Оценка выявленных инвентаризацией неучтенных объектов должна быть произведена с учетом рыночных цен. а износ определен по действительному техническому состоянию объектов с оформлением сведений об оценке и износе соответствующими актами.

Основные средства вносятся в описи по наименованиям в соответствии с прямым назначением объекта. Если объект подвергался восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось его прямое назначение, то он вносится в опись под наименованием, соответствующим новому назначению. Если комиссия установила, что работы капитального характера (надстройка этажей, пристройка новых помещений и др.) или частичная ликвидация строений и сооружений (слом отдельных конструктивных элементов) не отражены в бухгалтерском учете, необходимо по соответствующим документам определить сумму увеличения или снижения балансовой стоимости объекта и привести в описи данные о произведенных изменениях.

Машины, оборудование и транспортные средства заносятся в описи индивидуально с указанием заводского инвентарного номера по техническому паспорту организации-изготовителя, года выпуска, назначения, мощности и т. д. Однотипные предметы хозяйственного инвентаря, инструменты, станки и т. д. одинаковой стоимости, одновременно поступившие в одно из структурных подразделений организации и учитываемые на типовой инвентарной карточке типового учета, в описях приводятся по наименованиям с указанием количества этих предметов.

Основные средства, которые в момент инвентаризации находятся за пределами организации (в дальних рейсах морские и речные суда, железнодорожный подвижной состав, автомашины; отправленные в капитальный ремонт машины и оборудование и т. п.), инвентаризуются до момента временного их выбытия.

На основные средства, непригодные к эксплуатации и не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты к непригодности (порча, полный износ и т. п.).

Одновременно с инвентаризацией собственных основных средств проверяются основные средства, находящиеся на ответственном хранении и арендованные. По указанным объектам составляется отдельная опись, в которой дается ссылка на документы, подтверждающие принятие этих объектов на ответственное хранение или в аренду.

Инвентаризация товарно-материальных ценностейТоварно-материальные ценности (производственные запасы, готовая продукция. товары. прочие запасы) заносятся в описи по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных (артикула, сорта и др.).

Инвентаризация товарно-материальных ценностей должна, как правило, проводиться в порядке расположения ценностей в данном помещении. При хранении товарно-материальных ценностей в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится последовательно по местам хранения. После проверки ценностей вход в помещение опечатывается (пломбируется) и комиссия переходит для работы в следующее помещение.

Комиссия в присутствии заведующего складом (кладовой) и других материально ответственных лиц проверяет фактическое наличие товарно-материальных ценностей путем обязательного их пересчета, перевешивания или перемеривания. Не допускается вносить в описи данные об остатках ценностей со слов материально ответственных лиц или по данным учета без проверки их фактического наличия. Товарно-материальные ценности, поступающие во время проведения инвентаризации, принимаются материально ответственными лицами в присутствии членов инвентаризационной комиссии и приходуются по реестру или товарному отчету после инвентаризации.

Эти товарно-материальные ценности заносятся в отдельную опись под наименованием «Товарно-материальные ценности, поступившие во время инвентаризации». В описи указываются дата поступления, наименование поставщика, дата и номер приходного документа, наименование товара, количество, цена и сумма: Одновременно на приходном документе за подписью председателя инвентаризационной комиссии (или по его поручению члена комиссии) делается отметка «После инвентаризации» со ссылкой на дату описи, в которую записаны эти ценности.

При длительном проведении инвентаризации в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации в процессе инвентаризации товарно-материальные ценности могут отпускаться материально ответственными лицами в присутствии членов инвентаризационной комиссии. Эти ценности заносятся в отдельную опись под наименованием «Товарно-материальные ценности, отпущенные во время инвентаризации». Оформляется опись по аналогии с документами на поступившие товарно-материальные ценности во время инвентаризации. В расходных документах делается отметка за подписью председателя инвентаризационной комиссии или по его поручению члена комиссии.

Инвентаризация товарно-материальных ценностей, находящихся в пути, отгруженных, не оплаченных в срок покупателями, находящихся на складах других организаций, заключается в проверке обоснованности числящихся сумм на соответствующих счетах бухгалтерского учета.

На счетах учета товарно-материальных ценностей, не находящихся в момент инвентаризации в подотчете материально ответственных лиц (в пути, товары отгруженные и др.), могут оставаться только суммы, подтвержденные надлежаще оформленными документами: по находящимся в пути — расчетными документами поставщиков по отгруженным или другими их заменяющими документами, по отгруженным — копиям предъявленных документов (платежных поручений, векселей и т. д.), по просроченным оплатой документам — с обязательным подтверждением учреждением банка ; по находящимся на складах сторонних организаций — сохранными расписками, переоформленными на дату, близкую к дате проведения инвентаризации.

Предварительно должна быть произведена сверка этих счетов с другими корреспондирующими счетами. Описи составляются отдельно на товарно-материальные ценности, находящиеся в пути, отгруженные, не оплаченные й срок покупателями и находящиеся на складах других организаций.

В описях на товарно-материальные ценности, находящиеся в пути, по каждой отдельной отправке приводятся следующие данные: наименование, количество и стоимость, дата отгрузки, а также перечень и номера документов, на основании которых эти ценности учтены на счетах бухгалтерского учета.

В описях на товарно-материльные ценности, отгруженные и не оплаченные в срок покупателями, по каждой отдельной отгрузке указываются покупатель, наименование товарно-материальных ценностей, сумма, дата отгрузки, дата выписки и номер расчетного документа.

Товарно-материальные ценности, хранящиеся на складах других организаций, заносятся в описи на основании документов, подтверждающих сдачу этих ценностей на ответственное хранение. В описях на эти ценности указываются их наименование, количество, сорт, стоимость (по данным учета), дата принятия груза на хранение, место хранения, номера и даты документов.

В описях товарно-материальных ценностей, переданных в переработку другой организации, указываются наименование перерабатывающей организации, наименование ценностей, количество, фактическая стоимость по данным учета, дата передачи ценностей в переработку, номера и даты документов.

Инвентаризация денежных средств, денежных документов и бланков документов строгой отчетностиОдной из особенностей бухгалтерского учета кассовых операций является ежемесячная взаимосверка данных бухгалтерского учета и фактического наличия денежных средств в кассе организации.

Инвентаризация (ревизия) наличия денежных средств в кассе производится комиссией, назначенной приказом руководителя организации, в присутствии кассира проводится внезапная ревизия кассы. При этом полистно проверяются наличные деньги, денежные документы, ценные бумаги, бланки строгой отчетности.

Хранение в кассе денежных средств, не принадлежащих организации, запрещается, и при обнаружении они считаются излишками. Результаты инвентаризации оформляются актом.

На оборотной стороне акта материально ответственное лицо пишет объяснение излишков или недостач, установленных инвентаризацией, а руководитель организации по результатам инвентаризации принимает решение об их списании.

При подсчете фактического наличия денежных знаков и других ценностей в кассе принимаются к учету наличные деньги, ценные бумаги и денежные документы <почтовые марки, марки государственной пошлины. вексельные марки, путевки в дома отдыха и санатории и др.). Проверка фактического наличия бланков ценных бумаг и других бланков документов строгой отчетности проводится по видам бланков (например, по акциям: именные и на предъявителя, привилегированные и обыкновенные), с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам.

Инвентаризация денежных средств в пути проводится путем сверки числящихся сумм на счетах бухгалтерского учета с данными квитанций учреждения банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка и т. п. Инвентаризация денежных средств, находящихся в банках на расчетном (текущем), валютном и специальных счетах, проводится путем сверки остатков сумм, числящихся на соответствующих счетах по данным бухгалтерии организации, с данными выписок банков.

Инвентаризация расчетовИнвентаризация расчетов с банками и другими кредитными учреждениями по ссудам, с бюджетом. покупателями, поставщиками, подотчетными лицами. работникам», депонентами, другими дебиторами и кредиторами заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета. Проверке должен быть подвергнут счет «Расчеты с поставщиками и подрядчиками » по товарам, оплаченным, но находящимся в пути, и расчетам с поставщиками по неотфактурованным поставкам. Он проверяется по документам в согласовании с корреспондирующими счетами.

По задолженности работникам организации выявляются невыплаченные суммы по оплате труда. подлежащие перечислению на счет депонентов, а также суммы и причины возникновения переплат работникам.

При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования, а также суммы выданных авансов по каждому подотчетному лицу (даты выдачи, целевое назначение).

Инвентаризационная комиссия путем документальной проверки должна также установить:

а) правильность расчетов с банками, финансовыми, налоговыми органами, внебюджетными фондами. другими организациями, а также со структурными подразделениями организации, выделенными на отдельные балансы;

б) правильность и обоснованность числящейся в бухгалтерском учете суммы задолженности по недостачам и хищениям;

в) правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженности, включая те суммы из них, по которым истекли сроки исковой давности.

Составление сличительных ведомостей по инвентаризацииСличительные ведомости составляются по имуществу, при инвентаризации которого выявлены отклонения от учетных данных. В них отражаются результаты инвентаризации, т. е. расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей. Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете.

Для оформления результатов инвентаризации могут применяться единые регистры, в которых объединены показатели инвентаризационных описей и сличительных ведомостей.

На ценности, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), составляются отдельные сличительные ведомости.

Сличительные ведомости могут быть составлены как с использованием средств вычислительной и другой организационной техники, так и вручную.

Выявление результатов инвентаризации и отражение их в учете Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, когда была закончена инвентаризация, а по годовой инвентаризации — в годовом бухгалтерском отчете. Выявленные при инвентаризации расхождения фактического наличия имущества с данными бухгалтерского учета регулируются в следующем порядке:Нормы убыли могут применяться лишь в случаях выявления фактических недостач. Убыль ценностей в пределах установленных норм определяется после зачёта недостач ценностей излишками по пересортице. В том случае, если после зачета по пересортице, проведенного в установленном порядке, все же оказалась недостача, нормы естественной убыли должны применяться только к тем ценностям, по наименованию которых установлена недостача. При отсутствии норм убыль рассматривается как недостача сверх норм. Недостачи материальных ценностей, денежных средств и другого имущества, а также порча сверх норм естественной убыли относятся на виновных лиц.

Взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах. О допущенной пересортице материально ответственные лица представляют подробные объяснения инвентаризационной комиссии. В том случае, когда при зачете недостач излишками по пересортице стоимость недостающих ценностей выше стоимости ценностей, оказавшихся в излишке, эта разница в стоимости относится на .виновных лиц.

Предложения о регулировании выявленных при инвентаризации расхождений фактического наличия ценностей и данных бухгалтерского учета представляются на рассмотрение руководителю организации. Окончательное решение о зачете принимает руководитель организации.

Рассмотрим корреспонденцию счетов по результатам инвентаризации.

1. Отражение на счетах излишков, выявленных при инвентаризации.

Выявленные излишки наличных денег. основных средств, материалов, товаров, готовой продукции приходуются с последующим отнесением их в доход организации;

Д-т 01 «Основные средства» — по первоначальной стоимости,

Д-т 10 «Материалы» — по фактической стоимости,

Д-т 41 «Товары» — по фактической стоимости,

Д-т 43 «Готовая продукция»— по фактической стоимости

Д-т 50 «Касса»,

К-т 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы».

2. Отражение на счетах недостачи, выявленной при инвентаризации.

Выявленную недостачу отражают на активном счете 94 «Недостачи и потери от порчи ценностей»:

а) Д-т 94 «Недостачи и потери от порчи ценностей»

К-т 01 «Основные средства» — по остаточной стоимости,

К-т 10 «Материалы» — по фактической себестоимости,

К-т 41 «Товары» — по фактической себестоимости,

К-т 43 «Готовая продукция» — по фактической себестоимости,

К-т 50 «Касса»;

б) в розничных торговых организациях:

Д-т 94 «Недостачи и потери от порчи ценностей»,

К-т 41 «Товары» — по фактической себестоимости,

К-т 42 «Торговая наценка» (способом «красное сторно»).

Счет 94 активный, сальдо не имеет, в конце месяца закрывается.

3. Списание недостачи в пределах норм естественной убыли (по фактической себестоимости):

Д-т 20 «Основное производство »,

Д-т 23 «Вспомогательные производства»,

Д-т 25 «Общепроизводственные расходы»,

Д-т 26 «Общехозяйственные расходы»,

Д-т 29 «Обслуживающие производства»,

Д-т 44 «Расходы на продажу»,

К-т 94 «Недостачи и потери от порчи ценностей».

4. Списание недостачи сверх нормы естественной убыли

Недостачи сверх норм естественной убыли, потери от порчи, а также похищенные ценности списывают на счета виновных лиц. Стоимость недостающих ценностей, взыскиваемых с виновных лиц, определяется исходя из рыночных цен, действующих в данной местности надень причинения ущерба. Сведения о рыночных ценах можно получить в органах ценообразования. Разница между рыночной и фактической стоимостью недостающего объекта, подлежащая взысканию с виновных лиц, списывается на счет 98 «Доходы будущих периодов»:

а) по фактической или остаточной стоимости:

Д-т 73 «Расчеты с персоналом по прочим операциям», субсчет 73/2 «Расчеты по возмещению материального ущерба»

К-т 94 «Недостачи и потере от порчи ценностей»;

б) на разницу между рыночной стоимостью, подлежащей взысканию с виновного лица, и суммой недостачи по фактической (остаточной ) стоимостью:

Д-т 73/2 «Расчеты по возмещению материального ущерба»

К-Т 98/4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей».

5. Погашение задолженности:

а) возмещение виновным лицом суммы недостачи: Д-т 50 «Касса», субсчет 1 «Касса организации», Д-т 70 «Расчеты с персоналом по оплате труда »

К-т 73 «Расчеты с персоналом по прочим операциям», субсчет 2 «Расчеты по возмещению материального ущерба».

По мере погашения задолженности виновным лицом, учтенной на счете 73/2, соответствующая сумма разницы списывается со счета 98/4 на счет 91, субсчет «Прочие доходы».

б) Д-т 98/4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей»

К-т 91 «Прочие доходы и расходы, субсчет 1 «Прочие доходы»;

г) восстановление суммы налога на добавленную стоимость (НДС ) со стоимости недостающих активов:

Д-т 94 «Недостачи и потери от порчи ценностей» К-т 68 «Расчеты цо налогам и сборам»;

д) отнесение восстановленной суммы налога на добавленную стоимость на виновное лицо:

Д-т 73 «Расчеты с персоналом во прочим операциям», субсчет 2 «Расчеты по возмещению материального ущерба» К-т 94 «Недостачи и потери от порчи ценностей».

6. Списание недостачи на финансовые результаты.

Когда конкретные виновники не установлены, недостачи списывают на прочие расходы:

Д-т 91 «Прочие доходы и расходы, субсчет 2 «Прочие расходы»

К-т 94 «Недостачи и потери от порчи ценностей».

7. Списание недостачи на финансовые результаты, виновники которых по решению суда не установлены:

а) на сумму недостачи:

Д-т 94 «Недостачи и потери от порчи ценностей»

К-т 01 «Основные средства» — по остаточной стоимости,

К-т 10 «Материалы» — по фактической себестоимости,

К-т 41 «Товары» — по фактической себестоимости,

К-т 43 «Готовая продукция» — по фактической себестоимости.

б) на сумму НДС по недостающим ценностям Д-т 94 «Недостачи и потери от порчи ценностей» К-т 68 «Расчеты по налогам и сборам»;

в) списание недостачи

Д-т 91 «Прочие доходы и расходы, субсчет 2 «Прочие расходы»

К-т 94 «Недостачи и потери от порчи ценностей.

Данные результатов проведенных в отчетном году инвентаризаций обобщаются в ведомости результатов, выявленных инвентаризацией.