Рейтинг: 4.7/5.0 (1818 проголосовавших)

Рейтинг: 4.7/5.0 (1818 проголосовавших)Категория: Бланки/Образцы

Время от времени события на предприятии складываются так, что увольнение или по инициативе работодателя или работника не представляется выгодным никому. Тогда оформляют соглашение о прекращении трудового договора (контракта) по соглашению сторон.

Почему это выгодно для компании или организации:

Выигрышные позиции данного расторжения для работника:

Расторжение трудового контракта по соглашению сторон урегулировано п. 1 ст. 77 Трудового кодекса России (ТК РФ), она признает соглашение одним из общих оснований. Необходимо подчеркнуть то, что в ст. 78 ТК РФ законодатель также уточняет: трудовой контракт позволено расторгнуть в любое время по соглашению сторон.

Соглашение сторон является самостоятельной предпосылкой для аннулирования трудового контракта. Несомненно, стоит упомянуть то, что для его реализации нужно обоюдное согласие сторон трудовых отношений.

Прекращение трудового контракта методом соглашения сторон — это возможность расторжения трудовых отношений на очень выгодных для сторон условиях, беря во внимание все аспекты, которые были упущены в тексте трудового контракта и Трудовом Кодексе. Содержимое соглашения не должно также возражать действующему законодательству.

Следует детально обговорить все аспекты, к примеру:

Также письменное соглашение может служить гарантией выполнения всех обязанностей сторон при прекращении трудовых отношений. Расторгнуть данное соглашение можно лишь с согласия и работодателя и работника, в одностороннем порядке сделать это нереально.

Компенсационные выплаты при увольнении по соглашению сторонВ ст. 178 ТК РФ законодателем не указано на требование выплаты компенсации при увольнении путем соглашения сторон, но, он говорит о том, что в трудовом контракте стороны имеют право дополнительно прописать другие виды выплат и пособия, а также их размер. Очень хочется подчеркнуть то, что в случае, если этот вид компенсации не обозначен в трудовом контракте, его нужно непременно внести в пункты соглашения.

Соответственно, при увольнении по соглашению сторон в обязанность работодателя входят такие выплаты:

Компенсационные выплаты при расторжении трудового контракта по соглашению сторон к обязательным выплатам не относится.

Процедура расторжения трудового контракта по соглашению сторонТрудовое законодательство не предоставляет форму соглашения. Но, опираясь на ст. 67 ТК РФ, трудовой контракт заключается письменно в 2-ух экземплярах. Оптимальным решением будет оформление расторжение данного контракта аналогичным методом. Потому, соглашение лучше также оформлять в письменной форме, в 2-ух экземплярах, один из которых остается у работодателя, 2-ой — работника. Непременно нужно указать в соглашении, что у каждой из сторон есть копия.

Естественно, соглашение может быть заключено устно, но в таком случае нарушить договоренности сторонам не составит труда. Доказать же нарушения собственных прав в трудовой комиссии или суде будет очень тяжело.

Письменное соглашение станет гарантией точного выполнения обязанностей, а также основанием для восстановления собственных прав в трудовом споре .

Как обязано выглядеть соглашение?Зафиксированной формы соглашения нет, поэтому его можно оформить в произвольной форме. Однако, нужно придерживаться определенных правил и обязательных пунктов:

В случае отсутствия какого-нибудь из данных пунктов соглашение может быть признано недействительным.

Размер компенсации в 2015 годуКак ужеговорилось ранее, данный вид компенсации законодатель оставил на рассмотрение работодателю и работнику, поэтому и сумма компенсации быть может любой. Само собой, разумеется, все зависит от договоренности сторон.

Выплаты в виде выходного пособия налогом не облагаются согласно п.3 ст. 217 Налогового Кодекса РФ. Данная компенсация подпадает под действие данной статьи.

Дополнительная компенсацияК дополнительным компенсациям, на которые может рассчитывать работник при увольнении методом соглашения сторон, относят компенсационные выплаты в виде среднего заработка, сохраненные за сотрудником на время трудоустройства, но менее 3 месяцев.

Увольнение по соглашению сторон без выплаты компенсацииЕсли компенсационные выплаты при расторжении трудового контракта методом соглашения сторон не предусмотрены в его пунктах, а также в тексте соглашения или соглашение заключено устно, работодатель может уклониться от выплаты компенсации.

Нужно быть очень внимательным при расторжении контракта путем соглашения сторон. Ни для кого не секрет то, что когда инициатором является работодатель, таким образом, он может, пытается уклониться от дополнительных выплат, к примеру, выплаты сотруднику, который призван в армию. Несомненно, стоит упомянуть то, что в случае, если инициатором является работник, к примеру, он мог причинить материальный вред предприятию и пытается уйти от ответственности методом расторжения трудового контракта. Перед соглашением необходимо кропотливо проверять все факты.

Увольнение беременной женщины по согласованию сторон законодателем не запрещено. Однако, в случае обращения сотрудницы с заявлением об отказе увольнения работодатель не имеет права расторгнуть трудовой контракт. Очень хочется подчеркнуть то, что трудовое законодательство предусматривает дополнительные гарантии беременным женщинам.

Получите бесплатную юридическую консультацию прямо сейчас

Увольнение сотрудника — пошаговая инструкция

Как заверить копию трудовой книжки правильно?

Приказ об отзыве работника из отпуска — законодательная база

Главная » Кадровые документы » Увольнение по соглашению сторон

Увольнение по соглашению сторонПотенциальный сотрудник предприятия или организации, имеющий намерение работать по найму, вправе заключить с работодателем договор. Такой документ будет четко определять условия и рамки трудовой деятельности, а также регулировать возникшие трудовые взаимоотношения в законодательном поле. Прекращение действия договора может быть проведено по согласию сторон. Однако не стоит путать процедуру увольнения по соглашению сторон участников трудовых отношений и уходу с занимаемой должности по собственному желанию.

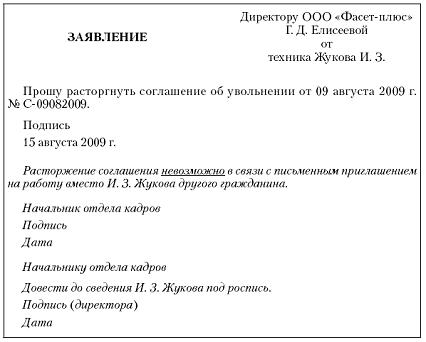

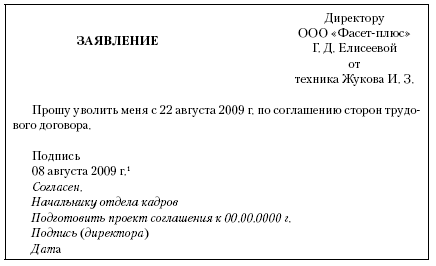

Оформление заявления

Образец приказа увольнения по соглашению сторон

В случае увольнения работника по согласованию сторон применяется следующая процедура: работник освобождается от обязанностей приказом руководителя предприятия, ознакомившись с распорядительным документом под роспись. При этом составляется двустороннее соглашение об увольнении, которое должно быть заверено подписями всех участников, и каждому из них вручен свой экземпляр.

Работник вправе подать стандартное заявление на увольнение по согласию с работодателем, где глава предприятия может оставить резолюцию положительного характера. В таком случае процедура также будет считаться соглашением сторон.

При написании заявления сотрудник обязан указать дату фактического ухода с должности, согласовав ее с работодателем. Существуют случаи, когда в силу особенностей и специфики деятельности и производственных процессов, увольнение в определенные дни не представляется невозможным.

В этой связи работнику может быть предложено изменить дату в заявлении, либо уволиться по собственному желанию. При этом неиспользованные дни очередного отпуска могут быть компенсированы в денежном эквиваленте. Работодатели чаще всего рекомендуют сотруднику изложить свое мнение по данному вопросу в заявлении.

КомпенсацияПроцедура освобождения от должности по согласию участников соглашения не подразумевает выплату компенсации, если иное не предусмотрено условиями документа. Частым вариантом договоренностей между работником и работодателем является срочное соглашение.

При досрочном окончании сотрудничества и расторжении договора работодателю придется выплатить компенсацию (вне зависимости от причин). Обязательными выплатами в данном случае являются:

В некоторых ситуациях увольнение сотрудника по соглашению может прикрывать основания, в соответствии с которыми ему полагается выплата компенсации или пособия. Например, при призыве работника на службу в армии законодательно установлена выплата денежного возмещения в размере двухнедельного оклада – выходного пособия. Работнику следует предусмотреть подобные случаи и своевременно потребовать причитающиеся ему по закону выплаты.

Поделитесь с коллегами:

Соглашение сторон об увольнении – во многих случаях единственный способ расстаться с неподходящим работником без конфликта. Такой вид расторжения трудовых отношений зачастую устраивает и самих работников, ведь в соглашении стороны могут договориться о выплате денежной компенсации. Трудовое законодательство не устанавливает строгих требований к оформлению и содержанию соглашения, однако при его заключении следует придерживаться правил, которые сложились на практике.

По соглашению сторон в любое время можно расторгнуть как срочный трудовой договор, так и трудовой договор, заключенный на неопределенный срок. Для этого одна из сторон (работник или работодатель) выступает с предложением об увольнении по соглашению сторон (п. 1 ч. 1 ст. 77 Трудового кодекса РФ ). Инициатива может выражаться в устной либо письменной форме (например, образец письменного предложения работодателя работнику об увольнении по соглашению сторон представлен в разделе бланки на сайте https://www.moedelo.org/Pro (ст. 78 Трудового кодекса РФ, п. 20 Постановления Пленума Верховного суда РФ № 2 от 17 марта 2004 г.).

Как оформить соглашение?Трудовой кодекс не указывает, в какой форме должно быть заключено соглашение о расторжении трудового договора (ст. 78 Трудового кодекса РФ). Поскольку ч. 1 ст. 67 Трудового кодекса РФ требует, чтобы трудовой договор заключался в письменной форме, то и форма соглашения о его расторжении должна быть письменной.

Соглашение нужно составить по аналогии с трудовым договором: в двух экземплярах, каждый из которых подписывается сторонами. Один экземпляр соглашения нужно передать работнику, другой будет храниться у работодателя. Работник должен расписаться на экземпляре соглашения, хранящемся у работодателя, за получение своего экземпляра. Например, в такой форме: "Экземпляр соглашения получил. Подпись, дата" (ч. 1 ст. 67 Трудового кодекса РФ).

Что включать в соглашение?Соглашение сторон о расторжении трудового договора содержит следующие основные условия:

Кроме того, соглашение может содержать условие о возврате работником материальных ценностей, выданных ему в связи с исполнением трудовых обязанностей (например, мобильного телефона, сим-карты, диктофона и т.п.).

Также в соглашение можно включить условие о выплате работнику денежной компенсации за расторжение трудового договора, ее размер и другие условия. Выплата работнику денежной компенсации при увольнении по соглашению сторон не является обязательной (ст. 78 Трудового кодекса РФ).

Если оформляется ежегодный отпуск с последующим увольнением работника по соглашению сторон (ч. 1 ст. 127 Трудового кодекса РФ), в соглашение целесообразно включить условие о предоставлении работнику отпуска с последующим увольнением.

В соглашении нужно указать те же сведения, которые указываются в трудовом договоре:

Образец соглашения о расторжении трудового договора вы можете найти в разделе бланки на сайте.

Работодатель или работник не могут в одностороннем порядке отменять или изменять заключенное между ними соглашение о расторжении трудового договора. Отмена (аннулирование) или изменение соглашения возможно лишь при взаимном согласии сторон (п. 20 Постановления Пленума Верховного суда РФ № 2 от 17 марта 2004 г. Определение Конституционного суда РФ № 1091-О-О от 13 октября 2009 г.).

Комментарий – Зачастую на практике возникает вопрос: сколько времени должно пройти с момента подписания соглашения о расторжении трудового договора до увольнения работника? Вопрос появляется в связи с тем, что в отношении увольнения по собственному желанию для работника установлен определенный срок предупреждения ("отработки") – по общему правилу – две недели (ст. 80 Трудового кодекса РФ). Однако в ситуации, когда между сторонами заключается соглашение об увольнении, подобный срок не определен.

Стороны трудового договора сами назначают дату прекращения трудовых отношений (последний день работы). Если дата заключения соглашения и последний день работы не совпадают, то рабочие дни между датой заключения соглашения и датой расторжения трудового договора и будут тем временем, которое работник отработает до увольнения (например, дата заключения соглашения о расторжении трудового договора – 11 января, а дата прекращения трудовых отношений – 17 января) (ст. 78 Трудового кодекса РФ, п. 20 Постановления Пленума Верховного суда РФ № 2 от 17 марта 2004 г.).

Оформляем увольнениеПосле подписания соглашения о расторжении трудового договора издается приказ об увольнении, с которым нужно ознакомить работника под подпись. В качестве основания для увольнения в приказе нужно указать: "Соглашение сторон, пункт 1 части первой статьи 77 Трудового кодекса Российской Федерации". Если приказ невозможно довести до сведения работника (отсутствует, отказывается ознакомиться), на нем делается соответствующая запись (ч. 1-2 ст. 84.1 Трудового кодекса РФ).

Приказ об увольнении является первичным учетным документом и может быть оформлен либо по унифицированной форме (№ Т-8 или № Т-8а), либо по форме, самостоятельно разработанной работодателем и утвержденной в его учетной политике. Используемая форма приказа должна содержать все обязательные реквизиты, перечисленные в ч. 2 ст. 9 Федерального закона № 402-ФЗ от 6 декабря 2011 г.

В день увольнения производится окончательный расчет с работником. а именно ему выплачивается:

Если в день расторжения трудового договора работник отсутствует на работе, нужно ждать его обращения за расчетом. Расчет в данном случае производится с момента обращения уволенного работника (но не позднее следующего дня после дня обращения) (ч. 1 ст. 140, ч. 1 ст. 127, ч. 4 ст. 84.1 Трудового кодекса РФ).

Также в день увольнения нужно выдать работнику трудовую книжку с записью об увольнении. которая вносится в графу 3 раздела "Сведения о работе" следующим образом: "Трудовой договор прекращен по соглашению сторон, пункт 1 части первой статьи 77 Трудового кодекса Российской Федерации". Запись о причине увольнения (прекращения трудового договора) должна полностью соответствовать формулировкам Трудового кодекса РФ со ссылкой на соответствующие статью, часть и пункт статьи. Все слова в записи должны быть написаны полностью, без сокращений (абз. 2 п. 1.1 Инструкции, утв. Постановлением Минтруда России № 69 от 10 октября 2003 г.).

Если в день расторжения трудового договора работник отсутствует на работе, нужно направить ему по почте уведомление с просьбой явиться за трудовой книжкой. С момента направления уведомления работодатель освобождается от ответственности за задержку трудовой книжки (ч. 4-6 ст. 84.1 Трудового кодекса РФ, п. 12, 36, 41 Правил, утв. Постановлением Правительства РФ № 225 от 16 апреля 2003 г. ).

Комментарий:– Заключая соглашение о расторжении трудового договора (особенно если эта инициатива исходит от работодателя), нужно учитывать вероятность того, что работник оспорит свое увольнение в суде, сославшись на принуждение со стороны работодателя. Как правило, такой риск минимален, поскольку соглашение сторон по определению является добровольным (см. например, Определение Московского городского суда № 33-22668 от 29 июля 2010 г.). Однако в ряде случаев работникам удавалось доказать факт принуждения со стороны работодателя. Например, в ситуации, когда по данному основанию была уволена беременная женщина, а соглашение не предоставляло ей никаких дополнительных льгот и компенсаций при расторжении трудового договора, что явно свидетельствовало об отсутствии ее свободного волеизъявления. Кроме того, такое увольнение противоречило логике, поскольку трудовое законодательство устанавливает дополнительные гарантии по сохранению трудовых отношений с беременными работницами (см. Апелляционное определение Московского городского суда № 11-29535 от 24 декабря 2012 г.).

директор департамента налогового консалтинга интернет-бухгалтерии «Моё дело»

Специально для Клерк.Ру

Чушь какая-то. Каким образом это может быть выгодно работнику, дадут ему копейки, увольнение ещё нужно и обосновать. А вот когда идёт сокращение, работник может выбить не мало денег, но ему предлагают по соглашению сторон, там всего 2 оклада, в то время как по сокращению можно выбить до 5 средних зарплат работника. Но работодатель предупреждает работника не за 2 месяца, а за 2 недели.

![]()

при увольнении выплачивается компенсация за неиспользованый отпуск. а если отпуск был использован вперед,высчитывают ли выплаченые отпускные?

![]()

Если отпуск был выдан авансом, то при соглашении сторон о расторжении ТД, полностью высчитывают отпускные, которые работник не заработал.

В. М. Снегирев

эксперт журнала «Налог на прибыль: учет доходов и расходов»

Свершилось! Наконец-то в вопросе учета в целях налогообложения прибыли выходных пособий, выплачиваемых работникам при расторжении трудового договора по соглашению сторон, поставлена жирная точка. Федеральным законом от 29.11.2014 №382-ФЗ внесены поправки в ст. 255 НК РФ, которые начнут действовать с 1 января 2015 года. Но, как известно, налоговики «живут прошлым», то есть проверяют прошедшие периоды [1] . И остается только гадать, как они будут поступать в отношении тех налогоплательщиков, которые и до 2015 года учитывали подобные выплаты в составе налоговых расходов. Ведь позиции ФНС и Минфина по данному вопросу не совпадают. Да и среди судей нет единства. О налоговом учете отступных (так иногда называют компенсационные выплаты увольняемым) до и после 2015 года и пойдет речь в статье.

Трудовой кодекс … …о расторжении трудовых отношений по соглашению сторонОснования прекращения трудового договора с работником перечислены в ст. 77 ТК РФ. Этих оснований довольно много – одиннадцать. Причем их перечень не является закрытым. В последнем абзаце указанной нормы сказано: трудовой договор может быть прекращен и по другим основаниям, предусмотренным ТК РФ и иными федеральными законами.

В упомянутом перечне такое основание, как расторжение трудового договора по соглашению сторон, занимает первую строчку (п. 1 ), и ему посвящена ст. 78 ТК РФ. В данной норме лишь одна фраза: трудовой договор может быть в любое время расторгнут по соглашению сторон трудового договора. Что это значит? Давайте поразмышляем.

Прежде всего, прекращение трудового договора подобным способом – это самостоятельное основание для увольнения работника. В связи с этим оно не должно подменять реальных причин расторжения трудовых отношений. Поясним сказанное.

В статье 180 ТК РФ установлены специальные гарантии и компенсации работникам при сокращении численности организации или штата ее работников. Согласно этой норме работодатель обязан уведомить сотрудника о предстоящем сокращении его должности за два месяца до этого события и предложить ему другую имеющуюся работу с соблюдением особых требований, установленных в ст. 81 ТК РФ. И только если вакансий нет или работник отказался переходить на другую работу (как правило, нижеоплачиваемую), он может быть уволен. При этом работодатель обязан выплатить экс-работнику соответствующие компенсации.

Иногда для ускорения процедуры сокращения штата, а также в целях экономии на компенсационных выплатах работодатель предлагает сотруднику уволиться по соглашению сторон. Это значит, что одно основание увольнения работника подменяется другим. А это, по сути, незаконно, поскольку в подобной ситуации могут нарушаться права последнего.

Инициатором расторжения трудового договора по соглашению сторон может быть как работодатель, так и работник. Но для того, чтобы увольнение сотрудника состоялось, стороны должны прийти к обоюдному согласию. Как документально оформить это согласие, ТК РФ не разъясняет. Это может быть двустороннее письменное соглашение, которое подписывается работодателем и работником, или собственноручное заявление последнего, в котором указана причина увольнения, – п. 1 ст. 77 ТК РФ. Если работодатель согласен расторгнуть договор с сотрудником по данному основанию, ему просто следует удостоверить этот факт соответствующей резолюцией на заявлении. Причем работнику в этом случае не требуется заранее уведомлять работодателя о намерении уволиться.

И еще один момент. Поскольку трудовой договор прекращается с согласия обеих сторон, для отмены договоренности об увольнении требуется волеизъявление и работника, и работодателя. То есть в одностороннем порядке отказаться от достигнутого соглашения (как это можно сделать при увольнении по собственному желанию) нельзя.

…о выходных пособиях и компенсациях при увольнении работникаСогласно положениям ст. 84.1 и 140 ТК РФ полный расчет с экс-работником производится в день прекращения трудового договора. Если в этот день сотрудник не работал, причитающиеся ему суммы должны быть выплачены не позднее следующего дня после предъявления требования о расчете. При наличии спора о размерах данных сумм работодатель обязан в указанные сроки выдать уволенному работнику не оспариваемую им сумму.

Состав и размер выплат зависит от причины расторжения трудового договора. Если работник уволен по соглашению сторон, законом ему гарантированы лишь заработная плата за отработанное время в последнем месяце его трудовой деятельности в компании и компенсация за неиспользованные отпуска (если таковые имелись).

В свою очередь, при увольнении сотрудника по другим основаниям ТК РФ возлагает на работодателя обязанность по выплате ряда выходных пособий и компенсаций.

Согласно положениям ст. 181.1 ТК РФ компенсационные выплаты не положены увольняемым работникам, совершившим при исполнении своих должностных обязанностей дисциплинарные проступки или виновные действия (бездействие).

Порядок и основания начисления выходных пособий, полагающихся увольняемым работникам, прописаны в ст. 178 ТК РФ. Из положений данной нормы следует, что последние вправе получить соответствующие выплаты, если:

– организация ликвидируется либо сокращается ее численность или штат;

– работодатель изменил условия труда сотрудника, которые для последнего стали неприемлемыми;

– увольнение неизбежно по обстоятельствам, не зависящим от воли сторон (призыв в армию, получение «нерабочей» группы инвалидности и т.д.).

Отметим, что ТК РФ для увольняемых работников, помимо выходных пособий, предусмотрены компенсационные выплаты. Они положены, к примеру, сотрудникам, решившим досрочно расторгнуть трудовой договор в связи с ликвидацией организации или сокращением ее штата (ст. 180 ТК РФ ), руководящему звену компаний при прекращении трудовых отношений в связи со сменой собственника их имущества (ст. 181 ТК РФ ).

Как видим, законодатель, обязывая работодателя выплачивать указанные выходные пособия и компенсации, преследовал цель – возместить финансовые потери работнику, который лишился (причем не по своей воле) места работы, а значит, и заработка. По существу, данные выплаты должны материально поддержать его до момента трудоустройства.

Очевидно, что при увольнении сотрудника по соглашению сторон расторжение трудового договора для последнего не является чем-то неожиданным и неизбежным. Ведь он либо сам предложил работодателю заключить соответствующее соглашение, либо получил такое предложение от работодателя и согласился с ним. Значит, увольняемый осознанно (то есть по своей воле) решился на такой шаг. Поэтому в подобной ситуации закон не обязывает работодателя осуществлять иных компенсационных выплат, кроме как за неиспользованный отпуск. Но! Закон и не запрещает их производить. Об этом прямо сказано в ст. 178 ТК РФ. а точнее в последнем абзаце этой нормы.

Здесь сказано, что трудовым или коллективным договором могут предусматриваться другие случаи выплаты выходных пособий. Значит, и при увольнении по соглашению сторон работник может получить соответствующие отступные, если работодатель принял на себя такие обязательства в обмен на освобождение штатной единицы.

Итак, трудовое законодательство предоставляет право выплачивать при увольнении работников на основании п. 1 ст. 77 ТК РФ выходные пособия. Но вот разрешает ли налоговое учесть эти выплаты в составе расходов при исчислении налога на прибыль? Прямого ответа на этот вопрос НК РФ не содержит. Добавим: пока не содержит. А что по этому поводу думают налоговики, финансисты и судьи? Об этом – далее.

Минфин высказывается за включение отступных в налоговые расходыНачнем с позиции финансового ведомства. Чиновники не сомневаются: если работодатель обязался выплатить выходное пособие работнику, увольняемому на основании п. 1 ст. 77 ТК РФ. он на законных основанияхвправе учесть это пособие в целях налогообложения прибыли. На это Минфин регулярно (почти ежемесячно) указывает в своих разъяснениях (см. письма от 16.07.2014 №03‑03‑06/1/34828. от 09.07.2014 №03‑03‑06/1/33162. от 19.06.2014 №03‑03‑06/2/29308. от13.05.2014 №03-03-РЗ/22276. от 18.03.2014 №03‑03‑06/1/11639 и др.).

Как ни странно, встречаются случаи, когда работодатель отказывается от исполнения обязательств по выплате выходного пособия, закрепленных в соглашении о расторжении трудового договора. В подобной ситуации уволенный работник вынужден добиваться правды в суде. И не всегда находит там поддержку. Например, в Кассационном определении Верховного суда Удмуртской Республики от 16.02.2011 по делу №33-492 судьи сочли, что упомянутое соглашение нельзя отождествлять с трудовым договором, поскольку оно содержит только условия прекращения трудовых отношений, что не соответствует положениям ст. 56 и 57 ТК РФ. Отсюда вывод – соглашение о расторжении трудового договора не может являться основанием для взыскания с работодателя выходного пособия.

Одно из последних писем ведомства на анализируемую тему – от 09.10.2014 №03‑03‑06/1/50735. В нем Минфин подробно аргументировал свою позицию.

Сперва авторы письма напомнили положения абз. 1 ст. 255 НК РФ. согласно которому в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами.

Далее ведомство перешло к нормам трудового законодательства, указав, что соглашение сторон является одним из оснований прекращения трудового договора. В статьях 84. 178. 296. 318 ТК РФ закреплены основания, при наличии которых работодатель обязан выплатить увольняемому работнику выходное пособие.

Кроме того, ст. 178 ТК РФ установлено, что трудовым или коллективным договором могут предусматриваться другие случаи выплаты выходных пособий(за исключением случаев, предусмотренных ст. 181.1 и 349.3 ТК РФ ). Причем, если изначально при заключении трудового договора в него не были включены какие-либо условия, эти условия могут быть определены либо отдельным приложением к договору, либо отдельным соглашением сторон. И в том, и в другом случае, считает Минфин, данные документы согласно ст. 57 ТК РФ являются неотъемлемой частью трудового договора.

Руководствуясь упомянутыми нормами налогового и трудового законодательства, ведомство пришло к выводу: установленная ТК РФ выплата выходного пособия при расторжении договора (в том числе по соглашению сторон ) может быть учтена в составе расходов, уменьшающих облагаемую базу по налогу на прибыль, если такая выплата предусмотрена одним из следующих документов:

– трудовым или коллективным договором;

– дополнительным соглашением к трудовому договору;

– соглашением о расторжении трудового договора.

Другими словами, Минфин считает, что единственным условием для включения в состав расходов на оплату труда выплаченных работодателем любых выходных пособий (прямо или косвенно установленных нормами ТК РФ) является закрепление этих выплат в коллективном или трудовом договоре (дополнительном соглашении к нему). Соблюдения иных условий для признания пособий в целях налогообложения прибыли, по мнению ведомства, не требуется. Налоговики, находя поддержку у судей, с таким подходом не соглашаются.

ФНС: для включения в расходы отступные должны иметь производственный характерОтметим, что налоговое ведомство не часто высказывалось по обозначенной проблеме. Одно из немногочисленных разъяснений на эту тему – Письмо от 21.10.2009 №3‑2‑06/115. В нем отмечено, что в ст. 255НК РФ есть пункт (п. 25 ), положения которого позволяют налогоплательщику учесть при исчислении налога на прибыль другие виды расходов, произведенных в пользу работников .

ФНС считает, что на основании данного пункта можно признать соответствующие выплаты сотрудникам в составе налоговых расходов, если эти выплаты, во-первых, предусмотрены трудовым (коллективным) договором, а во-вторых, отвечают требованиям расходов на оплату труда, изложенным в абз. 1ст. 255 НК РФ .

Выходные пособия, выплачиваемые увольняемым при расторжении с ними трудового договора на основании п. 1ст. 77 ТК РФ. по мнению налоговиков, перечисленным условиям не соответствуют. Поэтому в силу п. 29 ст. 270 НК РФ [2] они рассматриваются как выплаты в пользу работника, которые не учитываются в целях налогообложения прибыли.

Последнее разъяснение ФНС по обозначенной проблеме – Письмо от 28.07.2014 №ГД-4-3/14565@. Из его содержания следует, что налогоплательщик, решивший реорганизовать свой бизнес, оформил увольнение работников соглашениями о расторжении трудовых договоров в порядке, предусмотренном п. 1 ст. 77 и ст. 78 ТК РФ. выплатив им при этом выходные пособия. Данное основание, считает ведомство, не подпадает под действие п. 9 ст. 255 НК РФ [3]. в связи с чем правомерность отнесения таких пособий в состав расходов для целей налогообложения прибыли следует оценивать исходя из общего соответствия выплат требованиям, предъявляемым законодателем к расходам на оплату труда.

Ключевым критерием, позволяющим отнести начисления в пользу работников к расходам на оплату труда, является их закрепление в трудовых договорах или приложениях к ним (при условии, что такие приложения являются неотъемлемой частью трудовых договоров). Данная позиция, отмечено в письме, изложена в соответствующих разъяснениях Минфина (письма от 16.02.2010 №03‑03‑06/1/73. от 09.07.2010 №03‑03‑06/4/66 и др.).

В то же время для учета анализируемых пособий в целях налогообложения прибыли должно соблюдаться еще одно условие – непосредственная взаимосвязь между выплатами и выполнением работниками своих обязанностей в рамках трудовых отношений. На этом настаивают судебные органы.

Для примера ФНС привела ряд судебных актов [4]. В них арбитры пришли к выводу, что не все выплаты, вытекающие из исполнения налогоплательщиком обязательств по трудовым правоотношениям, могут быть отнесены к расходам, уменьшающим облагаемую базу по налогу на прибыль. Включение в трудовой договор условия о выплате компенсации (в определенном размере) в случае увольнения по соглашению сторон, по мнению судей, не стимулирует работника к продолжению трудовых обязанностей, а, напротив, направлено на их прекращение. Это противоречит положениям п. 3 ст. 255 НК РФ. в соответствии с которым начисления должны быть связаны с режимом работы и условиями труда.

В итоге, учитывая разъяснения Минфина и арбитражную практику, ФНС сделала вывод, что для отнесения отступных, производимых в пользу работника, в состав налоговых расходов необходимо как формальное, так и фактическое соответствие этих выплат требованиям ст. 252 и 255 НК РФ. а именно:

1) соответствующие выплаты должны быть отражены в коллективном и (или) трудовом договоре либо в дополнительных соглашениях к ним с обязательным указанием . что такие соглашения являются неотъемлемой частью названных договоров (формальное соответствие);

2) выплаты должны иметь производственный характер и быть связаны с режимом работ и условиями труда работника (фактическое соответствие).

Как видим, в анализируемом письме нет однозначного вывода о неправомерности признания в целях налогообложения прибыли рассматриваемых выплат. Однако, на взгляд автора, из разъяснений явно прослеживается позиция налоговиков: организации будет отказано в признании подобных расходов. Ведь в этом их поддерживают арбитры.

Судебная практикаОтметим, что в большинстве споров арбитры встают на сторону проверяющих.

Пример – Постановление ФАС МО от 07.04.2014 по делу №А40-56610/13. Истцом в данном деле являлся банк, который выплачивал увольняемым работникам (причем не всем, а лишь некоторым) денежные компенсации в связи с прекращением трудовых отношений на основании п. 1ст. 77 ТК РФ. Данные суммы (их размер был установлен в дополнительных соглашениях к трудовым договорам с работниками) налогоплательщик учитывал при исчислении налога на прибыль. Причем изначально в трудовых договорах данные выплаты закреплены не были.

Поддержав налоговую инспекцию, которая исключила суммы компенсаций из налоговых расходов, арбитры сделали следующие выводы.

Спорные затраты не связаны с выполнением сотрудниками банка трудовых обязанностей, не имеют отношения к его производственной деятельности, значит, не могут уменьшать налогооблагаемую базу по прибыли. Данные выплаты не способствуют получению налогоплательщиком доходов, а, напротив, направлены на увеличение его расходов, так как мотивируют названных лиц расторгнуть трудовые отношения. Отсюда вывод: спорные компенсации исходя из положений ст. 252НК РФ нельзя признать в качестве экономически оправданных и направленных на получение прибыли.

Кроме того, по мнению судей, соглашение о расторжении трудового договора не является его частью. Оно регулирует отношения, не связанные с выполнением работником его трудовых функций. В связи с этим отступные, выплачиваемые увольняемому на основании допсоглашений, направленных на прекращение трудовых отношений, не соответствуют требованиям ст. 255 НК РФ .

А вот в Постановлении АС ВВО от 27.10.2014 по делу №А29-9206/2013 кассационная инстанция призналаошибочным вывод нижестоящих судов о том, что соглашение о расторжении трудового договора, в котором содержится условие о выплате выходного пособия при увольнении работника по соглашению сторон, не является неотъемлемой частью трудового договора. Тем не менее, отметили арбитры, это не привело к принятию неправильного решения. Ведь суды установили отсутствие оснований для отнесения спорных выплат к расходам, учитываемым при определении налогооблагаемой прибыли. Арбитры сочли: налогоплательщик в данной ситуации не вправе применять положения п. 9 (выходные пособия выплачены при расторжении трудовых договоров по соглашению сторон, а не в связи с сокращением штата работников) и п. 25 ст. 255 НК РФ (спорные выплаты носили непроизводственный характер и не были связаны с оплатой труда работников).

Справедливости ради отметим, что в правоприменительной практике есть единичные судебные акты, в которых арбитры принимали сторону налогоплательщиков. Пример – Постановление ФАС МО от 15.07.2014 №Ф05-6899/2014 по делу №А40-149407/13‑20‑533 .

Суды трех инстанций, руководствуясь нормами ст. 247. 252. 253. 255 НК РФ. ст. 57 и 178 ТК РФ. а также разъяснениями Минфина, пришли к выводу, что расходы в сумме 5,9 млн руб. . понесенные обществом в связи с расторжением трудовых договоров с тремя работниками . являются оправданными и экономически обоснованными. Они понесены в целях минимизации затрат в рамках предпринимательской деятельности, направленной на получение дохода, а также повышения эффективности такой деятельности.

В заключение отметим, что очень скоро рассматриваемый вопрос перестанет быть спорным. Дело в том, что Федеральным законом от 29.11.2014№382-ФЗ в новой редакции изложен п. 9 ст. 255 НК РФ. С 2015 года к расходам на оплату труда будут относиться любые начисления увольняемым работникам . Во избежание недоразумений законодатель разъяснил, какие именно выплаты можно учесть на основании данной нормы. Это выходные пособия, производимые работодателем при прекращении трудового договора, предусмотренные трудовыми договорами и (или) отдельными соглашениями сторон трудового договора, в том числе соглашениями о расторжении трудового договора, а также коллективными договорами, соглашениями и локальными нормативными актами, содержащими нормы трудового права. Иными словами, поправки в НК РФ полностью соответствуют позиции Минфина (в том числе об учете отступных), которой ведомство придерживается на протяжении последних нескольких лет.

Но эти изменения начнут действовать с 01.01.2015. Поэтому налогоплательщики, которые пользовались разъяснениями финансового ведомства до указанной даты, на взгляд автора, несут существенные налоговые риски. Вряд ли налоговики распространят новую редакцию п. 9 ст. 255 НК РФ на налоговые периоды до 2015 года.

[1] Речь идет, разумеется, о выездных налоговых проверках.

[2] В этой норме приведен открытый перечень расходов, произведенных организацией в пользу работников, которые не учитываются при определении налоговой базы по прибыли (оплата путевок на лечение или отдых, экскурсий или путешествий, занятий в спортивных секциях, кружках или клубах и т.д.).

[3] Согласно данной норме к расходам на оплату труда относятся начисления работникам, высвобождаемым в связи с реорганизацией или ликвидацией налогоплательщика, сокращением численности или штата работников налогоплательщика.

[4] Постановления Президиума ВАС РФ от 01.03.2011 №13018/10 по делу №А19-25409/09-43, ФАС МО от 22.08.2013 по делу №А40-147336/12‑115‑1029, от 20.11.2013 №Ф05-14514/2013 по делу №А40-16623/13‑99‑50.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары