Рейтинг: 4.3/5.0 (1909 проголосовавших)

Рейтинг: 4.3/5.0 (1909 проголосовавших)Категория: Бланки/Образцы

Требование предоставить пояснение по НДС

Уважаемые коллеги, подскажите как составить пояснение в ответ на требование?

". в ходе проведения камеральной налоговой проверки на основе

Налоговая декларация по налогу на добавленную стоимость за 1 квартал 2015 года, в которой

выявлены ошибки и (или) противоречия между сведениями, содержащимися в документах,

либо несоответствия сведений, представленных налогоплательщиком, сведениям, имеющимся

у налогового органа, и полученным им в ходе налогового контроля

Выявлен факт превышения сумм налога, исчисленных с сумм оплаты, подлежащей вычету с

даты отгрузки соответствующих товаров (работ, услуг) (строка 200 раздела 3) над суммой,

полученной оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения

работ, оказания услуг), передачи имущественных прав (строка 070 раздела 3).

Сумма вычета, превышает сумму налога к уплате (за период с 2008г. по 1 квартал 2015г.

включительно) на 22 093 руб.

Учитывая изложенное, в течение 5 дней со дня получения настоящего требования

необходимо представить пояснения или в течение 5 дней внести соответствующие исправления

в налоговую декларацию (расчет)."

Строка 200 раздела 3 - это видимо из старой формы декларации по НДС, в новой это строка 170 раздела 3.

Т.е. у них (у налоговой) вычет по авансовым платежам превышает налог уплаченный по авансам. У нас же наоборот, по нашим данным, уплаченный налог по авансам превышает вычет по авансам на 28 465,01 руб.

Если допустить, что в налоговой потеряли какие-то данные, что предоставлять в пояснении? Подтверждением правильности данных могут быть только декларации сданные за весь этот период 2008-2015? В каком виде теперь это все предоставлять.

Я вот так объясняла:"В ответ на Ваше Сообщение №. от. 15г. сообщаем, что величина примененных вычетов по НДС за 4 квартал 2014г. (3_200_03) на сумму. объясняется получением сумм оплаты, частичной оплаты в счет предстоящих поставок в 1 и 3 кварталах 2014г.Реализация (поставка этих товаров) была осуществлена только в 4 квартале 2014г."

То есть авансы, по которым был применён вычет по ндс были получены в предыдущих кварталах.

Если это ваша ситуация-то можете объяснить так же.

У нас же наоборот, по нашим данным, уплаченный налог по авансам превышает вычет по авансам на 28 465,01 руб.

Если допустить, что в налоговой потеряли какие-то данные, что предоставлять в пояснении? Подтверждением правильности данных могут быть только декларации сданные за весь этот период 2008-2015? В каком виде теперь это все предоставлять.

Да, а если по Вашим данным всё наоборот, то предоставляли ли вы уточненку?

Я вот так объясняла:"В ответ на Ваше Сообщение №. от. 15г. сообщаем, что величина примененных вычетов по НДС за 4 квартал 2014г. (3_200_03) на сумму. объясняется получением сумм оплаты, частичной оплаты в счет предстоящих поставок в 1 и 3 кварталах 2014г.Реализация (поставка этих товаров) была осуществлена только в 4 квартале 2014г."

То есть авансы, по которым был применён вычет по ндс были получены в предыдущих кварталах.

Если это ваша ситуация-то можете объяснить так же.

Если брать только 1 кв 2015 г то ситуация была бы похожей (хотя цифры все равно не сходятся с 22 093 руб. от налоговой).

У нас другая ситуация. Налоговая говорит что за период 2008-2015 вычет больше уплаченного налога по авансам. Хотя такого у нас нет и никогда не было. Всегда налог был больше вычета.

Налогоплательщик вообще не обязан представлять пояснения в ответ на требование.

Ну, на Сообщение (с требованием пояснений), если угодно.Вы же поняли, о чём идёт речь.

Вот что нашла о камеральных проверках (из ВШГ Главбуха):

"В рамках камеральной проверки налоговики могут проконтролировать только тот период, за который организация подала декларацию или расчет. Например, если организация сдала в инспекцию декларацию по НДС за II квартал, то в рамках камеральной проверки инспекция может проверить правильность расчета НДС только за этот квартал.

Если компания представила уточненку с уменьшением суммы налога через два года после срока сдачи первичной декларации, налоговики могут также запросить документы, которые подтверждают изменение показателей декларации. Такие же правила действуют, если компания через два года после срока сдачи декларации представила уточненку, в которой увеличила убыток. Это указано в пункте 8.3 статьи 88 Налогового кодекса.

В ответ на полученный акт компания в течение месяца может передать налоговикам письменные возражения. Так как акт проверки не содержит еще решения налоговиков по проверке, обжаловать его в УФНС или суде не нужно.

Штрафа за непредставление пояснений в Налоговом кодексе не установлено.

Однако если компания не представит пояснений, инспекторы могут доначислить налог, пени и штрафы, которые придется оспаривать в УФНС или в суде."

Как возражать на тот или иной Акт-зависит от его содержания и от конкретной ситуации.

alex1979

А вы не хотите, чем заниматься гаданием на кофейной гуще, просто позвонить в ИФНС и спросить у авторов требования обо всём, что вас волнует, в том числе, зачем, например, им сведения с 2008 года?

Это не аргументы, это обычный SEO-текст.

Вот, например, они составляют акт, в котором опишут выявленное нарушение контрольного соотношения, которое должно выполняться по определению и доначисляют НДС в проверяемом квартале. Пояснений они не дождались. И как конкретно им возразить, какие аргументы привести в свою пользу?

Если в требовании допущена ошибка, Строка 200 раздела 3 в декларации за 1кв 2015 - это строка 170, это можно как-то использовать для своей пользы?

ИМХО не очень, если в акте проверки они суть выявленного нарушения правильно изложат. Ведь Вы суть вопроса поняли из требования.:)

А вы не хотите, чем заниматься гаданием на кофейной гуще, просто позвонить в ИФНС и спросить у авторов требования обо всём, что вас волнует, в том числе, зачем, например, им сведения с 2008 года?

Хочу, но обычно попытки дозвониться в налоговую менее эффективны, чем советы опытных форумчан.

Это не аргументы, это обычный SEO-текст.

Это учебный материал, по которому потом проводятся экзамены и выдаются аттестаты для миллионной аудитории подписчиков главного в стране журнала для бухгалтеров.

Вот, например, они составляют акт, в котором опишут выявленное нарушение контрольного соотношения, которое должно выполняться по определению и доначисляют НДС в проверяемом квартале. Пояснений они не дождались. И как конкретно им возразить, какие аргументы привести в свою пользу?

В чём состоит это нарушение контрольного соотношения-компания должна разобраться,проанализировав свою НД.И зачем сразу возражения, если можно дать пояснения? Ничего сверхъестественного они как правило не требуют.Самое распростанённое это или несоответствие суммы вычетов сумме авансов.Или слишком большая доля вычетов, которая не соответствует действующей по региону.

главного в стране журнала для бухгалтеров.

пусть так и будет

И зачем сразу возражения, если можно дать пояснения?

Так об этом здесь уже писали. Если у них там ЭОД с ума сходит, то достаточно будет пояснений с табличкой с показателями из деклараций и приписка, типа «у нас все с соотношениями в порядке, не валите с больной головы на здоровую».

у нас аналогичная ситуация - пришло письмо -за 2013-2014гг

"Выявлен факт превышения сумм налога, исчисленных с сумм оплаты, подлежащей вычету с даты отгрузки соответствующих товаров (работ, услуг) (строка 200 раздела 3) над суммой, полученной оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав (строка 070 раздела 3).

Учитывая изложенное, в течение 5 дней со дня получения настоящего требования необходимо представить пояснения или в течение 5 дней внести соответствующие исправления в налоговую декларацию (расчет)."

сумму не указывают.

мы стали проверять за 2013 -действительно в декле ошибки- есть строка 030, которой не должно быть в принципе и нет ничего по 070 строке :(

у нас были глюки в программе, нам ее обновили, запустили исправление и перепроведение всех документов. пришлось переформировать книги покупок и продаж и сформировать уточненную декларацию.

получились другие цифры практически по всем строкам, кроме реализации, она у нас выгружалась из ТиС, все остальные - 070, 130, 200 - все увеличились, и как результат мааленькая доплата

как нам правильно в этом случае составить ответ на требование или сопроводительное письмо в налоговую?

подскажите, пожалуйста

Добавлю свое))) пришла зам. с вопросом по требованию от ФНС о подтверждении экспорта за 3 кв.2013 года (. ), что-то и как-то у них там делось. И смех и грех. По поводу "дозвона" или "доезда"в ФНС, это не так легко (мы в области).

Текущее время: 00:36. Часовой пояс GMT +3.

Powered by vBulletin® Version 4.2.1

Copyright © 2016 vBulletin Solutions, Inc. All rights reserved.

Перевод: zCarot

Вы впервые отправили декларацию по НДС по новым правилам, а в ответ пришло требование от налоговой инспекции представить пояснения о несоответствии данных и исправить ошибки. Как правильно реагировать на требование налоговой? Как представить объяснение и сдать исправленную декларацию? Ответы на эти вопросы – в материале экспертов 1С. Подборка материалов об изменениях в отчетности по НДС размещена на сайте. В программах "1С:Бухгалтерия" планируется поддержать отправку ответа в электронном виде в рекомендуемом формате на требование налогового органа при проведении камеральной проверки декларации по НДС. О сроках реализации смотрите на сайте .

Материалы по подготовке и представлению отчетностиПри проведении камеральной налоговой проверки налоговый орган может выявить:

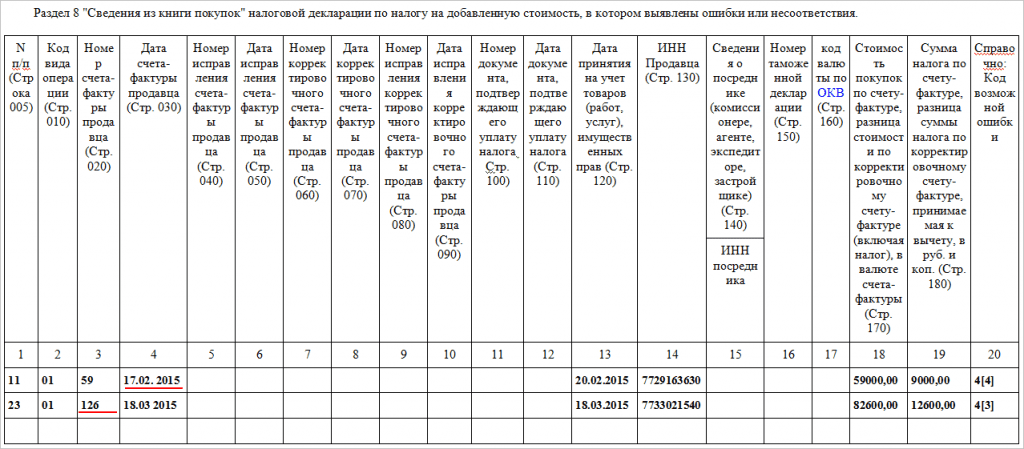

Как указано в Рекомендациях, если такие противоречия, несоответствия свидетельствуют о занижении суммы НДС, подлежащей уплате в бюджет, либо о завышении суммы НДС, заявленной к возмещению, то налоговый орган в соответствии с п. 3 ст. 88 НК РФ направляет налогоплательщику сообщение с требованием представления пояснений (далее – Требование), к которому прикладывает специальные табличные формы, приведенные в приложениях 2.1 - 2.9 к Рекомендациям.

Каждое из приложений к Требованию, размещенное в приложениях 2.1 – 2.7 к Рекомендациям, по форме и формату практически повторяет соответствующие разделы 8 – 12 (приложения к разделам 8, 9) декларации по НДС, но в отличие от разделов декларации, таблицы этих приложений содержат еще дополнительную графу 20 «Справочно: Код возможной ошибки». В этой графе налоговый орган планирует размещать подсказку о том, какие именно расхождения содержит "непонравившаяся" регистрационная запись.

В соответствии с разъяснениями А.С. Катяева, советника государственной гражданской службы РФ 2-го класса, заместителя начальника Межрегиональной инспекции ФНС России по камеральному контролю (см. видео ), и форматом Требования, предполагается, что кодам будут соответствовать следующие значения:

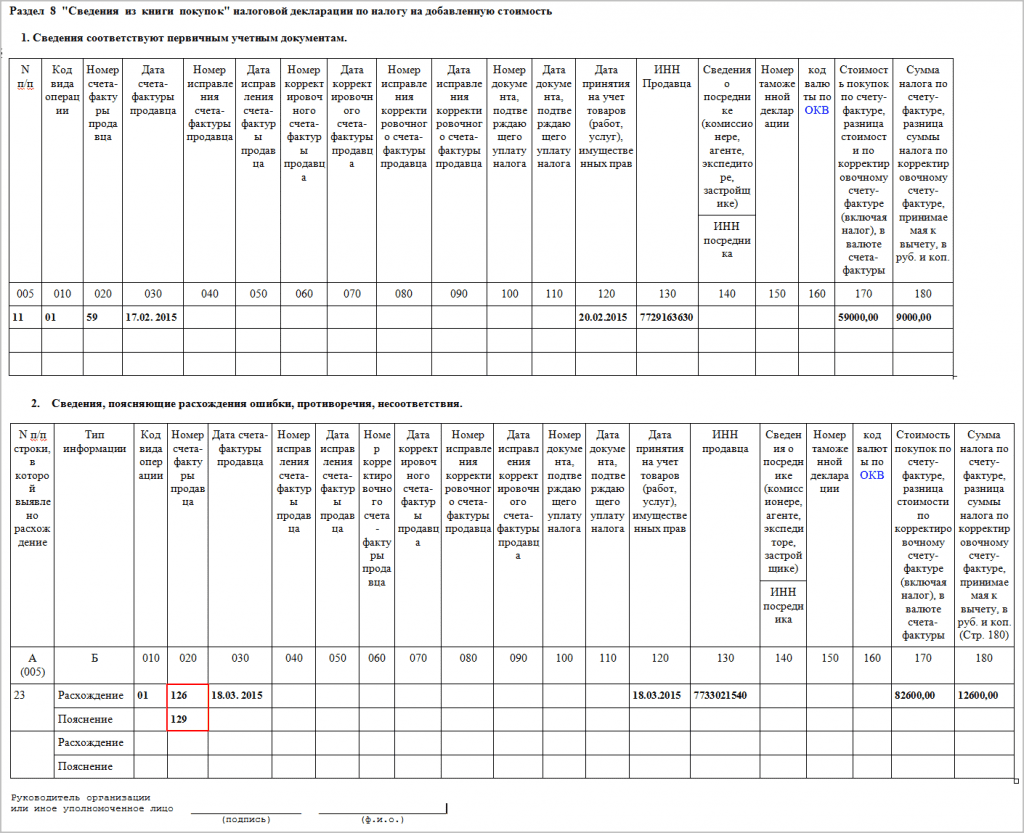

Налоговый орган при сопоставлении данных раздела 8 покупателя с разделами 9 продавцов обнаружил расхождения в дате и номере счетов-фактур, что позволило предположить наличие технических ошибок, допущенных покупателем при регистрации счетов-фактур в книге покупок. Налогоплательщику вместе с Требованием направляется таблица из приложения 2.1 к Рекомендациям, в которую полностью переносятся данные из соответствующих строк раздела 8 декларации с указанием в графе 20 кодов возможных ошибок «4[3]» и «4[4]» (рис. 1).

Если налоговый орган выявит несоответствие отраженных данных в разделах 1 - 7 декларации или отсутствие тех или иных данных в соответствующих разделах декларации, то он направит налогоплательщику Требование вместе с приложениями 2.8 или 2.9 к Рекомендациям.

Действия налогоплательщикаНалогоплательщику, получившему от налогового органа Требование, необходимо выполнить следующие действия.

Прежде всего, нужно передать в налоговый орган квитанцию о приеме поступившего из налогового органа Требования в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в течение шести дней со дня отправки его налоговым органом (п. 5.1. ст. 23 НК РФ). Несоблюдение этого требования чревато негативными последствиями в виде приостановления операций по счетам в банке и переводов электронных средств (п. 1, п. 11 ст. 76 НК РФ).

Затем в течение пяти дней нужно представить пояснения или внести соответствующие исправления (п. 3 ст. 88 НК РФ). Несмотря на то, что ответственность за нарушения пятидневного срока представления уточнений налоговым законодательством не предусмотрена, затягивать с представлением пояснений не стоит, поскольку согласно п. 8.1 ст. 88 НК РФ налоговый орган вправе также истребовать у налогоплательщика счета-фактуры, первичные и иные документы, относящиеся к операциям, при отражении которых выявлены противоречия (несоответствия), приводящие к занижению обязательств перед бюджетом.

Форма и порядок представления пояснения налоговым законодательством не определены. Поэтому налогоплательщик может представить пояснения в любой форме, передав их в налоговую инспекцию любым способом (лично, по почте и т.д.). В то же время в пункте 2.7 Рекомендаций (в ред. письма ФНС России от 07.04.2015 № ЕД-4-15/5752) налогоплательщикам предлагается использовать разработанные налоговым органом формы и электронные форматы ответа, приведенные в приложении 2.11 к Рекомендациям.

Ответ, составленный по рекомендуемой форме, направляется налогоплательщиком в установленном формате по телекоммуникационным каналам связи через оператора электронного документооборота с приложением описи документов, утвержденной приказом ФНС России от 29.06.2012 N ММВ-7-6/465@.

Рекомендованные ФНС России формы ответа на Требование построены следующим образом. Для уточнения сведений каждого раздела декларации с 8 по 12 и приложений к разделам 8 и 9 ФНС России предложила две таблицы, содержащие графы, полностью идентичные строкам соответствующих разделов декларации:

В самом письме ФНС России от 16.07.2013 № АС-4-2/12705 отсутствует порядок заполнения форм ответа на Требование, однако такие разъяснения по обработке Требования приведены на сайте ФНС России .

Пример 2Налогоплательщик получил от налогового органа Требование с приложением таблицы 2.1 к Рекомендациям «Раздел 8 «Сведения из книги покупок» налоговой декларации по налогу на добавленную стоимость, в котором выявлены ошибки или несоответствия» (рис. 1). Удостоверившись, что в строке под номером 11 при регистрации счета-фактуры все сведения указаны правильно, а в строке 23 допущена техническая ошибка в указании номера счета-фактуры, налогоплательщик должен отправить ответ на Требование, приложив к нему таблицу № 1 с повторением сведений строки 11 и таблицу № 2 с указанием для строки 23 правильного номера зарегистрированного счета-фактуры (рис 2).

Если в ходе проверки сведений, указанных в Требовании налогового органа, обнаруживается ошибка, приводящая к необходимости уточнения итоговых показателей налоговой декларации (строк 040, 050 раздела 1 налоговой декларации), то ответ на Требование не формируется, а составляется уточненная налоговая декларация по НДС, которая представляется в налоговый орган в обычном порядке. Эти пояснения также приведены на сайте ФНС России .

Для подтверждения своих аргументов налогоплательщик может дополнительно представить в инспекцию выписки из регистров налогового и (или) бухгалтерского учета и иные документы (п. 4 ст. 88 НК РФ).

И последнее. Предоставив налоговому органу ответ с уточнением ошибочных показателей разделов 8 – 12 и тем самым скорректировав имеющиеся у налогового органа сведения, налогоплательщик должен внести исправления в данные своего учета.

Порядок внесения таких исправлений в налоговый учет в настоящее время нормативно не урегулирован. Проблема состоит в том, что необходимость внесения исправлений в книгу покупок, книгу продаж или журнал учета полученных и выставленных счетов-фактур возникает уже после представления налоговой отчетности по НДС, т. е. по окончании соответствующего налогового периода. Согласно правилам, приведенным в постановлении Правительства РФ от 26.12.2011 № 1137 (далее – Постановление № 1137), при необходимости внесения исправлений в книгу покупок и(или) книгу продаж по окончании налогового периода применяются дополнительные листы.

Но для книги покупок применение дополнительных листов связывается с аннулированием записи по счету-фактуре, потребность в котором возникает, главным образом, из-за внесения в счет-фактуру исправлений (п. 9 Правил ведения книги покупок). Для книги продаж – с аннулированием записи по счету-фактуре, в который внесены исправления, и регистрацией исправленного счета-фактуры (п. 11 Правил ведения книги продаж). При этом ФНС России в письме от 06.09.2006 № ММ-6-03/896@ указывает на возможность применения дополнительных листов и в тех случаях, когда по каким-либо причинам вообще не была проведена своевременная регистрация счета-фактуры либо когда выявлена ошибка в самом факте регистрации. Но в любом случае предлагаемый порядок не связан с ситуацией, когда и сам счет-фактура в исправлении не нуждается, и регистрация проведена правомерно, но при этом допущены технические ошибки при переносе данных из счета-фактуры в книгу покупок или книгу продаж. Что касается журнала учета полученных и выставленных счетов-фактур, то для него возможность исправления регистрационных записей Постановлением № 1137 не предусмотрена.

Поэтому для отражения в учетных документах изменений, которые были направлены налоговому органу в ответ на Требование, до внесения соответствующих уточнений в Постановление № 1137 или до представления уполномоченными органами разъяснений возможны следующие варианты:

Важно отметить, что любой из выбранных вариантов не приведет к негативным налоговым последствиям, так как в налоговом законодательстве отсутствуют меры ответственности за нарушение порядка ведения книги покупок, книги продаж и журнала учета. Более того, в ходе мероприятий налогового контроля налоговый орган не вправе запрашивать эти отчетные документы, так как сведения из них уже были представлены в составе налоговой декларации по НДС.

Рекомендации пользователям программ "1С:Предприятия"Комиссии стали одним из самых действенных мероприятий налогового контроля. А все потому, что инспекторы теперь стараются выведать побольше о компании, чтобы понять, реальна ли причина убытков или низких зарплат. О том, как отвечать на самые неожиданные вопросы налоговиков, — в главной теме номера.

В кодексе о комиссиях не сказано ни слова, но год назад налоговики легализовали свои заседания письмо ФНС России от 17.07.13 № АС-4-2/12722). Поэтому теперь комиссий стало больше и они становятся все более прибыльным мероприятием для инспекторов (см. диаграммы на стр. 7). Обычно инспекторы просят компании пояснить причины убытков, больших вычетов и т. д. Но инспекторы могут задать на налоговых комиссиях и самые неожиданные вопросы. О них нам рассказали коллеги, которые уже побывали в инспекциях в этом году. Мы подготовили готовые ответы, которые помогут ответить на любые вопросы проверяющих.

В кодексе о комиссиях не сказано ни слова, но год назад налоговики легализовали свои заседания письмо ФНС России от 17.07.13 № АС-4-2/12722). Поэтому теперь комиссий стало больше и они становятся все более прибыльным мероприятием для инспекторов (см. диаграммы на стр. 7). Обычно инспекторы просят компании пояснить причины убытков, больших вычетов и т. д. Но инспекторы могут задать на налоговых комиссиях и самые неожиданные вопросы. О них нам рассказали коллеги, которые уже побывали в инспекциях в этом году. Мы подготовили готовые ответы, которые помогут ответить на любые вопросы проверяющих.

Комиссии по убыткам и низкой налоговой нагрузке

Цель таких комиссий — увеличить поступления в бюджет налога на прибыль. В зоне риска компании, которые заявляют в декларации убытки или платят слишком маленький налог. Причем под контроль попадают даже те организации, которые получили отрицательный результат впервые. На беседе комиссия будет склонять компанию перенести часть расходов и показать в отчетности ноль или небольшую прибыль. А с организаций, которые платят слишком мало, требовать бизнес-планы и перечень мероприятий, направленных на увеличение прибыли.

— Почему у компании такая маленькая прибыль?

Низкую рентабельность можно объяснить спецификой деятельности, временными трудностями, новым видом деятельности и т. д. А причины привести в письменных объяснениях и представить их на комиссию (см. образец 1). В подтверждение низкой прибыли можно также приложить копии документов.

ОБРАЗЕЦ 1. Пояснения о низкой налоговой нагрузке

— Почему организация получила убытки?

Причины убытков тоже могут быть самые разные — компания новая, только развивается, привлекает займы, бизнес трудоемкий и т. д. Перед беседой можно подготовить подробные пояснения. Если же компания заявила в декларации убытки из-за ошибок в учете, до или после комиссии стоит подать уточненку.

— В каком периоде показатели компании изменятся?

Компания может не сообщать точные даты, когда планирует увеличить прибыль или снизить убытки. Более того, это даже невыгодно, так как, если компания не достигнет планируемых показателей, инспекторы снова вызовут ее на комиссию. Лучше ответить без конкретики: в следующих налоговых периодах, в ближайшее время, как только наладится сбыт и т. д.

— Вы проявляете осмотрительность при выборе контрагентов?

Инспекторы часто считают, что компания выбирает ненадежных контрагентов. Из-за этого расходы необоснованны и завышены. Поэтому можно подтвердить на комиссии, что компания проверяет поставщиков. В частности, на сайте ФНС в разделе «Риски бизнеса: проверь себя и контрагента».

— Почему вы закупаете товары у этих поставщиков, если у них слишком высокие цены?

При выборе поставщиков компания ориентируется не только на цены, но и на качество сырья, сроки поставки и т. п. Поэтому стоит пояснить, что по остальным критериям поставщик наиболее оптимален. Например, он продает дороже, но предоставляет отсрочку платежа.

— Зачем компания покупает товары, которые не связаны с ее видом деятельности?

Причин может быть несколько. Например, компания планирует начать новую деятельность, сведения о которой еще не внесла в ЕГРЮЛ.

Комиссии по НДС

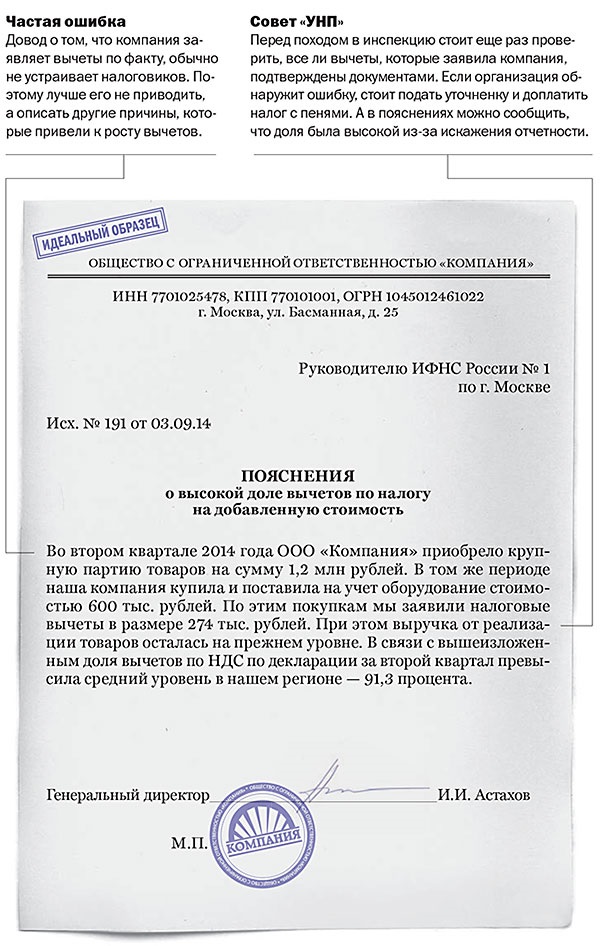

Под контроль попадают компании, доля вычетов у которых выше 89 процентов или среднего значения по региону. Средние показатели по НДС можно узнать на сайте nalog.ru в разделе «Иные функции ФНС»>«Статистика и аналитика». А безопасную долю вычетов в своем регионе — в «УНП» № 22, 2014 .

— Почему у вас высокая доля вычетов по НДС?

Постоянно высокую долю вычетов по НДС можно объяснить спецификой деятельности компании. Например, организация закупает товары с более высокой ставкой НДС, а продает с меньшей.

— Почему у компании резко увеличилась доля вычетов?

Временное повышение доли вычетов можно объяснить ростом расходов, покупкой крупной партии товаров, увеличением вычетов по капитальным вложениям и т. д. (см. образец 2).

ОБРАЗЕЦ 2. Пояснения о высокой доле вычетов по НДС

— Вы закупаете товары через однодневки?

Казалось бы, правильный ответ на этот вопрос один — нет. Но инспекторы обычно не верят на слово. Тогда потребуется подтвердить, что компания проявляет должную осмотрительность при выборе контрагентов. А при необходимости представить данные, из которых видно, что поставщик не однодневка. Например, сообщения в СМИ о работе организации, сайт в интернете и т. п.

— Почему у вас так много поставщиков и вы их часто меняете?

Компания сама выбирает себе поставщиков и политику работы с ними. Во-первых, не всегда выгодно, чтобы у организации был один крупный продавец. Во-вторых, организация может быть в поиске наиболее надежных контрагентов. В-третьих, новые контрагенты продают товары на более выгодных условиях.

— Почему у вас низкие цены на продукцию?

Можно объяснить, что цены, по которым компания продает товары, зависят не от себестоимости продукции, а от ситуации на рынке. Если завысить цены, то продажи упадут.

В зону риска попадают компании, сотрудники которых получают зарплату ниже МРОТ или среднеотраслевого уровня. А также организации, которые стали платить в бюджет меньше НДФЛ по сравнению с предыдущими периодами. Цель комиссии — заставить компанию отказаться от зарплат в конвертах. И соответственно увеличить поступление НДФЛ в бюджет.

— Почему зарплата в компании ниже минималки или среднего уровня по отрасли?

Причин может быть несколько. Объяснить низкие зарплаты нетрудно. Например, в компании большинство сотрудников работает неполный день или их доходы зависят от результатов работы компании. Если показатели деятельности отрицательные, то зарплата ниже среднего уровня. Подтвердить все эти доводы можно копией штатного расписания и положением об оплате труда. Также объяснить низкие зарплаты можно временными трудностями: падением спроса, сокращением рынка, кризисом (см. образец 3).

ОБРАЗЕЦ 3. Пояснения о низкой зарплате

— Почему вы стали перечислять в бюджет меньше НДФЛ?

Если снизились поступления по налогу, это не значит, что компания перешла на серые зарплаты или у нее недоимка по налогу. Снижение базы по НДФЛ можно объяснить сокращением сотрудников или снижением зарплат.

— Почему у вас на балансе много оборудования, но мало сотрудников?

Во-первых, часть оборудования компания может не использовать. Во-вторых, техника может быть полностью автоматизирована. А значит, большой штат компании не нужен.

— Почему в день зарплаты вы снимаете со счета больше, чем требуется?

Деньги, которые компания снимает со счета, можно расходовать на оплату аренды, процентов по займам и т. д. Возможно, именно в день зарплаты компания оплачивает и другие ежемесячные расходы. А значит, заказать в банке удобнее один раз.

— Почему работник перешел к вам на меньшую зарплату, чем получал раньше?

У компании нет обязанности отслеживать, какой оклад был у сотрудника на предыдущем месте работы. Сотрудник сам вправе выбирать, где ему работать. Значит, его устроили условия у нового работодателя компании. Например, график работы, месторасположение, соцпакет и т. д.

— Почему ваша организация выдает так много наличных под отчет?

Налоговики подозревают, что подотчетные суммы компания использует на зарплаты в конвертах. А значит, надо заверить инспекторов, что организация выдает деньги из кассы строго по Указанию ЦБ РФ от 11.03.14 № 3210-У. То есть на каждую операцию есть заявление сотрудника, расходник и др.

— Откуда у сотрудников деньги на дорогие покупки?

Компания не контролирует личные покупки сотрудников. У организации есть только информация о зарплате и тех доходах, которые работник получает от нее. Поэтому давать официальные показания компания вправе только по этим доходам (ст. 90 НК РФ). Возможно, сотрудник взял кредит, получил наследство, занял деньги или долго копил.

— Почему у подчиненных зарплата больше или такая же, как у начальника?

Проще всего одинаковые оклады пояснить тем, что у руководителей фиксированная зарплата, а у подчиненных еще и сдельная часть. Также совпадение окладов можно пояснить большим количеством обязанностей у подчиненных, поэтому они получают столько же, сколько начальники. Но безопаснее всего изменить штатное расписание, чтобы оклады подчиненных были немного ниже, чем у руководителей.

Комиссии по долгам

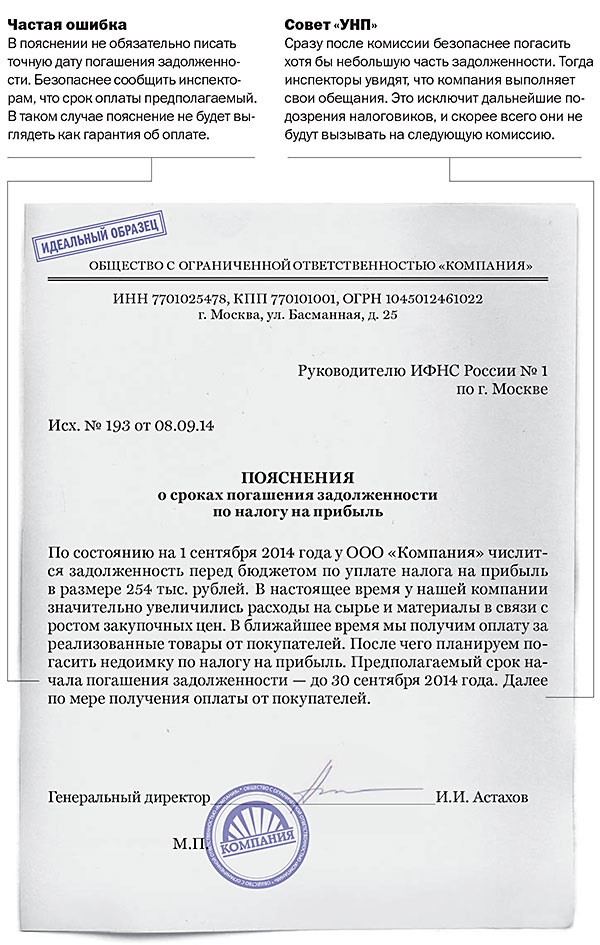

На комиссию позовут компании, у которых есть задолженность перед бюджетом по одному или нескольким налогам. На беседе инспекторы будут требовать, чтобы организация погасила задолженность или предоставила гарантии об оплате.

— Почему вы не погашаете задолженность перед бюджетом?

Перед комиссией стоит запросить справку о состоянии расчетов с бюджетом. Если по справке числится долг, а компания его погасила, с собой надо взять платежки. Если у компании действительно недоимка, надо подготовить пояснения (см. образец 4). Можно также пообещать, что компания перечислит налоги вместе с пенями, как только появятся свободные деньги. Но сработать такое обещание может только один раз. Если в течение квартала после беседы компания ничего не сделает, инспекторы направят в банк инкассо.

ОБРАЗЕЦ 4. Пояснения о долгах и сроках их оплаты

— Когда компания погасит недоимку?

Перед походом на комиссию можно спланировать примерные сроки оплаты задолженности. А если компания сомневается, что сможет погасить долг за один раз, надо составить примерный график платежей. Как правило, налоговиков он устраивает. Главное, начать перечислять в бюджет хотя бы небольшие суммы. Тогда внимание налоговиков к компании резко ослабнет.

— Почему вы контрагентам платите, а в бюджет нет?

Компания вынуждена платить за материалы. Иначе при неисполнении обязательств поставщики расторгнут договоры и прекратят работать с компанией. Значит, производство остановится и в конечном счете это приведет к банкротству. Тогда в бюджет не будет никаких поступлений. А так компания заплатит, только позже и с пенями.

— Почему у вас много кредиторки?

Инспекторы могут предполагать скорое банкротство компании, на которой большая задолженность не только перед бюджетом, но и перед контрагентами. Надо убедить комиссию, что это нормальная ситуация. Например, в договорах с поставщиками может быть предусмотрена рассрочка платежей.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Добрый день. Пришло письмо от налоговой с требованием предоставить пояснение о получении доходов от 1 млн рублей без наемных сотрудников. Вопрос как пишется. Я ИП на УСН. Закупаю запчасти к комплектующим торгового оборудования, проверяю на комплектность, отсеиваю брак. Продаю уже готовые к работе комплектующие и профиль закупаю и перепродаю. Помогает семья. С уважением Вера

21 Марта 2015, 21:16 Вера, г. Новосибирск

Ответы юристов (7)![]()

Город не указан

На основании ч. 1 ст. 82 НК РФ налоговая запросила у Вас объяснения, в связи с чем Вы в произвольной форме (НК РФ не устанавливает форму объяснений) можете написать, то, что указали в свое вопросе ( о том как вы получили доход). Поскольку у Вас нету наемных сотрудников, то наверное, лучше не писать в объяснениях о том, что Вам помогает семья, поскольку Семейный кодекс РФ не запрещает оформлять трудовые отношения с родственниками. Если Вы напишите, что Вам помогает семья, то получится, что что у Вас есть работники, которые официально не учтены. «Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ

Статья 82. Общие положения о налоговом контроле

1. Налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции посредством налоговых проверок, получения объяснений налогоплательщиков

21 Марта 2015, 21:23

Есть вопрос к юристу?

Надо расписать что делает ИП и как ему удаётся работать одному. Но вообще это не требование, а «просьба». Поэтому напишите типа: «В ответ на Ваше сообщение №*** (с требованием о предоставлении пояснений или внесения исправлений в налоговую отчетность), полученное дд.мм. гг, сообщаю, что для осуществления моей деятельности не требуется привлечения наемных работников, в связи с этим внесения изменений в налоговую отчетность не требуется».

21 Марта 2015, 21:27

Город не указан

Вера, в пояснении налоговой укажите, каким образом вы получаете доход, Приложите документы, в которых отражаются все поступления от продажи запчастей торгового оборудования, что деятельность вы осуществляете самостоятельно одна, трудовых отношений ни с кем не регистрировали.

В силу п. 14 Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей, утвержденного совместным приказом Минфина России и Министерства Российской Федерации по налогам и сборам от 13.08.2002г. № 86н;

В Книге учета (раздел I Книги учета) отражаются все доходы, полученные индивидуальными предпринимателями от осуществления предпринимательской деятельности без уменьшения их на предусмотренные налоговым законодательством Российской Федерации налоговые вычеты.

В доход включаются все поступления от реализации товаров, выполнения работ и оказания услуг, а также стоимость имущества, полученного безвозмездно.

Выполнение хозяйственных операций, связанных с осуществлением предпринимательской деятельности, на основании п. 9 вышеуказанного порядка, должно подтверждаться первичными учетными документами.

21 Марта 2015, 21:36

В вашем случае важнее уплатить 1% от дохода, превышающего 300 тысяч, к фиксированной части взносов, в ПФР.