Рейтинг: 4.2/5.0 (1820 проголосовавших)

Рейтинг: 4.2/5.0 (1820 проголосовавших)Категория: Бланки/Образцы

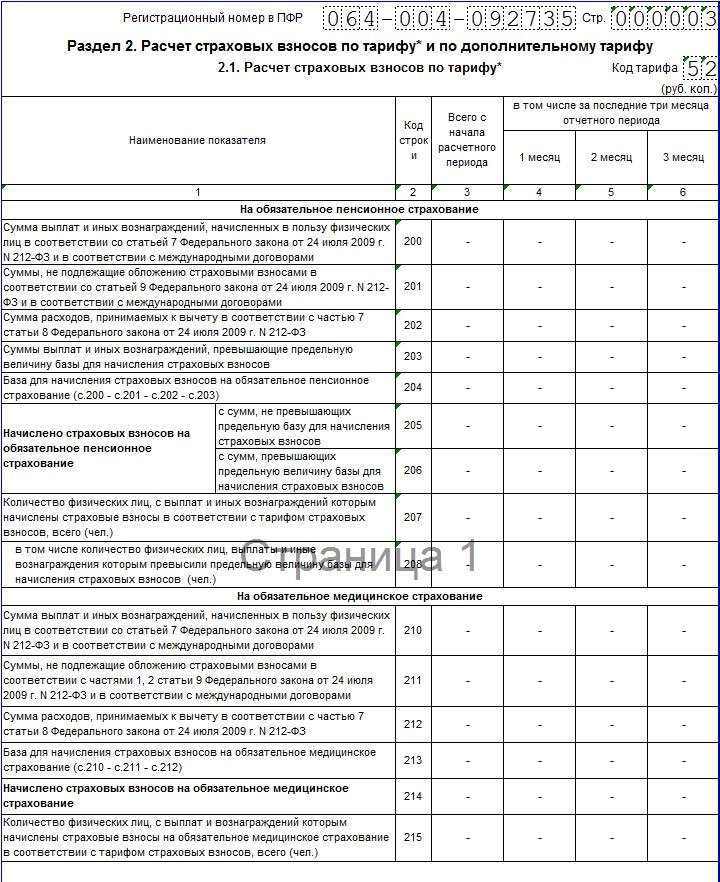

Перенесите показатели в раздел 2.

По строке 010 укажите общую сумму дохода, облагаемого по конкретной ставке. Определите ее как сумму следующих строк (с учетом налоговой ставки): всех строк 070 листов А, подпункта 2.1 листа Б, подпункта 3.1 листа В. подпункта 3.2 листа Е2 (сумма ранее предоставленного инвестиционного налогового вычета, которая подлежит восстановлению). То есть, если вы получили доходы, которые облагаются по разным ставкам НДФЛ, под каждую из них заполните отдельный раздел 2. При заполнении данной строки не учитывайте суммы доходов в виде дивидендов, а также в виде сумм прибыли контролируемых иностранных компаний.

В строку 020 перенесите показатель из подпунктов 10 или 11.2 листа Г.

По строке 030 определите общую сумму, подлежащую налогообложению.

По строке 040 укажите общую сумму налоговых вычетов, а по строке 050 – расходов по операциям с ценными бумагами. При этом сумма налоговых вычетов (строка 040) и сумма расходов, принимаемая в уменьшение полученных доходов (строка 050), в совокупности не может превышать значение показателя строки 030.

По строке 051 отразите общую сумму доходов в виде дивидендов и (или) в виде сумм прибыли контролируемых иностранных компаний. Ее определите как сумму строк 080 листа А (в отношении доходов в виде дивидендов, полученных от источников в России) и строк 070 листа Б (в отношении доходов в виде дивидендов, полученных от иностранных организаций, или сумм прибыли контролируемых иностранных компаний).

По строке 060 поставьте налоговую базу. Определите ее так:

По строке 070 поставьте сумму налога, которую нужно заплатить в бюджет. По строке 080 укажите сумму налога, которую удержал налоговый агент. Она соответствует сумме строк 100 всех листов А

Определите разницу между удержанной и исчисленной суммами налога.

Если полученный показатель больше 0, полученную сумму поставьте в строку 130. Эту сумму необходимо будет заплатить в бюджет.

Если показатель меньше 0, то эту сумму поставьте в строку 140. Ее можно будет вернуть из бюджета.

Пример оформления декларации по форме 3-НДФЛ для получения социального вычета и вычета при покупке жилья

А.С. Кондратьев (резидент) работает экономистом.

Организация, в которой работает Кондратьев, состоит на налоговом учете в ИФНС России № 8 по г. Москве. Код ОКТМО – 45 341 000. Организации присвоены ИНН 7708123456 и КПП 770801001.

В 2015 году организация ежемесячно выплачивала Кондратьеву зарплату в размере 19 200 руб. В июле 2015 года Кондратьев брал ежегодный оплачиваемый отпуск, и ему были выплачены отпускные в размере 17 300 руб. и зарплата за фактически отработанное время в июле – 1800 руб.

Таким образом, совокупный доход Кондратьева за 2015 год составил 230 300 руб. (19 200 руб. × 11 мес. + 17 300 руб. + 1800 руб.).

Кондратьев женат, у него есть пятилетний сын. В связи с этим организация предоставила ему стандартный налоговый вычет на ребенка. В 2015 году размер стандартного вычета на первого ребенка составлял 1400 руб. в месяц при условии, что доход человека с начала года не превышает 280 000 руб.

Ежемесячно с января по декабрь 2015 года Кондратьеву предоставлялись стандартные вычеты в размере 1400 руб.

Прав на иные стандартные вычеты Кондратьев не имеет.

В октябре 2015 года Кондратьев купил двухкомнатную квартиру стоимостью 2 340 000 руб.

В ноябре 2015 года Кондратьев представил в бухгалтерию организации, в которой он работает, заявление на имущественный вычет и уведомление от 28 ноября 2015 г. № 752/08, выданное ИФНС России № 43 по г. Москве. В нем было подтверждено право данного сотрудника на имущественный налоговый вычет в размере 2 000 000 руб.

В связи с этим организация-работодатель предоставила Кондратьеву имущественный налоговый вычет с ноября по декабрь 2015 года в размере дохода, облагаемого НДФЛ, в сумме 35 600 руб. ((19 200 руб. × 2 мес.) – (1400 руб. × 2 мес.)).

Сумма НДФЛ, удержанная из доходов Кондратьева до предоставления имущественного налогового вычета (до ноября 2015 года), составила 23 127 руб. ((19 200 руб. × 9 мес.) + 17 300 руб. + 1800 руб. – (1400 руб. × 10 мес.) × 13%).

В 2015 году Кондратьев израсходовал:

12 февраля 2016 года Кондратьев представил в инспекцию по местожительству:

Согласно представленной декларации совокупная сумма вычетов, на которые мог бы претендовать Кондратьев за 2015 год, составляет 2 091 800 руб. (2 000 000 руб. + 45 000 руб. + 30 000 руб. + 1400 руб. × 12 мес.).

Вычеты превышают полученный доход на 1 861 500 руб. (230 300 руб. – 2 091 800 руб.). Так как социальные вычеты на лечение и обучение на 2016 год Кондратьев перенести не может, он заявляет в декларации всю сумму этих вычетов – 75 000 руб. Имущественный вычет предоставлен ему в размере 35 600 руб. А вот оставшуюся часть имущественного вычета Кондратьев может получить в 2016 году и последующие годы. Поэтому в декларации за 2015 год он заявит имущественный вычет частично – в сумме 102 900 руб. (230 300 руб. – 75 000 руб. – 16 800 руб. – 35 600 руб.).

Неиспользованный остаток имущественного вычета в сумме 1 861 500 руб. (2 000 000 руб. – 102 900 руб. – 35 600 руб.) Кондратьев сможет получить у работодателя (по новому уведомлению, выданному в ИФНС России) или в налоговой инспекции и в следующем году (а также в последующие годы – до полного израсходования остатка).

Кроме того, Кондратьев укажет в декларации к возмещению из бюджета сумму НДФЛ, удержанного и перечисленного организацией с января по октябрь 2015 года, – 23 127 руб.

Пример оформления декларации по форме 3-НДФЛ для получения налогового вычета при продаже имущества

А.С. Кондратьев (резидент) работает экономистом.

Организация, в которой работает Кондратьев, состоит на налоговом учете в ИФНС России № 8 по г. Москве. Код ОКТМО – 45 341 000. Организации присвоены ИНН 7708123456 и КПП 770801001.

В 2015 году организация ежемесячно выплачивала Кондратьеву зарплату в размере 19 200 руб. В июле 2015 года Кондратьев брал ежегодный оплачиваемый отпуск, и ему были выплачены отпускные в размере 17 300 руб. и зарплата за фактически отработанное время в июле – 1800 руб.

Таким образом, совокупный доход Кондратьева за 2015 год составил 230 300 руб. (19 200 руб. × 11 мес. + 17 300 руб. + 1800 руб.).

Кондратьев женат, у него есть пятилетний сын. В связи с этим организация предоставила ему стандартный налоговый вычет на ребенка. В 2015 году размер стандартного налогового вычета на первого ребенка составлял 1400 руб. в месяц при условии, что доход человека с начала года не превышает 280 000 руб.

Ежемесячно с января по декабрь 2015 года Кондратьеву предоставлялись стандартные вычеты в размере 1400 руб.

Прав на иные стандартные вычеты Кондратьев не имеет.

В октябре 2015 года Кондратьев продал автомобиль за 280 000 руб. Автомобиль находился в собственности Кондратьева два года. Документов, подтверждающих расходы на приобретение автомобиля, у него нет. Так как автомобиль находился в собственности Кондратьева менее трех лет, он вправе уменьшить доход, полученный от продажи автомобиля, на налоговый вычет в размере 250 000 руб.

12 февраля 2016 года Кондратьев представил в инспекцию по местожительству:

Согласно представленной декларации совокупный доход Кондратьева (с учетом дохода, полученного от продажи автомобиля) составил 510 300 руб.

Совокупная сумма вычетов, на которые мог бы претендовать Кондратьев за 2015 год, составляет 266 800 руб. (250 000 руб. + 1400 руб. × 12 мес.).

Сумма НДФЛ к доплате согласно представленной декларации составила 3900 руб. ((280 000 руб. – 250 000 руб.) × 13%).

Пример оформления декларации по форме 3-НДФЛ для получения профессионального налогового вычета

А.С. Кондратьев (резидент) с февраля по октябрь 2015 года выполнял художественное оформление (дизайн) помещения ООО «Альфа». Согласно договору «Альфа» выплатила Кондратьеву 400 000 руб. в ноябре 2015 года, удержав НДФЛ в сумме 52 000 руб. (400 000 руб. × 13%). Право на профессиональный вычет Кондратьев не заявлял.

При выполнении условий договора с ООО «Альфа» Кондратьев осуществил расходы, которые смог подтвердить документами в декабре 2015 года:

– на приобретение дизайн-проекта – 100 000 руб.;

– на покупку расходных материалов для оформления помещения – 70 000 руб.

Кондратьев имеет право на профессиональный налоговый вычет в размере 170 000 руб. (100 000 руб. + 70 000 руб.), который он отразил в составленной им декларации. Других доходов в 2015 году Кондратьев не имел.

В декларации Кондратьев указал следующие данные.

Александр Сергеевич Кондратьев, гражданин России, дата рождения – 15 апреля 1978 года, паспорт серии 46 00 № 462135 выдан ОВД «Войковский» г. Москвы (код подразделения 772-040) 23 ноября 2000 г. прописан по адресу: 125127, г. Москва, ул. Радиаторская, д. 5, корп. 1, кв. 40, ИНН 774300254479 (выдан ИФНС России № 43 по Северному административному округу г. Москвы). Код ОКТМО по местожительству – 45 336 000.

ООО «Альфа» состоит на налоговом учете в ИФНС России № 8 по г. Москве. Код ОКТМО – 45 341 000. Организации присвоены ИНН 7708123456 и КПП 770801001.

12 февраля 2016 года Кондратьев представил в инспекцию по местожительству:

Согласно представленной декларации с доходов Кондратьева излишне удержан НДФЛ в сумме 22 100 руб. (52 000 руб. – ((400 000 руб. – 170 000 руб.) × 13%)), который подлежит возврату из бюджета.

Пример оформления декларации по форме 3-НДФЛ при получении выигрыша в лотерею

А.С. Кондратьев (резидент) в октябре 2015 года выиграл в стимулирующую лотерею подарочный сертификат магазина на сумму 20 000 руб.

Такой доход облагается НДФЛ по ставке 35 процентов (абз. 2 п. 2 ст. 224 НК РФ). Поэтому не позднее 30 апреля 2016 года Кондратьев должен подать в налоговую инспекцию по своему местожительству декларацию по форме 3-НДФЛ.

Организация, в которой работает Кондратьев, всю сумму НДФЛ с его зарплаты удержала и перечислила в бюджет полностью. Поэтому Кондратьев решил эти доходы в виде зарплаты в декларации не указывать. Такое право ему дает пункт 4 статьи 229 Налогового кодекса РФ.

Выигрыши в стимулирующих лотереях не облагаются налогом в пределах 4000 руб. (абз. 3 п. 28 ст. 217 НК РФ). Поэтому при расчете налога Кондратьев исходил из суммы облагаемого дохода 16 000 руб. (20 000 руб. – 4000 руб.).

22 апреля 2016 года Кондратьев представил в инспекцию по местожительству декларацию по форме 3-НДФЛ .

Согласно представленной декларации Кондратьев должен не позднее 15 июля заплатить в бюджет НДФЛ в сумме 5600 руб. (16 000 руб. × 35%).

Пример оформления декларации по форме 3-НДФЛ при продаже доли в уставном капитале

А.С. Кондратьев (резидент) в октябре 2015 года продал А.В. Львову за 200 000 руб. долю в уставном капитале ООО «Альфа», которую приобрел в 2013 году за 150 000 руб.

Такой доход облагается НДФЛ по ставке 13 процентов (подп. 5 п. 1 ст. 208, п. 1 ст. 224 НК РФ). Поэтому не позднее 30 апреля 2016 года Кондратьев должен подать в налоговую инспекцию по своему местожительству декларацию по форме 3-НДФЛ.

Организация, в которой работает Кондратьев, всю сумму НДФЛ с его зарплаты удержала и перечислила в бюджет полностью. Поэтому Кондратьев решил доходы в виде зарплаты в декларации не указывать. Такое право ему дает пункт 4 статьи 229 Налогового кодекса РФ.

12 февраля 2016 года Кондратьев представил в инспекцию по местожительству декларацию по форме 3-НДФЛ. а также документы, подтверждающие расходы на приобретение доли в уставном капитале в 2013 году.

Согласно представленной декларации Кондратьев должен не позднее 15 июля заплатить в бюджет НДФЛ в сумме 6500 руб. (50 000 руб. × 13%).

Пример оформления декларации по форме 3-НДФЛ для получения налогового вычета на проценты по кредиту

А.С. Кондратьев (резидент) работает экономистом.

Организация, в которой работает Кондратьев, состоит на налоговом учете в ИФНС России № 8 по г. Москве. Код ОКТМО – 45 341 000. Организации присвоены ИНН 7708123456 и КПП 770801001.

В 2015 году организация ежемесячно выплачивала Кондратьеву зарплату в размере 19 200 руб. В июле 2015 года Кондратьев брал ежегодный оплачиваемый отпуск, ему были выплачены отпускные в размере 17 300 руб. и зарплата за фактически отработанное время в июле – 1800 руб.

Таким образом, совокупный доход Кондратьева за 2015 год составил 230 300 руб. (19 200 руб. × 11 мес. + 17 300 руб. + 1800 руб.).

Прав на стандартные вычеты Кондратьев не имеет.

В январе 2015 года Кондратьев взял в банке целевой кредит на покупку квартиры. Право собственности на эту квартиру было получено в марте того же года. Стоимость квартиры – 2 340 000 руб. Ежемесячный платеж составляет 40 000 руб. из них проценты – 4000 руб.

В течение года Кондратьев внес 12 платежей. Соответственно, сумма уплаченных процентов составила 48 000 руб. (4000 руб. × 12).

12 февраля 2016 года Кондратьев представил в инспекцию по местожительству:

Согласно представленной декларации Кондратьев заявил имущественный налоговый вычет по уплате процентов за кредит в сумме 48 000 руб.

Имущественный налоговый вычет за приобретение квартиры Кондратьев не заявлял, так как уже заявлял такой вычет в прошлом – при приобретении другой квартиры.

Т.к. Приказом ФНС России от 25.11.2015 № ММВ-7-11/544@ никаких изменений в лист Д1 не внесено, порядок заполнения листа Д1 декларации 3-НДФЛ по доходам, полученным в 2015 году, не отличается от порядка заполенения 3-НДФЛ за 2014 год.

Порядок заполнения налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ ) за 2014 год (утв. Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ и применяется (по мнению ФНС ) с 14.02.2015) предусматривает следующие требования к заполнению листа А декларации:

На Листе Д1 производится расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объекта (объектов) недвижимого имущества, предусмотренных статьей 220 Кодекса.

Если налогоплательщиком по декларации заявляются имущественные налоговые вычеты по расходам, связанным с приобретением (строительством) нескольких (разных) объектов недвижимого имущества. то заполняется необходимое количество страниц Листа Д1, содержащих сведения об объектах и произведенных по ним расходам (пункт 1 Листа Д1). При этом расчет имущественных налоговых вычетов (пункт 2 Листа Д1) в этом случае отражается только на последней странице на основании суммы значений пунктов 1 Листов Д1.

В пункте 1 Листа Д1 указываются сведения о каждом факте нового строительства либо приобретения на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доля (доли) в них (далее - объект), по которому рассчитывается либо рассчитывался ранее имущественный налоговый вычет, и произведенные налогоплательщиком по данному объекту документально подтвержденные расходы:

в подпункте 1.1 - код наименования объекта (в соответствии с приложением N 5 к настоящему Порядку);

в подпункте 1.2 - вид собственности на объект. Если собственность единоличная, в соответствующем поле проставляется 1. Если собственность общая долевая (в свидетельстве о праве собственности определена конкретная доля), в соответствующем поле проставляется 2. Если собственность общая совместная (без разделения по долям), в том числе с учетом положений гражданского и семейного законодательства, в соответствующем поле проставляется 3. Если объект приобретен в собственность несовершеннолетнего ребенка, в соответствующем поле проставляется 4;

в подпункте 1.3 - проставляется признак налогоплательщика в соответствии с приложением N 6 к настоящему Порядку;

в подпункте 1.4 - указывается, является ли налогоплательщик, в отношении доходов которого представляется декларация, на момент представления декларации лицом, получающим пенсии в соответствии с законодательством Российской Федерации, использующим свое право на перенос остатка имущественного налогового вычета на предшествующие налоговые периоды (если да, то проставляется код 1; нет - 0);

в подпункте 1.5 - адрес объекта, при этом заполняются перечисленные элементы адреса;

в подпункте 1.6 - дата акта о передаче квартиры, комнаты или доли (долей) в них;

в подпункте 1.7 - дата регистрации права собственности на жилой дом, квартиру, комнату или долю (доли) в них;

в подпункте 1.8 - дата регистрации права собственности на земельный участок, в случае, если право на вычет заявляется в части расходов на приобретение земельного участка или доли (долей) в нем;

в подпункте 1.9 - дата заявления о распределении имущественного налогового вычета (о распределении понесенных расходов), в случае, если собственность общая совместная (без разделения по долям), в том числе с учетом положений гражданского и семейного законодательства;

в подпункте 1.10 - доля (доли) в приобретаемом праве собственности.

Подпункт 1.10 не подлежит заполнению налогоплательщиками, впервые обращающимися в налоговые органы за предоставлением имущественного налогового вычета по расходам на приобретение объекта (объектов) недвижимого имущества, в отношении которых документы, подтверждающие право на получение имущественного налогового вычета, датированы начиная с 1 января 2014 года;

в подпункте 1.11 - год начала использования имущественного налогового вычета, в котором была впервые уменьшена налоговая база;

в подпункте 1.12 - сумма фактически произведенных налогоплательщиком расходов на новое строительство или приобретение объекта, но не более предельного размера имущественного налогового вычета, на который налогоплательщик имеет право (без учета сумм, направленных на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта)).

В случае заполнения нескольких листов Д1 сумма значений показателей строк 120 всех листов Д1 не может превышать предельный размер имущественного налогового вычета, на который налогоплательщик имеет право (без учета сумм, направленных на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта));

в подпункте 1.13 - сумма фактически уплаченных налогоплательщиком процентов по целевым займам (кредитам), фактически израсходованным на новое строительство или приобретение объекта, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта.

В случае, если на основании Декларации заявляется имущественный налоговый вычет по расходам по уплате процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации после 01.01.2014, а также по кредитам, полученным в целях рефинансирования (перекредитования) таких кредитов (займов), значение строки 130 листа Д1 не должно превышать 3 000 000 рублей.

Расчет имущественного налогового вычета производится в пункте 2 Листа Д1 следующим образом:

в подпункте 2.1 указывается сумма имущественного налогового вычета по расходам на новое строительство или приобретение объекта, учтенная при определении налоговой базы за предыдущие налоговые периоды на основании ранее представленных деклараций за соответствующие налоговые периоды, а также сумма имущественного налогового вычета по таким расходам, предоставленного в предыдущих налоговых периодах налоговыми агентами (работодателями) на основании уведомлений налогового органа;

в подпункте 2.2 указывается сумма имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), фактически израсходованным на новое строительство или приобретение объекта, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, и учтенная при определении налоговой базы за предыдущие налоговые периоды на основании ранее представленных деклараций за соответствующие налоговые периоды, а также сумма имущественного налогового вычета по указанным расходам, предоставленного в предыдущих налоговых периодах налоговыми агентами (работодателями) на основании уведомлений налогового органа;

в подпункте 2.3 указывается остаток имущественного налогового вычета по расходам на новое строительство или приобретение объекта, перешедший с предыдущего налогового периода (без учета процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта);

в подпункте 2.4 указывается остаток имущественного налогового вычета по расходам по уплате процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, перешедший с предыдущего налогового периода;

в подпункте 2.5 указывается сумма имущественного налогового вычета по расходам на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа;

в подпункте 2.6 указывается сумма имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа;

в подпункте 2.7 определяется размер налоговой базы в отношении доходов, облагаемых по ставке 13 процентов (в соответствии с пунктом 1 статьи 224 Кодекса), за минусом предоставленных налоговых вычетов.

Для расчета данного показателя из общей суммы дохода, облагаемого по ставке 13 процентов (показатель по коду строки 010 Раздела 2, в случае заполнения Раздела 2 по соответствующей налоговой ставке), следует вычесть следующие значения:

сумму доходов, не подлежащих налогообложению согласно абзацу седьмому пункта 8 и пунктам 28, 33, 39 и 43 статьи 217 Кодекса, указанных в пункте 10 Листа Г;

сумму стандартных и социальных налоговых вычетов, предусмотренных статьями 218 и 219 Кодекса, указанных в пункте 4 Листа Е1, пункте 3 Листа Е2;

сумму расходов (убытков) по операциям с ценными бумагами и операциям с финансовыми инструментами срочных сделок в соответствии со статьями 214.1, 214.3, 214.4 Кодекса, указываемых в подпункте 11.3 Листа 3;

сумму расходов, связанных с участием в инвестиционных товариществах, указанных в пункте 7.3 листа И;

сумму профессиональных налоговых вычетов, предусмотренных статьей 221 Кодекса и налоговых вычетов, предусмотренных подпунктами 1 и 2 пункта 1 статьи 220 Кодекса, указанных в подпункте 3.2 Листа В, пункте 4 листа Д2, подпункте 6.1 Листа Ж;

сумму имущественного налогового вычета по расходам на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа, указанных в подпункте 2.5 Листа Д1;

сумму имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа, указанных в подпункте 2.6 Листа Д1;

в подпункте 2.8 указывается общая сумма расходов на новое строительство или приобретение объекта (объектов) недвижимого имущества, принимаемая для целей имущественного налогового вычета за отчетный налоговый период на основании Декларации. Данная сумма не должна превышать размер налоговой базы, исчисленной в подпункте 2.7;

в подпункте 2.9 указывается общая сумма расходов по уплате процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта (объектов) недвижимого имущества, принимаемая для целей имущественного налогового вычета за отчетный налоговый период на основании Декларации. Данная сумма не должна превышать разность между значениями подпунктов 2.7 и 2.8;

в подпункте 2.10 указывается остаток имущественного налогового вычета по расходам на новое строительство или приобретение объекта, переходящий на следующий налоговый период.

При этом, если часть имущественного налогового вычета, предусмотренного статьей 220 Кодекса, была предоставлена налогоплательщику в предыдущие налоговые периоды, значение подпункта 2.10 определяется в виде разности между значением подпункта 1.10 и суммой значений подпунктов 2.1, 2.5 и 2.8.

В случае, если налогоплательщик не пользовался имущественным налоговым вычетом в предыдущих налоговых периодах, значение подпункта 2.10 определяется в виде разности между значением подпункта 1.10 и суммой значений подпунктов 2.5 и 2.8;

в подпункте 2.11 указывается остаток имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, переходящий на следующий налоговый период.

Сумма значений подпунктов 2.8 и 2.9 не должна превышать значение подпункта 2.7 Листа Д1, а сумма значений подпунктов 2.1, 2.5, 2.8 и 2.10 не должна превышать предельного размера имущественного налогового вычета, на который налогоплательщик имеет право.

Как заполнить лист И налоговой декларации 3-НДФЛ - расчет имущественного налогового вычетаЛист И используется для расчета имущественного налогового вычета в сумме фактически произведенных налогоплательщиком расходов:

на новое строительство, приобретение жилья;

на погашение процентов по целевым займам.

Именно в этом, самом последнем, листе декларации Вы указываете всю информацию о приобретенной квартире и сумме вычета, который хотите заявить.

Лист И заполняется физическими лицами - налоговыми резидентами Российской Федерации.

В пункте 1 Листа И в соответствии с подпунктом 2 пункта 1 статьи 220 Налогового кодекса РФ указываются сведения о новом строительстве либо приобретении на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них (далее - объект), по которому рассчитывается имущественный налоговый вычет, и произведенные налогоплательщиком по данному объекту документально подтвержденные расходы:

в подпункте 1.1 - код наименования объекта:

4 - доля (доли) в жилом доме, квартире, комнате, земельном участке;

5 - земельный участок, предоставленный для индивидуального жилищного строительства;

6 - земельный участок, на котором расположен приобретенный жилой дом;

7 - жилой дом с земельным участком;

в подпункте 1.2 - вид собственности на объект. Если собственность:

единоличная. в соответствующем поле проставляется цифра 1;

общая долевая (в свидетельстве о праве собственности определена конкретная доля), в соответствующем поле проставляется цифра 2;

общая совместная (без разделения по долям), в соответствующем поле проставляется цифра 3;

в подпункте 1.3 - признак налогоплательщика. Если налогоплательщик, в отношении доходов которого представляется налоговая декларация:

является собственником объекта, в соответствующем поле проставляется цифра 1;

не является собственником объекта, а является супругом(ой) собственника, в соответствующем поле проставляется цифра 2;

в подпункте 1.4 - адрес объекта, при этом заполняются перечисленные элементы адреса, при отсутствии одного из элементов адреса в отведенном для этого элемента поле ставится прочерк;

в подпункте 1.5 - дата акта о передаче квартиры, комнаты или доли (долей) в них;

в подпункте 1.6 - дата регистрации права собственности на жилой дом, квартиру, комнату или долю (доли) в них;

в подпункте 1.7 - дата регистрации права собственности на земельный участок, в случае, если право на вычет заявляется в части расходов на приобретение земельного участка или доли (долей) в нем;

в подпункте 1.8 - дата заявления о распределении имущественного налогового вычета. в случае, если собственность общая совместная (без разделения по долям), в том числе с учетом положений гражданского и семейного законодательства;

в подпункте 1.9 - доля (доли) в приобретаемом праве собственности;

в подпункте 1.10 - год начала использования имущественного налогового вычета, в котором была впервые уменьшена налоговая база;

в подпункте 1.11 - сумма фактически произведенных налогоплательщиком расходов на новое строительство или приобретение объекта, но не более предельного размера имущественного налогового вычета, на который налогоплательщик имеет право (без учета сумм, направленных на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта).

При приобретении указанного имущества в общую долевую или общую совместную собственность данный показатель указывается в размере фактически произведенных расходов, но не более размера имущественного налогового вычета, рассчитанного в соответствии с долей (долями) налогоплательщика в приобретаемом праве собственности либо в соответствии с письменным заявлением налогоплательщиков, в случае приобретения объекта в общую совместную собственность, в том числе с учетом положений гражданского и семейного законодательства;

в подпункте 1.12 - сумма фактически уплаченных налогоплательщиком процентов по целевым займам (кредитам), фактически израсходованным на новое строительство или приобретение объекта, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта.

Расчет имущественного налогового вычета производится в пункте 2 Листа И следующим образом:

в подпункте 2.1 - указывается сумма имущественного налогового вычета по расходам на новое строительство или приобретение объекта, учтенная при определении налоговой базы за предыдущие налоговые периоды на основании ранее представленных деклараций за соответствующие налоговые периоды, а также сумма имущественного налогового вычета по таким расходам, предоставленного в предыдущих налоговых периодах налоговым агентом (работодателем) на основании уведомлений налогового органа;

в подпункте 2.2 - указывается сумма имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), фактически израсходованным на новое строительство или приобретение объекта, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, и учтенная при определении налоговой базы за предыдущие налоговые периоды на основании ранее представленных деклараций за соответствующие налоговые периоды, а также сумма имущественного налогового вычета по указанным расходам, предоставленного в предыдущих налоговых периодах налоговым агентом (работодателем) на основании уведомлений налогового органа;

в подпункте 2.3 - указывается остаток имущественного налогового вычета по расходам на новое строительство или приобретение объекта, перешедший с предыдущего налогового периода (без учета процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта);

в подпункте 2.4 - указывается остаток имущественного налогового вычета по расходам по уплате процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, перешедший с предыдущего налогового периода;

в подпункте 2.5 - указывается сумма имущественного налогового вычета по расходам на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа;

в подпункте 2.6 - указывается сумма имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа;

в подпункте 2.7 - определяется размер налоговой базы, облагаемой по ставке 13% (в соответствии с пунктом 1 статьи 224 НК), за минусом предоставленных налоговых вычетов.

Для расчета данного показателя из общей суммы дохода, облагаемого по ставке 13% (показатель по коду строки 010 Раздела 1 декларации), следует вычесть следующие значения:

сумму доходов, не подлежащих налогообложению согласно абзацу седьмому пункта 8 и пунктам 28. 33 и 43 статьи 217 НК, указанных в подпункте 1.9 Листа Г1;

сумму стандартных налоговых вычетов. предусмотренных статьей 218 НК, указанных в подпункте 2.8 Листа Ж1;

сумму социальных налоговых вычетов. предусмотренных статьей 219 Кодекса, указанных в пункте 3 Листа Ж2 и в пункте 3 Листа Ж3;

сумму расходов (убытков) по операциям с ценными бумагами и операциям с финансовыми инструментами срочных сделок в соответствии со статьями 214.1, 214.3, 214.4 НК, указываемых в подпункте 11.3 Листа З;

сумму профессиональных налоговых вычетов. предусмотренных статьей 221 НК, и налоговых вычетов, предусмотренных подпунктом 1 пункта 1 статьи 220 НК, указанных в подпункте 3.2 Листа В, пункте 6 Листа Д, пункте 4 листа Е;

сумму имущественного налогового вычета по расходам на новое строительство или приобретение объекта, предусмотренного подпунктом 2 пункта 1 статьи 220 НК, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа, указанных в подпункте 2.5 Листа И;

сумму имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа, указанных в подпункте 2.6 Листа И;

в подпункте 2.8 - указывается сумма расходов на новое строительство или приобретение объекта, принимаемая для целей имущественного налогового вычета за отчетный налоговый период на основании декларации. Данная сумма не должна превышать размер налоговой базы, исчисленной в подпункте 2.7;

в подпункте 2.9 - указывается сумма расходов по уплате процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, принимаемая для целей имущественного налогового вычета за отчетный налоговый период на основании декларации. Данная сумма не должна превышать разность между значениями подпунктов 2.7 и 2.8;

в подпункте 2.10 - указывается остаток имущественного налогового вычета по расходам на новое строительство или приобретение объекта, переходящий на следующий налоговый период.

При этом, если часть имущественного налогового вычета, предусмотренного подпунктом 2 пункта 1 статьи 220 Кодекса, была предоставлена налогоплательщику в предыдущие налоговые периоды, значение подпункта 2.10 определяется в виде разности между значением подпункта 1.11 и суммой значений подпунктов 2.1, 2.5 и 2.8.

В случае, если налогоплательщик не пользовался имущественным налоговым вычетом в предыдущих налоговых периодах, значение подпункта 2.10 определяется в виде разности между значением подпункта 1.11 и суммой значений подпунктов 2.5 и 2.8;

в подпункте 2.11 - указывается остаток имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, переходящий на следующий налоговый период.

Сумма значений подпунктов 2.8 и 2.9 не должна превышать значение подпункта 2.7 Листа И, а сумма значений подпунктов 2.1, 2.5, 2.8 и 2.10 не должна превышать предельного размера имущественного налогового вычета, на который налогоплательщик имеет право.

Образец заполнения листа Д1 налоговой декларации 3-НДФЛИсходные данные: Иванов И.И. в 2015 году купил 1/2 доли квартиры, право на которую зарегистрировано 14.11.2015. При этом для покупки доли был взят кредит.

Статья написана и размещена 12 декабря 2014 года. Дополнена - 13.01.2015, 04.02.2015, 24.12.2015