Рейтинг: 4.8/5.0 (1910 проголосовавших)

Рейтинг: 4.8/5.0 (1910 проголосовавших)Категория: Бланки/Образцы

1. Состав и оценка движения заемных средств.

2. Анализ дебиторской и кредиторской задолженности.

3. Анализ нематериальных активов и основных средств.

4. Основные показатели анализа доходности ценных бумаг.

Состав и оценка движения заемных средств.

Заемные средства представляют собой правовые и хозяйственные обязательства организации перед третьими лицами.

Обязательства — это задолженность (кредиторская или иная), возникшая в отчетном или предыдущих периодах, по которой имеется уверенность в том, что ее погашение (урегулирование) приведет к уменьшению экономической выгоды, то есть уменьшению реальных активов.

В обязательстве воплощен конкретный долг, который необходимо погашать, либо обязанность действовать (выполнять что-либо) определенным образом, например устранять неисправности в проданной продукции или выполнять предварительно оплаченную работу.

К обязательствам относятся:

- долгосрочные займы и иные долговые обязательства;

- краткосрочные займы и банковские кредиты;

- кредиторская задолженность поставщикам, различным физическим и юридическим лицам по всевозможным операциям;

- резервы предполагаемых ассигновании;

- планируемые пенсионные выплаты и иные аналогичные финансовые обязательства.

Обязательства принимаются на учет только тогда, когда имеются основания полагать, что их урегулирование потребует определенных затрат, уменьшающих активы, либо иным путем ведет к сокращению потенциальных экономических выгод. Здесь выполненные сделки, требующие оплаты, и принятие к исполнению судебного решения, и намерения уплатить неустойку заплатить налог в бюджет государства. Заемные средства классифицируют в зависимости от степени срочности их погашения и способа обеспеченности. По степени срочности погашения обязательства подразделены на долгосрочные и текущие. Средства, привлекаемые на долгосрочной основе, обычно направляют на приобретение активов длительного использования, а текущие пассивы, как правило, являются источником формирования оборотных средств. Для оценки структуры заемных средств весьма существенно их деление на необеспеченные и обеспеченные. Важность такой группировки связана с тем, что обеспеченные обязательства в ликвидации организации и объявления конкурсного производства погашаются из конкурсной массы.

© studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам

Приложение к бухгалтерскому балансу представляет собой документ, являющийся объяснением конкретных позиций баланса предприятия. Бланк утвержден Министерством финансов РФ (форма 5 по ОКУД 0710005). Строгих требований к данной форме отчета нет, поэтому допускается использование и самостоятельно разработанной компанией формы. Заполнять рекомендуется машиночитаемым способом, но можно и вручную.

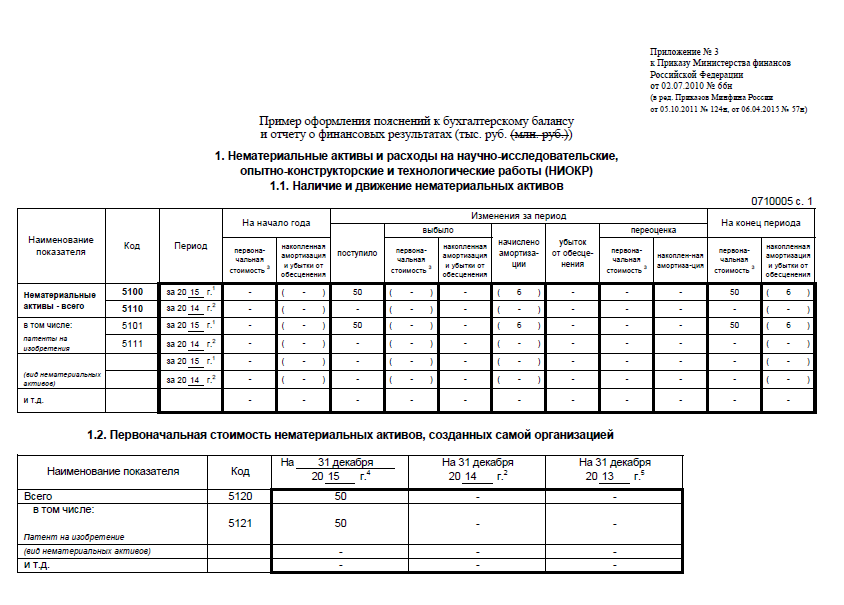

Данное приложение оформляется бухгалтером. При заполнении необходимо указать наименование организации, ее реквизиты, вид деятельности и единицу измерения. Форма состоит из девяти разделов, в которых присутствуют сведения о нематериальные активах и основных средствах, финансовых вложениях, запасах предприятия. Также о наличии дебиторской и кредиторской задолженности, затратах на производство, оценочных обязательствах, их обеспечении и государственной помощи.

В разделе о движении заемных средств отражается наличие заемных денежных средств у фирмы, их движение и сроки погашения, указывается срок задолженности. В соответствующих разделах таблицы вносится информация о быстроизнашивающихся нематериальных активах, основных средствах и малоценных предметах. Эти разделы заполняются на основании первичных документов учета. Расшифровке подлежит вся дебиторская и кредиторская задолженность предприятия. Она делится на краткосрочную и долгосрочную, отдельно выносится просроченная задолженность.

Данная форма пояснений к балансу не предоставляется предприятиями малый форм собственности и бюджетными учреждениями. Приложение не является обособленным документом и сдается для проверки в налоговую службу вместе с основной годовой документацией.

25 сентября 2014, просмотров: 8075, Раздел: Документы

Сегодня, мы рассмотри довольно важный документ в экономической сфере деятельности крупных предприятий, а именно приложение к бухгалтерскому балансу (форма № 5) – бланк и образец заполнения. документ имеет свою унифицированную форму №5, которая установлена законодательством РФ. Малые предприятия не должны ее заполнять, а именно те структуры, которые не подлежат аудиторской проверке, а также все некоммерческие общественные организации. В новых бланках приложения некоторые коды строк не прописаны, поэтому их необходимо присваивать самостоятельно.

Сегодня, мы рассмотри довольно важный документ в экономической сфере деятельности крупных предприятий, а именно приложение к бухгалтерскому балансу (форма № 5) – бланк и образец заполнения. документ имеет свою унифицированную форму №5, которая установлена законодательством РФ. Малые предприятия не должны ее заполнять, а именно те структуры, которые не подлежат аудиторской проверке, а также все некоммерческие общественные организации. В новых бланках приложения некоторые коды строк не прописаны, поэтому их необходимо присваивать самостоятельно.

Давайте, рассмотрим разделы заполнения формы №5:

• «Статья № 110 бухгалтерского баланса «Нематериальные активы». В таблице № 1 и 2 указывается первичная стоимость активов, после суммарная амортизация. В таблице № 1 прописываются приобретённые и списанные активы на протяжении всего года.

• Бухгалтерский баланс статья 120 «Основные средства» и другие строки о существующих ценностях. Данный раздел состоит из 2х таблиц. Первая отражает наличие основных средств, и их движение, которое приходятся на конец и начало периода. Вторая таблица расшифровывает начальную стоимость ОС, которые были потрачены на консервацию или в аренду, амортизация, цен арендованных объектов, переоценка ОС, первичная стоимость недвижимости, которая еще не зарегистрирована в отчетном году.

• Строка № 135 расшифровывает «Доходные вложения в ценности материального формата» (2 таблицы). В первой описываются вложение на конец и начало года, а также их движение в данном периоде. Вторая таблица отражает амортизацию всех вкладов.

• «Затраты на конструкторские, научно-исследовательские и технологические работы». Она служит для описания информации о данных расходах, которые осуществляются для потребностей предприятия. В первой таблице описываются все затраты на НИОКР и расходная часть для технологических работ. Во второй отражаются сведения по работам, которые еще не подошли к завершающему концу и не дали никаких результатов.

• «Затраты на природные ресурсы» отражают все расходы, связанные с освоением месторождений, проведение всевозможных геологических разведок, а также изучение полезных ископаемых и другое.

• Строчки 140 и 250 расшифровывают «Финансовые вложения» предприятия.

• «Кредиторская и дебиторская задолженность» описана в строках 610,510,240 и 230.

• «Расходы по элементам затрат». Данная строка описывает затраты организации по внутрихозяйственной деятельности.

• Статья 950 и 960 «Обеспечения» расшифровывает информацию о существующих ценностях.

• «Государственная помощь» описывает полученные организацией субвенции, субсидии и другие бюджетные средства, которые уходят на нужды предприятия.

В нашей статье, вы можете ознакомиться с написанием приложения к бухгалтерскому балансу (форма № 5) – бланк, образец заполнения, а также какие раздела в него входят, и что именно они описывают.

Дополнительным приложением к бланку бухгалтерского баланса является документ, в котором содержатся пояснения и расшифровки касательно некоторых статей и позиций главного отчета по хозяйственно-экономической деятельности предприятия. В соответствии с инструкцией, Приложение — это документ унифицированный, который составляется согласно форме № 5 (классификационный код ОКУД-0710005).

ЗаполнениеВсе разделы Приложения заполняются бухгалтером (или уполномоченным лицом) предприятия в обязательном порядке. Бухгалтерский баланс составляется на основании первичных данных бухучета, при этом каждая операция (приход/расход) должна быть подтверждена отдельным документом.

Строгих законодательных требований к самой форме дополнения к основному отчету нет, и каждая организация имеет право самостоятельно разрабатывать подходящий формат пояснительной записки. Единственное требование – при разработке собственного бланка Приложения необходимо руководствоваться принятой формой № 5, соблюсти порядок изложения информации, отобразить обязательные строки и графы.

Пояснительная записка (Приложение) к бухгалтерскому балансу – это обязательный отчетный документ, который не является обособленным, и сдается в комплексе со всей основной годовой отчетной документацией. Не требуется предоставление пояснений к балансу бюджетным организациям, предприятиям малых форм собственности, поскольку ежегодная аудиторская проверка на них не проводится.

Поделитесь с коллегами:

Деятельность любой организации, индивидуального предпринимателя тесно связана с бухгалтерской отчетностью. Даже самые незначительные ошибки при формировании подобной отчетности способны привести к целому ряду неприятностей. Для формирования бухучета предусмотрен ряд форм. Одним из таких документов является форма №5, в качестве разъясняющего приложения к бухгалтерскому балансу. Что представляет собой бланк, каким образом и когда заполняется, расскажет данная статья.

История появления документаБланк 0710005 по ОКУД, или, проще говоря, форма №5, представляет собой пояснение к бухгалтерскому балансу, отображая определенные объяснения некоторых положений. Прообраз бланка, именуемый Приложением к бухгалтерскому балансу, возник еще в 2003г. после вступления в силу Приказа Министерства Финансов от 22.07.2003 № 67н. затем утратил силу ввиду утверждения новых форм документации Приказом Министерства Финансов от 02.07.10 № 66н. в редакции от 05.10.2011 № 124н. В 2011 году сдача отчетности происходила без привычного бланка №5. Все дополнительные сведения сдавались в виде пояснительной записки отдельным, прикрепленным файлом к основному отчету. Возникало много вопросов, связанных с тем, какие сведения требуется вносить, а какие вносить нет необходимости. В связи с этим и возникла потребность возвращения уточняющей видоизмененной документации.

Для чего нужна форма №5Предполагается, что у предприятия может быть много различных данных, требующих отражения в бухучете с пояснениями. Для этого необходим отдельный формат документации, позволяющий это осуществить. Приложение к бухгалтерскому балансу давало возможность произвести пояснения к отчетности об убытках и прибыли. Целесообразность заполнения решалась в индивидуальном порядке, так как отдельным компаниям или учреждениям попросту нечего вносить в приложение, то есть, необходимость в его заполнении отсутствовала. Организации, производящие сдачу отчетов в упрощенном режиме налогообложения, в случаях наличия потребности, используют Приложение №5, Приказа № 66н бухгалтерского баланса и отчетности об убытках и прибылях малого предпринимательства. Подается подобное приложение лишь при наличии соответствующих данных, подлежащих детализации, без которых невозможно произвести объективную оценку финансового состояния организации.

Содержание ПриложенияВ форме №5 идет детализация показателей баланса организации с распределением на группы и отдельные виды. Все основные показатели объединяются в следующие группы разделов:

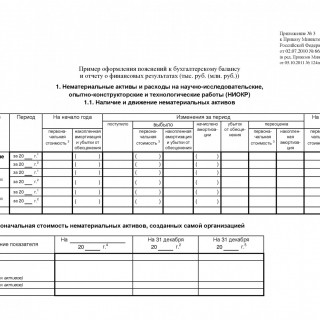

На фото показан образец первой страницы данного приложения:

В бланке также содержатся свободные строки, куда можно внести дополнительные сведения, подлежащие отражению в том или ином разделе документа.

Важно! Сведения, внесенные в качестве пояснений в Приложение к бухгалтерскому балансу, должны полностью дублировать заявленные в основном отчете.

На что обращать внимание при заполненииПодробнее о некоторых нюансах, связанных с заполнением отдельных разделов данного бланка.

Раздел нематериальных активовСам раздел представляет собой пару таблиц, из которых в первой происходит детализация активов на виды, а во второй отражаются суммы начислений с учетом амортизации в начале и в конце отчетного периода (года). Строки 010-015 заполняются в тех случаях, когда организации принадлежит право или патент на тот или иной объект интеллектуальной собственности. То есть, в самой строке 010 указывается сама стоимость права, в последующих строках приводится расшифровка:

Ряд вопросов вызывает строка 030, именуемая «Деловая репутация фирмы». Данная графа подлежит к заполнению теми организациями, которые были приватизированы посредством конкурса или аукциона, причем фактическая стоимость фирмы оказалась выше первоначальной заявленной цены лота. Показатель разницы в цене называется положительная деловая репутация и отражается в графе 030.

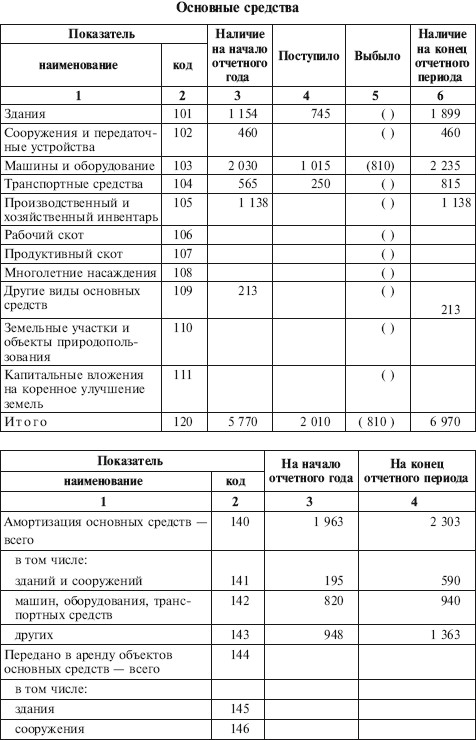

Раздел основных средствТакже состоит из пары таблиц, где в первой происходит разбивка на группы с указанием общего количества и стоимости всех наименований, а во второй таблице детализация с учетом амортизации и других факторов, способных повлиять на стоимость имущества в ту или иную сторону. Вот так выглядят таблицы на бланке:

Таблицы раздела отводятся для детализации имущества, переданного другим фирмам или отдельным гражданам во временное использование или в лизинг с целью извлечения дохода. Особых сложностей при заполнении табличных ячеек данного раздела, обычно, не возникает за исключением последней строки раздела, где необходимо указать значение величин начисленной амортизации на имущество, применимой на начало и конец отчетного периода.

Остальные разделы заполняются по аналогии при наличии соответственных сведений, к которым следует расписать детализированное пояснение, наглядно характеризующее общее финансовое состояние компании, фирмы или предприятия.

Отчетность 2016Формы отчетов регламентируются действующий Приказом Минфина № 66н от 02.07.2010г, включают в себя:

Важно! Обязанность прикладывать пояснения закреплена за всеми организациями, предприятиями, осуществляющими предпринимательскую деятельность за исключением относящихся к категории малого бизнеса. Субъекты малого бизнеса прикладывают пояснения к отчету по желанию при наличии необходимости.

? О том, что такое бухгалтерский баланс просто и доступно рассказывается в следующем видео:

Рекомендуем к прочтению

При заполнении раздела 5 «Дебиторская и кредиторская задолженность» Пояснений (форма 0710005) надо ли исключать обороты по задолженности, которая возникла и была погашена в 2013 году?

Форма Пояснений к бухгалтерскому балансу и отчету о прибылях и убытках (0710005) содержит показатели, которые организации обязаны раскрыть в годовой бухгалтерской отчетности в соответствии с требованиями, установленными положениями по бухгалтерскому учету (ПБУ).

Согласно п. 27 ПБУ 4/99 27 (утв. приказом Минфина РФ от 06.07.1999 № 43н) пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать следующие дополнительные данные:

- о наличии на начало и конец отчетного периода отдельных видов дебиторской задолженности;

- о наличии на начало и конец отчетного периода отдельных видов кредиторской задолженности.

Таким образом, нормативный документ не требует раскрытия информации о задолженности, которая возникла и была погашена в течение отчетного года. В связи с этим в разделе 5 Пояснений к графам «Изменения за период: поступило/выбыло» сделаны ссылки:

- «Данные раскрываются за минусом дебиторской задолженности, поступившей и погашенной (списанной) в одном отчетном периоде»;

- «Данные раскрываются за минусом кредиторской задолженности, поступившей и погашенной (списанной) в одном отчетном периоде».

Однако, как следует из п. 7 ПБУ 4/99, если при составлении бухгалтерской отчетности исходя из правил указанного ПБУ организацией выявляется недостаточность данных для формирования полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то в бухгалтерскую отчетность организация включает соответствующие дополнительные показатели и пояснения.

Согласно п. 4 приказа Минфина РФ от 02.07.2010 № 66н форма Пояснений (0710005) приведена в качестве примера и, соответственно, носит рекомендательный характер. Организация вправе самостоятельно определить вид и содержание Пояснений.

Таким образом, в случае, если организация считает, что информация об оборотах по дебиторской и кредиторской задолженности, возникшей и погашенной в отчетном году, является полезной для пользователей бухгалтерской отчетности, а также в случае прямого указания участников (акционеров, учредителей), организация вправе в учетной политике утвердить свою форму раздела 5 Пояснений. В этой форме раздела 5 в ссылках к соответствующим графам следует указать, что в них отражаются полные обороты за отчетный год без каких-либо изъятий.

При принятии организацией решения о включении в состав представляемой бухгалтерской отчетности Приложения к балансу (форма N 5) по образцу формы, приложенному к Приказу Министерства финансов Российской Федерации от 13 января 2000 г. N 4н "О формах бухгалтерской отчетности организаций", в разделе "Движение заемных средств" показываются наличие и движение средств, полученных взаймы как у кредитных организаций (кредит), так и у других организаций и физических лиц. По строкам "в том числе не погашенные в срок" отражаются заемные средства, просроченные к погашению. В пояснительной записке организация может приводить характеристику заемных обязательств по срокам (годам) погашения.

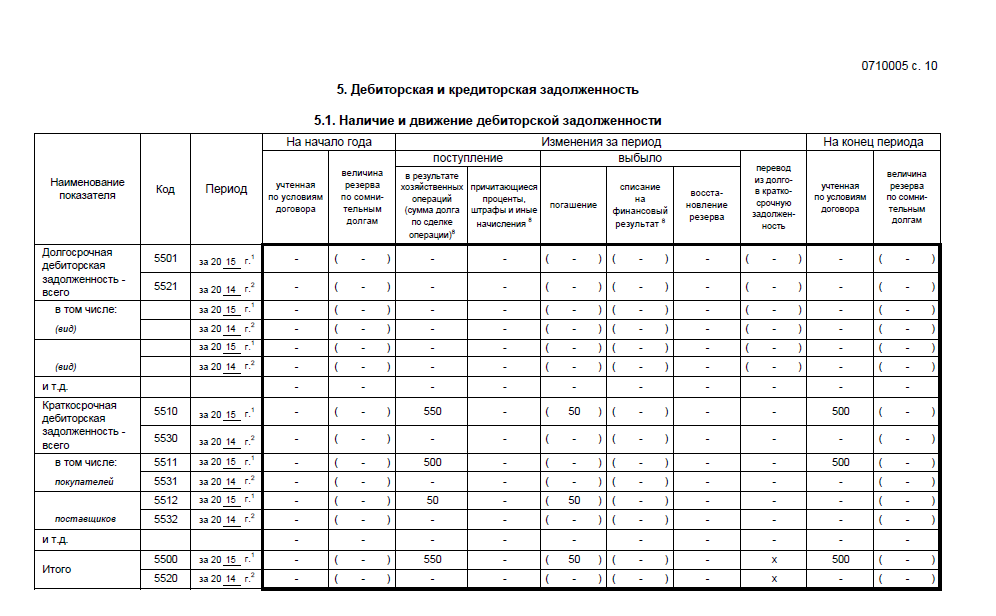

В разделе 2 "Дебиторская и кредиторская задолженность" отражаются данные о дебиторской и кредиторской задолженности организации, учитываемой на счетах учета расчетов.

Данные о дебиторской и кредиторской задолженности приводятся с подразделением на краткосрочную и долгосрочную. Из данных о долгосрочной задолженности выделяются данные о задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты.

По строкам, характеризующим данные о просроченной задолженности, отражаются показатели о задолженности, по которой истекли предусмотренные в договорах сроки погашения задолженности. При этом обособленно выделяется задолженность, числящаяся в бухгалтерском учете как просроченная свыше 3 месяцев до отчетной даты.

При отражении данных по статье "Обеспечения" следует руководствоваться заключенными договорами, а также указаниями к соответствующим забалансовым счетам, приведенным в инструкции по применению Плана счетов бухгалтерского учета финансово - хозяйственной деятельности предприятий.

В справках к разделу "Дебиторская и кредиторская задолженность" отражаются данные о движении векселей, выданных (полученных), в том числе просроченных, при заполнении которых следует руководствоваться письмом Министерства финансов Российской Федерации от 31 октября 1994 г. N 142 "О порядке отражения в бухгалтерском учете и отчетности операций с векселями, применяемыми при расчетах между предприятиями за поставку товаров, выполненные работы и оказанные услуги" (по заключению Министерства юстиции Российской Федерации от 9 ноября 1994 г. N 07-01-697-94 указания в государственной регистрации не нуждаются).

В целях выявления влияния на финансовое положение организации наличия дебиторской задолженности справочно приводятся данные о фактической себестоимости поставленной продукции, выполненных работ, оказанных услуг, по которым в бухгалтерском учете числится дебиторская задолженность.

Для целей заполнения разделов 1 "Движение заемных средств", 2 "Дебиторская и кредиторская задолженность" и 3 "Амортизируемое имущество" Приложения к бухгалтерскому балансу в журналах - ордерах, ведомостях, машинограммах и других регистрах бухгалтерского учета расчетов должна выделяться необходимая информация на основании первичных учетных документов.

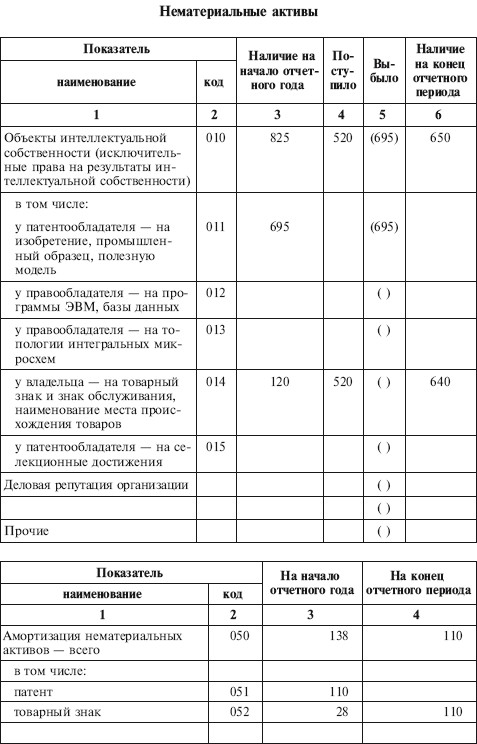

В разделе 3 "Амортизируемое имущество" приводится расшифровка состава нематериальных активов, основных средств и доходных вложений в материальные ценности, принадлежащих организации. Данные приводятся по первоначальной (восстановительной) стоимости.

В подразделе I "Нематериальные активы":

по статье "Права на объекты интеллектуальной (промышленной) собственности" показывается стоимость прав, возникающих из авторских и иных договоров на произведения науки, литературы, искусства и объекты смежных прав, на программы ЭВМ, базы данных и др. из патентов на изобретения, промышленные образцы, селекционные достижения, из свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование; из прав на "ноу - хау" и др.;

по статье "Права на пользование обособленными природными объектами" показывается стоимость прав на использование земельных участков, природных ресурсов (воды, недр и др.), учтенные организацией в соответствии с правилами бухгалтерского учета;

по статье "Организационные расходы" показывается сумма расходов, связанных с образованием юридического лица, признанная в соответствии с учредительными документами вкладом участников (учредителей) в уставный (складочный) капитал;

по статье "Деловая репутация организации" показывается приобретенная деловая репутация организации.

В подразделе "Основные средства" показываются наличие основных средств на начало и конец отчетного периода и движение в течение отчетного периода отдельных видов основных средств согласно Общероссийскому классификатору основных фондов (принят и введен в действие с 1 января 1996 г. Постановлением Госстандарта России от 26 декабря 1994 г. N 359).

Данные приводятся по первоначальной (восстановительной) стоимости.

В графе 4 подраздела отражается общее поступление основных средств в отчетном периоде по всем источникам, включая: ранее неучтенные (включая учтенные ошибочно в составе оборотных средств), приобретенные за плату, поступившие безвозмездно, в том числе по договорам дарения, а также принятые к бухгалтерскому учету объекты основных средств в результате осуществления инвестиционной деятельности.

В графе 5 подраздела отражается первоначальная (восстановительная) стоимость выбывших в отчетном периоде объектов основных средств, включая: проданное за плату излишнее и неиспользуемое имущество, перевод в состав оборотных средств объектов, ранее ошибочно учтенных в составе основных средств, переданные безвозмездно, в том числе по договору дарения, первоначальная (восстановительная) стоимость основных средств, ликвидированных в отчетном периоде вследствие ветхости и износа, стихийных бедствий, аварий и других чрезвычайных ситуаций, в связи с реконструкцией и новым строительством и по другим причинам.

Из статьи "Итого" показывается по отдельным строкам движение основных средств, используемых в получении доходов по обычным видам деятельности организации (производственные) и не используемых при осуществлении обычных видов деятельности организации (непроизводственные).

К производственным основным средствам относятся объекты, использование которых направлено на систематическое получение прибыли как основной цели деятельности, то есть использование в процессе производства промышленной продукции, в строительстве, сельском хозяйстве, торговле, общественном питании, заготовке сельскохозяйственной продукции и др.

Из данных о стоимости производственных основных средств обособленно (см. справки к разделу 3 образца формы Приложения к бухгалтерскому балансу) выделяются данные на начало и конец отчетного периода о стоимости объектов основных средств, переданных в аренду (по видам основных средств), предоставленных бесплатно, безвозмездное пользование, бездействующих (находящихся на консервации, в резерве, на восстановлении, период которого превышает 12 месяцев, и др.).

Организация может ввести в раздел "Амортизируемое имущество" данные об остатках малоценных и быстроизнашивающихся предметов на начало и конец отчетного периода и их движении в течение отчетного периода, в том числе с подразделением на находящиеся на складе и в эксплуатации. При этом данные должны отражаться также по первоначальной стоимости вне зависимости от принятых организацией способов погашения стоимости объектов.

Организациям рекомендуется данные о стоимости имущества, переданного в соответствии с договором в доверительное управление, отражать в разделе "Амортизируемое имущество". При этом при разработке и принятии организацией форм бухгалтерской отчетности следует предусмотреть соответствующие строки.

В подразделе "Доходные вложения в материальные ценности" раздела "Амортизируемое имущество" отражается первоначальная стоимость материальных ценностей, специально приобретенных организацией для предоставления их по договору аренды (имущественного найма) за плату во временное владение и пользование или во временное пользование с целью получения дохода (имущество, приобретенное для передачи в лизинг, предоставления по договору проката и пр.).

Учитывая, что в разделе "Амортизируемое имущество" данные отражаются по первоначальной (восстановительной) стоимости, данные о начисленной сумме амортизации по нематериальным активам, основным средствам, доходных вложений в материальные ценности, малоценным и быстроизнашивающимся предметам (в случае введения данных в отчет) приводятся в справке к разделу.

Справочно к разделу "Амортизируемое имущество" в соответствии с требованиями нормативных документов по бухгалтерскому учету также приводятся данные, характеризующие изменение стоимости объектов основных средств:

в результате переоценки в установленном порядке объектов основных средств. При этом данные о результатах по индексации в связи с переоценкой могут представляться в сравнении со стоимостью основных средств по результатам предыдущей переоценки (то есть без указания результатов неоднократного изменения стоимости основных средств, в которой они были первоначально приняты к бухгалтерскому учету). Данные о результатах дооценки приводятся со знаком плюс, а об уценке - в круглых скобках;

в результате достройки, дооборудования, реконструкции, частичной ликвидации.

Справочно к данным об амортизируемом имуществе приводятся данные о балансовой стоимости имущества, переданного организацией в залог в соответствии с договором, а также о стоимости амортизируемого имущества, по которому в соответствии с требованиями нормативных документов амортизация не начисляется или начисление временно приостановлено.

Кроме этого, должны быть отражены данные о стоимости материально - производственных запасов, переданных в залог, если указанное не будет отражено в пояснительной записке.

В разделе "Движение средств финансирования долгосрочных инвестиций и финансовых вложений" показывается наличие собственных и привлеченных средств у организации и их использование на цели капитальных и других вложений долгосрочного характера.

В графе 3 "Остаток на начало отчетного года" отражаются остатки источников финансового обеспечения капитальных и иных долгосрочных вложений, ранее определенных (полученных) организацией для этих целей, но не учтенных на конец предыдущего отчетного года в качестве источника финансового обеспечения осуществленных расходов. В этой графе по строке "Собственные средства организации" отражаются также источники, определенные учредителями (участниками) организации в результате распределения прибыли, оставшейся в распоряжении организации по итогам работы в предыдущем отчетном году.

В графе 4 "Начислено (образовано)" показываются полученные в течение отчетного периода заемные средства от других организаций, бюджетные средства, средства из внебюджетных фондов, в порядке долевого участия и пр. В случае перераспределения в соответствии с решением учредителей (участников) организации прибыли, оставшейся в распоряжении организации по итогам работы за предыдущий отчетный год, между направлениями использования прибыли (фондами, резервами) в течение отчетного периода, увеличение сумм, предназначенных для целей капитальных и иных долгосрочных вложений, показывается в этой графе по статье "Собственные средства организации".

В графе 5 "Использовано" показываются суммы учтенных в качестве источника финансового обеспечения осуществленных в течение отчетного периода расходов, связанных с капитальными и иными долгосрочными вложениями. При определении указанной суммы принимаются во внимание учтенные в отчетном периоде долгосрочные финансовые вложения, стоимость принятого к бухгалтерскому учету оборудования к установке, учтенные незавершенные капитальные вложения, суммы перечисленных авансов на цели покрытия затрат по строительству объектов и т.п. В случае перераспределения в соответствии с решением учредителей (участников) организации прибыли, оставшейся в распоряжении организации по итогам работы за предыдущий отчетный год, между направлениями использования прибыли (фондами, резервами) в течение отчетного периода, уменьшение сумм, предназначенных для целей капитальных и иных долгосрочных вложений, показывается в этой графе по статье "Собственные средства организации".

В графе 6 показываются суммы, определенные сложением данных по графам 3 и 4 за минусом данных в графе 5. Итоговая сумма по графе 5 должна быть равна или меньше суммы граф 3 и 4.

Справочно к разделу "Движение средств финансирования долгосрочных инвестиций и финансовых вложений" отражаются стоимость незавершенного строительства на начало и конец отчетного периода, увеличение и уменьшение в течение отчетного периода. При этом отражается стоимость остатков незавершенных капитальных вложений в связи со строительством объектов, осуществляемым как подрядным, так и хозяйственным способом, приобретением отдельных объектов основных средств. В графе 4 показываются учтенные в установленном порядке в отчетном периоде расходы организации по строительству объектов и приобретению основных средств, а в графе 5 - стоимость принятых в отчетном периоде к бухгалтерскому учету объектов основных средств.

Справочно к разделу "Движение средств финансирования долгосрочных инвестиций и финансовых вложений" также показывается движение средств организации, вложенных в дочерние и зависимые общества в виде вкладов в уставный капитал, инвестиций в ценные бумаги обществ, целевых вложений на развитие производства, реконструкцию и т.п.

В разделе "Финансовые вложения" расшифровывается состав долгосрочных и краткосрочных финансовых вложений организации в российской и иностранной валютах, учитываемых на счетах учета долгосрочных и краткосрочных финансовых вложений.

По статье "Паи и акции других организаций" показывается сумма вложений организации в акции акционерных обществ, уставные (складочные) капиталы других организаций (включая дочерние и зависимые) на территории Российской Федерации и за ее пределами и т.п.

По статье "Облигации и другие долговые обязательства" показывается сумма вложений (инвестиций) организации в государственные ценные бумаги (облигации и другие долговые обязательства) и иные аналогичные ценные бумаги.

По статье "Предоставленные займы" показывается сумма предоставленных организацией другим организациям и физическим лицам займов.

По статье "Прочие" показывается сумма вложений организации в депозиты (сберегательные сертификаты, депозитные счета в банках и т.п.) и другие направления инвестиций, учитываемых в установленном порядке на счетах бухгалтерского учета в качестве финансовых вложений.

Справочно к разделу "Финансовые вложения" приводятся данные о рыночной стоимости числящихся в бухгалтерском учете облигаций и других ценных бумаг.

В разделе "Расходы по обычным видам деятельности" приводятся расходы организации, сгруппированные по элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация, прочие затраты. При этом следует иметь в виду, что по указанным элементам отражаются затраты организации, связанные со списанием материально - производственных запасов на цели производства продукции, выполнения работ, оказания услуг, учтенная задолженность по оплате труда за выполненные работы, оказанные услуги, начисленная амортизация и пр.

Данные приводятся в целом по организации (по всем видам деятельности) без учета внутрихозяйственного оборота. К внутрихозяйственному обороту относятся затраты, связанные с передачей изделий, продукции, работ и услуг внутри организации для нужд собственного производства, обслуживающих хозяйств и др. Приравниваются к данному обороту затраты по браку; затраты при простоях по внешним причинам; расходы, возмещаемые виновными лицами (юридическими и физическими); расходы (связанные со списанием активов и иные расходы), списываемые в установленном порядке на счета учета финансовых результатов и капитала.

Организация может принять решение о представлении данных о расходах по обычным видам деятельности не в составе Приложения к бухгалтерскому балансу, а в виде самостоятельного приложения к отчету о прибылях и убытках (к форме N 2).

В разделе "Социальные показатели" отражаются отдельные социальные показатели деятельности организации. В частности, по соответствующим строкам раздела отражаются образование и использование в соответствии с установленным порядком сумм взносов на государственное социальное страхование (Фонд социального страхования Российской Федерации, Пенсионный фонд Российской Федерации), в Государственный фонд занятости населения Российской Федерации и на обязательное медицинское страхование по установленным законодательством Российской Федерации нормам от средств на оплату труда.

Обособленно в разделе выделяются данные о размере страховых взносов по договорам добровольного страхования пенсий.

Кроме этого, выделяются данные о среднесписочной численности работников организации и денежные выплаты и поощрения работникам организации (начисленные денежные выплаты и поощрения), не связанные с производством продукции, выполнением работ, оказанием услуг, доходы по акциям и вкладам в имущество организации. При определении среднесписочной численности работников следует руководствоваться соответствующими указаниями Госкомстата России.

Организации могут представлять показатели, включенные в отдельные разделы Приложения к бухгалтерскому балансу по образцу формы N 5, приведенному в Приказе Министерства финансов Российской Федерации от 13 января 2000 г. N 4н "О формах бухгалтерской отчетности организаций", в виде самостоятельных форм бухгалтерской отчетности.

Вы можете скачать бланк формы №5 в форматах:

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары