Рейтинг: 5.0/5.0 (1813 проголосовавших)

Рейтинг: 5.0/5.0 (1813 проголосовавших)Категория: Бланки/Образцы

Из "Российский налоговый курьер", 2011, N 21

ВЫЯВЛЕНА ФАЛЬШИВАЯ БАНКНОТА: ПОРЯДОК ДЕЙСТВИЙ И ОТРАЖЕНИЕ

В БУХГАЛТЕРСКОМ УЧЕТЕ

Ситуация вторая - сомнительную банкноту выявил

работник банка

В небольших организациях наличные в банк обычно сдает сам кассир или бухгалтер. Компании со значительными объемами наличной выручки, как правило, пользуются услугами инкассаторов.

При любом из этих вариантов работник банка, обнаруживший в ходе пересчета наличных фальшивую или сомнительную купюру, должен изъять ее и направить на экспертизу в учреждение Банка России. На расчетный счет организации банк зачисляет сумму, уменьшенную на величину номинала сомнительных банкнот.

Наличные сдавал в банк работник организации. В этом случае сотрудник банка оформляет справку о задержании денежных знаков, имеющих признаки подделки, и приеме их на экспертизу. Справка составляется в двух экземплярах по форме 0402159 (приведена в Приложении N 15 к Положению «ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ от 24 апреля 2008 г. N 318-П «ПОЛОЖЕНИЕ О ПОРЯДКЕ ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ И ПРАВИЛАХ ХРАНЕНИЯ, ПЕРЕВОЗКИ И ИНКАССАЦИИ БАНКНОТ И МОНЕТЫ БАНКА РОССИИ В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ»»). В ней отражаются реквизиты каждого сомнительного денежного знака: номинал, год образца, серия и номер, а по монетам дополнительно указывается наименование монетного двора (абз. 3 п. 16.1 Положения).

Один экземпляр справки по форме 0402159 с подписью работника банка и оттиском печати банковской кассы выдается представителю организации. При этом сотрудник банка обязан предъявить ему сомнительную купюру, не выдавая на руки, для сличения ее реквизитов с данными в справке (абз. 4 п. 16.1 Положения).

О выявлении денежных знаков, имеющих признаки подделки, кассир банка ставит в известность заведующего кассой, который в течение рабочего дня обязан уведомить об этом территориальный орган внутренних дел (п. 16.3 Положения).

Объявление на взнос наличными (форма 0402001), составленное организацией, необходимо переоформить на фактически вносимую сумму денег (п. 3.5 и абз. 1 п. 16.1 Положения). Чтобы в бухгалтерском учете компании корректно отразить обнаружение банковским работником сомнительной купюры, рекомендуем использовать счет 57 "Переводы в пути". В бухучете организации в день внесения наличных денег на расчетный счет делают следующие записи:

Дебет 57 Кредит 50

- выданы кассиру организации деньги для внесения их на расчетный счет;

Дебет 51 Кредит 57

- зачислена на расчетный счет сумма за минусом номинала сомнительной купюры.

Если по результатам экспертизы сомнительная банкнота признана подлинной, сумму, равную ее номиналу, банк зачисляет на расчетный счет компании (абз. 3 п. 16.13 Положения). В день получения денег на счет формируется запись:

Дебет 51 Кредит 57

- зачислена на расчетный счет сумма, равная номиналу сомнительной купюры.

Если банкнота все-таки оказалась поддельной, организация на основании акта экспертизы денежных знаков делает запись:

Дебет 94 Кредит 57

- учтена в качестве недостачи фальшивая банкнота.

о

За счет каких средств списать образовавшуюся недостачу

Итак, экспертиза признала сомнительную банкноту фальшивой. Независимо от того, где выявили эту купюру - в самой организации или банке, с кассира нужно взять письменные объяснения. Если он уклоняется или отказывается давать пояснения, следует составить об этом акт. В случае необходимости можно создать специальную комиссию, которая проведет служебное расследование и установит, виновен кассир в попадании фальшивки в кассу или нет (ст. 247 ТК РФ).

Примечание. Прежде чем принять решение о взыскании с кассира суммы недостачи, необходимо взять с него письменное объяснение того, откуда взялась в кассе поддельная банкнота.

Фальшивка попала в кассу по вине кассира. Кассир несет полную материальную ответственность за сохранность всех принятых им ценностей и за ущерб, причиненный организации как в результате умышленных действий, так и по причине небрежного или недобросовестного отношения к своим обязанностям. Это указано в п. 33 Порядка ведения кассовых операций в РФ (утв. Решением Совета директоров Банка России от 22.09.1993 N 40).

С кассирами и другими сотрудниками, работающими с наличными денежными средствами организации, заключаются договоры о полной материальной ответственности (п. 32 Порядка ведения кассовых операций в РФ). Значит, если кассир, принимая наличные деньги в кассу, не проверил их подлинность, он обязан возместить работодателю сумму недостачи в размере номинала банкнот, оказавшихся поддельными (ст. 242 ТК РФ).

Решение о взыскании недостачи с виновного работника оформляется приказом руководителя и под роспись доводится до сведения этого работника. Такое распоряжение должно быть сделано в срок не позднее одного месяца со дня окончательного установления размера причиненного ущерба, то есть со дня получения от банка акта экспертизы денежных знаков (ст. 248 ТК РФ).

Как правило, сумму недостачи удерживают из заработной платы сотрудника. При этом следует учитывать, что общий размер всех удержаний при каждой выплате зарплаты работнику не должен превышать 20% (ст. 138 ТК РФ). В бухгалтерском учете организации нужно сделать следующие записи:

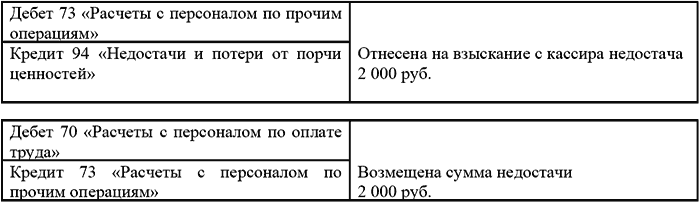

Дебет 73, субсчет "Расчеты по возмещению материального ущерба", Кредит 94

- отнесена на виновное лицо недостача в размере номинала фальшивки;

Дебет 70 Кредит 73, субсчет "Расчеты по возмещению материального ущерба",

- удержана из зарплаты работника сумма недостачи.

Если кассир вносит сумму недостачи непосредственно в кассу организации, эта операция отражается записью:

Дебет 50 Кредит 73, субсчет "Расчеты по возмещению материального ущерба",

- внесена в кассу сумма недостачи.

Кассир виновен, но работодатель решил не взыскивать с него недостачу. Исходя из материального и семейного положения работника, размера недостачи или степени вины, работодатель может полностью или частично отказаться от взыскания недостачи с виновного сотрудника (ст. 240 ТК РФ). Принятое решение руководитель организации оформляет приказом. В бухучете сумма прощенного долга включается в прочие расходы компании (п. 11 ПБУ 10/99). При этом делается запись:

Дебет 91-2 Кредит 94

- списана сумма недостачи, не подлежащая взысканию с работника.

Примечание. Организация-работодатель вправе не взыскивать с виновного кассира недостачу, возникшую из-за того, что банкноту впоследствии признали фальшивой.

Однако при расчете налога на прибыль сумму долга, прощенную сотруднику, нельзя включить в расходы. Ведь недостача, которую организация имела возможность взыскать с виновного лица, но не стала взыскивать, не является экономически обоснованным расходом (п. 1 ст. 252 и п. 49 ст. 270 НК РФ). Указанную сумму компания не сможет учесть и в составе внереализационных расходов, поскольку к таким расходам приравниваются убытки только от тех недостач, виновники которых не установлены (пп. 5 п. 2 ст. 265 НК РФ).

Примечание. В налоговом учете организация не сможет включить в расходы сумму недостачи, которую она решила не взыскивать с виновного работника.

Пример. При сдаче кассиром организации наличных в банк была обнаружена сомнительная купюра номиналом 1000 руб. Работник банка изъял ее и направил на экспертизу, по итогам которой купюру признали поддельной. Акт экспертизы составлен 20 октября 2011 г. С кассиром организации О.В. Ковалевой заключен договор о полной материальной ответственности. Ее рабочее место было оборудовано техническими средствами для контроля подлинности банкнот. Поскольку качество подделки было очень высоким, директор организации издал приказ о взыскании с кассира только половины от суммы образовавшейся недостачи, то есть 500 руб. (1000 руб. x 50%). Эту сумму удержали из зарплаты О.В. Ковалевой за октябрь.

В бухгалтерском учете организации в октябре 2011 г. сделаны записи:

Дебет 94 Кредит 57

- 1000 руб. - учтена в качестве недостачи фальшивая банкнота;

Дебет 73, субсчет "Расчеты по возмещению материального ущерба", Кредит 94

- 500 руб. - отражена сумма недостачи, подлежащая взысканию с кассира;

Дебет 70 Кредит 73, субсчет "Расчеты по возмещению материального ущерба",

- 500 руб. - удержана сумма недостачи из зарплаты кассира;

Дебет 91-2 Кредит 94

- 500 руб. - учтена сумма недостачи, не подлежащая взысканию с кассира.

Кассир не виновен в попадании фальшивки в кассу. Даже если с кассиром заключен договор о полной материальной ответственности, с него нельзя взыскать недостачу, возникшую из-за того, что его рабочее место не было оборудовано техническими средствами для контроля подлинности банкнот или эти средства оказались неисправными. При подобных обстоятельствах работник освобождается от материальной ответственности (ст. 239 ТК РФ).

Примечание. С кассира нельзя взыскать недостачу, возникшую из-за того, что он принял в кассу фальшивую банкноту, если его рабочее место не было оборудовано техническими средствами, необходимыми для контроля подлинности банкнот.

В бухучете сумма недостачи, равная номиналу фальшивой купюры, списывается на финансовые результаты организации. Основание - п. 3 ст. 12 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" и п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. Приказом Минфина России от 29.07.1998 N 34н). Списание оформляется записью:

Дебет 91-2 Кредит 94

- списана на финансовые результаты сумма недостачи.

Согласно ст. 265 нк в состав внереализационных расходов включаются: расходы в виде недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены. В данных случаях факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти.

В предлагаемой вашему вниманию статье методистов фирмы "1С" рассматриваются вопросы нормативного регулирования и отражения в учете процесса изъятия и экспертизы неплатежеспособных купюр в зависимости от места их обнаружения (в кассе бюджетного учреждения или банка), а также даются рекомендации по порядку отражения соответствующих операций в программе "1С:Бухгалтерия бюджетного учреждения 8".

Согласно пункту 2.11 Положения о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории РФ, утвержденного Банком России 24.04.2008 № 318-П (далее - Положение № 318-П ), банкноты Банка России, выдаваемые кредитной организацией клиентам в упаковке кредитных организаций должны быть обработаны с использованием счетно-сортировальных машин с функцией распознавания машиночитаемых защитных признаков банкнот Банка России. Обязательной проверке подлежат не менее четырех машиночитаемых защитных признаков банкнот Банка России, перечень которых устанавливается нормативным актом Банка России. Таким образом, фальшивая купюра может попасть в кассу учреждения только вместе с выручкой, при возврате подотчетных сумм или возмещении недостач.

Кроме того денежные купюры могут стать неплатежеспособными из-за существенного повреждения, например, в результате чрезвычайных обстоятельств - пожара, стихийного бедствия, дорожно-транспортного происшествия и т. п. Согласно пункту 105 Инструкции по бюджетному учету, утвержденной приказом Минфина России от 30.12.2008 № 148н (далее - Инструкция № 148н ) при оформлении и учете кассовых операций учреждения руководствуются порядком ведения кассовых операций в РФ, установленным ЦБ РФ. В настоящее время действует Порядок ведения кассовых операций в РФ, утвержденный Решением Совета Директоров ЦБ РФ от 22.09.1993 № 40 (далее - Порядок ).

Согласно пункта 13 Порядка при приеме денежных билетов и монет в платежи кассиры предприятий обязаны руководствоваться установленными ЦБ РФ признаками и правилами определения платежности банковских билетов (банкнот) и монет Банка России. Признаки и правила определения платежности банковских билетов (банкнот) и монет Банка России, а также порядок обмена банкнот и монет и порядок экспертизы денежных знаков приведены в Приложении № 1 к Порядку .

Согласно пункту 15.1 Положения № 318-П при приеме и пересчете наличных денег в кредитных организациях кассовые работники должны осуществлять контроль их платежеспособности и подлинности в соответствии с Указанием Банка России от 26.12.2006 № 1778-У "О признаках платежеспособности и правилах обмена банкнот и монеты Банка России" и информационными сообщениями, получаемыми от Банка России.

Для осуществления вышеуказанного контроля кассовые работники учреждений используют следующие технические средства контроля подлинности денежных знаков:

Указанием Банка России от 27.02.2010 № 2405-У Положение № 318-П дополнено приложением 22 "Признаки ветхих банкнот Банка России". Согласно абзаца седьмого пункта 2.11 ветхие банкноты Банка России, признаки которых установлены в приложении 22. кредитными организациями клиентам не выдаются и сдаются в учреждения Банка России.

При проведении кассовых операций также необходимо использовать специальные технические средства, позволяющие выявить поддельные денежные купюры. Информация о технических средствах, прошедших тестирование в Банке России и удовлетворяющих требованиям, размещается на официальном сайте Банка России в сети Интернет.

На практике некоторые учреждения не оборудуют кассовые места надлежащим образом. Но даже при наличии соответствующего оборудования кассир учреждения не всегда может определить подлинность купюр. Поэтому обычно фальшивые денежные купюры выявляются только при сдаче наличных денег в банк.

Если кассир сомневается в подлинности или платежеспособности купюры, согласно пункта 16.6 Положения № 318-П и пункта 3 Приложения №1 к Порядку сомнительные денежные знаки Банка России принимаются кредитной организацией по заявлению на прием сомнительных денежных знаков, составленному клиентом в произвольной форме в одном экземпляре, и описи сомнительных денежных знаков, составленной клиентом в произвольной форме в двух экземплярах.

Примерная форма заявления приведена в Приложении № 1а к Порядку ведения кассовых операций в РФ.

К заявлению также прилагается, при наличии, документ, подтверждающий причину повреждения денежных знаков (справка о пожаре, о стихийном бедствии, протокол дорожно-транспортного происшествия и др.).

В соответствии с пунктом 16.1 Положения № 318-П в случае выявления при приеме наличных денег от представителя организации сомнительных, неплатежеспособных или имеющих признаки подделки денежных знаков Банка России объявление на взнос наличными 0402001 переоформляется на фактически вносимую сумму наличных денег.

На выявленной неплатежеспособной банкноте Банка России кассовый работник проставляет оттиск штампа "В обмене отказано", фирменное наименование кредитной организации, дату, фамилию, инициалы и подпись. Неплатежеспособные денежные знаки, не содержащие признаков подделки, возвращаются представителю организации. На сомнительные и имеющие признаки подделки денежные знаки Банка России кассовый работник составляет справку 0402159 в двух экземплярах, второй экземпляр которой с оттиском штампа кассы выдается организации-клиенту.

Согласно пункту 16.9 Порядка № 318-П сомнительные денежные знаки Банка России, выявленные кассовыми работниками кредитной организации или принятые от клиента по заявлению на прием сомнительных денежных знаков, сдаются кредитной организацией на экспертизу в учреждение Банка России, в порядке, предусмотренном Указанием ЦБР от 27.08.2008 № 2060-У "О кассовом обслуживании в учреждениях Банка России кредитных организаций и иных юридических лиц" (далее - Указание № 2060-У ).

Согласно пункту 2.8. Указания № 2060-У по результатам проведения экспертизы сомнительных денежных знаков в тот же день составляется акт по форме 0402156. который направляется:

В случае затруднения в определении платежеспособности денежных знаков они направляются учреждением Банка России на дополнительные исследования в другое учреждение Банка России. Это также отмечается в акте.

Результаты проведения дополнительных исследований выдаются организации.

Неплатежеспособные денежные знаки, не содержащие признаков подделки, возвращаются организации. Указанные банкноты оформляются в порядке, предусмотренном пунктом 16.1 Положения № 318-П и пунктом 2.4 Указания № 2060-У .

Суммы сомнительных денежных знаков, признанных по результатам экспертизы платежеспособными, зачисляются (перечисляются) на банковский счет организации.

Согласно пункту 2.10. Указания № 2060-У и пункту 16.10 Порядка № 318-П денежные знаки, имеющие признаки подделки, передаются территориальному органу внутренних дел, и информация об этом сообщается кредитной организации, подразделению кредитной организации, организации по их просьбе в день обращения.

Копия акта экспертизы денежных знаков 0402156 передается клиенту, от которого поступил или в упаковке которого был выявлен указанный денежный знак Банка России.

Согласно пункту 16.14 Положения № 318-П направление на экспертизу в учреждение Банка России сомнительных денежных знаков Банка России, выявленных кассовыми работниками или принятых от клиента по заявлению на прием сомнительных денежных знаков, выдача клиенту акта экспертизы денежных знаков 0402156. а также обмененных денежных знаков физическим лицам осуществляются кредитной организацией без взимания комиссионного вознаграждения.

Неплатежеспособные купюрыСогласно пункту 2.11 Положения о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории РФ, утвержденного Банком России 24.04.2008 № 318-П (далее - Положение № 318-П ), банкноты Банка России, выдаваемые кредитной организацией клиентам в упаковке кредитных организаций должны быть обработаны с использованием счетно-сортировальных машин с функцией распознавания машиночитаемых защитных признаков банкнот Банка России. Обязательной проверке подлежат не менее четырех машиночитаемых защитных признаков банкнот Банка России, перечень которых устанавливается нормативным актом Банка России. Таким образом, фальшивая купюра может попасть в кассу учреждения только вместе с выручкой, при возврате подотчетных сумм или возмещении недостач.

Кроме того денежные купюры могут стать неплатежеспособными из-за существенного повреждения, например, в результате чрезвычайных обстоятельств - пожара, стихийного бедствия, дорожно-транспортного происшествия и т. п. Согласно пункту 105 Инструкции по бюджетному учету, утвержденной приказом Минфина России от 30.12.2008 № 148н (далее - Инструкция № 148н ) при оформлении и учете кассовых операций учреждения руководствуются порядком ведения кассовых операций в РФ, установленным ЦБ РФ. В настоящее время действует Порядок ведения кассовых операций в РФ, утвержденный Решением Совета Директоров ЦБ РФ от 22.09.1993 № 40 (далее - Порядок ).

Согласно пункта 13 Порядка при приеме денежных билетов и монет в платежи кассиры предприятий обязаны руководствоваться установленными ЦБ РФ признаками и правилами определения платежности банковских билетов (банкнот) и монет Банка России. Признаки и правила определения платежности банковских билетов (банкнот) и монет Банка России, а также порядок обмена банкнот и монет и порядок экспертизы денежных знаков приведены в Приложении № 1 к Порядку .

Согласно пункту 15.1 Положения № 318-П при приеме и пересчете наличных денег в кредитных организациях кассовые работники должны осуществлять контроль их платежеспособности и подлинности в соответствии с Указанием Банка России от 26.12.2006 № 1778-У "О признаках платежеспособности и правилах обмена банкнот и монеты Банка России" и информационными сообщениями, получаемыми от Банка России.

Для осуществления вышеуказанного контроля кассовые работники учреждений используют следующие технические средства контроля подлинности денежных знаков:

Указанием Банка России от 27.02.2010 № 2405-У Положение № 318-П дополнено приложением 22 "Признаки ветхих банкнот Банка России". Согласно абзаца седьмого пункта 2.11 ветхие банкноты Банка России, признаки которых установлены в приложении 22. кредитными организациями клиентам не выдаются и сдаются в учреждения Банка России.

При проведении кассовых операций также необходимо использовать специальные технические средства, позволяющие выявить поддельные денежные купюры. Информация о технических средствах, прошедших тестирование в Банке России и удовлетворяющих требованиям, размещается на официальном сайте Банка России в сети Интернет.

На практике некоторые учреждения не оборудуют кассовые места надлежащим образом. Но даже при наличии соответствующего оборудования кассир учреждения не всегда может определить подлинность купюр. Поэтому обычно фальшивые денежные купюры выявляются только при сдаче наличных денег в банк.

Если кассир сомневается в подлинности или платежеспособности купюры, согласно пункта 16.6 Положения № 318-П и пункта 3 Приложения №1 к Порядку сомнительные денежные знаки Банка России принимаются кредитной организацией по заявлению на прием сомнительных денежных знаков, составленному клиентом в произвольной форме в одном экземпляре, и описи сомнительных денежных знаков, составленной клиентом в произвольной форме в двух экземплярах.

Примерная форма заявления приведена в Приложении № 1а к Порядку ведения кассовых операций в РФ.

К заявлению также прилагается, при наличии, документ, подтверждающий причину повреждения денежных знаков (справка о пожаре, о стихийном бедствии, протокол дорожно-транспортного происшествия и др.).

В соответствии с пунктом 16.1 Положения № 318-П в случае выявления при приеме наличных денег от представителя организации сомнительных, неплатежеспособных или имеющих признаки подделки денежных знаков Банка России объявление на взнос наличными 0402001 переоформляется на фактически вносимую сумму наличных денег.

На выявленной неплатежеспособной банкноте Банка России кассовый работник проставляет оттиск штампа "В обмене отказано", фирменное наименование кредитной организации, дату, фамилию, инициалы и подпись. Неплатежеспособные денежные знаки, не содержащие признаков подделки, возвращаются представителю организации. На сомнительные и имеющие признаки подделки денежные знаки Банка России кассовый работник составляет справку 0402159 в двух экземплярах, второй экземпляр которой с оттиском штампа кассы выдается организации-клиенту.

Согласно пункту 16.9 Порядка № 318-П сомнительные денежные знаки Банка России, выявленные кассовыми работниками кредитной организации или принятые от клиента по заявлению на прием сомнительных денежных знаков, сдаются кредитной организацией на экспертизу в учреждение Банка России, в порядке, предусмотренном Указанием ЦБР от 27.08.2008 № 2060-У "О кассовом обслуживании в учреждениях Банка России кредитных организаций и иных юридических лиц" (далее - Указание № 2060-У ).

Согласно пункту 2.8. Указания № 2060-У по результатам проведения экспертизы сомнительных денежных знаков в тот же день составляется акт по форме 0402156. который направляется:

В случае затруднения в определении платежеспособности денежных знаков они направляются учреждением Банка России на дополнительные исследования в другое учреждение Банка России. Это также отмечается в акте.

Результаты проведения дополнительных исследований выдаются организации.

Неплатежеспособные денежные знаки, не содержащие признаков подделки, возвращаются организации. Указанные банкноты оформляются в порядке, предусмотренном пунктом 16.1 Положения № 318-П и пунктом 2.4 Указания № 2060-У .

Суммы сомнительных денежных знаков, признанных по результатам экспертизы платежеспособными, зачисляются (перечисляются) на банковский счет организации.

Согласно пункту 2.10. Указания № 2060-У и пункту 16.10 Порядка № 318-П денежные знаки, имеющие признаки подделки, передаются территориальному органу внутренних дел, и информация об этом сообщается кредитной организации, подразделению кредитной организации, организации по их просьбе в день обращения.

Копия акта экспертизы денежных знаков 0402156 передается клиенту, от которого поступил или в упаковке которого был выявлен указанный денежный знак Банка России.

Согласно пункту 16.14 Положения № 318-П направление на экспертизу в учреждение Банка России сомнительных денежных знаков Банка России, выявленных кассовыми работниками или принятых от клиента по заявлению на прием сомнительных денежных знаков, выдача клиенту акта экспертизы денежных знаков 0402156. а также обмененных денежных знаков физическим лицам осуществляются кредитной организацией без взимания комиссионного вознаграждения.

Порядок оформления, учета и списания выявленных сомнительных банкнотПорядок оформления, учета и списания выявленных фальшивых или сомнительных купюр зависит от места их обнаружения и причины возникновения.

Фальшивую купюру обнаружил кассир учрежденияЕсли неплатежеспособные (фальшивые) банкноты выявлены после окончательного расчета, например, при проверке в центральной кассе выручки, поступившей из операционной кассы, то порядок списания недостачи зависит от того, обеспечен ли кассир техническими средствами контроля подлинности денежных знаков.

В соответствии с пунктом 33 Порядка и статей 238. 242 и 243 ТК РФ кассир несет полную материальную ответственность за сохранность всех принятых им ценностей и за ущерб, причиненный предприятию как в результате умышленных действий, так и в результате небрежного или недобросовестного отношения к своим обязанностям.

До принятия решения о взыскании образовавшейся недостачи руководство организации обязано выяснить причины возникновения ущерба (ст. 247 ТК РФ ). Для этого с работника в письменной форме берут объяснение. В случае отказа или уклонения кассира от представления докладной записки (письменных объяснений) составляется акт. Руководитель организации или комиссия с участием специалистов проводит проверку и выносит решение о виновности или невиновности ответственного лица.

Если недостача возникла по вине кассира (например, он не использовал детектор валют), а сумма ее не превышает его среднего месячного заработка, руководитель имеет право принять решение о возмещении ущерба работником. Решение оформляется приказом.

Рассмотрим порядок оформления операций в программе "1С:Бухгалтерия бюджетного учреждения 8" на условном примере.

ПримерКассир билетной кассы сдал выручку в основную кассу учреждения. При пересчете денежных средств для сдачи в банк обнаружилась неплатежеспособная купюра номиналом 1 000 руб. Других поступлений в кассу учреждения не было. В этом случае кассир билетной кассы, если с ним заключен договор о полной материальной ответственности, обязан возместить причиненный ущерб в полном объеме. По приказу директора недостача должна быть возмещена кассиром билетной кассы.

Начисление дебиторской задолженности по недостаче

Согласно пункту 172 Инструкции по бюджетному учету, утвержденной приказом Минфина России от 30.12.2008 № 148н. далее - Инструкция № 148н. суммы выявленных недостач денежных средств отражаются по дебету счета 020905560 "Увеличение дебиторской задолженности по недостачам финансовых активов" и кредиту счета 020104610 "Выбытия из кассы".

Согласно Приложению 4 к Инструкции № 148н при формировании номера счета бюджетного учета для счета 020905000 "Расчеты по недостачам финансовых активов" используется код бюджетной классификации вида КИФ (код главного администратора источников финансирования дефицита бюджета, код группы, подгруппы, статьи и вида источника финансирования дефицита бюджета). Таким образом, начисление суммы недостачи, равной номиналу неплатежеспособной купюры, отражается в бюджетном учете следующими записями:

Дебет КИФ 0 209 05 560 Кредит КИФ 0 201 04 610

В программе "1С:Бухгалтерия бюджетного учреждения 8" все операции по выбытию наличных денежных средств из кассы оформляются документами Расходный кассовый ордер .

Поскольку недостача или фальшивая купюра в кассе - это исключительный случай, для списания фальшивой купюры в документе Расходный кассовый ордер следует выбрать операцию Прочие выбытия наличных денежных средств (см. рис. 1).

В качестве суммы документа следует указать номинал списываемых неплатежеспособных купюр.

На закладке Бухгалтерские записи следует указать КБК и КОСГУ, по которым списываемые наличные денежные средства поступили в кассу - КБК и КОСГУ остатка по счету НД "Поступления и выбытия наличных денежных средств"*. В условиях примера - это 074 30201010010000 130 "Доходы от оказания услуг федеральными учреждениями".

В качестве счета дебета и его аналитики следует указать счет 209.05 "Расчеты по недостачам финансовых активов" и лицо, которое обязано возместить недостачу.

Примечание:

* В программе "1С:Бухгалтерия бюджетного учреждения 8" учет движений наличных денежных средств в кассе в разрезе КБК и КОСГУ ведется на забалансовом счете НД "Поступления и выбытия наличных денежных средств".

У счета 209.05 указывается КБК вида КИФ, такой же, как у счета 201.04. Согласно Указаниям по применению бюджетной классификации РФ, утвержденным приказом Минфина России от 30.12.2009 № 150н. код следует выбрать из группы 000 01 05 02 01 00 0000 510 "Увеличение прочих остатков денежных средств бюджетов" классификации источников финансирования дефицитов бюджетов" (рис. 2).

При проведении документа Расходный кассовый ордер будут сформированы бухгалтерские записи по списанию недостачи и начислению дебиторской задолженности. Также будут сформированы вторые записи по выбытию с забалансового счета НД.

Возмещение недостачи виновным лицом

Внесение наличных денежных средств в кассу в возмещение недостач согласно Инструкции № 148н отражается по дебету счета 0 201 04 510 "Поступления в кассу" и кредиту счета 0 209 05 660 "Расчеты по недостачам финансовых активов" (п. 172 ).

Такие операции оформляются в программе "1С:Бухгалтерия бюджетного учреждения 8" документами вида Приходный кассовый ордер с операцией Поступление средств в возмещение ущерба (209) .

На закладке Бухгалтерские записи документа Приходный кассовый ордер следует указать КБК и КОСГУ, по которым недостача должна быть восстановлена на счете НД "Поступления и выбытия наличных денежных средств".

В условиях примера - это 074 30201010010000 130 "Доходы от оказания услуг федеральными учреждениями".

Списание недостачи за счет учреждения

Отсутствие или неисправность технических средств контроля, позволяющих выявлять поддельные денежные знаки, служат основанием для освобождения кассира от материальной ответственности (ст. 239 ТК РФ ).

В подобной ситуации сумма недостачи, равная номиналу поддельной купюры, списывается согласно пункту 172 Инструкции № 148н за счет средств учреждения по кредиту счета 020905660 "Расчеты по недостачам финансовых активов" и дебету счета 040101172 "Доходы от реализации активов".

Такие операции оформляются в программе "1С:Бухгалтерия бюджетного учреждения 8" документами вида Операция (бухгалтерская) .

Если кассир сомневается в подлинности или платежеспособности купюры, согласно пункту 16.6 Положения № 318-П и пункту 3 Приложения №1 к Порядку сомнительные денежные знаки Банка России передаются на экспертизу в кредитную организацию.

Сомнительную купюру обнаружил кассир банкаКак уже отмечалось выше, в соответствии с пунктом 16.1 Положения № 318-П в случае выявления при приеме наличных денег от представителя организации сомнительных, неплатежеспособных или имеющих признаки подделки денежных знаков Банка России объявление на взнос наличными 0402001 переоформляется на фактически вносимую сумму наличных денег.

Передача сомнительных денежных знаков на экспертизу, по нашему мнению, отражается в бюджетном учете с применением счета 0 201 03 000 "Денежные средства учреждения в пути":

Дебет КИФ 2 201 03 510 Кредит КИФ 2.201.04.610

Согласно Приложению 4 к Инструкции по бюджетному учету при формировании номера счета бюджетного учета для счета 0 201 03 000 "Денежные средства учреждения в пути" используется КБК вида КИФ.

Если обеспечение учреждения наличными денежными средствам производится со счета № 40116 "Средства для выплаты наличных денег бюджетополучателям" (далее - счет № 40116), открытого Управлению Федерального казначейства", то аналогом банковского счета № 40116 является счет бюджетного учета 0 210 03 000 "Расчеты по операциям с наличными денежными средствами получателя бюджетных средств".

В этом случае, полагаем, что передача сомнительных денежных знаков на экспертизу отражается в бюджетном учете также с применением счета 0 201 03 000 "Денежные средства учреждения в пути", поскольку переданные на экспертизу сомнительные денежные знаки не зачисляются на счет № 40116.

Соответственно должен быть переоформлен и расходный кассовый ордер на сдачу наличных денежных средств в банк:

Оформление выбытия из кассы неплатежеспособной купюры, признанной недостачей, было рассмотрено выше.

Рассмотрим, как отразить в программе передачу сомнительной купюры на экспертизу, на условном примере.

Пример 2Кассир сдал выручку в банк. При пересчете денежных средств в банке обнаружилась сомнительная купюра номиналом 1000 руб.

Для проверки платежеспособности купюра была передана на экспертизу. Объявление на взнос наличными было переоформлено в банке на принятую банком сумму.

На сомнительную купюру номиналом 1000 руб. работник банка составил и выдал кассиру учреждения Справку ф. 0402159 и мемориальный ордер ф. 0401108 о передаче купюры на экспертизу.

Передача сомнительной купюры на экспертизу

Для отражения в бюджетном учете передачи сомнительной купюры на экспертизу документ Расходный кассовый ордер следует оформить с операцией Инкассация на банковский счет (201 03).

В качестве суммы документа следует указать номинал переданной на экспертизу сомнительной купюры.

На закладке Бухгалтерские записи следует указать КБК и КОСГУ, по которым списываемые наличные денежные средства поступили в кассу, то есть КБК и КОСГУ остатка по счету НД "Поступления и выбытия наличных денежных средств" (см. рис. 3). По этим же КБК и КОСГУ данная сумма будет учтена на забалансовом счете 17.03 "Поступление денежных средств в пути на счета учреждения"*.

Примечание:

* В программе "1С:Бухгалтерия бюджетного учреждения 8" аналитический учет поступлений средств в пути по целевому назначению по КБК и КОСГУ ведется на счете 17.03 "Поступление денежных средств в пути на счета учреждения".

Зачисление (перечисление) суммы сомнительных денежных знаков, признанных по результатам экспертизы платежеспособными, на счет № 40116

Зачисление (перечисление) суммы сомнительных денежных знаков, признанных по результатам экспертизы платежеспособными, на счет № 40116 отражается датой Выписки из счета № 40116 записью:

Дебет КИФ 0 210 03 510 Кредит КИФ 0 201 03 610

Эта операция оформляется в программе "1С:Бухгалтерия бюджетного учреждения 8" документами вида Операция (бухгалтерская).

Обратите внимание - в документе Операция (бухгалтерская) необходимо ввести вторую запись по кредиту забалансового счета 17.03 "Поступление денежных средств в пути на счета учреждения" с КБК и КОСГУ, соответствующими целевому назначению денежных средств. В условиях примера - это доходы от оказания услуг федеральными учреждениями.

Начисление дебиторской задолженности по недостаче в связи с признанием денежных знаков неплатежеспособными или фальшивыми

Если в результате проведенной экспертизы установлено, что сомнительные денежные знаки неплатежеспособны, они передаются учреждению. Если в результате проведенной экспертизы сомнительные денежные знаки признаны поддельными, они передаются расчетно-кассовым центром в территориальные органы внутренних дел. В обоих случаях на основании акта экспертизы следует списать сумму, равную достоинству фальшивых банкнот, как недостачу на счет 020905560 "Увеличение дебиторской задолженности по недостачам финансовых активов".

На дату получения акта экспертизы о признании сомнительных денежных знаков поддельными или неплатежеспособными следует начислить недостачу в сумме номинала неплатежеспособной купюры:

Дебет КИФ 2 209 05 560 Кредит КИФ 2 201 03 610

В программе "1С:Бухгалтерия бюджетного учреждения 8" эта операция оформляется также документами вида Операция (бухгалтерская) (см. рис. 4).

Обратите внимание - в документе Операция (бухгалтерская) необходимо ввести вторую запись по кредиту забалансового счета 17.03 "Поступление денежных средств в пути на счета учреждения", с КБК и КОСГУ, соответствующими целевому назначению денежных средств. В условиях примера - это доходы от оказания услуг федеральными учреждениями.

Вопрос: Каков порядок списания фальшивых купюр?

Ответ: После того, как кассир организации обнаружил сомнительные денежные купюры, он должен незамедлительно написать докладную записку на имя руководителя, по распоряжению которого банкноты изымаются из кассы и передаются уполномоченному работнику для передачи их в банк для проведения экспертизы.

В соответствии с п. 16.6 «Положения о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации» № 318-П от 24.04.2008 года (далее Положение) сомнительные денежные знаки Банка России принимаются кредитной организацией, внутренним структурным подразделением (далее ВСП) по заявлению на прием сомнительных денежных знаков, составленному клиентом в произвольной форме в одном экземпляре, и описи сомнительных денежных знаков, составленной клиентом в произвольной форме в двух экземплярах.

В заявлении на прием сомнительных денежных знаков организация указывает свое наименование и местонахождение, дату составления заявления, общую сумму сдаваемых на экспертизу сомнительных денежных знаков Банка России, способ получения суммы сдаваемых на экспертизу сомнительных денежных знаков Банка России в случае их обмена, а также проставляет подпись клиента.

В описи сомнительных денежных знаков указываются наименование организации, дата составления описи, общая сумма сдаваемых на экспертизу сомнительных денежных знаков Банка России, их реквизиты, предусмотренные в абз. 3 п. 16.1 Положения (номинал, год образца, серия и номер, в графе "дополнительные реквизиты" для монеты Банка России указывается наименование монетного двора), а также проставляется подпись клиента.

При приеме сомнительных купюр работник банка оформляет и подписывает два экземпляра мемориального ордера с указанием реквизитов, предусмотренных п. 16.1 Положения, подписывает второй экземпляр описи и проставляет на нем печать кассы банка. После сотрудник кредитной организации выдает клиенту (его представителю), сдавшему сомнительные денежные знаки на экспертизу, вторые экземпляры описи и мемориального ордера.

В соответствии с п. 16.9 Положения сомнительные денежные знаки Банка России, принятые от клиента по заявлению на прием сомнительных денежных знаков, сдаются кредитной организацией, ВСП (за исключением операционной кассы вне кассового узла, обменного пункта) на экспертизу в учреждение Банка России, в порядке, предусмотренном нормативным актом, регламентирующим вопросы кассового обслуживания в учреждениях Банка России.

После признания в результате экспертизы, проведенной учреждением Банка России, купюры, имеющие признаки подделки, кредитной организации, ВСП не возвращаются, а подлежат передаче в территориальные органы внутренних дел (п. 16.10 Положения).

Полученный от кредитной организации акт экспертизы будет являться основанием для списания суммы, равной достоинству фальшивых банкнот.

Таким образом, недостачу, образовавшуюся вследствие обнаружения фальшивых купюр можно списать как за счет собственных средств организации, так и за счет виновного лица после того как организацией будет получен акт экспертизы денежных знаков. При взыскании недостачи, которая возникла вследствие принятия виновным лицом фальшивых купюр, работодателю необходимо обратить внимание на положения ст. 248 Трудового кодекса РФ, в которой установлен порядок взыскания ущерба с виновного лица.

Взыскание с виновного работника суммы причиненного ущерба, не превышающей среднего месячного заработка, производится по распоряжению работодателя. Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба.

Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, то взыскание может осуществляться только судом.

В суде работодатель обязан будет доказать, что обеспечил работника всеми средствами и информацией, которые позволили бы работнику опознать фальшивую купюру.

Дополнительную информацию можно найти:

В СПС КонсультантПлюс

1) В Карточке поиска в строке Текст документа набираем: СПИСАНИЕ ФАЛЬШИВЫХ КУПЮР.

2) Построив список (F9), мы получаем список документов по интересующей нас теме, а также консультации.

Консультант по вопросам

налогового и бухгалтерского учета Компании Ю-Софт

Морозов Д.В.

«15» апреля 2009 г.