Рейтинг: 4.0/5.0 (1806 проголосовавших)

Рейтинг: 4.0/5.0 (1806 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Бланк приходного кассового ордера (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Бланк приходного кассового ордераСправочная информация: "Формы бюджетной отчетности казенных учреждений и органов власти, формы бухгалтерской отчетности бюджетных и автономных учреждений, формы первичных учетных документов и регистров бухгалтерского учета учреждений"

(Материал подготовлен специалистами КонсультантПлюс) Приходный кассовый ордер (Унифицированная форма N КО-1) (ОКУД 0310001)

Постановление Госкомстата РФ от 18.08.1998 N 88

(ред. от 03.05.2000)

"Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации" Унифицированная форма N КО-1

Путеводитель по бюджетному учету и налогам. Практическое пособие по НДФЛ Полагаем, что это могут быть любые платежные документы (кассовые, товарные чеки, бланки строгой отчетности, квитанции к приходным кассовым ордерам, платежные поручения, банковские выписки и т.п.).

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по договорной работе. Денежный заем. Рекомендации по заключению договора Форма приходного кассового ордера (с квитанцией к нему) утверждена Постановлением Госкомстата России от 18.08.1998 N 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации" и является обязательной к применению при осуществлении юридическими лицами и индивидуальными предпринимателями кассовых операций (Информация Минфина России N ПЗ-10/2012 "О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете").

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Бланк приходного кассового ордераФорма: Приходный кассовый ордер. Унифицированная форма N КО-1 (Форма по ОКУД 0310001) (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

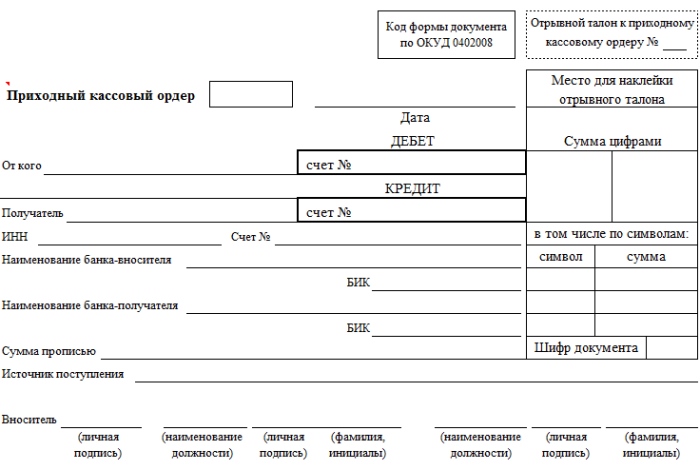

Форма: Приходный кассовый ордер (Форма по ОКУД 0402008)

(Указание Банка России от 30.07.2014 N 3352-У)

Документ доступен: в коммерческой версии КонсультантПлюс

Туристические фирмы и ИП при оказании туруслуг населению сами определяются с выбором: работать с кассовым аппаратом или применять бланк строгой отчетности Туристическая путевка (утверждена Приказом Минфина. 60Н от 09.07.2007). Путевка заполняется в двух экземплярах, один из них передается заказчику в момент оплаты туристических услуг. Довольно часто возникает ситуация, когда заказники делают предварительную оплату. Как в этом случае, не нарушая законодательства, правильно принять оплату и документально ее оформить. Бланки документов строгой отчетности выписывают при получении оплаты за оказанные услуги, а не за предоплату. Из разъяснений налоговых органов по этому вопросу, следует, что предварительная или частичная оплата за туристические услуги оформляется с выдачей заказчику кассового чека с обязательным применением ККТ. Онлайн-сервис BLANKSOMAT располагает обширной базой консультаций и разъяснений по вопросам применения БСО. Как быть турфирмам, которые сознательно отказались от применения ККТ. Например, когда офис арендуется, чтобы избежать перерегистрации ККТ при каждой смене местонахождения.

Приходный кассовый ордер использовать в этом случае недопустимо. Он не содержит всех необходимых реквизитов БСО, наличие которых обязательно согласно приказу Правительства РФ. 359 от 06.05.2008. У приходного кассового ордера нет уникального номера и серии, проставленных при печати бланка в типографии. Есть несколько вариантов решения этой проблемы. Один из них, предложить клиенту через банк внести сумму предоплаты на расчетный счет предприятия. Турфирма при безналичных расчетах не выписывает БСО Туристическая путевка. Такие изменения внесены федеральным законом. 47-ФЗ от 03.05.2012. Также была отменена обязательная выписка БСО путевка как неотъемлемой части договора на оказание услуг туристического бизнеса. Другой вариант, выписать на сумму предоплаты БСО квитанция. При получении полной оплаты, квитанция аннулируется и выписывается БСО Туристическая путевка. Аннулированный бланк не уничтожают, он хранится в течение 5 лет. Рассмотрим ситуацию, когда меняется стоимость туристических услуг. Чтобы принять сумму доплаты, необходимо сделать возврат ранее уплаченной суммы заказчику в обмен на выписанную туристическую путевку. Путевка подлежит аннулированию и дальнейшему хранению. Далее, получив новую сумму за комплекс туристических услуг, клиенту выписывается новый БСО туристическая путевка. Аналогично поступают в случае отказа клиента от услуг.

Исполняй свои мечты вместе с avtomatyvulcan.co!

У каждого есть мечта

Онлайн-казино: ваше удачное хобби!

После выхода законопроекта о запрете деятельности азартных игр в городах все больше начали появляться подпольные казино маскируясь под биржи, интернет кафе, лотерейные клубы и прочие места

Бухгалтерское сопровождение ЦБУ — это опытные специалисты, внимание к каждому клиенту, демократичные цены Качественное обучение по стандартам «1С» Сертифицированные фирмой «1С» преподаватели Свидетельство единого образца от фирмы «1С» При продаже товаров, оказании услуг или выполнении работ с использованием расчетов наличными денежными средствами и по платежным картам организации должны выдавать покупателям кассовые чеки. В некоторых случаях вместо применения контрольно-кассовой техники ККТ можно использовать бланки строгой отчетности БСОкоторые приравниваются к кассовым чекам. Нормативные документы, регламентирующие использование БСО: КоАП РФ ст. К БСО относятся: квитанции, талоны, билеты, проездные документы, абонементы и другие документы, которые предназначены для расчетов наличными или с использованием платежных карт. Бланки должны быть заполнены четко и разборчиво. Исправления, поправки и подчистки не допускаются. БСО кроме бланков за проезд наземным пассажирским транспортом общего пользования должны содержать обязательные реквизиты. В пустых незаполненных строках необходимо ставить прочерк. Если организация оказывает услуги, по которым не предусмотрены БСО, то необходимо применять ККТ. При осуществлении наличных расчетов без применения ККТ или с использованием БСО неустановленной формы может быть наложен административный штраф: на граждан — от 1 500 до 2 000 руб. По мнению большинства налоговых органов и судов использование приходного кассового ордера ПКО вместо БСО неправомерно. ПКО и квитанции к ним не являются бланками строгой отчетности. Также на бланке должны быть указаны сведения об изготовителе, в частности — тираж. Отсюда Минфин и контролирующие службы считают, что БСО должны быть изготовлены типографским способом. Итак, изготовленный типографским способом БСО установленной формы может заменить только кассовый чек при осуществлении наличных расчетов за оказанные населению бытовые услуги. В нашем Центре Бухгалтерских Услуг можно приобрести следующие бланки строгой отчетности БО-1 «Квитанция-договор на услуги по ремонту изготовлению бытовых предметов и вещей» X 250. ООО Центр Бухгалтерских Услуг © 2015 Адрес: Краснодарский край, г. Новороссийск, пр-кт Дзержинского, 211 Телефоны: 8617 67-04-31 После регистрации Вам на почту будет выслано письмо с формой для активации вашего аккаунта Ваше имя Пароль! Подтверждение пароля Ваш электронный адрес Контактный телефон не обязательно Введите результат суммы Пароль должен состоять не менее чем из 3 символов и не более чем из 15. Регистрация не была завершена Спасибо за оформление подписки. На ваш электроный адрес отправлено письмо с дальнейшими инструкциями. Вы набрали адрес электронной почты или пароль неверно 3. Подождите 15 минут до следующей попытки. Ваше имя Ваш электронный адрес Контактный телефон не обязательно Категория вопроса Вопрос Введите результат суммы.

Поэтому регистрировать их не. При этом в расходной части отражаются бланки, переданные материально ответственным лицам для выполнения ими функциональных операций по использованию данных бланков.

olga_v (Ольга Викторовна) 2016-02-17 20:16:05 UTC #27

Наталья,вот ,что я прочитала в интернете http://www.moysklad.ru/izmenenija-v-54-fz/

Особенно обратите внимание на п.5,6,7.Неизвестно еще ,разрешат ли дальше пользоваться БСО таким организациям,как наши.Короче,всех ,кто скрывался выведут на чистую воду.А что за этим последует. Сами понимаете.Не весело.

natalya_g (Наталья Громова) 2016-02-18 05:09:58 UTC #28

Кошмар какой-то!

У них явно мысли такие: ах, кризис вас не добил?

Ну ничего, ничего, мы онлайн кассы введем, посмотрим, кто выживет!

Печально)))(((

olga_v (Ольга Викторовна) 2016-02-18 06:37:29 UTC #29

Да,вот так!Ну ничего,что-нибудь придумаем. ))))Где наша не пропадала!)))

irina_m (Ирина М.) 2016-03-23 10:52:53 UTC #30

Коллеги, вот что узнала про Бланки Строгой Отчётности и их учёт в книге доходов.Это важно, так как при налоговой проверке требуют копии всех БСО. Оказывается, их не обязательно каждый в Книгу вносить, можно группировать, выписывать на них приходно-кассовый ордер, и уже его в Книгу заносить. Приходники вести в электронном виде, и при проверке можно будет просто их распечатать. Это гораздо проще, чем копировать тысячи бланков за год.

Вот что пишут:

Если средства поступили по БСО (бланку строгой отчетности), то под каждый такой выданный бланк не обязательно делать отдельную строку в КУДИР (книге доходов). Вместо этого можно записать дату рабочего дня и оформить ПКО, в котором перечислить номера всех выписанных БСО за этот день (при этом в графу 4 заносится сумма средств по этим БСО). Например, 10.10.16 ПКО №100. Заметьте, что «группировать» БСО можно, только если они выписаны в течение одного дня.

natalya_g (Наталья Громова) 2016-03-23 16:53:42 UTC #31

Ирина, спасибо вам огромное. Начну делать так, а то записывать каждую запись в книгу - это просто ужасно! Но никогда не слышала про такой вариант.

irina_m (Ирина М.) 2016-03-23 17:25:24 UTC #32

Наталья, мы столько лет вбивали каждую фамилию и каждую сумму. И хоть бы кто-то подсказал.

Каждый предприниматель, работающий с наличными денежными средствами, обязан соблюдать кассовую дисциплину. В частности, порядок учета поступления денежных средств в кассу. В таких ситуациях используется приходный кассовый ордер. Об особенностях его использования и пойдет речь в данной статье.

Что такое приходный ордер?

Приходные и расходные кассовые ордера являются формами документального оформления движения денежных средств по кассе. Они требуются для контроля за состоянием кассы, служат основанием для принятия управленческих решения, а также для отражения данных в бухгалтерском учете.

Бланк приходного кассового ордера имеет утвержденную форму КО-1, которая является межотраслевой и обязательна для использования всеми субъектами предпринимательской деятельности. Данный документ призван отразить поступления денежных средств в кассу предпринимателя, в том числе указав источник поступления. Кроме того, форма приходного кассового ордера предусматривает квитанцию, которая выдается покупателю или клиенту и служит для него документом отчетности.

Как заполнять приходный кассовый ордер?Использование приходных кассовых ордеров в современной практике предпринимательства чрезвычайно широко, но далек не всегда сотрудники их выдающие знают, как заполнять приходный кассовый ордер. Чаще всего заполнение сводится к оформлению квитанции к ордеру, а сам ордер не заполняется. Однако, правила заполнения приходного кассового ордера, а тем более требования кассовой дисциплины не допускают подобного варианта оформления.

Так, согласно данным требованиям первоначально заполняется непосредственно сам бланк ордера, а только после этого квитанция. Заполнение приходного кассового ордера предусматривает заполнение всех граф, которые содержит его бланк. Допускается не указывать счета бухгалтерского учета, если предприниматель освобожден от обязанности вести бухгалтерский учет.

На практике часто особую трудность вызывает заполнение графы «основание» в приходном кассовом ордере. На самом деле ничего сложного здесь нет, необходимо указать только операцию, в результате которой получены данные денежные средства. Например, при оказании услуг, требуется указать в данной графе: «оказание услуг таких-то». Порядок заполнения приходного кассового ордера предусматривает указывать на источник поступления денежных средств, причем здесь может быть указано как физическое, так и юридическое лицо. При наличии к ордеру дополнительных документов их требуется указать в соответствующем разделе. Например, это могут быть акты выполненных работ, оказанных услуг и т.д. Приходный кассовый ордер подписывается главным бухгалтером, либо самим индивидуальным предпринимателем. Допускается также подписывать данный документ уполномоченным лицам, например, кассирам.

Аналогично заполняется квитанция к приходному кассовому ордеру, которая выдается клиенту. Единственное отличие – квитанция в обязательном порядке заверяется печатью предпринимателя, при её наличии.

Особенности использования приходного кассового ордера (ПКО) ИПДля многих ИП приходный кассовый ордер является привычным явлением, но при этом нередко они не знают все особенности их использования.

Так, довольно часто игнорируется такой важный нюанс – денежные средства должны поступить в кассу в день составления данного ордера, в противном случае он признается недействительным. На практике же нередки ситуации, когда приходник выписывается, а денежные средства попадают в кассу спустя какое-то время, а чаще всего наоборот – деньги в кассе, а документ об их поступлении еще не оформлен.

Также забывается и то, что КО1 – приходный кассовый ордер может быть признан недействительным в случае обнаружения на нем помарок, подчисток, исправлений. В таком случае всегда требуется выписывать новый бланк, а не вносить изменения в уже оформленный.

Следует обращать внимание и на такой пункт как нумерация приходных кассовых ордеров. Часто она носит хаотичный характер, что тоже недопустимо, да и просто неудобно для бизнеса. Согласно существующим требованиям предприниматель должен обеспечить непрерывную нумерацию ордеров в течение финансового года.

Особого внимание заслуживает приходный кассовый ордер без чека. Он может быть выдан только предпринимателями на ЕНВД, которые освобождены от применения контрольно-кассовой техники. Но при этом ордер должен дополняться иным бланком строгой отчетности, используемым предпринимателем.

Таким образом, оформление приходного кассового ордера требует от предпринимателя особых навыков и знаний, которые помогут ему избавиться от сложностей, как при заполнении, так и при общении с надзорными органами, которых также могут заинтересовать данные документы. Здесь стоит посоветовать найти и распечатать хороший образец заполнения приходного кассового ордера. Он поможет ориентироваться в данном бланке, тем самым сводя вероятность ошибки при заполнении к минимуму. Отметим, что приходный кассовый ордер и в 2012 году, и году текущем не изменил свою форму, прежним и остался и порядок оформления, что дает возможность в совершенстве овладеть навыками заполнения и в дальнейшем работать без каких-либо хлопот.

Кассовая дисциплина. установленная на законодательном уровне, требует неукоснительного соблюдения установленных правил относительно порядка заполнения и документооборота ПКО и РКО при работе с наличными средствами.

Кассовая документацияКвитанция для кассового ордера, или как ее еще называют бухгалтера — приходный ордер. считается документом строгой отчетности, что должен быть заполнен в том случае, когда денежные средства в наличной форме поступают в кассу ИП или же предприятия, учреждения или организации разных форм собственности. Квитанция в 2016 г. может заполняться как на компьютере, так и вручную. Тем не менее, образец находится в одном экземпляре.

При заполнении документа совершенно не приемлемы какие-либо исправления, а также помарки. В противном случае можно еще раз скачать бланк и правильно заполнить его.

Отрывная квитанция для приходного кассового ордера. должна заверяться подписью уполномоченного лица, как правило, бухгалтера. Также свою подпись ставит кассир индивидуального предпринимателя. Заверяется ордер печатью таким образом, чтобы главная часть ее оставалась на квитанции, что будет отрываться, а меньшая часть оставаться на ПКО. При заполнении приходного кассового ордера образец такого документа, который можно скачать, кассир должен зарегистрировать его в специальном журнале формы КО-3 .

Квитанция — документ строгой отчетностиПосле принятия денежных средств через кассу, лицу, которое внесло их, вручается отрывная квитанция. Сам же бланк ПКО хранится в кассе индивидуального предпринимателя/предприятия.

Сегодня бланк квитанции должен полностью соответствовать установленной форме КО-1. Ее образец рекомендуется скачать или приобрести в специализированных магазинах.

При заполнении квитанции в обязательном порядке должна быть указана следующая информация:

Отрывная квитанция к ордеру должна быть заполнена так, как и указано выше. Впоследствии она передается лично человеку, который вносит в кассу выручку.

Образец заполнения приходного кассового ордера ИП нужно иметь каждому бизнесмену, так как в процессе работы возникают ситуации, когда требуется внести наличные деньги в кассу. Форма ордера является единой для всех организаций и индивидуальных предпринимателей. При оформлении документа требуется использовать только действующие бланки, иначе в процессе ведения бизнеса будут возникать различные неприятности. Бланк на 2016 год представлен в приложении 1.

Приходный кассовый ордер (ПКО, «приходник») условно разделен на 2 части. Левая представляет собой непосредственно «приходник», а вторая — это квитанция. После фактической передачи денег ордер остается у кассира, а квитанция передается человеку, внесшему наличность. Этот документ является подтверждением того, что кассир принял средства.

В ПКО для ИП обязательно должны быть указаны следующие данные:

Перечисленная информация должна содержаться не только в самом «приходнике», но и в квитанции к нему. Для человека, сдавшего наличность, она является подтверждением кассовой операции.

Порядок составления документа![]()

Приложение 1. Бланк приходного кассового ордера.

Как заполнить приходный кассовый ордер ИП в соответствии с установленными правилами, знает любой бухгалтер-кассир.

Но у предпринимателя обычно нет такого сотрудника, а есть или простой кассир, или другой работник, выполняющий функции по приему наличных денег. Иногда сам бизнесмен принимает наличность.

В поле «Организация» указывается имя предпринимателя, в табличке справа — ОКПО. У бизнесмена-физического лица он состоит из 10 знаков, если знаков 9, то впереди надо поставить нуль.

Структурное подразделение указывается только в том случае, когда в кассу приходуется выручка, поступившая от торговых точек. Обозначается название и/или номер точки, от которой поступили деньги.

Обычно нумерация документов ведется с 1 января текущего года. Нужно помнить, что ПКО печатается только в день фактической передачи наличности в кассу. Если документ будет сделан раньше или позже, то он признается недействительным.

Предприниматель имеет право не указывать бухгалтерские счета и код целевого назначения в «приходнике». В графе «Принято от» прописывается ФИО гражданина или название фирмы, от кого поступили наличные средства. Если деньги приняты от организации, то необходимо указать имя человека, непосредственно передавшего их в кассу. Например, от ООО «Колобок» через Волкова Петра Ивановича.

В строке «Основание» требуется указать, за что получены деньги или каков источник их поступления. Например, за проданные товары или торговая выручка от магазина №2. Приходный кассовый ордер подписывает кассир и сам индивидуальный предприниматель (при отсутствии бухгалтера). Документ заполняется в 1 экземпляре.

Информация в квитанции и в «приходнике» должна полностью совпадать. Квитанция заверяется печатью (если нет, то нужно на месте печати поставить «б/п»). Можно на квитанции поставить штамп «Оплачено». К квитанции прикладывается чек. Образец заполнения приходного кассового ордера ИП представлен в приложении 2. Все приходные и расходные ордера фиксируются в журнале регистрации кассовых документов. В ПКО нельзя делать исправления. Если испортили, то нужно распечатать и заполнить новый документ.

Вернуться к оглавлению

Как принять наличные без ККМ

Приложение 2. Образец заполнения ПКО.

Некоторые индивидуальные предприниматели работают без использования контрольно-кассовой машины, то есть при поступлении наличных денежных средств не смогут выдать вносителю чек и ПКО. В этом случае ИП представляют гражданину бланк строгой отчетности (БСО). К нему относятся квитанции, путевки, абонементы, талоны и т.п. Эти бланки обязательно содержат следующую информацию:

Все БСО необходимо печатать в типографии. Каждый документ индивидуален. Все бланки строгой отчетности учитываются в специальной книге.

Приходный кассовый ордер не является бланком строгой отчетности, поэтому при работе предпринимателя без кассовой машины при приеме денежных средств нельзя выдавать лицам, внесшим деньги, «приходники».

Бланки строгой отчетности (БСО) – документы, которые используются для оформления расчетов наличными денежными средствами, или расчетов с использованием платежных карт. Бланки строгой отчетности приравниваются к кассовым чекам. Так, бланками строгой отчетности являются: квитанции, проездные документы, путевки, абонементы и пр. БСО могут использовать организации или индивидуальные предприниматели при оказании услуг населению.

Порядок использования бланков строгой отчетности прописан в Положении, утвержденном постановлением Правительства РФ от 06 мая 2008 года №359 – далее Положение.

Рассмотрим порядок применния, хранения, уничтожения бланков строгой отчетности, а также ответственность за нарушение порядка их применения.

Когда при расчетах наличными можно использовать БСОБланки строгой отчетности применяются организациями и предпринимателями оказывающими населению платные услуги и заменяют кассовый чек.

При оказании каких услуг, налогоплательщики – организации и индивидуальные предприниматели. могут не использовать ККТ? Специалисты Минфина в своих письмах №03-01-15/1-42 от 03 февраля 2009 года, №03-01-15/1-29 от 27 января 2009 года, а также в других письмах разъясняли, что к таким услугам относятся те виды услуг, оказываемых населению, которые включены в классификатор ОКУН, утвержденный постановлением Госстандарта России от 28 июня 1993 года №163 .

Однако, такие разъяснения ухудшали положение многих налогоплательщиков. Ведь со временем расширяется сфера деятельности, появляются все новые и новые виды услуг, которые не включены в ОКУН.

И вот, в 04 апреля 2012 года Минфин в письме №03-01-15/3-74 дает разъяснения, согласно которым, виды оказываемых населению платных услуг не ограничиваются видами услуг, включенными в ОКУН.

В нормативных актах по сей день не приведен исчерпывающий перечень видов деятельности по оказанию услуг населению, при которых можно не применять ККТ, ограничившись выдачей бланков строгой отчетности (БСО).

Таким образом, налогоплательщики в самостоятельном порядке могут определить, могут ли использовать в своей деятельности БСО, не применяя кассовую технику. Разумеется, при этом следует руководствоваться здравым смыслом. Поскольку если вид деятельности можно лишь с натяжкой причислить к оказанию услуг населению, то используя БСО, налогоплательщики рискуют попасть в категорию нарушителей действующего законодательства, порядка использования ККТ, со всеми вытекающими последствиями в виде санкций и административной ответственности. Также бланки не используются при продаже населению товаров.

Организации и предприниматели самостоятельно разрабатывают бланки и утверждают их форму приказом руководителя.

Обязательные реквизиты, которые должны содержать БСО, указаны в третьем пункте Положения:

Здесь мы не рассматриваем утвержденные формы БСО для отдельных видов деятельности, таких как оказание услуг по перевозке пассажиров ,оказание услуг учреждениями культуры и т.д. Для определенных видов деятельности, утверждены специальные формы БСО, которые применяются только организациями, оказывающими подобные услуги.

Лишь перечислим виды утвержденных бланков строгой отчетности, применяемых организациями, оказывающими соответствующие услуги.

Остальные налогоплательщики, оказывающие платные услуги населению другого характера, разрабатывают бланки строгой отчетности самостоятельно.

Для того, чтобы использовать самостоятельно разработанные бланки строгой отчетности, исполльзуемые вместо применения кассового аппарата, необходимо учесть следующие требования. Самостоятельно разработанные БСО должны:

Бланки (БСО), изготовленные иным способом, не могут заменить чек ККТ. Нельзя использовать бланки, изготовленные на компьютере и распечатанные на обычном принтере.

Часто встречается вопрос, задающийся налогоплательщиками –

Нет, если организация не вправе по виду деятельности применять бланки строгой отчетности, то кассовый чек, при отключении электричества бланком строгой отчетности заменять нельзя.

Ранее для замены кассового чека в этом случае, использовался специальный бланк, утвержденный Минфином. Однако, с вступлением в силу Закона №54-ФЗ от 22 мая 2003 года. применение этого бланка является неправомерным. Поскольку Закон не содержит указаний по применению специального бланка, заменяющего чек ККТ при отключении электричества.

Таким образом, ранее используемый в таких случаях бланк, не применяется, поскольку это противоречит действующему законодательству. А в случае отключения электроэнергии за неприменение кассового аппарата организация и ответственные лица привлекаются к ответственности по статье 14.5 КоАП.

Можно ли применять кассовый аппарат, если по виду деятельности можно использовать БСО?Да, кассовую технику могут применять как организации, осуществляющие виды деятельности, для которых официально разработаны формы БСО, так и организации разработавшие БСО самостоятельно. При этом при наличных расчетах с населением, за оказанные услуги, можно выдавать либо кассовый чек, либо бланк строгой отчетности.

Между тем, для отдельных видов деятельности, нормативными актами установлен специальный порядок, при котором, они обязаны использовать БСО, без применения ККТ. Так, Закон №196-ФЗ от 19 июля 2007 года. регулирующий деятельность ломбардов, обязал, организации, оказывающие услуги ломбардов, использовать утвержденные бланки: залоговые билеты и сохранные квитанции. Таким образом, ломбарды не вправе использовать ККТ вместо бланков строгой отчетности.

Можно ли вместо бланка строгой отчетности выписывать приходный кассовый ордер (ПКО)?Нет, приходный кассовый ордер не может заменить бланк строгой отчетности, поскольку форма ПКО не соответствует требованиям, предъявляемым к БСО и предназначен для других целей. Выдавая физическим лицам вместо БСО квитанцию к ПКО, организация нарушает законодательство и к нему могут быть применены санкции по ст.14.5 КоАП РФ. за нарушение порядка применения ККТ. Поскольку нарушения в области применения БСО, приравниваются к нарушениям порядка применения кассовой техники.

Обязана ли организация регистрировать в налоговой инспекции или в других органах самостоятельные разработанные БСО?Нет, организации и индивидуальные предприниматели, применяющие самостоятельно разработанные бланки строгой отчетности. дополнительно регистрировать их не должны ни в ИФНС, ни в каких либо других органах.

Законодательство, регулирующее порядок применения БСО, и порядок осуществления наличных расчетов, не содержит норм, обязывающих налогоплательщиков регистрировать БСО в государственных структурах. Минфин дает аналогичные разъяснения в письмах №03-01-15/8-250 от 25 ноября 2010 года и №03-01-15/11-297. Самостоятельно разработанная форма БСО утверждается внутренним приказом руководителя.

И так, организации и индивидуальные предприниматели, оказывающие населению платные услуги. вправе не применять кассовый аппарат, выдавая физическим лицам вместо кассового чека бланк строгой отчетности. подтверждающий получение наличных денежных средств.

Как отразить в бухгалтерском и налоговом учете такие бланки?

Порядок учета и хранения БСО регламентируется указаниями, утвержденными протоколом Государственной межведомственной экспертной комиссии п о ККМ №4/63-2001 от 29 июня 2001 года. Однако, поскольку нормативно-правовые акты, на основании которых составлены Указания, утратили свое действие, Указания в настоящее время применяются в части, не противоречащей Положению №359 .

И так, руководитель организации внутренним приказом утверждает форму разработанных бланков строгой отчетности и назначает сотрудника, который будет нести ответственность за хранение и выдачу бланков. С этим сотрудником заключается договор о материальной ответственности. Храниться бланки должны по правилам, определенным для хранения денежных документов.

Бланки строгой отчетности принимаются к учету, на основании акта приемки. Акт утверждается руководителем и подписывается комиссией. В свою очередь, состав комиссии утверждается приказом руководителя. Такой порядок определен Положением №359.

Учет бланков осуществляется в книге учета бланков документов. Форму книги также, можно разработать самостоятельно.

В бухгалтерском учете приобретение бланков строгой отчетности отразите следующим образом:

Для аналитического учета БСО предназначен забалансовый счет 006 «Бланки строгой отчетности». к которому можно открыть субсчета по местам хранения и по ответственным лицам. На счете 006 отражается условная стоимость бланков, которая может составлять фактическую их стоимость, либо условную, например равную 1 рублю. При этом, порядок формирования условной оценки БСО следует отразить в учетной политике.

Движение бланков фиксируется в заборно-контрольных листах, на основании которых данные по движению БСО в организации отражаются на счете 006. По окончании месяца данные контрольно-заборных листов сверяются с книгой учета БСО. Такой порядок установлен Протоколом №4/63-2001.

В бухгалтерском учете движение БСО отражается в следующем порядке:

После заполнения бланка строгой отчетности, он приравнивается к первичным документам. В случае, когда БСО оплачены организацией, и до их выдачи являются доказательством неисполненных обязательств перед организацией, бланки приравниваются к денежным документам. Для их учета предназначен счет 50-3 «Денежные документы». К таким БСО относятся следующие виды бланков:

Затраты организации, связанные с приобретением БСО, отражаются в учете в зависимости от применяемой системы налогообложения.

Дебет 10 Кредит 60 – БСО отражены в составе ТМЦ;

Дебет 19 Кредит 60 – выделен НДС со стоимости БСО;

Дебет 68.1 Кредит 19 – сумма НДС принята к вычету.

Дебет 006 – отражено в условной оценке приобретение БСО;

Дебет 20 (44) Кредит 10 – переданы БСО для использования;

Кредит 006 – списана стоимость использованных бланков.

Учет НДС при приобретении БСО

Обратите внимание!

НДС по БСО организация может принять к вычету, если соблюдены следующие условия:

Такие условия содержатся в 171 статье Налогового кодекса.

Если организация не является плательщиком НДС, либо бланки используются в деятельности, не облагаемой налогом, сумма налога включается в стоимость бланков ( п.2 ст.170 НК РФ ).

Налог на прибыль и расходы на приобретение БСО.

Учет расходов на приобретение бланков, зависит от вида бланков строгой отчетности.

Для отдельных бланков предусмотрен особый порядок учета. Например, приобретение чековых книжек и связанные с их приобретением затраты включаются в состав расходов, связанных с банковскими услугами ( пп15, п.1, ст.265 НК РФ ). Хотя указанная статья Кодекса регламентирует учет у организаций, применяющих УСН, Минфин в письме №03-11-04/2/139 от 25 мая 2007 г ода дал именно такие разъяснения, однако такой порядок учета затрат на приобретение БСО, могут и организации, применяющие общий налоговый режим. Такой вывод следует из п.2 ст.346.16 Кодекса.

При этом, затраты, связанные с приобретением чековых книжек, включаются в состав расходов в момент их фактической оплаты, как при методе начисления, как и при кассовом методе, такой порядок следует из подпункта 3 пункта 7 статьи 272 и пункта 3 статьи 273 Кодекса .

Однако, чековые книжки все таки не относятся к тем бланкам строгой отчетности, которые применяются вместо ККТ. Порядок отражения расходов на изготовление собственных бланков, Налоговым кодексом не предусмотрен.

Затраты, связанные с приобретением или изготовлением бланков строгой отчетности, приравниваемым к чекам ККТ, исходя из положений пп.2 п.1 ст.254 Кодекса. можно включить в состав материальных расходов, поскольку такие расходы напрямую связаны с деятельностью связанной с оказанием услуг.

Также, эти затраты можно включить в состав прочих расходов, как расходы на приобретение канцелярских товаров, согласно пп.24 п.1 ст.264. Специалисты главного финансового ведомства в письме № 03-03-02-04/1/123 от 17 мая 2005 года дает именно такие рекомендации. Указанное письмо адресовано организациям применяющим упрощенный режим, однако никаких противоречий и запретов для применения налогоплательщикам на общей системе, не имеется.

Таким образом, в состав каких расходов будет включать затраты на приобретение БСО, организация решает самостоятельно, предварительно закрепив порядок в учетной политике.

Очевидно, что налогоплательщики применяющие УСН и уплачивающие налог с совокупного дохода, расходы на приобретение БСО не учитывают в налогооблагаемой базе, поскольку никакие расходы, кроме страховых взносов и суммы фиксированного платежа (для ИП), налоговую базу этой категории налогоплательщиков не уменьшают.

Рассмотрим порядок учета у налогоплательщиков, уплачивающих налог с разницы между доходами и расходами.

Учет расходов на БСО здесь также зависит от вида указанных бланков.

Так, бланки строгой отчетности, форма которых утверждена официально, и которые применяются только в строго определенной отрасли, учитываются в особом порядке. Так, порядок учета чековых книжек нами был рассмотрен выше, организации, применяющие УСН, учитывают расходы на приобретение специальных БСО в том же порядке.

Что касается бланков строгой отчетности, которые применяются вместо кассового аппарата, то учет связанных с ним затрат в законодательстве не прописан. Поэтому, организации и предприниматели на УСН, могут их учитывать либо в расходах, связанных с приобретением канцелярских товаров, либо в материальных расходах. При этом НДС по бланкам плательщики единого налога включают в стоимость БСО. Затраты на приобретение БСО включаются в состав расходов только после их фактической оплаты.

Поскольку плательщики вмененного налога, расходы по деятельности на ЕНВД не учитывают, уплачивая налог с вмененного дохода, расходы, связанные с приобретением БСО не влияют на размер налога.

Налогоплательщики, применяющие общую систему, бланки строгой отчетности могут использовать как в деятельности, переведенной на уплату ЕНВД, так и в деятельности на общем режиме .

Поэтому, стоимость БСО, выданных при оказании услуг на ОСНО, учитывается в порядке, предусмотренном для обычной системы. Ведь выдавая вместо чека ККТ бланк строгой отчетности, можно четко определить, какое количество бланков использовано в разных видах деятельности. Поэтому расходы на БСО, при осуществлении разных видов деятельности на разных системах налогообложения, учитываются раздельно, путем прямого подсчета.

Однако, если в отдельных случаях организация не может четко установить, в какой деятельности использовано то или иное количество бланков, расходы следует распределить пропорционально доходам, по каждому виду деятельности. Такой порядок установлен пунктом 9 статьи 274 Налогового кодекса .

Так, сложности в классификации расходов по БСО по видам деятельности могут возникнуть при определении сумм расхода по чековой книжке. Поскольку по расчетному счету выдается одна чековая книжка, а не несколько на каждый вид деятельности.

Как определить долю доходов от вида деятельности

Рассчитывается доля доходов по виду деятельности по следующей формуле

Доля доходов от деятельности на ОСНО

Совокупная стоимость всех отгруженных товаров за тот же период

Сумму НДС, в доле расходов, по деятельности на общей системе, организация принимает к вычету, а НДС в доле расходов по деятельности на ЕНВД, включается в сумму расходов, которая, в свою очередь, относясь к деятельности переведенной на уплату вмененного налога, не уменьшает налоговую базу по налогу на прибыль.

Рассмотрим порядок оформления бланка строгой отчетности в зависимости от осуществления расчетов.

Бланки строгой отчетности применяются при наличных расчетах с населением без применения кассового аппарата. При осуществлении расчетов, когда покупатель (подразумевается покупатель услуг, поскольку при реализации товаров, кассовый чек нельзя заменить БСО), расплачивается наличными деньгами, либо осуществляет оплату платежной картой, продавец выписывает ему бланк строгой отчетности. Рассмотрим порядок оформления БСО в зависимости от способа расчетов.

При получении наличных средств от физического лица, оформляя БСО, следует действовать в следующем порядке:

Если физическое лицо расплачивается с помощью платежной карты, оформляя БСО, действуйте следующим образом:

Случается, что покупатель расплачивается частично платежной картой, частично наличными деньгами.

В этом случае, получив деньги и карту заполните бланк, совершив операцию с платежной картой, держите наличные деньги, полученные от покупателя, на виду. Поставьте подпись на бланке строгой отчетности, приложите к нему сдачу и платежную карту и все вместе отдайте покупателю, озвучив сумму сдачи.

Обратите внимание!

При оформлении БСО, независимо от способа оплаты: с помощью платежной карты или наличными деньгами, следует заполнить копию бланка, которая остается в организации. Если же копия не заполняется, то в форме бланка должна быть предусмотрена отрывная часть, дублирующая основные реквизиты основной части БСО.

Исключением являются следующие случаи:

Поскольку организации и предприниматели, применяющие БСО для замены чека, изготавливая бланки строгой отчетности типографским способом, уже включают в них все необходимые реквизиты, при оформлении расчетов с покупателями, остается лишь проставить дату, сумму оплаты и подпись, копия заполненного бланка остается в организации.

Уничтожение использованных БСОКопии использованных бланков или отрывных корешков упаковываются в мешки, которые опечатываются и хранятся в течение пяти лет. Через пять лет, по истечении месяца со дня проведения инвентаризации использованные копии БСО уничтожаются, о чем составляется акт о списании использованных бланков строгой отчетности.

Акт подписывается членами комиссии, присутствующими при уничтожении бланков. Комиссия назначается приказом руководителя.

Уничтожение копий использованных БСО, по которым истек установленный срок хранения, а также испорченных и некомплектных бланков, может осуществиться следующими способами:

Способ, которым уничтожаются бланки, выбирается исходя из количества уничтожаемых БСО.

Порядок уничтожения установлен п.19 Положения №359.

Нарушение порядка использования и сроков хранения БСО является правонарушением, за которое предусмотрена налоговая ответственность, в соответствии со ст.106 НК РФ, и административная ответственность по ст. 2.1 КоАП.

Ответственность за невыдачу БСО

Невыдача бланка строгой отчетности приравнивается к непробитию чека. За такое нарушение предусмотрена административная ответственность по ст. 14.5 и 23.5 КоАП:

- На организацию – от 30 до 40 тыс. рублей;

- На руководителя – от 3 до 40 тыс. рублей;

- На виновное лицо (кассир-операционист) – от 1,5 до 2 тыс.рублей.

За отсутствие бланков строгой отчетности ответственность предусмотрена ст. 120 Налогового кодекса, такое нарушение является грубым нарушением правил учета доходов и расходов.