Рейтинг: 4.7/5.0 (1811 проголосовавших)

Рейтинг: 4.7/5.0 (1811 проголосовавших)Категория: Бланки/Образцы

Документооборот в бюджетном учреждении

Статьей 4 Федерального закона от 21.11.1996 N 129-ФЗ “О бухгалтерском учете“ (далее - Закон N 129-ФЗ) установлено, что сфера его действия распространяется на все организации, находящиеся на территории России, а также на филиалы и представительства иностранных организаций, если иное не предусмотрено международными договорами Российской Федерации. Следовательно, бюджетные учреждения обязаны вести бухгалтерский учет в порядке, установленном Законом N 129-ФЗ.

Как следует из ст. 6 Закона N 129-ФЗ, ответственность за организацию бухгалтерского учета в бюджетном учреждении несет его руководитель. Он же своим приказом утверждает принятую учреждением учетную политику (п. 3 ст. 6 Закона N 129-ФЗ).

Некоторые специалисты полагают, что организации, финансируемые из бюджета, не должны составлять такого документа, как учетная политика, объясняя это тем, что нормы Положения по бухгалтерскому учету “Учетная политика организации“ ПБУ 1/98“ (далее - ПБУ 1/98), утвержденного приказом Минфина России от 09.12.1998 N 60н, устанавливающие принципы формирования учетной политики для целей бухгалтерского учета, не распространяются на бюджетные учреждения. Однако, по мнению автора, такая точка зрения является ошибочной.

Да, действительно, бюджетники не обязаны применять нормы ПБУ 1/98. Единый порядок ведения бухгалтерского учета в бюджетных учреждениях установлен Инструкцией по бюджетному учету, утвержденной приказом Минфина России от 10.02.2006 N 25н “Об утверждении Инструкции по бюджетному учету“ (далее - Инструкция N 25н). Однако Инструкция N 25н, как и бухгалтерские стандарты, применяемые коммерческими организациями, допускает использование нескольких вариантов учета, например списание материальных запасов в учреждении может производиться либо по фактической стоимости каждой единицы, либо по средней фактической стоимости. Кроме того, Инструкция N 25н предусматривает ведение учета и по операциям кассового обслуживания бюджетов, и по операциям исполнения бюджета бюджетными учреждениями. Поэтому организации, финансируемые из бюджета, как и любые другие организации, должны составлять свою учетную политику, утверждаемую руководителем учреждения, тем более что это прямо предусмотрено Законом N 129-ФЗ.

Напомним, что вместе с учетной политикой утверждаются формы первичных учетных документов, применяемых в бюджетном учреждении, а также график документооборота и технология обработки учетной информации. Правила своего документооборота бюджетное учреждение определяет самостоятельно, при этом оно может воспользоваться Положением о документах и документообороте в бухгалтерском учете, утвержденном приказом Минфина СССР 29.07.1983 N 105 (далее - Положение о документообороте).

В соответствии с п. 5.1 указанного документа под документооборотом понимается движение первичных бухгалтерских документов от момента их создания (принятия к учету учреждением от других организаций), обработки и передачи в архив.

В соответствии с требованиями п. 1 ст. 9 Закона N 129-ФЗ любая хозяйственная операция, осуществляемая бюджетным учреждением, отражается в бюджетном учете на основании первичного бухгалтерского документа.

Хозяйственные операции, не оформленные первичными учетными документами, не принимаются к учету и не подлежат отражению в регистрах бухгалтерского учета.

Напомним, что бухгалтерское законодательство допускает использование следующих первичных документов:

1) первичных бухгалтерских документов, составленных по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Как указано в п. 3 Инструкции N 25н, бюджетники используют формы первичных учетных документов, приведенных в приложении N 2 к Инструкции N 25н. Перечень рекомендуемых к использованию регистров бюджетного учета с указанием обязательных реквизитов и показателей содержится в приложении N 3 к Инструкции N 25н;

2) самостоятельно разработанных учреждением форм первичных документов, в случае отсутствия типовой унифицированной формы. Самостоятельно разработанные формы первичных бухгалтерских документов принимаются учреждением к учету при наличии следующих обязательных реквизитов (п. 2 ст. 9 Закона N 129-ФЗ):

а) наименование документа;

б) дата составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

Формы самостоятельно разработанных первичных бухгалтерских документов, как правило, оформляются в виде приложения к учетной политике учреждения.

Первичные учетные документы составляются учреждением в момент совершения хозяйственной операции, если же это не представляется возможным, то непосредственно после ее окончания.

За своевременность и качественное оформление первичных учетных документов, достоверность информации, содержащейся в них, а также передачу их в установленные сроки для отражения в бухгалтерском учете отвечают лица, составившие и подписавшие указанные документы.

Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель бюджетного учреждения по согласованию с главным бухгалтером.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем учреждения и главным бухгалтером или уполномоченными ими на то лицами.

График документооборота разрабатывается непосредственно главным бухгалтером учреждения и утверждается приказом руководителя. Этот документ может представлять собой либо схему движения документов, либо таблицу в виде перечня работ по созданию, проверке, обработке документов и передаче их в архив с указанием исполнителей и сроков представления.

Пример графика документооборота приведен в приложении к Положению о документообороте.

Все сотрудники учреждения, выступающие в соответствии с графиком движения документов исполнителями, должны быть с ним ознакомлены. Как правило, обязанности по представлению документов закрепляются либо в должностной инструкции, либо сотруднику “под роспись“ вручается выписка из графика документооборота, где перечисляются документы, относящиеся к сфере деятельности сотрудника, сроки их представления и подразделения учреждения, в которые представляются указанные документы.

Контроль за соблюдением сотрудниками графика документооборота осуществляет главный бухгалтер учреждения.

Принятые к учету первичные документы проверяются и систематизируются по датам совершения операций, затем их данные накопительным способом отражаются в регистрах бюджетного учета.

Инструкцией N 25н предусмотрены следующие регистры бюджетного учета:

1) Журнал операций по счету “Касса“;

2) Журнал операций с безналичными денежными средствами;

3) Журнал операций расчетов с подотчетными лицами;

4) Журнал операций расчетов с поставщиками и подрядчиками;

5) Журнал операций расчетов с дебиторами по доходам;

6) Журнал операций расчетов по оплате труда;

7) Журнал операций по выбытию и перемещению нефинансовых активов;

8) Журнал по прочим операциям;

9) Главная книга.

Формы перечисленных регистров бюджетного учета вместе с рекомендациями по их заполнению утверждены приказом Минфина России от 23.09.2005 N 123н “Об утверждении форм регистров бюджетного учета“.

Внесение записей в перечисленные журналы операций осуществляется по мере совершения операций, причем сделать это нужно в срок не позднее следующего дня после получения первичного учетного документа. Записи в журналах операций осуществляются как на основании отдельных документов, так и на основании группы однородных документов.

Корреспонденция счетов в журнале операций записывается в зависимости от характера операций по дебету одного счета и кредиту другого счета.

Журналы операций подписываются главным бухгалтером учреждения и бухгалтером, составившим журнал.

По истечении месяца данные оборотов по счетам из журналов операций переносятся в Главную книгу.

По окончании каждого отчетного месяца все первичные документы, относящиеся к соответствующему журналу операций, подбираются в хронологическом порядке и подшиваются непосредственно к журналу. Если число первичных документов незначительно, то брошюровка первичных документов может производиться за несколько месяцев в одной папке (деле). При этом на папке следует указать наименование учреждения, название и порядковый номер папки (дела), отчетный период - год и месяц, начальный и последний номера журналов операций, а также количество листов в папке.

В соответствии с п. 1 ст. 17 Закона N 129-ФЗ учреждение обязано хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых правилами организации государственного архивного дела, но не менее пяти лет.

Пунктом 150 Перечня типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утвержденных Росархивом 06.10.2003, установлено, что сроки хранения первичных документов и приложений к ним, зафиксировавших факт совершения хозяйственной операции и являющихся основанием для бухгалтерских записей при условии завершения проверки (ревизии), составляет пять лет, а в случае возникновения споров, разногласий, следственных и судебных дел - до вынесения окончательного решения.

Как следует из п. 2.9 Указаний по применению данного перечня: “Исчисление срока хранения документов производится с 1 января года, следующего за годом окончания их делопроизводством“.

Например, исчисление срока хранения дел, законченных делопроизводством в 2007 г. начинается с 1 января 2008 г.

Обращаем внимание, что нарушение правил документооборота в учреждении может привести к неблагоприятным последствиям для учреждения.

Напомним, что ст. 18 Закона N 129-ФЗ установлена ответственность за нарушение законодательства Российской Федерации о бухгалтерском учете: “Руководители организаций и другие лица, ответственные за организацию и ведение бухгалтерского учета, в случае уклонения от ведения бухгалтерского учета в порядке, установленном законодательством Российской Федерации и нормативными актами органов, осуществляющих регулирование бухгалтерского учета, искажения бухгалтерской отчетности и несоблюдения сроков ее представления и публикации привлекаются к административной или уголовной ответственности в соответствии с законодательством Российской Федерации“.

Так, в соответствии со ст. 15.11 Кодекса Российской Федерации об административных правонарушениях грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности, а равно порядка и сроков хранения учетных документов влечет наложение административного штрафа на должностных лиц в размере от двух до трех тысяч рублей.

1. Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ (в ред, от 06.12.2007).

2. Федеральный закон от 21.11.1996 N 129-ФЗ “О бухгалтерском учете“ (в ред. от 03.11.2006).

3. Приказ Минфина России от 10.02.2006 N 25н “Об утверждении Инструкции по бюджетному учету“).

4. Приказ Минфина России от 09.12.1998 N 60н “Об утверждении положения по бухгалтерскому учету “Учетная политика организации“ ПБУ 1/98“ (в ред. от 30.12.1999).

5. Приказ Минфина России от 23.09.2005 N 123н “Об утверждении форм регистров бюджетного учета“.

6. Положение о документах и документообороте в бухгалтерском учете, утвержденное Минфином СССР 29.07.1983 N 105.

7. Перечень типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утвержденный Росархивом 06.10.2000 (в ред. от 27.10.2003).

8. Книга авторов “Бюджетные учреждения“ ЗАО “BKR-Интерком-Аудит“.

консультант по налогам

ЗАО “BKR-Интерком-Аудит“

“Бухгалтерский учет в бюджетных и некоммерческих организациях“, N 5, март 2008 г.

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!

Составить учетную политику на 2016 г. учреждениям государственного сектора помогут образцы учетной политики. В системе КонсультантПлюс размещены примеры учетной политики конкретных организаций на 2016 г.:

- учетная политика бюджетного учреждения на примере ГБУЗ "Поликлиника N 16" (здравоохранение, общая система налогообложения);

- учетная политика автономного учреждения на примере ГАОУ ДОД "Детско-юношеская спортивная школа N 1" (образование, общая система налогообложения);

- учетная политика органа местного самоуправления на примере администрации города.

Каждый пример содержит образец приказа об учетной политике, учетную политику для целей бухгалтерского учета, учетную политику для целей налогообложения, необходимые приложения. Образцы подготовлены с учетом специфики каждого учреждения.

В рамках учетной политики утверждаются приложения, регулирующие особенности учета и хозяйственной деятельности учреждений. В разработанных образцах представлены самые востребованные из них, например:

- рабочий план счетов;

- порядок отражения в учете и отчетности событий после отчетной даты;

- положение о служебных командировках;

- порядок формирования и использования резервов предстоящих расходов;

- положение о комиссии по поступлению и выбытию активов;

- положение по инвентаризации имущества и обязательств учреждения;

- положение о внутреннем финансовом контроле.

Найти образцы можно через Быстрый поиск в системе КонсультантПлюс. Пример поискового запроса: "Образец учетной политики автономного учреждения". Из предложенного списка выберите документ, помеченный словом "Форма", - "Форма: Учетная политика автономного учреждения на примере ГАОУ ДОД "ДЮСШ N 1 (образование, общая система налогообложения)".

Подробно о новых образцах учетной политики в системе КонсультантПлюс можно узнать в региональном информационном центре Сети КонсультантПлюс ООО КП «Респект», тел. 292-12-18 доб. 270 или у своего сервисного специалиста.

Поделиться с коллегой:

© 1994—2016 Компания права «Респект» > КонсультантПлюс в УфеУ нас вы можете скачать бесплатно график документооборота в бухгалтерии на 2016 год и посмотреть образцы графика.

Зачем нужен график документооборота первичных учетных документовВсе хозяйственные операции отражаются в налоговом и бухгалтерском учете на основании первичных документов. Для нормальной работы необходимо, чтобы они поступали в бухгалтерию своевременно. Соответственно процесс выписки документов и передачи их между подразделениями организации (если, конечно, весь документооборот не ведет один единственный человек) должен быть организован. И вот как раз для того, чтобы это сделать — организовать внутрифирменный порядок и контроль за выпиской бумаг, составляют такой документ, как график документооборота.

Отметим: ответственность за то, что график не ведется, не установлена. Этот документ оформляется прежде всего в интересах организации, ИП могут не вести. Если прежде у вас графика не было, сейчас самое время задуматься о его необходимости. Ведь все компании обязаны вести бухучет, а значит график документооборота поможет им проводить инвентаризацию и на ее основе делать реформацию баланса и составлять баланс .

График документооборота просто необходим организациям, в которых первичная документация поступает в бухгалтерию из разных отделов. С его помощью вы сможете организовать и контролировать работу по выписке документов разными людьми — вовремя ли они выполняют свою работу? А если происходят задержки, то по чьей вине.

Как составить график документооборота в бухгалтерии 2016Кто именно займется составлением графика, решает главный бухгалтер. Эту работу можно поручить рядовому бухгалтеру, кадровому работнику или, например, секретарю.

Унифицированной формы графика документооборота нет. Поэтому вам придется разработать ее самостоятельно или воспользоваться нашими образцами, которые мы приведем ниже в статье. Задачей графика является установить порядок, по которому в организации будут оформляться документы. В связи с этим целесообразно включить в него следующую информацию:

В бухгалтерию поступают как первичные документы, созданные работниками организации, так и «первичка» от контрагентов. По входящим документам можно оформить отдельный график документооборота, а можно включить их в общий план документооборота, назначив ответственных лиц за их проверку и передачу в бухгалтерию.

График будет удобным, если все документы в нем объединить по какому-либо принципу. Тогда ответственное лицо может сразу найти требующийся документ. Мы предлагаем два возможных способа.

Способ № 1. сгруппируйте документы по хозяйственным операциям. Данный способ подойдет для небольших компаний, у которых не так много хозяйственных операций. В этом случае в первом столбце графика перечислите все возможные хозяйственные операции. А для каждой хозяйственной операции укажите документы, которые необходимо выписать.

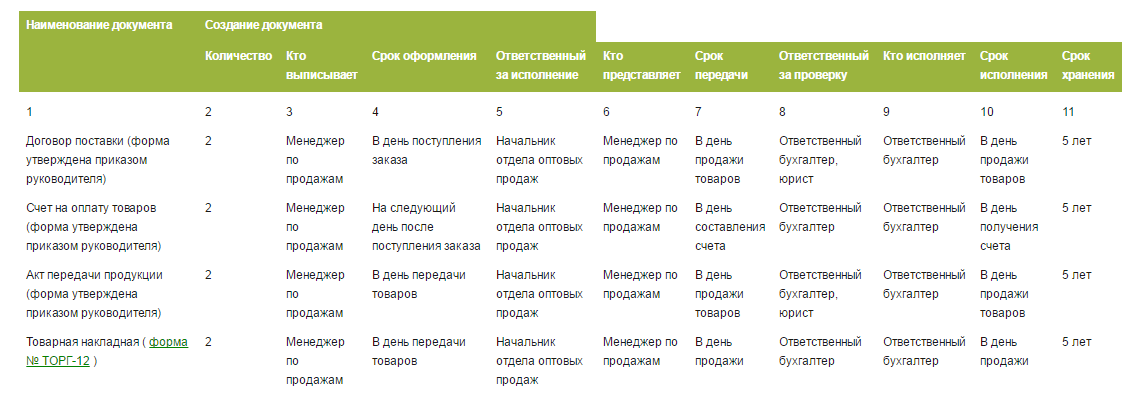

Статьи по теме "Бухучет" Фрагмент графика, в котором документы сформированы по хозоперациям

Способ № 2. объедините документы по отделам организации. Этот способ в отличие от предыдущего подойдет для более крупных компаний, состоящих из достаточно большого числа подразделений и отделов. Для каждого отдела перечислите первичные документы, которые выписывают работающие в нем сотрудники. В данном случае вы можете оформить график как единый документ, действующий для всей организации. А можете составить для каждого отдела свой график документооборота.

Образец графика документооборота для отдела оптовых продаж

Ниже приведены бланки графика документооборота, которые вы можете скачать на свой компьютера и использовать в работе.

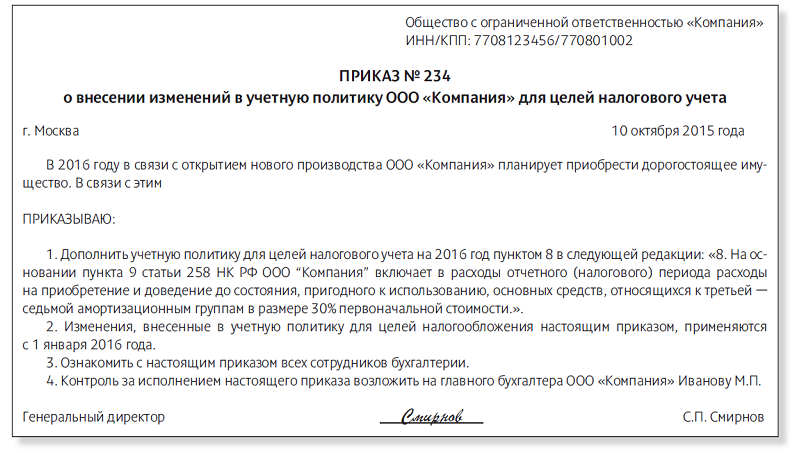

После того как график документооборота составлен, руководитель организации должен его утвердить. График можно оформить в виде приложения к приказу об учетной политике. Однако, на наш взгляд, это нерационально.

Дело в том, что учетная политика может обновляться ежегодно. А график так часто не меняется и может действовать несколько лет до тех пор, пока не устареет или не утратит силу. А при необходимости в него можно вносить изменения. В связи с этим полагаем, что график удобнее утвердить отдельным приказом.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Об учетной политике в части организации бюджетного учета на 2012 год.

- иными нормативно-правовыми актами РФ;

- локальными нормативными правовыми актами

1. Утвердить учетную политику Учреждения (Приложение к настоящему приказу) и применять ее с 1 января 2012 года во все последующие отчетные периоды с внесением в установленном порядке необходимых изменений и дополнений.

2. Изменения в Приказ об учетной политике вносятся на основании ст.6 ФЗ N 129-ФЗ в случаях изменения законодательства Российской Федерации или нормативных актов органов, осуществляющих регулирование бухгалтерского учета или существенного изменения условий деятельности учреждения. В целях обеспечения сопоставимости данных бухгалтерского учета изменения в учетную политику принимаются с начала текущего финансового года.

3. По вопросам учетной политики, отраженным в Инструкции N 157н и Инструкции N 183н. применять положения названных Инструкций.

4. По вопросам учетной политики, не отраженным в Инструкции N 157н и Инструкции N 183н. применять настоящий приказ.

5. Довести настоящий приказ до всех подразделений и служб учреждения соответствующие документы, необходимые для обеспечения реализации учетной политики в учреждении, организации бухгалтерского учета, документооборота, санкционирования расходов учреждения.

6. Контроль над исполнением приказа оставляю за собой.

Приложение

к приказу N _______от 30 .12 .2011 г.

I. Организация бухгалтерского учета

1. Ответственность за организацию бухгалтерского учета в Учреждении, соблюдение законодательства при выполнении хозяйственных операций возложить на себя.

2. Бюджетный учет Учреждения вести в бухгалтерии, структурном подразделении, возглавляемом главным бухгалтером Учреждения.

3. Деятельность бухгалтерии регламентировать Положением о бухгалтерской службе и должностными инструкциями работников бухгалтерии (приложение N 1 к Учетной политике).

Бюджетный учет в филиалах Учреждения, наделенных полномочиями юридического лица в части ведения отдельного баланса, вести бухгалтерии данного подразделения.

4. Главному бухгалтеру подчиняться непосредственно мне и нести ответственность за формирование учетной политики, ведение бюджетного учета, своевременное представление полной и достоверной бюджетной отчетности.

5. Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерские службы необходимых документов и сведений считать обязательными для всех работников Учреждения, включая работников структурных подразделений, наделенных полномочиями юридического лица, в части ведения отдельного баланса.

6. Утвердить рабочий план счетов в соответствии с Инструкцией N 183н (приложение N 2 к Учетной политике).

7. Во исполнение требований ст.7 ФЗ N 129-ФЗ утвердить перечень лиц, имеющих полномочия подписывать денежные и расчетные документы, визировать финансовые обязательства в пределах и на основании, определенных законом (приложение N 3 к Учетной политике).

8. При обработке учетной информации головному отделению применять программный продукт "1С:Бухгалтерия 7.7 Бюджетная версия".

9. Филиалам Учреждения применять технологию обработки учетной информации "1С:Бухгалтерия 7.7 Бюджетная версия".

10. Все хозяйственные операции, проводимые Учреждением, оформлять первичными документами, составленными по унифицированным формам, утвержденным приказом Минфина России от 15.12.2010 N 173н (далее по тексту - Инструкция N 173н).

11. При отражении операций на счетах бухгалтерского учета в 18 разряде (код финансового обеспечения) указывается:

2 - приносящая доход деятельность (собственные средства учреждения);

3 - средства во временном распоряжении;

4 - субсидии на выполнение государственного задания;

5 - субсидии на иные цели;

7 - средства фонда МС.

12. Утвердить в первичных учетных документах дополнительные реквизиты (приложение N 4 к Учетной политике).

13. Для оформления хозяйственных операций, по которым не установлены обязательные для их оформления формы документов, применять самостоятельно разработанные формы первичных (сводных) учетных документов (приложение N 5 к Учетной политике).

14. Применять регистры бухгалтерского учета, по формам, установленным Инструкцией N 173н .

15. Присвоить журналам операций номера согласно приложению N 6 к Учетной политике.

16. Для регистрации поступающих в бухгалтерию документов вести журнал учета входящих документов. Ответственным за ведение журнала учета входящих документов назначить -+++. (старшего бухгалтера, главного бухгалтера).

17. Журналы операций формировать на основе хронологически подобранных и сброшюрованных первичных учетных документов и распечатывать ежемесячно (ежеквартально).

18. Главную книгу формировать, распечатывать и подписывать главным бухгалтером ежемесячно. По завершении финансового года главная книга нумеруется, сшивается с указанием общего количества листов и скрепляется печатью Учреждения.

19. Журнал регистрации приходных и расходных кассовых ордеров (ф.0310003) вести в хронологическом порядке и распечатывать ежегодно в последний рабочий день года.

20. Инвентарные карточки учета основных средств, инвентарные карточки группового учета основных средств - распечатывать при принятии к учету объектов, по мере внесения изменений в учетные данные (о переоценке, модернизации, реконструкции и проч.) и при выбытии основного средства. При отсутствии указанных событий - ежегодно, на последний рабочий день года со сведениями о начисленной амортизации.

21. Опись инвентарных карточек по учету основных средств, Инвентарный список нефинансовых активов, Книга учета бланков строгой отчетности, Книги аналитического учета депонированной заработной платы, денежного довольствия и стипендий, Реестр карточек распечатываются ежегодно, в последний рабочий день года.

Другие требуемые в учете регистры распечатываются по мере необходимости, если иное не установлено Инструкцией N 157н и Инструкцией N 183н .

22. Бухгалтерии Учреждения ежеквартально производить сверку данных по счетам бухгалтерского учета материальных запасов с записями в Книге учета материальных ценностей, которую ведут материально ответственные лица по местам хранения материальных ценностей.

23. Утвердить график документооборота согласно приложению N 7 к Учетной политике.

24. В целях обеспечения достоверности данных бюджетного учета и отчетности производить инвентаризацию имущества и финансовых обязательств Учреждения и обособленных подразделений в соответствии с Инструкцией N 157н в установленные сроки согласно приложению N 8 к Учетной политике.

25. Для проведения инвентаризации создать постоянно действующую инвентаризационную комиссию согласно приложению N 9 к Учетной политике. Директорам филиалов Учреждения создать инвентаризационные комиссии из числа сотрудников подразделения приказом по подразделению. Инвентаризацию имущества и обязательств проводить перед составлением годового отчета, а также в иных случаях, предусмотренных законодательством.

26. Утвердить составы и положения постоянно действующих комиссий:

- по поступлению и выбытию нефинансовых активов, (приложение N 10 к Учетной политике);

- по списанию бланков строгой отчетности (приложение N 11 к Учетной политике);

- для проведения инвентаризации спирта на 1-е число каждого квартала (приложение N 12 к Учетной политике);

- по проверке показаний спидометров автотранспорта (приложение N 13 к Учетной политике).

27. Утвердить состав комиссии для проведения внезапной ревизии кассы (приложение N 14 к Учетной политике).

В целях обеспечения сохранности денежных средств проводить инвентаризацию кассы 2 раза в квартал.

28. Назначить ответственных за автохозяйство, прохождение ГТО, постановку на учет автотранспортных средств, расход и учет ГСМ, выпуск автомобилей в рейс, соблюдение водителями труда и отдыха (приложение N 15 к Учетной политике).

29. Утвердить состав постоянно действующей комиссии по социальному страхованию (приложение N 16 к Учетной политике).

30. При приеме в кассу наличных денежных средств от юридических и физических лиц применять контрольно-кассовую технику (ККТ). Ответственным за взаимодействие с Центром технического обслуживания, регистрацию ККТ в налоговых органах и снятии с учета назначается ____________________ (должность). ККТ устанавливается в ________________________ (структурные подразделения). Все операции по приему наличных денежных средств с применением ККТ осуществляются ___________________ (должности). Учет средств ведется в журнале КМ-4 "Журнал кассира-операциониста". Разменный фонд в кассах устанавливается в сумме ____________ руб. Выручка сдается ежедневно (либо в первый рабочий день) в кассу Учреждения с приложением Z-отчета и журнала КМ-4.

31. Сдачу денежных средств из кассы на лицевой счет (счет кредитной организации), расходование средств из выручки осуществлять в соответствии с установленным лимитом кассы, утвержденным казначейством (кредитной организацией).

32. Выдача наличных денежных средств в подотчет на хозяйственные нужды осуществляется на срок не более 10 дней при условии полного отчета по ранее выданным суммам. По истечении указанного срока работник обязан предоставить авансовый отчет по установленной форме.

Размер выдачи денежных средств в подотчет не может превышать 10000 рублей, за исключением исполнения Учреждением обязательств по приобретению проездных документов за наличный расчет в пределах лимита расчетов наличными средствами между юридическими лицами.

33. Выдача средств на хозяйственные расходы производится штатным работникам, с которыми заключены договоры о полной материальной ответственности.

Выдачу денежных средств в подотчет на хозяйственные расходы производить на основании заявки и расчета (обоснования) размера аванса (приложение N 17 к Учетной политике).

34. Установить порядок оформления служебных командировок по территории Российской Федерации в соответствии с Положением о служебных командировках (приложение N 18 к Учетной политике).

35. Установить срок представления отчетности по командировочным расходам на территории Российской Федерации и за рубежом не позднее трех дней после прибытия из командировки.

36. Установить порядок оформления направлений в поездку обучающихся в Учреждении по территории Российской Федерации в соответствии с Положением о порядке оформления направления в поездку обучающихся (приложение N 19 к Учетной политике).

37. Установить перечень должностей сотрудников, имеющих право на оформление маршрутных листов, в соответствии с приложением N 20 к Учетной политике.

38. Установить предельные сроки использования и отчетности по выданным доверенностям:

- в течение 10 календарных дней с момента получения;

- в течение трех рабочих дней с момента получения материальных ценностей;

- по сроку действия доверенности в случаях выдачи доверенности на определенный срок.

39. Для учета, хранения и выдачи бланков строгой отчетности назначить следующих ответственных:

- за бланки трудовых книжек и вкладышей к ним - методиста отдела кадров;

- за бланки дипломов и вкладышей к ним, академических справок, книжек (квитанций), бланки зачетных книжек и студенческих билетов, заверять копии документов, бланки путевых листов, бланки путевок в санаторий-профилакторий - бухгалтера.

40. Утвердить право должностных лиц подписывать, согласовывать, утверждать документы и скреплять их гербовой печатью Учреждения в соответствии с выданными мною доверенностями или правами, предоставленными федеральными законами.

41. Возложить ответственность за исполнение п.39 настоящего приказа в части скрепления гербовой печатью Учреждения документов на начальника отдела кадров.

42. Осуществлять внутрихозяйственный контроль в соответствии с Порядком организации и обеспечения внутреннего финансового контроля (приложение N 21 к Учетной политике).

43. Определить порядок осуществления закупок товаров, работ и услуг в соответствии с действующим законодательством.

Утвердить состав постоянно действующей конкурсной комиссии для осуществления закупок товаров, работ и услуг согласно приложению N 22 к Учетной политике.

44. Ответственным за ведение Перечня особо ценного движимого и недвижимого имущества, закрепленного за учреждением Учредителем назначить. (должность)

45. Бухгалтерскую отчетность составлять в соответствии с формами, в порядке, объеме и сроки, установленные Приказом МФ, финансовым органом, учредителем. Установить сроки рассмотрения Наблюдательным советом автономного учреждения

1. Отчета об исполнении плана финансово-хозяйственной деятельности:

- ежеквартально в срок до.

2. Годовой бухгалтерской отчетности в срок до.

Установить по филиалам сроки представления главному бухгалтеру Учреждения бюджетной отчетности:

II. Методология бухгалтерского учета

1. УЧЕТ НЕФИНАНСОВЫХ АКТИВОВ

- Правилами и нормами, установленными Инструкцией по применению Плана счетов бюджетного учета. утвержденной приказом Минфина России от 06.12.2010 N 183н (далее по тексту - Инструкция N 183н);

Образец учетной политики на 2012 год для автономных учрежденийэксперт по бюджетному учету

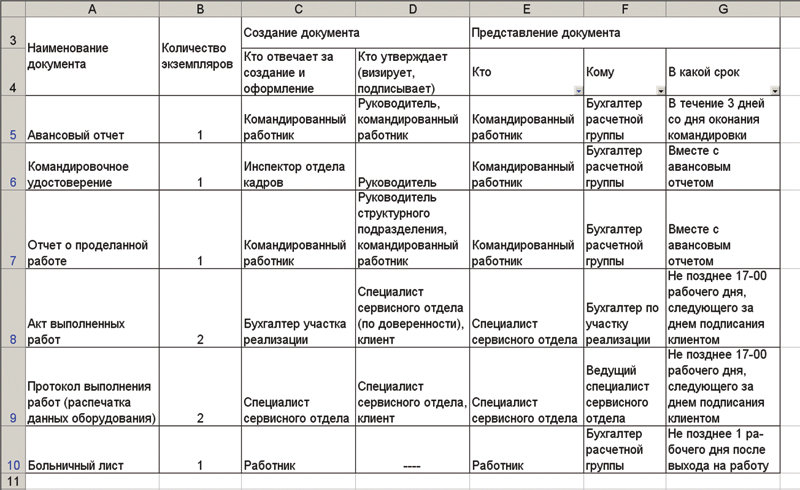

График документооборота – схема, описывающая движение первичных документов в учреждении. Соблюдение графика документооборота упрощает контроль фактов хозяйственной жизни, необходимый бухгалтеру, в том числе, для подготовки отчетности и снижения налоговых рисков. Особенности составления графика документооборота на примерах разъясняет эксперт журнала «Учет в бюджетных учреждениях».

Нужен ли график документооборота бюджетного учреждения?Понятие графика документооборота не содержится ни в Федеральном законе от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», ни в Инструкции № 157н. При этом ст. 9 Закона № 402 ФЗ и п. 9 Инструкции №157н определено, что лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для отражения в бухгалтерском учете. Согласно п. 6 Инструкции № 157н правила документооборота, в том числе порядок и сроки передачи первичных учетных документов в соответствии с графиком документооборота, утверждаются в составе учетной политики учреждения.

Следовательно, для упорядочения внутренней деятельности бюджетного учреждения необходимо четко определить направления и сроки движения конкретных документов. Для этого составляется график документооборота. Отсутствие в учреждении графика документооборота может привести к несвоевременному отражению хозяйственных операций в учете. Например, водитель-экспедитор передал в бухгалтерию накладные и счета фактуры от 29 марта только 20 апреля. В связи с этим бухгалтерия не смогла принять к вычету НДС в I квартале. В таком случае, по мнению налоговиков, необходимо подавать уточненную декларацию.

Таким образом, в каждом учреждении в рамках учетной политики необходимо разработать и утвердить график документооборота – схему, которая характеризует процедуру перемещения первичных документов в организации от момента их создания до момента передачи на хранение.

Подробно об общих правилах составления и представления квартальной отчетности смотрите в материале «Квартальная отчетность бюджетного учреждения» .

Все новации законодательства – в статьях и сервисах журнала «Учет в бюджетных учреждениях».

Составление графика документооборотаЕдиной определенной законодательством формы графика документооборота нет. Учреждение самостоятельно разрабатывает график, исходя из особенностей своей деятельности и объема хозяйственных операций. Учтите, что до сих пор действует положение Минфина СССР от 29 июля 1983 г. № 105 «О документах и документообороте в бухгалтерском учете». В приложении к этому документу приведен пример графика документооборота в виде перечня работ.

Перед составлением графика документооборота необходимо проанализировать деятельность учреждения. Первый этап – определение перечня документов. Необходимо установить все факты хозяйственной жизни, которые имеют место в учреждении, и определить перечень документов, которые образуются в процессе деятельности.

Второй этап – назначение ответственных лиц. Необходимо установить лиц, ответственных за оформление документов. Работники, в должностные обязанности которых входит составление первичных документов, отвечают за их правильное оформление. Этих же работников необходимо назначить ответственными за передачу документов в бухгалтерию. Также следует определить лиц, ответственных за принятие и обработку первичных учетных документов.

Третий этап – определение сроков. Сроки, в которые конкретный работник передает документы в бухгалтерию, – самое важное в графике документооборота. Этот срок можно установить как определенное число месяца или количество дней, прошедших со времени составления или исполнения документа. Также надо учесть, что бухгалтеру может понадобиться не один день для обработки полученных документов и переноса данных из них в регистр.

Четвертый этап – приведение документооборота в соответствие с законодательством. Следует проанализировать, какие требования предъявляет законодательство к оформлению документов, совершению фактов хозяйственной жизни, отражению их в учете. Например, в соответствии с п. 3 ст. 168 Налогового кодекса РФ счета-фактуры выставляются не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг).

В графике документооборота следует предусмотреть сроки, в пределах которых документы передаются в архив учреждения. Сроки хранения документов в графике документооборота можно не указывать, поскольку они определены законодательно.

Перед утверждением графика документооборота целесообразно согласовать его со всеми заинтересованными лицами. После согласования график документооборота утверждается руководителем учреждения.

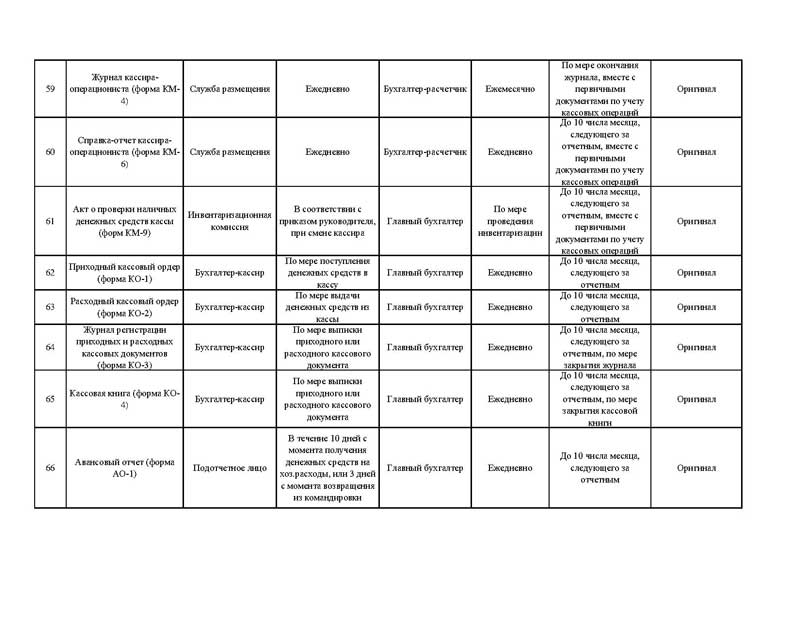

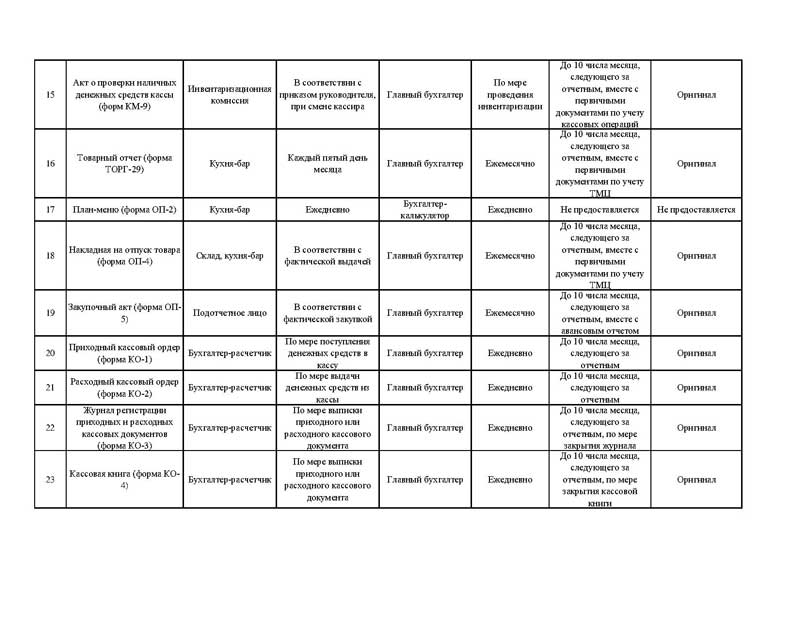

В график документооборота рекомендуется включать следующие разделы:

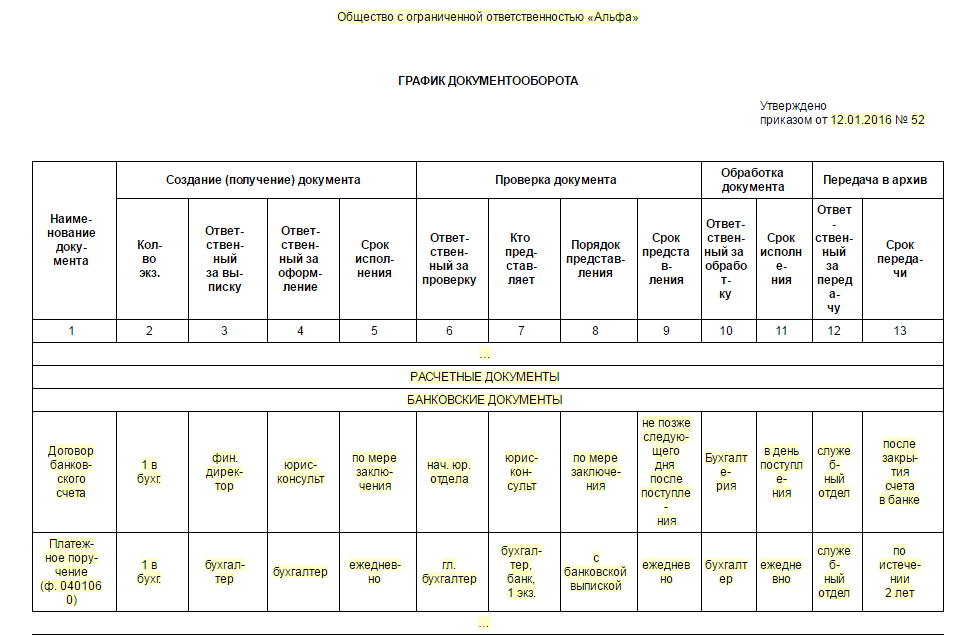

Образец графика документооборота в бюджетном учреждении можно посмотреть здесь .

Соблюдение графика документооборотаОзнакомление ответственных лиц с графиком документооборота – обязательная процедура. Каждому работнику, участвующему в документообороте, нужно знать, что, как и когда он будет делать. Есть два варианта:

Обратите внимание: составленный по всей форме график документооборота дает право требовать представления документов в установленные сроки. Специалисты Роструда в письме от 18 декабря 2014 г. № 3251-6-1 подтвердили правомерность санкций за нарушение сроков передачи в бухгалтерию первичной документации, в случае если положением о премировании организации предусмотрены условия лишения или снижения премиальных выплат.

С целью соблюдения графика документооборота в учреждении также необходимо внести изменения в должностные инструкции работников. Нужно включить соблюдение сроков представления документов в список обязанностей соответствующих сотрудников или закрепить обязанность соблюдать сроки передачи документов приказом.

Как организовать контроль за поступлением документовУчреждение обязано организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни. Такие требования установлены статьей 19 Закона от 6 декабря 2011 г. № 402-ФЗ, пунктом 6 Инструкции к Единому плану счетов № 157н.

Одна из задач главного бухгалтера и руководителя учреждения – организовать контроль за созданием, получением, обработкой и хранением документов (п. 14 Инструкции к Единому плану счетов № 157н, п. 6.6 Положения, утвержденного Минфином СССР 29 июля 1983 г. № 105 (действует в части, не противоречащей законодательству)). В качестве инструментов для выполнения этой задачи используйте:

Что проверить в полученных документах при соблюдении графика документооборотаПрежде чем принять первичный документ к учету, проверьте:

Также проверьте, нет ли «красных» остатков в бухучете. Например, если кладовщик отдал акт о списании матзапасов, в котором количество выданных больше, чем отражено в бухучете. В этом случае бухгалтеру нужно вернуть акт кладовщику для проверки.

Это следует из части 1 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ, пунктов 3, 7 и 9 Инструкции к Единому плану счетов № 157н.

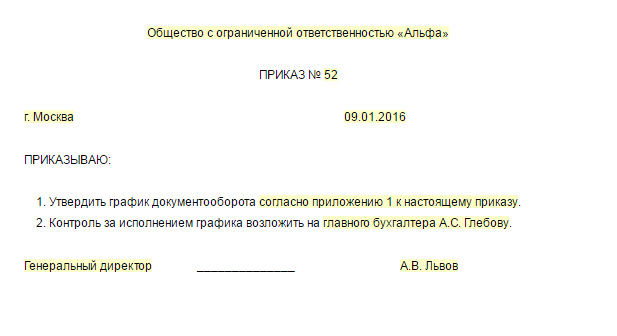

Образец приказа об утверждении графика документооборота

Первичным документом оформляют каждый факт хозяйственной жизни (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 3, 7 и 9 Инструкции к Единому плану счетов № 157н).

Для первичных учетных документов есть унифицированные формы. Если для хозяйственной операции унифицированную форму не нашли, разработайте ее самостоятельно. Собственные бланки утвердите в учетной политике.

Это следует из пунктов 6 и 8 Инструкции к Единому плану счетов № 157н.

Унифицированные формы в графике внутреннего докуметооборотаУнифицированные формы первичных документов для учреждений госсектора утверждены приказом Минфина России от 30 марта 2015 г. № 52н. Исключать из них графы, строки или колонки нельзя, но добавлять дополнительные реквизиты можно. Исключение – формы по учету кассовых операций. Их менять нельзя, даже запрещено дополнять реквизитами.

Дополненные унифицированные формы внесите в учетную политику, утвердив приказом (распоряжением) руководителя. Такие правила установлены в пункте 7 Инструкции к Единому плану счетов № 157н, абзацах 13, 16, 23 Методических указаний, утвержденных приказом Минфина России от 30 марта 2015 г. № 52н.

Формы, которые разработали самостоятельноПервичные учетные документы, формы которых не унифицированы, разработайте самостоятельно и утвердите в учетной политике. В таких формах должны быть реквизиты:

Такой порядок приведен в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ, пункте 7 Инструкции к Единому плану счетов № 157н, разделах III, IV Порядка, утвержденного приказом Казначейства России от 30 ноября 2012 г. № 19н.

Например, в перечне унифицированных документов акта выполненных работ (оказанных услуг) нет. Поэтому форму акта учреждение вправе утвердить самостоятельно. При разработке этой формы используйте перечень обязательных реквизитов. Такие разъяснения приведены в письме Минфина России от 9 апреля 2014 г. № 02-06-10/16186.

Как нумеровать и подшивать первичкуВсе первичные документы в бухгалтерии должны быть пронумерованы, подписаны и скреплены печатью учреждения. После этого их нужно подшить в папки. А в конце каждого месяца бухгалтерия распечатывает регистры учета и раскладывает их в эти же папки.

Это установлено в пункте 11 Инструкции к Единому плану счетов № 157н.

А для кассовых документов есть свои особенности в нумерации и брошюровании.

РегистрыДанные из первичных документов отражают в бухгалтерских регистрах. Регистры – это перечни операций в хронологическом порядке, которые сгруппированы по счетам бухучета. Их ведут в виде книг, журналов, карточек. Такие правила установлены статьей 10 Закона от 6 декабря 2011 г. № 402-ФЗ, пунктом 11 Инструкции к Единому плану счетов № 157н.

Регистры ведите по унифицированным формам. Если для хозяйственной операции унифицированную форму не нашли, можете разработать ее самостоятельно. Собственные регистры закрепите в учетной политике. Это следует из пунктов 6 и 8 Инструкции к Единому плану счетов № 157н.

Унифицированные формы в графике документооборота учрежденияУнифицированные формы регистров бухучета и указания, как их заполнять, утверждены приказом Минфина России от 30 марта 2015 г. № 52н. Исключать из них графы, строки или колонки нельзя, но добавлять дополнительные реквизиты можно.

Дополненные унифицированные формы внесите в учетную политику, утвердив приказом (распоряжением) руководителя.

Такие правила установлены в пункте 7 Инструкции к Единому плану счетов № 157н, абзацах 13, 16, 23 Методических указаний, утвержденных приказом Минфина России от 30 марта 2015 г. № 52н.

Формы, которые разработали самостоятельноЕсли форма регистра не унифицирована, учреждение вправе разработать ее самостоятельно. Также в качестве регистров можно применять формы, которые настроены в вашей бухгалтерской программе. Например, оборотка, карточка счета, анализ счета и т. п. Главное, чтобы неунифицированные формы были утверждены в учетной политике и включали обязательные реквизиты:

При регистрации объектов бухучета в регистрах не допускаются:

Такие правила определены статьей 10 Закона от 6 декабря 2011 г. № 402-ФЗ.

Образец графика документооборота бюджетного учреждения можно посмотреть здесь .Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое