Рейтинг: 4.4/5.0 (1806 проголосовавших)

Рейтинг: 4.4/5.0 (1806 проголосовавших)Категория: Бланки/Образцы

Главная Документы Инвентарная карточка учета объекта основных средств (Унифицированная форма N ОС-6) (ОКУД 0306005)

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( Информация Минфина России N ПЗ-10/2012).

Справочная информация: "Формы первичных учетных документов" (Материал подготовлен специалистами КонсультантПлюс)

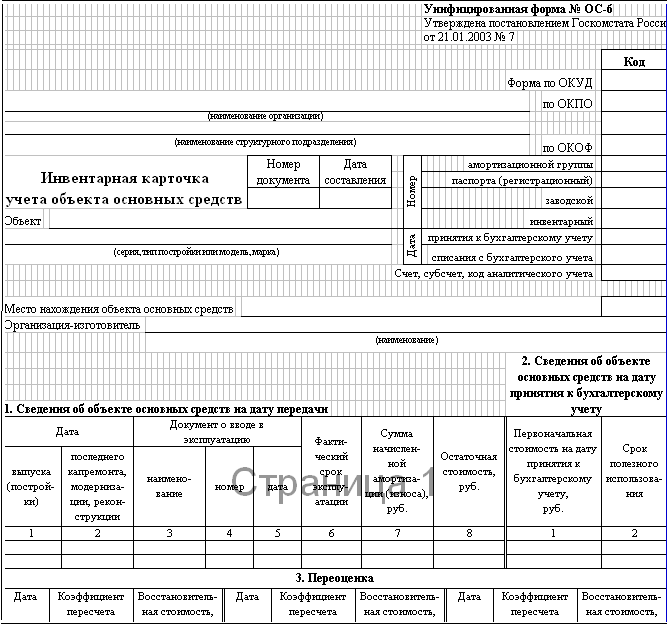

Инвентарная карточка учета объекта основных средств (Унифицированная форма N ОС-6) (ОКУД 0306005)

Применяется - с 22 марта 2003 года

Утверждена - Постановлением Госкомстата РФ от 21.01.2003 N 7

Скачать форму инвентарной карточки учета объекта основных средств (Унифицированная форма N ОС-6):

Образец заполнения инвентарной карточки учета объекта основных средств (Унифицированная форма N ОС-6) >>>

Материалы по заполнению инвентарной карточки учета объекта основных средств (Унифицированная форма N ОС-6):

- Постановление Госкомстата РФ от 21.01.2003 N 7

- Статья. Документооборот при учете основных средств (Братушка О.А.) ("Бухгалтер и закон", 2013, N 6)

- Статья. Инвентарная идентификация имущества (Акиньшина И.М.) ("Практическая бухгалтерия", 2013, N 1)

- Статья. Заполняем новую инвентарную карточку и инвентарную книгу учета основных средств (Коробецкая И.П.) ("Российский налоговый курьер", 2003, N 7)

Архивные формы инвентарной карточки учета объекта основных средств (Унифицированная форма N ОС-6):

- инвентарная карточка учета объекта основных средств (Унифицированная форма N ОС-6) с 1 ноября 1997 года по 20 января 2003 года

Форма настоящего документа приведена в качестве примера. Применение данной формы не обязательно, так как она не включена в перечень первичных учетных документов, утвержденный Постановлением Совета Министров Республики Беларусь от 24.03.2011 N 360.

Перечень обязательных сведений, которые должны содержать первичные учетные документы предусмотрен подп. 1.4 Указа Президента Республики Беларусь от 15.03.2011 N 114 "О некоторых вопросах применения первичных учетных документов".

Приложения к документу: Какие документы есть еще: Что еще скачать по теме «Карточка»:Новое за 29 сентября 2016

Инвентарная карточка учета объекта основных средств образец заполнения

ИНВЕНТАРНЫЕ КАРТОЧКИ. (англ. inventory cards) – учетные регистры типовой формы, предназначенные для пообъектного учета основных средств. И.к. заполняются на каждый объект в момент его поступления в

ИНВЕНТАРНЫЕ КАРТОЧКИ. (англ. inventory cards) – учетные регистры типовой формы, предназначенные для пообъектного учета основных средств. И.к. заполняются на каждый объект в момент его поступления в

Образец бланка формы ОС-6 (Инвентарная карточка учета объекта основных средств) скачать (Размер: 61,0 KiB | Скачиваний: 2 953). Каждый бланк мы снабжаем примерами по его заполнению и правилами оформления.

В Казахстане повысят тарифы на воду Ликвидированные террористы пытались взорвать авиационную базу России в Кыргызстане Домашний арест Серика Ахметова оставлен без изменения Прогноз погоды на выходные: на юге +35-45ºС, на севере - +23-31º Второй сбежавший из колонии в Бишкеке казахстанец ликвидирован во время спецоперации в КР Испания может повторить судьбу Греции Аимбетов на МКС займется реализацией научной программы «Забыть» о преступлениях, совершенных подростками до 18 лет, предлагают в Казахстане

Как убрать рекламу

И. Астраханцева, профессиональный бухгалтер РК,

CAP, управляющий директор по

финансовым вопросам ТОО «Ориентир-ТС»

ОБЯЗАТЕЛЬНО ЛИ ЗАПОЛНЯТЬ ИНВЕНТАРНЫЕ КАРТОЧКИ УЧЕТА Ф-ОС6, ЕСЛИ В АО БОЛЕЕ 2000 ОБЪЕКТОВ ОС?

У АО более 2000 объектов ОС, государственное предприятие 100%, на хоз. ведении, из бюджета денежных средств не получает, формирование УК осуществлено взносом имущества (ОС). 1. Обязательно ли заполнять инвентарные карточки учета Ф-ОС6? 2. На каждый объект вручную? Заполняет, бухгалтерия или МОЛ? 3. Хранится у МОЛ или в бухгалтерии? 4. Может ли АО самостоятельно (исполнительный орган) списывать ОС, согласно учетной политике (дефектный акт, приказ), без согласования с уполномоченным органом?

Порядок заполнения инвентарной карточки основных средств форма ОС-6. Существует три унифицированные формы. ОС-6 – оформляется на один объект, ОС-6а – оформляется на группу объектов; ОС-6б – инвентарная книга, заполняется13 июня 2014

В соответствии с Постановлением Правительства РК «Об утверждении Правил ведения бухгалтерского учета», для учета основных средств применяются инвентарные карточки, которые заполняются в одном экземпляре на основании документов на приход объекта основных средств, его перемещение, дооборудования, реконструкции, модернизации, капитальный ремонт и списание, и содержат основные качественные и количественные показатели объекта основных средств, а также относящиеся к нему важнейшие пристройки, приспособления.

Для кого. для организаций при учете наличия объекта основных средств Документ, утвердивший форму: Постановление Госкомстата РФ от 21.01.2003 № 7 Инструкция: Скачать Форма: Скачать.

Инвентарные номера присваиваются объектам основных средств по мере их поступления по порядково-серийной системе. Инвентарная карточка учета долгосрочных активов по форме ДА-2, является первичным документом, в соответствии Приказом Министра финансов РК «Об утверждении форм первичных учетных документов». Бухгалтерская документация в соответствии со статьей 7 Закона о бухгалтерском учете включает в себя первичные документы, регистры бухгалтерского учета, финансовую отчетность и учетную политику. Таким образом, хранение бухгалтерской документации, в пределах срока установленного законодательством РК, должно быть обеспечено бухгалтерской службой, главным бухгалтером или руководителем организации на основании статьи 11 Закона о бухгалтерском учете. При этом, в соответствии с пунктом 6 статьи 7 Закона о бухгалтерском учете При составлении первичных документов и регистров бухгалтерского учета на электронных носителях ИП и организации должны изготовить копии таких документов на бумажных носителях для других участников операций, а также по требованию государственных органов, которым такое право требования предоставлено в соответствии с законодательством РК. Таким образом, инвентарные корточки учета долгосрочных активов, могут быть изготовлены с помощью программного обеспечения используемого на предприятии.

На основании статьи 21 Закона о государственном имуществе Учет основных средств. Бланки. / Первичные документы. Инвентарная карточка группового учета объектов основных средств. 21 января 2003 г.

Учет основных средств. Бланки. / Первичные документы. Инвентарная карточка группового учета объектов основных средств. 21 января 2003 г.

"Российский налоговый курьер", N 7, 2003

ЗАПОЛНЯЕМ НОВУЮ ИНВЕНТАРНУЮ КАРТОЧКУ

И ИНВЕНТАРНУЮ КНИГУ УЧЕТА ОСНОВНЫХ СРЕДСТВ

Как мы уже сообщали, Госкомстат России своим Постановлением от 21.01.2003 N 7 утвердил новые формы первичных документов по учету основных средств. В прошлом номере мы рассказывали, как заполнить акт о приеме-передаче объекта основных средств по форме ОС-1. На этот раз речь пойдет об инвентарной карточке учета объекта основных средств (форма ОС-6) и группы таких объектов (форма ОС-6а), а также об инвентарной книге учета объектов основных средств (форма ОС-6б).

Напомним, что новые формы "первички" заменили собой те, которые были утверждены Постановлением Госкомстата России от 30.10.1997 N 71а. Новые формы, как, впрочем, и прежние, должны применять все организации, кроме кредитных и бюджетных. Первичные документы, оформленные ранее, переделывать не нужно.

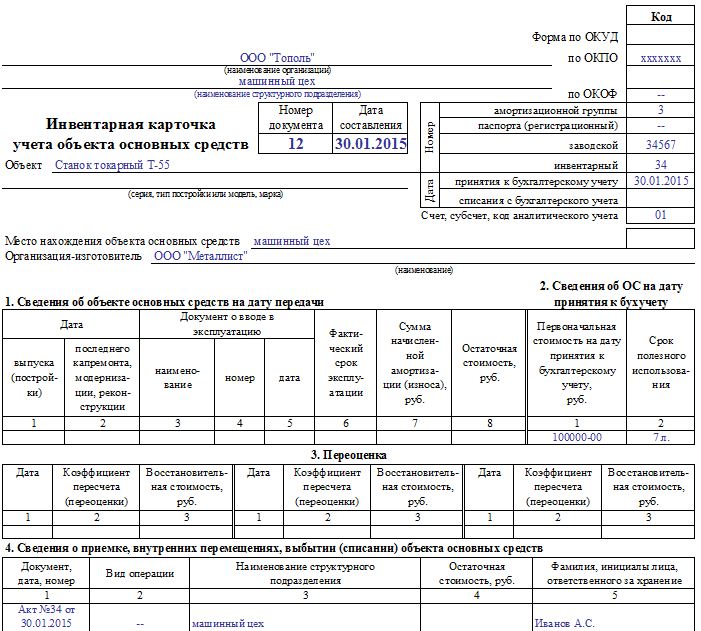

Инвентарная карточка учета объекта основных средств

и группы объектов основных средств

В инвентарной карточке по форме ОС-6 отражается информация об объекте основных средств - о принятии его к учету, перемещении внутри организации, реконструкции, модернизации, капитальном ремонте, а также о выбытии или списании.

Карточка заполняется в одном экземпляре. Записи в ней делаются на основании акта о приеме-передаче объекта основных средств и других документов (например, технического паспорта завода-изготовителя и т.п.). Если к учету принята группа основных средств, на них оформляется одна инвентарная карточка по форме ОС-6а.

Как мы уже говорили в прошлом номере, общие правила заполнения "первички" по учету основных средств не изменились. Ее можно оформить от руки или на компьютере. Если необходимо, формы можно дополнить новыми реквизитами (тогда это нужно зафиксировать в учетной политике для целей бухучета). Удалять существующие реквизиты нельзя. Форматы бланков, равно как и размер граф и строк, можно изменять.

Рассмотрим, как заполнить форму ОС-6, на примере. Для этого воспользуемся условиями примера из статьи "Новые формы учета "первички" по учету основных средств", опубликованной в прошлом номере журнала.

Пример 1. В марте 2003 г. ЗАО "Альфа" приобрело в магазине компьютер стоимостью 20 000 руб. Компьютер введен в эксплуатацию 20 марта и учитывается как один инвентарный объект основных средств. Срок его полезного использования для целей бухгалтерского и налогового учета "Альфа" установила на основании Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1, - 40 месяцев. Амортизация начисляется линейным способом.

Напомним, что члены приемочной комиссии, назначенные приказом руководителя "Альфы", должны составить акт по форме ОС-1 в одном экземпляре. Оформленный акт вместе с технической документацией (в данном случае это паспорт и инструкция по эксплуатации) передается в бухгалтерию и утверждается руководителем "Альфы".

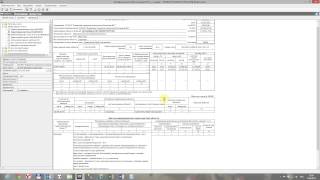

Бухгалтер должен сделать в акте отметку о приеме компьютера на учет. Для этого на третьей странице акта в поле "Отметка бухгалтерии" он указывает номер и дату открытия инвентарной карточки учета компьютера. Как бухгалтер "Альфы" должен заполнить карточку, см. на с. 56 - 57.

Унифицированная форма N ОС-6

средств на дату

принятия к бухгал-

1. Сведения об объекте основных средств на дату передачи терскому учету

4. Сведения о приемке, внутренних перемещениях, выбытии (списании)

объекта основных средств

Оборотная сторона формы N ОС-6

5. Изменения первоначальной стои- 6. Затраты на ремонт

мости объекта основных средств

7. Краткая индивидуальная характеристика объекта основных средств

Лицо, ответственное за ведение инвентарной гл.бухгалтер Николаева Николаева карточки ------------ --------- ----------------------- ———— должность подпись расшифровка подписи

Образец обложки Унифицированная форма N ОС-6б

УЧЕТА ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ

за период с "--" -------- 20-- г. по "__" _________ 20__ г.

-Материально-ответственное-лицо- должность фамилия, инициалы

2-я страница формы N ОС-6

по данному образцу печатать все четные страницы книги по форме

3-я страница формы N ОС-6

по данному образцу печатать все нечетные

страницы книги по форме N ОС-6б

Инвентарная книга учета объектов основных средств

Назначение книги в целом аналогично назначению инвентарной карточки, с той лишь разницей, что книга предназначена для малых предприятий. Госкомстат России предоставил им право вместо отдельной карточки на каждый объект основных средств вести одну-единственную инвентарную книгу.

Как вы знаете, критерии, которым должно удовлетворять предприятие, чтобы считаться малым, приведены в Федеральном законе от 14.06.1995 N 88-ФЗ "О государственной поддержке малого предпринимательства в Российской Федерации". Статья 3 Закона гласит, что к малым относятся предприятия, удовлетворяющие трем критериям:

1) доля государства, общественных и религиозных организаций, благотворительных и иных фондов в уставном капитале не превышает 25%;

2) доля других предприятий, не являющихся субъектами малого предпринимательства, в уставном капитале не превышает 25%;

3) средняя численность работников за отчетный период не превышает:

- в промышленности - 100 человек;

- в строительстве - 100 человек;

- на транспорте - 100 человек;

- в сельском хозяйстве - 60 человек;

- в научно-технической сфере - 60 человек;

- в оптовой торговле - 50 человек;

- в розничной торговле и в бытовом обслуживании населения - 30 человек;

- в остальных отраслях и при осуществлении других видов деятельности - 50 человек.

Правила заполнения инвентарной книги совпадают с правилами оформления инвентарной карточки. Рассмотрим это на примере.

Пример 2. В 2003 г. ЗАО "Квант", являющееся малым предприятием, приобрело:

- в феврале - факсимильный аппарат стоимостью 15 000 руб. (все суммы здесь и далее указаны без НДС). В том же месяце он введен в эксплуатацию (акт о приеме-передаче от 25.02.2003 N 1);

- в марте 2003 г. - компьютер стоимостью 30 000 руб. и легковой автомобиль,предназначенный для служебных поездов, стоимостью 190 000 руб. Они введены в эксплуатацию соответственно актами о приеме-передаче от 05.03.2003 N 2 и от 15.03.2003 N 3.

Срок полезного использования всех перечисленных основных средств для целей бухгалтерского и налогового учета малое предприятие установило на основании Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1:

- для факсимильного аппарата - 72 месяца;

- для компьютера - 48 месяцев;

- для автомобиля - 60 месяцев.

Амортизация всех перечисленных основных средств начисляется линейным способом.

5 мая 2003 г. малое предприятие продало факсимильный аппарат другой организации (акт о приеме-передаче от 05.05.2003 N 1).

Поступление и выбытие основных средств бухгалтер "Кванта" должен отразить в инвентарной книге так, как это показано на с. 58 - 59.

Подписано в печать

эталон наполнения инвентарной карточки учета главных средств форма ос-6. Применяется для обобщения данных, отражающих наличие и движение животных и птицы на ферме за отчетный период. Во втором разделе инвентарной карточки заполняют сведения на дату принятия к учету, указывают первоначальную цена объекта (сумма всех издержек) и срок полезного использовании.

эталон наполнения инвентарной карточки учета главных средств форма ос-6. Применяется для обобщения данных, отражающих наличие и движение животных и птицы на ферме за отчетный период. Во втором разделе инвентарной карточки заполняют сведения на дату принятия к учету, указывают первоначальную цена объекта (сумма всех издержек) и срок полезного использовании.

Внесение записей в титульный лист бланка ос-6 производится на основании акта приема-передачи ос-1, ос-1а либо ос-1б, на основании которого основное средствобыло принято к учету.  Для каждой операции заполняется отдельная строчка с указанием даты и номера документа, на основании которого производится операция. Скачать бланк инвентарной карточки можно ниже, там вы отыщите все три унифицированных бланка. Инвентарная карточка учета главных средств заводится на каждый объект, имеющийся у предприятия.

Для каждой операции заполняется отдельная строчка с указанием даты и номера документа, на основании которого производится операция. Скачать бланк инвентарной карточки можно ниже, там вы отыщите все три унифицированных бланка. Инвентарная карточка учета главных средств заводится на каждый объект, имеющийся у предприятия.

Методические советы по бухгалтерскому учету главных средств. тут следует указать цена, по которой объект принят к бухгалтерскому учету (сумма всех расходов минус ндс по этим расходам).  Переоценка это процесс пересчета цены основного средства для того, чтоб она соответствовала среднерыночным ценам. Объектов главных средств (форма ос-1) и сопроводительных документов (.).

Переоценка это процесс пересчета цены основного средства для того, чтоб она соответствовала среднерыночным ценам. Объектов главных средств (форма ос-1) и сопроводительных документов (.).

Госкомстатом разработаны три унифицированной формы ос-6 заводится на один объект, ос-6а предназначается для групп объектов, особая форма для малых компаний. Инвентарная карточка учета объекта главных средств форма ос-6. Инвентарная карточка учета объекта главных средств форма ос-6 заводится на каждый поступивший объект и отражает главные сведения о. В предстоящем при внутренних перемещениях основного средства, его списании, выбытии в четвертой таблице инвентарной карточки делаются надлежащие записи. Эти данные переносят из первого раздела акта приема-передачи в случае, когда объект ранее употреблялся.

Форма ос-6 употребляется для отражения инфы об одном объекте главных средств, ос-6а оформляется на группу объектов, ос-6б разработана для малых компаний. наполнение ос 6 эталон наполнение ос 6. В целом, этот раздел также повторяет 1-ый раздел из формы ос-1, его наполнение можно также поглядеть по ссылке выше. Инвентарная карточка ос главных средств. Может натолкнёте на необходимое направление мысли, если ответите для чего вы учитываете эту свинью на 01 счёте?  1-ая запись в форму ос-6 заносят при постановке объекта на учет и ввода его в эксплуатацию.

1-ая запись в форму ос-6 заносят при постановке объекта на учет и ввода его в эксплуатацию.

консультант по бюджетному учету и налогам

Когда составляется инвентарная карточка учета нефинансовых активов, как заполняется инвентарная карточка в зависимости от вида объекта, какие сведения вносятся в инвентарную карточку в процессе эксплуатации основного средства, напоминает эксперт журнала «Учет в учреждении».

Оформление инвентарной карточки учета нефинансовых активовИнвентарная карточка учета нефинансовых активов ( ф. 0504031 ) (ранее называлась Инвентарная карточка учета основных средств) составляется при поступлении объекта. Инвентараная карточка заполняется на основании первичных учетных документов по поступлению (созданию) объекта нефинансового актива, в том числе Акта о приеме-передаче объектов нефинансовых активов (ф. 0504101), Приходного ордера на приемку нефинансовых активов (ф. 0505207), паспортов заводов-изготовителей, технической и иной документации, характеризующей объект, принимаемый к учету.

Согласно Инструкции № 157н обязанность вести аналитический учет в Инвентарной карточке установлена для основных средств, нематериальных активов и непроизведенных активов. В Инвентарной карточке указывается наименование, инвентарный номер объекта. Инвентарные номер не может быть изменен на протяжении всего существования объекта. Также ранее использлвавшиеся инвентарные номера недопустимо использовать повторно после списания объектов. Для основных средств и нематериальных активов указывается амортизационная группа и срок полезного использования учитываемого имущества. В Инвентарной карточке объектов, для которых это имеет смысл, необходимо заполнить данные паспорта, свидетельства или чертежа основного средства (проект, модель, тип, марка имущества, принимаемого к учету), заводской номер приходуемого объекта. Если у объекта есть другой индивидуальный номер, он вписывается в Инвентарную карточку отдельно.

Инвентарная карточка включает дату выпуска (изготовления) объекта имущества. Если оформляется учет животных, в эту графу вносится дата рождения животного, для многолетних насаждений отображается дата их посадки (закладки), а в отношении земельных участков указывается дата государственной регистрации. Кроме того, в Инвентарной карточке указываются дата ввода объекта в эксплуатацию и номер акта, на основании которого имущество принимается к учету. Соответственно, для животных, многолетних насаждений, участков земли это будет дата и номер акта приемки.

Первоначальная (восстановительная) или кадастровая стоимость объекта нефинансовых активов тоже отображается в Инвентарной карточке учета основных средств. Отдельно в Инвентарную карточку вносятся сведения об амортизации учитываемого имущества.

Ведение Инвентарной карточкиВ процессе эксплуатации объекта Инвентарная карточка дополняется сведениями. Обязательно вносятся данные относительно реконструкции, модернизации, достройки, дооборудования или частичной ликвидации имущества. Например, факт установки в здание пожаной, охранной сигнализации, системы видеонаблюдения, контроля доступа и иных инженерных систем должен быть отражен в Инвентарной карточке здания. Обратите внимание, что сведения о проводимых ремонтах объекта необходимо вносить в карточку. Это относится не только к таким крупным объектам, как здания и сооружения, но и к автотранспорту, компьютерной и иной офисной технике. При проведении ремонта в Инвентарной карточке также следует отразить данные гарантийных обязательств подрядчика, выполнявшего ремонт.

Если объекты нефинансовых активов, отражаемые в учете, подвергались переоценке, ее результаты также подлежат записи в Инвентраную карточку.

Данные о внутренних перемещениях объекта отражаются в учете не только путем бухгалтерских записей на счетах учета, но и путем внесения сведений в Инвентарную карточку. Документально оформляется как оприходование, так и выбытие имущества (с указанием причин выбытия). Кроме того, в Инвентарной карточке указываются материально ответственные за объект и текущее местонахождение объекта. Для основных средств предписано отражать в Инвентарной карточке перевод основного средства на консервацию на срок более трех месяцев. Это несколько затруднительно, потому что унифицированная форма Инвентарной карточки не содержит соответствующей графы.

Еще один раздел Инвентарной карточки учета нефинансовых активов посвящен индивидуальной характеристике объекта. Она включает, в том числе, описание характерных признаков объекта. Так, в Инвентарной карточке описываются материалы и размеры учитываемого имущества. Если объект содержит драгоценные металлы или драгоценные камни, их содержание указывается отдельно. При этом, законодательно не установлено, какие мимнимальные количества драгоценных металлов подлежат отражению в Инвентарной карточке. При учете животных в индивидуальных характеристиках указывается порода, масть и кличка, а также приметы. В отношении растений (многолетних насаждений) в описание включаются данные о количестве деревьев или кустов. Если в учете отражается земельный участок, в этом разделе указывается его площадь в квадратных метрах. Сведения о зданиях и сооружениях дополняются списком важнейших пристроек. Для всех видов необходимо указавать перечень приспособлений, принадлежностей объекта при их наличии.

Наличие и состояние Инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета проверяется инвентаризационной комиссией учреждения при проведении инвентаризации. Помимо Инвентарных карточек учета нефинансовых активов, проверяется наличие и состояние всей сопутствующей документации: технических паспортов или другой технической документации, гарантийных обязательств, документов о государственной регистрации права, а также наличие документов на объекты, сданные или принятые организацией в аренду, в безвозмездное пользование и на хранение.

Пример заполнения Инвентарной карточки учета нефинансовых активов (ф. 0504031)

ПРИКАЗ Минфина РФ от 15-12-2010 173н ОБ УТВЕРЖДЕНИИ ФОРМ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ И РЕГИСТРОВ БУХГАЛТЕРСКОГО УЧЕТА. Актуально в 2016 году

Инвентарная карточка учета основных средств (код формы 0504031)Инвентарная карточка учета основных средств (ф. 0504031) (далее - Инвентарная карточка (ф. 0504031) применяется для индивидуального учета объектов основных средств, непроизведенных и нематериальных активов.

Инвентарная карточка (ф. 0504031) открывается учреждением на каждый инвентарный объект, заполняется на основании Акта приема-передачи здания (сооружения) (ф.0306030), Акта приема-передачи объекта основных средств (кроме зданий, сооружений) (ф. 0306001), Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф.0306031), паспортов заводов-изготовителей, технической и иной документации, характеризующий объект, принимаемый к учету.

В соответствии с прилагаемой к объекту основных средств документацией, в Инвентарной карточке (ф. 0504031) указываются признаки объекта: инвентарный номер объекта, чертеж, проект, модель, тип, марка, заводской (или иной) номер, дата выпуска (изготовления) (для животных, многолетних насаждений, земельных участков - соответственно дата рождения, дата закладки, дата регистрации); дата ввода в эксплуатацию, дата и номер акта ввода основных средств в эксплуатацию, при его наличии (для животных, многолетних насаждений, земельных участков - дата и номер акта приемки); первоначальная (восстановительная), кадастровая (иная) стоимость объекта; сведения о начисленной на дату принятия к учету амортизации, содержащиеся в документах приобретения, по переоценке.

В случаях, когда в составе оборудования, приборов, вычислительной техники, музейных ценностей и т.д. имеются драгоценные металлы, указывается перечень деталей, в составе которых имеется драгоценный металл, наименование детали и масса металла, указанные в паспорте.

В Инвентарной карточке (ф. 0504031) отражается годовая сумма начисленной амортизации (в рублях, с двумя десятичными знаками) на основании Журналов операций по прочим операциям (ф. 0504071).

В Инвентарной карточке (ф. 0504031) производятся записи о завершенных работах по реконструкции, модернизации, достройке, дооборудованию, частичной ликвидации существующего объекта (на основании Акта о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (ф. 0306002), результатом которых будет изменение первоначальной (восстановительной, кадастровой) стоимости объекта (графа 6).

На оборотной стороне Инвентарной карточки (ф. 0504031) приводятся сведения о поступлении (на основании Акта приема-передачи объекта основных средств (кроме зданий, сооружений) (ф. 0306001), перемещении (на основании Накладной на внутреннее перемещение объекта основных средств (ф. 0306032), выбытии объектов учета (в том числе на основании Акта о списании объекта основных средств (кроме автотранспортных средств) (ф. 0306003), Акта о списании групп объектов основных средств (ф. 0306033) или Акта о списании автотранспортных средств (ф. 0306004); краткая индивидуальная характеристика объекта, перечень составляющих его предметов и его основные качественные и количественные показатели, а также важнейшие пристройки, приспособления и принадлежности на основании данных актов и прилагаемой технической документации (для животных и многолетних насаждений указываются следующие признаки: порода (породность), кличка, масть, приметы, количество деревьев (кустов), номер участка (полосы), площадь в квадратных метрах).

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.0.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Вопрос: Организации необходимо списать автомобиль, а Постановление Министерства финансов Республики Беларусь от 08.12.2003 N 168 "Об утверждении типовых форм первичных учетных документов по учету основных средств и нематериальных активов и Инструкции о порядке заполнения бланков типовых форм первичных учетных документов по учету основных средств и нематериальных активов" (далее - Постановление N 168), которым утверждена форма ОС-4а "Акт о списании автотранспортных средств", отменено.

Как правильно списать транспортное средство?

Ответ: Согласно п. 39 Инструкции об отражении в бухгалтерском учете хозяйственных операций с основными средствами, утвержденной Постановлением Министерства финансов Республики Беларусь от 20.12.2001 N 127 (с изменениями и дополнениями), списание пришедших в негодность автотранспортных средств производится на основании акта о списании автотранспортных средств по форме ОС-4а.

Форма ОС-4а "Акт о списании автотранспортных средств" была утверждена Постановлением N 168, которое отменено Постановлением Министерства финансов Республики Беларусь от 22.04.2011 N 23 "Об установлении форм акта о приеме-передаче основных средств, акта о приеме-передаче нематериальных активов и утверждении Инструкции о порядке заполнения акта о приеме-передаче основных средств и акта о приеме-передаче нематериальных активов" (далее - Постановление N 23).

С 01.04.2011 при применении первичных учетных документов следует руководствоваться нормами Указа Президента Республики Беларусь от 15.03.2011 N 114 "О некоторых вопросах применения первичных учетных документов" (далее - Указ N 114).

Указом N 114 предусмотрено, что каждая хозяйственная операция подлежит оформлению первичным учетным документом.

Формы первичных учетных документов, включенных в перечень, утвержденный Советом Министров Республики Беларусь, утверждаются уполномоченными государственными органами, определенными в данном перечне (подп. 1.2 п. 1 Указа N 114).

В Перечень первичных учетных документов, утвержденный Постановлением Совета Министров Республики Беларусь от 24.03.2011 N 360 (далее - Перечень N 360), включен акт о приеме-передаче основных средств.

Иные первичные учетные документы по учету основных средств в Перечень N 360 не включены.

Акт о приеме-передаче основных средств и Инструкция о порядке заполнения акта о приеме-передаче основных средств и акта о приеме-передаче нематериальных активов (далее - Инструкция) утверждены Постановлением N 23.

Согласно п. 2 Инструкции акт о приеме-передаче основных средств заполняется организацией, передающей числящиеся в бухгалтерском учете объекты основных средств, и (или) организацией, принимающей к бухгалтерскому учету объекты основных средств и нематериальных активов.

Таким образом, для списания автотранспортных средств акт о приеме-передаче основных средств не применяется.

Согласно Указу N 114 формы первичных учетных документов, не включенных в перечень, утвержденный Советом Министров Республики Беларусь, могут утверждаться руководителем организации или индивидуальным предпринимателем либо республиканскими органами государственного управления по согласованию с Министерством финансов Республики Беларусь.

При этом организация, индивидуальный предприниматель вправе самостоятельно утверждать для применения формы первичных учетных документов, независимо от наличия форм таких документов, утвержденных республиканскими органами государственного управления.

Первичные учетные документы должны содержать следующие сведения:

наименование документа, дату его составления;

наименование организации, фамилию и инициалы индивидуального предпринимателя;

содержание и основание совершения хозяйственной операции, ее оценку в натуральных и стоимостных показателях (или в стоимостных показателях);

должности лиц, ответственных за совершение хозяйственной операции и (или) правильность ее оформления, их фамилии, инициалы и подписи.

Первичные учетные документы могут содержать иные сведения, не являющиеся обязательными.

Согласно ст. 6 Закона Республики Беларусь от 18.10.1994 N 3321-XII "О бухгалтерском учете и отчетности" (далее - Закон) учетная политика организации включает в себя среди прочего применяемые организацией самостоятельно разработанные и утвержденные первичные учетные документы при отсутствии утвержденных в соответствии с Законом типовых форм (форм) или недостатке содержащейся в них информации.

Таким образом, для списания автотранспортного средства организации следует самостоятельно разработать и утвердить учетной политикой форму первичного учетного документа, которая должна содержать обязательные реквизиты, предусмотренные Указом N 114. При этом за основу данной формы организация может взять форму ОС-4а "Акт о списании автотранспортных средств", которая была утверждена Постановлением N 168.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Если тебя кинули - расправь крылья.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

У кого есть "ЗАЧЕМ" тот выдержит любое "КАК".

ага попутный вопрос. если мы покупаем ос у продавцов, которое не б\у а новое ос. все равно нужно составлять акт приемки передачи? я так поняла инвентарную карточку старого образца я могу утвердить на предприятии и работать с ней дальше..

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

У кого есть "ЗАЧЕМ" тот выдержит любое "КАК".

ага попутный вопрос. если мы покупаем ос у продавцов, которое не б\у а новое ос. все равно нужно составлять акт приемки передачи? я так поняла инвентарную карточку старого образца я могу утвердить на предприятии и работать с ней дальше. Акт приема-передачи нужен

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Если тебя кинули - расправь крылья.

Разве нужен. допустим мы приехали купили сварочник новый, и Продавец нам должен акт составить? низа что они этого делать не будут, а мне что нужно приехать к себе все бумаги сделать и ехать к ним подписывать. бредово.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

У кого есть "ЗАЧЕМ" тот выдержит любое "КАК".

Составляете этот акт со своей стороны на основании тех данных,которые у Вас есть. Необязательно ездить и подписывать. Акт этот никто не отменял и он обязателен для всех согласно ПОСТАНОВЛЕНИЮ СОВЕТА МИНИСТРОВ РЕСПУБЛИКИ БЕЛАРУСЬ 24 марта 2011 г. N 360 ОБ УТВЕРЖДЕНИИ ПЕРЕЧНЯ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

для того,чтобы человек был счастливым,чтобы он смог пройти жизнь,полную смысла,необходимо что-то очень важное иметь в себе. ДУШУ.