Рейтинг: 5.0/5.0 (1816 проголосовавших)

Рейтинг: 5.0/5.0 (1816 проголосовавших)Категория: Бланки/Образцы

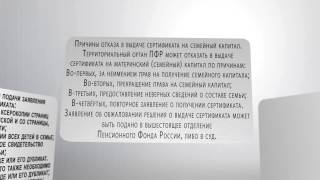

О порядке и сроках обжалование решение органа ПФР России см. рекомендацию в обосновании. Образец заявления здесь: http://www.1gl.ru/#/document/118/23624// .

Любови Котовой, заместителя директора департамента развития социального страхования Минтруда России

Как обжаловать решение территориального отделения Пенсионного фонда РФ или ФСС России о привлечении страхователя к ответственности

Решение территориального отделения внебюджетного фонда о привлечении к ответственности можно обжаловать как в вышестоящем отделении фонда, так и в суде. Причем обратиться в суд и в вышестоящее отделение фонда можно одновременно (ч. 2 ст. 54 Закона от 24 июля 2009 г. № 212-ФЗ ).

Обжалование в вышестоящем отделении фонда

Наименование вышестоящего органа, куда можно подать жалобу. и его местонахождение вы увидите в самом решении. Решение вступает в силу по истечении 10 дней с того момента, когда представитель организации получил его лично. Но подать жалобу можно и после этого срока. Главное, не позже трех месяцев с момента, когда страхователь (т. е. ваша организация) узнал о том, что его права нарушены. Как правило, это происходит уже по факту получения решения. Об этом сказано в частях 11. 12 статьи 39, части 2 статьи 55 Закона от 24 июля 2009 г. № 212-ФЗ.

Жалобу в вышестоящее отделение фонда составьте письменной форме. В ней укажите:

Отправить жалобу можно по почте, в электронном виде (в т. ч. через портал госуслуг) или лично отвезти в отделение фонда. Фонд рассмотрит ее в течение месяца. После чего примет одно из следующих решений:

О принятом решении вышестоящее отделение фонда должно сообщить в письменной форме в течение трех дней со дня его принятия.

Такой порядок изложен в части 1 статьи 55 и частях 2–4 статьи 56 Закона от 24 июля 2009 г. № 212-ФЗ.

Обжалование в суде

Если вы хотите обжаловать решение в судебном порядке, то подайте исковое заявление в арбитражный суд по местонахождению отделения фонда, с решением которого вы не согласны (ст. 35 АПК РФ ).

Исковое заявление можно подать в электронном виде. При этом руководствуйтесь порядком, прописанным в постановлении Пленума ВАС РФ от 8 ноября 2013 г. № 80 .

Обжаловать решение фонда в суде можно в течение трех месяцев со дня, когда страхователь узнал о том, что его права были нарушены (ч. 4 ст. 198 АПК РФ ).

Суд рассмотрит заявление в течение трех месяцев с момента его подачи (ч. 1 ст. 200 АПК РФ ). В итоге вынесет одно из двух решений:

Копию решения арбитражного суда направят и заявителю, и в фонд, который принял спорное решение. Сделать это судьи должны в пятидневный срок после того, как примут решение.

Такой порядок предусмотрен статьей 201 Арбитражного процессуального кодекса РФ.*

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

А. К. Попов. эксперт журнала «Оплата труда: бухгалтерский учет и налогообложение»

Статьей 53 Федерального закона № 212‑ФЗ [1] предусмотрено право плательщика страховых взносов обжаловать решения органа контроля за уплатой страховых взносов.

Каков порядок обжалования решения? Как составить жалобу? Рекомендации нашего эксперта, основанные на ситуациях из практики, вы найдете в представленной статье.

Нормы законодательства об обжаловании решений ФССКуда подавать жалобу? Акты органа контроля за уплатой страховых взносов могут быть обжалованы в вышестоящий орган контроля или в суд. При этом подача жалобы в вышестоящий орган контроля за уплатой страховых взносов не исключает права на одновременную или последующую подачу аналогичной жалобы в суд (ст. 54 Федерального закона №212‑ФЗ ).

Срок подачи жалобы. В общем случае жалоба в вышестоящий орган контроля за уплатой страховых взносов подается в течение трех месяцев со дня, когда лицо узнало или должно было узнать о нарушении своих прав (ст. 55 Федерального закона №212‑ФЗ ).

Способ подачи жалобы.Пунктом 1 ст. 55 Федерального закона №212‑ФЗ предусмотрено два способа подачи жалобы:

– в письменной форме. Жалобу, составленную в письменной форме, можно представить в вышестоящий орган лично (через представителя) или отправить по почте. При представлении жалобы лично по вашей просьбе на втором экземпляре жалобы будет проставлена отметка о принятии жалобы и прилагаемых к ней документов. При этом сотрудник фонда, принявший жалобу, должен указать свои фамилию, инициалы и дату приема (п. 43 Административного регламента ФСС [2] ). В случае направления документа по почте следует выбрать отправление с объявленной ценностью, описью вложения и обратным уведомлением;

Обратите вниманиеВ случае если жалобу представляет в фонд представитель плательщика страховых взносов, к ней должен быть приложен документ, подтверждающий его полномочия.

– в форме электронного документа. В данном случае Федеральный закон №212‑ФЗ позволяет использовать информационно-телекоммуникационные сети, доступ к которым не ограничен определенным кругом лиц, включая Единый портал государственных и муниципальных услуг. При приложении к жалобе подтверждающих документов данные документы также могут быть оформлены в виде электронных документов. При подаче жалобы в форме электронного документа обеспечивается представление заявителю электронного документа, подтверждающего прием жалобы к рассмотрению.

Срок рассмотрения жалобы.Федеральным законом №212‑ФЗ установлен срок рассмотрения жалобы вышестоящим органом, равный одному месяцу со дня получения жалобы. Данный срок может быть продлен, но не более чем на 15 дней.

Результат рассмотрения жалобы. В результате рассмотрения жалобы вышестоящий орган может:

– оставить жалобу без удовлетворения;

– отменить акт органа контроля за уплатой страховых взносов;

– отменить решение органа контроля за уплатой страховых взносов и прекратить производство по делу о правонарушении;

– изменить решение органа контроля за уплатой страховых взносов или вынести новое решение по существу.

Ответ вышестоящего органа на жалобу. Форма, в которой орган контроля направляет ответ плательщику страховых взносов, соответствует форме, в которой была направлена жалоба. На жалобу, направленную в письменном виде, фонд направляет ответ в письменном виде по почте. В случае если жалоба была подана в форме электронного документа, решение в отношении жалобы готовится в форме электронного документа и направляется лицу, подавшему жалобу, с использованием информационно-телекоммуникационных сетей, доступ к которым не ограничен определенным кругом лиц, включая Единый портал государственных и муниципальных услуг, способом, обеспечивающим подтверждение получения решения.

Составление жалобы: практический опыт и рекомендацииВ Федеральном законе №212‑ФЗ приведены лишь общие правила обжалования решений органа контроля за уплатой страховых взносов. В реальности при составлении жалобы возникает множество вопросов. Используя ситуацию из практики, мы попытаемся дать ответы на некоторые из таких вопросов.

Пример.ООО «Санскрин» применяет УСНО и осуществляет деятельность в области разработки программного обеспечения и консультирование в этой области (код 72.20 ОКВЭД). Доходы по данному виду деятельности составляют 100% доходов организации. Организация применяет пониженные тарифы страховых взносов, установленные ч. 3.4 ст. 58 Федерального закона № 212‑ФЗ, как организация, применяющая УСНО и осуществляющая «льготный» вид деятельности, установленный п. 8 ч. 1 ст. 58 Федерального закона № 212‑ФЗ (взносы в ПФР составляют 20%, в ФСС и ФФОМС – 0%).

В рамках проведения камеральной проверки расчета по форме 4-ФСС за 2012 год ФСС направляет организации требование о представлении документов, подтверждающих правомерность применения пониженных тарифов. Данное требование организация не получила, соответственно, истребуемые документы представлены не были.

По результатам камеральной проверки фонд составил акт от 22.03.2013 № 104, в котором указал: поскольку организация не подтвердила свое право на применение пониженных тарифов страховых взносов, фонд признал применение организацией пониженных тарифов в 2012 году необоснованным, доначислил взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за проверяемый период в сумме 7 290,51 руб. пени за неуплату данных взносов в размере 92,04 руб. штраф за неуплату страховых взносов в результате неправильного их исчисления в размере 1 458,1 руб. а также штраф за непредставление документов в сумме 600 руб. (решение о привлечении плательщика страховых взносов к ответственности за совершение нарушения законодательства РФ о страховых взносах от 23.04.2013 № 836/осс приведено на стр. 22).

Как поступить организации в данной ситуации?

Применение пониженных тарифов – право плательщика страховых взносов. Для этого организация должна соответствовать следующим критериям:

– она должна применять УСНО;

– организация должна осуществлять «льготный» вид деятельности;

– сумма доходов от этого вида деятельности должна составлять не менее 70% всех доходов за период.

При выполнении данных условий применение пониженных тарифов правомерно. ООО «Санскрин» соблюдены эти условия, значит, в данном случае организация применяла пониженные тарифы правомерно.

Решение фонда о необоснованности применения пониженных тарифов в рассматриваемом случае основано на том, что организация не представила документы, подтверждающие право на их применение.

В данном случае организации целесообразно обжаловать решение фонда в вышестоящий орган, обосновав и документально подтвердив свое право на применение пониженных тарифов страховых взносов, с целью отмены решения в части неправомерности применения пониженных тарифов, отмены доначисленных взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, штрафов и пеней, связанных с данным доначислением.

Что касается штрафа за непредставление документов, то можно упомянуть, что требование не было получено, в расчете на то, что вышестоящий орган сочтет это смягчающим обстоятельством и уменьшит сумму штрафа (пп. 4 п. 1 ст. 44 Федерального закона №212‑ФЗ ).

При составлении жалобы следует:

– указать, куда направляется жалоба. Реквизиты вышестоящего органа указаны в решении о привлечении плательщика страховых взносов к ответственности, также их можно найти на сайте ФСС;

– указать реквизиты организации-заявителя: наименование, ИНН, КПП, регистрационный номер в ФСС;

– поставить дату и номер решения, которое обжалуется;

– привести доводы отдельно по каждому пункту решения;

– активно ссылаться на нормы законодательства;

– приложить документы, подтверждающие излагаемые факты.

Пример жалобы, составленной в данной ситуации, приведен на стр. 25.

Как показывает практика, в подобных ситуациях вышестоящий орган соглашается с тем, что непредставление документов не лишает плательщика страховых взносов права применять пониженный тариф при условии, что все необходимые документы приложены к жалобе. Выдержки из ответа вышестоящего органа приведены на стр. 28.

ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ

Гагарина пр-т, д. 29, г. Нижний Новгород, 603057

Тел. (831) 431‑04‑45

р/сч № 40101810400000010002 в ГРКЦ ГУ Банка России по Нижегородской области

г. Нижний Новгород

БИК 042202001 ИНН 5260019884

Кому: ООО «Санскрин»

Куда: Сурикова ул.

д. 25, оф. 20, Нижний Новгород г.

о привлечении плательщика страховых взносов к ответственности за совершение нарушения законодательства Российской Федерации о страховых взносах

от «23» апреля 2013 года № 836/осс

Заместитель директора филиала № 27 Государственного учреждения – Нижегородского регионального отделения Фонда социального страхования Российской Федерации (далее – ГУ – НРО ФСС РФ) <…>, рассмотрев акт камеральной проверки № 104 от 22.03.2013 <…>, а также расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма 4-ФСС) (далее – расчет по начисленным и уплаченным страховым взносам) за 2012 год <…>,

Нарушения в части исполнения обязанностей по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством:

а) в нарушение п. 4 ч. 2 ст. 28, ст. 33 Федерального закона от 24.07.2009 № 212‑ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее – Федеральный закон № 212‑ФЗ) плательщиком страховых взносов не представлены документы, подтверждающие правильность исчисления и полноту уплаты страховых взносов, а также соответствие требованиям, установленным п. 8 ч. 1, ч. 1.4 ст. 58 Федерального закона № 212‑ФЗ. Согласно требованию о представлении документов от 01.02.2013 не представлены следующие документы:

– копия книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСНО, за 2012 год;

– копия налоговой декларации по налогу, уплачиваемому в связи с применением УСНО (форма по КДН 1152017), за 2011 год с отметкой о принятии;

– справка страхователя об основном виде экономической деятельности (с указанием кода ОКВЭД), по которому применяется льгота;

– недоимка по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в сумме 7 290,51 руб. образовавшаяся за период с 01.01.2012 по 31.12.2012, в том числе неуплаченные страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в сумме 7 290,51 руб. образовавшиеся в результате занижения базы для начисления страховых взносов, иного неправильного исчисления страховых взносов или других неправомерных действий (бездействия) плательщиков страховых взносов (неправомерное применение пониженного тарифа страховых взносов, установленного ч. 3.4 ст. 58 Федерального закона № 212‑ФЗ);

– пени в размере 92,04 руб. за неуплату указанных выше страховых взносов.

Руководствуясь ст. 39 Федерального закона № 212‑ФЗ,

1. Привлечь плательщика страховых взносов – Общество с ограниченной ответственностью «Санскрин» к ответственности, предусмотренной ч. 1 ст. 47, ст. 48 Федерального закона № 212‑ФЗ:

в органе контроля

за уплатой страховых взносов

на решение о привлечении плательщика страховых взносов к ответственности за совершение нарушения законодательства Российской Федерации о страховых взносах от 23.04.2013 №836/осс

Согласно решению о привлечении плательщика страховых взносов к ответственности за совершение нарушения законодательства Российской Федерации о страховых взносах от 23.04.2013 № 836/осс (далее – решение) ООО «Санскрин» за несоблюдение законодательства о страховых взносах привлечено, в частности:

– к ответственности за неправомерное применение в 2012 году пониженного тарифа страховых взносов, предусмотренного ч. 3.4 ст. 58 Федерального закона от 24.07.2009 № 212‑ФЗ (далее – Федеральный закон № 212‑ФЗ), в виде штрафа в размере 1 458,1 руб.;

– к ответственности за непредставление документов, подтверждающих правильность исчисления и полноту уплаты страховых взносов, в виде штрафа в размере 600 руб.

ООО «Санскрин» с решением не согласно.

По вопросу неправомерного применения пониженного тарифа страховых взносов, предусмотренного ч. 3.4 ст. 58 Федерального закона № 212‑ФЗ.

Организации имеют право применять пониженный тариф, установленный ч. 3.4 ст. 58 Федерального закона № 212‑ФЗ, при соблюдении следующих условий:

1. Организация применяет УСНО. Согласно п. 2 ст. 346.13 НК РФ вновь созданная организация вправе подать заявление о переходе на УСНО в пятидневный срок с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе. В этом случае организация вправе применять УСНО с даты постановки ее на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе.

ООО «Санскрин» зарегистрировано 06.08.2012. В этот же день осуществлена его постановка на налоговый учет. 10.08.2012 ООО «Санскрин» представило в налоговый орган по месту регистрации заявление о переходе на УСНО. Уведомление об отказе в применении УСНО организацией не получено. По итогам 2012 года организация соответствует критериям, приведенным в ст. 346.13 НК РФ. Следовательно, ООО «Санскрин» применяет данный специальный налоговый режим правомерно с момента государственной регистрации. Подтверждением этого факта служат копии следующих документов:

– заявления о переходе на УСНО (форма 26.2-1);

– декларации по единому налогу, уплачиваемому в связи с применением УСНО, за 2012 год.

2. Основным видом деятельности организации является вид деятельности, приведенный в пп. 8 п. 1 ст. 58 Федерального закона № 212‑ФЗ. Согласно п. 1.4 ст. 58 Федерального закона № 212‑ФЗ соответствующий вид экономической деятельности, предусмотренный п. 8 ч. 1 ст. 58 Федерального закона № 212‑ФЗ, признается основным видом экономической деятельности при условии, что доля доходов от реализации продукции и (или) оказанных услуг по данному виду деятельности составляет не менее 70% в общем объеме доходов. Сумма доходов определяется в соответствии со ст. 346.15 НК РФ.

Согласно учредительным документам, а также выписке из ЕГРЮЛ основным видом экономической деятельности ООО «Санскрин» являются разработка программного обеспечения и консультирование в этой области (код 72.20 ОКВЭД). В 2012 году доля доходов от данного вида деятельности в общей сумме доходов составила 100%. Следовательно, условие п. 1.4 ст. 58 Федерального закона № 212‑ФЗ, необходимое для применения пониженного тарифа, ООО «Санскрин» также соблюдено. Подтверждением служат документы:

– копия книги учета доходов и расходов за 2012 год (титульный лист, раздел «Доходы и расходы»). Являясь документом налогового учета для организаций, применяющих УСНО, она подтверждает, что сумма доходов за 2012 год составила 3 166 064 руб.;

– расшифровка доходов по видам доходов (справка организации, справка-подтверждение основного вида экономической деятельности от 14.04.2013).

Таким образом, ООО «Санскрин» правомерно применяло в 2012 году пониженный тариф страховых взносов, предусмотренный ч. 3.4 ст. 58 Федерального закона № 212‑ФЗ. Следовательно, решение в части, касающейся неправомерного применения пониженного тарифа страховых взносов

и, как следствие, доначисления страховых взносов в сумме 7 290,51 руб. начисления пеней в размере 92,04 руб. штрафа за неуплату или неполную уплату страховых взносов в результате занижения базы для начисления страховых взносов, иного неправильного исчисления страховых взносов или других неправомерных действий (бездействия) плательщиков страховых взносов в размере 1 458,1 руб. является неправомерным.

По вопросу непредставления документов.

ООО «Санскрин» отмечает, что не получало требования о представлении документов от 01.02.2013. С учетом положений пп. 4 п. 1 ст. 44 Федерального закона № 212‑ФЗ оно просит считать данный факт смягчающим обстоятельством и уменьшить сумму штрафа за непредставление документов.

Учитывая изложенные выше доводы ООО «Санскрин», прошу отменить решение о привлечении плательщика страховых взносов к ответственности за совершение нарушения законодательства Российской Федерации о страховых взносах от 23.04.2013 № 836/осс.

О рассмотрении жалобы

Государственное учреждение – Нижегородское региональное отделение Фонда социального страхования Российской Федерации в ответ на Ваше обращение о возможности отмены решения о привлечении к ответственности за совершение нарушения законодательства Российской Федерации о страховых взносах ООО «Санскрин» (ИНН 5262821123, рег. № 5207022459 52271) сообщает следующее.

Страхователем расчет по начисленным и уплаченным страховым взносам за 2012 год был представлен 14.01.2013, что свидетельствует о соблюдении филиалом № 27 ГУ – НРО ФСС РФ процедуры проведения камеральной проверки.

В соответствии с ч. 1 ст. 37 Федерального закона № 212‑ФЗ должностное лицо органа контроля, проводящее проверку, вправе истребовать у проверяемого лица необходимые для проверки документы посредством вручения этому лицу (его уполномоченному представителю) требования о представлении документов. Требование о представлении документов может быть передано руководителю (уполномоченному представителю) организации лично под расписку, направлено по почте заказным письмом или передано в электронном виде по телекоммуникационным каналам связи. В случае направления указанного требования по почте заказным письмом оно считается полученным по истечении шести дней с даты отправления заказного письма.

Требование о представлении документов в адрес ООО «Санскрин» направлено по юридическому адресу, указанному в выписке из Единого государственного реестра юридических лиц, заказным письмом 01.02.2013, что подтверждается отметкой отделения Почты России на списке отправленной заказной корреспонденции.

В силу ч. 5 ст. 37 Федерального закона № 212‑ФЗ документы, которые истребованы в ходе проверки, должны быть представлены в течение 10 дней со дня получения соответствующего требования.

Поскольку ООО «Санскрин» не представило документы для проверки в указанный в требовании срок, решение о привлечении к ответственности за совершение нарушения законодательства Российской Федерации от 23.04.2013 № 836/осс в соответствии со ст. 48 Федерального закона № 212‑ФЗ в виде штрафа в сумме 600 руб. вынесено правомерно и отмене не подлежит.

Вместе с тем, рассмотрев документы, представленные ООО «Санскрин» для подтверждения права на пониженный тариф страховых взносов позже установленного срока, региональное отделение считает возможным отменить решение о привлечении к ответственности за совершение нарушения законодательства Российской Федерации от 23.04.2013 № 836/occ в части дополнительно начисленных взносов в размере 7 290,51 руб. пеней за несвоевременную уплату страховых взносов в сумме 92,04 руб. и штрафа за неуплату или неполную уплату страховых взносов в результате иного неправильного исчисления взносов в размере 1 458,1 руб.

[1] Федеральный закон от 24.07.2009 №212‑ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

[2] Административный регламент предоставления Фондом социального страхования Российской Федерации государственной услуги по рассмотрению жалоб, поданных плательщиками страховых взносов в вышестоящий орган контроля за уплатой страховых взносов или вышестоящему должностному лицу, утв. Приказом Минздравсоцразвития РФ от 28.11.2011 №1424н.

Последние публикации28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыCуд <извлечено> в составе:

председательствующего судьи <извлечено>,

при секретаре судебного заседания <извлечено>,

рассмотрев в открытом судебном заседании в помещении суда гражданское дело по исковому заявлению Н.М.В. к Государственному Учреждению - Управлению Пенсионного фонда РФ по <адрес> об оспаривании решения об отказе в назначении пенсии.

Н.М.В. предъявила в суд иск к ГУ-УПФ РФ по <адрес>, в котором просила обязать ответчика включить в ее специальный трудовой стаж, дающий право на досрочное назначение трудовой пенсии по старости в соответствии с п.п. 20 п. 1 ст. 27 ФЗ «О трудовых пенсиях в Российской Федерации» периоды работы: с 15.08.1989 года по 10.02.1992 года в качестве врача-педиатра в Республиканской школе-интернате с производственным обучением для глухих детей; с 27.02.1992 года по 01.11.1995 года в качестве участкового детской консультации МО поликлиники <адрес> территориального -медицинского объединения; период обучения по специальности с 01.09.1977 года по 25.06.1979 года в Чечено-Ингушском республиканском медицинском училище по специальности «фельдшер-лаборант» и с 01.09.1982 года по 01.07.1988 года в Астраханском Государственном медицинском институте по специальности «педиатрия», и обязать ответчика назначить ей досрочную трудовую пенсию по старости с момента первоначального обращения за назначением пенсии, т.е. с 30.11.2012 года.

В судебном заседании истица Н.М.В. исковые требования поддержала и суду пояснила, что она работала, в период с 15.08.1989 года по 10.02.1992 года в качестве врача-педиатра в Республиканской школе-интернате с производственным обучением для глухих детей; с 27.02.1992 года по 01.11.1995 года в качестве участкового детской консультации МО поликлиники <адрес> территориального-медицинского объединения. Ее работа, в указанный период времени, была связана с фактическим осуществлением ею лечебной, и иной деятельности по охране здоровья населения, в течение полного рабочего дня. 30.11.2012 года она обратилась в ГУ-УПФ РФ по <адрес> с заявлением о назначении ей досрочной трудовой пенсии по старости. так как имеет необходимый стаж работы. В назначении пенсии ей было отказано, в связи с отсутствием у нее, по мнению ответчика, необходимого трудового стажа. Ссылаясь на положения Федерального закона «О трудовых пенсиях в Российской Федерации» № 173-ФЗ полагала, что иск подлежит удовлетворению. Также просила включить в стаж работы. дающей право на досрочное назначение трудовой пенсии по старости период обучения по специальности с 01.09.1977 года по 25.06.1979 года в Чечено-Ингушском республиканском медицинском училище по специальности «фельдшер-лаборант» и с 01.09.1982 года по 01.07.1988 года в Астраханском Государственном медицинском институте по специальности «педиатрия».

Представитель ответчика ГУ-УПФ РФ по <адрес> - Т.Е.Е. действующий на основании доверенности в судебном заседании исковые требования не признал и пояснил, что в соответствии с п. п. 20 п. 1 ст. 27 ФЗ «О трудовых пенсиях в Российской Федерации» № 173-ФЗ, трудовая пенсия по старости назначается ранее достижения возраста, установленного ст. 7 данного Закона лицам, осуществлявшим лечебную и иную деятельность по охране здоровья населения в учреждениях здравоохранения не менее 25 лет в сельской местности и поселках городского типа и не менее 30 лет в городах, сельской местности и поселках городского типа либо только в городах, независимо от их возраста. После изучения представленных Н.М.В. документов установлено, что стаж работы для досрочного назначения трудовой пенсии по старости составляет 23 года 2 месяца 09 дней лечебной деятельности по охране здоровья в сельской местности и городах. При этом, в подсчет специального трудового стажа истца, в медицинский стаж не были включены периоды работы: с 15.08.1989 года по 10.02.1992 года в качестве врача-педиатра в Республиканской школе-интернате с производственным обучением для глухих детей; с 27.02.1992 года по 01.11.1995 года в качестве участкового детской консультации МО поликлиники <адрес> территориального -медицинского объединения, поскольку детская консультация и МО поликлиники не предусмотрены Списком № 781, кроме того, наименование лечебно-профилактического структурного подразделения «Медицинское объединение» не предусмотрено п. 6 Правил №781.

Кроме того, в подсчет специального трудового стажа истца, дающего право на досрочное назначение трудовой пенсии по старости, не был включен период обучения по специальности с 01.09.1977 года по 25.06.1979 года в Чечено-Ингушском республиканском медицинском училище по специальности «фельдшер-лаборант» и с 01.09.1982 года по 01.07.1988 года в Астраханском Государственном медицинском институте по специальности «педиатрия», поскольку действующим законодательством не предусмотрена такая возможность.

Суд. выслушав объяснения сторон, исследовав письменные доказательства, содержащиеся в материалах дела, приходит к следующим выводам.

В соответствии с п. 1 ст. 39 Конституции РФ каждому гарантируется социальное обеспечение по возрасту.

Обращение Н.М.В. в суд обусловлено нарушением ГУ-УПФ РФ по <адрес> ее конституционного права на трудовую пенсию.

В соответствии с п.п. 20 п. 1 ст. 27 ФЗ «О трудовых пенсиях в Российской Федерации» № 173-ФЗ от 17.12.2001 г. трудовая пенсия по старости назначается ранее достижения возраста, установленного ст. 7 данного Закона лицам, осуществлявшим лечебную и иную деятельность по охране здоровья населения в учреждениях здравоохранения не менее 25 лет в сельской местности и поселках городского типа и не менее 30 лет в городах, сельской местности и поселках городского типа либо только в городах, независимо от их возраста.

При определении права на досрочную трудовую пенсию по старости указанной категории лиц применяется Список должностей и учреждений, работа в которых засчитывается в стаж работы, дающей право на досрочное назначение трудовой пенсии по старости лицам, осуществлявшим лечебную и иную деятельность по охране здоровья населения в учреждениях здравоохранения (утвержденный постановлением Правительства РФ от 29.10.2002 г. № 781) и Правила исчисления периодов работы, дающей право на досрочное назначение трудовой пенсии по старости лицам, осуществляющим лечебную и иную деятельность по охране здоровья населения в учреждениях здравоохранения, в соответствии с подпунктом 20 пункта 1 статьи 27 ФЗ «О трудовых пенсиях в Российской Федерации». Кроме того, постановлением Правительства РФ от 29.10.2002 г. № 781 (в ред. Постановления Правительства РФ от 26.05.2009 N 449) определен должностей и учреждений, работа в которых засчитывается в стаж работы, дающей право на досрочное назначение трудовой пенсии по старости лицам, осуществляющим лечебную и иную деятельность по охране здоровья населения в учреждениях здравоохранения, в соответствии с подпунктом 20 п. 1 статьи 27 ФЗ «О трудовых пенсиях в Российской Федерации».

Из содержания трудовой книжки № № от 20.08.1979 года, выданной на имя Н.М.В. следует, что она работала в периоды: с 15.08.1989 года по 10.02.1992 года в качестве врача-педиатра в Республиканской школе-интернате с производственным обучением для глухих детей; с 27.02.1992 года по 01.11.1995 года в качестве участкового детской консультации МО поликлиники <адрес> территориального -медицинского объединения.

Согласно протоколу решения ГУ-УПФ РФ по <адрес> № 671448/12 от 28.02.2013 года об отказе в назначении досрочной трудовой пенсии по старости Н.М.В. было отказано в связи с тем, что учреждение в котором она работала не предусмотрено разделом «Наименование учреждений» Списка № 781, наименование должностей не предусмотрены Перечнем.

Как установлено в судебном заседании и подтверждается объяснением истца, в указанный период времени ее работа была связана с осуществлением лечебной, и иной деятельности по охране здоровья населения, в течение полного рабочего дня.

Исходя из того, что работа Н.М.В. была связана непосредственно с осуществлением лечебной, и иной деятельности по охране здоровья населения, в течение полного рабочего дня, и в соответствии с положениями нормы, предусмотренной ст. 39 Конституции РФ. суд приходит к выводу о необходимости включения в специальный трудовой стаж Н.М.В. дающий право на досрочное назначение трудовой пенсии по старости в соответствии с п.п. 20 п. 1 ст. 27 ФЗ «О трудовых пенсиях в Российской Федерации», периоды ее работы: с 15.08.1989 года по 10.02.1992 года в качестве врача-педиатра в Республиканской школе-интернате с производственным обучением для глухих детей; с 27.02.1992 года по 01.11.1995 года в качестве участкового детской консультации МО поликлиники <адрес> территориального - медицинского объединения.

Требования истца о включении в стаж работы, дающей право на досрочное назначение трудовой пенсии по старости, период обучения по специальности с 01.09.1977 года по 25.06.1979 года в Чечено-Ингушском республиканском медицинском училище по специальности «фельдшер-лаборант» и с 01.09.1982 года по 01.07.1988 года в Астраханском Государственном медицинском институте по специальности «педиатрия», суд считает незаконными, так как работникам здравоохранения включение в медицинский стаж периодов обучения Постановлением № 1397 не предусмотрено.

Разрешая требования истца об обязании ответчика назначить ему досрочную трудовую пенсию, суд признает их несостоятельными и не основанными на законе, поскольку общий период трудовой деятельности Н.М.В. составляет менее необходимых 30 лет.

Согласно п. 7 ст. 18 ФЗ «О трудовых пенсиях в РФ» № 173-ФЗ решения об отказе в установлении трудовой пенсии, могут быть обжалованы в суд.

На основании вышеизложенного, руководствуясь ст. 39 Конституции РФ, ст. ст. 18-19, 27 ФЗ «О трудовых пенсиях в Российской Федерации» № 173-ФЗ от 17.12.2001 г. ст. ст. 194-198 ГПК РФ, суд

Исковое заявление Н.М.В. к Государственному Учреждению - Управлению Пенсионного фонда РФ по <адрес> об оспаривании отказа в назначении пенсии - удовлетворить частично.

Обязать Государственное Учреждение - Управление Пенсионного фонда РФ по <адрес> включить в специальный трудовой стаж Наниевой Марины Владимировны, дающий право на досрочное назначение трудовой пенсии по старости в соответствии с п.п. 20 п. 1 ст. 27 ФЗ «О трудовых пенсиях в Российской Федерации» периоды работы: с 15.08.1989 года по 10.02.1992 года в качестве врача-педиатра в Республиканской школе-интернате с производственным обучением для глухих детей; с 27.02.1992 года по 01.11.1995 года в качестве участкового детской консультации МО поликлиники <адрес> территориального -медицинского объединения.

В удовлетворении исковых требований Н.М.В. к Государственному Учреждению - Управлению Пенсионного фонда РФ по <адрес> о включении в стаж работы, дающей право на досрочное назначение трудовой пенсии по старости период обучения по специальности с 01.09.1977 года по 25.06.1979 года в Чечено-Ингушском республиканском медицинском училище по специальности «фельдшер-лаборант» и с 01.09.1982 года по 01.07.1988 года в Астраханском Государственном медицинском институте по специальности «педиатрия», и обязании ответчика назначить ей досрочную трудовую пенсию с момента первоначального обращения за назначением пенсии - отказать.

Истец является получательницей государственной трудовой пенсии по старости. Истец сменила место жительства. Истец была снята с регистрационного учета по прежнему месту жительства и этим же числом зарегистрирована по новому месту жительства. В связи с регистрацией по новому месту жительства истец обратилась в главное правление пенсионного фонда с заявлением о начислении ей трудовой пенсии по старости по новому месту регистрации. Истцу было сообщено что пенсия по новому месту жительства будет зачислена с нового месяца а старая пенсия будет начислена по прежнему месту жительства. Однако пенсия истцу продолжали начислять по старому месту жительства. Истец просит суд обязать Государственное учреждение Главное управление Пенсионного фонда Российской Федерации осуществить доставку причитающейся ей, трудовой пенсии по старости. Взыскать с ответчика компенсацию морального вреда и расходы на оплату юридических услуг.

В ___________ районный суд города _______

Адрес: ___________________________

Истец: _______________________________

Адрес: ________________________________

Ответчик: Государственное учреждение Главное управление Пенсионного фонда Российской Федерации № __ по г. _______ и ____________ области

Адрес:__________________________

В соответствии со ст. 333.36 НК РФ освобождена от уплаты государственной пошлины, как истец по иску имущественного характера к ПФР

Исковое заявление

об обжаловании действий Пенсионного фонда России

Я, _________________________ ___________ г.р. являюсь получательницей государственной трудовой пенсии по старости начиная с ___________ года. Ранее, я была зарегистрирована и постоянно проживала в __________ области ____________ района, где и начала получать вышеуказанную пенсию.

В ________ г. я сменила место жительства, выехав в город _______ на постоянное проживание, в связи с чем, __________ г. была снята с регистрационного учета по прежнему месту жительства и этим же числом зарегистрирована по адресу: ____________________________________

В связи с регистрацией по новому месту жительства я, __________, в ____________ г. обратилась в клиентскую службу «_________» управления по приему населения Государственного учреждения - Главное управление Пенсионного фонда РФ № __ по г. _________ и __________ области с заявлением о начислении мне трудовой пенсии по старости по месту регистрации в г. ________.

В ответ на мое обращение мне было сообщено, что пенсия по новому месту жительства в г. ________ мне начислена, но лишь с ________- г. а пенсия за _________. в размере _________ руб. __ коп. начислена мне по прежнему месту жительства в _________ области.

Так же, в соответствии с письмом № ___________ от ______ г. мое пенсионное дело поступило в Главное управление ПФР №3 по _________ и ________ области еще _________ г. но, несмотря на это, пенсию мне продолжали начислять по старому месту жительства.

Так же, в данном письме было указано, что выплата трудовой пенсии мо новому месту жительства будет производиться, начиная с ________ г.

При этом, в письме не указывалось, как и в какие сроки будет осуществлен перевод или доставка пенсии за _____________ г. в связи с чем мне пришлось обратиться к сотрудникам клиентской службы «_________», с требованием осуществить доставку моей трудовой пенсии за _________ г. в г. __________, по месту моей настоящей регистрации.

Так, сотрудниками Пенсионного фонда мне был дан устный отказ, а так же, предложено самостоятельно и за свой счет осуществить поездку в __________ район __________ области для получения пенсии за __________ года.

Посчитав такой отказ незаконным и необоснованным, я __________, с целью добиться справедливого разрешения ситуации обращалась с письменными жалобами на действия сотрудников Главного управления Пенсионного фонда России № __ по г. _________ и ___________ области в различные инстанции. Так, мной были направлены жалобы в Главное управление Пенсионного фонда Российской Федерации № __ по г. ________ и ____________ области, в ______________ межрайонную прокуратуру, Президенту РФ и Мэру города _________ (копии жалоб прилагаю).

В данных жалобах я указывала на грубейшие нарушения своих конституционных и пенсионных прав, со стороны сотрудников ПФР.

Все мои обращения были рассмотрены и направлены в Пенсионный фонд Российской Федерации в целях объективного и всестороннего рассмотрения возникшей проблемы (копии ответов на жалобы прилагаю).

Тем не менее, до настоящего времени, никаких действий со стороны сотрудников Пенсионного фонда России по доставке пенсии за __________ года осуществлено не было.

Так же, __________ г. мной было получено письмо № ___________ из Главного управления ПФР № __ по г. _________ и ___________ области, в котором мне было сообщено, что трудовой пенсией по стрости за декабрь в размере ___________ руб. __ коп. я удовлетворена, без указания места, по которому произведено начисление.

Так, в соответствии со ст. 19 Конституции РФ государство гарантирует равенство прав и свобод человека и гражданина независимо от пола, расы, национальности, языка, происхождения, имущественного и должностного положения, места жительства, отношения к религии, убеждений, принадлежности к общественным объединениям, а также других обстоятельств.

Так же, в соответствии со ст. 39 Конституции РФ каждому гарантируется социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законом.

При этом, в соответствии с п. 1 ст. 24 Федерального закона РФ от 15.12.2001 г. № 166-ФЗ «О государственном пенсионном обеспечении» назначение, перерасчет размера, выплата и организация доставки пенсии по государственному пенсионному обеспечению производятся органом, определяемым Правительством Российской Федерации, по месту жительства лица, обратившегося за пенсией.

При смене пенсионером места жительства выплата и доставка пенсии осуществляются по его новому месту жительства или месту пребывания на основании пенсионного дела и документов о регистрации, выданных в установленном порядке органами регистрационного учета.

Мной, ___________ при обращении в Управление по приему населения Клиентскую службу «__________» были предоставлены вышеперечисленные документы, необходимые для организации доставки пенсии по моему новому месту жительства. Считаю, что бездействие Пенсионного фонда России в данной ситуации является неправомерным, нарушающим мои законные права и интересы.

Так же, в соответствии со ст. 18 Федерального закона РФ от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации» доставка трудовой пенсии (части трудовой пенсии по старости) производится по желанию пенсионера органом, осуществляющим пенсионное обеспечение, или через организации почтовой связи, кредитные организации и иные организации, занимающиеся доставкой пенсий, путем:

- вручения сумм трудовой пенсии (части трудовой пенсии по старости) в кассе организации, производящей доставку трудовой пенсии;

- вручения сумм трудовой пенсии (части трудовой пенсии по старости) на дому;

- зачисления сумм трудовой пенсии (части трудовой пенсии по старости) на счет пенсионера в кредитной организации.

При этом, оплата услуг по доставке трудовой пенсии (части трудовой пенсии по старости) пенсионеру производится организациям почтовой связи и организациям, занимающимся доставкой трудовых пенсий, заключившим соответствующие договоры с органом, осуществляющим пенсионное обеспечение, при соблюдении требований и условий, определенных федеральным органом исполнительной власти, осуществляющим выработку государственной политики и нормативно-правовое регулирование в сфере социального развития, за счет средств, предусмотренных на финансовое обеспечение выплаты соответствующей трудовой пенсии (части трудовой пенсии по старости).

Таким образом, на законодательном уровне установлены особые льготы пенсионерам, в том числе по бесплатной доставке трудовой пенсии на дом по средствам почтовой связи.

Тем не менее, мне было предложено потратить свои личные денежные средства и осуществить поездку в __________ район __________ области, для получения пенсии за __________ года.

Вышеописанные действия со стороны сотрудников Пенсионного фонда России считаю незаконными и необоснованными, грубейшим образом ущемляющими меня в правах.

Все вышеописанные происшествия доставили мне огромное количество проблем и неудобств. Я, как пожилой человек, недавно сменивший место жительства, переживающий не простой период в своей жизни, выла вынуждена бороться с произволом со стороны сотрудников Пенсионного фонда России. Более чем полгода я не могу добиться реальных действий по восстановлению моих нарушенных пенсионных прав.

Считаю, что мне были причинены как физические, так и нравственные страдания (моральный вред) в размере __________ руб. __ коп.

Так, в соответствии со ст. 151 ГК РФ если гражданину причинен моральный вред (физические или нравственные страдания) действиями, нарушающими его личные неимущественные права либо посягающими на принадлежащие гражданину другие нематериальные блага, а также в других случаях, предусмотренных законом, суд может возложить на нарушителя обязанность денежной компенсации указанного вреда.

При определении размеров компенсации морального вреда суд принимает во внимание степень вины нарушителя и иные заслуживающие внимания обстоятельства. Суд должен также учитывать степень физических и нравственных страданий, связанных с индивидуальными особенностями лица, которому причинен вред.

При этом, в соответствии со ст. 1101 ГК РФ компенсация морального вреда осуществляется в денежной форме.

Размер компенсации морального вреда определяется судом в зависимости от характера причиненных потерпевшему физических и нравственных страданий, а также степени вины причинителя вреда в случаях, когда вина является основанием возмещения вреда. При определении размера компенсации вреда должны учитываться требования разумности и справедливости.

Характер физических и нравственных страданий оценивается судом с учетом фактических обстоятельств, при которых был причинен моральный вред, и индивидуальных особенностей потерпевшего.

Более того, прошу учесть, что для разрешения данного вопроса я, ___________, не обладая специальными юридическими знаниями, была вынуждена прибегнуть к помощи профессиональных юристов.

Так, __________ г. между мной, ____________ и ООО «________-» был заключен договор возмездного оказания юридических услуг физическому лицу № _____.

В соответствии с перечнем оказываемых услуг мне были оказаны услуги по написанию претензии в ПФР района __________ и Главное управление ПФР, жалоб в администрацию Президента, меру города _________, в Прокуратуру.

Общая стоимость услуг по указанному Договору составила _________ руб. __ коп.

Указанные расходы были понесены мной фактически и подтверждаются чеком ООО «________» от ________ г. на сумму __________ руб. __ коп. и чеком ООО «_________» от _________ г. на сумму ________ руб. __ коп. (копию договора и чеков прилагаю).

При этом, несмотря на все, приложенные мной усилия, добиться справедливости и обязать ПФР предоставить мне возможность получить пенсию за ___________ г. по месту жительства в г. ________, никаких действий со стороны ПФР не последовало.

После этого, единственно возможным способом восстановить справедливость осталось лишь обращение с исковым заявлением в суд, в связи с чем, мне вновь пришлось прибегнуть к профессиональной юридической помощи.

Так, _________ г. между мной, ________- и ООО «___________» был заключен договор возмездного оказания услуг физическому лицу № _____.

В соответствии с перечнем оказываемых услуг мне было составлено настоящее исковое заявление, а так же, осуществлено участие представителя в судебном заседании.

Общая стоимость услуг по настоящему договору составила ____________ руб. __ коп.

Вся сумма была выплачена мной единовременно и в полном объеме сразу при подписании договора.

Все, предусмотренные указанными Договорами, юридические услуги были оказаны мне качественно, добросовестно и в полном объеме, в связи с чем считаю возможным взыскать с ответчика расходы на оплату юридических услуг и услуг представителей в полном объеме – _________ руб. __ коп.

Так, в соответствии со ст. 98 ГПК РФ стороне, в пользу которой состоялось решение суда, суд присуждает возместить с другой стороны все понесенные по делу судебные расходы.

Так же, в соответствии со ст. 100 ГПК РФ стороне, в пользу которой состоялось решение суда, по ее письменному ходатайству суд присуждает с другой стороны расходы на оплату услуг представителя в разумных пределах.

В соответствии со ст. 29 ГПК РФ иски о восстановлении трудовых, пенсионных и жилищных прав, возврате имущества или его стоимости, связанные с возмещением убытков, причиненных гражданину незаконным осуждением, незаконным привлечением к уголовной ответственности, незаконным применением в качестве меры пресечения заключения под стражу, подписки о невыезде либо незаконным наложением административного наказания в виде ареста, могут предъявляться также в суд по месту жительства истца.

На основании изложенного и руководствуясь ст. 131, 132 ГПК РФ

1. Обязать Государственное учреждение Главное управление Пенсионного фонда Российской Федерации № __ по г. _______ и ____________ области осуществить доставку причитающейся мне, ____________ трудовой пенсии по старости за ____________ года в размере __________ руб. ___ коп.;

2. Взыскать с Ответчика в пользу Истца компенсацию морального вреда в размере _________ руб. ___ коп.;

3. Взыскать с Ответчика в пользу Истца расходы на оплату юридических услуг и оплату услуг представителя в размере ___________ руб. ___ коп.

Приложение:

1. Копии жалоб (5 шт.);

2. Копии ответов на жалобы (5 шт.)

3. Копия письма от _________ г.;

4. Копия доверенности представителя;

5. Копии договоров возмездного оказания услуг (2 шт.)

6. Копии платежных документов;

« »_____________ г. ______________________________________________