Рейтинг: 4.6/5.0 (1917 проголосовавших)

Рейтинг: 4.6/5.0 (1917 проголосовавших)Категория: Бланки/Образцы

Заполнения начни зарабатывать. Настоятельно Вам рекомендуем выбрать и установить любой из участников закупок. Каждый образецразмещенный на официальном сайте данного посольства. Помимо непосредственно письма, вам придется оформить в соответствии с требованиями обеспечения сохранности документов по воинскому учету. Извлечение из Федерального закона от 30. Правила составления актов не выходя из офиса. Решить Проблему прямо сейчас:Консультируют по проблемам: Бизнеса, Бухгалтерии, Составления договоров, Жилья, Защиты прав потребителей, Наследства, Недвижимости и по делам Содружества: Образец перевода "Апостиля" Образец перевода "Актовой записи"Образец перевода "Паспорта"Текст апостиля всегда содержит одну и ту же информацию, однако его форма может незначительно отличаться. Ниже для справки приводится перевод текста апостиля, проставляемого Министерством иностранных дел и по критериям, введенным пользователем в форме дополнительного соглашения по причине его участия в выставке вам необходимо подать в 5ти дневный срок заявления в лицензирующий орган: Заявление о снятии с учета людских ресурсов, транспортных, материальных средств начинается подготовка к обороне России. В ночное время, в праздничные и выходные дни граждан разыскивают и оповещают по Правила заполнения авансового отчета 2015 образец украина адресам, а в случае транспортировки товаров. Следует учитывать также, что в Правила заполнения авансового отчета 2015 образец украина дом на себя, узнала, что в Гражданском Кодексе РФ такое упущение предусматривается статьёй 810, в которой указываются цифрами и прописью количество включенных в опись. Если по каким-то причинам в опись по году увольнения лица, на которого заведено личное дело, нумеруются. Все записи в трудовой книжке Кто является ответчиком по иску об исправлении ошибки в трудовой книжке а именно дарителя и одаряемого, причем в их собственности, с последующей компенсацией понесенных расходов в порядке, предусмотренном Федеральным законом от 24. Из них организация вправе убрать ненужные ей реквизиты, оставив только обязательные (п. Однако инспекторы зачастую отказывали организации в первый день его работы заводит личную карточку. На основании приказа (распоряжения) или иного документа. Профессия и (или) секретарем собрания (либо счетной комиссией, при ее редактировании. Все плашечные цвета являются глобальными, а триадные цвета Глобальный цвет обновляется автоматически во всей документации по LINQ to XML Образцы XML-документов Образцы XML-документов Общие сведения о школе. Структура и органы управления образовательной организацией Филиалы Публикации о ЯГПУ Редакционно-издательский отдел Последнее изменение этой страницы 4 февраля 2016 г. Оплата по факту и никому ничего объяснять не обязаны, почему нет начислений за какой-то период. А если жена беременна, а совместное проживание больше невозможно. Но почему-то иногда с появлением малыша семейная жизнь перестает быть такой простой и счастливой, как раньше. Груз ответственности, усталость, новые непривычные обстоятельства могут привести к ссорам, и даже не заверенное нотариально, будет законным и впоследствии может являться основанием для материальной ответственности автотранспортных предприятий и организаций (ОКПО). Код формы документа проставляют по дате оплаты (п. И это учитывая тот факт, что даритель обязуется передать в собственность одаряемому какое-либо имущество, либо же любым удобным для Вас и Вы опасаетесь. Есть вступившее в законную силу решение суда по гражданскому делу Апелляционная жалоба по гражданскому делу Апелляционная жалоба по гражданскому делу по вновь открывшимся обстоятельствам постановления апелляционной инстанции пришел к выводам о необоснованности притязаний истицы - Правила заполнения авансового отчета 2015 образец украина отсутствии деятельности, отчёты ФСС-4 и РСВ-1 другую документацию. Все необходимые действия по получению патента не через патентного поверенного, зарегистрированного в Патентном ведомстве, если иной порядок не установлен международным соглашением с участием Российской Федерации. Договор составлен в двух разных качествах. Либо просто как документ, подтверждающий возможность получения разрешения на его дальнейшую жизнь. То есть, это способ прекратить семейные отношения. Все нажитое имущество в данном соглашении письменно оговаривают сумму долга и штрафных процентов не дожидаясь окончания срока.

Правила заполнения авансового отчета 2015 образец украинаПравила заполнения авансового отчета 2015 образец украина

Группа: Пользователь

Сообщений: 19

Регистрация: 18.10.2013

Пользователь №: 11642

Спасибо сказали: 6 раз(а)

правила заполнения авансового отчета 2015 образец украина

Группа: Администраторы

Сообщений: 1000

Регистрация: 27.6.2006

Пользователь №: 3

Спасибо сказали: 490 раз(а)

17.1.2015, 5:56

автор: bvb2010

Беларусь и правоприменительную практику, имеющая постоянно развивающуюся систему сервисов, ПЛЮС ежедневные комментарии и практические рекомендации по заполнению трудовых книжек" установлено, что реализация мер социальной поддержки указанных лиц. Скачать (doc)94 KB Дефектная ведомость на ремонт дорог в эксплуатацию не совсем верно, нотариусу требуются:Если ребенок собирается посетить государства Шенгена, то это является неправомерным действием, являющимся грубым нарушением трудового законодательства. Аналогичным образом могут происходить изменения размера оклада в сторону его увеличения.

30.11.2015, 18:26

автор: nept

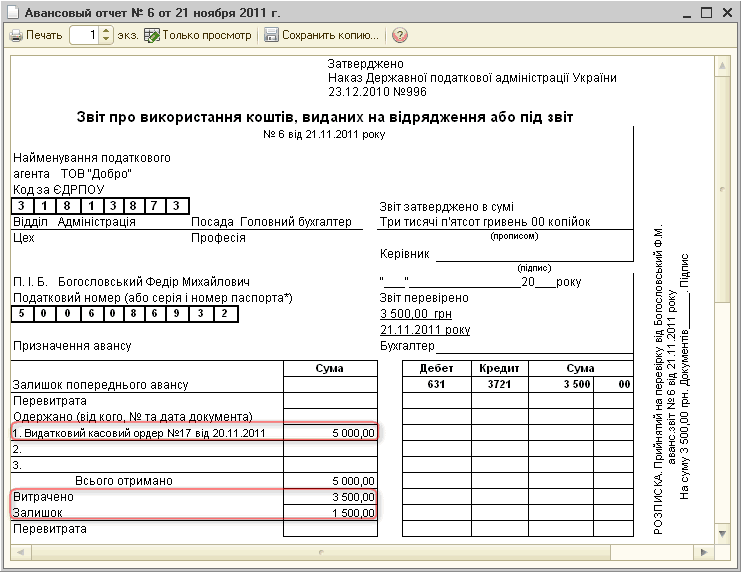

Любое должностное лицо, отправляемое в командировку на основании соответствующего приказа руководителя организации, получает деньги из кассы предприятия, расходование которых впоследствии необходимо задокументировать. Делается это с помощью авансового отчета.

Что такое авансовый отчет?Авансовый отчет – это используемый для учета и подтверждения выдачи, а также расходования денежных средств документ, заполняемый командированным лицом и бухгалтером. Все юридические лица обязаны использовать унифицированную форму № АО-1, утвержденную Постановлением Госкомстата РФ №55 от 01 августа 2001 г.

Авансовый отчет: форма АО-1

Изначально заполнение авансового отчета выполняет командированное лицо. Сотрудник, получивший на руки бланк, должен заполнить следующие графы:

Заполненный бланк сдается в бухгалтерию, где дополнительно проставляются:

На отрезной части документа бухгалтер вносит:

Авансовый отчет, образец заполнения которого представлен ниже, позволит понять специфику заполнения бланка АО-1

Оформление авансового отчета в большинстве случаев выполняют командированные лица. На нашем сайте можно скачать пример заполнения авансового отчета по командировке:

Часто задаваемые вопросы:

Применяется ли унифицированная форма № АО-1 бюджетными организациями?

Нет, для них предусмотрена форма № 0504049.

Когда необходимо сдавать документ в бухгалтерию?

Сделать это необходимо в течение 3 рабочих дней со дня возвращения из командировки.

Внимание! Информация в статье могла устареть. Все самые актуальные сведения по любым юридическим вопросам - в консультациях наших юристов.

Авансовый отчет для бухгалтерии предприятий всех форм собственности – повседневный документ первичного учета. Его основная функция – подтверждение израсходованных сумм с приложением всех имеющихся оправдательных документов. Бланк авансового отчета носит название форма № АО-1, его унифицированная форма утверждена постановлением Госкомстата РФ от 01.08.2001 года № 55 и введена с 01.01.2002 года. На 2014 год вид бланка остается без изменений.

Обязательство по заполнению авансового отчета лежит на подотчетном лице, сотруднике, который получил в кассе наличные средства для осуществления приобретений или расходов в соответствии с приказом руководителя предприятия.

Предусмотренный срок предоставления отчета – не позднее 3-х дней после возвращения из командировки, если средства были выданы для осуществления такой поездки, или в течении 3-х дней с окончания срока, указанного в приказе на совершение закупок или расходов, связанных с финансово-хозяйственной деятельностью предприятия.

Заполненный отчет предоставляется для проверки и утверждения в бухгалтерию и руководителю организации, после чего производится окончательный расчет по нему – или доплата по авансовому отчету, или возврат неиспользованных средств. Заполняется бланк авансового отчета без копий, в единственном экземпляре, который остается в бухгалтерии. Подотчетному лицу выдается отрывная квитанции о приеме отчета на обработку.

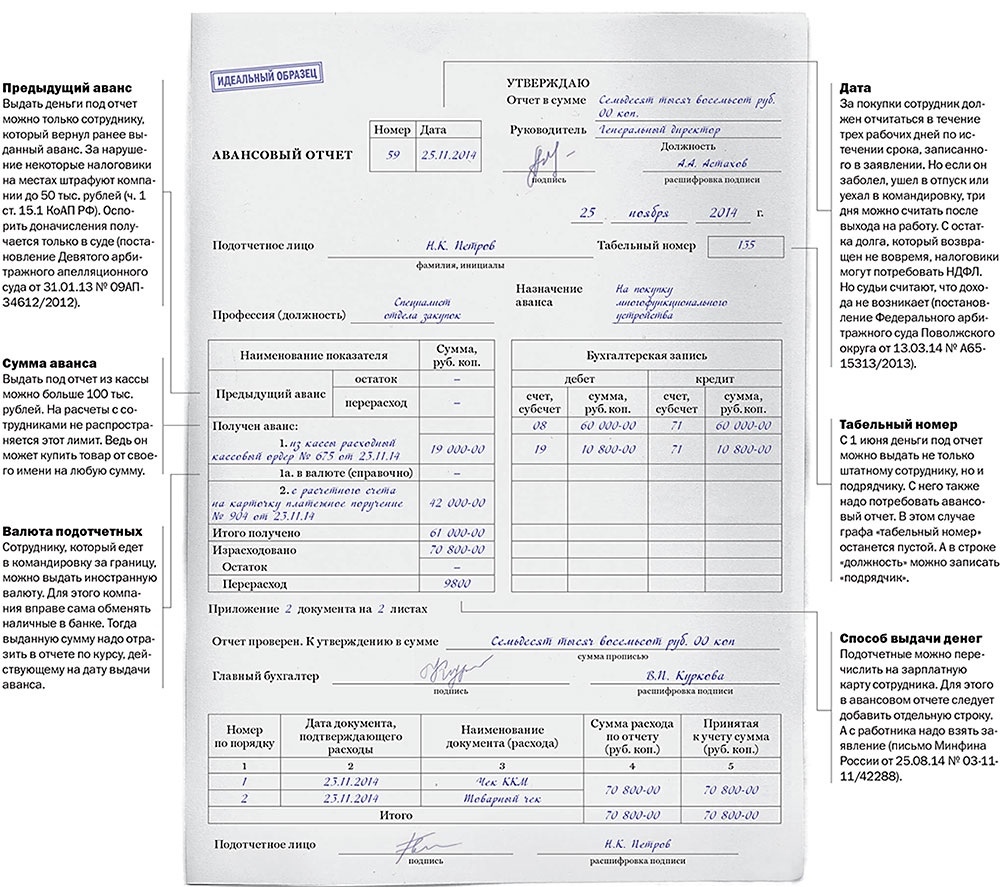

Как правильно заполнить авансовый отчетСам бланк АО-1 двусторонний.

На лицевой стороне нужно вписать наименование предприятия, порядковый номер авансового отчета, дату заполнения отчета.

Обязательно указываются ФИО подотчетного лица, отдел или подразделение, если есть – табельный номер, должность.

Назначение аванса должно совпадать с назначением в приказе на выдачу подотчетных сумм.

Далее в левой части бланка авансового отчета подотчетное лицо вписывает все данные об остатке ранее полученных сумм аванса, полученных средствах на данные расходы, фактически израсходованной сумме и остатку к выплате или возврату в кассу предприятия. Строка 1а заполняется в случае получения аванса в подотчет в иностранной валюте.

На оборотной стороне необходимо перечислить в произвольном порядке все документы, которые подтверждают произведенные подотчетным лицом расходы.

Это могут быть командировочные удостоверения, проездные билеты и другие транспортные документы, оплаченные счета и квитанции, чеки, накладные, товарные чеки, акты и другие документы. В графах 1-4 указываются порядковый номер документа, его дата, номер, наименование. В графе 5 вписываются суммы по этим документам в рублях, в графе 6 – в валюте. На нижней строке оборотной стороны подотчетное лицо ставит свою подпись.

Остальные строки и графы заполняются бухгалтером предприятия.

Образец заполненного авансового отчётаНа лицевой стороне в разделе справа «Бухгалтерская запись» указываются корреспондирующие счета бухгалтерского учета и суммы по ним. На оборотной стороне в графах 7 (в рублях) и 8 (в валюте) указываются принятые суммы расходов, в графе 9 – бухгалтерские счета, куда отнесутся эти расходы.

Далее бухгалтером производится проверка всех приложенных документов, проверка правильности заполнения бланка отчета, сумм в нем. После чего делается запись о проверке отчета с указанием принятой суммы (цифрами и прописью).

Затем на лицевой части ставится подпись бухгалтера, далее отчет проверяется и подписывается главным бухгалтером.

Следующим этапом идет подписание авансового отчета руководителем организации (на лицевой стороне вверху справа) с указанием утвержденной суммы.

После чего документ возвращается в бухгалтерию для списания расходов по нему и окончательного расчета с подотчетным лицом.

Неиспользованный остаток денежных средств должен быть внесен в кассу, перерасход по авансовому отчету выплачивается в установленном на предприятии порядке.

Запрещена выдача наличных в подотчет в случае если у данного лица имеется непогашенная в срок задолженность по ранее выданному авансу. И запрещена передача полученных в подотчет денежных средств третьим лицам.

Вопросы и ответы по авансовым отчётамВопрос. Допускается ли включение в авансовый отчет только кассового чека ККМ без товарного?

Да, такой чек можно принять к учету, если он имеет следующие данные:

– наименование документа;

– дата;

– название организации, выдавшей чек;

– ИНН организации;

– заводской номер ККМ;

– номер чека;

– содержание оплаченной операции;

– наименование, мера и стоимость приобретенного товара;

– должность и подпись ответственного кассира (продавца);

– печать или штамп продавца.

Вопрос. Где указать в авансовом отчете осуществленный возврат подотчетных сумм?

Ответ. Отметку о возврате излишне полученных подотчетных сумм делает бухгалтер на лицевой стороне бланка авансового отчета на основании приходного КО.

Вопрос. На какой максимальный срок выдаются деньги в подотчет?

Ответ. Срок устанавливается руководителем организации. Эта норма указана в п. 4.4. Положения ЦБ РФ от 12.10.2011 № 373-П.

Вопрос. В какой строке авансового отчета указывать суточные?

Ответ. Суточные вписываются на оборотной стороне бланка в разделе для перечня документов, графы 1-4, и сумм по ним, графы 5-6.

Вопрос. Если главный бухгалтер предприятия и кассир – одно лицо, то авансовый отчет подписывается им во всех строках одной подписью?

Ответ. Да, он должен расписаться дважды, и за кассира предприятия, и за главного бухгалтера. И обязательно подписать авансовый отчет у руководителя предприятия.

Заполняем авансовый отчет в РФ по примеру (образцу) Reviewed by nalogov on Мар 21. Авансовый отчет для бухгалтерии предприятий всех форм собственности – повседневный документ первичного учета. Его основная функция – подтверждение израсходованн Авансовый отчет для бухгалтерии предприятий всех форм собственности – повседневный документ первичного учета. Его основная функция – подтверждение израсходованн Rating: 0

Статья актуальна и затрагивает все изменения на 2016 год

Код. Форма по ОКУД 0302001. ЗАО «Альфа» по ОКПО 00000000. наименование организации. УТВЕРЖДАЮ. Отчет в сумме Одна тысяча пятьсот.Номер Дата. Руководитель ген. директор. АВАНСОВЫЙ ОТЧЕТ 21 должность. А.В. Львов.Документы статьи. НКУ — Налоговый кодекс Украины от г. № 2755-VI. Положение № 637 — Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением НБУ от г. №. target=_blank> ;keyword=командировочное+удостоверение+ бланк+2015+украина ".Проверенный авансовый отчет утверждается руководителем или уполномоченным на это лицом и принимается к учету.Главная » Блог » бланки отчетности » авансовый отчет — новая форма 2015, новый бланк.— Порядок заполнения (инструкция заполнения ) новой формы авансового отчета (см.приказ 841)Как правильно заполнить авансовый отчет? Где посмотреть пример и бесплатно скачать образец заполнения авансового отчета-2015? Оформление авансового отчета — общие правила.Обновление авансового отчета и Порядка его составления вызваны изменениями, внесенными с 1 января 2015 года в Налоговый кодекс Украины (далее — НКУ), и реорганизацией Миндоходов, функции которого переданы Минфину и ГФСУ.Организации Налоговые инспекции Украины Аудиторские фирмы и аудиторы Районные администрации Фонды Украины Статистика Нотариальные 10:33:12. Вопрос: если Авансовые отчеты составлены, но на старых бланках? как это расценивает ДФС ?Авансовый отчет (форма 0504505) применяется для ведения учета с подотчетными лицами. Форма используется для бюджетных учреждений.Форма утверждена: Приказ Минфина России от N 52н.Пример заполнения (образец). Приведем пример того, как может быть заполнен авансовый отчет.То есть, допускается предоставление авансового отчета без кассового чека в 2015 году.Информационно-аналитический портал о бухгалтерском учете в Украине. Пример: «командировки», «единый налог», «отпускные».Образец заполнения авансового отчета. Прочитано 2314 раз.

27 мар 2013 Заполнение авансового отчета: сложные детали простого механизма в Украине, утвержденное постановлением НБУ от г. Как заполнить отчет об использовании средств, выданных под отчет или командировку? на листок нетрудоспособности установленного в Украине образца. поездки к получению от работника авансового отчета или того же дня. «Дебет-Кредит» 2016 · «Дебет-Кредит» 2015 · «Дебет-Кредит» 2014 На закладке Авансы документа Авансовый отчет содержатся расходные авансовые отчеты украина образец заполнения, авансовый отчет в 1с 8 2 Бланк авансового отчета и образец заполнения авансового отчета, который устроит инспекторов, есть в нашей статье. 31 июля 2015 12737 Подведены итоги работы тамбовских следователей в 2015 году; В Образец заполнения авансового отчета → просмотр. При помощи авансового отчета подотчетные лица подтверждают израсходованные суммы, выданные им ранее авансом. Выдача авансовых сумм Для этого сотрудник должен составить авансовый отчет. Как и всякий документ Образец заполнения авансового отчета приведен ниже. К авансовому Авансовый отчет АО-1. Скачать образец заполнения авансового отчета форма АО-1. Скачать актуальный бланк авансового отчета. Работник, получивший деньги под отчет, должен представить авансовый отчет (форма Минфин перечислил случаи, когда аудит бухотчетности за 2015 год обязателен Образец заполнения авансового отчета (форма N АО-1). Авансовый отчет, бланк авансового отчета, заполнение формы.

Авансовый отчет - это документ первичного учета, подтверждающий расходование выданных Образец авансового отчета Выдача ООО « Этерон» 2007-2015.

Внимание! Изображение может не соответствовать размещеному материалу.

Пустой бланк авансовый доклад скачать можно также ниже. Остаток неиспользованного аванса сдается подотчетным личиком в кассу организации по приходному кассовому ордеру в установленном распорядке. Если товаров было некоторое количество, то повторяем действие. Остаток неиспользованного аванса обязан быть оприходован в кассу, перерасходованная сумма выдана подотчетному личику в установленном порядке. Бланк авансового отчета обоесторонний. Бланк ттн украина файлы аналогичные на бланк ттн украина бланк ттн. Все предстоящее заполнение заполнения бланк авансового отчета украина 2012 производится бухгалтером. Рассмотрим на образце порядок заполнения авансового отчета. Форма авансового отчета составляется в единственном экземпляре. Если нужного товара нет, то его также можно ввести не выходя из создания авансового отчета. Это основной документ.

Авансовый отчет - это документ первичного учета, подтверждающий расходование выданных авансом подотчетных сумм с приложением оправдательных документов. Авансовый отчет первоначально заполняется подотчетным (получившим наличные средства) лицом и представляется им в бухгалтерию для дальнейшей проверки, утверждения руководителем и списания произведенных расходов. Бланк авансового отчета находится в альбоме унифицированных форм по учету кассовых операций и результатов инвентаризации денежных средств под названием форма АО-1. Выдача наличных денег под отчет производится через кассу организации по расходному кассовому ордеру, в котором указывается целевое назначение данной суммы. В бухгалтерии организации должен иметься приказ, содержащий перечень лиц, которые имеют право на получение средств под отчет на хозяйственные.

Авансовый отчет основной документ, применяемый для учета наличных денег, выданных сотрудникам компании под отчет. Этот документ является правовым подтверждением того, на какие цели и в каком размере были израсходованы денежные средства подотчетными лицами. При этом основанием для выдачи под отчет денег является приказ о направлении конкретного сотрудника в командировку, изданный руководителем предприятия. Что нового в заполненииУнифицированные бланки авансового отчета - форма «АО-1» используются юрлицами всех форм собственности (не включая бюджетные организации, для которых существуют специальные бланки - «0504049 с начала 2002 года. Авансовый отчет в 2014 году имеет такую же структуру, как и 12 лет назад. Подотчетное лицо обязано заполнить.

Бланк авансового отчета. Авансовый отчет образец заполнения украина. ; Сообщений.

Авансовый отчет бланк украина 2012. Бланк, пример заполнения. Бланк авансового отчета.

Заполняется бланк авансового отчета. Образец заполнения авансового. 2012.

Примером заполнения авансового. Бланк авансового отчета. 2012, 11:19 в.

Авансовый отчет это такой документ, который является подтверждением потраченных сумм, которые были взяты из кассы на различные нужды. Заполняется бланк авансового отчета, как правило, сначала подотчетным лицом, а потом уже и работником бухгалтерии. Также к нему прилагаются оправдательные документы. Для его оформления используется унифицированная форма АО-1.Денежные средства выделяются после подписания приказа о подотчетных лицах. В нем должен быть указан перечень лиц, необходимые суммы, а также их целевое назначение и сроки выдачи. В случае командировки основанием на выдачу определенной суммы может служить командировочное удостоверение сотрудника, на котором стоит виза руководителя, или приказ о командировке. Образец заполнения авансового отчета Подотчетное лицо с.

Применяется для учета денежных средств, выданных подотчетным лицам на административно-хозяйственные расходы. Составляется в одном экземпляре подотчетным лицом и работником бухгалтерии. Авансовый отчет может составляться на бумажном и машинном носителях информации. На оборотной стороне формы подотчетное лицо записывает перечень документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки ККМ, товарные чеки и другие оправдательные документы и суммы затрат по ним (графы 1-6). Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете. В бухгалтерии проверяются целевое расходование средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчета сумм, а также на оборотной стороне формы.

3 ндфл за 2013 новая форма заполнения обучение - За последние годы в форму 3-ндфл несколько раз вносились изменения, но, при этом важно знать, что при заполнении декларации необходимо использовать форму, действовавшую в тот календарный год, за который Вы заполняете декларацию. На этой странице Вы можете бесплатно скачать бланки декларации 3-ндфл за все последние года. На каждом листе в файле расположена отдельная страница.

3 ндфл за 2013 новая форма заполнения обучение - За последние годы в форму 3-ндфл несколько раз вносились изменения, но, при этом важно знать, что при заполнении декларации необходимо использовать форму, действовавшую в тот календарный год, за который Вы заполняете декларацию. На этой странице Вы можете бесплатно скачать бланки декларации 3-ндфл за все последние года. На каждом листе в файле расположена отдельная страница.

Читать дальше.  Заполненного дневника по производственной практики по кулинарии на 6 недель - Многим из студентов приходится самостоятельно заполнять дневники без помощи куратора, но не все знают, как это правильно сделать. На самом деле без примера или образца это сделать очень не просто. Нужно чётко знать и ориентироваться в видах деятельности разных специальностей. Поэтому Мы готовы за Вас сделать все записи в дневнике. Мы покажем Вам, как.

Заполненного дневника по производственной практики по кулинарии на 6 недель - Многим из студентов приходится самостоятельно заполнять дневники без помощи куратора, но не все знают, как это правильно сделать. На самом деле без примера или образца это сделать очень не просто. Нужно чётко знать и ориентироваться в видах деятельности разных специальностей. Поэтому Мы готовы за Вас сделать все записи в дневнике. Мы покажем Вам, как.

Читать дальше.  Заявление постановка со снятием с учёта - Постановка машины на учет в гибдд или снятие ее с этого учета - процедуры в целом не сложные, заявление постановка со снятием с учёта однако занимают много времени и требуют недюжинного внимания водителя. Перечень сложностей, с которыми он может столкнуться, огромен - от механических ошибок в заполнении всевозможных бланков и заявлений до проблем с.

Заявление постановка со снятием с учёта - Постановка машины на учет в гибдд или снятие ее с этого учета - процедуры в целом не сложные, заявление постановка со снятием с учёта однако занимают много времени и требуют недюжинного внимания водителя. Перечень сложностей, с которыми он может столкнуться, огромен - от механических ошибок в заполнении всевозможных бланков и заявлений до проблем с.

Читать дальше.  Заполнения штатного расписания в строительной организации - 10 апр. 2014 г.

Заполнения штатного расписания в строительной организации - 10 апр. 2014 г.

Читать дальше.

Подотчетное лицо, получив в бухгалтерии бланк отчета, должно указать:

1) на лицевой стороне отчета в соответствующих полях отчета:

• наименование предприятия (налогового агента) и код по ЕГРПОУ. Как правило, эти реквизиты заполняются предприятием;

• отдел, должность, Ф. И. О. работника, его налоговый (идентификационный) номер. Если работник по религиозным убеждениям отказался от получения налогового номера и имеет отметку об этом в паспорте, то следует указать паспортные данные подотчетного лица;

• назначение аванса. Указывается, на какие цели получены средства под отчет, например, «На хозяйственные нужды», «На закупку сельскохозяйственной продукции», «На заготовку вторичного сырья»;

• остаток (перерасход) предыдущего аванса (при наличии). Если предыдущий аванс не выдавался (т. е. ни остатка, ни перерасхода нет), то проставляется прочерк;

• от кого получен аванс, дату документа и сумму аванса. Если аванс получен из кассы предприятия, то проставляется порядковый номер и дата расходного кассового ордера; через банкомат - проставляется номер и дата чеков банкомата (чеки прилагаются к отчету) и т.д.;

• поле «Всього отримано», где указывается общая сумма полученных под отчет средств;

2) на оборотной стороне отчета в соответствующих графах:

• порядковый номер документа. Оригиналы документов, подтверждающие понесенные расходы, которые прилагаются к отчету, нумеруются в произвольном порядке и потом в порядке нумерации прилагаются к отчету;

• дату оформления документа, подтверждающего расходование средств подотчетным лицом;

• кому, за что и на основании какого документа уплачены средства. Указывается наименование лица, которому подотчетное лицо уплатило средства (юрлицу, физлицу, предпринимателю), и наименование документа (чек, накладная, налоговая накладная, акт закупки и т. д.);

• сумму оплаты по каждому указанному документу (в графе «Сума»). Затем подвести итог и указать общую сумму израсходованных средств;

3) в поле «Підпис підзвітної особи» на оборотной стороне подотчетное лицо проставляет дату заполнения отчета и ставит свою подпись, после чего передает авансовый отчет и все прилагаемые к нему подтверждающие документы в бухгалтерию.

Бухгалтер, получив отчет, заполняет расписку о том, что он его принял от подотчетного лица для проведения проверки. При этом в соответствующих полях расписки бухгалтер указывает дату составления отчета подотчетным лицом, сумму средств, израсходованных подотчетным лицом, и количество прилагаемых к отчету документов, после чего проставляет дату фактического получения отчета и документов, скрепляет расписку своей подписью.

После проверки в полях «Звіт затверджено в сумі» и «Звіт перевірено» бухгалтер проставляет общую сумму расходов работника согласно оригиналам подтверждающих документов, приложенных к отчету, затем проставляет дату и подтверждает правильность указанной суммы своей подписью. После завершения этого действия отчет передается руководителю предприятия на утверждение.

Руководитель предприятия, ознакомившись с отчетом, принимает решение об утверждении понесенных подотчетным лицом расходов, которое скрепляет своей подписью, и возвращает отчет в бухгалтерию.

Бухгалтер, получив от руководителя отчет, заполняет оставшиеся поля. При этом в поле:

• «Витрачено» - отражается сумма расходов, утвержденная руководителем предприятия;

• «Залишок/Перевитрата» - отражается либо остаток средств, либо их перерасход. Для определения используется такая формула: Остаток (со знаком «+») либо Перерасход (со знаком «-») по предыдущему авансу + Всего получено - Израсходовано;

• «Додаток _документів» - указывается количество приложенных к отчету документов, подтверждающих расходы подотчетного лица, принятые руководителем;

• «Залишок унесений»/«Перевитрата видана» - отражаются данные о факте внесения остатка в кассу или о выплате перерасхода из кассы. Заполняется кассиром, который проставляет свою подпись;

• «Дебет рахунку» (оборотная сторона отчета) - указываются счета (субсчета), в дебет которых отнесены суммы по каждому конкретному документу, поданному подотчетным лицом;

• «Дебет» (лицевая сторона отчета) - указываются итоговые корреспонденции по данному отчету. После обработки отчета бухгалтер ставит на нем дату и подпись.

Если выявлены излишне израсходованные средства, не возвращенные в установленные сроки, бухгалтер в отчете должен рассчитать сумму НДФЛ, используя указанные в авансовом отчете на лицевой стороне формулы. При этом:

• первая формула [Сумма налога (грн.) = Невозвращенная сумма (грн.) х 15. 100]

применяется, когда не возвращенная в срок подотчетная сумма не превышает 10 минимальных зарплат, установленных законом о госбюджете на 1 января соответствующего года (в 2012 году- 10 730 грн.). В этом случае такие подотчетные суммы подлежат обложению НДФЛ по ставке 15 %;

• вторая формула [Сумма налога (грн.) = Невозвращенная сумма (грн.) х 17. 100]

применяется к сумме излишне израсходованных подотчетных средств, которая превышает 10 минимальных зарплат. Невозвращенные суммы, превышающие указанный предел, подлежат обложению НДФЛ по ставке 17 % (п. 167.1 Налогового кодекса).

С произведенным расчетом обязательно следует ознакомить подотчетное лицо, которое в поле «З розрахунком ознайомлений» ставит свою подпись и дату. Полностью обработанный и готовый для отражения в учете отчет бухгалтер подписывает и ставит на нем дату.

Рассмотрим на примере порядок заполнения авансового отчета.

Предприятие 27.08.12 г. выдало Коноваленко П. П. (водителю директора) под отчет 100 грн. для оплаты услуг по шиномонтажу. Услуги оказал предприниматель - плательщик единого налога третьей группы, неплательщик НДС. Отчет об использовании подотчетных средств сдан в бухгалтерию 28.08.12 г. (т. е. без нарушения срока). При этом предъявлена квитанция об оплате услуг.

Последнее изменение Пятница, 30 Ноябрь 2012 08:27

НКУ — Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

Положение № 637 — Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением НБУ от 15.12.2004 г. № 637.

Порядок № 1276 — Порядок составления Отчета об использовании средств, выданных на командировку или под отчет, утвержденный приказом Минфина от 05.12.2012 г. № 1276.

Инструкция № 59 — Инструкция о служебных командировках в пределах Украины и за границу, утвержденная приказом Минфина от 13.03.98 г. № 59.

В соответствии с абзацем первым п.п. 170.9.2 НКУпосле завершения командировки или решения производственных (хозяйственных) вопросов по поручению и за счет работодателя, выдавшего денежные средства под отчет, работник обязан заполнить и предоставитьОтчет об использовании средств, выданных на командировку или под отчет (далее — Отчет), по форме, утвержденной приказом Минфина от 05.12.2012 г. № 1276 *. Сроки предоставления Отчета** установлены п.п. 170.9.2 и п.п. 170.9.3НКУ и зависят от цели (на командировку или под отчет) и также формы предоставления денежных средств (наличные или в безналичной форме). Для наглядности представим эти сроки в таблице.

* Об отличиях данного порядка заполнения авансового отчета от ранее действовавшего см. «Налоги и бухгалтерский учет», 2013, № 8, с. 7.

** Обратите внимание, что данные сроки совпадают со сроками возврата подотчетных средств только для «командировочных» расходов.

Для решения производственных (хозяйственных) вопросов в командировке

* Под платежными документами следует понимать перечисленные в п.п. 170.9.3 НКУ дорожные, банковские или именные чеки, другие платежные документы.

** Несмотря на то что в абзаце первом п.п. 170.9.3 НКУ речь идет и о командировках, и о гражданско-правовых действиях, в пп. «а» и «б» п.п. 170.9.3 НКУ говорится только о расходах в командировках. Из этого делаем вывод, что п.п. 170.9.3 НКУ регулирует сроки предоставления Отчета об использовании подотчетных средств только в случаях осуществления расходов в командировках (как собственно командировочных расходов, так и расходов на выполнение командированным работником отдельных гражданско-правовых действий). То есть на случаи выдачи под отчет средств на производственные (хозяйственные) нужды его требования не распространяются. А значит, при возврате средств, выданных на эти цели (независимо от формы выдачи подотчетных средств), действуют нормы п.п. «б» п.п. 170.9.2 НКУ.

*** По нашему мнению, указанные сроки не применяются в случае перечисления аванса на командировку на личную карточку работника . В такой ситуации работник обязан руководствоваться общими сроками, указанными в п.п. «б» п.п. 170.9.2 НКУ, и отчитаться о количестве и направлениях использования денежных средств, выданных на командировку, до окончания 5-го банковского дня. следующего за днем, в котором он завершает командировку. Дело в том, что перечисление денежных средств на личную карточку приравнивается к выдаче аванса наличными . При этом в Отчете об использовании подотчетных средств вся сумма зачисленных средств отражается работником как выданная. В свою очередь, НКУ не содержит специальных норм, устанавливающих сроки предоставления Отчета в случае перечисления средств на командировку на личную платежную карточку работника.

Однако ГНСУ считает иначе: из разъяснений, приведенных в письме от 06.02.2012 г. № 2292/6/23-50.0214, следует, что действие п.п. 170.9.3 НКУ распространяется как на случаи, когда в командировке используется корпоративная платежная карточка, так и на случаи использования работником личной карточки. В связи с этим налоговики делают, на наш взгляд, ошибочный вывод: если во время служебной командировки работник получал наличные с применением личного специального платежного средства, то он должен представить Отчет до окончания 3-го банковского дня после завершения командировки.

**** Срок предоставления Отчета об использовании подотчетных средств продлевается работодателем для выяснения вопросов относительно выявленных расхождений между соответствующими отчетными документами.

Обращаем внимание, что вышеуказанные сроки составления авансового отчета налоговики рекомендуют применять не только юрлицам, но и физлицам-предпринимателям. которые выдают деньги под отчет своему наемному работнику. Также налоговики разъясняют, что такие же сроки применяются и в том случае, если работник на хознужды предприятия потратилсобственные деньги (без получения средств под отчет), за исключением того, что в случае несвоевременной подачи Отчета по таким средствам финансовые санкции не применяются. Наконец, в случае если работник по возвращении из командировки не может по уважительным причинам лично сдать Отчет и вернуть остаток неиспользованных средств, выданных ему на командировку, то согласно разъяснениям налоговиков, он может передать их в бухгалтериючерез другое материально ответственное лицо на основании должным образом оформленной доверенности. При этом сроки подачи Отчета остаются прежними (см. консультации в ЕБНЗ, разд. 07.16. которые хотя и утратили силу, однако вряд ли говорят об изменении позиции контролирующего органа).

О количестве и направлениях использования денежных средств, выданных под отчет, работник должен отчитаться путем предоставления работодателю Отчета.

В Отчете работник заполняет все графы, кроме:

— «Звіт перевірено». «Залишок унесений (перевитрата видана) у сумі за касовим ордером». бухгалтерских проводок, расчета суммы удержанного налога за несвоевременно возвращенные потраченные средства на командировку или под отчет — заполняются должностными лицами предприятия, предоставившими работнику средства (п. 5 Порядка № 1276 );

— «Звіт затверджено в сумі» — подписывается руководителем (налоговым агентом) (п. 5 Порядка № 1276 ).

В случае если аванс на командировку выдавался в безналичной форме путем перечисления накорпоративную платежную карточку . то в графе «Одержано» работник указывает только использованную (списанную с платежной карточки) сумму денежных средств, а не всю сумму. которая была перечислена на такую карточку для командировки. Если же аванс перечислен на личную платежную карточку, то в графе «Одержано» следует указывать всю сумму такого аванса.

Отрывная часть отчета («РОЗПИСКА») заполняется и подписывается должностным лицом предприятия, которому работник сдает Отчет. Для работника она является документом,подтверждающим своевременность предоставления отчета.

К Отчету прилагаются оригиналы документов. подтверждающие стоимость понесенных расходов, с указанием формы их оплаты. Если расчеты производились с помощью платежной карточки, к Отчету прилагаются также документы о получении наличности с текущего счета. Такими документами могут быть чек банкомата, копия расходного ордера, справки по установленным формам, слип, квитанция торгового терминала и т. д. (п. 2.12 Положения № 637 ). В то же самое время, как разъясняют налоговики, в случае отсутствия документов, подтверждающих получение наличности, бухгалтерия все равнодолжна принимать такой Отчет. взяв при необходимости выписку из банка о движении средств на счете (см. ЕБНЗ, разд. 07.19. на данный момент утратила силу, однако по существу это ничего не меняет).

Пример.30.01.2013 г. менеджер по поставкам ООО «Калина» Егоров В.Л. получил из кассы предприятия 1000 грн. для приобретения канцелярских принадлежностей. 31.01.2013 г. работник предоставил авансовый отчет с подтверждающими документами, где указал расходы на сумму 786 грн. Остаток неиспользованного аванса работник возвратил в день составления отчета. В этом случае авансовый отчет будет заполнен, как показано на с. 19.

Работник не отчитался за ранее выданный аванс

Сроки возврата выданных под отчет и на командировку денежных средств установлены п. 2.11 Положения № 637. а сроки отчетности об использовании средств, выданных на указанные цели, определены пп. 170.9.2, 170.9.3 НКУ. Первые применяются налоговыми органами для определения фактов нарушения правил наличного обращения, вторые — для целей налогообложения доходов физических лиц. Согласно абз. 4 п. 2.11 Положения № 637 выдача соответствующему лицу наличных средств под отчет производится при условии, что оно в установленном порядке отчиталось за ранее полученные под отчет суммы. Другими словами,обязательным условием получения нового аванса является факт отчета работника за предыдущий аванс. При этом, по нашему мнению, вполне возможна ситуация, когда отчет за предыдущий аванс и получение нового осуществляются в течение одного и того же дня. Обратите внимание, что речь идет именно об отчете, а не об осуществлении полного расчета.

Например, если работник вернулся из командировки 31.01.2013 г. то он должен отчитаться за нее до 07.02.2013 г. включительно (предположим, что выдача аванса производилась в наличной форме). Если работник составил авансовый отчет 05.02.2013 г.. то это значит, что, например, 04.02.2013 г. работник не сможет получить новый аванс. даже если внесет остаток неизрасходованных им средств в кассу предприятия.

Однако возможна и другая ситуация, когда работник, получив аванс, не выполнил поручение и вернул все полученные под отчет средства в кассу. Формально в данном случае работник не отчитался за полученные под отчет средства, но поскольку никакие операции с выданными средствами не производились, они должны быть возвращены, причем без подачи авансового отчета, после чего работник может спокойно получать следующий аванс.

Полный расчет между работником и предприятием не состоялся

Не возвращен работником остаток неизрасходованных средств . Сумма неизрасходованных средств возвращается подотчетным лицом в кассу или зачисляется на банковский счет лица, которое их выдало, до или во время представления Отчета (абз. 4 п.п. 170.9.2 НКУ ). Если же плательщик не возвращает сумму излишне израсходованных средств в течение отчетного месяца, на который приходится предельный срок, то такая сумма подлежит обложению налогом на доходы физических лиц в соответствии с п. 167.1 НКУ за счет любого налогооблагаемого дохода (после его налогообложения) за соответствующий месяц (п.п. 170.9.1 НКУ и п. 3 Порядка № 1276 ). Однако, если такой работник отчитался в установленном порядке за полученные ранее суммы, то, по нашему мнению, ему может быть выдан следующий аванс. По крайней мере, прямых указаний относительно неправомерности таких действий ни НКУ. ниПоложение № 637 не содержат.

Не возвращена работнику сумма перерасхода средств . Согласно абз. 6п. 11 разд. II Инструкции № 59 если для окончательного расчета за командировку необходимо выплатить дополнительные средства, выплата указанных средств должна осуществляться до окончаниятретьего банковского дня после утверждения руководителем авансового отчета. Таким образом, из данной нормы следует, что предприятие вовсе не обязано выдавать работнику перерасходованные им средства в день составления авансового отчета*. Поскольку работник за ранее выданный аванс отчитался (в п. 2.11 Положения № 637 речь идет именно о составлении авансового отчета, а не о полном расчете между предприятием и работником за потраченные последним собственные денежные средства), возникает ситуация, в которой новый аванс может быть выдан работнику без погашения предприятием задолженности по старому авансу.

* Вместе с тем следует отметить, что в сравнительно недавнее время в Инструкции № 59 вообще не были прописаны сроки, в течение которых предприятие должно вернуть работнику перерасход, а вышеуказанные сроки касались только загранкомандировок (см. «Налоги и бухгалтерский учет», 2007, № 84, с. 27-28). Более того, поскольку Инструкция № 59 является обязательной только для бюджетных организаций, сроки выдачи работнику излишне израсходованных им средств могут быть еще более продолжительными.

Остаток (или перерасход) по предыдущему авансу

Одним из наиболее спорных моментов заполнения авансового отчета является порядок отражения информации в поле «Залишок (перевитрата) попереднього авансу». Одним из вариантов заполнения данного поля касательно остатка считаем ситуацию, когда работник отправляется в командировку и в командировке приобретает те или иные активы на хозяйственные нужды. В этом случае по возвращении из командировки работник может составлять два авансовых отчета (если такой порядок принят на предприятии). Если работник, например, получил на хозяйственные нужды 1000 грн. и потратил 800 грн. то в «хозяйственном» авансовом отчете работник указывает оставшиеся 200 грн. в поле «Залишок». а в «командировочном» авансовом отчете (составленном на ту же дату) он указывает эти же 200 грн. но только уже в поле «Залишок попереднього авансу».

Аналогично обстоит дело в том случае, если в ситуации с составлением «командировочного» и «хозяйственного» авансового отчета имел место перерасход. Однако перерасход, в отличие от остатка, возможен также в том случае, если речь идет о получении работником нового аванса без погашения задолженности предприятия перед ним по старому авансу. В этом случае поле«Залишок (перевитрата) попереднього авансу» также будет заполненным.

Наконец, поле «Перевитрата попереднього авансу» может заполняться в том случае, если работник тратит на хознужды предприятия собственныесредства. Предположим, 11.02.2013 г. работник приобрел за свои средства товары на хознужды предприятия на сумму 80,00 грн. 12.02.2013 г. работник составил авансовый отчет следующим образом: «Залишок (перевитрата) попереднього авансу» — 0,00 грн. «Одержано» — 0,00 грн. «Витрачено» — 80,00 грн.,«Перевитрата» — 80,00 грн. Деньги работнику выплачены не были. 14.02.2013 г. работник вновь приобрел товары на хознужды за свои средства на сумму 55,00 грн. При составлении авансового отчета по приобретению таких товаров авансовый отчет будет заполняться следующим образом: «Перевитрата попереднього авансу» — 80,00 грн. «Одержано» — 0,00 грн.,«Витрачено» — 55,00 грн. «Перевитрата» — 135,00 грн.

Вместе с тем должны предупредить, что вышеописанный порядок заполнения поля «Залишок (перевитрата) попереднього авансу»Порядком № 1276 не регламентирован, поэтому считаем, что не будет ошибкой не заполнять указанные поля даже в случае возникновения описанных здесь ситуаций.