Рейтинг: 4.5/5.0 (1810 проголосовавших)

Рейтинг: 4.5/5.0 (1810 проголосовавших)Категория: Бланки/Образцы

В ситуациях, когда одно лицо (физическое или юридическое) передает другому физическому или юридическому лицу имущество без требования оплаты права владения или пользование, стороны заключают договор о безвозмездной передаче имущества.

При этом следует учитывать, что законодательство (ст. 575 КГ РФ) запрещает осуществлять безвозмездную передачу имущества стоимостью более 500 рублей от одной коммерческой организации к другой. Следовательно, договор о безвозмездной передаче имущества может быть заключен между коммерческой организацией и физическим лицом, либо между физическими лицами. Одной из сторон данного контракта может также выступать Некоммерческая организация либо государственный или муниципальный орган. Эту правовую особенность можно использовать в интересах развития компании, в частности, для передачи одним из учредителей имущества в пользу своей организации.

Чтобы избежать возможных претензий со стороны налоговых органов, в договоре о безвозмездной передаче указывают, какая из сторон несет затраты, связанные с содержанием передаваемого имущества.

Предлагаем вашему вниманию образец договора о безвозмездной передаче имущества.

Договор о безвозмездной передаче имущества

Бюджетное учреждение является подведомственным Минздравсоцразвития России. По договору пожертвования производится безвозмездная передача материальных ценностей (например, медикаментов) в учреждение. Данные ценности поступают в учреждение от коммерческих организаций адресно (например, для кафедры детской педиатрии учреждения). Как производится оформление безвозмездной передачи товарно-материальных ценностей принимающей стороной.

Оформление договорных отношенийБезвозмездное получение бюджетным учреждением имущества может осуществляться по договору дарения или по договору пожертвования.

Согласно п. 1 ст. 572 Гражданского кодекса по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом.

В соответствии с п. 1 ст. 574 ГК РФ дарение, сопровождаемое передачей дара одаряемому, может быть совершено устно. Передача дара осуществляется посредством его вручения, символической передачи (вручение ключей и т.п.) либо вручения правоустанавливающих документов. Случаи, когда договор дарения должен быть совершен в письменной форме, предусмотрены п. 2, п. 3 ст. 574 ГК РФ.

Договор дарения движимого имущества должен быть совершен в письменной форме в случаях, когда:

В перечисленных выше случаях договор дарения, совершенный устно, ничтожен.

Договор дарения недвижимого имущества подлежит государственной регистрации.

Согласно Гражданскому кодексу в качестве особого вида договора дарения выделяется договор пожертвования. Так, в соответствии с п. 1 ст. 582 ГК РФ пожертвование - это дарение вещи или права в общеполезных целях. Пожертвования могут делаться гражданам, лечебным, воспитательным учреждениям, учреждениям социальной защиты и другим аналогичным учреждениям, благотворительным, научным и образовательным учреждениям, фондам, музеям и другим учреждениям культуры, общественным и религиозным организациям, иным некоммерческим организациям в соответствии с законом, а также государству и другим субъектам гражданского права, указанным в ст. 124 ГК РФ. На принятие пожертвования не требуется чьего-либо разрешения или согласия (п. 2 ст. 582 ГК РФ). К форме договора пожертвования как и к форме договора дарения применяются требования ст. 574 ГК РФ.

В соответствии с п. 3 ст. 582 ГК РФ пожертвование имущества юридическому лицу может быть обусловлено жертвователем использованием этого имущества по определенному назначению. При отсутствии такого условия пожертвованное имущество используется одаряемым в соответствии с назначением имущества. Юридическое лицо, принимающее пожертвование, для использования которого установлено определенное назначение, должно вести обособленный учет всех операций по использованию пожертовованного имущества.

Следует также учитывать, что права учреждения на имущество, закрепленное за ним собственником, а также на имущество, приобретенное учреждением, определяются в соответствии со ст. 296 ГК РФ (п. 1 ст. 120 Гражданского кодексса ), согласно которой любое имущество (независимо от источников поступления) закрепляется за бюджетным учреждением на праве оперативного управления.

Таким образом, договор пожертвования является разновидностью договора дарения. Материальные ценности, поступившие от коммерческой организации в качестве пожертвования, с учетом положений ст. 296 ГК РФ, закрепляются за учреждением на праве оперативного управления.

Бюджетный учетЕдиный порядок ведения бюджетного учета в Российской Федерации установлен Инструкцией по бюджетному учету, утвержденной приказом Минфина России от 30.12.2008 N 148н (далее - Инструкция N 148н).

В соответствии с п. 52 Инструкции N 148н материальные запасы принимаются к бюджетному учету по фактической стоимости. Фактическая стоимость материальных запасов, полученных учреждением по договору дарения, определяется исходя из их рыночной стоимости на дату принятия к бюджетному учету, а также сумм, уплачиваемых учреждением за доставку материальных запасов и приведение их в состояние, пригодное для использования (п. 55 Инструкции N 148н).

Под рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к бюджетному учету (п. 13 Инструкции N 148н). Согласно п. 6.2 Отраслевых особенностей бюджетного учета в системе здравоохранения Российской Федерации, утвержденных Минздравсоцразвития России, текущая рыночная стоимость материальных запасов определяется по данным средств массовой информации (Интернета, газет, рекламных каталогов), органов статистики, организаций-изготовителей. При этом обоснование расчета текущей рыночной стоимости должно быть подтверждено документально.

При определении текущей рыночной стоимости учитывается информация о сделках, заключенных на момент принятия материальных запасов к бюджетному учету, с идентичными (однородными) материальными запасами в сопоставимых условиях. В частности, учитываются такие условия сделок, как количество (объем) поставляемых материалов (например, объем товарной партии), сроки исполнения обязательств, условия платежей, обычно применяемые в сделках данного вида, а также иные разумные условия, которые могут оказывать влияние на цены (их повышение или понижение).

Условия сделок на рынке идентичных (а при их отсутствии - однородных) материальных запасов признаются сопоставимыми, если различие между такими условиями либо существенно не влияет на цену таких материальных запасов, либо может быть учтено с помощью поправок.

Следовательно, при безвозмездном получении материальных ценностей по договору пожертвования комиссия учреждения должна определить их текущую рыночную стоимость, которая может отличаться от стоимости, указанной в сопроводительных документах организации-жертвователя. Сведения передающей организации в данном случае носят информационно-справочный характер, ими также можно руководствоваться при определении текущей рыночной стоимости материалов. Однако следует иметь в виду, что эта информация может говорить лишь о том, по какой стоимости учитывались ценности у передающей организации, но не отражать в полной мере стоимость, по которой материалы могут быть реализованы на дату их принятия к учету.

Заключение комиссии учреждения о рыночной стоимости безвозмездно полученных материальных ценностей может быть оформлено актом произвольной формы, содержащим обязательные реквизиты в соответствии с п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете", с приложением документов, подтверждающих выбранную стоимость. При поступлении ценностей может быть составлен Приходный ордер по форме N М-4 (0315003). Форма Приходного ордера утверждена постановлением Госкомстата РФ от 30.10.1997 N 71а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве".

Кроме того, при безвозмездном получении бюджетным учреждением имущества от коммерческой организации следует учитывать, что у получателя бюджетных средств могут возникнуть дополнительные расходные обязательства, связанные с доставкой данного имущества, его хранением, доведением до состояния, пригодного к использованию, и т.д.

В соответствии с п. 3 ст. 219 БК РФ получатель бюджетных средств принимает бюджетные обязательства в пределах доведенных до него лимитов бюджетных обязательств. Следовательно, в соответствии с бюджетным законодательством учреждение не вправе принимать бюджетные обязательства, не обеспеченные соответствующими лимитами.

Таким образом, при принятии решения о безвозмездном получении имущества учреждению прежде всего необходимо проверить наличие лимитов бюджетных обязательств для осуществления расходов, связанных с дальнейшим использованием этого имущества. В ряде случаев (особенно это касается получения объектов основных средств) решение о безвозмездном получении объектов имущества требует предварительного согласования с главным распорядителем (распорядителем) бюджетных средств, а также предполагает определенный документооборот.

Принятие к бюджетному учету материальных ценностей (например медикаментов), полученных по договору пожертвования от коммерческой организации, может быть отражено в бюджетном учете учреждения следующими записями:

1. В случае отсутствия у учреждения дополнительных расходов, связанных с безвозмездным получением материальных ценностей:

Дебет КРБ 010501340 Кредит КДБ 040101180

- приняты к бюджетному учету медикаменты по рыночной стоимости.

2. В случае наличия у учреждения дополнительных расходов, связанных с безвозмездным получением материальных ценностей:

Дебет КРБ 010604340 Кредит КДБ 040101180

- отражение по текущей рыночной стоимости полученных безвозмездно медикаментов;

Дебет КРБ 010604340 Кредит КРБ 030200730

- включена в фактическую стоимость медикаментов стоимость транспортных услуг по доставке и т.д.;

Дебет КРБ 010501340 Кредит КРБ 010604440

- приняты к учету медикаменты по сформированной стоимости.

При этом в разряде 18 номеров счетов указывается тот код вида деятельности, в рамках которой учреждение планирует использовать полученные материальные ценности.

Аналитический учет материальных запасов ведется на Карточках количественно-суммового учета материальных ценностей (п. 59 Инструкции N 148н). Аналитический учет продуктов питания ведется в Оборотной ведомости по нефинансовым активам. Записи в Оборотную ведомость по нефинансовым активам производятся на основании данных Накопительной ведомости по приходу продуктов питания и Накопительной ведомости по расходу продуктов питания. Ежемесячно в Оборотной ведомости по нефинансовым активам подсчитываются обороты и выводятся остатки на конец месяца.

Материально ответственные лица ведут учет материальных запасов в Книге (Карточке) учета материальных ценностей по наименованиям, сортам и количеству.

Налоговый учетСогласно п. 1 ст. 246 Налогового кодекса российские организации признаются плательщиками налога на прибыль организаций. При этом объектом обложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком (ст. 247 НК РФ). Особенности ведения налогового учета бюджетными учреждениями определены в ст. 321.1 НК РФ.

Налогоплательщики - бюджетные учреждения, финансируемые за счет средств бюджетов бюджетной системы Российской Федерации или получающие средства в виде оплаты медицинских услуг, оказанных гражданам в рамках территориальной программы обязательного медицинского страхования, а также получающие доходы от иных источников, в целях налогообложения обязаны вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования и за счет иных источников (абзац 1 п. 1 ст. 321.1 НК РФ).

В целях налогообложения прибыли иными источниками (доходами от коммерческой деятельности) признаются доходы бюджетных учреждений, получаемые от юридических и физических лиц по операциям реализации товаров, работ, услуг, имущественных прав, и внереализационные доходы (абзац 2 п. 1 ст. 321.1 НК РФ).

Налоговая база бюджетных учреждений определяется как разница между полученной суммой дохода от реализации товаров, выполненных работ, оказанных услуг, суммой внереализационных доходов (без учета налога на добавленную стоимость, акцизов по подакцизным товарам) и суммой фактически осуществленных расходов, связанных с ведением коммерческой деятельности (абзац 3 п. 1 ст. 321.1 НК РФ). В налоговом учете учет операций по исчислению доходов от коммерческой деятельности и расходов, связанных с ведением этой деятельности, ведется в порядке, установленном главой 25 НК РФ.

Доходы определяются в соответствии со ст.ст. 248-251 НК РФ на основании данных первичных учетных документов и налогового учета. Расходы, принимаемые в целях налогообложения прибыли, должны соответствовать критериям, предусмотренным ст. 252 НК РФ.

Для целей налогообложения прибыли организаций имущество, работы, услуги или имущественные права считаются полученными безвозмездно, если их получение не связано с возникновением у получателя обязанности передать имущество или имущественные права передающему лицу (выполнить для передающего лица работы, оказать передающему лицу услуги) (п. 2 ст. 248 НК РФ).

Доходы в виде безвозмездно полученного имущества, работ, услуг, имущественных прав признаются внереализационными доходами (п. 8 ст. 250 НК РФ). Однако не все безвозмездно полученные средства признаются налогооблагаемым доходом. Исключение составляет имущество (работы, услуги), полученное безвозмездно по основаниям, указанным в ст. 251 НК РФ.

Согласно пп. 1 п. 2 ст. 251 НК РФ пожертвования, признаваемые таковыми в соответствии с гражданским законодательством Российской Федерации, не учитываются некоммерческими организациями при определении налоговой базы по налогу на прибыль организаций. Поскольку в соответствии со ст. 120 ГК РФ учреждение является некоммерческой организацией, оно вправе применить льготу, предусмотренную пп. 1 п. 2 ст. 251 НК РФ.

Таким образом, материалы, поступившие безвозмездно по договору пожертвования, не учитываются учреждением при определении налоговой базы по налогу на прибыль организаций.

Д. Хенкеева,

Ю. Кошелева,

эксперты службы

Правового консалтинга ГАРАНТ

Статья опубликована в журнале

"Бухгалтерский учет в бюджетных и

некоммерческих организациях" №8апрель 2010 год.

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО АТОМНОЙ ЭНЕРГИИ

от 13 февраля 2007 года N 72

О безвозмездной передаче имущества, находящегося в

хозяйственном ведении федерального государственного

унитарного предприятия концерн "Росэнергоатом", в

муниципальную собственность Балаковского

муниципального образования Саратовской области

1. Прекратить право хозяйственного ведения путем изъятия у федерального государственного унитарного предприятия концерн "Росэнергоатом" федерального имущества согласно приложению .

2. Осуществить безвозмездную передачу федерального имущества, указанного в пункте 1 распоряжения, в муниципальную собственность Балаковского муниципального образования Саратовской области.

Территориальному управлению Росимущества по городу Москве в трехдневный срок с даты издания распоряжения подготовить, подписать (завизировать) передаточный акт (в восьми экземплярах), обеспечить его подписание федеральным государственным унитарным предприятием концерн "Росэнергоатом" и направить данный акт (в четырех экземплярах) в адрес администрации Балаковского муниципального образования Саратовской области заказным письмом с описью вложения.

Территориальному управлению Росимущества по городу Москве после поступления передаточного акта от администрации Балаковского муниципального образования Саратовской области в срок, указанный в законодательстве Российской Федерации утвердить его.

3. В случае, если передаточный акт в трехнедельный срок с даты поступления в администрацию Балаковского муниципального образования Саратовской области не будет подписан уполномоченным лицом администрации Балаковского муниципального образования Саратовской области, то Территориальному управлению Росимущества по городу Москве утвердить передаточный акт в одностороннем порядке.

4. Территориальному управлению Росимущества по городу Москве в недельный срок с даты утверждения передаточного акта:

внести соответствующие изменения в реестр федерального имущества;

направить передаточный акт приема-передачи (по 1 экземпляру) в Росимущество, администрацию Балаковского муниципального образования Саратовской области и федеральному государственному унитарному предприятию концерн "Росэнергоатом".

5. Установить, что право собственности Балаковского муниципального образования Саратовской области на имущество, указанное в пункте 1 распоряжения, возникает с даты утверждения Территориальным управлением Росимущества по городу Москве указанного передаточного акта.

6. Контроль за исполнением распоряжения возложить на заместителя руководителя Росимущества С.В.Сысоева.

В соответствии с указанным распоряжением Росимущества

1. Генеральному директору ФГУП концерн "Росэнергоатом" С.А.Обозову:

обеспечить участие в выполнении распоряжения Росимущества от 28.10.2006 N 4710-р;

направить в адрес Управления стратегического планирования, экономики и собственности (Б.П.Болдырев) копию уведомления Территориального управления Росимущества по городу Москве об исключении объекта из реестра федерального имущества.

2. Контроль за исполнением приказа возложить на начальника Управления атомной энергетики В.И.Рачкова.

Приложение

к приказу

от 13 февраля 2007 года N 72

Приложение

к распоряжению Федерального агентства

по управлению федеральным имуществом

от 28 декабря 2006 года N 4710-р

1) Теплоход "Балаковская АЭС" водоизмещением 150 тонн, инв. N 36706

2) Нежилые помещения, Литер А, общей площадью 317.7 кв.м:

О безвозмездной передаче имущества, находящегося в хозяйственном ведении федерального государственного унитарного предприятия концерн "Росэнергоатом"1. Правовые основы безвозмездной передачи основных средств

Гражданским кодексом Российской Федерации (ГК РФ) определен только один из договоров безвозмездной передачи имущества - договор дарения. Согласно ст. 372 ГК РФ по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу, либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом.

При наличии встречной передачи вещи или права либо встречного обязательства данный договор не признается договором дарения.

Из содержания договора дарения можно сделать вывод, что даритель не претендует при исполнении договора на получение экономической выгоды ни в данный момент, ни в будущем.

Но если учредитель безвозмездно передает дочерней компании имущество, то он не просто делает подарок, а рассчитывает на улучшение ее экономического положения, то есть на получение дохода (увеличение суммы дивидендов, повышение стоимости ее активов и т.д.). Такой договор не может быть признан договором дарения, хотя имущество и передается безвозмездно. То же самое относится и к безвозмездной передаче имущества дочерней компанией материнской.

Иными словами, не всегда договор о безвозмездной передаче имущества можно однозначно считать договором дарения.

Это объясняется тем, что в соответствии с п. 2 ст. 421 ГК РФ стороны имеют право заключать договор, как предусмотренный, так и не предусмотренный ГК РФ либо иными правовыми актами.

И нормативными актами по бухгалтерскому учету (см. например, п. 10 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 N 26н), и налоговым законодательством [п. 8 ст. 250 Налогового кодекса Российской Федерации (НК РФ)] безвозмездное получение имущества коммерческими организациями не запрещено. Следовательно, к таким сделкам нельзя отнести запрещение на дарение имущества, превышающее пять минимальных размеров оплаты труда, одной коммерческой организации другой.

Таким образом, можно сделать вывод, что договор безвозмездной передачи имущества, не являющийся договором дарения, является одним из немногих видов договорных отношений, не предусмотренных ГК РФ.

2. Регулирование безвозмездной передачи основных средств для целей бухгалтерского учета и налогообложения

Согласно п. 10 ПБУ 6/01 в регистрах бухгалтерского учета первоначальной стоимостью основного средства, полученного организацией безвозмездно, признается текущая рыночная стоимость этого средства на дату принятия к бухгалтерскому учету в качестве вложения во внеоборотные активы, то есть отражения на счете 08 "Вложения во внеоборотные активы" в корреспонденции со счетом 98 "Доходы будущих периодов".

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н, доход от безвозмездного получения объекта основных средств будет признаваться по мере начисления амортизации.

Согласно п. 8 ст. 250 НК РФ сумма дохода определяется исходя из рыночной стоимости полученного имущества, которая не может быть ниже его остаточной стоимости по данным налогового учета передающей стороны. На основании подпункта 1 п. 4 ст. 271 НК РФ в состав доходов полученный объект включается на дату подписания сторонами акта приема-передачи имущества.

Однако при этом согласно подпункту 11 п. 1 ст. 251 НК РФ если имущество передается учредителем, имеющим более 50% уставного капитала принимающей стороны, либо учрежденной организацией, принадлежащей принимающей стороне более чем на 50%, то полученное имущество не признается доходом. При этом объект должен находиться в эксплуатации, как минимум, один год.

Пример 1. Принятие к учету объекта основных средств, поступившего безвозмездно от материнской компании.

ООО "Альфа" по решению единственного учредителя ЗАО "Бета" безвозмездно получило от последнего объект основных средств, рыночная стоимость которого определена в размере 600 000 руб.

Первичными документами, подтверждающими получение объекта, служат решение учредителя, акт о приеме-передаче по форме N ОС-1*1. оформленный комиссией по основным средствам ООО "Альфа".

*1 Полное название - унифицированная форма N ОС-1 "Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)", утвержденная постановлением Госкомстата России от 21.01.2003 N 7.

В регистрах бухгалтерского учета поступление объекта основных средств оформляется следующими проводками:

Д-т 08 К-т 98 - 600 000 руб. - отражено безвозмездное поступление от учредителя объекта основных средств;

Д-т 01 "Основные средства" К-т 08 - 600 000 руб. - поступивший объект введен в эксплуатацию.

Так как учредителю полностью принадлежит уставный капитал ООО "Альфа", то в соответствии с подпунктом 11 п. 1 ст. 251 НК РФ поступивший объект не включается в налогооблагаемую базу при расчете налога на прибыль.

Допустим, что объекту установлен срок полезного использования - четыре года.

Ежемесячная сумма амортизационных отчислений в этом случае будет равна 12 500 руб. (600 000 руб. 4 года. 12 мес.).

Начиная с месяца, следующего за месяцем ввода в эксплуатацию объекта основных средств, как в регистрах бухгалтерского учета, так и для целей налогообложения прибыли по этому имуществу начинает начисляться амортизация.

Начисление амортизации в регистрах бухгалтерского учета должно ежемесячно оформляться следующими проводками:

Д-т 23 "Вспомогательные производства" (25 "Общепроизводственные расходы" 26 "Общехозяйственные расходы" 44 "Расходы на продажу") К-т 02 "Амортизация основных средств" - 12 500 руб. - начислена амортизация по объекту;

Д-т 98 К-т 91 "Прочие доходы и расходы" субсчет "Прочие доходы" - 12 500 руб. - отражена сумма дохода от использования безвозмездно полученного объекта;

Д-т 68 "Расчеты по налогам и сборам" субсчет "Расчеты по налогу на прибыль" К-т 99 "Прибыли и убытки" - 3000 руб. (12 500 руб. х 24%) - начислена сумма постоянного налогового актива от отраженной в регистрах бухгалтерского учета суммы дохода, не признаваемой для целей налогообложения прибыли.

Как уже говорилось выше, стоимость безвозмездно полученного объекта не признается доходом для целей налогообложения прибыли, если доля уставного капитала принимающей стороны на 51% или больше принадлежит передающей стороне (либо принимающей стороне принадлежит 51% или больше уставного капитала передающей стороны).

В противном случае согласно п. 8 ст. 250 НК РФ стоимость объекта признается налогооблагаемым доходом.

Пример 2. Принятие к учету объекта основных средств, поступившего безвозмездно от одного из учредителей.

ООО "Альфа" безвозмездно получает от одного из своих учредителей, которому принадлежит 40% его уставного капитала, объект основных средств, рыночная стоимость которого определена в размере 600 000 руб.

Первичными документами, подтверждающими получение объекта, служат решение собрания учредителей, акт о приеме-передаче по форме N ОС-1, оформленный комиссией по основным средствам ООО "Альфа".

В регистрах бухгалтерского учета поступление объекта оформляется следующими проводками:

Д-т 08 К-т 98 - 600 000 руб. - отражено безвозмездное поступление от учредителя объекта основных средств;

Д-т 01 К-т 08 - 600 000 руб. - введен в эксплуатацию поступивший объект основных средств.

В соответствии с подпунктом 1 п. 4 ст. 271 НК РФ на дату подписания сторонами акта безвозмездного приема-передачи имущества принимающая сторона должна увеличить свою налогооблагаемую прибыль на величину дохода.

При отсутствии такового дохода доход, отраженный в регистрах бухгалтерского учета, признается временной вычитаемой разницей. От него надлежит согласно п. 12 Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02, утвержденного приказом Минфина России от 19.11.2002 N 114н, начислить отложенный налоговый актив в размере 144 000 руб. (600 000 руб. х 24%).

Его начисление в регистрах бухгалтерского учета должно быть оформлено следующей проводкой:

Д-т 09 "Отложенные налоговые активы" К-т 68 субсчет "Расчеты по налогу на прибыль" - 144 000 руб.

Начиная с месяца, следующего за месяцем ввода в эксплуатацию объекта основных средств, как в регистрах бухгалтерского учета, так и для целей налогообложения прибыли по этому имуществу должно быть начато начисление амортизации.

Начисление амортизации в регистрах бухгалтерского учета должно ежемесячно оформляться следующими проводками:

Д-т 23 (25, 26, 44) К-т 02 - 12 500 руб. - начислена амортизация по объекту;

Д-т 98 К-т 91 субсчет "Прочие доходы" - 12 500 руб. - отражена сумма дохода от использования безвозмездно полученного объекта.

При образовании дохода в регистрах бухгалтерского учета и его отсутствии для целей налогообложения прибыли будет происходить погашение ранее образовавшейся вычитаемой временной разницы и начисленного отложенного налогового актива.

Эти операции должны оформляться следующей проводкой:

Д-т 68 субсчет "Расчеты по налогу на прибыль" К-т 09 - 3000 руб. (12 500 руб. х 24%).

Безвозмездную передачу объекта основных средств другому лицу нельзя признать его реализацией ни в регистрах бухгалтерского учета, ни для целей налогообложения прибыли.

В соответствии с п. 12 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденного приказом Минфина России от 06.05.99 N 32н, выручка (доход от реализации) признается в первую очередь при наличии права на ее получение, вытекающее из конкретного договора или подтвержденное иным соответствующим образом.

При безвозмездной передаче предающая сторона по условиям договора изначально не претендует на выручку по данному договору.

Согласно п. 1 ст. 249 НК РФ для целей налогообложения прибыли доходом признается выручка от реализации товаров, работ, услуг, имущественных прав.

Так как в НК РФ определения выручки не имеется, то налогоплательщикам следует руководствоваться нормативными документами по бухгалтерскому учету, то есть ПБУ 9/99.

А так как в регистрах бухгалтерского учета выручки при безвозмездной передаче имущества не возникает, то она не может появиться и для целей налогообложения прибыли.

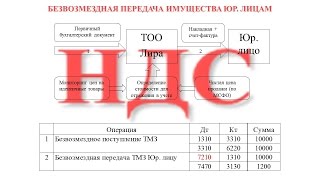

При исчислении налогооблагаемой базы по НДС читателям журнала необходимо иметь в виду, что согласно п. 1 ст. 146 НК РФ передача права собственности на товары на безвозмездной основе признается реализацией для исчисления НДС.

В соответствии с подпунктом 12 п. 3 ст. 149 НК РФ от налогообложения освобождается безвозмездная передача товаров в рамках благотворительной деятельности на основании Федерального закона от 11.08.95 N 135-ФЗ "О благотворительной деятельности и благотворительных организациях" (далее - Закон N 135-ФЗ).

Согласно ст. 1 Закона N 135-ФЗ под благотворительной деятельностью понимается добровольная деятельность граждан и юридических лиц по бескорыстной (безвозмездной или на льготных условиях) передаче гражданам или юридическим лицам имущества, выполнению работ, оказанию услуг.

Цели благотворительной деятельности подробно прописаны в ст. 2 Закона N 135-ФЗ, а ст. 4 этого Закона предусмотрено, что граждане и юридические лица вправе беспрепятственно осуществлять благотворительную деятельность на основе добровольности и свободы выбора ее целей.

Таким образом, безвозмездная передача объекта основных средств учебному или медицинскому заведению, церкви, спортивному клубу является оказанием благотворительной помощи, что может стать предметом договора дарения.

Но безвозмездную передачу объекта основных средств своей дочерней либо материнской компании благотворительностью признать нельзя.

Можно задать вопрос: имеется ли экономический смысл в безвозмездной передаче имущества, тем более такого недешевого, как основные средства?

Допустим, у дочерней (либо материнской) компании по окончании года стоимость чистых активов меньше величины уставного капитала.

В соответствии с п. 3 ст. 20 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью" (равно как и согласно п. 4 ст. 35 Федерального закона от 26.12.1995 N 208-ФЗ "Об акционерных обществах") величина чистых активов общества по окончании второго и всех последующих лет не может быть ниже его уставного капитала. В противном случае уставный капитал должен быть уменьшен до величины его чистых активов.

Во избежание этого может быть принято решение о безвозмездной передаче объектов основных средств дочерней (либо материнской) компании. Эта процедура может оказаться в ряде случаев намного проще перечисления денежных средств в виде финансовой помощи.

Пример 3. Отражение в учете безвозмездной передачи объекта основных средств дочерней компании.

Собранием учредителей ООО "Альфа" принято решение о безвозмездной передаче объекта основных средств дочерней компании ЗАО "Бета".

Допустим, что остаточная стоимость объекта основных средств на дату его передачи составила 500 000 руб. (первоначальная стоимость - 800 000 руб. начисленная амортизация - 300 000 руб.).

Первичным документом, подтверждающим передачу объекта, может служить акт о приеме-передаче объекта основных средств по форме N ОС-1.

Кроме того, ООО "Альфа" выписывает счет-фактуру в одном экземпляре, не выставляя его ЗАО "Бета".

Передача объекта основных средств оформляется следующими проводками:

Д-т 01 субсчет "Выбытие основных средств" К-т 01 - 800 000 руб. - списана первоначальная стоимость переданного объекта;

Д-т 02 К-т 01 субсчет "Выбытие основных средств" - 300 000 руб. - списана амортизация по переданному объекту;

Д-т 91 субсчет "Прочие расходы" К-т 01 субсчет "Выбытие основных средств" - 500 000 руб. - отражена безвозмездная передача основных средств ЗАО "Бета";

Д-т 91 субсчет "Прочие расходы" К-т 68 субсчет "Расчеты по НДС" - 90 000 руб. (500 000 руб. х 18%) - начислена сумма НДС по переданному безвозмездно объекту основных средств.

Согласно п. 16 ст. 270 НК РФ расходы по безвозмездной передаче имущества не уменьшают налогооблагаемую прибыль.

В соответствии с п. 4 ПБУ 18/02 эти расходы должны быть признаны постоянной разницей и от них должно быть начислено постоянное налоговое обязательство в размере 141 600 руб. (590 000 руб. х 24%).

Начисление постоянного налогового обязательства должно быть оформлено следующей проводкой:

Д-т 99 К-т 68 субсчет "Расчеты по налогу на прибыль" - 141 600 руб.

Если в организацию обращается с просьбой об оказании благотворительной помощи школа, больница, спортивный клуб или танцевальный ансамбль, то расходы по оказанию им помощи должны быть оформлены в нижеследующем порядке. При этом законодательство не требует начисления и внесения в бюджет НДС от затрат на безвозмездную передачу данного объекта.

Пример 4. Учет безвозмездной передачи объекта основных средств в рамках оказания благотворительной помощи .

В ООО "Альфа" обратилось медицинское учреждение с письменной просьбой об оказании благотворительной помощи. Обществом было принято решение о безвозмездной передаче этому медицинскому учреждению объекта основных средств.

Допустим, что остаточная стоимость объекта на дату его передачи составила 500 000 руб. (первоначальная стоимость - 800 000 руб. начисленная амортизация - 300 000 руб.).

Первичным документом, подтверждающим передачу объекта, может служить акт о приеме-передаче объекта основных средств по форме N ОС-1.

Передача объекта основных средств должна быть оформлена следующими проводками:

Д-т 01 субсчет "Выбытие основных средств" К-т 01 - 800 000 руб. - списана первоначальная стоимость переданного объекта;

Д-т 02 К-т 01 субсчет "Выбытие основных средств" - 300 000 руб. - списана амортизация по переданному объекту;

Д-т 91 субсчет "Прочие расходы" К-т 01 субсчет "Выбытие основных средств" - 500 000 руб. - отражена безвозмездная передача основных средств ЗАО "Бета".

Согласно п. 16 ст. 270 НК РФ расходы по безвозмездной передаче имущества не уменьшают налогооблагаемую прибыль.

В соответствии с п. 4 ПБУ 18/02 они должны быть признаны постоянной налоговой разницей и от них должно быть начислено постоянное налоговое обязательство в размере 120 000 руб. (500 000 руб. х 24%).

Начисление постоянного налогового обязательства должно быть оформлено следующей проводкой:

Д-т 99 К-т 68 субсчет "Расчеты по налогу на прибыль" - 120 000 руб.

Операции с недвижимостью и иным имуществом в бизнесе, во взаимоотношениях между государственными, муниципальными органами и физлицами могут подразумевать безвозмездную передачу соответствующих объектов и ценностей. Каким образом подобного рода процедуры регулируются в России?

Субъекты передачи имуществаК какой сфере гражданских взаимоотношений правомерно относить такое явление как безвозмездная передача имущества? Здесь уместны две распространенные трактовки. В широком смысле безвозмездная передача имущества может пониматься как дарение некоей материальной ценности субъектом с любым статусом - физлицо, юрлицо - в пользу другого, правовые признаки которого также не имеют значения. Однако, в практике российской юриспруденции словосочетание, о котором идет речь, как правило, подразумевает взаимоотношения на уровне организаций.

Безвозмездная передача имущества в этой связи - это процедура, организуемая в рамках установленных законом норм, регулирующих, главным образом, отношения между юрлицами. Также, некоторые специалисты выделяют в отдельную категорию взаимодействие с участием бюджетных учреждений.

Кто может передавать имущество безвозмездно?По мнению некоторых юристов, в общем случае передача имущества от одной организации другой попадает под действие, трактуемое как "дарение". Если соответствующее юрлицо - коммерческая фирма, то это значит, что в отношении него действуют ограничения, предусмотренные 575-й статьи ГК РФ. Там сказано, что, если сумма имущества - более 3 тыс. рублей, то передавать в дар его от одной коммерческой организации другой нельзя.

Компания, ведущая бизнес, вместе с тем, может принимать имущество безвозмездно от физлиц, некоммерческих объединений, а также органов власти. Возможна безвозмездная передача имущества от учредителя в пользу фирмы. В этом случае его соответствующая активность будет осуществляться на правах физлица. При этом безвозмездная передача имущества от учредителя не будет облагаться налогом при условии, что человек владеет не более, чем 50% уставного капитала фирмы.

Передача или аренда?В числе дискуссионных моментов, касающихся проблематики регулирования имущественных отношений в гражданском праве России - корректность употребления термина, о котором идет речь. Дело в том, что такое явление как безвозмездная передача имущества очень похоже на предоставление ценностей в бесплатную аренду. Но это совершенно не одно и то же.

Если речь идет о бесплатной аренде, то корректнее применять словосочетание "передача имущества в безвозмездное пользование". В этом случае права собственности на передаваемую ценностью остаются у ее исходного владельца. Если речь идет о как таковом дарении, то мы вправе употребить термин именно в том звучании, в котором мы сейчас его рассматриваем - то есть, именовать процедуру безвозмездной передачей имущества.

Аренда де-юре, передача де-фактоНо есть здесь один нюанс. Дело в том, что фактическое содержание взаимоотношений между гражданами или организациями в аспекте передачи имущества в обоих случаях может быть одинаковым. Вполне можно допустить, что один субъект передаст в адрес другого ценность на правах бесплатной аренды с очень долгим сроком, не испрашивая ее обратно впоследствии. Формально исходный владелец имущества не теряет права собственности, но де-факто ее распорядителем становится другое лицо. Этот нюанс позволяет многим компаниям обойти ограничение в 3 тыс. рублей, установленное 575-й статьей, что мы отметили выше. Предприниматели неофициально договариваются о том, что подпишут договор бесплатной аренды, а на деле - один бизнес передает другому имущество в фактическое владение.

Правда, как отмечают юристы, безвозмездная передача в аренду имущества - процедура, требующая должного документального оформления. В договоре между организациями должно быть, в частности, четко изложено: что за ценность передается, каковы ее характеристики и состояние. Если этих данных в документе нет, то сделка, как отмечают юристы, считается недействительной.

Также, отметим, что некоторые ограничения, связанные с процедурой предоставления имущества в аренду при участии коммерческих организаций, все же есть. Например, фирма - АО или ООО, не может предоставлять ценности в бесплатное пользование своим учредителям или лицам, входящим в управляющий орган.

Передача или дарение?Выше мы отметили, что безвозмездная передача имущества в собственность в общем случае отождествляется с процедурой дарения. В связи с чем некоторые виды субъектов гражданских отношений при определенных условиях могут быть ограничены в правах передавать или получать имущество - как, например, коммерческие организации, у которых есть лимит в 3 тыс. рублей при проведении таких процедур. Многие фирмы обходят это ограничение, пользуясь возможностью предоставить (получить) ценности в бесплатную аренду, договариваясь с другими организациями. Однако, есть еще один легальный механизм, при котором взаимодействие между бизнесами в аспекте безвозмездной передачи имущества не будет квалифицироваться как дарение.

Его применение возможно, если речь идет о взаимоотношениях компаний и их дочерних структур. Дело в том, что безвозмездная передача имущества в собственность головной структурой в пользу дочерней фирмы, как правило, не квалифицируется как облагодетельствование. Эта процедура признается частью процесса управления материальными активами, связанного с предпринимательской деятельностью. Таким образом, если между головной структурой фирмы и ее дочерним обществом заключается договор безвозмездной передачи имущества, то он не квалифицируется как сделка дарения, несмотря на то, что подобного рода соглашения, как отмечают некоторые юристы, не предусмотрены законом. Но, в то же время, здесь нет никакого противоречия нормам ГК РФ.

Вместе с тем, других легальных вариантов, при котором передачу имущества в безвозмездном порядке можно как-то "замаскировать", юристы не выделяют. Некоторые бизнесы пытаются найти лазейки в законе. Например, встречается такой вариант: предприниматели формулируют условия сделок, намереваясь скрыть основную цель, характерную для дарения - удовлетворение конкретных интересов, которые есть у одариваемой стороны (и отсутствие их, в свою очередь, у прежнего владельца имущества). На практике это чаще всего значит, что договор безвозмездной передачи имущества сопровождается другим таким же источником права, но стороны сделки в нем меняются местами и даритель получает взамен другое имущество. Получается, таким образом, что одариваемый не удовлетворил свои интересы, а выполнил условия договора. Однако, составление подобного рода контрактов, как считают юристы - ошибка бизнесов. В случае, если процесс дарения сопровождается встречными предоставлениями - соответствующая сделка, если следовать нормам, изложенным в 572 статьей ГК РФ, признается недействительной.

Различия между двумя рассмотренными явлениями мы можем пронаблюдать на примере структуры договоров, отражающих соответствующий тип гражданских отношений.

Договор безвозмездного пользования: особенностиДоговор безвозмездной передачи имущества (образец структуры которого мы сейчас изучим) в бесплатное пользование регулируется положениями 36-й главы ГК РФ, в частности 689-й статьи Кодекса. Стороны соответствующего соглашения именуются "ссудодателем" и "ссудополучателем". Второй должен по договору обязаться вернуть первому имущество в состоянии, в котором получил с учетом вероятного износа (если в соглашении не указано иное).

Соответствующего типа договор рекомендуется заключать в простом письменном виде. Виды имущества, которые могут быть переданы в рамках подобного соглашения, самые разные: недвижимость, земельные участки, оборудование, транспорт и иные, обладающие натуральными признаками, ценности.

Что должен содержать рассматриваемый договор безвозмездной передачи имущества, образец структуры которого мы изучаем? Важнейший критерий - включенность описания предмета соглашения. Если имущество обладает документами, характеризующими его принадлежность на праве собственности, источниками технического характера, то сведения из них следует также использовать при составлении договора. В тексте соглашения следует также описать фактическое состояние ценностей, степень износа, возможные недостатки во внешнем виде и т.д. То же самое должен содержать и акт передачи безвозмездного имущества в бесплатное пользование, который юристы также рекомендуют составлять для узаконивания соответствующего типа гражданских отношений.

Отдельно следует поговорить об особенностях передачи в пользование недвижимости.

Недвижимость - в пользованиеБезвозмездная передача недвижимого имущества в бесплатное пользование подлежит государственной регистрации. таковы требования 131-й статьи ГК РФ. При этом, потребуется уплата соответствующей государственной пошлины за регистрационные услуги компетентных ведомств. Вместе с тем, если срок договора - менее года, то указанные процедуры производить необязательно. Поэтому, на практике, данная норма, как отмечают юристы, применяется достаточно редко: организациям проще, время от времени, перезаключать договора.

По договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность, либо имущественное право (требование) к себе или к третьему лицу, либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом (ст. 572 ГК).

Рассмотрим теперь то, каким образом осуществляется бесплатная передача имущества в собственность. Как мы уже отметили выше, с юридической точки зрения данная процедура идентична дарению. Поэтому, и договор будет составлен соответствующего типа.

Договор дарения: особенностиИнтересен тот факт, что законодательство РФ допускает "устное" заключение договора дарения - но только если речь не идет о случаях, которые изложены во 2 и 4 пунктах 574-й статьи ГК РФ. Сделка при этом считается завершенной, когда человек, прежний владелец, вручает ценность, или правоустанавливающие документы на нее, другому, новому собственнику. Вместе с тем, если сумма имущества - более 3 тыс. рублей, то заключать договор дарения нужно в письменном виде. При этом, в его структуре могут иметься отлагательные условия. Например, обещание подарка в связи с таким-то праздником.

Договор, о котором идет речь, предполагает быть сделкой, обе стороны которой - обязанные. Даритель должен передать имущество, а одариваемый, в свою очередь - принять ее. Также, договором могут быть предусмотрены иные обязательства для нового владельца. Например, даритель может заключить соглашение при том условии, что передаваемым имуществом будут пользоваться строго по определенному назначению. Или, например, одариваемый возьмет на себя обязательство относиться к полученной вещи бережно.

Муниципальное имуществоЕсть такое явление как безвозмездная передача муниципального имущества. Каковы его особенности? Данного рода процедура, как отмечается в ряде правовых источников, может быть осуществлена в целях решения задач социальной или благотворительной направленности. Безвозмездная передача муниципального имущества может осуществляться в пользу физических или юридических лиц на основе распоряжения учреждения, или, по согласованию с органом муниципалитета.

Если речь идет о передаче недвижимости, то допустим только второй вариант. В то же время, возможна передача имущества и в бесплатное пользование. Правда, в этом случае ссудодателем, подписывающим договор безвозмездной передачи муниципального имущества в бесплатное пользование может быть только муниципалитет. Вне зависимости от того, недвижимость ли это, или иные активы.

Федеральное имуществоРассмотрим также то, как осуществляется безвозмездная передача федерального имущества. Эта процедура может иметь разную направленность. То есть имущество может передаваться из федеральной собственности в пользу субъекта или муниципалитета, как и наоборот.

Если безвозмездная передача федерального имущества осуществляется из собственности субъекта в пользу РФ, то соответствующая процедура, как правило, осуществляется согласно нормам постановлений региональных правительств, отражающих реализацию ФЗ №122 от 22.08.2004 в той части, что касается передачи имущества.

Если предстоит обратная процедура - передача объектов в собственность региона, то, как правило, задействуются правовые акты, принятые на уровне субъекта, которые регулируют порядок принятия федерального имущества. Если регион предполагает передать объекты в пользу муниципалитетов, то основным источником права также становятся акты, принятые на уровне субъекта - но только те, что регулируют взаимоотношения с органами местного самоуправления. Обратная процедура, как правило, осуществляется на базе нормативных актов, рассматривающих аспект разграничения полномочий между региональными органами власти и муниципалитетами.

Вместе с тем, как отмечают юристы, региональные законы, нормами которых регулируется безвозмездная передача государственного имущества, очень схожи между собой. Кроме того, на уровне формулировок соответствующи правовых актов можно пронаблюдать некоторое единообразие норм с теми, что регулируют взаимоотношения на муниципальном уровне.

Взаимоотношения бюджетных учрежденийВозможен вариант, при котором предстоит безвозмездная передача имущества бюджетному учреждению. Какие нормы закона действуют для такого типа правоотношений? Прежде всего отметим, что у учреждения существует две возможности получить имущество безвозмездно: в дар - от физлиц или организаций, не относящихся к государственной финансово-распределительной системе, а также посредством передачи от других бюджетных организаций. Рассмотрим особенности каждого из вариантов.

В бюджет - от физлиц и юрлицЕсли безвозмездная передача имущества бюджетному учреждению осуществляется по договору дарения, то одной из сторон соглашения может быть, таким образом, физическое или юридическое лицо, статус субъекта передачи ценностей не играет роли. Оновной источник права, регулирующим отношения между указанными типами субъектов в рамках соответствующих соглашений - 32-я глава ГК РФ.

Кроме того, процедура, о которой идет речь, регулируется также и бухгалтерским законодательством. Поэтому, важный аспект процесса, когда от лица физлиц или организаций в пользу бюджетного учреждения осуществляется безвозмездная передача имущества - проводки. Они должны быть корректны. Рассмотрим несколько примеров, раскрывающих нюансы этой процедуры.

В бюджет от физлиц и организаций: проводкаПредположим, что бюджетная структура получила в дар некое недвижимое имущество имущество от коммерческой организации. В этом случае она должна зафиксировать эту процедуру следующей двойной записью:

- дебет: 2 101 02 310 (это "Увеличение стоимости нежилых помещений");

- кредит: 2 401 01 180 (это "Прочие доходы").

Также в бухгалтерской документации необходимо отразить рыночную стоимость полученной недвижимости. Для этого эксперты рекомендуют пользоваться публичными сведениями в официальных источниках, данными Росстата, объявлениями о свободной продаже аналогичных типов собственности, услугами независимых оценщиков.

Один бюджет - другомуВторой вариант, при котором возможно безвозмездное получение имущества бюджетным учреждением - передача ценностей от другой организации с аналогичным статусом. Данная процедура может быть осуществлена:

- между учреждениями, которые подведомственны общему распорядителю;

- между организациями, подотчетными разным головным структурам, но в рамках бюджета на одном уровне;

- между учреждениями, функционирующими на разных уровнях бюджета;

Отметим, что и в этом случае обязательно, чтобы после того как осуществлена безвозмездная передача имущества, проводки были зафиксированы корректно.

Если ценности передаются по первому сценарию - между учреждениями, подотчетными одному распорядителю, то необходимо отразить в бухгалтерии следующую двойную запись (на том же примере с недвижимостью):

- дебет: 0 101 02 310 (то есть, "Увеличение стоимости нежилых помещений");

- кредит: 0 304 04 310 (это "Внутриведомственные расчеты").

При втором сценарии дебит - такой же. Но кредит другой: 0 401 01 180 (то есть "Прочие доходы"). В третьем сценарии дебит - вновь тот же. Кредит опять же отличается: 0 104 10 410 (или "Доходы от поступлений других бюджетов").