Рейтинг: 4.4/5.0 (1732 проголосовавших)

Рейтинг: 4.4/5.0 (1732 проголосовавших)Категория: Бланки/Образцы

Приказ Минсельхоза РФ от 13.06.2001 N 654 "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса и Методических рекомендаций по его применению"

Счет 01 "Основные средства"СЧЕТ 01 "ОСНОВНЫЕ СРЕДСТВА"

Счет 01 "Основные средства" предусмотрен для обобщения данных о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении, залоге.

Учет основных средств осуществляется в соответствии с Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденным Приказом Минфина РФ от 30 марта 2001 г. N 26н.

К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот; многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов - это один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

В случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект.

Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией в составе основных средств соразмерно ее доле в общей собственности.

Основные средства принимают к бухгалтерскому учету по счету 01 "Основные средства" по первоначальной стоимости, которая определяется для объектов:

- внесенных учредителями в счет вклада в уставный (складочный) капитал организации в оценке, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации;

- приобретенных за плату у других организаций и лиц, изготовленных и созданных в организации - исходя из фактических затрат организации по приобретению и изготовлению (сооружению) объектов основных средств. Фактическими затратами являются: суммы, уплачиваемые в соответствии с договором поставщику (продавцу); суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам; суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств; регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств; таможенные пошлины; невозмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств; вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств; иные затраты, непосредственно связанные с приобретением, сооружением или изготовлением этого объекта. Не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств;

- полученных от других организаций и лиц по договору дарения (безвозмездно) - по рыночной стоимости на дату принятия к бухгалтерскому учету;

- полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами - исходя из стоимости ценностей, переданных или подлежащих передаче организацией. Стоимость ценностей, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей. При невозможности установить стоимость ценностей, переданных или подлежащих передаче организацией, стоимость основных средств, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные объекты основных средств.

Затраты организации на доставку объектов и приведение их в состояние, пригодное для использования, включаются в первоначальную стоимость объектов основных средств.

Объекты капитального строительства, находящиеся во временной эксплуатации, до ввода их в постоянную эксплуатацию не включают в состав основных средств. В бухгалтерском учете затраты по этим объектам отражают как незавершенное капитальное строительство.

Капитальные вложения в многолетние насаждения, на коренное улучшение земель, учитываемые по группам затрат на закладку и выращивание многолетних насаждений и на проведение культуртехнических работ на землях, не требующих осушения, включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в отчетном году в эксплуатацию площадям, независимо от даты окончания всего комплекса работ. По культуртехническим затратам ежегодно начисляют амортизацию и по истечении амортизационного срока списывают с баланса в установленном порядке. принятом для списания основных средств.

При перемещении основных средств - внутри организации (машин, взрослых животных и т.п.) на их балансовую стоимость составляют бухгалтерскую запись по дебету и кредиту счета 01 (по соответствующим объектам). При этом расходы по их перемещению относят на затраты производства (расходы на продажу). Затраты по перемещению строительных машин и механизмов застройщики учитывают в составе накладных расходов на аналитическом счете к субсчету 08-3 "Строительство объектов основных средств", а подрядные организации - на аналитическом счете "Содержание и эксплуатация строительных машин и механизмов" субсчета 20-4.

Приобретенные новые машины, оборудование и транспортные средства в состав основных средств зачисляют по стоимости приобретения за вычетом стоимости поступивших в комплекте с ними запасных частей, запасных шин, инструментов, которые приходуют по дебету субсчета 10-6 "Запасные части", субсчета 10-11 "Инвентарь и хозяйственные принадлежности" или субсчета 01-8 "Инвентарь и хозяйственные принадлежности", если срок полезного использования свыше 12 месяцев.

Скот всех видов, выращенный в организации и покупной (племенной, улучшенный и др.), переводят в основное стадо в сумме фактических затрат на выращивание или приобретение, включая расходы по доставке.

Молодые насаждения в состав основных средств зачисляют в сумме фактически произведенных затрат по их закладке. В последующие годы до сдачи насаждений в эксплуатацию к их стоимости присоединяют расходы на выращивание, включая затраты на пополнение, прочистку и уход. При сдаче насаждений в эксплуатацию их стоимость (в аналитическом учете) перечисляют со счета "Молодые насаждения" на счет "Насаждения в эксплуатации" в порядке бухгалтерской записи по субсчету 01-5 "Многолетние насаждения".

Первоначальная стоимость основных средств не подлежит изменению, за исключением случаев достройки, дооборудования, реконструкции, частичной ликвидации и переоценки объектов основных средств.

Принятие к бухгалтерскому учету основных средств, а также изменение первоначальной стоимости их при доставке, дооборудовании и реконструкции отражают по дебету счета 01 "Основные средства" в корреспонденции с кредитом счета 08 "Вложения во внеоборотные активы".

Первоначальная стоимость основных средств также изменится после капитального ремонта, если при капитальном ремонте заменены основные узлы и детали. При этом стоимость старых узлов и деталей списываются (уменьшается первоначальная стоимость), а стоимость капитального ремонта относится в дебет счета 01 "Основные средства" в корреспонденции с кредитом счета 83 "Добавочный капитал".

Организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

При принятии решения о переоценке по таким основным средствам следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

Сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал организации, при этом по объектам производственного назначения - в кредит субсчета 83-2 "Прирост стоимости внеоборотных активов за счет переоценки", а по объектам основных средств социального назначения - в кредит субсчета 83-4 "Капитал, инвестированный в социальную сферу". Сумма дооценки объекта основных средств, равная сумме уценки его, проведенной в предыдущие отчетные периоды и отнесенной на счет 91 "Прочие доходы и расходы" в качестве операционных расходов, относится в кредит субсчета 91-1 в качестве операционного дохода.

Сумма уценки объекта основных средств в результате переоценки относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды. Превышение суммы уценки объекта над суммой дооценки его, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится в дебет субсчета 91-2 в качестве операционного расхода.

При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации (дебетуется счет 83 "Добавочный капитал" в корреспонденции с кредитом счета 84 "Нераспределенная прибыль (непокрытый убыток)").

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то стоимость лизингового имущества относится по дебету счета 01-10 "Основные средства, полученные по лизингу и в аренду" в корреспонденции с кредитом счета 08-4 "Приобретение объектов основных средств".

Если объекты основных средств возводились или приобретались на долевых участиях и находятся в собственности двух или нескольких организаций, т.е. принадлежащих им на праве общей собственности, и объекты не могут быть разделены (неделимые вещи) либо не подлежат разделу в силу закона, то стоимость таких объектов основных средств отражается каждой организацией - участницей долевой собственности на счете 01 "Основные средства" в соответствующей доле. При этом доля каждой организации - участницы долевой собственности устанавливается соглашением всех участников. Если доли участников долевой собственности не могут быть определены на основании закона и не установлены соглашением всех ее участников, то они считаются равными.

Оценка объекта основных средств, стоимость которого при приобретении выражена в иностранной валюте, производится в рублях путем пересчета суммы в иностранной валюте по курсу Центрального банка Российской Федерации, действующему на дату принятия объекта к бухгалтерскому учету.

Стоимость объекта основных средств, который выбывает или постоянно не используется для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации, подлежит списанию с бухгалтерского учета.

Выбытие объекта основных средств имеет место в случаях продажи, безвозмездной передачи, списания в случае морального и физического износа, ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, передачи в виде вклада в уставный (складочный) капитал других организаций.

Если списание объекта основных средств производится в результате его продажи, то выручка от продажи принимается к бухгалтерскому учету в сумме, согласованной сторонами в договоре.

Доходы и расходы от списания с бухгалтерского учета объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания объектов основных средств с бухгалтерского учета подлежат зачислению на счет 91 "Прочие доходы и расходы" в качестве операционных доходов и расходов.

Списание переданных безвозмездно основных средств организации производят после получения письменного подтверждения принимающей стороны об оприходовании принятых ею объектов. Основные средства, предоставленные другим организациям во временное пользование со счета 01 "Основные средства", не списывают, а учитывают на забалансовом счете 011 "Основные средства, сданные в аренду".

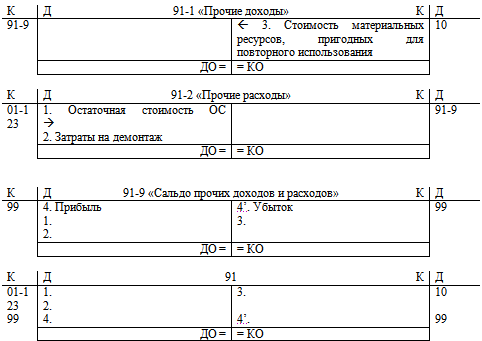

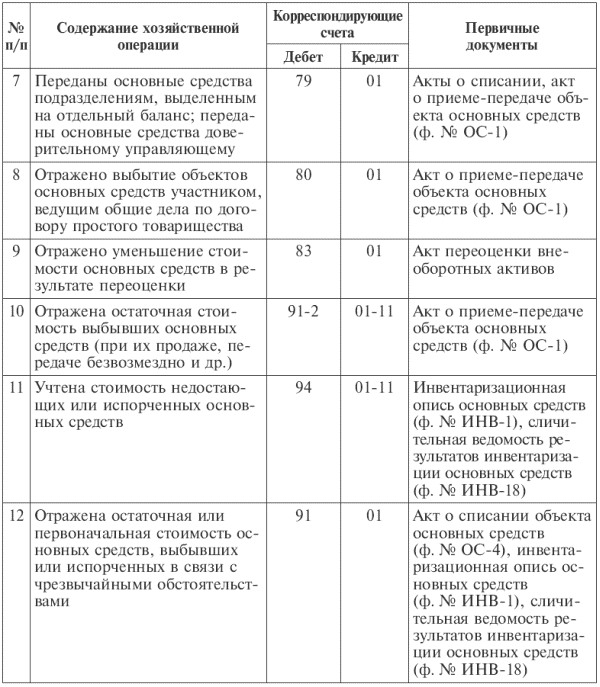

Для учета выбытия объектов основных средств (продажи, списания, частичной ликвидации, передачи безвозмездно и др.) к счету 01 "Основные средства" открывается субсчет "Выбытие основных средств". В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит - сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 "Основные средства" на счет 91 "Прочие доходы и расходы".

При выбраковке продуктивного скота из основного стада и постановке на откорм их балансовую стоимость списывают со счета 01 в дебет счета 11 "Животные на выращивании и откорме", а при их забое без постановки на откорм - в дебет субсчета 20-3 "Промышленные производства".

При продаже продуктивного скота основного стада без постановки на откорм балансовую стоимость отражают по кредиту счета 01 и дебету субсчета 91-2 "Прочие расходы". Продажную стоимость этого скота отражают на дебете счета 62 "Расчеты с покупателями и заказчиками" и кредите субсчета 91-1.

По рабочему скоту списание осуществляется через субсчет 01-11 "Выбытие основных средств".

Погибшие в результате стихийных бедствий молодые многолетние насаждения списывают по их стоимости на начало года с добавлением затрат на выращивание текущего года до момента гибели в дебет счета 99 "Прибыли и убытки", субсчет "Чрезвычайные расходы". Если они были застрахованы, то страховое возмещение относят в кредит счета 99 "Прибыли и убытки", субсчет "Чрезвычайные доходы" в корреспонденции с дебетом субсчета 76-1 "Расчеты по имущественному и личному страхованию".

В случаях недостачи или порчи основных средств их остаточную стоимость относят с кредита счета 01-11 "Выбытие основных средств" в дебет счета 94 "Недостачи и потери от порчи ценностей" с последующим отнесением на дебет субсчета 73-2 "Расчеты по возмещению материального ущерба" в корреспонденции с кредитом счета 94 "Недостачи и потери от порчи ценностей" - в пределах балансовой стоимости - и счета 98-4 "Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей". Если конкретные виновники недостачи или порчи не установлены, то суммы, учтенные на счете 94. относят на счет 91 "Прочие доходы и расходы".

Основные средства, выделенные организацией своим филиалам, производственным единицам, находящимся на отдельных балансах, включаемых в баланс основной деятельности организации, принимают на учет получившие эти основные средства подразделения с кредита субсчета 79-1 "Расчеты по выделенному имуществу", а головные организации списывают основные средства в дебет этого счета. Аналитический учет по субсчету 79-1 организация ведет отдельно по каждому подразделению, выделенному на отдельный баланс.

Купленные основные средства, бывшие в эксплуатации, с условием оплаты их в рассрочку принимают на учет по стоимости приобретения, а также расходы по доставке и установке (за минусом возмещаемых налогов) в дебет счета 01 "Основные средства" в корреспонденции с кредитом счета 08 "Вложения во внеоборотные активы". Стоимость основных средств, бывших в эксплуатации, приобретенных в рассрочку, - дебетуется счет 08 "Вложения во внеоборотные активы" в корреспонденции с кредитом счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет 9 "Расчеты по прочим операциям".

При продаже основных средств разным организациям в рассрочку причитающуюся сумму отражают по кредиту субсчета 91-1 "Прочие доходы" в корреспонденции с дебетом счета 62 "Расчеты с покупателями и заказчиками". По мере поступления средств в оплату их учитывают по дебету счета 51 "Расчетные счета" и кредиту счета 62.

При безвозмездной передаче основных средств результат от их выбытия, выявленный на субсчете 01-11 "Выбытие основных средств", списывают на субсчет 91-2 "Прочие расходы". На этот субсчет относят и расходы, связанные с безвозмездной передачей основных средств.

К счету 01 "Основные средства" могут быть открыты субсчета:

01-1 "Производственные основные средства основной деятельности (кроме скота, многолетних насаждений, инвентаря, земельных участков и объектов природопользования)";

01-2 "Прочие производственные основные средства";

01-3 "Непроизводственные основные средства";

01-4 "Скот рабочий и продуктивный";

Рост налогов - основное событие для малого бизнеса в этом году

Госдума приняла законопроект о сокращении проверок малого бизнеса

Аванс, уплаченный контрагенту, расходом не является

Срок перерегистрации ООО отменят

Ставка рефинансирования снова снижается

Коэффициент-дефлятор К1 на 2010 год

Арендатор вправе вычесть НДС по капвложениям

Петербургские налоговики составили списки главных должников

Окончание лицензии не приводит к отмене сбора

Счет 01 "Основные средства" предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении.

Основные средства принимаются к бухгалтерскому учету по счету 01 "Основные средства" по первоначальной стоимости. Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией на счете 01 "Основные средства" в соответствующей доле.

Принятие к бухгалтерскому учету основных средств, а также изменение первоначальной стоимости их при достройке, дооборудовании и реконструкции отражается по дебету счета 01 "Основные средства" в корреспонденции со счетом 08 "Вложения во внеоборотные активы".

Изменение первоначальной стоимости при переоценке соответствующих объектов отражается по счету 01 "Основные средства" в корреспонденции со счетом 83 "Добавочный капитал".

Для учета выбытия объектов основных средств (продажи, списания, частичной ликвидации, передачи безвозмездно и др.) к счету 01 "Основные средства" может открываться субсчет "Выбытие основных средств". В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит - сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 "Основные средства" на счет 91 "Прочие доходы и расходы".

Аналитический учет по счету 01 "Основные средства" ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечить возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и т.д.)

Счет 01 "Основные средства"

корреспондирует со счетами:

03 Доходные вложения в материальные ценности

08 Вложения во внеоборотные активы

76 Расчеты с разными дебиторами и кредиторами

79 Внутрихозяйственные расчеты

80 Уставный капитал

83 Добавочный капитал

02 Амортизация основных средств

11 Животные на выращивании и откорме

76 Расчеты с разными дебиторами и кредиторами

79 Внутрихозяйственные расчеты

80 Уставный капитал

83 Добавочный капитал

91 Прочие доходы и расходы

94 Недостачи и потери от порчи ценностей

99 Прибыли и убытки

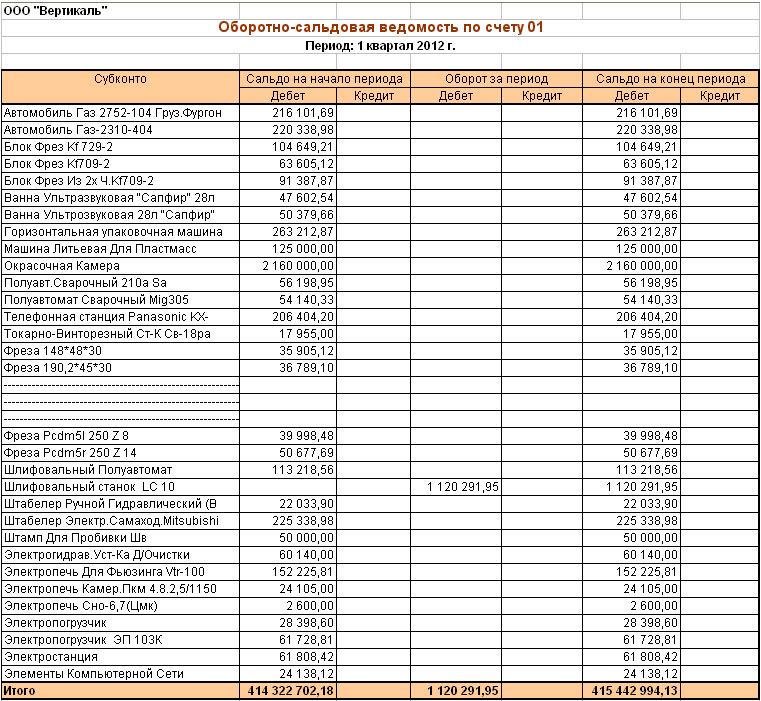

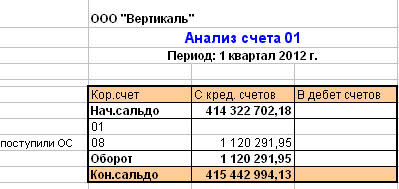

Оборотно-сальдовая ведомость по счету 01— регистр бухгалтерского учета, в котором группируется и отражается аналитическая информация по синтетическому счету «Основные средства». В статье раскрыты такие вопросы, как порядок и особенности группирования информации в ведомости для целей бухгалтерского учета, а также проанализирована возможность ее использования для целей налогообложения.

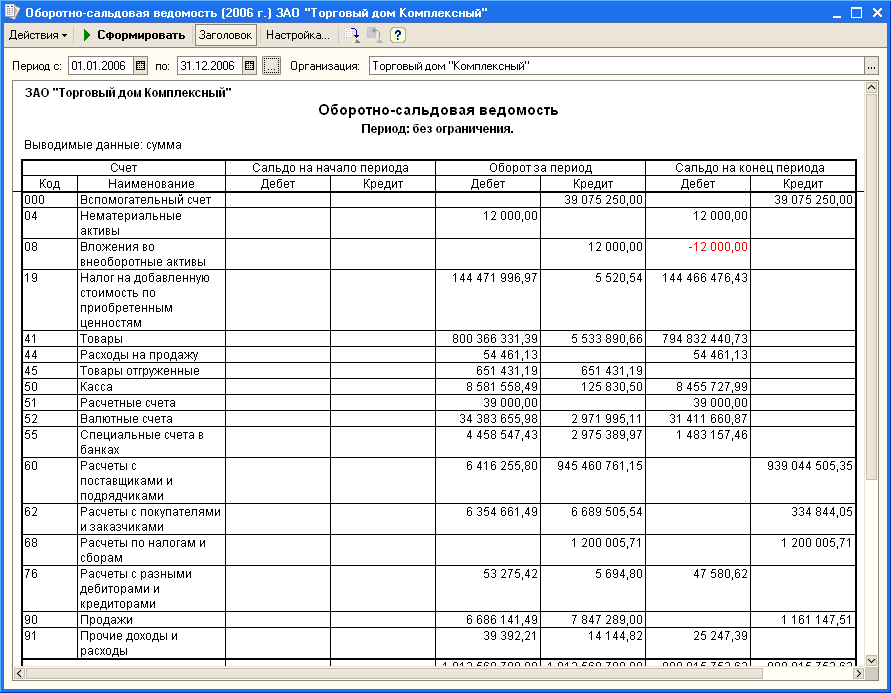

Общее представление оборотно-сальдовой ведомости по счету 01Данный регистр отражает информацию о первоначальной стоимости основных средств: на начало периода, оборотах и конечном остатке. Остаток на начало и конец периода может быть только дебетовым либо отсутствовать. Остаток отражается в графе ведомости «Сальдо/дебет». Это объясняется тем, что счет 01 является активным, а остаток по нему — исключительно дебетовым.

Вы можете ознакомиться с примером заполнения оборотно-сальдовой ведомости (далее — ОСВ) по счету 01 на нашем сайте:

Аналитика в регистре может быть представлена по группам и отдельно по каждому объекту основных средств — для современных учетных бухгалтерских программ представление такой детализации не является проблемой.

Необходимость аналитики по группам вытекает из требований абз. 2 п. 32 ПБУ 6/01, где предусмотрено раскрытие данных в бухгалтерской отчетности о первоначальной стоимости по группам основных средств. Группировку объектов организации должны определять самостоятельно.

В целях сближения бухгалтерского и налогового учета допустимо принять за основу классификацию, утвержденную Постановлением Правительства РФ от 01.01.2002 № 1. Данная классификация предусматривает группировку объектов по признаку «срок использования».

Обороты за период показывают изменение первоначальной стоимости основных средств. Увеличение первоначальной стоимости ОС в бухгалтерском учете — обороты по дебету ОСВ — может произойти в следующих случаях (п. 14 ПБУ 6/01):

Уменьшение первоначальной стоимости ОС в бухгалтерском учете отражается в оборотах по кредиту ОСВ и может произойти в результате (п. 14 ПБУ 6/01):

Итог по ведомости в графе «Сальдо на конец периода/дебет», за вычетом кредитового остатка по счету 02 «Амортизация основных средств», отражается по строке бухгалтерского баланса «Основные средства» в разделе I «Внеоборотные активы».

Использование оборотно-сальдовой ведомости по счету 01 для налогообложенияВ налоговом учете у налогоплательщиков отсутствует обязанность формировать отчетность, отражающую имущественное состояние и источники его возникновения, соответствующие бухгалтерскому балансу. Данные о первоначальной стоимости основных средств могут понадобиться при исчислении налога на прибыль и налога на имущество.

При подготовке данных по налогу на прибыль данные о первоначальной стоимости амортизируемого имущества необходимы для:

В налоговом учете существует ряд правил формирования первоначальной стоимости основных средств, отличных от правил бухгалтерского учета. Приведем некоторые из них:

Операции, имеющие отличное отражение для целей БУ и НУ

Является амортизируемым имуществом (абз. 5 п. 1 ст. 256 НК РФ)

Подробнее об амортизационной премии см. в материале «Порядок признания амортизационной премии в налоговом учете»

Для целей расчета налога на имущество в общем случае налоговая база определяется по правилам бухгалтерского учета, и данные об остаточной стоимости облагаемого имущества можно сформировать из ОСВ по счету 01, уменьшив стоимость ОС на сумму амортизации. Этот порядок имеет исключения, при наличии которых данные бухгалтерского учета необходимо корректировать:

ОСВ по счету 01 представляет собой элемент системы сбора и обработки информации, предназначенный для отражения данных о первоначальной стоимости основных средств в бухгалтерском учете. Использование ведомости для целей исчисления налогов возможно лишь в частных случаях. При осуществлении операций, влекущих за собой различный порядок учета, возникает необходимость корректировки или подготовки нового регистра для налоговых целей.

Бухгалтерский счет 01 «Основные средства». как ясно из его названия, предназначен для отражения информации о движении и наличии основных средств предприятия, принадлежащих ему на правах собственности. Причем на этом счете отражаются не только основные средства (такие, например, как станки, силовые установки, производственные помещения, дорогостоящая компьютерная техника), находящиеся в эксплуатации, но и основные средства в запасе, аренде (кроме долгосрочной аренды ), на консервации и т. д.

Бухгалтерский счет 01 «Основные средства». как ясно из его названия, предназначен для отражения информации о движении и наличии основных средств предприятия, принадлежащих ему на правах собственности. Причем на этом счете отражаются не только основные средства (такие, например, как станки, силовые установки, производственные помещения, дорогостоящая компьютерная техника), находящиеся в эксплуатации, но и основные средства в запасе, аренде (кроме долгосрочной аренды ), на консервации и т. д.

Обычно у счета 01 «Основные средства» нет субсчетов. Но для учета выбытия основных средств (при их списании, продаже и т.д. ) можно открыть субсчет «Выбытие основных средств».

Счет 01 «Основные средства» корреспондирует со следующими счетами:

03 Доходные вложения в материальные ценности

08 Вложения во внеоборотные активы

76 Расчеты с разными дебиторами и кредиторами

79 Внутрихозяйственные расчеты

80 Уставный капитал

83 Добавочный капитал

02 Амортизация основных средств

11 Животные на выращивании и откорме

76 Расчеты с разными дебиторами и кредиторами

79 Внутрихозяйственные расчеты

80 Уставный капитал

83 Добавочный капитал

91 Прочие доходы и расходы

94 Недостачи и потери от порчи ценностей

99 Прибыли и убытки

Примеры проводок по счету 01Счет 01 "Основные средства" предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении.

Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией на счете 01 "Основные средства" в соответствующей доле.

Принятие к бухгалтерскому учету основных средств, а также изменение первоначальной стоимости их при достройке, дооборудовании и реконструкции отражается по дебету счета 01 "Основные

средства" в корреспонденции со счетом 08 "Вложения во внеоборотные активы".

В соответствии сп. 4 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01 для принятия к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий: 1)

использование в производстве продукции при выполнении работ или оказании услуг либо для управленческих нужд организации; 2)

использование в течение длительного времени, т.е. срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; 3)

организацией не предполагается последующая перепродажа данныхактивов; 4)

способность приносить организации экономические выгоды (доход) в будущем.

В составе основных средств учитываются: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты, а также капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

К счету 01 "Основные средства" могут открываться следующие субсчета:

01-01 "Здания (кроме жилых)";

01-02 "Сооружения"; 1-

03 "Здания (используемые для жилья"; 1-

04 "Машины и оборудование"; 1-

05 "Вычислительная техника"; 1-

06 "Транспортные средства"; 1-

07 "Инструменты, приспособления, инвентарь"; 1-

08 "Рабочий скот"; 1-

09 "Продуктивный и племенной скот"; 1-

10 "Многолетние насаждения"; 1-

11 "Объекты внешнего благоустройства"; 1-

12 "Книги, брошюры и т.п. издания"; 1-

13 "Земельные участки"; 1-

14 "Объекты природопользования"; 1-

На субсчете 01-01 "Здания (кроме жилых)" учитываются здания, представляющие собой архитектурно-строительные объекты, назначением которых является создание условий для труда, социально-культурного обслуживания населения и хранения материальных ценностей.

На субсчете 01-02 "Сооружения" учитываются инженерно-строительные объекты, назначением которых является создание условий, необходимых для осуществления процесса производства путем выполнения тех или иных технических функций, не связанных с изменением предмета труда, или для осуществления различных непроизводственных функций.

На субсчете 01-03 "Здания (используемые для жилья)" учитываются здания, используемые для жилья, а также исторические памятники, идентифицированные в основном как жилые дома, и другие объекты жилищного фонда (передвижные щитовые домики, плавучие дома и пр.).

При передаче объектов жилищного фонда в муниципальную собственность их стоимость списывается с баланса организации бухгалтерской записью по дебету субсчета 91-02 "Прочие расходы" в корреспонденции с кредитом счета 01 "Основные средства", субсчет 03 "Здания (используемые для жилья)". Одновременно с забалансового счета 010 "Износ основных средств" списывается сумма накопленного по передаваемым объектам износа.

На субсчете 01-04 "Машины и оборудование" учитываются устройства, преобразующие энергию и материалы. В частности, на субсчете 01-3 "Машины и оборудование" учитывается оружие, приобретаемое специализированной вневедомственной охраной.

На субсчете 01-05 "Вычислительная техника" учитываются устройства, преобразующие информацию.

На субсчете 01-06 "Прочие транспортные средства" учитываются прочие средства передвижения, предназначенные для перемещения людей и грузов.

На субсчете 01-07 "Инструменты, приспособления, инвентарь" учитываются предметы технического и хозяйственного назначения, которые не могут быть отнесены ни к оборудованию, ни к сооружениям.

На субсчете 01-08 "Рабочий скот" учитываются лошади, волы, верблюды, ослы и прочие рабочие животные (включая транспортных лошадей).

На субсчете 01-09 "Продуктивный и племенной скот" учитываются коровы, овцы, а также другие животные, которые неоднократно или постоянно используются для получения продуктов, таких как молоко, шерсть и других; жеребцы-производители и племенные кобылы (нерабочие), быки- производители, коровы, хряки-производители и прочий племенной скот.

На субсчете 01-10 "Многолетние насаждения" учитываются все виды искусственных многолетних насаждений независимо от их возраста. Капитальные вложения в многолетние насаждения, на коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в отчетном году в эксплуатацию площадям независимо от даты окончания всего комплекса работ.

На субсчете 01-11 "Объекты внешнего благоустройства" учитываются объекты внешнего благоустройства и другие аналогичные объекты лесного хозяйства, объекты дорожного хозяйства и т.п.

На субсчете 01-12 "Книги, брошюры и т.п. издания" учитываются книги, брошюры и другие аналогичные издания.

На субсчете 01-13 "Земельные участки" учитываются земельные участки.

На субсчете 01-14 "Объекты природопользования" учитываются вода, недра и другие природные ресурсы.

На субсчете 01-15 "Прочие" учитываются объекты основных средств, не нашедшие отражения на других субсчетах. В частности, на субсчете 01-15 "Прочие" могут учитываться служебные собаки, приобретаемые для охранной деятельности.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости, которая складывается из сумм фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). В соответствии с п. 8 ПБУ 6/01 фактическими затратами на приобретение, сооружение и изготовление основных средств признаются: -

суммы, уплачиваемые в соответствии с договором поставщику (продавцу); -

суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам; -

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств; -

регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств; -

невозмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств; -

вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств; -

иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств, в частности, начисленные до принятия объекта основных средств к бухгалтерскому учету проценты по заемным средствам, если они привлечены для приобретения, сооружения или изготовления этого объекта, расходы на доставку объектов и приведение их в состояние, пригодное для использования.

Не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны сприобретением, сооружением или изготовлением основных средств.

Фактические затраты на приобретение и сооружение основных средств определяются (уменьшаются или увеличиваются) с учетом суммовых разниц, возникающих в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах). Под суммовой разницей понимается разница между рублевой оценкой, выраженной в

иностранной валюте (условных денежных единицах) кредиторской задолженности по оплате объекта основных средств, исчисленной по официальному или иному согласованному курсу на дату принятия ее к бухгалтерскому учету, и рублевой оценкой этой кредиторской задолженности, исчисленной по официальному или иному согласованному курсу на дату ее погашения.

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

Основные средства, внесенные в счет вклада в уставный (складочный) капитал организации, принимаются к бухгалтерскому учету по денежной оценке, согласованной учредителями организации (если иное не предусмотрено законодательством Российской Федерации).

Первоначальной стоимостью основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость ценностей, переданных или подлежащих передаче организацией. Стоимость ценностей, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей. Стоимость таких ценностей определяется по рыночной стоимости на аналогичные материальные активы.

При невозможности установить стоимость ценностей, переданных или подлежащих передаче организацией, стоимость основных средств, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные объекты основных средств.

Принятие к бухгалтерскому учету основных средств независимо от их стоимости, а также изменение первоначальной стоимости их при достройке, дооборудовании, модернизации и реконструкции отражается по дебету субсчетов счета 01 "Основные средства" в корреспонденции с соответствующими субсчетами счета 08 "Вложения во внеоборотные активы".

Основные средства, полученные от других организаций по договору дарения (безвозмездно), отражаются по текущей рыночной стоимости по дебету счета 08 "Вложения во внеоборотные активы" (субсчет 08 "Безвозмездное получение объектов") в корреспонденции со счетом 98 "Доходы будущих периодов" (субсчет 02 "Безвозмездные поступления"). При принятии к бухгалтерскому учету полученных безвозмездно основных средств дебетуется счет 01 "Основные средства" и кредитуется счет 08 "Вложения во внеоборотные активы", субсчет 08 "Безвозмездное получение объектов". В дальнейшем начисление амортизации по полученным безвозмездно объектам основных средств осуществляется в установленном порядке. Одновременно на сумму начисленной амортизации суммы, учтенные в составе доходов будущих периодов, списываются на финансовые результаты организации в качестве внереализационных доходов бухгалтерской записью по дебету счета 98 "Доходы будущих периодов" (субсчет 02 "Безвозмездные поступления") и кредиту счета 91 "Прочие доходы и расходы".

Принятие к учету лизингодателем лизингового имущества при его возврате и прекращении его использования для лизинговой деятельности отражается по дебету субсчетов счета 01 "Основные средства" и кредиту субсчета 03-01 "Доходные вложения в основные средства".

Получение основных средств в рамках одного юридического лица подразделением отражается по дебету счета 01 "Основные средства" в корреспонденции со счетом 79 "Внутрихозяйственные расчеты по текущим операциям".

При осуществлении совместной деятельности принятие основных средств от товарищей отражается товарищем, ведущим общие дела, на обособленном балансе товарищества по дебету счета 01 "Основные средства" и кредиту счета 80 "Вклады товарищей".

В соответствии с условиями заключенных договоров (нормами действующего законодательства) организация может производить предоплату (выдачу аванса) за приобретаемые объекты основных средств.

При этом суммы, оплаченные за основные средства, учитываются в бухгалтерском учете как авансы (предварительная оплата) по дебету счетов расчетов.

В случае, если в соответствии с условиями договоров право собственности на приобретаемые объекты основных средств переходит в момент их передачи в распоряжение покупателя, то суммы, оплаченные за объекты основных средств, не вывезенные со складов поставщиков и находящиеся в пути (не переданные в распоряжение покупателя), право собственности на которые не перешло к организации, учитываются в бухгалтерском учете как авансы (предварительная оплата) по дебету счетов расчетов без отражения их на счете 08 "Вложения во внеоборотные активы".

По условиям договора (нормам действующего законодательства) право собственности на приобретаемые основные средства может переходить к организации в момент оплаты их стоимости или в ином порядке в соответствии с заключенными договорами. Стоимость таких основных средств, право собственности на которые перешло к организации в соответствии с условиями договоров, оставшихся на конец месяца в пути или не вывезенных со складов поставщиков, в конце месяца отражается по дебету

счета 08 "Вложения во внеоборотные активы" и кредиту счета 60 "Расчеты с поставщиками и подрядчиками" (без оприходования этих ценностей на склад). Учет основных средств в пути по дебету счета 08 "Вложения во внеоборотные активы" осуществляется в оценке, предусмотренной в договоре или указанной в расчетных документах поставщика (счет, счет-фактура, платежное требование- поручение, авизо и т.п.), с последующим уточнением фактической себестоимости.

В случае поступления объектов основных средств без каких-либо расчетных документов они должны учитываться на забалансовом счете 002 "Товарно-материальные ценности, принятые на ответственное хранение".

Выявленные в процессе проведения инвентаризации излишки основных средств являются внереализационными доходами и отражаются по дебету счета 01 "Основные средства" и кредиту счета 91 "Прочие доходы и расходы".

Объекты основных средств стоимостью не более 10 000 рублей за единицу или иного лимита, установленного в учетной политике исходя из технологических особенностей, а также приобретенные книги, брошюры и т.п. издания, учитываемые на соответствующих субсчетах счета 01 "Основные средства", разрешается списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

Списание первоначальной стоимости указанных объектов основных средств на затраты на производство (расходы на продажу) осуществляется по мере отпуска в производство или эксплуатацию по элементу "Материальные затраты" бухгалтерской записью по дебету счетов учета затрат или расходов на продажу и кредиту счета 01 "Основные средства".

Доходы и расходы, связанные с реализацией и безвозмездной передачей таких основных средств, учитываются на счете 91 "Прочие доходы и расходы". Затраты на модернизацию или реконструкцию отражаются по дебету счета 08 "Вложения во внеоборотные активы", если в результате модернизации и реконструкции улучшаются первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т.п.) объекта основных средств. По окончании работ по модернизации и реконструкции их стоимость переносится с кредита счета 08 "Вложения во внеоборотные активы" в дебет счета 01 "Основные средства" на субсчет, на котором был принят к учету восстанавливаемый объект основных средств до списания его стоимости на забалансовый учет.

Учет объектов основных средств стоимостью не более 10 000 рублей за единицу или иного лимита, установленного в учетной политике исходя из технологических особенностей, а также приобретенных книг, брошюр и т.п. изданий, учитываемых на субсчете 01-12 "Книги, брошюры и т.п. издания", может осуществляться в порядке, установленном для других видов основных средств, т.е. посредством начисления амортизации.

Увеличение первоначальной стоимости при переоценке объекта основных средств отражается по дебету счета 01 "Основные средства" в корреспонденции со счетом 83 "Добавочный капитал", субсчет 1

"Прирост стоимости внеоборотных активов по переоценке". Сумма дооценки объекта основных средств, равная сумме его уценки, проведенной в предыдущие отчетные периоды, относится в кредит счета 84 "Нераспределенная прибыль (непокрытый убыток)" в корреспонденции с дебетом счета 01 "Основные средства". Уменьшение первоначальной стоимости объекта основных средств при переоценке отражается по кредиту счета 01 "Основные средства" и дебету счета 84 "Нераспределенная прибыль (непокрытый убыток)".

При выбытии объекта основных средств производится запись по дебету счета 83 "Добавочный капитал" (субсчет 01 "Прирост стоимости внеоборотных активов по переоценке") и кредиту счета 84 "Нераспределенная прибыль (непокрытый убыток)".

Для учета движения объектов основных средств могут быть предусмотрены субсчета третьего порядка, открываемые ксчету 01 "Основные средства":

100 - в эксплуатации;

300 - на консервации;

400 - на восстановлении;

500 - переданные в аренду;

600 - переданные в залог;

700 - переданные в безвозмездное пользование;

Перевод объекта основных средств из одной группы в другую отражается путем перенесения первоначальной стоимости с одного субсчета третьего порядка на другой.

Передача объекта основных средств на восстановление (независимо от продолжительности периода восстановления) посредством ремонта, модернизации, реконструкции может отражаться на

субсчетах третьего порядка, открываемых к счету 01 "Основные средства": первоначальная стоимость объекта основных средств переносится в дебет субсчета 400 "на восстановлении".

При выбраковке животных из основного стада кредитуется субсчет 08 "Рабочий скот" или 09 "Племенной и продуктивный скот" счета 01 "Основные средства" в корреспонденции со счетом 11 "Животные на выращивании и откорме".

Передача объектов основных средств подразделениям, выделенным на отдельные балансы, отражается по кредиту соответствующих субсчетов счета 01 "Основные средства" и дебету субсчета 79 2

"Внутрихозяйственные расчеты по текущим операциям", по первоначальной стоимости.

При выбытии объектов основных средств (продаже, списании, частичной ликвидации, передаче безвозмездно и др.) сумма накопленной амортизации списывается с дебета счета 02 "Амортизация основных средств" в кредит соответствующих субсчетов счета 01 "Основные средства".

По окончании процедуры выбытия остаточная стоимость объекта списывается с субсчетов счета 01 "Основные средства" в дебет субсчета 91-02 "Прочие расходы".

При частичной ликвидации сложного инвентарного объекта основных средств из объекта выделяется та часть, которая подлежит ликвидации, и производится ее оценка (расчет производится по данным технических служб). На основании этой оценки определяется величина первоначальной (восстановительной) стоимости ликвидируемой части и сумма ее амортизации исходя из соотношения первоначальной (восстановительной) стоимости и суммы амортизации всего объекта. Величины первоначальной стоимости и амортизации всего объекта уменьшаются на рассчитанные величины первоначальной стоимости и амортизации ликвидируемой части, т.е. из объекта основных средств производится выделение ликвидируемой части как самостоятельного объекта основных средств с дальнейшей ликвидацией в установленном порядке.

При возврате основных средств товарищам при прекращении договора простого товарищества на балансе товарищества производится запись по кредиту счета 01 "Основные средства" в корреспонденции с дебетом счета 80 "Вклады товарищей".

При передаче основных средств в качестве вклада в уставный капитал другой организации дебетуется счет 58 "Финансовые вложения", субсчет 01 "Паи" или 02 "Акции" в корреспонденции с кредитом счета 01 "Основные средства" на остаточную стоимость передаваемого объекта. Предварительно в кредит счета 01 "Основные средства" с дебета счета 02 "Амортизация основных средств" списывается начисленная к моменту передачи сумма амортизации.

Стоимость выявленных при инвентаризации недостач и потерь основных средств отражается по кредиту субсчетов счета 01 "Основные средства" и дебету счета 94 "Недостачи и потери от порчи ценностей". Дальнейшее распределение суммы недостач и потерь описано в комментариях к счету 94 "Недостачи и потери от порчи ценностей".

Недостачи и потери основных средств, произошедшие в связи со стихийными бедствиями и другими чрезвычайными ситуациями, отражаются в бухгалтерском учете записью по кредиту субсчетов счета 01 "Основные средства" и дебету счета 99 "Прибыли и убытки" (субсчет 03 "Потери, доходы и расходы в связи счрезвычайными обстоятельствами хозяйственной деятельности").

Аналитический учет по счету 01 "Основные средства" ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечить возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и т.д.).

Счет 01 "Основные средства" корреспондирует со счетами По дебету По кредиту 03 "Доходные вложения в материальные ценности" 02 "Амортизация основных средств" 08 "Вложения во внеоборотные активы" 11 "Животные на выращивании и откорме" 7 6 "Расчеты с разными дебиторами и кредиторами" 7 6 "Расчеты с разными дебиторами и кредиторами" 7 9 "Внутрихозяйственные расчеты" 7 9 "Внутрихозяйственные расчеты" 8 0 "Уставный капитал" 8 0 "Уставный капитал" 83 "Добавочный капитал" 83 "Добавочный капитал" 91 "Прочие доходы и расходы" 94 "Недостачи и потери от порчи ценностей" 99 "Прибыли и убытки"

ООО "Металлист" 20 августа 2005 г. приобрело у организации (российской) металлорежущее оборудование, не требующее монтажа, стоимостью 1180 долл. США (в том числе НДС 180 долл.). Расходы на доставку составили 1062 руб. (в том числе НДС - 162 руб.). В тот же день оборудование было введено в эксплуатацию.

Допустим, курс Банка России на дату принятия к бухгалтерскому учету приобретенного оборудования составляет 29,45 руб. за 1 долл. а на дату оплаты - 29,52 руб. за 1 долл.

В соответствии с договором оплата была произведена 25 августа в рублях по официальному курсу ЦБ РФ на дату платежа 29,52 руб. за 1 долл. США и составила 34 833,60 руб. (1180 долл. х 29,52 руб.).

В бухгалтерском учете делаются проводки:

Дебет 08-04 "Приобретение объектов основных средств" Кредит 60-01 "Расчеты с поставщиками и подрядчиками" -

29 450 руб. ((1180 - 180 долл.) х 29,45 руб.) - отражены

фактические затраты по приобретению металлорежущего оборудования;

Дебет 19-01 "НДС по строительству и приобретению основных средств" Кредит 60 -

5301 руб. (180 долл. х 29,45 руб.) - отражен НДС по поступившему объекту ОС;

Дебет 08-04 "Приобретение объектов основных средств" Кредит 60 -

900 руб. - отражена стоимость расходов на доставку;

Дебет 19 Кредит 60 -

162 руб. - отражен НДС по расходам на доставку оборудования;

Дебет 60 Кредит 51 -

1062 руб. - перечислена плата за доставку основного средства;

Кредит 08-04 "Приобретение объектов основных средств" -

30 350 руб. (29 450 руб. + 900 руб.) - металлорежущее оборудование введено в эксплуатацию в качестве объекта ОС.

25 августа 2005 г.

Дебет 60 Кредит 51 -

34 833,60 руб. (1180 долл. х 29,52 руб.) - перечислена оплата поставщику.

Поскольку курс валюты на дату оплаты основного средства выше, чем на дату его оприходования, в бухгалтерском учете возникает суммовая разница;

Дебет 91-02 Кредит 60 -

70 руб. ((29,52 руб. - 29,45 руб.) х (1180 долл. - 180 долл.)) - отражена отрицательная суммовая разница со стоимости приобретенного оборудования;

Дебет 19 Кредит 60 -

12,6 руб. ((29,52 руб. - 29,45руб.) х 180 руб.) - отражена отрицательная суммовая разница в части НДС;

Дебет 68 Кредит 19 -

5475,6 руб. ((29,52 х 180) + 162) - принят к вычету НДС по оплаченному и введенному в эксплуатацию основному средству.

Счет 01 "Основные средства"