Рейтинг: 4.3/5.0 (1715 проголосовавших)

Рейтинг: 4.3/5.0 (1715 проголосовавших)Категория: Бланки/Образцы

При осуществлении торговых операций все организации обязаны заполнять документы, подтверждающие переход права собственности при поставке товара. К ним относится и товарная накладная ТОРГ-12, утвержденная постановлением Госкомстата РФ от 25.12.1998 № 132.

Форму ТОРГ-12 выписывает продавец в двух экземплярах. Один он оставляет у себя, после того как клиент поставил подписи и печать при получении товара. Второй – служит как основание для оприходования товара у покупателя. Также этот документ, наравне со счет-фактурой, является доказательством при совершении сделки купли-продажи для получения вычета по НДС.

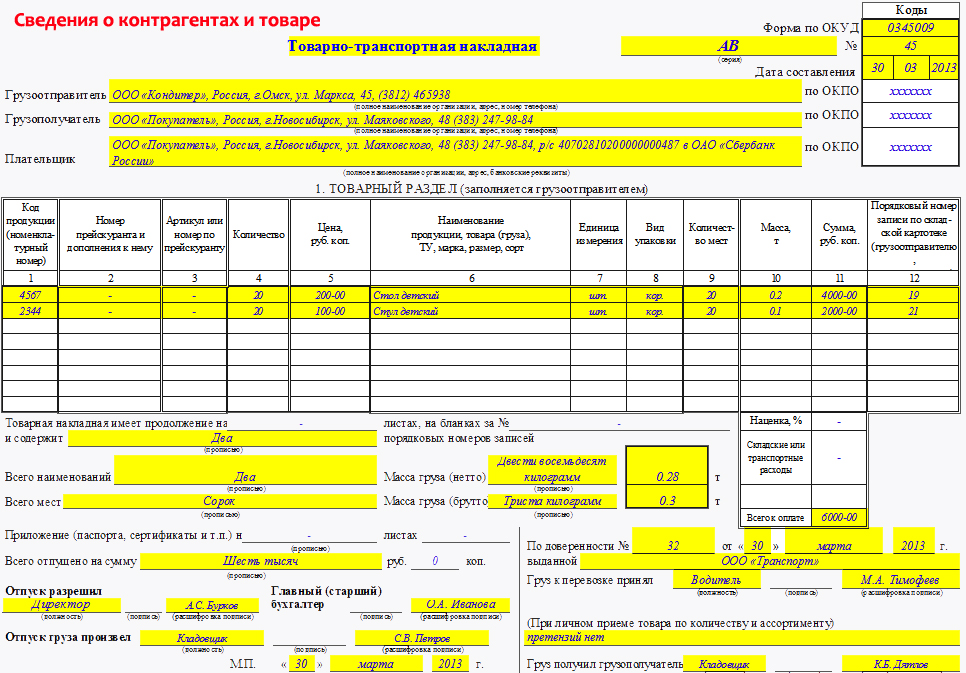

Заполняем шапку и табличную часть ТОРГ-12Рассмотрим основные принципы заполнения товарной накладной. Для начала указываем информацию о грузоотправителе, грузополучателе, продавце и покупателе в шапке документа, на основании реквизитов, указанных в учредительных документах фирм:

Справа есть небольшая табличка, в которой указываются ОКПО и ОКДП для грузоотправителя. Их заполняют в соответствии с присвоенными в органах статистики кодами. А ниже, в случаях, когда ТОРГ-12 используется вместо товарного раздела ТТН, заполняются графы «Товарная накладная».

Основанием для совершения продажи товаров служит договор, либо заказ-наряд – их номер и дата. В соответствующей строке ставим данные, отраженные в этих документах.

Каждая накладная должна иметь номер и дату составления. В табличной части документа приводится перечень номенклатуры, передаваемых покупателю товаров и вся информация о них: единица измерения, вид упаковки, количество масса, цена, НДС и общая стоимость.

К обязательному заполнению относятся:

В остальных графах указывают дополнительную информацию о товаре по мере необходимости.

После заполнения таблицы, прописью ставят количество порядковых номеров записей и массу груза (при наличии). Если прилагаются сертификаты к товарам, то нужно указать на скольких листах передают эти приложения.

При обнаружении малейшей ошибки в накладной, документ должен быть переделан. Не допускаются исправления и опечатки. Все обязательные реквизиты должны быть заполнены в соответствии с требованиями законодательства.

Подписи сторонЧаще всего продавец и является грузоотправителем, но иногда могут быть задействованы третьи лица, например, транспортные компании, которые отгружают продукцию. В этом случае подписи в документе должны ставить в таком порядке:

Подписи необходимо заверить оттиском печати.

Если у покупателя товар получает неответственное лицо, ему выдают доверенность и эти данные пишут в накладной. Только в этом случае подписи будут действительны.

И в заключение обе стороны должны ставить дату выдачи/получения товара.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-35-96 (Москва)

+7 (812) 309-82-63 (Санкт-Петербург)

Это быстро и бесплатно !

ТТН – это товарно-транспортная накладная, которая обязательно оформляется при перевозке любых товарно-материальных ценностей с помощью автомобильного транспорта. Составляя этот документ, водитель подтверждает факт законного перемещения товаров, а также упрощает ведение учета не только поставщику, но и покупателю. Кроме того, документ представляяет собой основу для расчетов с перевозчиком.

Основные правила заполненияЗаполнение ТТН – это достаточно сложная процедура, которая подчиняется множеству различных правил.

При проведении проверки обоснованности вычета по НДС большинство налоговых инспекторов старается для начала подтвердить факт совершенной сделки, требуя представить им товарно-транспортную накладную. Также стоит отметить, что если используется уменьшение налога на прибыль за счет расходов, затраченных на перевозку, для этого также нужно будет представить необходимые транспортные документы, и в частности ТТН. Это одно из наиболее важных требований. Именно поэтому необходимо не только иметь такой документ, но еще и правильно его заполнять в соответствии с нормами действующего законодательства.

Форма ТТН № 1-Т была утверждена действующим постановлением Госкомстата №78, и по нынешнее время никаких существенных изменений в нее не вносилось. Нет ничего сложного в том, чтобы заполнить такую ТТН. Это осуществляется в четырех экземплярах, два из которых используют грузоотправитель и получатель, а два оставшихся передаются транспортной компании.

После того как груз был доставлен по месту назначения, дополнительный экземпляр отправляется плательщику, причем к нему также прикрепляется счет на оплату и составленный акт о выполненных работах. Одним из обязательных документов, необходимых для составления отчетности перевозчика, также является путевой лист, который нужно прикладывать к последнему экземпляру накладной.

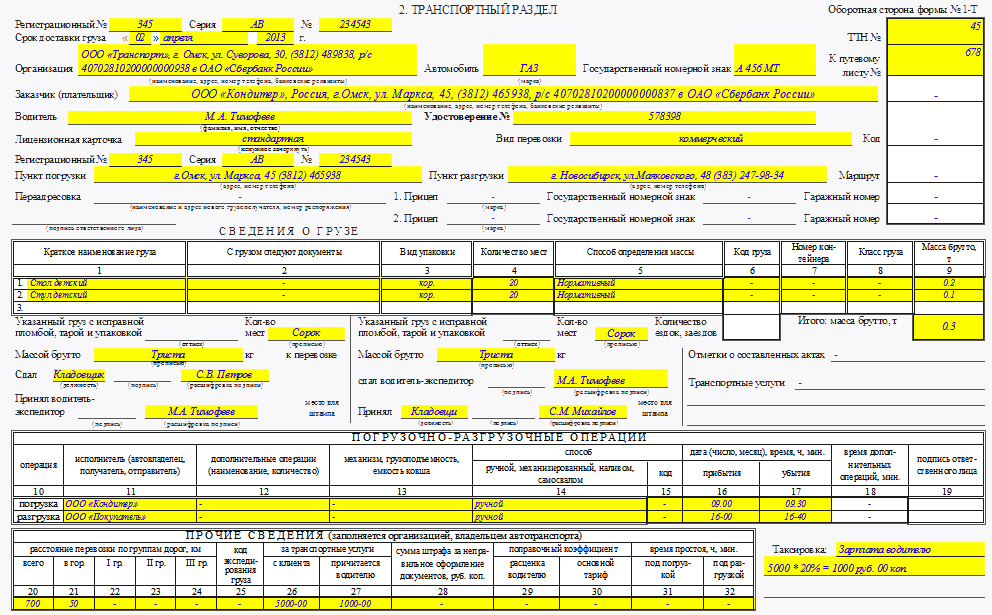

Образец заполнения ТТН включает в себя два основных раздела – транспортный и товарный. При этом обязанность заполнения второго полностью возлагается на отправителя товара, в то время как транспортная часть должна составляться перевозчиком.

Как заполнять ТТН отправителю?Образец заполнения ТТН для грузоотправителя должен включать в себя порядковый номер полученного документа, точную дату его составления, полные реквизиты обеих сторон, а также необходимую информацию об отгрузке товара, включая его количество, наименование, тип упаковки, стоимость, общее количество мест и стоимость партии.

В строке «Отправитель» и «Получатель» нужно указать полные наименования сторон, идентичные тем, которые записаны в учредительной документации, а также их номера телефонов и точные юридические адреса. Напротив этих строк нужно указать регистрационные номера каждого предприятия в табличной части. Стоит отметить тот факт, что в соответствии с постановлением 78 нет точного определения того, как нужно правильно составлять образец заполнения ТТН, и что конкретно требуется писать в строках «Получатель» и «Отправитель», поэтому каждый самостоятельно решает, что именно там указывать. Некоторые предпочитают отталкиваться от подстрочных подсказок, которые присутствуют в стандартном шаблоне 1-Т, в то время как другие налогоплательщики указывают там дополнительно также налоговые номера.

В графе «Плательщик», которым чаще всего становится отправитель товара, нужно в обязательном порядке указать его банковские реквизиты. В товарном разделе указывают любую имеющуюся информацию о партии груза. Количество, цена, наименование, а также общая сумма в ТТН в большинстве случаев дублируется потом также и в стандартных товарных накладных. По этой причине у сторон нет возможности оформлять дополнительные товарные накладные, если изначально все сведения заполнялись в ТТН, и не нужно будет также отдельно выделять НДС.

Бывают и такие случаи, при которых в товарном разделе указывается информация о том, что образец ТТН был дополнен специализированной формой ТОРГ-12. В таком случае она будет выступать в качестве неотъемлемого элемента товарно-транспортной накладной.

Если оформление накладной произведено на нескольких листах, то информация об этом должна быть указана под отдельной табличной частью соответствующего раздела. Далее нужно прописью указать общее количество наименований товаров, а также массу груза и стоимость отгрузки.

Другие особенностиПеревозчик должен оформлять на уполномоченного водителя специализированную доверенность, а отправитель груза должен заполнять всю информацию в соответствующем месте ТТН. Нижняя левая часть первого раздела ТТН должна включать в себя подписи всех уполномоченных лиц отправителя груза, то есть тех людей, которые разрешали и производили отгрузку, а также полное имя главного бухгалтера, в то время как справа указывается подпись водителя, что является подтверждением факта возложения на него ответственности за дальнейшую сохранность принятого груза.

После того как груз будет доставлен в конечную точку, получатель на этой же стороне накладной в товарном разделе должен сделать отметку об имеющихся претензиях по доставке, и затем он ставит свою подпись. Также здесь должна присутствовать подпись материально ответственного лица, лично принимающего доставленный груз (зачастую речь идет о кладовщике).

Как документ заполняется перевозчиком?Обязанности перевозчика включают в себя также заполнение транспортного раздела второй накладной.

Образец ТТН должен включать в себя основные данные компании, а именно:

Всю эту информацию также нужно указать и в отношении плательщика. Также нужно указывать регистрационные сведения автомобиля, транспортирующего груз, и ФИО водителя, подпись которого содержит в себе накладная. ТТН, помимо прочего, должна включать в себя сведения о месте погрузки и разгрузки транспортного средства.

Табличная часть должна содержать в себе основную информацию о грузе. В частности, нужно писать его точное наименование, массу брутто, количество занимаемых мест, а также полный перечень документации, сопровождающей груз. Нужно в обязательном порядке заполнять строчки, относящиеся к способу определения точной массы груза. Под этой частью пишутся сведения о пломбах, определяется точное количество мест, а также общий вес брутто.

Оформление ТТН предусматривает дублирование подписей всех материально ответственных лиц отправителя на этой же стороне (их нужно указывать возле слова «Сдал») и получателя (возле слова «Принял»). Водитель же должен подписаться в двух местах – сначала у отправителя в процессе принятия груза к транспортировке, и потом уже в момент разгрузки, когда товар передается получателю.

Таблица «Погрузочно-разгрузочные работы» во время погрузки и разгрузки товара должна включать в себя отметки об исполнителе, типе проведенной операции, ответственном лице, выбранном способе проведения процедур, а также времени их выполнения. Нижние строки должны заполняться отделом бухгалтерии перевозчика, так как именно на основании указанной здесь информации будет насчитываться зарплата водителю.

Условия и нюансы оформления ТТНДля каждого отдельного случая должен заполняться отдельный бланк. Заполнение ТТН осуществляется только в двух ситуациях:

Если покупатель или получатель решил самостоятельно организовать вывоз заказанного груза, то в таком случае с продавца полностью снимается обязанность по оформлению сопроводительной документации. ТТН нового образца должна заполняться при перевозке груза через страны Таможенного союза, а также по всей территории СНГ, если товар перевозится автомобильным или международным транспортом. Если же перевозка организуется вместе с представителями дальнего зарубежья, в таких ситуациях уже нужно оформлять накладные международного класса CMR.

Начиная с 2011 года, процедура списания продукции с баланса компании не предусматривает учет сведений, по которым велась работа с ТТН. Что это значит? Этим подтверждается факт того, что между сторонами был заключен договор о транспортировке, и в случае необходимости у перевозчика есть возможность предъявления данного документа сотрудникам ОВД. Соответствующий бланк ОВД должен сопровождать груз по всему маршруту. Его наличие помогает урегулировать отношения между всеми привлеченными участниками сделки, так как ТТН – это первичный документ.

Что должен содержать документ?Основная информация, которую должна содержать ТТН о транспортируемом грузе:

В основном этот документ используется при урегулировании различных проблем в процессе транспортировки или же при составлении различных претензий.

Как указывать реквизиты?Все указанные реквизиты нужно писать в соответствующем порядке. Перед началом погрузки отправитель должен проставить в заголовочном разделе номер составленного документа, дату его заполнения и серию, после чего в графы вносится необходимая информация. В качестве примера можно рассмотреть основной список данных, которые использует при составлении ТТН «Новая почта». Что это за данные?

По действующему законодательству партией считается одно или несколько наименований груза, транспортировка которого осуществляется в соответствии с одной товарно-распорядительной бумагой. В связи с этим ТТН – это документ строгой отчетности, который должен соответствовать общему количеству единиц автомобилей, транспортирующих ту или иную партию.

Заполнение после загрузкиПосле осуществления загрузки записывается следующая информация:

Накладная будет сопровождать груз на протяжении всего маршрута, и подойти к ее оформлению следует максимально ответственно, так как заполнить ТТН не настолько просто, как многим кажется на первый взгляд.

Особенности оформления документа по форме ТОПГ-12Несмотря на то что многие считают вопрос о необходимости печати потребителя на товарной накладной, составленной по форме ТОРГ-12, достаточно простым, на деле это не так. В рекомендациях действующего законодательства говорится о том, что подписывать накладную должны материально ответственные лица, которые сдают и принимают товар, после чего документ заверяется круглыми печатями получателя и поставщика.

Сама по себе данная форма ТТН, помимо остальных, включает в себя также реквизит «МП».

Считается, что ставить печать на ТОПГ-12 не нужно, если не были полностью подтверждены полномочия представителя покупателя. На доверенности уже отмечен оттиск печати компании, так как это требование установлено действующим законодательством. Также доверенность включает в себя все необходимые реквизиты накладной, по которой осуществляется прием товара представителем. В связи с этим ее можно прикладывать к выписанной накладной. Какие-либо налоговые санкции при отсутствии печати на накладной не могут налагаться.

Чтобы указать точные реквизиты доверенности в ТОРГ-12, нужно заполнить соответствующие строки. В частности, доверенное лицо должно поставить личную подпись в строке «Груз принял», а если прием продукции осуществляется руководителем компании, он должен расписаться уже в двух строках – указанной и «Груз получил грузополучатель». Так как руководитель компании в качестве единоличного исполнительного органа может осуществлять прием товара без необходимости предъявления доверенности, в строках, где указываются реквизиты данного документа, нужно просто оставить прочерки.

Продавцы товара также должны учитывать, что если покупателем определенной продукции является физическое лицо, то в таком случае при транспортировке в принципе не нужно заполнять форму ТОРГ-12, так как в соответствии с Постановлением Госкомстата №132 использование данной формы накладной используется при оформлении продажи каких-либо товарно-материальных ценностей сторонним организациям.

Когда и как заполняют ТОРГ-12?Если вы являетесь покупателем и решили забрать товар со склада поставщика на собственном транспорте, вам не нужно оформлять договор с перевозчиком и, соответственно, разбираться с особенностями заполнения ТТН.

Если вы являетесь поставщиком и занимаетесь самостоятельной доставкой товара с собственного склада, используя свой транспорт, то вам нужно будет оформить только отгрузку товара по форме накладной ТОРГ-12, но при этом от вас не требуется заполнения других документов, включая номер ТТН. Что это за ТОРГ-12 и каковы основные особенности его составления, было рассмотрено выше.

Случается, что покупатель по условиям составленного договора должен оплатить поставщику общую стоимость доставки заказанной продукции. Какой-либо унифицированной формы документа, использующейся для отражения таких услуг, на данный момент не существует, поэтому на общую сумму услуг по доставке груза составляется специальный акт. В связи с этим необходимо внимательно разобраться в особенностях каждого отдельного случая.

Заполнение товарно-транспортной накладной отнюдь не является непосильным делом. Главное при заполнении – быть внимательным, соблюдать четкость и относительную грамотность. При выполнении данного условия не возникнет проблем с использованием документа.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

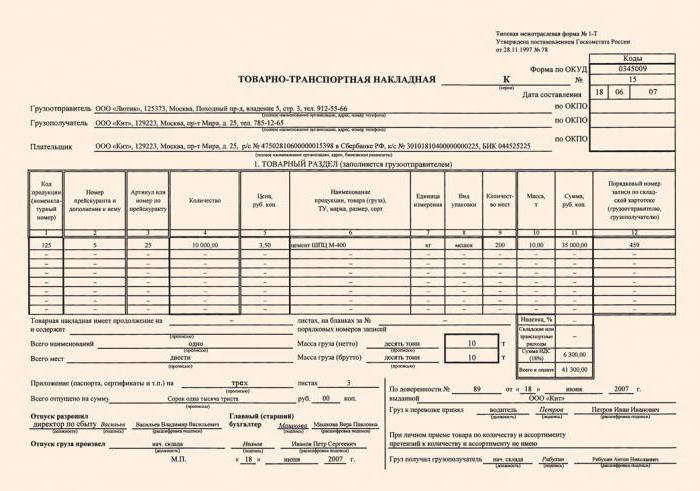

Предназначена для учета движения товарно-материальных ценностей и расчетов за их перевозки автомобильным транспортом. Товарно-транспортная накладная состоит из двух разделов:

1. Товарного. определяющего взаимоотношения грузоотправителя и грузополучателей и служащего для списания товарно-материальных ценностей у грузоотправителей и оприходования их у грузополучателей;

2. Транспортного. определяющего взаимоотношения грузоотправителей заказчиков автотранспорта с организациями - владельцами автотранспорта, выполнившими перевозку грузов и служащего для учета транспортной работы и расчетов грузоотправителей или грузополучателей организациями - владельцами автотранспорта за оказанные им услуги по перевозке грузов.

Товарно-транспортная накладная на перевозку грузов автомобильным транспортом составляется грузоотправителем для каждого грузополучателя отдельно на каждую ездку автомобиля с обязательным заполнением всех реквизитов.*

При централизованном вывозе грузов со станций железных дорог, портов, пристаней, аэропортов перевозка оформляется товарно-транспортными накладными, составляемыми совместно с работниками организаций - владельцев автотранспорта, станций железных дорог, пристаней, аэропортов.

В условиях, когда на одном автомобиле одновременно перевозится несколько грузов в адрес одного или нескольких получателей, товарно-транспортная накладная выписывается на каждую партию грузов и каждому грузополучателю в отдельности.

Товарно-транспортная накладная выписывается в четырех экземплярах: Первый - остается у грузоотправителя и предназначен для списания товарно-материальных ценностей,

второй, третий и четвертый экземпляры, заверенные подписями и печатями (штампами) грузоотправителя и подписью водителя, вручаются водителю;

второй - сдается водителем грузополучателю и предназначается для оприходования товарно-материальных ценностей у получателя груза;

третий и четвертый экземпляры, заверенные подписями и печатями (штампами) грузополучателя, сдаются организации - владельцу автотранспорта.

Третий экземпляр, служащий основанием для расчетов, организация - владелец автотранспорта прилагает к счету за перевозку и высылает плательщику - заказчику автотраспорта, а четвертый - прилагается к путевому листу и служит основанием для учета транспортной работы и начисления заработной платы водителю.

По грузам нетоварного характера, по которым не ведется складской учет товарно-материальных ценностей, но организован учет путем замера, взвешивания, геодезического замера, товарно-транспортная накладная выписывается в трех экземплярах:

первый и второй экземпляры передаются организации - владельцу автотранспорта. Первый экземпляр служит основанием для расчетов организации - владельца автотранспорта с грузоотправителем и прилагается к счету, а второй прилагается к путевому листу и служит основанием для учета транспортной работы;

третий экземпляр остается у грузоотправителя и служит основанием для учета выполненных объемов перевозок.

2. Статья:Как подтвердить затраты при автодоставке товара сторонней организацией

Заполнение транспортного раздела

В транспортном разделе ТТН грузоотправитель указывает:

Если в соответствии с условиями договора поставки услуги по перевозке товаров оплачивает поставщик (продавец товара), то в строке «Заказчик (плательщик)» должны быть указаны наименование, адрес, номер телефона и банковские реквизиты организации-поставщика (продавца товара).

Под таблицей «Сведения о грузе» грузоотправитель и грузополучатель удостоверяют соответственно сдачу и приемку товара своими штампами, а также подписями материально ответственных лиц. При сдаче и приемке товара под этой же таблицей ставит подпись и водитель-экспедитор.

В таблицу, предназначенную для отражения информации о погрузочно-разгрузочных операциях, грузоотправитель вносит сведения по погрузочным, а грузополучатель — по разгрузочным работам:

Если при приемке товара грузополучатель обнаружил расхождения или отклонения по качеству, установленному в договоре, или данным, указанным в сопроводительных документах, он делает в ТТН отметку о составлении соответствующего акта.

Диспетчер организации-перевозчика в сданных водителем экземплярах ТТН делает записи в разделе «Прочие сведения». Он указывает данные, позволяющие рассчитать стоимость услуги по перевозке и предъявить счет заказчику транспортной услуги.*

эксперт журнала «Российский налоговый курьер»

Журнал «Российский налоговый курьер», № 10, март 2009

3. Статья:Сложности оформления товарно-транспортных накладных

Если доставка товара неправильно оформлена, неприятностей избежать сложно. Причем в таком случае проблемы будут не только с налоговиками, которые просто запретят списывать на расходы стоимость товаров. Неверно составленные или недостающие бумаги могут быть причиной для разбирательства и с органами внутренних дел. Поскольку при перевозке груза самый важный документ - товарно-транспортная накладная (форма № 1-Т), рассмотрим подробно, как правильно ее заполнить и как исправить наиболее часто встречающиеся ошибки.

В каких случаях нужна товарно-транспортная накладная

Товарно-транспортная накладная (ТТН) необходима, когда для перевозки товара стороны нанимают стороннюю организацию.

Составляет такую накладную грузоотправитель. Чаще всего это та же фирма, что и продавец (поставщик). Они могут не совпадать, например, если товар, принадлежащий материнской компании, отгружает со своего склада ее "дочка". А также когда ценности отгружает посредник, заключивший с их владельцем договор поручения или агентский договор. Именно на основании ТТН бухгалтерия грузоотправителя списывает товар со своего склада. А если грузоотправителем является продавец, то согласно составленной ТТН товары списываются с баланса.

Нужна товарно-транспортная накладная и получателю груза. Зачастую это и есть покупатель, исключение составляют те же случаи - с дочерними фирмами и посредниками. Бухгалтерия грузополучателя, используя полученную ТТН, приходует купленные ценности.

ТТН непременно понадобится и транспортной организации, взявшейся доставить товар. Здесь, в специальном разделе, перевозчик рассчитывает стоимость своих услуг, на которую и выставляет счет - покупателю или продавцу.

И наконец, товарно-транспортная накладная необходима водителю, ведь она является основанием для провоза груза. Если водитель не предъявит эту бумагу остановившим его сотрудникам органов внутренних дел, его могут задержать, а товар конфисковать.

Ну а если продавец и покупатель решили обойтись собственными силами и не нанимать перевозчика? В такой ситуации многие предприятия предпочитают не составлять ТТН, а оформить только обычную накладную, например по форме № ТОРГ-12, а для учета транспортных расходов использовать путевой лист водителя. В общем, поступать так удобно для фирм. Вот только налоговиков обычно не устраивает этот вариант, они требуют именно товарно-транспортную накладную. Впрочем, как показывает практика, арбитражные суды считают данные претензии инспекторов необоснованными.

Как заполнить товарно-транспортную накладную

Бланк товарно-транспортной накладной (форма № 1-Т) утвержден Постановлением Госкомстата России от 28 ноября 1997 г. N 78. Состоит он из двух разделов - товарного и транспортного. Товарный раздел предназначен для отправителя и получателя груза. Транспортный же раздел - для автотранспортного предприятия.

Заполняют ТТН в такой последовательности. Выписывает ее, причем сразу в четырех экземплярах, представитель грузоотправителя. Это может быть бухгалтер, кладовщик, логистик и т.д. - в общем, тот, за кем закреплена такая обязанность. Затем документы отдают на подпись руководителю и главному бухгалтеру.

Когда прибыл автомобиль для погрузки, заполняют остальные реквизиты. При этом представитель грузоотправителя следит за отгрузкой товара и удостоверяет ее в накладных своей подписью и печатью фирмы. Водитель также расписывается во всех ТТН, подтверждая то, что принял ценности, и забирает три из четырех экземпляров. В этот момент товар считается отгруженным, поэтому бухгалтерия списывает его с баланса.

Доставив груз по назначению, водитель отдает товаросопроводительные документы представителю покупателя (кладовщику, завскладом, товароведу и т.п.). Этот человек ставит на всех трех экземплярах накладной свою подпись и печать предприятия. После разгрузки один экземпляр передается в бухгалтерию покупателя. Там отражают в учете покупку товара.

Между тем водитель привозит в свою организацию оставшиеся два экземпляра ТТН. В одном из них бухгалтер расписывает, какой объем работ выполнил водитель, и начисляет ему зарплату. Другой экземпляр служит основанием для счета, который транспортная компания выставит заказчику перевозки.

А теперь рассмотрим подробнее, что должен записать в накладной каждый из участников.

ТТН заполняет организация-перевозчик

Оставшиеся два экземпляра, заверенные подписями и печатями отправителя и получателя груза, водитель сдает в бухгалтерию автотранспортного предприятия. Сначала бухгалтер указывает в ТТН:

- в заголовочной части - "Код заказчика", "Маршрут N", гаражные номера прицепов, "Вид перевозки" (от него зависит тариф - сдельный, повременный, покилометровый и т.д.);

- в транспортом разделе в таблице "Сведения о грузе" - код и класс товара.

Далее бухгалтер в таблице "Прочие сведения" приводит данные, исходя из которых можно рассчитать стоимость транспортных услуг:*

- в графах 20 - 24 - расстояние, в том числе по группам дорог;

- в графе 25 - код экспедирования груза;

- в графах 26 и 27 - суммы, начисленные за транспортные услуги, а также причитающиеся водителю;

- в графе 28 - штраф за неправильно оформленные документы;

- в графах 29 и 30 - поправочные коэффициенты, установленные для зарплаты водителя и расценок самой фирмы;

- в графах 31 и 32 - время простоя ради погрузки и разгрузки.

В поле "Таксировка" бухгалтер рассчитывает стоимость транспортных услуг и зарплату водителя. Расчет удостоверяется подписью.*

Фомина Е.В. Сорокина Е.В.,

Журнал «Главбух», № 18, март 2004

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

При осуществлении любой операции, проводимой организацией в связи с осуществлением своей хозяйственной деятельности, необходимо оформлять учетные документы, первичным среди которых является товарно-транспортная накладная. Это установлено законодательством (п.1 ст. 9 Закона Российской Федерации "О бухгалтерском учете" №129-ФЗ от 21.11.1996г.). Именно этот документ требуют аудиторы и специалисты проверяющих органов при проверке. Отсутствие товарно-транспортной накладной (далее по тексту - ТТН) приводит к наложению на организацию штрафных санкций, а это всегда неприятно.

ТТН составляется в случае, если товар или иной груз перемещается с привлечением автомобильного транспорта. При перевозке это необходимый сопроводительный документ, и его отсутствие является нарушением. Норма о необходимости составления ТТН содержится, помимо вышеуказанного закона, в ряде нормативных документов, среди которых (в скобках указано, чем утверждены): ТТН составляется в случае, если товар или иной груз перемещается с привлечением автомобильного транспорта. При перевозке это необходимый сопроводительный документ, и его отсутствие является нарушением. Норма о необходимости составления ТТН содержится, помимо вышеуказанного закона, в ряде нормативных документов, среди которых (в скобках указано, чем утверждены):

Этот перечень, по мнению некоторых налоговых консультантов, не является исчерпывающим. Например, в него можно отнести норму Правил дорожного движения (постановление Правительства Российской Федерации №1090 от 23.10.1993г.), так как по требованию сотрудников полиции водитель обязан передать сопроводительные документы на груз. Отсуствие ТТН, которая и является таким документом, может повлечь наложение ареста на перевозимые товарно-материальные ценности.

ТТН - это основание для списания товара поставщиком/грузоотправителем и оприходования поступления покупателем/грузополучателем. Единствпенный документ при ведении учета: бухгалтерского, оперативного, складского.

Как правило, ТТН составляется на каждое отправление транспорта с грузом. При этом, если товар везется нескольким покупателям, то необходимо заполнять для каждой партии груза отдельно. Они являются необходимым приложением к путевым листам. Но каждое правило имеет свои исключения. Так, ТТН не заполняется, если:

Путевые листы составляются абсолютно всеми организациями, которые имеют на балансе собственный транспорт или арендованный. Если автомобиль отправляется на линию, этот документ обязателен. ТТН составляется лишь в том случае, если при этом на нем будет осуществляться доставка груза собственными силами. При самовывозе товара покупателем ТТН выписывать не нужно.

Будет ли форма являться ТОРГ-12 надлежащей заменой ТТН?

При ведении учета на предприятии, помимо ТТН, используется форма ТОРГ-12 - транспортная накладная. И очень часто в таком случае возникает вопрос: можно ли не оформлять ТТН, обойтись лишь оформленной в установленном порядке и подписанной покупателем формой ТОРГ-12, так как при транспортировке ТТН не используется. Чем грозит отсутствие именно ТТН?

Существует два варианта.

Доставка осуществляется с привлечением сторонней организации в качестве перевозчика.

Также как и ТТН, товарная накладная является основанием, по которому груза впоследствии будет списан поставщиком/грузоотправителем, покупателем/ грузополучателем оприходован. Она применяется при оформлении отгрузки товара другой организации, то есть это первичный бухгалтерский документ.

Нормами гражданского законодательства Российской Федерации, а конкретно кодекса (п.2 ст. 785) установлено, что факт заключения договора на перевозку товара подтверждается составленной и выданной отправителю товарной накладной, а точнее, товарно-транспортной. О том, что она является также основанием для отпуска и оприходования.

Получается, что и ТТН, и ТОРГ-12 - это подтверждение одной и той же операции хозяйственно-финансовой деятельности - товар передается от поставщика покупателю. Но при перевозке груза, ТОРГ-12 будет являться приложением к ТТН. Последняя должна быть оформлена в обязательном порядке. ТТН в рассматриваемой ситуации - документ первичный, тогда как ТОРГ-12 - сводный. Это вытекает из норм Закона "О бухгалтерском учете", в соответствии с которыми при осуществлении контроля и упорядочения данных о проводимых организацией операциях на основании первичных составляются сводные документы. Кроме того, непосредственно в форме ТОРГ-12 имеется раздел "Транспортная накладная", и в него вносится информация о ТТН.

При этом следует помнить, что составление ТТН при осуществлении перевозки грузов с привлечением перевозчика не освобождает от заполнения ТОРГ-12. П.4 ст. 168 Налогового кодекса Российской Федерации содержит указание норму о том, что в первичных учетных документах в обязательном порядке отдельной строкой должна выделяться сумма НДС. В ТТН такая колонка отсутствует. Основание формальное, но может послужить основанием для отказа организации, получившей товар, в вычете НДС.

Исходя из вышеизложенного, хотя судебная практика имеет положительную тенденцию при наличии оформленной согласно требованиям товарной накладной. чтобы не возникало споров с налоговой службой, стоит как оформить ТТН, так и использовать товарную формы ТОРГ-12. Отсутствие ТТН у покупателя - это не подтверждение транспортировки товара к нему, у отправителя груза риск связан с отсутствием сопроводительных документов.

Доставка товара поставщиком собственным или арендованным транспортом

Первичный документ в данном варианте будет именно форма ТОРГ-12. Первый экземпляр товарной накладной, заполненный по всем правилам, остается у поставщика, он же является и грузоотправителем. Для него ТОРГ-12 - основание для списания товара. Второй экземпляр вручается экспедитором поставщика покупателю/грузополучателю при разгрузке товара, а следовательно, это основание прихода. Получается, что достаточно составить только ТОРГ-12.

Если бы не одно "но". Правила дорожного движения содержат требования о том, что у водителя должны быть в числе других документов и товарно-транспортные, то есть ТТН. Их могут потребовать сотрудники полиции. При отсуствии необходимых документов у них появляется право наложить арест на груз.

ТОРГ-12 - это не сопроводительный транспортный документ, его назначение как первичного учетного документа - подтверждение реализации товара другой организации и оформление сделки. ТТН же - это не только первичный бухгалтерский документ, но и сопроводительный транспортный.

Поэтому и во второй рассматриваемой ситуации рекомендуется заполнять оба документа: и ТТН, и ТОРГ-12.

Ответственность за отсутствие или неправильное составление ТТН: судебная практикаТТН является первичным учетным документов, примается к учету в случае, если составлена по установленной законодательством форме. Образец форма 1-Т, была утверждена Госкомстатом Российской Федерации (постановление № 78 от 28.11.1997г.).

Реквизиты подлежат правильному и аккуратному заполнению. Небрежность, проявленная при оформлении, а также отсуствие самой ТТН может привести к тому, что налоговый орган откажет в вычете НДС. Как упоминалось ранее, в целом по стране суд принимает сторону налогоплательщика, указывая, что наличие товарной накладной и счета-фактуры достаточно для того, чтобы НДС был принят к вычету.

Но не всегда. Так, 17 августа 2004 года ФАС Восточно-Сибирского округа вынес постановление в пользу налогового органа, обосновав это тем, что для вычета НДС необходимы товароспороводительные документы в обязательном порядке. Налоговая декларация в рассматриваемом случае была предоставлена без ТТН. Неправильно оформленные ТТН не приняты судом в качестве доказательств о приобретении товара, следовательно, отказано в вычетах НДС по делу, рассматриваемому ФАС этого же округа 02 февраля 2006 года. А в 2004 году организация была привлечена к отвественности за отсуствие ТТН как первичных учетных документов (нарушение предусмотрено п.3 ст. 120 Налогового кодекса). В итоге организация была вынуждена доначислить НДС и налог на прибыль.

ТТН относится к бланкам строгой отчетности определенного образца, имеет свой уникальный номер. Выписывается в 4-х экземплярах. Первый предназначен для грузоотправителя. Это основание для списания реализованных товарно-материальных ценностей. Экземпляр по цифрой два передается грузополучателю и является для него основанием для прихода товара.

Третий экземпляр, равно как и четвертый, подлежат сдаче в организацию, чьим транспортом была осуществлена перевозка. Третий экземпляр выступает в качестве приложения к счету за услуги по перевозке. В случае, если транспортировка осуществлялась не собственным транспортом, то отправляется заказчику транспортного средства. Четвертый экземпляр является приложением к путевому листу и основанием для начисления водителю заработной платы.

Больше в законодательстве норм по заполнению ТТН не содержится. Ранее разъяснения содержались во втором разделе постановления №156, но так как приложенная к ней форма 1-Т утратила силу согласно Постановления №78, они уже не являются актуальными.

При всем этом можно сказать, что правильным оформлением будет считаться заполнение всех обязательных реквизитов и данных о товаре без подчисток и исправлений, не оформленных в установленном порядке. Возьмите за образцы те, которые уже прошли проверку налоговыми органами. В комментариях и статьях а данную тематику приводится немало образцов как заполнить транспортную накладную правильно. Это убережет вас от неприятных последствий и непредвиденных расходов на уплату штрафов.