Рейтинг: 4.1/5.0 (1696 проголосовавших)

Рейтинг: 4.1/5.0 (1696 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Перерасход по авансовому отчету (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы. Перерасход по авансовому отчетуПутеводитель по кадровым вопросам. Служебные командировки Если командированный работник потратит на проезд большую сумму, чем та, которая ему была выдана до отъезда, по окончании командировки работодатель должен будет возместить работнику перерасход на основании подтверждающих документов (Указания по применению и заполнению унифицированной формы "Авансовый отчет" (форма N АО-1), утвержденные Постановлением Госкомстата России от 01.08.2001 N 55).

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Перерасход по авансовому отчетуФорма: Инструкция о порядке выдачи денег под отчет, предоставления работниками отчета об истраченных подотчетных суммах и расчетов с работниками по остаткам/перерасходу подотчетных сумм (образец заполнения)

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Новости и аналитика Правовые консультации (практика) Бухучет и отчетность Организация применяет общий режим налогообложения. Подотчетное лицо сначала совершает покупку для нужд организации за счет собственных средств, затем составляет авансовый отчет, который утверждает руководитель, и денежные средства в кассе получает по расходным кассовым ордерам как перерасход по авансовому отчету. Надо ли работникам к таким расходным кассовым ордерам писать заявление на выдачу денег под отчет и правомерна ли такая схема работы?

Организация применяет общий режим налогообложения. Подотчетное лицо сначала совершает покупку для нужд организации за счет собственных средств, затем составляет авансовый отчет, который утверждает руководитель, и денежные средства в кассе получает по расходным кассовым ордерам как перерасход по авансовому отчету. Надо ли работникам к таким расходным кассовым ордерам писать заявление на выдачу денег под отчет и правомерна ли такая схема работы?

Рассмотрев вопрос, мы пришли к следующему выводу:

Необходимость составления письменного заявления подотчетного лица для оформления расходного кассового ордера в рассматриваемой ситуации отсутствует.

Применяемый Вашей организацией порядок хоть и прямо законодательством не предусмотрен, но в целом ему не противоречит. При этом представляется целесообразным наличие заявления работника на имя руководителя организации с просьбой возместить расходы, произведенные им в пользу организации за счет собственных средств, а также определение руководителем экономического субъекта формы первичного учета документа для возмещения понесенных сотрудником расходов, за основу которого может быть взята форма N АО-1 "Авансовый отчет".

Порядок выдачи под отчет денежных средств регламентирован Положением Банка России от 12.10.2011 N 373-П "О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации" (далее - Положение N 373-П).

Согласно п. 4.1 Положения N 373-П выдача наличных денег под отчет на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, проводится указанными лицами по расходным кассовым ордерам.

Из п. 4.2 Положения N 373-П следует, что документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером или бухгалтером.

В соответствии с п. 4.4 Положения N 373-П для выдачи наличных денег на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, работнику под отчет (подотчетное лицо) расходный кассовый ордер оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему собственноручную надпись руководителя о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу предъявить главному бухгалтеру или бухгалтеру, а при их отсутствии - руководителю авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером, а при их отсутствии - руководителем, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

Согласно Указаниям по применению и заполнению унифицированной формы "Авансовый отчет" (форма N АО-1), утвержденным постановлением Госкомстата России от 01.08.2001 N 55, данная форма составляется в одном экземпляре подотчетным лицом и работником бухгалтерии. На оборотной стороне формы подотчетное лицо записывает перечень документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки ККМ, товарные чеки и другие оправдательные документы), и суммы затрат по ним (графы 1-6). Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете. Проверенный авансовый отчет утверждается руководителем или уполномоченным на это лицом и принимается к учету. Остаток неиспользованного аванса сдается подотчетным лицом в кассу организации по приходному кассовому ордеру в установленном порядке. Перерасход по авансовому отчету выдается подотчетному лицу по расходному кассовому ордеру. На основании данных утвержденного авансового отчета бухгалтерией производится списание подотчетных денежных сумм в установленном порядке.

Таким образом, действующий в настоящее время порядок предполагает учет расчетов с подотчетными лицами только по суммам фактически выданных им денежных средств на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя.

Правомерность действий сотрудника от имени организации при совершении им покупок для нужд организации должна быть подтверждена доверенностью (ст. 185 ГК РФ), а соответствующие документы оформлены на имя организации.

Однако на практике возникают ситуации, когда сотрудники фактически тратят свои личные средства на нужды организации, а понесенные ими расходы в дальнейшем возмещаются организацией. Так, в частности, в письме Минфина России от 08.04.2010 N 03-04-06/3-65 специалисты финансового ведомства указывают на то, что денежные суммы, потраченные работником на приобретение товаров и услуг для нужд организации и возмещаемые такому работнику организацией через кассу по расходному ордеру с приложением подтверждающих документов (чеков, квитанций), не признаются доходом работника и, соответственно, не являются объектом обложения налогом на доходы физических лиц, так как не несут для работника организации - физического лица экономической выгоды (смотрите также письмо Минфина России от 25.07.2006 N 03-05-01-04/219).

Полагаем, что в рассматриваемой ситуации сотрудник не может быть признан подотчетным лицом, поскольку денежные средства для нужд организации ему не выдаются, а происходит лишь возмещение уже понесенных им расходов.

Необходимо отметить, что п. 1 ст. 183 ГК РФ предусматривает, что при отсутствии полномочий действовать от имени другого лица или при превышении таких полномочий сделка считается заключенной от имени и в интересах совершившего ее лица, если только другое лицо (представляемый) впоследствии не одобрит данную сделку.

Последующее одобрение сделки представляемым создает, изменяет и прекращает для него гражданские права и обязанности по данной сделке с момента ее совершения (п. 2 ст. 183 ГК РФ).

В п. 5 информационного письма Президиума ВАС РФ от 23.10.2000 N 57 указывается на то, что действия работников представляемого по исполнению обязательства, исходя из конкретных обстоятельств дела, могут свидетельствовать об одобрении, при условии, что эти действия входили в круг их служебных (трудовых) обязанностей, или основывались на доверенности, или полномочие работников на совершение таких действий явствовало из обстановки, в которой они действовали (абзац второй п. 1 ст. 182 ГК РФ).

Мы полагаем, что факт составления в рассматриваемой ситуации авансового отчета и дальнейшее утверждение его руководителем будут свидетельствовать об одобрении сделки представляемым.

При этом представляется целесообразным также и наличие заявление работника на имя руководителя организации с просьбой возместить расходы, произведенные им в пользу организации за счет собственных средств.

В то же время следует отметить, что форма N АО-1 "Авансовый отчет", утвержденная постановлением Госкомстата России от 01.08.2001 N 55, применяется для учета денежных средств, выданных подотчетным лицам. Для рассматриваемой же ситуации форма отчета о произведенных расходах не установлена. Руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета, должен определить форму отчета о произведенных расходах с учетом требований, предусмотренных ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", за основу которой можно взять форму N АО-1 "Авансовый отчет". К данному документу следует приложить оправдательные документы (чеки, квитанции и т.п.).

Возмещение сотруднику понесенных им расходов осуществляется по расходному кассовому ордеру, подписанному руководителем, главным бухгалтером или бухгалтером (п. 4.2 Положения N 373-П).

Поскольку в рассматриваемой ситуации сотрудник не может быть признан подотчетным лицом, мы полагаем, что необходимость в составлении письменного заявления подотчетного лица для оформления расходного кассового ордера в порядке, предусмотренном п. 4.4 Положения N 373-П, отсутствует.

Таким образом, применяемый в рассматриваемой ситуации порядок хоть и прямо законодательством не предусмотрен, но в целом ему не противоречит. При этом, как уже было отмечено выше, представляется целесообразным наличие заявления работника на имя руководителя организации с просьбой возместить расходы, произведенные им в пользу организации за счет собственных средств, а также определение руководителем экономического субъекта формы первичного учета документа для возмещение понесенных сотрудником расходов, за основу которого может быть взята форма N АО-1 "Авансовый отчет".

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

11 марта 2014 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Если командированному поручено произвести иные расходы, деньги на эти цели также следует выдать.

Как определить сумму командировочного авансаНормативы расходов на служебные командировки необходимо установить коллективным договором или локальным нормативным актом (ч. 2 ст. 168 ТК РФ ). Сумму аванса организация определяет самостоятельно исходя из срока командировки, норм суточных расходов, норм расходов на наем жилого помещения, стоимости проезда к месту командировки и обратно. Она может быть увеличена, если работнику поручено осуществить дополнительные расходы.

Порядок выдачи аванса на командировкуПорядок выдачи наличных денег из кассы, в том числе под отчет, установлен в пунктах 4.2 и 4.3 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденного Банком России 12.10.2011 № 373-П (далее — Положение).

Какие средства можно использовать на выдачу командировочного аванса Аванс бухгалтер может выдать из денежных средств (п. 2 Указаний Банка России от 20.06.2007 № 1843-У):Нельзя выдвать аванс из средств, принятых от граждан в качестве платежей в пользу других лиц (например, оплата по договору поручения за услуги в пользу операторов мобильной связи).

Напомним, что выдавать деньги под отчет на командировочные расходы можно только при условии, что подотчетное лицо полностью погасило задолженность по предыдущим подотчетным авансам (п. 4.4 Положения).

Основания для выдачи наличных на командировку Командированному работнику наличные из кассы выдаются на основании следующих документов:Наличные денежные средства под отчет выдаются работнику по расходному кассовому ордеру 0310002 (РКО), утвержденному постановлением Госкомстата России от 18.08.98 № 88 . Этот документ оформляется в одном экземпляре.

Порядок действий при выдаче денег по расходному кассовому ордеру установлен пунктами 4.2 и 4.3 Положения. Кассир должен выдавать наличные деньги получателю, указанному в РКО.

В «расходнике» сотрудник должен указать сумму полученных командировочных (рублей — прописью, копеек — цифрами), а затем подписать его. Причем при получении наличных денег работник должен пересчитать их поштучно под наблюдением кассира. В противном случае никакие претензии по сумме наличных денег работник предъявить не сможет.

После выдачи наличных денег по РКО кассир должен подписать его. Также на нем должны стоять подписи руководителя организации и главного бухгалтера (бухгалтера) (п. 2.2 Положения).

Документы, удостоверяющие личностьКассир может выдать командировочные или лично командированному, или его доверенному лицу. В первом случае командированный должен предъявить документ, удостоверяющий личность, например, паспорт. Во втором случае доверенное лицо предъявляет доверенность и документ, удостоверяющий личность.

Если получатель денег имеет многоразовую доверенность, при каждом получении денег с нее делаются заверенные копии и прикладываются к расходным документам. Оригинал доверенности хранится у кассира.

Как отчитаться по командировочному авансуНе позднее трех рабочих дней со дня возвращения из командировки работник должен представить в бухгалтерию авансовый отчет по форме № АО-1 (п. 4.4 Порядка).

В авансовом отчете сотрудник должен отразить все произведенные в командировке расходы.

Перечень подтверждающих расходы документов (командировочное удостоверение, транспортные документы, чеки ККМ, товарные чеки и т. п.) и суммы затрат по ним сотрудник указывает на оборотной стороне авансового отчета (абз. 4 Указаний по применению и заполнению унифицированной формы «Авансовый отчет (форма № АО-1)», утвержденных постановлением Госкомстата России от 01.08.2001 № 55. далее — Указания).

Эти первичные документы нужно приложить к авансовому отчету. Как правило, «первичку» наклеивают на плотный лист картона, располагая бумаги в календарном порядке совершения операций таким образом, чтобы была видна сумма израсходованных денег и дата чека. Первичные документы нумеруют в соответствии с номерами записей в авансовом отчете.

Возврат остатка подотчетных суммЕсли сотрудник потратил не весь командировочный аванс, неизрасходованную часть он должен вернуть в кассу предприятия. Порядок приема наличных денег установлен в пунктах 3.1 и 3.2 Положения.

Деньги в кассу, выданные под отчет, кассир принимает по приходному кассовому ордеру 0310001 (ПКО) (п. 3.4 Положения). При оформлении ПКО кассир должен проверить наличие подтверждающих документов, перечисленных в приходном кассовом ордере.

Принимать неизрасходованную сумму командировочного аванса кассир должен поштучным пересчетом монет и купюр. А подотчетник должен видеть действия кассира.

После приема наличных денег кассир сверяет сумму, указанную в ПКО, с суммой фактически принятых наличных денежных средств.

Суммы аванса и возврата подотчетника одинаковыВ этом случае кассир подписывает приходный кассовый ордер, квитанцию к нему и проставляет на квитанции печать, подтверждающую проведение кассовой операции. Это могут быть штампы «Оплачено», «Принято», «Выдано» с текущей датой. Подотчетному лицу кассир выдает квитанцию к приходному кассовому ордеру.

После этого руководитель организации утверждает авансовый отчет, а бухгалтер принимает его к учету и списывает на его основании подотчетные денежные суммы. Причем дата утверждения авансового отчета руководителем организации является датой признания расходов на командировки не только в бухгалтерском, но и в налоговом учете (подп. 5 п. 7 ст. 272 НК РФ ).

Вносимая сумма меньше указанной в ПКО В этом случае работника нужно попросить довнести недостающую сумму. Если он отказывается, кассир:Если сотрудник не вернул в срок сумму неизрасходованного командировочного аванса, работодатель вправе удержать эти деньги из его зарплаты.

Если работник согласился погасить долг и написал соответствующее заявление, ежемесячно удерживать из его зарплаты можно не более 20% начисленной суммы (ч. 2 ст. 137 и ч. 1 ст. 138 ТК РФ ). Удержание производится на основании приказа руководителя, который должен быть издан не позднее одного месяца с того дня, как закончился срок, установленный для возврата неизрасходованной суммы командировочного аванса (ч. 1 ст. 248 ТК РФ ).

Если же сотрудник отказывается добровольно вернуть неистраченную сумму аванса, взыскать задолженность работодатель может только через суд (ч. 2 ст. 248 ТК РФ ). Срок исковой давности — три года (ст. 196 ГК РФ ). Для этого он должен подать иск о возмещении работником ущерба. Присужденные судом суммы взыскиваются с сотрудника на основании исполнительных листов.

Возмещение перерасхода подотчетникаПри проверке авансового отчета может выясниться, что работник, находясь в командировке, потратил больше, чем сумма выданного ему аванса. В этом случае организация должна возместить ему перерасход (если он обоснован).

Чтобы выяснить это, бухгалтер должен проверить (абз. 5 Указаний):Суммы, которые командированный сотрудник израсходовал сверх полученных под отчет, ему нужно выдать из кассы на основании расходного кассового ордера 0310002. Номер и дату «расходника» следует указать в строке авансового отчета «Перерасход выдан по ордеру».

Срок погашения задолженности. С 1 января 2012 года окончательный расчет по авансовому отчету производится в срок, установленный руководителем (п. 4.4 Положения). Очевидно, что этот срок должен быть разумным, ведь в противном случае работник может обратиться в суд с требованием к работодателю погасить долг и выплатить денежную компенсацию за задержку (ст. 395 ГК РФ ).

Срок не соблюдается. Иногда из-за отсутствия в кассе свободных денежных средств работодатель не может вовремя возместить перерасход. Тогда стороны могут договориться об изменении порядка погашения задолженности, например организация может возмещать перерасход частями.

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

Судьи не торопятся отменять штрафы за отсутствие у компании заявлений на выдачу подотчетных сумм. Об этом говорят первые судебные разбирательства, связанные с применением нового порядка выдачи подотчетных. Но можно не тратить время и деньги на соблюдение «макулатуросборной» нормы, а аккуратно ее обойти.

При оформлении подотчетных по правилам, которые действуют с прошлого года (пункт 4.4 Положения ЦБ РФ от 12.10.11 № 373-П), у бухгалтерии уходит драгоценное время на то, чтобы собрать заявления со всех сотрудников, получить на них визу руководителя и оформить приказы. Заменить же заявление, к примеру, командировочным удостоверением налоговики не разрешают. А за отсутствие заявлений назначают штраф до 50 тыс. рублей, отменить который не удается даже в суде (постановление Девятого арбитражного апелляционного суда от 06.03.13 № 09АП-2451/2013 ). Чтобы упростить работу, на практике используют несколько способов.

Способ № 1

Перевести деньги на карточку

Положение № 373-П регулирует выдачу под отчет наличных денег. Значит, чтобы избежать оформления заявлений, можно перечислять работникам аванс на пластиковую карту (не важно, корпоративную, личную или зарплатную).

Центробанк уже давно подтвердил, что эта операция не регулируется порядком ведения кассовых операций (письмо от 23.07.09 № 29-1-1-7/4625). И хотя речь в разъяснениях шла о старых правилах (утв. решением совета директоров ЦБ РФ от 22.09.93 № 40), выводы банкиров справедливы и для новых. При этом положение № 373-П не запрещает выдавать подотчетные безналичным путем.

Правило о перечислении авансов на пластиковые карты надо закрепить в Положении о расчетах с подотчетниками и Положении о командировках (ст. 168 ТК РФ).

Способ № 2

Возместить работнику перерасход

Можно договориться с подотчетниками, что они будут тратить на хозяйственные нужды и командировку свои деньги. А компания станет возмещать расходы. Тогда собирать с работников заявления не понадобится. Ведь они необходимы, только если компания выдает деньги под отчет авансом на будущие расходы. Если же она возмещает перерасход, основанием для выдачи денег и оформления «расходника» является авансовый отчет.

Некоторые компании не собирают авансовые отчеты с сотрудников, которые купили товар на свои деньги. А наоборот, требуют представить только заявление на возврат перерасхода. Такой порядок имеет право на существование. Но не запрещает компании поступать наоборот, то есть брать с работников только авансовые отчеты. Ведь в положении № 373-П не сказано, что для возмещения перерасхода требуется заявление.

У этого способа два недостатка. Во-первых . его нельзя предусмотреть во внутреннем локальном акте. Договориться с работниками можно только устно, ведь по закону они не обязаны тратить на товары или командировку свою зарплату. Во-вторых, не у каждого работника найдется достаточно денег, чтобы, к примеру, оплатить билеты в другой город и проживание в гостинице.

Некоторые компании находят такой выход из положения. Если у работника покупка запланирована на ближайшие дни, то кассир выдает ему наличные без оформления. А «расходник» делает через пару дней, когда сотрудник вернется с товаром и документами. Это нарушение, так как кассир вправе выдать деньги подотчет только по расходным ордерам (п. 4.1 Положения, утв. Банком России 12.10.11 № 373-П). В то же время, если нагрянут проверяющие, риски минимальны. По документам денег будет больше, чем по факту. А за недостачу наличных в кассе штрафа нет.

Способ № 3

Оплатить командировочные со счета

Можно спланировать покупки и поездки так, чтобы расходы оплачивал не работник, а сама компания по безналу. К примеру, через расчетный счет перечисляла деньги за товары, авиа- и железнодорожные билеты, номер в гостинице.

Если в компании есть собственные или арендованные машины, водителям можно оформить топливные карты. Деньги на такой карте также не являются авансом работнику. Это предоплата за бензин, которую компания перечисляет топливной компании, а та распределяет между картами водителей. Поэтому от них не нужны ни заявления, ни авансовые отчеты.

Недостаток способа в том, что помимо билета и гостиницы у работника должны быть свои деньги на другие командировочные расходы (см. способ № 2). Иначе ему все равно понадобится писать заявление на аванс, ведь в командировке надо на что-то есть и передвигаться по городу.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Подскажите пожалуйста нужно ли писать заявление на перерасход по авансовому отчету? Сотрудник ездил в командировку, после возвращения сдал авансовый отчет, нужно ли писать заявление на выдачу перерасхода?

Ответсообщаем следующее. Нет, не нужно.

Законодательство не содержит требований об оформлении Заявления на выдачу перерасхода по АО.

При проверке АО может быть выявлено, что сотрудник израсходовал денег больше, чем ему было выдано авансом.

На основании утвержденного АО сумму, которую сотрудник израсходовал сверх полученной под отчет, выдайте ему из кассы или переведите на зарплатную карту.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Какие документы нужно оформить при возвращении сотрудника из командировки

Чтобы правильно закрыть командировку и подтвердить расходы на нее, сотрудник должен сдать в бухгалтерию все необходимые документы. А именно:*

Все эти документы сотрудник должен принести в течение трех дней после возвращения из командировки. Отсчитывать надо рабочие дни. Если сотрудник вернулся из поездки в выходной день или в праздник, то трехдневный срок считайте с того дня, когда он вышел на работу. Этот срок распространяется как на внутренние, так и на зарубежные командировки.

А что если сотрудник принесет авансовый отчет и другие документы по командировке с опозданием? В таком случае бухгалтерию, конечно, никто не накажет. Кодексом РФ об административных правонарушениях не предусмотрены штрафы за подобное нарушение.

В ряде случае придется оформить дополнительные документы:*

заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

2. Рекомендация:Как возместить сотруднику перерасход денег, выданных под отчет

При проверке авансового отчета (ф. 0504049 ) может быть выявлено, что сотрудник израсходовал денег больше, чем ему было выдано авансом. В этом случае образуется перерасход, равный сумме превышения принятых к учету расходов подотчетника над ранее выданным авансом. После утверждения руководителем авансового отчета перерасход признается принятым перед подотчетником денежным обязательством.* Учреждение должно его возместить (ст. 22 ТК РФ. п. 216 Инструкции к Единому плану счетов № 157н. Методические указания. утвержденные приказом Минфина России от 15 декабря 2010 г. № 173н ).

Условия возмещения перерасхода

При принятии к учету расходов подотчетника (в т. ч. в сумме перерасхода) бухгалтер должен проверить:

Если одно из указанных условий не выполняется, то принимать к бухучету расходы подотчетника не нужно. А в случае перерасхода деньги сотруднику можно не возмещать. Таковы требования пункта 216 Инструкции к Единому плану счетов № 157н и Методических указаний. утвержденных приказом Минфина России от 15 декабря 2010 г. № 173н .

Компенсация перерасхода из кассы*

На основании утвержденного авансового отчета сумму, которую сотрудник израсходовал сверх полученной под отчет, выдайте ему из кассы. Для этого оформите расходный кассовый ордер формы № КО–2. Номер и дату этого документа укажите в таблице авансового отчета «Сведения о внесении остатка, выдаче перерасхода» .*

Компенсация перерасхода на зарплатную карту*

Ситуация: можно ли возместить сотруднику перерасход подотчетных сумм на банковскую карту, на которую перечисляется его зарплата*

Решение о перечислении сумм перерасхода на банковские счета сотрудников учреждение должно принять самостоятельно.*

Представители Минфина России и Казначейства России считают возможным компенсировать на зарплатные карты сотрудников понесенные ими расходы. Для этого в учетной политике нужно предусмотреть такой порядок расчета с подотчетными лицами. Подробнее об этом см. Как выдать деньги под отчет .

Вместе с тем, есть аргументы против такой позиции. Так, в бланке авансового отчета (ф. 0504049 ) предусмотрена только одна форма возмещения перерасходованных подотчетных сумм – наличными деньгами. На титульном листе авансового отчета в таблице «Сведения о внесении остатка, выдаче перерасхода» предусмотрены реквизиты только кассового ордера.

Кроме того, указание Банка России от 11 марта 2014 г. № 3210-У (п. 6.3 ) предусматривает возможность выдачи денег под отчет только наличными из кассы. Из чего можно сделать вывод, что и все остальные расчеты по подотчетным суммам (возврат неиспользованного аванса, возмещение перерасхода) нужно вести так же. Такое же мнение было высказано Банком России в письме от 18 декабря 2006 г. № 36-3/2408. Однако позднее при комментировании расчетов по командировкам Банк России указал на то, что вопрос о возможности использования банковских карт для расчетов по подотчетным суммам не относится к его компетенции (письмо от 24 декабря 2008 г. № 14-27/513 ). Ранее выпущенное письмо при этом отменено не было. Поэтому учреждение должно самостоятельно принять решение, руководствоваться ему этим письмом или нет.*

действительный государственный советник РФ 3-го класса

заместитель директора департамента

бюджетной методологии Минфина России

Елена Изотова, эксперт Системы Главбух.

Ответ утвержден Натальей Зориной,

ведущим экспертом Системы Главбух.

Перерасход по авансовому отчету– как поступить в этой ситуации и можно ли выплатить сумму перерасхода сотруднику? Рассмотрим алгоритм действий по данному вопросу и нормы его законодательного регулирования.

Каковы условия, при которых перерасход по авансовому отчету возмещается?Наиболее часто перерасход по авансовому отчету (далее – АО) возникает в случае выдачи средств под отчет на командировочные расходы. При возвращении сотрудника компании из командировки у него есть 3 дня (рабочих) на то, чтобы сдать в бухгалтерию АО. В нем он должен отразить все свои расходы, прикрепить к нему оправдательные документы на их обоснование (чеки, счета, квитанции и т.д.).

Бухгалтер должен принять к проверке АО. В ходе проверки нужно определить, все ли траты совершены по правилам, обоснованы ли они, соответствует ли их характер заданию, которое было выдано для цели командировки. И если по АО образовался перерасход суммы аванса, то прежде чем принять решение о его выплате, следует установить наличие всех условий, позволяющих совершить данное действие.

Перечень условий для выплаты перерасхода по авансовому отчету следующий:

Если хотя бы одно из вышеперечисленных условий не будет соблюдено, то такие расходы по АО не могут быть приняты бухгалтерской службой, а выплата перерасхода не производится.

Перерасход по авансовому отчету: заявление нужно?Часто у работников бухгалтерской службы возникает вопрос: а нужно ли работнику, сдавшему АО с перерасходом, писать заявление на возмещение такового? Чтобы перестраховаться, бухгалтеры часто обязывают сотрудников писать заявление на возврат суммы перерасхода. А есть ли для этого основание? Давайте рассмотрим подобную ситуацию на конкретном примере.

Менеджер Коротков И. Р. работающий в ООО «Кира», вернулся из командировки и сдал АО с приложением всех подтверждающих документов на совершенные им расходы. Бухгалтером АО был проверен – все приложенные к нему документы соответствовали строкам расходов АО, обоснованность произведенных расходов также не вызвала сомнений. В результате бухгалтерской проверки было установлено, что сумма произведенных расходов выше суммы полученного аванса, а это значит, что по АО перерасход. АО был отдан директору на утверждение, и документ был утвержден.

В данном примере основанием того, что перерасход по авансовому отчету нужно выплачивать, являются следующие факторы:

Выплата перерасхода осуществляется на основании непосредственно утвержденного АО. Никаких заявлений дополнительно писать не требуется – данная обязанность нигде законодательно не закреплена.

Можно ли выплачивать перерасход на карту сотруднику?Удобство использования в расчетах банковских карт неоспоримо, но можно ли использовать такой способ расчета для выплаты перерасхода по АО? Позиция государственных органов в этом вопросе неоднозначна.

Если обратиться к самой форме АО № АО-1, то мы можем увидеть, что документ, на основании которого выдаются деньги по перерасходу, – это только кассовый ордер.

И документ, по которому такие выплаты могут быть совершены, там также обозначен – это кассовый ордер. Это значит, что выплаты можно осуществлять только посредством выдачи или приема в кассу предприятия наличных средств. Такая же позиция отражена в п. 6.3. указания Банка России от 11 марта 2014 № 3210-У. Однако казначейство РФ и Минфин РФ придерживаются иной позиции (письма от 10.09.2013 № 42-7.4-05/5.2-554 и № 02-03-10/37209).

ИтогиДля подтверждения факта перерасхода по АО и утверждения самого документа нужно обязательное соблюдение ряда условий. Если все они выполнены, то можно производить выплату перерасхода. Основанием для этого является сам утвержденный документ. Выплату стоит осуществлять наличными из кассы предприятия.

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 2 мая 2012 г.

Н.А. Мацепуро, юрист

Готовая инструкция для подотчетника ПРЕДУПРЕЖДАЕМ РАБОТНИКАЕсли работник не отчитается в срок по подотчетным суммам, то в течение месяца можно удержать их из его зарплаты по распоряжению руководител я ст. 137 ТК РФ.

Подотчетные лица не всегда приносят в бухгалтерию идеальный пакет оправдательных документов по истраченным ими суммам. Отсюда проблемы с признанием расходов для целей налога на прибыль и применением вычетов по НДС. Чтобы минимизировать ошибки, подотчетников лучше вооружить письменной инструкцией о том, какие документы надо собрать при приобретении товаров (работ, услуг) либо при иных подотчетных тратах и как эти документы должны быть оформлены.

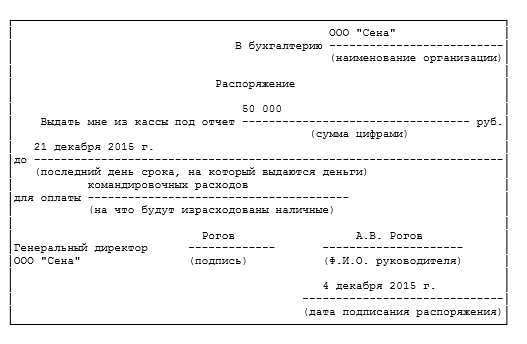

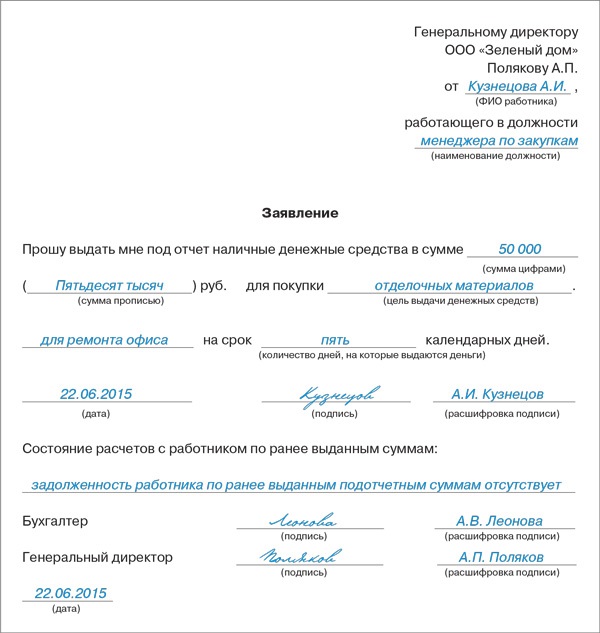

Получение подотчетных суммЧтобы получить деньги под отчет, работник должен написать заявление, завизировать его у руководителя, а затем принести в бухгалтери ю п. 4.4 Положения, утв. ЦБ 12.10.2011 № 373-П. Выглядеть оно может, например, так.

Директору ООО «Промсервис»

Иванову Д.В.

от помощника бухгалтера

Куликова Е.А.

Прошу выдать под отчет денежные средства в размере 3000 руб. на покупку канцелярских товаров.

Пример инструкции для подотчетникаПриведем готовый образец инструкции. В нем вы увидите ссылки на нормативные правовые акты — это для вашего удобства. Дублировать их в ваш вариант инструкции не обязательно.

Утверждено приказом № 4 от 11.01.2012

ИНСТРУКЦИЯ1. ПОРЯДОК ПОЛУЧЕНИЯ ДЕНЕГ В КАССЕ

1.1. Для получения наличных денег в ООО «Промсервис» в подотчет работник пишет заявление на имя руководителя с указанием целей их расходования, визирует его у руководителя и приносит в бухгалтерию.

1.2. Командированному сотруднику деньги выдаются в подотчет на время командировки, в остальных случаях подотчетные суммы предоставляются на срок 10 дней. Срок, на который выдаются наличные деньги, устанавливаете вы сам и ст. 22 ТК РФ ; п. 4.4 Положения, утв. ЦБ 12.10.2011 № 373-П. Никаких ограничений в законодательстве нет. Это может быть 1 день, месяц или более продолжительный период Если в течение этого времени подотчетные суммы не израсходованы, они должны быть возвращены в кассу организации.

1.3. Получить деньги под отчет можно лишь при условии полного погашения (задолженности) по ранее полученному авансу.

1.4. При отсутствии наличных денег в кассе сотрудники с разрешения руководителя могут использовать для приобретения товаров (работ, услуг) в интересах организации личные деньги с последующей их компенсацией по заявлению работника.

2. ОБЩИЕ ТРЕБОВАНИЯ К РАСХОДОВАНИЮ ДЕНЕГ

2.1. Деньги под отчет могут выдаваться работнику на любые цели, связанные с деятельностью ООО «Промсервис».

2.2. Подотчетные суммы должны расходоваться строго по назначению: лишь на те цели, на которые они были выданы (а в случае траты собственных средств — на заранее оговоренные с руководителем нужды). В противном случае руководитель вправе не утвердить авансовый отчет работника и нецелевые покупки не будут компенсированы работнику.

2.3. Максимальная сумма покупки у организации или у предпринимателя за наличный расчет не должна превышать 100 000 руб. по одному договор у п. 1 Указания ЦБ от 20.06.2007 № 1843-У.

2.4. Все расходы работник должен подтвердить оправдательными документами. При отсутствии подтверждающих документов авансовый отчет не будет утвержден руководителем.

3. РАСХОДЫ, ВОЗМЕЩАЕМЫЕ КОМАНДИРОВАННЫМ РАБОТНИКАМ

3.1. В случае служебной командировки работнику возмещаются расходы:

1) на проезд к месту командировки и обратно (в том числе на оплату белья в поездах, провоз багажа, страхование пассажиров на транспорте);

2) на проживание в гостинице (наем жилого помещения);

3) иные расходы работника, связанные с командировкой и произведенные с ведома руководителя (на оплату услуг по оформлению загранпаспорта, по оформлению виз, обязательной медицинской страховки, иные обязательные сборы и платежи).

3.2. За дни командировки в пределах территории РФ работнику выплачиваются суточные в размере 700 руб. в день, за пределами территории РФ — в размере 2500 руб. в день. Условие о размере суточных за дни командировки можно прописать в положении о командировках или ином локальном нормативном акте

4. ВОЗМЕЩАЕМЫЕ ПРЕДСТАВИТЕЛЬСКИЕ РАСХОДЫ

4.1. При организации и проведении встреч и переговоров с представителями других организаций возмещаются расходы:

1) на питание официальных лиц во время этих мероприятий, в том числе на алкогольные напитки;

2) на доставку официальных лиц транспортом к месту проведения мероприятия и обратно;

3) на оплату услуг переводчиков.

5. ТРЕБОВАНИЯ К ОПРАВДАТЕЛЬНЫМ ДОКУМЕНТАМ

1) при покупке в розничном магазине — кассовый чек и товарный чек (если в кассовом чеке нет перечня купленных товаров). Если в кассовом чеке выделен НДС, то потребуйте у продавца еще и счет-фактуру (следует иметь в виду, что продавец может его выдать, но не обязан);

2) при покупке в розничном магазине, не имеющем ККТ, — любой документ об оплате с перечнем товаров (например, товарный чек, квитанция и т. п.). Потребуйте у продавца написать на этом документе причину неиспользования ККТ (например, в связи с применением ЕНВД);

3) при оплате услуг (почтовые услуги, проезд в общественном транспорте, проживание в гостинице и т. п.) — кассовый чек, акт об оказании услуг или бланк строгой отчетности (БСО);

4) при покупке товаров (работ, услуг) у оптового продавца — кассовый чек, товарная накладная (акт об оказании услуг или выполнении работ), счет-фактура (если в чеке, накладной или акте выделен НДС), корешок доверенности на получение ТМЦ по форме № М-2 (если она оформлялась);

5) при внесении предоплаты за товары (работы, услуги) — кассовый чек и счет-фактура на аванс (если в чеке выделен НДС);

6) при покупке товаров (работ, услуг) у физлица-непредпринимателя (например, в случае найма жилого помещения во время командировки) — договор и расписка физлица в получении денег;

7) при обмене валюты — справка о покупке или продаже валюты;

8) при внесении оплаты организации или предпринимателю, не связанной с расчетами за товары, работы или услуги (к примеру, поручено вернуть заем другой организации, внести пожертвование, уплатить членские взносы в СРО), — квитанция к приходному кассовому ордеру (ПКО).

5.2. Оправдательные документы, прилагаемые работником к авансовому отчету, должны быть оформлены следующим образом.

На что обратить внимание в документах

Чек обязательно должен содержат ь п. 2 ст. 9 Закона от 21.11.96 № 129-ФЗ.Документ об оплате, выдаваемый взамен кассового чека

Должны быть те же реквизиты, что и в товарном чеке, а также:Нужно проверить, чтобы в БСО были пропечатаны шестизначный номер и серия бланка, а также ссылка на сокращенное наименование типографии, ее ИНН, место нахождения, номер заказа, год его выполнения, тираж (если БСО был отпечатан в типографии). Кроме того, на БСО, кроме выдаваемых при перевозке пассажиров и багажа (билеты, багажные квитанции, квитанции на оплату услуг такси и др.), должна стоять печать продавца

Товарная накладная (акт об оказании услуг или выполнении работ)

В качестве покупателя и грузополучателя (заказчика) должно значиться ООО «Промсервис»

В качестве покупателя и грузополучателя должно значиться ООО «Промсервис»

В счете-фактуре на аванс в строке 5 («К платежно-расчетному документу. ») должны быть указаны дата и номер кассового чека или ПКО, выданного работнику. А в графе «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» должно быть указано наименование товаров (работ, услуг), за которые вносится предоплата. Хотя возможна и общая формулировка — например, продукты питания, строительные материалы и т. д.

Квитанция к ПКО (унифицированной формы № КО-1)

Должны быть заполнены все графы, должна стоять печать, а также оттиск штампа, подтверждающего проведение операции (например, «Оплачено»)

Справка о покупке или продаже валюты

Нужно проверить правильность заполнения паспортных данных. Печать банка не обязательн а п. 4.10 Инструкции ЦБ от 16.09.2010 № 136-И

Договор о приобретении товаров (работ, услуг) у физлица-непредпринимателя

В договоре должны быть указаны ф. и. о. физлица, его паспортные данные, цена и предмет договора (в договоре купли-продажи — наименование покупаемого товара, в договоре возмездного оказания услуг — вид услуги и сроки ее оказания, в договоре аренды — адрес помещения и срок аренд ы п. 1 ст. 454. ст. 606. п. 3 ст. 607. п. 1 ст. 779 ГК РФ )

Должны быть указаны дата ее составления, полученная сумма, ее назначение (ссылка на договор), ф. и. о. и паспортные данные получателя, его подпись

6. СРОКИ И ПОРЯДОК ПРЕДСТАВЛЕНИЯ ОТЧЕТНОСТИ

6.1. По полученным в подотчет суммам работник должен отчитаться, представив в бухгалтерию авансовый отчет по форме № АО-1, в срок 3 рабочих дня по окончании срока, указанного п. 1.2 настоящей инструкции, либо со дня выхода на работу (в случае командировки или истечения срока, указанного в п. 1.2 настоящей инструкции, в период отсутствия работника на работе по причине болезни, отпуска и т. п.).

6.2. В случаях, указанных в п. 1.4 настоящей инструкции, работник представляет авансовый отчет не позднее чем через 10 рабочих дней со дня покупки.

6.3. На лицевой стороне авансового отчета работник указывает свои ф. и. о. полученный аванс, его назначение и др. А на оборотной — записывает по порядку перечень документов, подтверждающих расходы, пронумеровывает их в том же порядке и прикладывает к отчету.

6.4. Авансовый отчет работника проверяется в течение 5 рабочих дней. В случае утверждения отчета в этот же срок работнику выдается из кассы перерасход. Сроки утверждения авансового отчета работников, а также возмещения им перерасхода вы устанавливаете сами. Естественно, они должны быть разумными, иначе работник может потребовать выплатить ему компенсацию за задержку возмещения перерасхода

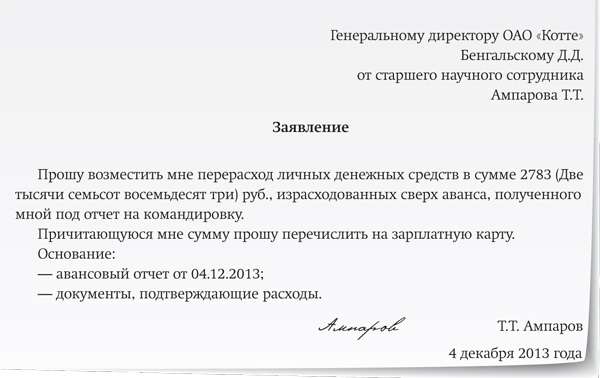

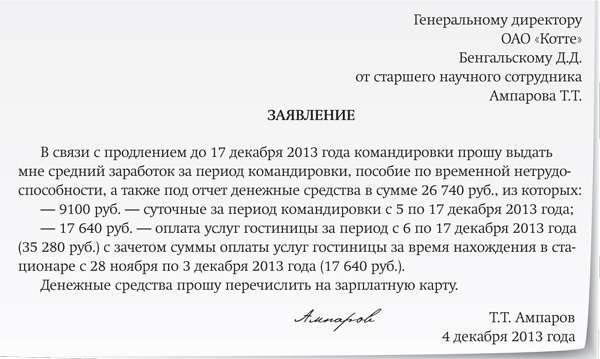

Возмещение работнику потраченных личных средствЕсли работник потратил на нужды компании свои собственные средства, то заявление на имя руководителя о возмещении этих денег он может написать так.

Директору ООО «Промсервис»

Иванову Д.В.

от помощника бухгалтера

Куликова Е.А.

Прошу утвердить авансовый отчет № 11 от 02.04.2012 и возместить перерасход в сумме 3000 руб. истраченных на покупку канцелярских товаров.

Авансовый отчет с оправдательными документами прилагается.

Скачать инструкцию для подотчетных лиц в электронном виде вы можете: сайт издательства > раздел «Формы»

Скачать инструкцию для подотчетных лиц в электронном виде вы можете: сайт издательства > раздел «Формы»

Безусловно, вы можете дополнить инструкцию для подотчетников и иной информацией, которая важна именно для вашей организации. А после — ознакомьте с этим документом работников. Сделать это можно любым способом. Например, выдать ее на руки под роспись, разослать по электронной почте или вывесить на своем интернет-сайте.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « Документооборот »: 2016 г. 2015 г.