Рейтинг: 4.5/5.0 (1705 проголосовавших)

Рейтинг: 4.5/5.0 (1705 проголосовавших)Категория: Инструкции

Прежде чем открывать собственную микрофинансовую организацию, необходимо разобраться в некоторых особенностях и ограничениях, которые связаны с деятельностью МФО, и понять, как открыть микрофинансовую организацию с нуля.

Кроме ограничения на максимальный заем, микрофинансовая организация имеет ряд существенных отличий от банка:

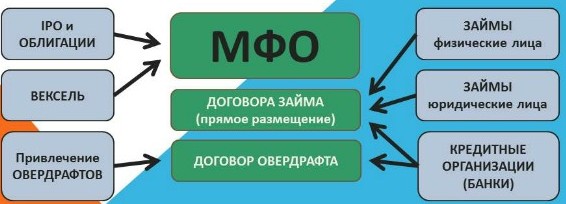

Согласно тексту закона, организация имеет право на привлечение финансовых средств следующих типов физических лиц: учредителей МФО, участников и инвесторов. Для этих категорий официально не существует лимита на привлекаемые денежные ресурсы.

Другие физические лица могут инвестировать средства в организацию только на основе специального договора кредитования, а максимальный объем составляет 1,5 миллиона рублей.

Что касается предоставления средств частными лицами, то доход микрофинансовой организации с этих денег подлежит обязательному налогообложению по ставке в 13%. В этом случае организация удерживает требуемую сумму и производит расчет с госбюджетом. Инвестор получает доход согласно условиям договора, без учета суммы налоговой выплаты.

Микрофинансовая организация должна составить специальный список правил, чтобы привлекать денежные средства во вклады. Обязательные условия:

Список собственных средств микрофинансовой организации:

1. Капитал учреждения.

2. Резервы компании.

3. Ссуды, выданные учредителями, участниками и акционерами (физическими или юридическими лицами).

4. Другие займы на счету организации сроком не менее 3 лет.

В случае банкротства микрофинансовой организации, учреждение обязано погасить задолженность перед всеми кредиторами, только после этого будут удовлетворены требования по совершенным займам МФО. Данное условие прописывается во всех договорах по микрозайму и не подлежит оспариванию.

Подсчет показателей деятельности МФО производится ежеквартально на основе бухгалтерской отчетности, которую организация обязана предоставить на рассмотрение в ФСФР (обязательно для всех юридических лиц).

Как открыть микрофинансовую организацию с нуля — основные этапыИтак, как открыть МФО? Согласно действующему законодательству, микрофинансовая организация может быть открыта исключительно юридическим лицом, которое зарегистрировано в виде фондов, организаций (кроме бюджетных), самостоятельных неторговых учреждений, партнерств, хозяйственных компаний и объединений.

От создателя микрофинансовой организации не требуется обладание специальной лицензией, достаточно иметь свидетельство Федеральной службы ФСФР о занесении в реестр МФО. Этот документ будет выдан юридическому лицу при регистрации.

Этап № 1. Регистрация юридического лицаВ качестве примера будет рассмотрена ООО с одним учредителем, который одновременно выполняет обязанности генерального директора и главного бухгалтера. Чтобы зарегистрировать микрофинансовую организацию, необходимо иметь следующие документы:

Список документов для прохождения данной процедуры:

1. Копия свидетельства о государственной регистрации.

2. Копии учредительных документов и решения об образовании юридического лица.

3. Копия решения о назначении членов юридического лица и их действующий список на день подачи заявления.

4. Выписка из реестра государства происхождения юридического лица или другой равный по силе документ (только для юридических лиц с иностранными основателями).

5. Данные об основателях.

6. Заявление о занесении данных о юридическом лице в специальный реестр МФО, документ подписывается руководителем юридического лица или доверенным лицом.

7. Фактический адрес организации.

8. Опись вышеперечисленных документов.

Для оформления расчетных документов, необходимо внести реквизиты, по которым производится уплата госпошлины:

Максимальный срок рассмотрения заявления составляет 14 рабочих дней со дня подачи. После того, как ФСФР одобрит заявку, можно будет проверить наличие организации в реестре микрофинансовых организация. Данная информация находится на сайте службы Банка России по финансовым рынкам.

С чем связана растущая популярность микрофинансовых организаций?Микрофинансовая организация — финансовое учреждение, которое занимается кредитованием населения на особых условиях. Максимальная сумма займа, которую имеет право предоставить МФО, составляет 1 миллион рублей. Основная деятельность микрофинансовых организаций связана с выдачей ссуд физическим лицам.

Официально МФО стали разрешены с июля 2010 года. Подобные организации в короткие сроки заняли свою нишу на рынке кредитования, и спрос на их услуги не падает до сих пор. Главная причина популярности МФО — простая процедура открытия и слабый контроль со стороны государства, если сравнивать с крупными банковскими структурами.

Помимо упрощенной регистрации юридического лица и удобной системы контроля деятельности микрофинансовой организации, можно выделить три важных отличительных черты, которые привлекают организаторов новых МФО:

1. Отсутствие требований касательно обязательных резервов.

2. Нет четко определенных законом минимальных размеров собственного капитала.

3. С микрофинансовой организации не взымаются отчисления в специальные фонды.

Теперь, зная основные шаги, как открыть микрофинансовую организацию с нуля, остается только взвесить все «за» и «против», и начинать действовать.

Полезная информация? Поделитесь ей со своими друзьями!

Юридическое лицо, которое ведет финансовую деятельность в лимитированных масштабах (максимальный размер кредита/займа, например, составляет в рублях 1000000), называется микрофинансовая организация или в сокращении МФО. Стержневым видом деятельности МФО является предоставление микрозаймов физическим лицам на базе специальных договоров.

Чем отличается МФО от банкаПеред тем, как начать изучать вопрос о том, как открыть микрофинансовую организацию, стоит изучить ее главные отличия от банка, который выдает микрокредиты.

Помимо сокращенных объемов предоставляемых займов, микрофинансовые организации имеют ряд характеристик, отличающих их от банков:

Первые МФО начали появляться на законном рынке кредитования с 2011 года. С тех пор число таких организаций неуклонно растет. Данный процесс можно легко объяснить тем, что государство ведет минимальный контроль таких организаций, в отличие от контроля над крупными банками. Основным положительными качествами МФО можно назвать:

Действующим законодательством установлено, что микрофинансовую организацию имеет право открыть только юридическое лицо, которое является зарегистрированным в форме фондов, учреждений, за исключением бюджетных, автономных неторговых организаций, партнерств, хозяйственных компаний или объединений. Наличие специальной лицензии не является необходимым условием, достаточным будет наличие свидетельства соответствующей Федеральной службы (ФСФР) о занесении в специальный реестр, которое юридическое лицо получает при регистрации.

Регистрация юридического лицаДля примера возьмем ООО с одним учредителем, являющегося генеральным директором с обязанностями главбуха. Для Регистрации МФО нам понадобятся:

Для реализации данного шага потребуются следующие документы:

При заполнении расчетных документов нужно указывать следующие реквизиты, связанные с уплатой госпошлины:

Результат рассмотрения заявки будет известен в течение 14 рабочих дней после отправки документов. Примерно через 10 дней после того, как ФСФР получила ваш пакет документов, можно искать свою организацию в этом реестре .

Особенности привлечения денежных средствВ своей финансовой деятельности МФО имеет право, подтверждающееся законом, на привлечение средств отдельных категорий физических лиц: учредителей организации, ее участников, инвесторов. При этом не предусмотрен лимит размеров привлекаемых средств. В случае, если другое физическое лицо предоставляет средства для кредита, при условии заключения одного договора с одним заемщиком, то их максимальная сумма лимитируется 1,5 миллионами.

Если же частное лицо зачисляет средства в МФО, то доход, который получает данная организация в обязательном порядке подвергается обложению налогом в размере 13%. В данном случае МФО удерживает необходимую сумму индивидуально и рассчитывается с государственным бюджетом. Вкладчик получает свой доход в соответствии с договором, кроме суммы НДФЛ.

МФО создает необходимые и обязательные для соблюдения правила, для привлечения финансовых средств во вклады: достаточный уровень собственного капитала (не меньше 5%), ликвидность, с показателем больше 70%. В набор собственных средств микрофинансовой организации входят: капитал организации, резервы, займы, предоставленные соучредителями/акционерами (юридическими или физическими лицами), а также иные займы, которые поступили на счет организации на срок не меньше 3 лет.

В случае если МФО обанкротилась, все требования по совершенным ею займам будут удовлетворены только после того, как все долги со всеми остальными кредиторами будут погашены. Данные условия беспрекословны, они являются обязательным пунктом и прописываются во всех договорах микрозайма. Ежеквартальный подсчет показателей выполняется на основе бухгалтерской отчетности собственно самой микрофинансовой организации, которая тщательно подготавливается и передается в ФСФР (данная мера распространяется на все юрлица).

Полезные ссылки29.07.2013 в 21:56

За два года в России рынок микрокредитования стал пользоваться завидным спросом среди нашего населения. Общие объемы микрокредитования, начиная с 2011 года, стали увеличиваться на 34%. в 2012 году, уже объемы микрокредитования стали фиксироваться на уровне 50%. А с начала 2013 года микрозаймы оценивались в 36 млрд.рублей. Объясняется все это, прежде всего, доступностью, быстротой оформления микрокредита и минимальным пакетом документов. Если в банке процедура оформления занимает 2 дня, то фирма по микрокредитованию, может выдать кредит за 20 минут. Вот почему, для многих фирм, вопрос, как открыть микрозаймы с нуля . становится актуальным.

В чем же суть такого выгодного бизнеса? Что нужно сделать, и как открыть микрозаймы с нуля. Микрокредитование – это выдача населению небольших кредитных средств, сумма которых 1 млн. российских рублей не должна превышать. Сегодня данную операции могут выполнять юридические лица на основании договора кредита, регламентирующимся ФЗ, который именуется «О микрофинансовых организациях». Такой договор регулируется ГК России.

Как создать свою независимую микрофинансовую организацию?Каких-либо больших проблем, чтобы открыть собственную фирму по микрозаймам с нуля, нет. Свой бизнес по микрокредитованию вы можете создать быстро и за короткий срок. Открыть фирму по микрозайму. все равно, что открыть ООО. однако перед этим нужно вписаться в единый государственный реестр. Сюда сегодня входят все небольшие финансовые организации. Без этого вам запретят открываться вообще.

Однако, если вы не знаете, в какой форме подать заявление и документацию, то их образцы вы найдете в опубликованном на сайте Министерства финансов приложении (от 03.03.2011 год № 26н). В течение 14 дней будет информация о вашей фирме внесена в реестр. На руки вам будет выдано соответствующее заключение. С этого дня вы становитесь микрофинансовой официальной фирмой, которая может выдавать заемщикам микрокредиты.

Самый эффективный метод бизнеса по микрокредитованию — франчайзингИзо дня в день роль франчайзинга растет, согласно этому, обе стороны, как франчайзер, так и франчайзи успешно сотрудничают между собой. Как открыть микрозаймы с нуля, чтобы выгодно было обеим сторонам? От франчайзи требуется только иметь должную сумму капиталовложений и большое желание полностью отдать себя этой сфере. А фирма — франчайзер все моменты по организации и сопровождению бизнеса должна брать на себя.

Франшиза небольших займов за последние 2 года стала пользоваться с неимоверным успехом. Все дело в том, что по условию этой франшизы, ген. директор получает уже налаженный бизнес. все программы и документацию по грамотному обучению, подробную организацию процесса, концепции по микрокредитованию, возможность работать с постоянными заемщиками, используя свое имя.

Если вы уже успели показать свою эффективную деятельность, это значит, что у населения страны вы уже заслужили доверие, и за микрозаймом только к вам и будут обращаться. Тогда никакие конкуренты вам не будут страшны.

Основные риски организации бизнеса по микрозаймуВыше мы подробно описали вам, что делать и как открыть микрозаймы с нуля. Однако хотим вас предупредить о возможных финансовых рисках. Каждого заемщика вы будете знать в лицо, но не будете знать, что творится в его душе. Можно ли положиться на него? Мы не исключаем и тот факт, что найдется немало недобросовестных клиентов, которых вы увидите только раз, когда будете выдавать им микрокредит, дальше он о вас забудет. Предлагаем уже сейчас задуматься о страховке .

Возможные риски, с которыми столкнется микрофинансовая организация:

Итак, вы недавно открыли и зарегистрировали свою фирму, которая будет заниматься микрозаймами для населения. Для начала, следует найти подходящее помещение. Лучше, если оно будет в центре города, где большой поток людей. Лучше арендовать помещение под офис в бизнес-квартале. Большой офис не нужен, до 30 квадратных метров будет достаточно.

Основная ваша работа – работа с денежными средствами и бумагами. поэтому позаботьтесь о современной мебели для офиса и качественной оргтехнике. Все расходные материалы, столы, стулья, компьютеры, ноутбуки, принтеры, канцелярские принадлежности должны быть в вашем офисном помещении. Позаботьтесь о евроремонте и дорогой мебели – показателе престижности фирмы.

И еще заранее подумайте о том, кого возьмете на работу. На первое время вам понадобятся опытные менеджеры. которые будут помогать вам во всем. Не забудьте об охраннике или сотруднике службы безопасности. Рассчитывайте на то, что, без учета отчисления в налоговую, зарплата каждому сотруднику должна выдаваться в рамках 12-15 тыс. рублей .

Если вам так и не удалось воспользоваться выгодным предложением франчайзинга. то вы должны свои услуги разрекламировать. В этом вам помогут маркетинговые мероприятия. изготовление и раздача рекламных брошюр, создание информации о вашей фирме и печать на доске объявлений, публикация в интернет-изданиях, в местных газетах и на радио. Следует учесть, что на все это вам нужны средства около 50 000 рублей в месяц .

Остались вопросы? Задайте их в комментариях ниже.

Быстрые кредиты до зарплаты! Никаких залогов и справок! От 2000 и всего 2% годовых! Прагматичный мозг уже высчитывает, что это аж 762% годовых.

11 мин Кристина Верникова 21 января 2015 0 4400

Казалось бы, кому придет в голову брать такие дорогие кредиты – ну, идиотизм же? Но между тем, бизнес МФО, а в простонародье экспресс-кредитов, цветет и процветает: микрозаймы нынче и в торговых центрах, и на остановках возле дома, и на TV, и в Интернете. Народ идет.

Вы можете подумать, что уже поздно, рынок насыщен, все дела – но нет. Перспективы бизнеса по микрофинансированию довольно оптимистичные. Некоторые говорят, что его объемы в некоторых регионах по-прежнему растет чуть ли не до 50% в год.

В общем, пока народ идет, грех этим не воспользоваться. Благо, процесс организации такого бизнеса довольно прост – он быстрый и практически ничем не отличается от создания среднестатистической фирмы. Главное, после создания компании необходимо подать заявление на включение в Государственный реестр микрофинансовых организаций – без включения в этот реестр, ваша деятельность будет не вполне законной.

Перед тем, как начнемХорошая новость: деятельность МФО регулируется федеральным законом «О микрофинансовых организациях», а проще – в основном, Гражданским кодексом. Процесс получения ссуды упрощен до невозможности, так что если вы считаете, что деньги идут к деньгам, бизнес по микрофинансированию – именно то, что вам нужно.

Основную часть стартовых инвестиций следует сразу пустить на выдачу займов. Под эти нужды следует иметь как минимум 500 тыс. – 1 млн рублей. Обычно для выдачи кредита необходим только паспорт, возраст заемщика – 22-60 лет, процентная ставка – 2% в день, максимальная сумма кредита – 20 тыс. рублей, срок – до 15 дней. При желании, кредит можно продлить, но это уже другие проценты или комиссия. Разумеется, при заигрывании со сроком, начисляются пенни. Среднестатистическая компания выдает кредитов примерно на 1,5 млн рублей в месяц.

При планировании финансовой модели, стоит учесть до 50% невозврата. Конечно, обычно уровень невозврата гораздо ниже, но вы же привыкли исходить из самого негативного сценария? Если все сделаете правильно, то можете выйти на самоокупаемость уже с первого месяца. Ах, да, и помните – по закону, МФО не может привлекать вклады, выдавать займы в иностранной валюте, работать на рынке ценных бумаг, брать проценты за досрочное погашение и требовать со своих заемщиков более одного миллиона.

Основные риски: большой процент невозврата, судебные оспаривания процентов за предоставление займа, если начисление признано неправомерным, большая конкуренция.

“Пошаговая инструкция, как от открыть МФО”

МестоположениеПеред тем, как открыть МФО, необходимо определиться с местоположением. Оно может играть решающую роль для вашего бизнеса. Самые лакомые местечки – это торговые центры, небольшие супермаркеты у дома, крупные офисные центры и остановки общественного транспорта. Для начала хватит даже небольшого уголка размером около 30 кв. м – не отделение банка же открываем.

ОборудованиеЗдесь тоже все гораздо проще, чем у банков и салонов красоты. Основное оборудование – это компьютеры, оргтехника, телефоны. Чтобы вашим клиентам было хорошо и уютно, поставьте диван, цветы и кофемашину с конфетками. По сравнению с конкурентами, у которых только железные стулья… в общем, доверительная атмосфера – это важно. Мелочи решают.

КадрыСледуя эконом-сценарию, нам понадобится около 3 человек – помимо директора, это безопасник и 2 менеджера а-ля «кредитных эксперта». Безопасник просто must have и на нем экономить не следует: он будет проверять заемщиков на предмет наличия в различных черных списках, так что хорошие связи приветствуются. Рабочий день менеджеров – по 12 часов, 2/2, адекватность, клиентоориентированность и лучезарная улыбка приветствуются.

Документы и лицензииКак мы уже говорили выше, для того, чтобы начать бизнес по экспресс-кредитам, необходимо постучаться в Государственный реестр микрофинансовых организаций. Для этого понадобятся: заявление, нотариально заверенные копии свидетельства о регистрации, копии учредительных документов, копия решения учредителей, копия решения о назначения гендиректора, сведения об учредителях, сведения о месте нахождения, ну, и справка, подтверждающая оплату государственной пошлины. Информация о компании заносится в течение 14 рабочих дней.

МаркетингКонкуренция в сфере МФО растет не по дням, а по часам, поэтому есть смысл хорошенько вложиться в маркетинговую составляющую вашего бизнеса. Не скупитесь на красивые акции: первый займ без процентов, рекордно низкие ставки в первые месяцы работы или повышенный потолок выдаваемой суммы могут дать больше, чем вы думаете. Уделите внимание и классическим листовкам, и рекламе в местной газете, и Интернету – баннер на известном городском портале не роскошь, а четкое касание аудитории. Хороший ход: со временем заключить договор с поставщиками электронных услуг, чтобы ваши клиенты могли вернуть деньги безналом, через Qiwi или Элекснет. Ну, и конечно, нужно помнить, что ничто не станет лучшей рекламой/антирекламой ваших микрокредитов, как сарафанной радио. В какой-то момент новые клиенты начнут приходить по рекомендациям знакомых: слухи распространяются ох, как быстро.

РезюмеБизнес микрофинансирования – простой, перспективный и очень-очень прибыльный. Открыть компанию не так сложно, а сама деятельность требует минимум разрешительных документов и регулируется Гражданским кодексом. Напрягает разве что довольно сильная конкуренция, поэтому стоит проанализировать рынок и степень открытости входа в вашем городе, а там уж хорошенько вложиться в маркетинг и раскрутку своего бренда. Особое внимание уделите местоположению своей точки и поиску хорошего безопасника.

Читать на эту тему

Чтобы юридическое лицо стало микро финансовой организацией, необходимо, чтобы она постоянно кредитовала своих клиентов. Получение систематического дохода от такой деятельности считается основанием для того, чтобы ее внесли в государственный реестр МФО от Банка России.

Сразу после регистрации организация может зарабатывать деньги на выдаче населению микрокредитов, но и использовать на свое усмотрение капитал частных инвесторов в размере от полтора миллиона рублей и больше. Таким образом можно значительно укрепить свои позиции и получить большее количество клиентов, которые без опаски будут обращаться в официально зарегистрированную организацию.

Такая деятельность достаточно выгодная, даже несмотря на риск не возврата некоего процента займов, поэтому так актуален вопрос — как открыть МФО и сколько денег на это нужно потратить.

Тонкости регистрации

Для начала нужно создавать юридическое лицо, но любая форма не подойдет. Это должна быть либо автономная и некоммерческая организация, либо ООО, либо другие некоммерческие учреждения за исключением казенных.

Теперь представим пошаговую инструкцию как открыть МФО. Вообще этот процесс не должен вызвать никаких сложностей, ведь нет необходимости в получении лицензии и не надо собирать большой уставный капитал. Важно всего лишь собрать пакет документов для предоставления в Банк России. В него входят такие справки и бумаги:

Банк рассмотрит документы на протяжении 14 дней. В случае их верного оформления и полноты всего пакета данные о создании нового МФО будут внесены в реестр, и бизнесмен уже может приступать к работе.

Что еще понадобится?Еще до открытия нужно будет специально разработать порядок предоставления микрокредитов, размесить рекламу и информацию об условиях на любом интернет-ресурсе или специальном сайте компании. Теперь наступает время выбора офиса для аренды. Подойдет любое помещение, площадью хотя бы 10 квадратных метров, лучшее расположение – центр города, где всегда много прохожих.

Что касается вопроса сколько стоит открыть МФО – для оборудования офиса не нужно будет много вложений. Ноутбук, стол и стулья, принтер и сканер, а также пара папок и пачек бумаги – а больше ничего и не нужно для работы.

Необязательны и расходы на персонал, на первых порах можно работать самому. Если же контора будет расширяться, можно нанять работников в штат или добавить еще пару офисов. Но это лучше не делать на начальном этапе создания МФО, ведь из-за неправильной стратегии или проколов в масштабности можно разориться.

Сколько стоит открыть МФО?Для открытия МФО понадобится много денег и не верьте тем, кто уверяет, что на начальном этапе хватит всего 300 тысяч рублей. Этой суммы обычно хватает лишь на аренду офиса в небольшом городе, а чем больше численность населения – тем больше понадобится денег отдавать арендодателю.

Кроме того, ведение бизнеса в одиночку – это довольно сложно и в ближайшем будущем лучше нанять как минимум пару специалистов, профилем которых является деятельность именно в МФО. Всем специалистам нужно платить зарплату, а это тоже расходы.

Даже опытный работник достоверно не сможет проанализировать потенциального заемщика, а это значит, что придется столкнуться с просрочками и задолженностями. Это тоже приводит к убыткам и лучше к ним подготовиться заранее. Суммируйте расходы на операционную деятельность, налоги, небольшие убытки, траты на аренду офиса – в результате получится около миллиона рублей. Конечно, начинать можно и с меньшим капиталом, но если планируется расширение – без дополнительных вложений никак не обойтись.

Выгодно ли?Бизнес рисковый, но норма прибыли в среднем равна 20%. Сложно назвать более прибыльный бизнес с учетом того, что открыть его может каждый лишь при наличии начального капитала. Но нужно помнить, что согласно экспертным оценкам, начинать следует с 500 тысяч рублей или даже больше. Меньшее количество вложений просто невыгодно.

Заранее просчитайте риски и выясните до подробностей, чем именно придется заниматься. Несмотря на простоту создания МФО, согласно статистике, каждая 10 организация не выдает ни одного кредита и сразу же закрывается. Это связано с приходим в бизнес неопытных предпринимателей, которых привлекает простота создания компании, но из-за проблем с финансированием многие банкротятся.

Если же вы в себе уверены – можно попробовать начать бизнес по франшизе, чтобы набраться опыта. А лишь потом создавать собственную МФО.

Понравилась статья? Поделись с друзьями в социальной сети!

МФО – организация, осуществляющая кредитование населения на основе договоров микрозайма. К «микро» относятся займы размером не более 1 млн. руб. Деятельность таких учреждений регулируется законом №151-ФЗ от 02.07.2010 года.

Микрофинансовые компании не находятся под таким строгим контролем, как банки. К ним не предъявляется особых требований по величине собственного капитала, отсутствует необходимость в лицензировании, создании резервов и обязательных страховых отчислениях в спецфонды. Этим объясняется широкое распространение подобных учреждений, тем более что регистрация МФО не составляет каких-либо трудностей. Открытие микрофинансовой фирмы включает 2 этапа: создание юрлица и получение статуса МФО.

Инструкция по регистрации МФОПо законодательству микрофинансовая организация может существовать в форме фонда, учреждения, НКО, некоммерческого партнерства, товарищества, хозяйственного общества. Второе условие, необходимое для деятельности в качестве МФО, – внесение ее в реестр участников финансовых рынков.

Для начала необходимо определиться с выбором организационно-правовой формы юрлица и подать заявление на его открытие. Рассмотрим, как происходит регистрация МФО шаг за шагом на примере ООО - самого распространенного варианта частных микрофинансовых фирм.

Шаг 1. Подготовка учредительных документовУставы МФО и обычного юрлица имеют существенные отличия. При разработке учредительного документа для будущей микрофинансовой компании необходимо руководствоваться положениями закона 151-ФЗ. Устав, составленный без учета изложенных в законодательстве требований, нередко становится причиной отказа во внесении фирмы в реестр МФО.

Однако это не может являться препятствием для госрегистрации самой организации. Допустимо сначала оформить ООО, а затем внести необходимые изменения в Устав и подать документы на право заниматься микрокредитованием.

Законодательство предписывает указывать в Уставе МФО

Для полноценной работы организации можно внести следующие виды деятельности:

Стоит обратить внимание на размер планируемого уставного капитала. Если он будет минимальным (10 тыс. руб. для ООО), то по правилу одобрения сделок для выдачи каждого займа свыше 1 тыс. руб. придется оформлять разрешение участников общества. Для МФО в форме АО понадобится устраивать собрание акционеров по каждой сделке от 10 тыс. руб, поскольку «минималка» акционерного капитала – 100 тыс. руб. Такой порядок работы вряд ли можно считать разумным. Целесообразней увеличить уставный капитал до приемлемой суммы, определив максимальный размер кредитов, выдаваемых без участия учредителей.

К моменту регистрации МФО лица, ответственные за разработку Правил предоставления микрозаймов, уже должны быть не только назначены и зафиксированы в Уставе, но и обязаны завершуть подготовку и опубликовать документ в открытом доступе.

Шаг 2. Регистрация в налоговойДля госрегистрации юридического лица необходимо собрать ряд документов:

Порядок регистрации МФО не отличается от создания любой другой организации – документы подаются с ИФНС, и через 5 рабочих дней можно получать готовое свидетельство и прочие бумаги.

Шаг 3. Открытие счетаВновь созданное юрлицо не может заниматься кредитованием до тех пор, пока не встанет на учет как МФО. Государство взимает за это пошлину, причем денежные средства должны быть перечислены в бюджет с расчетного счета организации и не могут быть внесены другим способом. Поэтому открытие счета происходит сразу после госрегистрации ООО.

Здесь процедура стандартна: выбрать банк, уточнить условия обслуживания и тарифы, подготовить запрошенный пакет документов. Как правило, это копия Устава, свежая выписка из ЕГРЮЛ, Приказ о назначении гендиректора.

В зависимости от правил, принятых в том или ином банке, документы заверяются на месте либо в нотариальной конторе. Кроме договора с отделом расчетно-кассового обслуживания кредитного учреждения, генеральный директор должен оформить карточку с образцами подписей и печати. ООО сейчас не обязано иметь печать, но МФО вряд ли без нее обойдется. Так что к моменту похода в банк печать уже должна быть изготовлена.

В течение 2 – 3 дней счет будет открыт. Извещать налоговую и внебюджетные фонды об этом не нужно, банк сам передаст всю информацию. Теперь можно внести на р/счет 1 тыс. руб. и произвести списание по реквизитам Службы Банка России по финансовым рынкам. В платежном поручении в поле назначения платежа необходимо указать: государственная пошлина за внесение сведений о юридическом лице в государственный реестр микрофинансовых организаций.

Шаг №4. Оформление статуса микрофинансовой организации

После упразднения ФСФР учет участников финансовых рынков ведет соответствующая служба Банка России. Для регистрации МФО в ЦБ требуются такие документы:

Учредительные документы собираются в нотариально заверенных копиях. Весь пакет необходимо отправить ценным письмом в региональную Службу Банка России по финансовым рынкам.

Если с бумагами все в порядке, в срок 14 рабочих дней ведомство должно принять решение о регистрации и отправить уведомление в адрес заявителя. В ожидании письма можно проверять результат на сайте ЦБ: при одобрении заявки МФО появится в реестре в разделе «участники финансовых рынков».

С этого момента юрлицо может на законных основаниях заниматься выдачей займов. Стоит отметить, что регистрация МФО в 2015 году находится в эпицентре повышенного внимания ЦБ. Он взял курс на ужесточение контроля за микрофинансовым рынком и систематически устраивает выездные проверки.

Строгому соблюдению подлежат требования законов, которыми обязано руководствоваться МФО в своей деятельности:

Самые распространенные поводы для исключения юрлица из реестра МФО - подозрения в недостоверной отчетности фирмы, поступление информации о нарушениях от граждан и правоохранительных органов, махинации с материнским капиталом, привлечение средств физлиц в размере менее 1,5 млн. руб.