Рейтинг: 4.4/5.0 (1588 проголосовавших)

Рейтинг: 4.4/5.0 (1588 проголосовавших)Категория: Бланки/Образцы

Функции по внесению записи в книгу поручаются одному из сотрудников кадровой службы обычно руководителю кадровой службы. Данный вид поощрения заключается в размещении фотографии работника с указанием фамилии, имени, отчества, наименования должности или профессии на специально изготовленном и установленном стенде - доске почета рис. Отсюда можно сделать вывод, что выдачу подарка работникам следует оформлять письменно составлять договор дарения. Образец приказа о награждении ценным подарком. Помимо этого документа размеры премий, вознаграждений и других поощрительных выплат могут устанавливаться в коллективном договоре например, в положении о премировании или в положении об оплате труда ст. Согласно Положению о государственных наградах Российской Федерации, запрещаются незаконное учреждение и производство знаков, имеющих аналогичные, схожие названия или внешнее сходство с государственными наградами. Он вручается тем, кто показал высокие достижения в профессиональной деятельности, кто ценен для компании как отличный специалист. Она обусловлена профилем хозяйственной деятельности, сложившимися структурными и производственными связями, задачами управления. Вы можете на «Финансовую газету», получить доступ к информационно-справочной системе: «Документы, комментарии, консультации» аудитор, к. Образец представления о поощрении Рис. На приобретение ценного подарка предусматривается выделение денежных средств.

Правилами внутреннего трудового распорядка могут быть предусмотрены также и другие поощрения. О том, что вопросы поощрения работодатель может решать самостоятельно, упоминали и представители Минтруда в своих консультациях. Размер премии всех остальных организаций ограничивается только соответствующими внутренними документами положением о премировании, коллективным договором. На практике поощрение объявляется в приказе или распоряжении, доводится до сведения работника и трудового коллектива и заносится соответствующая запись в трудовую книжку работника. А за что и в каком количестве не уточняют. Представление к званию лучшего по профессии — это новый вид поощрения работника, введенный ТК РФ с 1 февраля 2002 года, при этом одновременно законодателем были упразднены такие меры поощрения, как «занесение в Книгу почета, на Доску почета», и ничего не сказано о «преимуществах и льготах в области социально-культурного и жилищно-бытового обслуживания», «преимуществе при продвижении по работе», которые предоставлялись работникам успешно и добросовестно выполняющим свои трудовые обязанности в соответствии с ранее действовавшим Кодексом законов о труде Российской Федерации далее КЗоТ РФ.

Почетная грамота и ценный подарок Приказ 8 10. Характер поощрений можно подразделить на материальный и моральный. Порядок поощрения В КЗоТ не прописан четкий механизм применения поощрения.

Учет подарков сотрудникам - как оформить? Приказ на подарок сотруднику - образец, порядок выдачиЧаще всего, поощрения применяются индивидуально. Приказ объявляется поощряемым работникам под расписку. Например, это может сделать непосредственный руководитель работника, составив на имя руководителя директора служебную докладную записку либо акт, протокол, который подписывается свидетелями. На практике часто возникает вопрос: имеет ли право работодатель применять меры поощрения к представляемому в течение срока действия дисциплинарного взыскания в отношении этого же работника. Работодатель помимо премий по итогам деятельности организации за месяц квартал, год. может выплачивать работникам премии к юбилеям, праздникам, премии за участие в конкурсах, спортивных соревнованиях и других подобных мероприятиях. Подходы к определению размера премий могут быть различными. ВИДЫ ПРЕМИРОВАНИЯ В организации устанавливаются следующие виды премий для сотрудников и руководителей подразделений: 3.

В таких случаях невольно вспоминается «метод кнута и пряника», который можно применять практически повсеместно: начиная воспитанием детей и заканчивая «воспитанием» работников. Порядок и условия выплаты вознаграждения работникам из закрепленной за ними доли прибыли устанавливается в коллективном соглашении. Квартальная премия выплачивается сотрудникам, как правило, в последнем месяце I, II и III кварталов года. Он в конечном итоге принимает решение о размере сумм, выделяемых для поощрения работников. Также в качестве подобного вида поощрения может предусматриваться присвоение иных значимых званий, например "Отличник качества", "Лучший молодой рабочий", а также почетных званий организаций, например "Заслуженный работник организации", "Мастер - золотые руки", "Отличник торговли", пр. Если сотрудник - нерезидент Российской Федерации, то стоимость врученного ему подарка облагается НДФЛ по ставке 30% п. Кроме того, в Положении о премировании необходимо отразить порядок выдачи премии, указать лиц, правомочных принимать решение о выдачи премии, а также включить в данный локальный нормативный акт положения, регулирующие вопросы депремирования. В трудовых коллективах должна создаваться обстановка нетерпимости к нарушениям трудовой дисциплины, строгой товарищеской требовательности к работникам, недобросовестно выполняющим трудовые обязанности. В соответствии с частью 5 статьи 135 ТК РФ работодатель, с учетом мнения представительного органа принимает локальные нормативные акты, устанавливающие системы оплаты труда.

Это и аналитический еженедельник, и электронный портал, и база обновляемых нормативных документов, и площадка, на которой каждый может стать соавтором будущей системы экономического регулирования. В трудовых коллективах должна создаваться обстановка нетерпимости к нарушениям трудовой дисциплины, строгой товарищеской требовательности к работникам, недобросовестно выполняющим трудовые обязанности. Размер премий к юбилейным датам, устанавливается приказом руководителя организации в процентах от должностного оклада соответствующего работника или в фиксированной сумме. Если работник проработал неполный месяц квартал либо прекратил трудовые отношения с работодателем по уважительным причинам, в этих случаях выплата премии, как правило, производится за фактически отработанное время в учетном периоде. Система участия в прибыли — это новый вид вознаграждения работников за труд.

Для владельцев салона красоты подарок сотруднику остается самым оптимальным мотивационным инструментом. Стоимость подарков варьируется – от недорогих конфет и мягких игрушек до предметов бытовой техники и аксессуаров. Давайте разбираться, что по этому поводу говорит Трудовой кодекс и как оформить приказ на подарок сотруднику.

Учет подарков сотрудникам - вопросы регламентированияВладелец салона может поощрить своего сотрудника, который эффективно и качественно исполняет трудовые обязанности, несколькими способами – объявив ему благодарность, выплатив премию, наградив ценным подарком, почетной грамотой, представив к званию лучшего по профессии и т. д. (ч. первая ст. 191 ТК РФ). Правда, подарки сотрудники могут получать не только за трудовые достижения, но и на праздники.

В соответствии с Трудовым законодательством руководитель предприятия индустрии красоты вовсе не обязан регламентировать в локальных актах порядок выдачи и вести учет подарков сотрудникам. Вместе с тем, зафиксировав основания и условия дарения во внутренних документах, руководитель поможет сам себе.

Если владелец салона красоты решит сделать подарок муниципальному или государственному служащему, то ему стоит ограничиться суммой до 3 000 руб. (ст. 575 ГК РФ). Закон запрещает вручать им подарки, ценностью выше обозначенной суммы в связи с их должностным положением или исполнением служебных обязанностей. Исключения составляют случаи дарения в связи с протокольными мероприятиями, служебными командировками и другими официальными событиями (п. 2 ст. 575 ГК РФ). Но учитывайте, что и в этом случае подарок стоимостью свыше 3 000 рублей будет считаться собственностью государства. Служащий обязан будет передать их по акту в орган, в котором замещает должность (п. 2 ст. 575 ГК РФ).

Условия, бухгалтерский учет и порядок выдачи подарковДля того, чтобы вести бухгалтерский учет подарков сотрудникам, закрепить условия и порядок выдачи, вовсе не обязательно делать отдельный локальный акт. Нужные пункты можно включить в уже существующие документы, скажем, правила внутреннего трудового распорядка, положение о социальных гарантиях, о премировании или коллективный договор (при его наличии) (ч. первая ст. 8 ТК РФ).

В них стоит прописать все случаи, когда руководитель салона сочтет нужным делать подарки, зафиксировать порядок документального оформления дарения подарка, определить категории сотрудников и предельные размеры стоимости сюрпризов. Так, стоит установить, что для мастеров приобретаются презенты стоимостью до 2 000 рублей, врачам-косметологам – до 4000 рублей, управляющим – до 6 000 рублей, а детям сотрудников – до 1 000 рублей.

Приказ на подарок сотруднику - образецДля подтверждения целевого характера расходов на подарки нужно правильно оформить их покупку и выдачу. Поэтому, прежде всего руководитель предприятия индустрии красоты обязан издать приказ о проведении праздничного мероприятия и приказ на подарок сотруднику. Покупать подарки лучше централизованно по договору купли-продажи. В нем указываем указать следующие важные параметры:

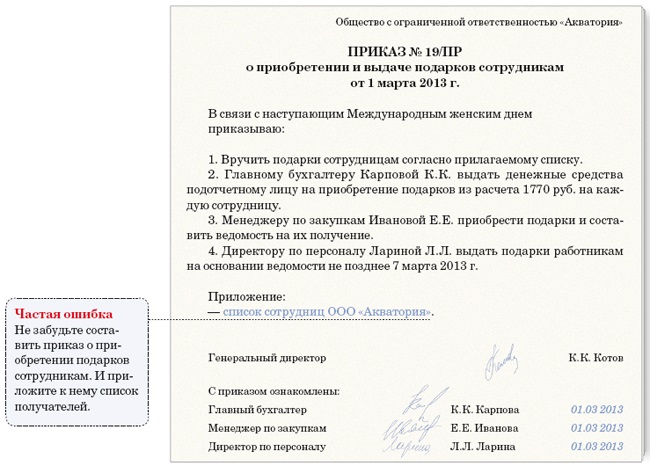

ПРИКАЗ

«___» ___________ 2016г. № ____

О награждении подарками сотрудников

В связи с____________

1. Организовать награждение сотрудников подарками согласно прилагаемому списку.

2. Главному бухгалтеру ________ выделить денежные средства на приобретение подарков из расчета 2 000 руб. на каждого сотрудника.

3. Управляющей __________ приобрести подарки и составить ведомость на их получение.

4. Администратору _________ выдать подарки работникам на основании ведомости в сроки с___ по_____

5. Контроль за исполнением настоящего приказа оставляю за собой.

Директор _________ (подпись) ___________ (расшифровка)

Управляющий ________ (подпись) _________ __(расшифровка)

Администратор __________ (подпись) _____________ (расшифровка)

Подарки, которые покупаются в розницу, должны быть подтверждены чеками и товарными накладными.

Факт выдачи подарков мы рекомендуем обязательно фиксировать в приказе о поощрении по формам № Т-11 и Т-11а, и в ведомости. Последняя составляется в произвольной форме. Также стоит внести запись о награждении в трудовую книжку и личную карточку работника.

Образец ведомости выдачи подарков

ВЕДОМОСТЬ ВЫДАЧИ ПОДАРКОВ К ________ (событие)

Наш директор принял решения выплатить разовую премию сотруднику к юбилею. В трудовом договоре, в коллективном договоре, в положении о премировании данная премия не прописана. До этого такие премии никому в организации не выплачивались. Будет начисляться по приказу директора. Надо ли облагать страховыми взносами и НДФЛ данную премию. Если премия облагается страховыми взносами, то можно ли суммы страховых взносов учитывать в расходы по прибыли. Можно ли учитывать премию в расходы по прибыли? есть ли пример приказа на премию к юбилею, если есть приложите пожалуйста.

ОтветРазовые (единовременные) премии выплачивают не за определенный период, а при наступлении конкретного события (юбилей и т. п.).

Разовые премии могут и не являться частью системы оплаты труда организации и назначаться лишь распоряжением (приказом) руководителя.

Основанием для начисления любой разовой премии является приказ руководителя о поощрении сотрудника или группы сотрудников (по унифицированным формам № Т-11 и № Т-11а или по самостоятельно разработанной форме). Приказ подписывает руководитель организации. Сотрудника (сотрудников) нужно ознакомить с приказом под подпись (раздел 1 указаний, утвержденных постановлением Госкомстата России от 5 января 2004 г. № 1).

Образец такого приказа приведен ниже.

Унифицированная форма № Т-11

Утверждена постановлением Госкомстата России

от 05.01.2004 № 1

Вне зависимости от системы налогообложения, которую применяет организация, со всей суммы премии нужно удержать НДФЛ (подп. 6 и 10 п. 1 ст. 208 НК РФ).

Поэтому их сумму включите в налоговую базу по НДФЛ того месяца, в котором они выплачены ( подп. 1 п. 1 ст. 223 НК РФ ).

На сумму разовой премии начислите:

взносы на обязательное пенсионное (социальное, медицинское) страхование ( ч. 1 ст. 7. ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ);

взносы на страхование от несчастных случаев и профзаболеваний ( п. 1 ст. 5. п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

Данное правило применяется независимо от того, предусмотрена премия трудовым договором или нет ( письмо Минздравсоцразвития России от 12 августа 2010 г. № 2622-19 ).

По общему правилу премии, выплачиваемые работникам, организация вправе учитывать в расходах для целей налогообложения прибыли. Так, в соответствии с п. 2 ст. 255 НК РФ в расходы на оплату труда включаются начисления стимулирующего характера, в том числе:

- премии за производственные результаты;

- надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели.

Непроизводственные разовые премии (например, к юбилею) не являются частью зарплаты и, следовательно, не относятся к расходам на оплату труда.

Подчеркнем, что перечень, приведенный в п. 2 ст. 255 НК РФ, является открытым, а значит, на его основании могут быть учтены и иные вознаграждения. При этом важно учитывать, что для целей налогообложения прибыли необходимо соблюдать требования п. 1 ст. 252 НК РФ. Поэтому помимо самих видов стимулирующих выплат организации следует установить четкие условия (основания) назначения каждого конкретного вида поощрения. Также налогоплательщику нужно помнить следующее: чтобы учесть рассматриваемые выплаты в расходах для целей налога на прибыль, нужно предусмотреть их в коллективном и (или) трудовых договорах (ст. 255 НК РФ). А если в организации разработано положение о премировании (иной локальный акт, регулирующий порядок назначения поощрений), то трудовой (коллективный) договор должен содержать ссылку на такое положение. Таким образом, разовая премия к юбилею, не предусмотренная вышеуказанными документами организации не может быть учтена в расходах для целей налогообложения прибыли.

Подробности в материалах Системы:

1. Ответ: Как начислить премии

Разовые (единовременные) премии выплачивают не за определенный период, а при наступлении конкретного события (успешное окончание проекта, юбилей и т. п.).

Организация может предусмотреть выплату разовых премий в своих внутренних документах:

В этом случае разовая премия может являться составной частью системы оплаты труда. Соответственно, разовые премии за производственные результаты можно будет учесть при расчете среднего заработка .

Однако разовые премии могут и не являться частью системы оплаты труда организации и назначаться лишь распоряжением (приказом) руководителя.

Основанием для начисления любой разовой премии является приказ руководителя о поощрении сотрудника или группы сотрудников (по унифицированным формам № Т-11 и № Т-11а или по самостоятельно разработанной форме ). Приказ подписывает руководитель организации. Сотрудника (сотрудников) нужно ознакомить с приказом под подпись ( раздел 1 указаний, утвержденных постановлением Госкомстата России от 5 января 2004 г. № 1 ). О том, нужно ли вносить записи о разовых премиях в трудовую книжку и в личную карточку сотрудника ( форма № Т-2 ), см. Как оформить поощрение сотрудников .

действительный государственный советник РФ 3-го класса

Подробности в материалах Системы БСС:

1. Ситуация: в каком месяце суммы разовых премий нужно включить в налоговую базу по НДФЛ: в месяце начисления или в месяце выплаты

Расчет НДФЛ зависит от того, является премия производственной или нет.

Непроизводственные разовые премии (например, к юбилею, празднику) не являются частью зарплаты и, следовательно, не относятся к расходам на оплату труда. Поэтому их сумму включите в налоговую базу по НДФЛ того месяца, в котором они выплачены ( подп. 1 п. 1 ст. 223 НК РФ ).

Расчет НДФЛ с разовых производственных премий в свою очередь зависит от периода, за который они начисляются:

при наступлении конкретного события (например, разовая премия за успешную сдачу проекта). Разовые производственные премии, выплаченные при наступлении конкретного события, включайте в налоговую базу по НДФЛ в момент выплаты сотруднику ( подп. 1 п. 1 ст. 223 НК РФ ).

действительный государственный советник РФ 3-го класса

2. Ответ: Как отразить при налогообложении разовую премию. Организация применяет общую систему налогообложения

НДФЛ и страховые взносы

На сумму разовой премии за трудовые показатели начислите:

взносы на обязательное пенсионное (социальное, медицинское) страхование ( ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ );

взносы на страхование от несчастных случаев и профзаболеваний ( п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ ).

Данное правило применяется независимо от того, предусмотрена премия трудовым договором или нет ( письмо Минздравсоцразвития России от 12 августа 2010 г. № 2622-19 ).

Налог на прибыль: общий порядок

Разовые премии учитываются при расчете налога на прибыль при одновременном соблюдении двух условий:

премии относятся к выплатам стимулирующего характера и зависят от трудовых показателей (стажа работы, должностного оклада или производственных результатов) ( п. 2 ст. 255 НК РФ ).

Ситуация: можно ли учесть при расчете налога на прибыль расходы на выплату разовых премий, не связанных с выполнением сотрудником его трудовых обязанностей (например, к юбилею, празднику, за победы в конкурсах и т.п.) (mod = 112, id = 56198)

Сумму премий за трудовые показатели в налоговом учете включите в состав расходов на оплату труда ( п. 2 ст. 255 НК РФ ).

Налог на прибыль: метод начисления

Если организация применяет метод начисления, порядок признания расходов в виде премий зависит от того, к прямым или косвенным расходам они относятся.

Если премии относятся к косвенным расходам, то их нужно признавать в момент начисления ( п. 2 ст. 318. п. 4 ст. 272 НК РФ). Если разовые премии являются прямым расходом, то учитывайте их по мере реализации продукции, работ, услуг ( абз. 2 п. 2 ст. 318 НК РФ ). Организации, оказывающие услуги, могут учесть прямые расходы в момент их начисления ( абз. 3 п. 2 ст. 318 НК РФ ).

Как правило, премии относятся к косвенным расходам ( ст. 318. абз. 3 ст. 320 НК РФ). Исключение – премии, выплачиваемые сотрудникам, непосредственно занятым в производстве продукции, выполнении работ или оказании услуг (например, премии производственным рабочим). Они относятся к прямым расходам. Такие правила установлены в абзаце 7 пункта 1 статьи 318 Налогового кодекса РФ.

Налог на прибыль: кассовый метод

При кассовом методе премии можно учесть в составе расходов в момент их выплаты сотруднику ( подп. 1 п. 3 ст. 273 НК РФ ). Обычно премию организация выплачивает в месяце, следующем за месяцем ее начисления. Поэтому в учете возникают вычитаемые временные разницы ( п. 11 ПБУ 18/02 ). Они приводят к образованию отложенного налогового актива ( п. 14 ПБУ 18/02 ).

Пример отражения в бухучете и при налогообложении непроизводственной разовой премии. Премия выплачена за счет прочих расходов. Организация применяет кассовый метод

действительный государственный советник РФ 3-го класса

3. Ситуация: можно ли учесть при расчете налога на прибыль расходы на выплату разовых премий, не связанных с выполнением сотрудником его трудовых обязанностей (например, к юбилею, празднику, за победы в конкурсах и т.п.)

Разовые премии, не связанные с выполнением сотрудником его трудовых обязанностей (к юбилею, памятной дате, за победу в конкурсах профессионального мастерства, за присвоение почетных званий и т. п.), не уменьшают налоговую базу по налогу на прибыль. Это объясняется тем, что такие премии:

не связаны с производственной деятельностью организации (не направлены на получение дохода), а значит, не соответствуют критерию экономической обоснованности затрат ( п. 1 ст. 252 НК РФ. письма Минфина России от 15 марта 2013 г. № 03-03-10/7999. от 22 февраля 2011 г. № 03-03-06/4/12 );

не являются стимулирующими выплатами, связанными с трудовыми показателями и выполнением сотрудником трудовой функции, поэтому не могут быть учтены в расходах в составе оплаты труда ( ст. 255 НК РФ. письма Минфина России от 12 декабря 2012 г. № 03-03-06/4/114. от 16 ноября 2007 г. № 03-04-06-02/208 ).

Если премии не уменьшают налоговую прибыль организации, то в учете возникают постоянные разницы ( п. 4 ПБУ 18/02 ). Постоянные разницы приводят к образованию постоянного налогового обязательства ( п. 7 ПБУ 18/02 ).

Главбух советует: есть аргументы, которые позволяют организациям учесть при расчете налога на прибыль расходы на выплату разовых премий, не связанных с выполнением сотрудником его трудовых обязанностей. Они заключаются в следующем.

Любые премии, которые организация выплачивает своим сотрудникам, относятся к стимулирующим выплатам ( ч. 1 ст. 129 ТК РФ ). При этом организация вправе самостоятельно устанавливать систему стимулирования сотрудников ( ст. 144 ТК РФ ). В свою очередь начисления стимулирующего характера, предусмотренные трудовым и (или) коллективным договором, учитываются при расчете налога на прибыль (п. 1. 2 ст. 255 НК РФ).

Поэтому при соблюдении всех вышеперечисленных условий организация вправе учесть непроизводственные премии (например, начисленные к праздничным датам) в составе расходов на оплату труда.

Однако в целях соблюдения требования обоснованности затрат, предусмотренного пунктом 1 статьи 252 Налогового кодекса РФ, следует предусмотреть определенные условия назначения непроизводственных премий.

Например, в качестве обоснованности выплаты премии и ее направленности на получение доходов можно указать, что премия к праздничным датам не выплачивается сотрудникам, у которых имеются дисциплинарные проступки. Поэтому выплата такой премии направлена на повышение заинтересованности сотрудников в результатах производственной деятельности. Аналогичное условие выплаты премии при решении спора в суде явилось достаточным аргументом для правомерного отнесения таких выплат к расходам на оплату труда (см. например, постановление ФАС Московского округа от 24 февраля 2010 г. № КА-А40/702-10 ).

Кроме того, если непроизводственные премии изначально предусмотрены трудовым (коллективным) договором, то, значит, возможность их получения потенциальный сотрудник учитывает при оценке целесообразности работы в той или иной организации. Поэтому такие стимулирующие выплаты могут способствовать привлечению в организацию необходимых специалистов. А значит, данные расходы являются экономически обоснованными. На это указал ФАС Московского округа в постановлении от 17 июня 2009 г. № КА-А40/4234-09. Определением ВАС РФ от 23 октября 2009 г. № ВАС-13115/09 было отказано в передаче указанного дела для рассмотрения Президиумом ВАС РФ.

Однако если организация воспользуется данной точкой зрения и учтет сумму непроизводственных премий в расходах при расчете налога на прибыль, то, вероятнее всего, ей придется отстаивать свою точку зрения в суде.

действительный государственный советник РФ 3-го класса

С уважением и пожеланием комфортной работы, Горшнева Светлана,

эксперт самой кадровой справочной системы «Система Кадры»

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.1.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Е.Н. МАХОТА, финансовый директор ООО «ЮЖЭЛИ-ПАРФЮМ»

Подарки сотрудникам по случаю праздников, юбилеев или других важных событий являются обязательным элементом современной бизнес-культуры. Подобные презенты формируют и поддерживают положительный имидж фирмы, а также лояльность к ней сотрудников.

Вместе с тем бухгалтерское и налоговое оформление таких подарков вызывает у работников бухгалтерских служб определенные трудности, в связи с чем зачастую презенты дарят без документального оформления.

В целях правильного отражения в бухгалтерском учете приобретения и выдачи подарков бухгалтеру необходимо помнить, что приобретение и выдача подарков - это хозяйственные операции, которые должны быть документально подтверждены и отражены в бухгалтерском учете на основании документов, подтверждающих затраты на приобретение, оплату и передачу подарков.

Документом, подтверждающим расходы организации в безналичной форме (оплату) на приобретение подарков, является платежная инструкция.

Документами, подтверждающими факт приобретения подарков, являются товарная накладная формы ТН-2 или товарно-транспортная накладная формы ТТН-1.

При приобретении подарков за наличный расчет необходимо иметь документ, подтверждающий оплату и получение товара. Согласно п. 1 Положения о порядке оформления документа, подтверждающего факт покупки товара (выполнения работы, оказания услуги) (утверждено постановлением Министерства торговли Республики Беларусь от 6 мая 2002 г. № 23, в ред. от 6 июля 2004 г.), при использовании кассовых суммирующих аппаратов и специальных компьютерных систем документом, подтверждающим факт покупки товара, является кассовый чек.

При продаже товаров без использования кассовых суммирующих аппаратов и специальных компьютерных систем документами, подтверждающими факт покупки товаров, являются: товарный чек либо квитанция к приходному кассовому ордеру, квитанция к отрывному талону, надлежащим образом оформленный технический паспорт, инструкция по эксплуатации, руководство пользователя, иной документ, содержащий сведения о наименовании товара, его стоимости, дате приобретения, продавце (изготовителе, исполнителе) такого товара.

Документы, подтверждающие факт покупки товаров, должны содержать сведения:

- наименование;

- марка, либо модель, либо артикул, либо сорт товара (при их наличии);

- цена товара. При продаже развесных и мерных товаров - цена за единицу веса, меры, объема и стоимость покупки;

- установленный гарантийный срок, если он не указан в другой документации, прилагаемой к товару;

- наличие недостатка (недостатков);

- дата продажи;

- иные сведения исходя из существа договора.

Названные документы подписываются лицом, непосредственно осуществившим продажу товара, за исключением случаев, когда используется документ установленной формы, в котором подпись указанного лица не предусмотрена.

Документами, подтверждающими понесенные по приобретению подарков расходы, являются:

Основанием для списания расходов на подарки являются первичные учетные документы. Организации необходимо иметь документы, которые дают право на обоснованное списание затрат по выдаче подарков. Такими документами могут быть локальные нормативные акты: коллективный договор, приказ, распоряжение руководителя организации о выдаче подарков.

Пример

ЗАО «Дружба» приобрело сувениры в количестве 100 штук по цене 10 тыс. руб. на общую сумму 1180 тыс. руб. в т.ч. НДС по ставке 18 % - 180 тыс. руб.

В соответствии с приказом директора ЗАО «Дружба» по случаю юбилея компании сувениры вручили сотрудникам организации.

ЗАКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ДРУЖБА»

О вручении сувениров сотрудникам

В связи с празднованием юбилея компании

1. Создать комиссию по вручению и списанию сувениров сотрудникам организации в составе:

председатель комиссии: Птицын Борис Викторович, начальник отдела закупок;

члены комиссии: Смирнова Галина Дмитриевна, экономист отдела закупок; Иванова Евгения Захаровна, бухгалтер.

2. Назначить материально ответственным лицом за выдачу сувениров Петрову Анну Павловну, бухгалтера.

3. Материально ответственному лицу раздать сотрудникам организации сувениры в количестве 100 штук на общую сумму без НДС 1000 тыс. руб.

4. Вышеуказанной комиссии после выдачи сувениров произвести их списание.

5. Контроль за исполнением настоящего приказа возложить на Захарова Андрея Владимировича, директора по маркетингу.

Директор Подпись А.А. Павлов

Согласно ст. 8 Закона Республики Беларусь от 18 октября 1994 г. № 3321-XII «О бухгалтерском учете и отчетности» (в ред. от 26 декабря 2007 г.) хозяйственные операции фиксируются в бухгалтерском учете на дату их совершения и отражаются в бухгалтерской отчетности в тех периодах, к которым они относятся, независимо от времени проведения денежных или неденежных расчетов, связанных с этими операциями (допущение временной определенности хозяйственных операций).

Факт совершения каждой хозяйственной операции должен подтверждаться первичным учетным документом, имеющим юридическую силу, который составляется ответственным исполнителем совместно с другими участниками операции. Первичные учетные документы принимаются к учету, если они составлены по типовым формам, содержащимся в альбомах унифицированных форм первичной учетной документации. Первичные учетные документы, форма которых не предусмотрена в этих альбомах, должны иметь следующие обязательные реквизиты:

В зависимости от характера хозяйственных операций и системы обработки данных в первичные учетные документы могут включаться дополнительные реквизиты.

Перечень лиц, имеющих право подписи первичных учетных документов, должен быть согласован с главным бухгалтером и утвержден руководителем организации.

Первичный учетный документ составляется в момент совершения операции, а если это не представляется возможным - непосредственно после ее совершения.

В первичных учетных документах стирание записей и неоговоренные исправления не допускаются. Неправильные записи исправляются путем их зачеркивания и надписи правильных. Не допускается внесение исправлений в кассовые и банковские документы.

Альбомами унифицированных форм первичной учетной документации не предусмотрены формы актов на списание выданных новогодних подарков.

Поэтому такие формы организации разрабатывают самостоятельно с учетом вышеперечисленных обязательных реквизитов.

Раздача подарков внутри организации может подтверждаться ведомостью, которая служит основанием для списания подарков с подотчетного лица и должна быть подписана лицами, как осуществляющими выдачу, так и получившими подарки.

Образец такой ведомости на основании данных примера представлен ниже.

Директор ЗАО «Дружба»

Председатель комиссии Подпись Б.В. Птицын

Члены комиссии: Подпись Г.Д. Смирнова

Подпись Е.З. Иванова

Вручение подарков сотрудникам предполагает отчуждение товаров. Данную хозяйственную операцию следует рассматривать не как собственное потребление непроизводственного характера, а как безвозмездную передачу.

В соответствии с подп. 1.1.4 ст. 2 Закона Республики Беларусь от 19 декабря 1991 г. № 1319-ХII «О налоге на добавленную стоимость» (в ред. от 13 ноября 2008 г.; далее - Закон об НДС) безвозмездная передача является объектом обложения НДС.

Исчисляя НДС при безвозмездной передаче, необходимо учитывать некоторые особенности. Так, согласно подп. 1.16 ст. 3 указанного Закона не является объектом обложения НДС безвозмездная передача товаров (работ, услуг) Республике Беларусь или ее административно-территориальным единицам, в т.ч. в лице государственных органов и специально уполномоченных юридических лиц и граждан.

При этом суммы данного налога, уплаченные (подлежащие уплате) при приобретении товаров (работ, услуг), безвозмездно передаваемых Республике Беларусь или ее административно-территориальным единицам, относятся на основании подп. 7.5 ст. 16 Закона об НДС на увеличение стоимости товаров (работ, услуг). Суммы НДС, принятые к вычету до момента передачи товаров (работ, услуг), подлежат восстановлению. Если безвозмездно передаются основные средства, бывшие в эксплуатации, то восстановление НДС производится исходя из их остаточной стоимости.

Таким образом, на стоимость подарков, врученных сотрудникам организации, необходимо исчислить НДС.

Согласно ст. 8 Закона Республики Беларусь от 13 ноября 2008 г. № 450-З «О республиканском бюджете на 2009 год» (в ред. от 28 мая 2009 г.) объектом обложения сбором в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки является выручка от реализации продукции (работ, услуг), а у организаций, осуществляющих торговую, заготовительную деятельность, а также деятельность по предоставлению услуг общественного питания, - валовой доход.

Организации, кроме страховых организаций, не производят в 2009 г. исчисление данного сбора от внереализационных и операционных доходов, за исключением доходов от предоставления имущества в аренду (лизинг).

Безвозмездная передача продукции (работ, услуг), товаров объектом обложения сбором в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки не является.

Согласно ст. 3 Закона Республики Беларусь от 22 декабря 1991 г. № 1330-ХII «О налогах на доходы и прибыль» (в ред. от 13 ноября 2008 г.; далее - Закон о налоге на прибыль) затраты по производству и реализации продукции, товаров (работ, услуг), учитываемые при налогообложении, представляют собой стоимостную оценку использованных в процессе производства и реализации продукции, товаров (работ, услуг), природных ресурсов, сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов и иных расходов на их производство и реализацию, отражаемых в бухгалтерском учете.

К затратам по производству и реализации продукции, товаров (работ, услуг), учитываемым при налогообложении, не относятся расходы, не связанные с производством и реализацией продукции, товаров (работ, услуг).

Поэтому расходы на приобретение подарков не учитываются в составе затрат при исчислении налога на прибыль.

Отчисления в ФСЗН и взносы по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний, исчисленные от стоимости выданных сотрудникам подарков, включаются в себестоимость и в состав затрат по производству и реализации, учитываемых при налогообложении прибыли.

Согласно п. 4-1 ст. 3 Закона о налоге на прибыль к затратам на социальные нужды, учитываемым при налогообложении прибыли, относятся обязательные отчисления по установленным законодательством нормам в ФСЗН. В состав прочих расходов, учитываемых при налогообложении прибыли, включаются страховые взносы по видам обязательного страхования.

Как уже указывалось выше, вручение подарков сотрудникам организации следует рассматривать как безвозмездную передачу.

В соответствии с п. 2 ст. 2 указанного Закона в объем реализации и в состав доходов от внереализационных операций не включается безвозмездная передача денежных средств, товаров (работ, услуг) и иных ценностей, имущественных прав в пределах одного собственника по решению собственника или уполномоченного им органа, т.е. если происходит безвозмездная передача денежных средств, товаров (работ, услуг) и иных ценностей, имущественных прав не в пределах одного собственника, то такая передача в целях налогообложения прибыли должна быть включена в объем реализации.

Безвозмездная передача подарков работникам организации, а также сторонним физическим лицам не является безвозмездной передачей в пределах одного собственника, и поэтому она должна быть включена в объем реализации и отражена в налоговой декларации по налогу на прибыль.

В бухгалтерском учете безвозмездная передача отражается с использованием счета 92 «Внереализационные доходы и расходы», поэтому в целях налогового учета необходимо сделать корректировки в регистрах налогового учета.

Согласно подп. «з» п. 2 ст. 5 Закона о налоге на прибыль налогооблагаемая прибыль организаций уменьшается на суммы, переданные зарегистрированным на территории Республики Беларусь учреждениям и организациям здравоохранения, народного образования, социального обеспечения, культуры, физкультуры и спорта, финансируемым за счет средств бюджета, или суммы, использованные на оплату счетов за приобретенные и переданные указанным учреждениям и организациям товарно-материальные ценности (работы, услуги), а также на стоимость безвозмездно переданных (выполненных) этим же учреждениям и организациям товарно-материальных ценностей (работ, услуг). При этом облагаемая налогом прибыль может быть уменьшена на соответствующую сумму произведенных затрат, но не более 5 % облагаемой налогом прибыли.

Если подарки будут переданы указанным организациям, то передающая сторона вправе прольготировать прибыль на стоимость подарков, но не более 5 % облагаемой налогом прибыли.

Согласно п. 1 ст. 2 Закона Республики Беларусь от 21 декабря 1991 г. № 1327- ХII «О подоходном налоге с физических лиц» (в ред. от 12 мая 2009 г.; далее - Закон о подоходном налоге) объектом налогообложения для физических лиц, признаваемых налоговыми резидентами Республики Беларусь в соответствии со ст. 17 Общей части Налогового кодекса Республики Беларусь, являются доходы, полученные от источников в Республике Беларусь и (или) от источников за пределами Республики Беларусь.

На основании п. 2 ст. 2 указанного Закона объектом налогообложения, в частности, не признаются доходы, полученные в размере оплаты организациями или индивидуальными предпринимателями средств для проведения презентаций, юбилеев, банкетов, совещаний, иных культурно-массовых, представительских мероприятий, связанных с осуществляемой ими деятельностью, а также в размере стоимости подаренных живых цветов.

Пунктом 1 ст. 5 Закона о подоходном налоге установлено, что при определении налоговой базы учитываются все доходы плательщика, полученные им как в денежной, так и в натуральной форме.

При получении плательщиком дохода от организаций в натуральной форме в виде товаров (работ, услуг), иного имущества налоговая база определяется как стоимость этих товаров (работ, услуг), иного имущества, исчисленная исходя из регулируемых цен (тарифов), а при их отсутствии - из цен (тарифов), применяемых такими организациями на дату начисления дохода плательщику.

При отсутствии цен (тарифов), применяемых организациями, налоговая база рассчитывается исходя из цен на аналогичные (идентичные) товары (работы, услуги), которые определяются в порядке, установленном Министерством по налогам и сборам Республики Беларусь совместно с Министерством экономики Республики Беларусь.

В стоимость таких товаров (работ, услуг), иного имущества включаются соответствующая сумма налогов, сборов (пошлин), уплачиваемых из выручки, полученной от реализации товаров (работ, услуг), сумма НДС, а для подакцизных товаров - и соответствующая сумма акцизов.

В настоящее время порядок определения цен при отсутствии цен (тарифов), применяемых организациями, установлен Инструкцией о порядке определения документального подтверждения цен (тарифов) на аналогичные (идентичные) товары (работы, услуги), утвержденной постановлением Министерства по налогам и сборам Республики Беларусь, Министерства экономики Республики Беларусь от 24 января 2006 г. № 9/10.

В соответствии с п. 1 ст. 18 Закона о подоходном налоге налогообложение доходов производится по прогрессивной шкале. Налоговая ставка устанавливается в размере 12 %.

При этом подп. 1.17 ст. 12 указанного Закона предусмотрено, что не являются вознаграждениями за выполнение трудовых или иных обязанностей доходы, получаемые от организаций и индивидуальных предпринимателей, в т.ч. в виде материальной помощи, подарков и призов, оплаты стоимости путевок, в пределах ста пятидесяти базовых величин в сумме от всех источников в течение налогового периода.

Доходы, выплачиваемые (выдаваемые в натуральной форме) физическим лицам в виде вознаграждения одновременно по двум основаниям - за выполнение трудовых обязанностей и в связи с государственными праздниками, праздничными днями, памятными и юбилейными датами физических лиц и организаций, не подлежат налогообложению (освобождаются от налогообложения) в пределах ста пятидесяти базовых величин в сумме от всех источников в течение налогового периода.

Таким образом, если стоимость подарка, выданного сотруднику организации, не превышает ста пятидесяти базовых величин в сумме от всех источников в течение налогового периода, то такие подарки не являются налоговой базой в целях исчисления подоходного налога.

Объектом для начисления обязательных страховых взносов в ФСЗН (установлен ст. 2 Закона Республики Беларусь от 29 февраля 1996 г. № 138-XIII «О размерах обязательных страховых взносов в Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь») являются все виды выплат в денежном и (или) натуральном выражении, начисленных в пользу работников по всем основаниям независимо от источников финансирования, включая вознаграждения по гражданско-правовым договорам, кроме предусмотренных Перечнем видов выплат, на которые не начисляются взносы по государственному социальному страхованию, в т.ч. по профессиональному пенсионному страхованию, в Фонд социальной защиты населения Министерства труда и социальной защиты и по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний в Белорусское республиканское унитарное страховое предприятие «Белгосстрах», утвержденным постановлением Совета Министров Республики Беларусь от 25 января 1999 г. № 115 (в ред. от 31 марта 2009 г.).

Согласно п. 4-1 ст. 3 Закона о налоге на прибыль исчисленная сумма взносов в ФСЗН будет включаться в состав затрат, учитываемых при налогообложении прибыли.

Следует иметь в виду, что отчисления в ФСЗН и взносы по обязательному страхованию не начисляются от стоимости кондитерских наборов, выдаваемых работникам для детей, в соответствии с п. 15 указанного выше Перечня.

В бухгалтерском учете движение подарков, врученных сотрудникам организации, отражается следующими записями:

Содержание хозяйственной операции