Рейтинг: 4.5/5.0 (1534 проголосовавших)

Рейтинг: 4.5/5.0 (1534 проголосовавших)Категория: Инструкции

Скачать должностную инструкцию

экономиста по бухгалтерскому учету (.doc, 90КБ)

Экономист по бухгалтерскому учету и анализу хозяйственной деятельности:

Экономист по бухгалтерскому учету и анализу хозяйственной деятельности имеет право:

Экономист по бухгалтерскому учету и анализу хозяйственной деятельности несет ответственность:

Должностные инструкции экономиста составляются на основании специального квалификационного справочника должностей. Документом раскрыт перечень главных должностных обязанностей и прав экономиста, а также требования к квалификации, ответственности и прочее.

Составление инструкцииПомощью в разработке должностной инструкции может послужить типовой документ. Он содержит в себе комплекс обязанностей экономиста, а также учитывает характеристики компании, организацию управления и производства. Кроме того, отдельное место отводится конкретному участку, который ведется экономистом.

Особое значение имеют права и ответственность. При возникновении необходимости можно распределить обязанности между двумя или несколькими исполнителями. Составляя должностные инструкции экономиста, можно использовать любой полезный материал, который поможет получить желаемый результат.

Документ с четкой формулировкой функций экономиста способствует обеспечению непрерывной работы финансовой службы, а также преемственности обязанностей. Требования, которые указаны в должностной инструкции, позволяют новому сотруднику намного быстрее в полном объеме понять, что он должен выполнять.

Теоретические знанияСтоит отметить, что должностная инструкция экономиста планово-экономического отдела среди общих положений содержит перечень того, что должен знать сотрудник:

Данные сведения содержит должностная инструкция экономиста планового отдела в обязательном порядке. Ее можно дополнить необходимыми данными в зависимости от направления деятельности фирмы и ее потребностей.

Общие положенияВ общих положениях к должностной инструкции указывается, что экономист состоит в категории специалистов. Также учитывается, на какую должность его назначают:

Должностная инструкция экономиста планово-экономического отдела содержит в себе указания по назначению на должность и освобождению от нее. Данные процедуры могут выполняться лишь приказом директора компании по указанию начальника соответствующего отдела.

Чем должен руководствоваться экономист?В своей деятельности сотрудник экономического отдела должен руководствоваться должностной инструкцией и положениями о соответствующем отделе. Он должен подчиняться начальнику экономического отдела. Обязанности экономиста предварительно определяются и согласовываются.

Сотрудник имеет право отсутствовать по причине командировки, отпуска, болезни и пр. В этот период его обязанности будет исполнять лицо, которое назначается начальником экономического отдела. В данном случае экономист наделяется соответствующими правами. Кроме того, он будет нести ответственность за своевременное исполнение своих обязанностей, что необходимо производить должным образом.

ФункцииДолжностные инструкции экономиста включают в себя перечень следующих функций, выполняемых специалистом:

Должностные инструкции экономиста содержат в себе следующие обязанности:

Экономист обязан выполнять дополнительные поручения от руководителя экономического отдела.

Кроме обязанностей сотрудника должностная инструкция главного экономиста разъясняет, в каких мероприятиях он может участвовать:

Должностная инструкция бухгалтера-экономиста содержит в себе перечень следующих прав:

Стоит отметить, что должностная инструкция экономиста бюджетного учреждения, как и коммерческого предприятия, содержит в себе указания по ответственности сотрудника:

При этом должностная инструкция экономиста бюджетного учреждения и других предприятий может включать в себя лишь те права и требования, которые определены действующим гражданским и трудовым кодексом РФ.

В чем отличия должностной инструкции для экономиста по финансовой работе?Должностная инструкция экономиста по финансовой работе не имеет существенных отличий от предложенного варианта. Сотрудник будет иметь аналогичные права и ответственность. Однако должностные обязанности будут отличаться, что обусловлено тем, что они направлены на осуществление финансовой деятельности компании.

Экономист по финансовой работе должен разрабатывать финансовые планы. Он занимается определением размеров доходов и затрат, а также поступлений и отчислений средств. В его обязанности также входит контроль взаимоотношений компании с налоговыми органами и финансовыми учреждениями. Должностная инструкция экономиста по финансовой работе отличается точностью. Согласно ее содержанию, сотрудник должен участвовать в подготовке планов сбыта продукции и производства, а также планов по получению прибыли и расчету налогов.

Документ данного типа также разрабатывается на основании квалификационного справочника должностей. Должностная инструкция ведущего экономиста по труду позволит сотруднику ознакомиться с его обязанностями и требованиями к квалификации.

В документе содержатся особенности организации труда и управления компании. Должностная инструкция для экономиста по труду разрабатывается вышеописанным методом. Стоит отметить, что документ должен составляться с учетом особенностей ведения деятельности предприятия.

Дополнительные сведения документаСтоит отметить, что должностная инструкция экономиста, образец которой будет полезен, составляется достаточно просто. В ней необходимо указывать: общие положения, права экономиста, его обязанности и ответственность. При этом требуется соблюдать порядок разработки инструкции.

В конце документа необходимо указать следующие данные:

При правильной разработке документа можно добиться его эффективности и полезности. Стоит отметить, что должностная инструкция экономиста РБ и России имеют несущественные отличия. Сотруднику необходимо внимательно изучать должностную инструкцию, прежде чем согласиться на предлагаемые условия.

Добавить комментарий1.1.Бухгалтер-экономист организует в фирме современную систему финансового анализа.

1.2.Своей деятельностью способствует выполнению миссии фирмы, ее бизнес-плана.

2. Требования к работнику:

2.1.На должность бухгалтера-экономиста назначается лицо, имеющее высшее экономическое образование и стаж работы по специальности не менее 5 лет.

2.2.Бухгалтер-экономист относится к категории специалистов, и назначается на должность, освобождается от нее приказом генерального директора. На время отсутствия бухгалтера- экономиста его замещает____________________________________________________________________.

2.3.Бухгалтер- экономист должен знать:

- миссию, фирменные стандарты и бизнес – план компании;

- организационную структуру фирмы, положение об организационной структуре;

- современные методы финансового анализа и учета показателей деятельности фирмы и подразделений;

- современные методы определения экономической эффективности бизнес – планов предприятия, планов по внедрению новой техники и технологий;

- методы оперативного и статистического учета для организации маркетинговой деятельности компании;

- законодательные и нормативные акты, регламентирующие производственно – хозяйственную и финансово – экономическую деятельность предприятий;

- ПК в объеме продвинутого пользователя и необходимое для работы программы;

- основы рыночной экономики, правила организации труда и управления.

3. Место должности в структуре управления предприятием.

3.1.Бухгалтер-экономист подчинен непосредственно генеральному директору, и результаты его работы оценивается по следующим показателям:

- эффективность применяемых методов финансового анализа и финансовых прогнозов, позволяющих фирме успешно действовать на конкурентном рынке;

- своевременность и достоверность представляемой информации

- точность исполнения прогнозных бизнес – планов и бюджета организации.

- постоянное повышение уровня своей квалификации;

- высокий уровень служебной дисциплины.

3.2.На время отсутствия бухгалтера- экономиста его должностные обязанности выполняет сотрудник, назначаемый в установленном порядке, который несёт ответственность за качественное, эффективное и своевременное выполнение его должностных обязанностей.

Бухгалтер-экономист является материально ответственным лицом, и подписывает об этом соответствующий договор с генеральным директором.

4. Должностные обязанности:

4.1.Разрабатывает финансовую политику фирмы.

4.2.Организует систему комплексного финансового и экономического анализа всех видов деятельности компании.

4.3.Разрабатывает мероприятия, направленные на повышение конкурентно способности услуг, предоставляемых компанией и продаваемой ею продукции.

4.4.Подготавливает предложение по конкурентным направлениям изучения рынка с целью определить перспективы финансового развития компании.

4.5.Участвует в разработке унифицированной документации, стандартов на ведение хозяйственного и финансового учета для всей компании.

4.6.Способствует формированию маркетинговой системы в компании. Участвует в разработке миссии, долгосрочных и краткосрочных планов компании, разрабатывая предложения по всем финансовым вопросам.

4.7.Формирует основы системы статистического учета для маркетингового анализа, выступает с предложениями по изменению методов финансового учета с целью создать схему постоянного притока информации об изменениях конкурентного рынка, группах потребителей.

4.8.Обеспечивает решение финансовых вопросов, связанных с разработкой технологических приемов и стандартов на обслуживание потребителей, на взаимодействие с поставщиками.

5. Документы и информация, предоставляемые бухгалтером - экономистом

внешним и внутренним пользователям:

6. Бухгалтер-экономист имеет право:

6.1.Самостоятельно решать вопросы постановки системы финансового анализа в фирме.

6.2.Представлять фирму по вопросам финансового анализа и вести переписку с поставщиками и покупателями по возникающим проблемам, связанных с выполнением своих должностных обязанностей.

6.3.Запрашивать, и получать от руководителей подразделений фирмы информацию, способствующую эффективному анализу финансовой деятельности.

6.4.Участвовать в подготовке проектов приказов, указаний, положений, инструкций и других документов, связанных с финансовой деятельностью компании.

6.5.Давать руководителям подразделений рекомендации по совершенствованию системы финансового и хозяйственного анализа.

6.6.Вносить предложение генеральному директору о привлечении к материальной и дисциплинарной ответственности должностных лиц по результатам проверок.

Бухгалтер-экономист несёт ответственность:

7.1.За ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией, - в пределах, определённых действующим трудовым законодательством Российской Федерации.

7.2.За правонарушения, совершенные в процессе осуществления своей деятельности - в пределах, определённых действующим административным, уголовным и гражданским законодательством Российской Федерации.

7.3.За причинение материального ущерба – в пределах, определённых действующим трудовым и гражданским законодательством Российской Федерации.

график работы: с 8.00 до 17.00 обед с12.00 до 13.00

выходные дни: сб. вс.

предоставляемое для работы оборудование: компьютер, принтер, калькулятор, телефон, информационно-правовая система «Консультант плюс»

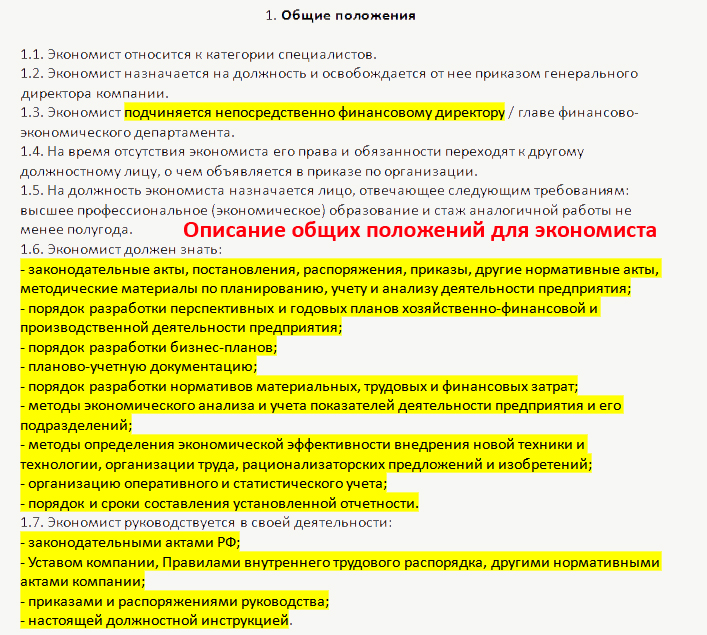

1. Экономист по бухгалтерскому учету и анализу хозяйственной деятельности относится к категории специалистов, принимается на работу и увольняется с работы приказом руководителя организации.

2. На должность экономиста по бухгалтерскому учету и анализу хозяйственной деятельности назначается лицо, имеющее высшее экономическое образование без предъявления требований к стажу работы либо среднее специальное (экономическое) образование и стаж работы по учету и контролю на должностях, замещаемых специалистами со средним специальным (экономическим) образованием, не менее 3 лет.

На должность экономиста по бухгалтерскому учету и анализу хозяйственной деятельности II категории назначается лицо, имеющее высшее экономическое образование и стаж работы на должности экономиста по бухгалтерскому учету и анализу хозяйственной деятельности либо на других должностях по специальности, замещаемых специалистами с высшим экономическим образованием, не менее 3 лет.

На должность экономиста по бухгалтерскому учету и анализу хозяйственной деятельности I категории назначается лицо, имеющее высшее экономическое образование и стаж работы на должности экономиста по бухгалтерскому учету и анализу хозяйственной деятельности II категории не менее 3 лет.

3. В своей деятельности экономист по бухгалтерскому учету и анализу хозяйственной деятельности руководствуется:

- нормативными документами по вопросам выполняемой работы;

- методическими материалами, касающимися соответствующих вопросов;

- правилами трудового распорядка;

- приказами и распоряжениями руководителя организации (непосредственного руководителя);

- настоящей должностной инструкцией.

4. Экономист по бухгалтерскому учету и анализу хозяйственной деятельности должен знать:

- законодательные и нормативные правовые акты, другие руководящие, методические и нормативные материалы по организации бухгалтерского учета и анализа хозяйственной деятельности;

- формы и методы бухгалтерского учета;

- порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств;

- порядок учета отгрузки и реализации готовой продукции, издержек производства (обращения), калькулирования себестоимости продукции (работ, услуг);

- методы экономического анализа хозяйственно-финансовой деятельности организации и ее подразделений;

- порядок осуществления контроля за использованием материальных, трудовых и финансовых ресурсов;

- экономику, организацию производства, труда и управления;

- рыночные методы хозяйствования;

- возможности применения вычислительной техники для осуществления бухгалтерского учета и анализа хозяйственной деятельности, правила ее эксплуатации;

- правила и нормы охраны труда и пожарной безопасности.

5. Во время отсутствия экономиста по бухгалтерскому учету и анализу хозяйственной деятельности его обязанности выполняет в установленном порядке назначаемый заместитель, несущий полную ответственность за надлежащее исполнение возложенных на него обязанностей.

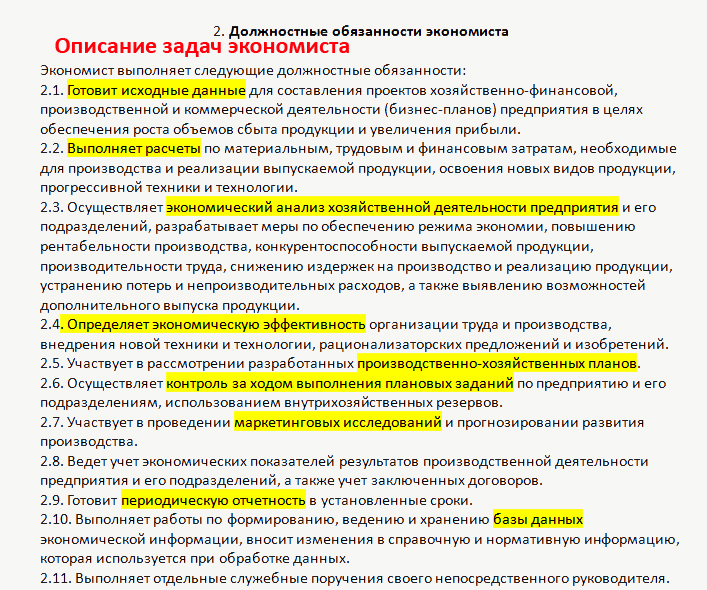

2. ДОЛЖНОСТНЫЕ ОБЯЗАННОСТИ6. Для выполнения возложенных на него функций экономист по бухгалтерскому учету и анализу хозяйственной деятельности обязан:

6.1. Выполнять работы по осуществлению бухгалтерского учета в организации, анализу и контролю за состоянием и результатами хозяйственной деятельности.

6.2. Осуществлять учет поступающих денежных средств, товарно-материальных ценностей, основных средств и своевременное отражение на соответствующих бухгалтерских счетах операций, связанных с их движением, а также учет издержек производства и обращения, исполнения смет расходов, реализации продукции (выполнения работ и услуг), результатов хозяйственно-финансовой деятелности.

6.3. Составлять отчетные калькуляции себестоимости готовой продукции (выполняемых работ, услуг).

6.4. Следить за рациональным и экономным использованием материальных, трудовых и финансовых ресурсов в целях выявления внутрихозяйственных резервов, снижения себестоимости продукции, предупреждения потерь и непроизводительных расходов.

6.5. На основе данных бухгалтерского учета и отчетности проводить комплексный анализ хозяйственно-финансовой деятельности организации и ее подразделений, подготавливать предложения по устранению недостатков в расходовании средств, повышению эффективности производства, последовательному осуществлению режима экономии.

6.6. Участвовать в разработке мероприятий, направленных на соблюдение финансовой дисциплины, своевременную уплату налогов.

6.7. Подготавливать данные для составления баланса и оперативных сводных отчетов о доходах и расходах средств на производство продукции, об использовании бюджетных средств, прибыли.

6.8. Выполнять необходимую работу, связанную с нерегламентными расчетами и контролем за правильностью осуществления расчетных операций.

6.9. Участвовать в работе по подготовке рабочего плана счетов, форм первичных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также разработке форм документов внутренней бухгалтерской отчетности, определении содержания основных приемов и методов ведения учета, технологии обработки бухгалтерской информации.

6.10. Проводить работу по совершенствованию организации и внедрению прогрессивных форм и методов бухгалтерского учета и отчетности на основе применения современных средств вычислительной техники, упорядочению первичной учетной документации, применению типовых унифицированных форм.

6.11. Обеспечивать руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией о деятельности организации, ее имуществе, обязательствах и хозяйственных операциях, доходах и расходах.

6.12. Составлять в установленные сроки бухгалтерскую отчетность о хозяйственно-финансовой деятельности организации.

6.13. Выполнять работы по формированию, ведению и хранению базы данных о хозяйственных операциях и финансовых результатах деятельности организации.

6.14. Вносить изменения в справочную и нормативную информацию, используемую при обработке данных.

6.15. Участвовать в формировании экономической постановки задач либо отдельных их этапов, решаемых с помощью вычислительной техники, определять возможность использования готовых проектов, алгоритмов, пакетов прикладных программ, позволяющих создавать экономически обоснованные системы обработки бухгалтерской информации.

6.16. Изучать передовой опыт организации бухгалтерского учета.

6.17. Оказывать содействие и сотрудничать с нанимателем в деле обеспечения здоровых и безопасных условий труда, немедленно сообщать непосредственному руководителю о каждом случае производственного травматизма и профессионального заболевания, а также о чрезвычайных ситуациях, которые создают угрозу здоровью и жизни для него и окружающих, обнаруженных недостатках и нарушениях охраны труда.

6.18. Принимать необходимые меры по ограничению развития аварийной ситуации и ее ликвидации, оказывать первую помощь пострадавшему, принимать меры по вызову скорой помощи, аварийных служб, пожарной охраны.

3. ПРАВА7. Экономист по бухгалтерскому учету и анализу хозяйственной деятельности имеет право:

7.1. Знакомиться с проектами решений руководства организации, касающимися его деятельности.

7.2. Вносить на рассмотрение руководства предложения по совершенствованию работы, связанной с обязанностями, предусмотренными настоящей инструкцией.

7.3. Получать от руководителей структурных подразделений, специалистов информацию и документы, необходимые для выполнения своих должностных обязанностей.

7.4. Привлекать специалистов всех структурных подразделений организации для решения возложенных на него обязанностей (если это предусмотрено положениями о структурных подразделениях, если нет - с разрешения руководителя организации).

7.5. Требовать от руководства организации оказания содействия в исполнении своих должностных обязанностей и прав.

7.6. Принимать участие в обсуждении вопросов охраны труда, выносимых на рассмотрение собраний (конференций) трудового коллектива (профсоюзной организации).

4. ВЗАИМООТНОШЕНИЯ (СВЯЗИ ПО ДОЛЖНОСТИ) 5. ОЦЕНКА РАБОТЫ И ОТВЕТСТВЕННОСТЬ10. Работу экономиста по бухгалтерскому учету и анализу хозяйственной деятельности оценивает непосредственный руководитель (иное должностное лицо).

11. Экономист по бухгалтерскому учету и анализу хозяйственной деятельности несет ответственность:

11.1. За неисполнение (ненадлежащее исполнение) своих должностных обязанностей, предусмотренных настоящей должностной инструкцией,- в пределах, определенных действующим трудовым законодательством Республики Беларусь.

11.2. За совершенные в процессе осуществления своей деятельности правонарушения - в пределах, определенных действующим административным, уголовным и гражданским законодательством Республики Беларусь.

11.3. За причинение материального ущерба - в пределах, определенных действующим трудовым, уголовным и гражданским законодательством Республики Беларусь.

11.4. За несоблюдение правил и норм охраны труда, техники безопасности, производственной санитарии и противопожарной защиты - в соответствии с требованиями нормативных правовых актов Республики Беларусь и локальных актов в _____________________.

КОММЕНТАРИЙДолжностная инструкция разработана в соответствии с Квалификационным справочником должностей служащих для всех видов производств, утвержденным постановлением Министерства труда и социальной защиты Республики Беларусь от 29 июня 2005 г. N 75.

Данная инструкция является примерной. Она может применяться как основа при разработке соответствующей инструкции работника с учетом специфики деятельности организации.

Приложения к документу: Какие документы есть еще: Что еще скачать по теме «Должностная инструкция»:Новое за 28 сентября 2016