Рейтинг: 4.1/5.0 (1462 проголосовавших)

Рейтинг: 4.1/5.0 (1462 проголосовавших)Категория: Инструкции

В последнее время наблюдается настоящий форекс бум. И это не случайно. Широкая пропаганда биржевой торговли основана на впечатляющих достижениях финансовой свободы, которой добились многие трейдеры за годы существования рынка forex. Если вы больше не в силах испытывать постоянное чувство финансового голода, если вы амбициозны, целенаправленны, если вами движет желание изменить свою жизнь, то вам прямая дорога на рынок Форекс.

Трейдер! Как гордо звучит это слово! Но стать по-настоящему успешным и процветающим форекс трейдером дано далеко не каждому. Именно поэтому первыми шагами к достижению поставленной вами цели должно стать подробное ознакомление с системой и механизмом осуществления торговли на рынке forex.

Только на нашем форекс сайте вы сможете встретить эксклюзивные интервью с практикующими трейдерами, узнать последние новости, которыми так богат рынок Форекс, проанализировать тенденцию развития событий на валютном рынке и повысить свой профессиональный уровень благодаря возможности знакомиться с регулярно обновляемой базой профессиональных forex статей.

А, может быть, вы уже решили, что рынок Форекс для вас, но все еще находитесь в раздумьях, подходит ли вам тот или иной брокер? Сделать правильный выбор вам поможет наша рейтинговая система, опираясь на которую вы сможете сделать правильный выбор, а тематический форум, который привязан к нашему порталу обязательно поможет получить вам ответы на все интересующие вас вопросы.

Добро пожаловать на forexman.info!

НОВОСТИ Большинство трейдеров интересуются вопросом: «Где найти по-настоящему простую и прибыльную торговую систему Форекс?», «Как можно в течение многих лет на валютном рынке получать прибыли?». Данный рынок переполнен всевозможными предложениями методик торговли. И из всего этого изобилия трейдеру предстоит сделать выбор. И этот выбор должен быть максимально лучшим и соответствовать сегодняшним реалиям Форекс рынка. Сразу нужно отметить, что на валютном рынке существует не так уж много по-настоящему стоящих торговых стратегий. В этой статье мы хотим вас познакомить с одним несложным, но при этом весьма эффективным методом торговли – стратегия под названием «Плюс 12 пунктов в день». Читать полностью »

Большинство трейдеров интересуются вопросом: «Где найти по-настоящему простую и прибыльную торговую систему Форекс?», «Как можно в течение многих лет на валютном рынке получать прибыли?». Данный рынок переполнен всевозможными предложениями методик торговли. И из всего этого изобилия трейдеру предстоит сделать выбор. И этот выбор должен быть максимально лучшим и соответствовать сегодняшним реалиям Форекс рынка. Сразу нужно отметить, что на валютном рынке существует не так уж много по-настоящему стоящих торговых стратегий. В этой статье мы хотим вас познакомить с одним несложным, но при этом весьма эффективным методом торговли – стратегия под названием «Плюс 12 пунктов в день». Читать полностью »

Неплохо было бы видеть статистики по счету, которая, несомненно, поднимает силу духа. Ряд трейдеров намерено ставят ограничения по убыткам/прибыли в процентах/пунктах от баланса, при условии превышения которых они останавливают торговлю до следующего дня или другого временного периода (недели, месяца). Как же это осуществить на практике? Конечно же, никто не отменял возможности зайти на сторонние сайты с мониторингом или в уме сделать все вычисления, но это не совсем удобно. Читать полностью »

Неплохо было бы видеть статистики по счету, которая, несомненно, поднимает силу духа. Ряд трейдеров намерено ставят ограничения по убыткам/прибыли в процентах/пунктах от баланса, при условии превышения которых они останавливают торговлю до следующего дня или другого временного периода (недели, месяца). Как же это осуществить на практике? Конечно же, никто не отменял возможности зайти на сторонние сайты с мониторингом или в уме сделать все вычисления, но это не совсем удобно. Читать полностью »

Наверняка, многие трейдеры в силу определенных обстоятельств или из-за личной жадности в сделки сидели дольше, чем следовало бы. А сколько раз каждый трейдер ругал себя за то, что с рынка ушел раньше, чем следовало бы? И первые и вторые ситуации, скорей всего, встречались и в ваше практике. Поэтому, пришло время сказать им: «Стоп».

Наверняка, многие трейдеры в силу определенных обстоятельств или из-за личной жадности в сделки сидели дольше, чем следовало бы. А сколько раз каждый трейдер ругал себя за то, что с рынка ушел раньше, чем следовало бы? И первые и вторые ситуации, скорей всего, встречались и в ваше практике. Поэтому, пришло время сказать им: «Стоп».

Хватит гулять в темноте и пора уже обрести более четкое видение целей во внутридневной торговле. Одним из секретов краткосрочного трейдинга, являются вовремя полученные знания о выходе из сделки. С получением предельного числа пунктов, но при этом без лишнего сидения в сделке в надежде на вероятную прибыль. Решить эти вопросы с легкостью поможет Форекс индикатор ADR (Average Daily Range), созданный для определения целей внутри дня. Читать полностью »

23 Февраль 2015

На Форекс рынке каждая отдельно взятая валютная пара обладает своей спецификой движения и поведения, а также имеет свои нюансы, которые способны распознать и понять те трейдеры, имеющие достаточно торгового опыта. И на самом деле, сосредоточиться на торговле валютами, которые трейдер изучил в совершенстве, то есть шанс получить бОльшие преимущества в торговле.

На Форекс рынке каждая отдельно взятая валютная пара обладает своей спецификой движения и поведения, а также имеет свои нюансы, которые способны распознать и понять те трейдеры, имеющие достаточно торгового опыта. И на самом деле, сосредоточиться на торговле валютами, которые трейдер изучил в совершенстве, то есть шанс получить бОльшие преимущества в торговле.

Новички, в первые разы, открывая терминал, или не видят никаких валютных пар кроме Евро/долл. или торгуют всеми доступными парами. Предлагаем вашему вниманию небольшой экскурс по самым популярным денежным парам. И в конце статьи подведем итоги, чем же торговать новичкам. Читать полностью »

19 Февраль 2015

В этом материале предлагаем вам познакомиться с таким понятием, как корреляция валютных пар, или говоря другими словами, взаимосвязь между разными валютными инструментами и как этой связью может пользоваться трейдер, чтобы улучшить свои результаты торговле на Forex рынке.

В этом материале предлагаем вам познакомиться с таким понятием, как корреляция валютных пар, или говоря другими словами, взаимосвязь между разными валютными инструментами и как этой связью может пользоваться трейдер, чтобы улучшить свои результаты торговле на Forex рынке.

Те, кто в трейдинге пользуются фундаментальным анализом, скорей всего обращали внимание на то, что когда на рынке происходит какое-либо важное событие согласно календарю событий Forex (в частности в большей степени это относится к макроэкономическим показателям), то тут же наблюдаются резкие ценадвижения разных денежных пар.

К примеру, событие имеет место быть в страхах Еврозоны, наблюдается удорожание валютного инструмента Евро/долл. USD/CAD напротив стремительно падает. Или вариант с денежными парами, у которых одинаковая базовая валюта, цена растет фунт/долл. и вместе с ними и фунт/иена и т. п.

Читать полностью »

16 Февраль 2015

Форекс стратегия Инсайдер – это торговля на ставке ЕЦБ (Европейский центральный банк). Форекс трейдеры неизменно стараются найти волатильность. У многих из них вырабатывается в отношении нее зависимость, ведь если на рынке нет движения, то и прибыль не получишь. В очень часто волатильность приходится как раз на выход каких-либо данных. Валютные рынки нередко во время публикации важных экон. новостей показывают противоречивые движения на определенном количестве финн. инструментов.

Форекс стратегия Инсайдер – это торговля на ставке ЕЦБ (Европейский центральный банк). Форекс трейдеры неизменно стараются найти волатильность. У многих из них вырабатывается в отношении нее зависимость, ведь если на рынке нет движения, то и прибыль не получишь. В очень часто волатильность приходится как раз на выход каких-либо данных. Валютные рынки нередко во время публикации важных экон. новостей показывают противоречивые движения на определенном количестве финн. инструментов.

Многие любители пощекотать себе нервы стараются поймать пункт-второй на резких скачках. Не всегда это заканчивается плюсом, из-за движения спреда во время выхода новой публикации, ухудшающегося исполнение и других тех. моментов. А в стратегии Инсайдер сосредоточение будет происходить лишь на одном событии – пресс-конференциях и заседаниях ЕЦБ, подключив статистику и нивелируя тех. проблемы при помощи «взгляда сверху». Читать полностью »

10 Февраль 2015

На Форекс рынке торговля каждого трейдера неизменно сопровождается положительными (профитными) или отрицательными (убыточными) сделками. Поэтому, одной из главных целей спекулянтов – это сокращение числа неудачных сделок и вместе с этим увеличение количества прибыльных. Читать полностью »

На Форекс рынке торговля каждого трейдера неизменно сопровождается положительными (профитными) или отрицательными (убыточными) сделками. Поэтому, одной из главных целей спекулянтов – это сокращение числа неудачных сделок и вместе с этим увеличение количества прибыльных. Читать полностью »

Риск-менеджмент – это обязательный элемент работы на финансовых рынках. Ведь, согласитесь, что практически невозможно продолжительное врем удерживаться на рынке маржинальной торговли без наличия качественного инструмента управления капиталом. Чтобы быть успешным трейдером следует научиться уменьшать риски в каждой сделки. Такой подход к делу позволит не только спасти свои денежные средства, но еще и многократно их увеличить. Читать полностью »

Риск-менеджмент – это обязательный элемент работы на финансовых рынках. Ведь, согласитесь, что практически невозможно продолжительное врем удерживаться на рынке маржинальной торговли без наличия качественного инструмента управления капиталом. Чтобы быть успешным трейдером следует научиться уменьшать риски в каждой сделки. Такой подход к делу позволит не только спасти свои денежные средства, но еще и многократно их увеличить. Читать полностью »

В этом материале речь пойдет о локировании позиций на Forex. Говоря кратко о локирование нужно отметить, что этот шаг позволяет избежать убыточных сделок.

В этом материале речь пойдет о локировании позиций на Forex. Говоря кратко о локирование нужно отметить, что этот шаг позволяет избежать убыточных сделок.

Локирование (lock position или хеджирование) – это открытие временно убыточной дополнительной позиции в противоположном направлении тем же количеством лотов. Чаще всего это действие производится на уровне стоп-лосс, чтобы, таким образом, поддержать временно убыточную позицию, которая была открыта вдоль тренда, надеясь, что прогноз в результате оправдается, и сделка не окажется убыточной.

В теории так оно и есть. Но, как показывает практика, есть множество подводных камней, о которых, собственно говоря, и пойдет речь в этой статье. Читать полностью »

На Forex рынке цена валютной пары никогда по прямой не движется. Она может некоторое время подниматься вверх, а затем падать вниз, тем самым образуя торговлю в канале.

На Forex рынке цена валютной пары никогда по прямой не движется. Она может некоторое время подниматься вверх, а затем падать вниз, тем самым образуя торговлю в канале.

Как раз из-за того что есть движение тренда, появляется прекрасная возможность формировать ценовой канал, который можно использовать для определения точек входа в рынок.

Благодаря торговле в канале можно сразу наблюдать более полную картину рынка, а также оценивать места самого вероятного разворота цены. Читать полностью »

Когда я проходил базовый курс обучения в компании Форекс.клуб, то в тематической литературе достаточно часто упоминалось, что наибольшим авторитетом и надежностью в плане работы обладают западные брокеры.Читать полностью>>

Все торговые системы форекс, которые основаны на использовании прорывов, работают в большинстве случаев по ордерам. Смысл такой, что существует определенный ценовой диапазон. Цена колеблется в этом диапазоне.Читать полностью>>

Перед тем как начать торговать, необходимо пройти очень важную процедуру: нужно найти то связующее звено, через которое вы будете представлены на рынке Форекс. И здесь имеется в виду Форекс брокер.Читать полностью>>

ПоискВоспользовавшись нашим поиском, вы сможете найти море интересной и полезной информации. Примеры запросов: forex, форекс, macd, рейтинг форекс брокеров, технический анализ, фундаментальный анализ, рынок форекс, волны элиота, прогнозы форекс.

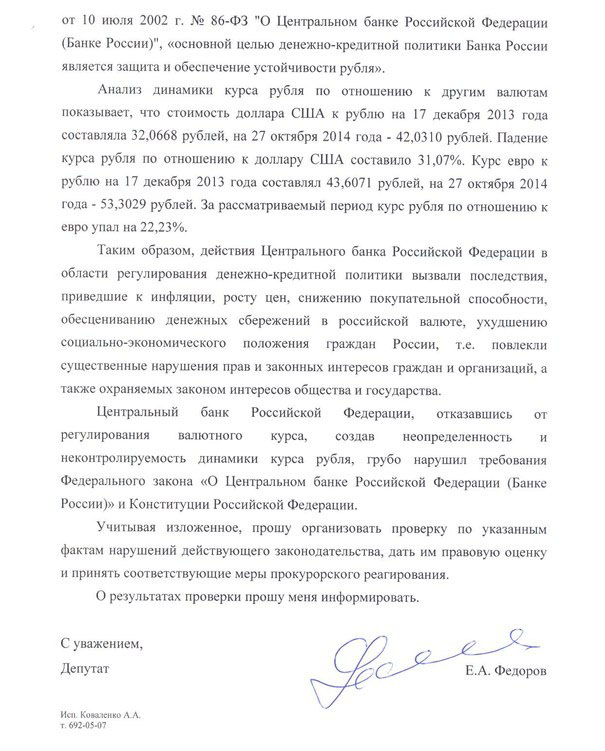

ПИСЬМО

от 12 мая 1997 г. N 34-3-3-9/1071

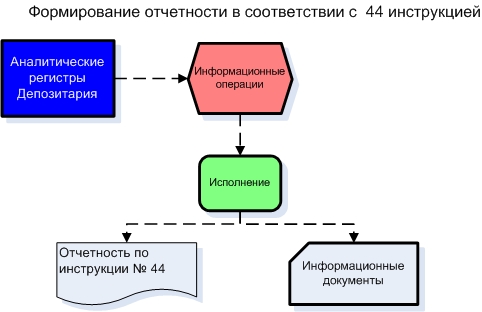

О ВОПРОСАХ, СВЯЗАННЫХ С ЗАВЕРШЕНИЕМ ПЕРЕХОДА К ИСПОЛНЕНИЮ ИНСТРУКЦИИ N 44 "ПРАВИЛА ВЕДЕНИЯ УЧЕТА ДЕПОЗИТАРНЫХ ОПЕРАЦИЙ КРЕДИТНЫХ ОРГАНИЗАЦИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИ"

В связи с завершением 29.04.97 перехода кредитных организаций на новые правила депозитарного учета и поступающими в наш адрес запросами разъясняем:

1. Правила депозитарного учета ценных бумаг, изложенные в Инструкции 44. применяются ко всем видам эмиссионных ценных бумаг, находящихся на хранении и/или учете в депозитариях кредитных организаций вне зависимости от типа эмитента: к государственным, субъектов федерации, муниципальным, корпоративным.

2. Если кредитная организация не ведет счета депо клиентов, то она не является депозитарием и не обязана получать лицензию на осуществление депозитарной деятельности. Ведение в соответствии с Инструкцией 44 депозитарного учета ценных бумаг, принадлежащих организации на праве собственности, является обязанностью кредитной организации, но не является депозитарной деятельностью.

3. Если число акционеров кредитной организации не превышает 500 и она ведет свой реестр самостоятельно или если при любом числе акционеров реестр передан для ведения во внешнюю организацию, то акции, права на которые учитываются в системе ведения реестра, не подлежат депозитарному учету в кредитной организации. Депозитарный учет эмитированных кредитной организацией акций ведется в том случае, когда кредитная организация является номинальным держателем в соответствующем реестре акционеров.

4.

Для получения доступа к полному тексту документа Вам нужно зарегистрироваться.

Если Вы уже регистрировались, то нужно Войти в систему, указав Ваши Логин и Пароль.

Если Вы забыли пароль, то его можно восстановить на странице Забыли пароль? .

По сведениям “Коммерсанта” . в планах регулятора значится отмена ряда нормативных актов в области учета ценных бумаг и депозитарной деятельности – например, Инструкции 44-И (“Правила учета депозитарных операций в кредитных организациях”). Центробанк ставит перед собой целью унифицировать правила учета по данному направлению в финансовых организациях различного типа.

Уже готовится новое указание, которое придет на смену прежней Инструкции, на протяжении последних двадцати лет бывшей основным инструментом регулирования учета ценных бумаг в банках. Кроме того – напоминает российское издание – 5 октября подойдет крайний срок, когда российские банки обязаны обеспечить свое соответствие новому Положению503-П “О порядке открытия и ведения депозитариями счетов депо и иных счетов”. Как оказалось, имеются противоречия между им и 44-И. по причине чего устаревшая Инструкция и будет отменена.

Однако подводить итоги реформы регулирования депозитарной деятельности можно будет лишь в апреле следующего года, после вступления в силу 542-П “Положение о требованиях к осуществлению депозитарной деятельности при формировании записей на основании документов, относящихся к ведению депозитарного учета, а также документов, связанных с учетом и переходом прав на ценные бумаги, и при хранении указанных документов”.

Перейти к обсуждению на форуме

Перейти к обсуждению на форуме

Войдите или зарегистрируйтесь,

чтобы оставлять комментарии от своего имени

Первым шагом Банка России в разработке порядка депозитарного учета операций кредитных организаций на рынке ценных бумаг следует считать выход Письма ЦБ РФ от 10 мая 1995 г. № 167 "Временное положение о депозитарных операциях в Российской Федерации", в котором была предпринята попытка создания единых для банков правил ведения депозитарных операций, а также систематизации данных о кредитных организациях, осуществляющих указанный вид деятельности, через введение института регистрации банков в качестве депозитариев. До момента выхода в свет данного документа мало кто из сотрудников кредитных организаций, даже те из них, кто занимался проведением операций с ценными бумагами, слышал о депозитарном учете. Еще меньше было тех, кто понимал, что это такое. Само понятие "депозитарий" ассоциировалось, как правило, с обычным хранилищем для ценностей, с депозитной ячейкой или просто с сейфом для документов. Об этом свидетельствует анализ отчетов о депозитарных операциях, которые обязаны были представлять банки, зарегистрированные в качестве депозитариев. В самых экзотических случаях в качестве объектов депозитарного учета фигурировали квитанции об оплате различных услуг, мемориальные ордера, расписки сотрудников банков о получении денег на командировочные расходы и т. д. Депозитарные подразделения существовали только в некоторых крупных коммерческих банках, занимавшихся депозитарной деятельностью при обслуживании выпусков государственных или региональных займов. Однако учет операций, связанных с ее осуществлением, был основан на их собственных взглядах, поскольку не имел общепринятых правил. В балансе кредитных организаций данные операции не находили своего отражения.

Отдельно следует затронуть актуальную в то время проблему некорректного отражения в учете кредитных организаций собственных операций с ценными бумагами. При заключении сделок с ценными бумагами очень часто они ставились на баланс только на основании факта перечисления денег контрагенту или вообще договора купли-продажи. Бумаги иногда приходили к их покупателю лишь через несколько дней, недель, а бывало, и вовсе могли не прийти. А в учете покупателя они уже отражались как его собственность, несмотря на отсутствие подтверждения о переходе прав собственности. Таким образом, зачастую бухгалтерский учет не давал объективной картины о состоянии портфеля ценных бумаг кредитной организации.

В 1996 г. были приняты Правила учета депозитарных операций в кредитных организациях (Инструкция Банка России № 44), целью которых стала систематизация инвентарного (штучного) учета операций с ценными бумагами, который кредитные организации осуществляли в интересах своих клиентов, а также (и это было новинкой) собственных операций банков. При этом Правила были представлены не как рамочный документ, содержащий только описание основ депозитарного учета, как это было в Письме № 167, — они детально регламентировали многие аспекты, такие как перечень и порядок ведения учетных регистров, аналитического и синтетического учета, документооборот депозитария, порядок осуществления проводок, план счетов синтетического учета и многое другое. Одним из важнейших моментов стала четко обозначенная связь между бухгалтерским и депозитарным видами учета, была определена последовательность действий при отражении в балансе банков результатов операций с ценными бумагами.

Выход Инструкции № 44 сначала практически не вызвал никакой реакции у коммерческих банков. Возможно, сыграла свою роль 9-месячная отсрочка, которая давалась банкам для перехода на ее требования. То есть многие банковские специалисты, которым по долгу службы предстояло воплощать эти требования в жизнь, решили особо не вникать в суть вопроса и решать проблему с переходом ближе к весне 1997 г. Тем более что механизм контроля практически отсутствовал — какой-либо обязательной отчетности по депозитарному учету введено не было. Отчитываться обязаны были все те же зарегистрированные в качестве депозитариев банки.

Но постепенно порядок депозитарного учета привлекал все больше и больше внимания и вызывал немало споров. Особенно сильно они разгорелись (и не утихают до сих пор) по поводу места и роли депозитарного учета в деятельности банка, например при ведении операций с ценными бумагами, принадлежащими самому банку. Если при осуществлении банками депозитарной деятельности серьезных возражений против необходимости ведения депозитарного учета клиентских ценных бумаг не возникало, то требование обязательного депозитарного учета операций с ценными бумагами, принадлежащими кредитной организации на праве собственности и ином вещном праве, было встречено банками, мягко говоря, неоднозначно. В оппозицию депозитарному учету операций с собственными ценными бумагами встали бухгалтеры коммерческих банков. Понять их можно: мало приятного в том, что любая проводка по балансу, связанная с ценными бумагами, будет зависеть от проводки по счетам депо. Тем более что никакой полезной информации для проводок по денежным счетам депозитарный учет, на первый взгляд, не несет, поскольку ведется в штуках. На практике неприятие требований Инструкции № 44 выражалось чаще всего в том, что бухгалтерский и депозитарный учет, можно сказать, существовали автономно, не пересекаясь друг с другом. В худшем случае депозитарный учет не велся вообще. Особенно это относилось к кредитным организациям, не являющимся профессиональными участниками рынка ценных бумаг, т. е. осуществлявшим операции только с собственными ценными бумагами.

Свою лепту в такое положение дел вносило и отсутствие единого подхода к правилам депозитарного учета эмиссионных и неэмиссионных ценных бумаг. Дело в том, что Инструкция № 44 до середины 1998 г. распространялась только на эмиссионные ценные бумаги, в то время как неэмиссионные ценные бумаги, среди которых были такие довольно популярные в банковском бизнесе инструменты, как векселя, в депозитарном учете отсутствовали. То есть получалось: здесь пиши, здесь не пиши. Но с выходом в июле 1998 г. Указаний Банка России № 291-У и 292-У порядок депозитарного учета для всех видов ценных бумаг стал единым, за исключением некоторых особенностей в ведении учетных регистров. Немаловажным событием стало также включение в План счетов бухгалтерского учета в кредитных организациях отдельной главы о счетах депо, что дало некоторую возможность Банку России вести дистанционный контроль за соблюдением коммерческими банками правил депозитарного учета.

Кроме выпуска вышеуказанных нормативных документов, Банком России велась обширная разъяснительная работа среди кредитных организаций по порядку и правилам депозитарного учета путем рассылки сборников вопросов и ответов, в которых рассматривались пути решения наиболее часто возникающих у банков проблем, связанных с его ведением. Следует сказать, что когда через год после выхода Инструкции № 44 вступило в действие Положение о депозитарной деятельности в Российской Федерации № 36, между двумя этими документами практически не было никаких противоречий. Это существенно облегчало работу кредитным организациям, которые впоследствии получили лицензию профессионального участника рынка ценных бумаг с правом осуществления депозитарной деятельности.

Все эти мероприятия постепенно привели к улучшению общего состояния депозитарного учета в банковской сфере. В кредитных организациях приводилась в должный вид документация, разрабатывались регламенты проведения операций и порядок взаимодействия между депозитарными подразделениями и подразделениями фронт-офиса, бухгалтерией, кассовыми подразделениями. Со временем депозитарный учет перестал вызывать у многих отторжение, тем более что информация, содержащаяся в его учетных регистрах, позволяла получить более полную картину состояния фондового портфеля, чем при использовании исключительно бухгалтерского учета, в частности об ограничениях, которые законодательством о рынке ценных бумаг или в результате действий эмитентов накладывались на обращение того или иного выпуска, что в свою очередь влияет на его ликвидность.

Складывалось ощущение, что депозитарный учет ждет светлое будущее. Но оказалось, что для успешного функционирования системы недостаточно определить ее внешние параметры — необходимо наладить работу ее отдельных элементов, чтобы заставить их работать как хорошо отлаженный механизм. Особенно это касалось сферы корреспондентских отношений. В соответствии с требованиями Инструкции № 44, которые впоследствии были включены в Положение ФКЦБ № 36, ценные бумаги клиентов депозитария кредитной организации в вышестоящем депозитарии должны храниться на отдельном корреспондентском счете депо. Учет на данном счете собственных ценных бумаг депозитария не допускается. Тем не менее зачастую на корреспондентском счете депо ЛОРО в вышестоящем депозитарии учитывались в совокупности ценные бумаги, принадлежащие как клиентам низового депозитария, так и ему самому. Низовому депозитарию данная схема была удобна в случае проведения большого объема частых сделок со своими клиентами. Переводы ценных бумаг осуществлялись в банке — низовом депозитарии напрямую между его собственными счетами депо и счетами депо клиента. С точки зрения и клиента, и самого банка-депозитария это было очень удобно — сокращался временной интервал осуществления операции, снижались издержки.

В то же время такой порядок приводил к серьезным правовым рискам. Переход прав на ценные бумаги не осуществлялся, так как не было проводок по собственному счету банка, открытому в вышестоящем депозитарии. В результате в нескольких выявленных случаях применения такого порядка расчетов сделки были признаны ничтожными. Случались и обратные ситуации, когда ценные бумаги клиентов учитывались в вышестоящем депозитарии на счете депо собственника нижестоящего депозитария. Но в данном случае последствия могли не ограничиваться признанием сделок ничтожными. Если по разным причинам на ценные бумаги, принадлежащие низовому депозитарию, накладывался арест, то судебные приставы, как правило, арестовывали весь его счет депо собственника, не вникая в то, чьи на самом деле ценные бумаги там учитываются. И доказать клиентам их права на эти бумаги было очень непросто.

Если дело доходило до банкротства кредитной организации, то все заканчивалось еще более печально. Все ценные бумаги на счетах собственника, открытых в сторонних депозитариях на имя банка, передавались в конкурсную массу; его депоненты включались в реестр кредиторов и вместо того, чтобы получить назад в полном объеме принадлежащие им ценные бумаги, как этого требует законодательство при банкротстве профессиональных участников рынка ценных бумаг (если бы они были отделены в учете вышестоящего депозитария от бумаг банка-банкрота), в лучшем случае довольствовались тем, что оставалось от конкурсной массы после удовлетворения всех требований кредиторов, имеющих на это приоритетное право. Кстати, аналогичные проблемы возникали и при учете на собственных счетах депо кредитных организаций ценных бумаг, принятых в заклад под выданные кредиты, хоть и на отдельных разделах. При возврате кредита в случае возникновения проблем у кредитной организации — кредитора у должника могли возникнуть сложности с возвратом принадлежащих ему ценных бумаг. К тому же за время действия залога некоторые банки пускали заложенные ценные бумаги со своего счета депо в оборот, стремясь получить для себя дополнительную выгоду, естественно, без уведомления об этом залогодателя.

Но все это были проблемы, связанные с соблюдением отдельных положений Инструкции № 44. У банков, которые не являлись депозитариями, положение дел было гораздо хуже. Результаты проверок показывали, что основной задачей многих из них было просто посчитать количество ценных бумаг в фондовом портфеле и "раскидать" их по балансу депо, чтобы создать видимость его ведения. При этом никакой документации, кроме первичной, никаких учетных регистров не велось. Как правило, в таких банках обязанности по ведению депозитарного учета выполняли самые младшие по статусу бухгалтерские работники, которые Инструкцию № 44 читали не более одного раза, и то не до конца. Считалось, что легче при очередной проверке (если к тому же у инспекторов дойдут руки до счетов депо) получить небольшое замечание за отсутствие всей полагающейся по депозитарному учету документации, за что не всегда и наказывали, чем ежедневно осуществлять работу по ведению многочисленных журналов, карточек, анкет, балансов и т. д.

Что-либо изменить в ситуации массового нарушения требований к порядку ведения депозитарного учета могло только развитие Банком России дистанционного контроля. А этого можно было достичь только в случае принятия оперативных решений при обнаружении нарушений со стороны кредитных организаций на основе анализа отчетности, которая содержала бы максимально исчерпывающие данные о характере проводимых банками депозитарных операций. И в Банке России это хорошо понимали. Одним из шагов по исправлению сложившейся ситуации стало введение в 2000 г. новой отчетной формы по депозитарным операциям — формы № 711 "Депозитарный отчет", которую, правда, изначально обязаны были представлять только банки, осуществляющие депозитарную деятельность. Но начиная с середины 2004 г. обязанность по представлению формы № 711 распространилась на все без исключения кредитные организации. Развитие дистанционного контроля за депозитарным учетом было вызвано также и тем, что в Банке России постепенно появились разработки, позволяющие использовать данные депозитарного учета кредитных организаций для надзорных целей, в частности для проверки правильности создания резервов под обесценение ценных бумаг, степени участия банков в уставных капиталах сторонних эмитентов и многого другого, чего нельзя достичь с помощью данных иных отчетных форм.

Параллельно выпускались нормативные документы Банка России, затрагивающие в той или иной мере порядок осуществления депозитарного учета операций с отдельными видами ценных бумаг, но принимающие за основу требования Инструкции № 44, в частности Положение Банка России от 16 марта 2004 г. № 254-П "О порядке депозитарного учета государственных ценных бумаг".

Одновременно велось обучение сотрудников инспекционных подразделений Банка России с целью более тщательного документарного контроля операций по счетам депо на местах.

Результатом проводимой работы стало сокращение числа выявленных кредитных организаций — нарушителей правил депозитарного учета. Например, с 1 января 2002 г. по 1 января 2008 г. их количество только в Московском регионе уменьшилось в 3,5 раза. При этом следует отметить, что методика логического контроля постоянно совершенствуется, пополняясь все новыми и новыми контрольными положениями. В настоящее время их насчитывается около 300, причем они классифицированы на несколько самостоятельных уровней контроля. Всего таких уровней пять.

Первый уровень встроен в программное обеспечение, используемое в кредитных организациях в процессе формирования депозитарной отчетности, и служит для выявления допущенных технических ошибок.

Последующие уровни контроля располагаются в подразделениях Банка России. Второй уровень служит для выявления возможных нарушений, допущенных отчитывающимися кредитными организациями при ведении ими депозитарного учета, для точной идентификации которых необходимы дополнительные разъяснения от банков.

Третий уровень выявляет моменты, которые однозначно определяются как нарушения депозитарного учета и порядка составления и представления отчетности. В отношении банков, допустивших такие нарушения, а также нарушения, определенные как таковые в результате анализа дополнительной информации по второму уровню, принимаются решения о применении к ним мер воздействия. Система наказаний дифференцирована в зависимости от того, насколько грубым было нарушение, а также единично оно у банка за последние 12 месяцев или это рецидив.

Четвертый и пятый уровни являются скорее уровнями не контроля, а анализа, так как при их работе используются показатели из других форм отчетности, а также информация из баз данных, находящихся в распоряжении Банка России. Результаты анализа применяются в ходе подготовки к инспекционной проверке кредитных организаций, а в некоторых случаях, когда проверка в банке уже идет, оперативно доводятся до инспекционных групп.

В настоящее время осуществляется дальнейшее развитие систем дистанционного контроля, устанавливается потребность контролирующих подразделений Банка России в той или иной информации относительно принадлежащих кредитной организации ценных бумаг, характера и объема проведения операций, степени их рискованности и др. В этой связи планируется видоизменение как самих методов контроля, так и структуры получаемой в составе отчетности информации.

143-И – Инструкция устанавливает порядок работы кредитных организаций с банкнотами иностранных государств, сданными для проведения проверки подлинности (то есть на экспертизу) в учреждения Банка России. Сомнительные банкноты принимаются учреждением Банка России на экспертизу на основании Заявления. форма которого установлена данной Инструкцией № 143-И. На основании проведенных исследований эксперт Банка России составляет и подписывает Акт экспертизы денежных знаков по форме 0402156, которая также установлена Инструкцией.

143-И – Инструкция устанавливает порядок работы кредитных организаций с банкнотами иностранных государств, сданными для проведения проверки подлинности (то есть на экспертизу) в учреждения Банка России. Сомнительные банкноты принимаются учреждением Банка России на экспертизу на основании Заявления. форма которого установлена данной Инструкцией № 143-И. На основании проведенных исследований эксперт Банка России составляет и подписывает Акт экспертизы денежных знаков по форме 0402156, которая также установлена Инструкцией.

Официальные реквизиты нормативного акта:

Инструкция ЦБ РФ от 10 июня 2013 г. № 143-И «О порядке работы с банкнотами иностранных государств (группы иностранных государств), сданными уполномоченными банками для проведения проверки подлинности в учреждения Банка России»

147-И – нормативный акт ЦБ РФ о проверках кредитных организаций и их филиалов Банком России для осуществления функций банковского регулирования и банковского надзора. Устанавливает права и обязанности представителей Банка России при проведении проверки, обязанности банка, правила оформления акта по результатам проверки, сроки ознакомления с актом, порядок оформления возражений по акту проверки, а также особенности проведения проверок зарубежных дочерних кредитных организаций, филиалов и представительств уполномоченных банков. Инструкция № 147-И действует с 24 марта 2014 года.

147-И – нормативный акт ЦБ РФ о проверках кредитных организаций и их филиалов Банком России для осуществления функций банковского регулирования и банковского надзора. Устанавливает права и обязанности представителей Банка России при проведении проверки, обязанности банка, правила оформления акта по результатам проверки, сроки ознакомления с актом, порядок оформления возражений по акту проверки, а также особенности проведения проверок зарубежных дочерних кредитных организаций, филиалов и представительств уполномоченных банков. Инструкция № 147-И действует с 24 марта 2014 года.

Официальные реквизиты нормативного акта:

Инструкция ЦБ РФ от 05.12.2013 № 147-И «О порядке проведения проверок кредитных организаций (их филиалов) уполномоченными представителями Центрального Банка Российской Федерации (Банка России)»

168-И – заявление о выдаче лицензии на осуществление деятельности на рынке ценных бумаг и необходимые документы предоставляются в порядке, установленном данной Инструкцией. Инструкция содержит различные формы Заявлений, необходимых для получения или переоформления лицензии.

168-И – заявление о выдаче лицензии на осуществление деятельности на рынке ценных бумаг и необходимые документы предоставляются в порядке, установленном данной Инструкцией. Инструкция содержит различные формы Заявлений, необходимых для получения или переоформления лицензии.

Официальные реквизиты нормативного акта:

Инструкция ЦБ РФ от 13.09.2015 № 168-И «О порядке лицензирования Банком России профессиональной деятельности на рынке ценных бумаг и порядке ведения реестра профессиональных участников рынка ценных бумаг»

137-И – в целях ограничения рисков, принимаемых небанковскими кредитными организациями (НКО), имеющими право на осуществление переводов денежных средств без открытия банковских счетов (БОС) и связанных с ними иных банковских операций, ЦБ РФ устанавливает Инструкцией № 137-И два обязательных норматива для таких НКО – норматив достаточности собственных средств (Н1.3) и норматив ликвидности (Н15.1).

Официальные реквизиты нормативного акта:

Инструкция ЦБ РФ от 15.09.2011 № 137-И «Об обязательных нормативах небанковских кредитных организаций, имеющих право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций, и особенностях осуществления Банком России надзора за их соблюдением»

154-И – Инструкция ЦБ РФ, которая устанавливает порядок оценки Банком России системы оплаты труда кредитной организации, а также порядок направления в кредитную организацию предписания Банка России об устранении нарушений в системе оплаты труда.

154-И – Инструкция ЦБ РФ, которая устанавливает порядок оценки Банком России системы оплаты труда кредитной организации, а также порядок направления в кредитную организацию предписания Банка России об устранении нарушений в системе оплаты труда.

Официальные реквизиты нормативного акта:

Инструкция ЦБ РФ от 17.06.2014 № 154-И «О порядке оценки системы оплаты труда в кредитной организации и порядке направления в кредитную организацию предписания об устранении нарушения в ее системе оплаты труда»

149-И – инструкция устанавливает порядок организации инспекционной деятельности Банка России и распространяется на деятельность структурных подразделений центрального аппарата Банка России, территориальных учреждений Банка России и служащих Банка России, непосредственно осуществляющих инспекционную деятельность. Инструкция интересна банковским специалистам с точки зрения понимания процедур планирования и организации взаимосвязей между подразделениями Банка России в ходе проверок.

Официальные реквизиты нормативного акта:

Инструкция ЦБ РФ от 25 февраля 2014 г. № 149-И «Об организации инспекционной деятельности Центрального банка Российской Федерации (Банка России)»

146-И – в определенных случаях юридическим и физическим лицам необходимо получить предварительное или последующее согласие Банка России на приобретение и (или) получение в доверительное управление акций (долей) кредитной организации. Инструкция содержит порядок подачи и рассмотрения таких ходатайств в ЦБ РФ, порядок получения предварительного или последующего согласия Банка России на установление юридическим или физическим лицом (группой лиц) прямого или косвенного (через третьих лиц) контроля в отношении акционеров (участников) кредитной организации, владеющих более чем 10% акций (долей), порядок устранения нарушений, допущенных при приобретении акций (долей) кредитной организации или установлении контроля в отношении её акционеров (участников), а также основания для отказа в выдаче согласий.

Официальные реквизиты нормативного акта:

Инструкция ЦБ РФ от 25.10.2013 № 146-И «О порядке получения согласия Банка России на приобретение акций (долей) кредитной организации»

148-И – устанавливает порядок осуществления процедуры эмиссии эмиссионных ценных бумаг кредитных организаций (акций, облигаций, опционов эмитента) на территории Российской Федерации.

Официальные реквизиты нормативного акта:

Инструкция ЦБ РФ от 27.12.2013 № 148-И «О порядке осуществления процедуры эмиссии ценных бумаг кредитных организаций на территории Российской Федерации»

153-И – важнейший документ о правилах открытия и закрытия всех типов банковских счетов, а также счетов по учету вкладов и депозитных счетов судов, службы судебных приставов, правоохранительных органов, нотариусов. Инструкция 153-И вступила в силу с 01 июля 2014 года, заменив Инструкцию № 28-И. В ней содержит список документов, необходимых для открытия каждого счета, требования к ведению юридического дела клиента, оформлению карточки с образцами подписей и оттиска печати .

153-И – важнейший документ о правилах открытия и закрытия всех типов банковских счетов, а также счетов по учету вкладов и депозитных счетов судов, службы судебных приставов, правоохранительных органов, нотариусов. Инструкция 153-И вступила в силу с 01 июля 2014 года, заменив Инструкцию № 28-И. В ней содержит список документов, необходимых для открытия каждого счета, требования к ведению юридического дела клиента, оформлению карточки с образцами подписей и оттиска печати .

Официальные реквизиты нормативного акта:

Инструкция ЦБ РФ от 30 мая 2014 года № 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов»

94-И – устанавливает порядок определения массы драгоценных металлов и драгоценных камней, а также исчисления их стоимости в Банке России и кредитных организациях.

Официальные реквизиты нормативного акта:

Инструкция ЦБ РФ от 30 ноября 2000 г. № 94-И «О порядке определения массы драгоценных металлов и драгоценных камней и исчисления их стоимости в Банке России и кредитных организациях»

111-И – в настоящее время обязательная продажа части валютной выручки резидентов осуществляется в размере 0% от суммы валютной выручки. Однако в соответствии с данной Инструкцией банки на основании договора на открытие текущего валютного счета обязаны одновременно открывать клиентам транзитный валютный счет. При этом каждому текущему валютному счету, открываемому по всем видам валют, должен соответствовать транзитный валютный счет. На транзитный валютный счет уполномоченным банком зачисляются в полном объеме все поступления иностранной валюты в пользу резидента, за исключением ряда сумм, предусмотренных Инструкцией.

Официальные реквизиты нормативного акта :

Инструкция ЦБ РФ от 30.03.2004 № 111-И «Об обязательной продаже части валютной выручки на внутреннем валютном рынке Российской Федерации»

139-И – одна из важнейших Инструкций ЦБ РФ, устанавливающая методику расчета обязательных нормативов банков. Инструкция устанавливает одиннадцать обязательных нормативов, каждый их которых должен соблюдаться банком ежедневно (Н1.1; Н1.2; Н1.0; Н2; Н3; Н4; Н6; Н7; Н9.1; Н10.1; Н12. При этом ещё один норматив – Н25 – начнет применяться с 01 января 2017 года).

139-И – одна из важнейших Инструкций ЦБ РФ, устанавливающая методику расчета обязательных нормативов банков. Инструкция устанавливает одиннадцать обязательных нормативов, каждый их которых должен соблюдаться банком ежедневно (Н1.1; Н1.2; Н1.0; Н2; Н3; Н4; Н6; Н7; Н9.1; Н10.1; Н12. При этом ещё один норматив – Н25 – начнет применяться с 01 января 2017 года).

Официальные реквизиты нормативного акта:

Инструкция ЦБ РФ № 139-И от 03.12.2012 «Об обязательных нормативах банков»

Официальные реквизиты нормативного акта:

Указание ЦБ РФ от 01.12.2015 № 3871-У «О порядке составления кредитной организацией плана восстановления величины собственных средств (капитала) и его согласования с Банком России»

Официальные реквизиты документа:

Информация ЦБ РФ от 31.12.2015 г. «О величине антициклической надбавки к нормативу достаточности капитала банков»

Банковские новости30 сентября 2016 года

Банк России утвердил перечень системно значимых кредитных организацийВ соответствии с Указанием № 3737-У «О методике определения системно значимых кредитных организаций» Банк России должен ежегодно утверждать перечень системно значимых кредитных организаций. Департамент банковского надзора Банка России с участием Департамента надзора за системно значимыми кредитными организациями не позднее 1 сентября подготавливает и направляет Председателю Комитета банковского надзора Банка России пояснительную записку и проект решения об утверждении Перечня системно значимых кредитных организаций.

Банковские новости28 сентября 2016 года

Эксперт РА подтвердил рейтинг Московско-Парижскому банку на уровне А, но изменил подуровеньРейтинговое агентство RAEX (Эксперт РА) подтвердило рейтинг кредитоспособности Московско-Парижскому банку (номер лицензии – 2646, г. Москва) на уровне А «Высокий уровень кредитоспособности» и понизило подуровень со второго до третьего. По рейтингу подтвержден стабильный прогноз.

Банковские новости27 сентября 2016 года

С 01 октября 2016 года начнут действовать изменения, внесенные в 2332-У и 283-ПС 1 октября 2016 года кредитным организациям необходимо направлять в ЦБ РФ Отчет об иностранных операциях по форме 0409401, изложенной в новой редакции. Кроме того, изменяется порядок составления и представления отчетности по форме 0409410 «Сведения об активах и пассивах уполномоченного банка по видам валют и странам». Соответствующие изменения внесены в Указание ЦБ РФ № 2332-У .

Банковские новости27 сентября 2016 года

RAEX подтвердил рейтинг МЕТКОМБАНКу на уровне А+ и отозвал егоРейтинговое агентство RAEX (Эксперт РА) подтвердило рейтинг кредитоспособности МЕТКОМБАНКу (номер лицензии – 2443, г. Каменск-Уральский, Свердловская область) на уровне А+ «Очень высокий уровень кредитоспособности», третий подуровень и отозвало его в связи с истечением срока действия рейтинга и отказом банка от его поддержания. Перед отзывом по рейтингу был подтвержден стабильный прогноз.

Банковские новости26 сентября 2016 года

RAEX подтвердил рейтинг КБ «Союзный» на уровне А, изменил подуровень и отозвал рейтингРейтинговое агентство RAEX (Эксперт РА) подтвердило рейтинг кредитоспособности КБ «Союзный» (номер лицензии – 3236, Москва) на уровне А «Высокий уровень кредитоспособности», изменило подуровень с первого на второй и отозвало рейтинг в связи с истечением срока его действия. Перед отзывом по рейтингу подтвержден стабильный прогноз.

Банковские новости26 сентября 2016 года

Отозваны лицензии у Военно-Промышленного Банка и Центркомбанка26 сентября 2016 года Банк России отозвал лицензии на осуществление банковских операций у двух банков:

1) Банк «ВПБ» (АО) (номер лицензии – 3065, г. Москва, 89-е место в банковской системе Российской Федерации по величине активов; в банк 16.09.2016 была введена временная администрация АСВ для обследования его финансового состояния);

2) Центркомбанк ООО (номер лицензии –2983, г. Москва, 206-е место в банковской системе Российской Федерации по величине активов).

Оба банка являются участниками ССВ, в связи с чем в отношении их вкладчиков наступил страховой случай, предусмотренный Федеральным законом № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

Банковские новости26 сентября 2016 года

«БИНБАНК Тверь» присоединяется к «БИНБАНКу»Главное управление Центрального банка Российской Федерации по Центральному федеральному округу в соответствии с требованиями части 5 статьи 23 Федерального закона № 395-1 «О банках и банковской деятельности» уведомило о начале процедуры реорганизации Публичного Акционерного Общества «БИНБАНК» в форме присоединения к нему Публичного акционерного общества «БИНБАНК Тверь».

Новости ПрофБанкинг26 сентября 2016 года

ПрофБанкинг актуализировал нормативные акты в Библиотеке банковского дела

Банковская бизнес-школа ПрофБанкинг разместила в Библиотеке банковского дела нормативные акты в редакциях с последними изменениями. Более того, мы добавили на сайт новые документы.

Банковские новости24 сентября 2016 года

Эксперт РА подтвердил рейтинг Экспобанку на уровне А+Рейтинговое агентство RAEX (Эксперт РА) подтвердило рейтинг кредитоспособности Экспобанку (номер лицензии – 2998, Москва) на уровне А+ «Очень высокий уровень кредитоспособности», первый подуровень, позитивный прогноз, что означает высокую вероятность повышения рейтинга в среднесрочной перспективе.

Новости ПрофБанкинг24 сентября 2016 года

В Пользовательское соглашение сайта внесены изменения

В Пользовательское соглашение и политику конфиденциальности сайта profbanking.com внесены изменения, уточняющие права Пользователей и способы оплаты учебных модулей. Обращаем внимание Пользователей Сайта на то, что начиная с 25 сентября 2016 года, для слушателей, вновь оплативших обучение, будет формироваться Диплом / Сертификат только в электронном виде. Тем не менее, остается возможность заказать оригинал документа об обучении, оплатив соответствующую услугу, включающую в себя изготовление Диплома / Сертификата и его пересылку Почтой в любой регион.

Банковские новости22 сентября 2016 года

01 октября 2016 года во всех территориальных учреждениях Банка России пройдет День открытых дверей01 октября 2016 года впервые во всех территориальных учреждениях Банка России пройдет День открытых дверей, в котором сможет принять участие любой гражданин страны старше 14 лет. Посетители принимаются только по предварительной записи; запись на посещение Банка России возможна на сайте регулятора. В главных управлениях и отделениях ЦБ РФ гости познакомятся с историей главного банка страны, а также узнают об истории денег и денежно-кредитных отношений, об основных этапах становления отечественной финансовой системы.

Банковские новости22 сентября 2016 года

Россия доразместит евробондыРоссийская Федерация доразмещает 10-летние евробонды на сумму до 1,25 млрд долларов США, ориентир доходности – 3,99% годовых, следует из сообщения Минфина, разосланного инвесторам. Организатор размещения – «ВТБ Капитал». Согласно проспекту эмиссии, Россия обязуется не использовать полученные от размещения средства на помощь находящимся под санкциями физическим или юридическим лицам.