Рейтинг: 4.3/5.0 (1845 проголосовавших)

Рейтинг: 4.3/5.0 (1845 проголосовавших)Категория: Инструкции

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

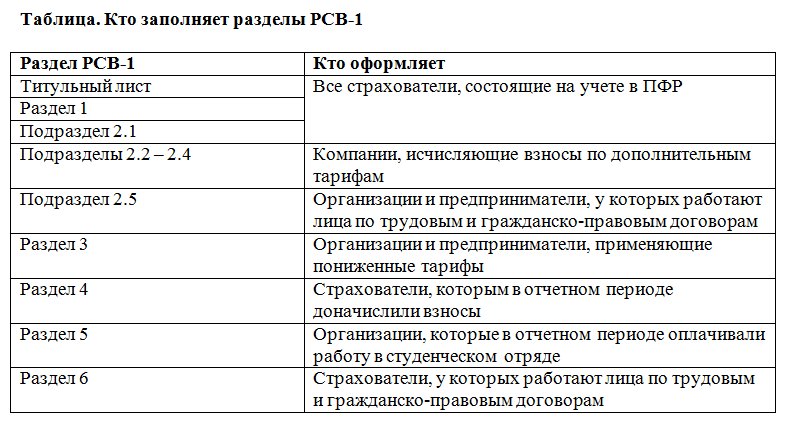

Как сделать корректировку РСВ-1Актуально на: 9 февраля 2016 г.

Корректировка РСВ-1 может потребоваться, если:

— организация обнаружила в ранее сданном Расчете ошибки;

— в текущем отчетном периоде выяснилось, что необходимо скорректировать базу по страховым взносам за какой-то уже прошедший период. Например, работнику был предоставлен отпуск авансом, теперь он увольняется, так и не заработав право на отпуск, и часть излишне выплаченных отпускных он возвращает.

Порядок заполнения корректировки РСВ-1 зависит от ситуации. И сразу скажем, что правила корректировки РСВ-1 в 2015 году были такие же, как в 2016 году.

Если корректирующий расчет сдается до конца следующего кварталаТо есть, к примеру, до 1 апреля 2016 г. вы хотите сдать корректировку РСВ-1 за 2015 год. В этом случае нужно составить уточненный расчет за 2015 г. с исправленным разделом 6. В поле «исходная» подраздела 6.3 поставьте знак «Х» (п. 27 Порядка, утв. Постановлением Правления ПФР от 16.01.2014 № 2п ). А в поле «Номер уточнения» Расчета поставьте «001».

Все остальные строки Расчета заполните как обычно, отразив правильные данные. После этого можно подать уточненный Расчет РСВ-1 в ПФР.

Если корректировка РСВ-1 сдается после окончания следующего кварталаНапример, вы обнаружили ошибки в Расчете за 2015 год уже в конце мая 2016 года. Исправления вносятся в таком порядке (п. 27 Порядка, утв. Постановлением Правления ПФР от 16.01.2014 № 2п ). Первое, что нужно сделать, это заполнить правильный раздел 6 формы РСВ-1, применявшейся в том периоде, за который вы его заполняете. Для этого:

— в подразделе 6.3 в полях «Отчетный период (код)» и «Календарный год» поставьте код того периода и год, в который вы вносите исправления;

— в поле «корректирующая» подраздела 6.3 поставьте знак «Х», если вы меняете какие-то сведения. Это будет означать, что тип корректировки в РСВ-1 – корректирующая. Остальные строки подразделов 6.1-6.5 заполните в обычном порядке верными сведениями;

— заполните подраздел 6.6.

При подаче текущего РСВ-1 корректировку раздела 6 включите в его состав. В нашем примере корректирующий раздел 6 за 2015 год нужно включить в состав Расчета РСВ-1 за полугодие 2016 года.

В подразделе 2.5.2 отчетности за текущий период заполните сведения об исправлениях. Суммы перерасчета страховых взносов за прошлый период отразите по строке 120 раздела 1 и в разделе 4 РСВ-1 за текущий период.

Тип корректировки в РСВ-1Выше рассмотрены ситуации, когда применяется тип корректировки «исходная» или «корректирующая» в подразделе 6.3 Расчета РСВ-1. Но есть еще тип корректировки «отменяющая». Он используется в ситуации, когда нужно полностью отменить ранее представленные сведения на человека. Подразделы 6.1, 6.2 и графа 3 подраздела 6.4 в этом случае заполняются как обычно, а все остальные строки раздела 6 заполнять не нужно.

Код причины уточнения в РСВ-1: расшифровка

Раз в квартал страхователи обязаны сдавать в ПФР форму РСВ-1 (п. 1 ст. 5 Закона № 212-ФЗ). Организациям подобная обязанность вменяется по умолчанию в момент создания. А вот ИП будут отчитываться, если примут на работу сотрудников. Если ИП не зарегистрирован в ПФР в качестве страхователя, сдавать РСВ-1 нет необходимости.

Отчет можно сдать на бумаге, но при условии, что численность работников не превышает 25 человек. При более высокой численности придется отчитываться электронно.

Сроки представления бумажного РСВ-1за I квартал 2016 года — до 16 мая*;

за полугодие 2016 года — до 15 августа;

за 9 месяцев 2016 года — до 15 ноября;

за 2016 год — до 15 февраля 2017 года.

Сроки представления электронного РСВ-1за I квартал 2016 года — до 20 мая;

за полугодие 2016 года — до 22 августа*;

за 9 месяцев 2016 года — до 21 ноября*;

за 2016 год — до 20 февраля 2017 года.

*В случае если последний день срока приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день.

Попробуйте сдать отчетность через систему Контур.Экстерн.Титульный лист и шесть разделов — это полный состав данного отчета. Но в таком составе сдают форму не так часто.

Чтобы ПФР принял отчет, обязательно заполните титульный лист, разделы 1 и 2.1.

Остальные разделы заполняются при наличии соответствующих показателей.

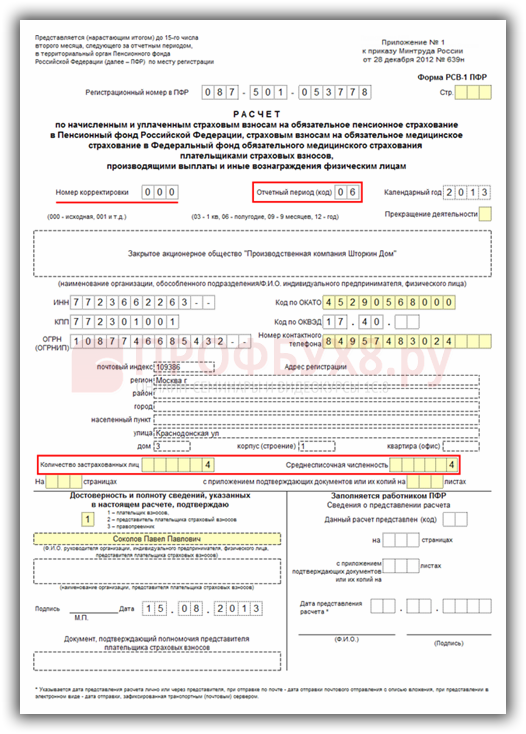

Заполняем титульный листТитульный лист содержит основную информацию об отчитывающейся организации.

Наибольшее затруднение вызывает заполнение строки «Количество застрахованных лиц» — здесь нужно отметить количество человек, на которых представляется форма (именно столько должно быть разделов 6).

Если в организации не было увольнений или приема новых сотрудников, количество застрахованных лиц, скорее всего, будет равно среднесписочной численности.

Заполняем раздел 1Чтобы заполнить первый раздел, можно воспользоваться анализом счета 69. Именно сальдо и обороты этого бухгалтерского счета в разрезе субсчетов отражаются в разделе 1. Таким образом, все начисления, уплату взносов на ОПС и ОМС страхователь показывает здесь.

Рекомендуем периодически делать сверку с ПФР и сверять суммы, отраженные по строкам 100 и 150 формы РСВ-1, с данными акта сверки.

Заполняем раздел 2Раздел 2 включает в себя пять подразделов и по сути раскрывает более подробно показатели, отраженные в разделе 1.

Если компания применяет в своей деятельности несколько тарифов для уплаты страховых взносов, нужно заполнить несколько разделов 2.1.

Отдельные категории плательщиков заполняют разделы 2.2–2.4.

Раздел 2.5 подлежит заполнению, если страхователь в составе РСВ-1 сдает раздел 6.

Заполняем раздел 3Раздел 3 заполняют только те страхователи, которые рассчитывают взносы по пониженным тарифам (ст. 58 Закона № 212-ФЗ).

Заполняем раздел 4В данном разделе следует показать суммы доначисленных и излишне начисленных взносов, выявленные в результате проверки Пенсионного фонда.

Если страхователь в предыдущих отчетах обнаружил ошибки самостоятельно, их нужно показать в разделе 4 в текущем отчетном периоде.

Заполняем раздел 5Пятый раздел заполняют организации и ИП, имеющие среди своих сотрудников студентов очного отделения.

Заполняем раздел 6Раздел 6 заполняется на каждого работника. Если в штате компании 8 человек, то и разделов № 6 будет также 8.

Если работник был уволен в отчетном периоде, сведения на него также подаются с пометкой «Х» в соответствующем поле подраздела 6.1.

Заходите и регистрируйтесь с сертификатом ЭП (любого УЦ РФ) в Контур.Экстерне и пользуйтесь сервисом 3 месяца бесплатно!РСВ-1 за 3 квартал 2016г. сдается по соответствующей инструкции к заполнению. Известно, что по форме РСВ-1 ПФР необходимо отчитываться абсолютно всем работодателям (сюда относятся даже те, которые не начисляли и, соответственно, не выплачивали заработную плату в 2016г.)

С инструкцией по заполнению можно ознакомиться ниже. Форма РСВ-1 ПФР была утверждена постановлением Правления ПФР от 16.01.2014г. под №2п (согласно редакции от 04.06.2015г. под №194п). Стоит обратить внимание на тот факт, что форма на сегодняшний день не была изменена. Аналогичная форма была предложена к заполнению во время отчетности за 1 квартал, а также полугодие 2016г.

Следует прояснить момент относительно того, в каком порядке заполняется РСВ-1 за 3 квартал 2016г.

Инструкция по заполнению представлена в пошаговом виде.

Здесь следует разобраться с тем, какие разделы и подразделы должны быть заполнены. Так, всем работодателям необходимо заполнить следующее:

Если в 3 квартале 2016г. был хотя бы один работник, то необходимо дополнительно заполнять раздел 6 (здесь представляются индивидуальные данные относительно каждого работника), а также подраздел 2.5. который называется «Сведения по пачкам документов».

Что касается остальных разделов и подразделов, то они не являются обязательными к заполнению: сдавать их следует только при наличии соответствующих данных.

Так, подразделы 2.2-2.4 необходимо заполнять только, если происходят уплаты взносов в ПФР согласно дополнительным тарифам.

Подраздел 3.1 предназначается для тех, кто уплачивает взносы согласно пониженным тарифам. Раздел 3.2 необходимо заполнять в том случае, если организацией/фирмой применяется УСН и ведется деятельность, входящая в перечень льготных категорий (согласно статье 58, пункту 8, части 1 Закона №212). Подраздел 3.3 заполняется, если та или иная некоммерческая организация платит взносы на основании пониженных тарифов (статья 58, пункт 11, часть 1 Закона №212).

Следует также учесть, что подраздел 3.1 следует заполнить, если деятельность касается ИТ-компании либо применяются пониженные ставки на основании статьи 58, пункта 6, части 1 Закона №212.

Раздел 4 заполняется при отчетности в случае, если в ней будут иметь место исправления ошибок за прошлые периоды, доначисления, корректировка взносов. В последнем случае сумма корректировки отражается в строке 120 раздела 1.

Раздел 5 заполняется, если та или иная организация в периоде, являющемся отчетным, производила выплаты вознаграждений за работу в студенческом отряде, который включен в реестр пользующихся государственной поддержкой молодежных, а также детских объединений.

На данном этапе заполняются индивидуальные сведения относительно всех работников (Раздел 6), трудящихся в той или иной компании/организации в 3 квартале 2016г. Следует обратить внимание на то, что сведения должны быть поданы также и по физическим лицам, работающим на основании договоров гражданско-правового характера.

После того, как раздел 6 полностью заполнен, необходимо перейти к подразделу 2.5, чтобы внести данные относительно пачек документов из раздела 6.

Заполняется титульный лист, в него вносятся необходимые данные. Следует обратить внимание на то, что на титульном листе ставится не количество сотрудников, а среднесписочная численность. А что касается количества застрахованных лиц, здесь имеется в виду численность работников, на которых производится подача индивидуальных данных.

Заполняется подраздел 2.1, в который вносятся суммы начисленных выплат, а также взносов в ПФР, ФФОМС.

Теперь пришло время заполнения (если таковое предусмотрено) дополнительных разделов и подразделов (подразделы 2.2-2.4, 3.1-3.3, раздел 4, раздел 5).

Последним этапом будет заполнение раздела 1, в который следует внести данные относительно начисленных и уплаченных страховых взносов в ФФОМС, ПФР. Необходимо рассчитать сумму задолженности/переплаты на конец 3 квартала 2016г.

После полного заполнения отчет отдается на подпись руководителю фирмы, либо предпринимателю.

РСВ-1 ПФР за 3 квартал 2016г. (бланк)

Скачать бесплатно и ознакомиться с бланком в действующей редакции (формат эксель) можно по ссылке .

Сроки сдачи РСВ-1 за 3 квартал 2016г.

Стоит отметить, что сроки сдачи формы РСВ-1 ПФР напрямую зависят от того, каким образом будет производиться сдача отчета: электронным через Интернет либо бумажным.

Так, форма РСВ-1 за 3 квартал 2016г. в бумажном варианте должна быть сдана до 15 ноября 2016г. в электронном варианте – до 21 ноября (на основании статьи 15, пункта 1, части 9 ФЗ от 24.07.2009г. №212).

Напомним, что в электронном виде отчетность следует сдавать, если среднесписочная численность работников той или иной организации/фирмы за 2015г. была не менее 25 человек.

Файлы для скачиванияЗаполнение РСВ-1 за 2 квартал 2016 начинайте с титульного листа. В статье есть инструкция, какие разделы и как нужно заполнять работодателям. Образец РСВ- 1 за 2 квартал 2016.

Форма РСВ-1 за 2 квартал 2016 года и порядок ее заполнения изменятся. Форма РСВ-1 2016 утверждена постановлением Правления ПФР от 16.01.2014г. г. № 2п. Последние изменения в документ внесены постановлением Правления ПФР от 04.06.2015 г. № 194п. Но сейчас ПФР разработал проект с поправками в расчет.

Учитывайте, что принимать отчетность РСВ-1 за 2 квартал 2016 территориальные управления фонда будут строго по новой форме РСВ-1 за 2 квартал 2015 года и форматам. Расчеты на старых бланках фонд не примет.

Сроки сдачи новой формы РСВ-1 за 2 квартал 2016 годаИзменения в РСВ-1 за 2 квартал 2016 не коснулись сроков сдачи. Компаниям, представляющим электронную отчетность через ТКС, можно отчитаться на пять дней позже, чем тем, кто отчитывается на бумаге. Крайний срок для электронного отчета – не позднее 22 августа 2016 года (так как 20 августа приходится на субботу). Бумажный РСВ-1 за 2 квартал 2016 года нужно сдать к 15 августа (понедельник). Помните, что электронная форма сдается при средней численности работников за прошлый год от 25 человек.

Изменения в новой форме РСВ-1 за 2 квартал 2016Изменения в новой форме РСВ-1 есть в порядке заполнения раздела 4 «Суммы перерасчета страховых взносов». Сейчас правила позволяют делать перерасчет взносов за прошлые периоды, суммировать результаты нескольких перерасчетов и отражать в РСВ-1 одной строкой. ПФР хочет это изменить, так чтобы перерасчеты отражались не суммарно, а каждый в отдельности, дополнительной строкой.

Допустим, в марте 2016 года компания сделала ошибку в РСВ-1. но обнаружила ее только в июне. Сумму исправления надо будет показать в отчете за полугодие отдельной строкой. Если в 3 квартале компания найдет еще одну ошибку марта 2016 года, то в отчете за девять месяцев она в разделе 4 укажет обе суммы корректировки разными строками.

Такие поправки нужны, чтобы фонду было проще отследить каждое исправление и определить, на какую сумму и за какой период надо начислять пени.

Также до 1 января 2017 года страхователи смогут ставить в РСВ-1 коды как из старого классификатора ОКВЭД ОК029-2001, так и из нового ОКВЭД ОК 029–2014. Перечень видов деятельности для компаний на упрощенке фонд сделал в виде таблицы с двумя вариантами кодов.

Будут внесены поправки в части кодов по беженцам. Для работников со статусом беженца надо будет ставить коды как для временно пребывающих или временно проживающих иностранцев. Сейчас те же коды компании используют по умолчанию.

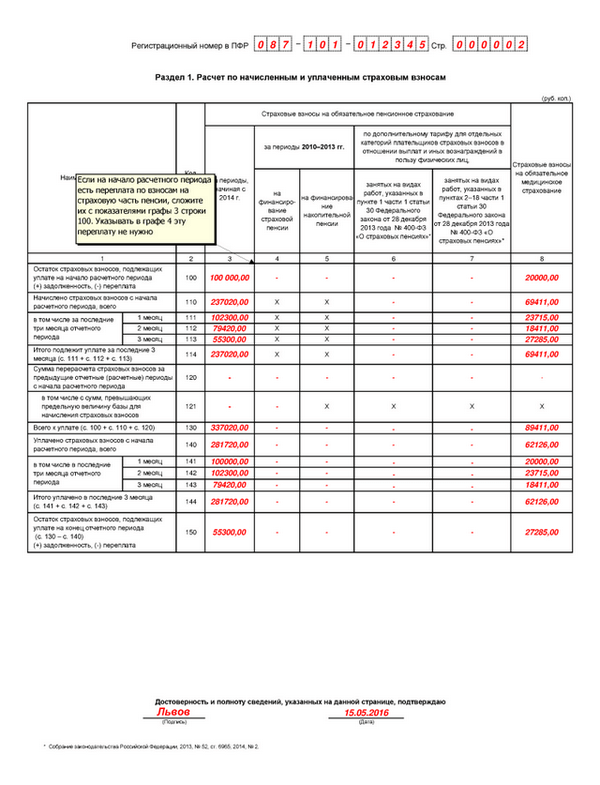

Заполнение РСВ-1 за 2 квартал: раздел 1Раздел 1 РСВ-1 за 2 квартал (полугодие) 2016 года указываются итоговые суммы начисленных, уплаченных пенсионных и медицинских взносов, а также суммы задолженности на начало года и конец отчетного периода.

В Разделе 1 формы РСВ-1 медицинские взносы, а также взносы в ПФР по дополнительным тарифам показывают в отдельных графах.

Когда вы будете заполнять РСВ-1 за 2 квартал учитывайте несколько правил. Значения граф строки 100 должны быть равны значениям соответствующих граф строки 150 РСВ-1 за предыдущий расчетный период. При наличии переплаты в графе 4 строки 150 РСВ-1 за предыдущий расчетный период значение графы 3 строки 100 РСВ-1 за текущий расчетный период должно быть равно сумме значений граф 3 и 4 строки 150 РСВ-1 за предыдущий расчетный период. Значение графы 4 строки 100 не должно быть меньше нуля. Значение строки 110 должно равняться сумме значений строки 110 РСВ-1 за первый квартал 2016 года и строки 114 представляемого расчета.

Показатель строки 110 графы 3 равен сумме значений строк 205 и 206 графы 3 подраздела 2.1 по всем кодам тарифов. В строке 110 графы 6, 7 отражаются начисленные страховые взносы по дополнительному тарифу для отдельных категорий плательщиков страховых взносов. В строках 111, 112, 113 графы 6 отражаются начисленные страховые взносы по дополнительному тарифу в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ.

В строках 111, 112, 113 графы 7 отражаются начисленные страховые взносы по дополнительному тарифу в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на видах работ, указанных в пунктах 2-18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ.

В строке 120 отражаются суммы страховых взносов, доначисленные по актам проверок, по которым в отчетном периоде вступили в силу решения о привлечении к ответственности.

Значение строки 120 графы 3 должно равняться значению, указанному в строке «Итого сумма перерасчета» графы 6 раздела 4. Значение строки 120 графы 4 должно равняться значению, указанному в строке «Итого сумма перерасчета» графы 8 раздела 4. Значение строки 120 графы 5 должно равняться значению, указанному в строке «Итого сумма перерасчета» графы 10 раздела 4. Значение строки 120 графы 6 должно равняться сумме значения, указанного в строке «Итого сумма перерасчета» графы11 и сумме значений графы 13 по коду основания «1» раздела 4. Значение строки 120 графы 7 должно равняться сумме значения, указанного в строке «Итого сумма перерасчета» графы12 и сумме значений графы 13 по коду основания «2» раздела 4. По строке 121 в графах 3 и 4 отражаются суммы перерасчета страховых взносов на финансирование страховой пенсии с сумм, превышающих предельную величину базы для начисления страховых взносов, устанавливаемую ежегодно Правительством Российской Федерации в соответствии с частью 5 статьи 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

Значение строки 121 графы 3 равняется значению, указанному в строке «Итого сумма перерасчета» графы 7 раздела 4. Значения строки 121 графы 4 равняется значению, указанному в строке «Итого сумма перерасчета» графы 9 раздела 4. В строке 121 графы 5, 6, 7, 8 не подлежат заполнению. По строке 130 отражается сумма значений соответствующих граф строк 100, 110 и 120.

В строке 140 отражаются суммы страховых взносов, уплаченные с начала расчетного периода нарастающим итогом до окончания отчетного периода, и рассчитываются как сумма значений строки 140 Расчета за предыдущий отчетный период календарного года и строки 144 за последние три месяца отчетного периода.

По строкам 141, 142, 143 отражаются суммы платежей по страховым взносам, уплаченные в соответствующих месяцах отчетного периода.

Значение всех граф строки 144 равняется сумме значений соответствующих граф строк 141, 142, 143.

Значение графы 4 строки 140 должно быть не больше значения графы 4 строки 130.

По строке 150 указывается остаток страховых взносов, подлежащих уплате на конец отчетного периода, который равен разности значений строк 130 и 140;

графа 4 строки 150 не должна иметь отрицательное значение при отсутствии отрицательного значения в графе 4 строки 120.

В разделе 2 РСВ-1 за 2 квартал включает в себя подразделы:

• 2.1 «Расчет страховых взносов по тарифу» – заполняют все страхователи;

• 2.2 «Расчет страховых взносов по дополнительному тарифу…» – заполняйте, если кто-либо из сотрудников занят на вредных производствах;

• 2.3 «Расчет страховых взносов по дополнительному тарифу…» – заполняйте, если кто-либо из сотрудников занят на тяжелых производствах.

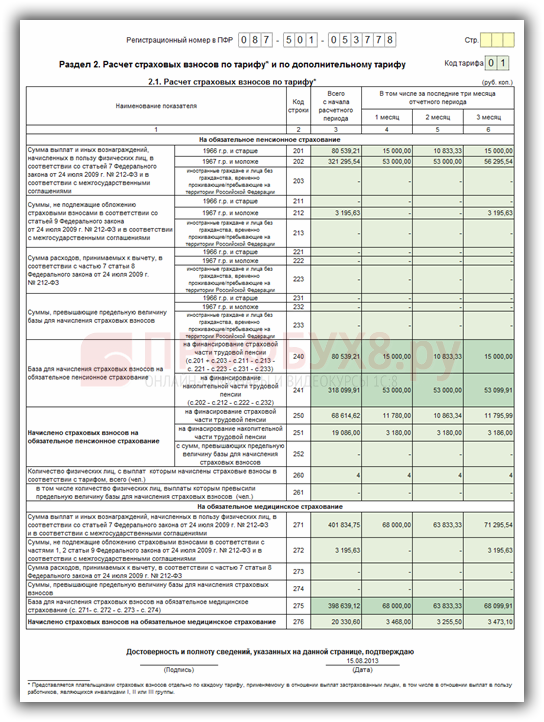

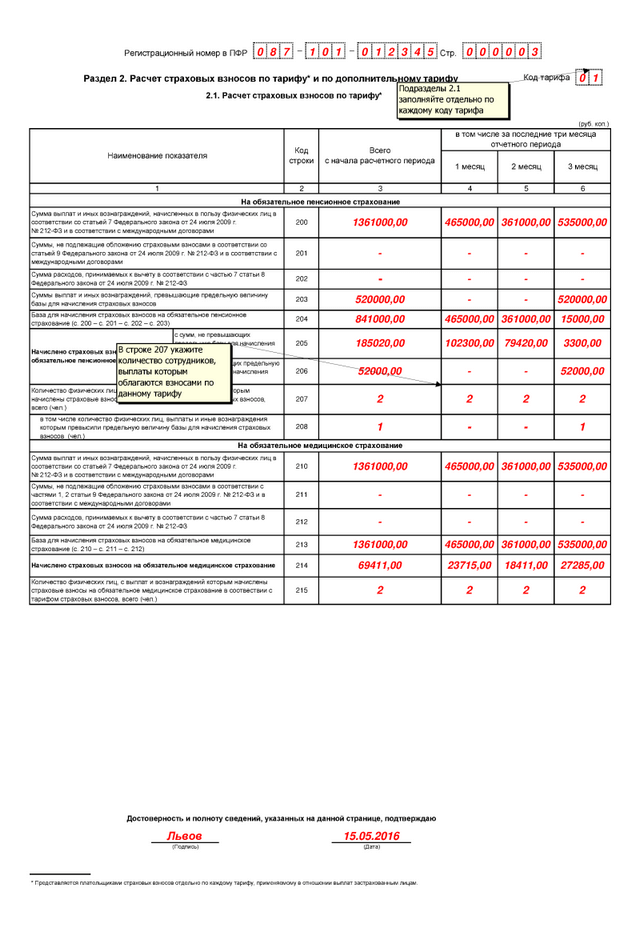

При заполнении подраздела 2.1 в поле «Код тарифа» указывается код тарифа из приложения № 1. Если в течение отчетного периода применялось более одного тарифа, то в РСВ-1 включается столько страниц подраздела 2.1, сколько тарифов применялось в течение отчетного периода. При этом значения строк 200-215 для включения в состав других разделов Расчета участвуют как сумма значений по соответствующим строкам для каждой таблицы подраздела 2.1, включенной в Расчет.

По строкам 200-204 производится расчет базы для начисления страховых взносов на обязательное пенсионное страхование, исходя из суммы выплат и иных вознаграждений. По строке 200 в соответствующих графах отражаются выплаты и иные вознаграждения, поименованные в частях 1, 2 статьи 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

По строке 201 отражаются суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами на обязательное пенсионное страхование в соответствии со статьей 9.

По строке 203 отражаются суммы выплат и иных вознаграждений, произведенных в пользу работников, превышающие предельную величину базы для начисления страховых взносов.

По строке 204 отражается база для начисления страховых взносов на обязательное пенсионное страхование.

Сумма значений граф 4-6 строки 204 по всем страницам подраздела 2.1 равна значению графы 2 строки «Итого» подраздела 2.5.1.

По строке 205 в графе 3 отражаются суммы начисленных взносов, рассчитанные путем суммирования значения графы 3 строки 205 РСВ-1 за предыдущий отчетный период и значений граф 4-6 строки 205 РСВ-1 за 2 квартал 2016 года, за исключением плательщиков страховых взносов, которые приобрели или утратили право на применение пониженного тарифа.

В строке 208 отражается количество физических лиц, выплаты и иные вознаграждения которым превысили предельную величину базы для начисления страховых взносов.

Значение графы 3 строки 208 должно быть не меньше максимального значения граф 4-6 строки 208.

Подраздел 2.2 заполняется плательщиками страховых взносов, применяющими дополнительные тарифы в соответствии с частью 1 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ, в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на соответствующих видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 г. № 400-ФЗ.

По строке 220 в соответствующих графах отражаются суммы выплат и иных вознаграждений нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода.

По строке 221 в соответствующих графах отражаются суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами.

По строке 223 в графе 3 отражается база для начисления страховых взносов на обязательное пенсионное страхование.

Значения, указанные в графах 4, 5, 6 строки 223, должны равняться сумме значений, указанных в соответствующих строках графы 4 подраздела 6.7 в случаях отсутствия кодов специальной оценки условий труда. По строке 225 отражается количество физических лиц, с выплат и иных вознаграждений которым начислены страховые взносы по дополнительному тарифу.

Подраздел 2.3 заполняется плательщиками страховых взносов, применяющими дополнительные тарифы в соответствии с частью 2 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ. При заполнении подраздела 2.3 по строке 230 в соответствующих графах отражаются суммы выплат и иных вознаграждений, поименованные в частях 1, 2 статьи 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ, нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода.

По строке 231 отражаются суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами в соответствии со статьей 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ. По строке 233 отражается база для начисления страховых взносов на обязательное пенсионное страхование, рассчитанная в соответствии с частью 1 статьи 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ. Значение строки определяется по формуле: строка 230 минус строка 231.

По строке 235 отражается количество физических лиц, с выплат и иных вознаграждений которым начислены страховые взносы по дополнительному тарифу.

Заполнение подраздела 2.4 раздела 2 РСВ-1 за 2 квартал 2016В подразделе 2.4 нужно указать страховые взносы по дополнительным тарифам в зависимости от класса условий труда:

• 4-й класс (опасные условия труда);

• 3-й класс (вредные условия труда). Этот класс имеет четыре подкласса в зависимости от степени вредности условий труда.

Класс определяется по результатам или специальной оценки условий труда или аттестации рабочих мест, проведенной менее пяти лет назад.

Возможно, придется заполнить два подраздела 2.4. Это когда работники компании заняты на работах двух видов, указанных:

• в подпункте 1 пункта 1 статьи 27 Закона № 173-ФЗ;

• подпунктах 2—18 пункта 1 статьи 27 Закона № 173-ФЗ.

Раздел 3 заполняют страхователи, которые имеют право применять пониженные тарифы взносов:

• ИТ-компании (подраздел 3.1);

• организации и предприниматели на упрощенке, занимающиеся льготируемыми видами деятельности, перечисленными в пункте 8 части 1 статьи 58 Закона от 24 июля 2009 г. № 212-ФЗ (подраздел 3.2);

• некоммерческие социально значимые организации на упрощенке (подраздел 3.3).

Раздел 4 работодатели представляют только в двух случаях.

Первый случай. Сотрудники фонда провели проверку и по итогу:

• сделали доначисления за предыдущие периоды;

• отразили доначисления в актах выездной или камеральной проверки;

• решение о доначислениях вступило в силу в текущем отчетном периоде.

Второй случай. Страхователь самостоятельно обнаружил занижение страховых взносов в предыдущем отчетном периоде за этот год. Если страхователь обнаружил ошибку за прошлый год или переплатил взносы в этом году, то раздел 4 не заполняется, подается уточненка.

Раздел 5 рачета РСВ-1 за 2 квартал (полугодие) 2016 года заполняют страхователи, выплачивающие доходы студентам, которые работали в студотрядах. Эти выплаты не облагаются взносами в Пенсионный фонд РФ (п. 1 ч. 3 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Расчет РСВ-1 за 1 квартал 2016 года отправьте в ПФР не позднее 15 мая 2016 года – на бумаге и 20 мая 2016 года в электронном формате. Это - последние дни, когда вы можете сдать РСВ-1 без штрафов. Так как 15 мая - воскресенье, крайний срок сдачи расчета РСВ-1 за 1 квартал переносится на 16 мая - понедельник.

Правления ПФР готовит поправки в порядок заполннеия формы РСВ-1. Изменения коснутся раздела 4 «Суммы перерасчета страховых взносов». Сейчас правила позволяют при перерасчете взносов за прошлые периоды, суммировать результаты нескольких перерасчетов и отражать в РСВ-1 одной строкой. Проект предусматривает, что перерасчеты надо будет отражать не суммарно, а каждый в отдельности, дополнительной строкой. Например, если ошибку марта 2016 года учреждение обнаружит в июне, то исправления надо будет показать в отчете за полугодие отдельной строкой. Если в следующем квартале учреждение найдет еще одну ошибку марта 2016 года, то в РСВ-1 за 9 месяцев 2016 года она в разделе 4 напишет обе суммы корректировки разными строками.

Форма РСВ-1 ПФР за 1 квартал 2016 года объединяет в себе два вида сведений:

Посмотрим, как заполняется каждая часть расчета. Но сначала отметим, какие разделы включает в себя весь отчет.

Разделы расчета РСВ-1Расчет РСВ-1 ПФР состоит из титульного листа и шести разделов. Титульный лист и разделы 1 и 2 заполняют все учреждения. Раздел 3 - организации, которые применяют пониженные тарифы взносов. Раздел 4 с одержит сведения о суммах пересчета страховых взносах. Вразделе 5 отражаются выплаты и иные вознаграждения, начисленные за деятельность, осуществляемую в студенческом отряде по трудовым и гражданско-правовым договорам. Вразделе 6 указывают индивидуальные сведения по каждому сотруднику.

Титульный листНа титульном листе расчета за I квартал 2016 года отразите следующие данные:

Также укажите на титульном листе код отчетного периода. В расчете РСВ-1 за 1 квартал 2016 года -- это код «3».

В поле «Номер уточнения» поставьте порядковый номер уточненки, если прежний расчет нуждается в корректировке. Если ваше учреждение сдает первый отчет (исходную форму), то в этом поле проставьте «000».

Также в отчете есть специальное поле «Причина уточнения». В нем укажите код причины представления уточненного расчета:

1 – уточнение показателей, касающихся уплаты страховых взносов на ОПС (в том числе по дополнительным тарифам);

2 – уточнение при изменении сумм начисленных страховых взносов на ОПС (в том числе по дополнительным тарифам);

3 – код затрагивающих сведения индивидуального учета по застрахованным лицам.

Ваших коллег сейчас больше всего интересует:

• 5 важных изменений в законодательстве об оплате труда

• Шпаргалка: как избежать санкций за СЗВ-М

• До 1 сентября подайте уточненный РСВ-1

Советуем оформить подписку на журнал "Зарплата в учреждении" до конца месяца на выгодных условиях.

Раздел 1 формы РСВ-1 ПФРРаздел 1 расчета за I квартал 2016 года содержит сведения о начисленных и уплаченных страховых взносах. Отразите в нем итоговые суммы начисленных взносов в ПФР и ФФОМС. А также взносов к уплате и сумму задолженности на начало года и конец отчетного периода.

Кроме того в разделе 1 выделите отдельно пенсионные взносы, начисленные и уплаченные за 2010–2013 годы с разбивкой на страховую и накопительную части (графы 4 и 5). А взносы в ПФР за периоды начиная с 2014 года, покажите в графе 3.

Медицинские взносы, а также взносы в ПФР по дополнительным тарифам отразите в отдельной графе раздела 1(графы 6, 7 и 8).

Раздел 2 расчетаРаздел 2 – это основной раздел, где рассчитываются сами суммы взносов по тарифу и по дополнительному тарифу. Раздел 2 включает в себя подразделы:

В подразделе 2.1 отразите суммы взносов, начисленных по обычным тарифам. Если в течение квартала страховые взносы начислялись только по одному тарифу, подраздел 2.1 заполните один раз. Если в течение отчетного периода вы начисляли взносы по разным тарифам, подраздел 2.1 заполните по каждому тарифу отдельно. То есть столько раз, сколько тарифов применялось.

Обратите внимание, подраздел 2.1 состоит из двух блоков – это данные по выплатам в рамках пенсионного и медицинского страхования.

Блок «На обязательное пенсионное страхование» включает в себя строки 200–208. Каждая из строк имеет четыре графы:

Блок «На обязательное медицинское страхование» включает в себя строки 210–215. Каждая из строк имеет четыре графы:

Также учтите, что в расчете за I квартал 2016 года уже нет строки для отражения предельной величины базы, облагаемой взносами на обязательное медицинское страхование. Поскольку с 2015 года эти взносы начисляют на всю сумму выплат работникам. Предельной величиной облагаемая база не ограничивается. В расчете появилась и строка где указывают количество застрахованных физических лиц в отношении которых начисляются медицинские взносы (строка 215).

Подразделы 2.2 и 2.3Подраздел 2.2 содержит информацию о суммах вознаграждений и взносов по дополнительным тарифам тех сотрудников, которые имеют право на досрочную пенсию и заняты во вредных производствах. А именно:

Этот список работ указан в подпункте 1 пункта 1 статьи 27 Федерального закона от 17.12.2001 № 173-ФЗ (далее – Закон № 173-ФЗ).

Так вот, заполнить подраздел 2.2 вам придется, если вы вообще не проводили специальную оценку условий труда и аттестацию рабочих мест, либо проводили специальную оценку условий труда или аттестацию только на отдельных рабочих местах. Во втором случае подраздел 2.2 нужно заполнять в отношении сотрудников, занятых на рабочих местах, на которых не проводилась специальная оценка условий труда или аттестация.

Кроме того, подраздел 2.2 вам придется оформить в отношении рабочих мест, прошедших аттестацию, по результатам которой условия труда на этих рабочих местах были признаны оптимальными или допустимыми.

Подраздел 2.3 содержит информацию о суммах вознаграждений и взносах по дополнительным тарифам тех сотрудников, которые имеют право на досрочную пенсию и работают в тяжелых условиях. Например, водители автобусов, троллейбусов, трамваев, рабочие локомотивных бригад летный состав гражданской авиации, рабочие и служащие учреждений, исполняющих уголовные наказания.

Полный список работ в тяжелых условиях содержится в подпунктах 2–18 пункта 1 статьи 27 Закона № 173-ФЗ.

Подраздел 2.3 также заполняют работодатели, которые либо вообще не проводили специальную оценку условий труда и аттестацию рабочих мест, либо проводили специальную оценку условий труда или аттестацию только на отдельных рабочих местах.

Во втором случае подраздел 2.3 нужно заполнять лишь в отношении сотрудников, занятых на рабочих местах, на которых не проводилась специальная оценка условий труда или аттестация. Кроме того, подраздел 2.3 придется заполнить в отношении рабочих мест, прошедших аттестацию, по результатам которой условия труда на этих рабочих местах были признаны оптимальными или допустимыми.

Подраздел 2.4В подразделе 2.4 укажите страховые взносы по дополнительным тарифам в зависимости от класса условий труда: опасные или вредные условия труда. Вредные, обратите внимание, имеют четыре подкласса в зависимости от степени вредности условий труда.

Класс определите по результатам спецоценки или аттестации рабочих мест, проведенной менее пяти лет назад.

Обратите внимание, возможно, вам придется заполнить два подраздела 2.4. Это относится к случаям, когда работники вашего учреждения заняты на работах двух видов, указанных:

Чтобы отделить один вид работ от другого, укажите код основания в верхней части подраздела 2.4. Для первого вида работ предусмотрен код 1, для второго – 2.

Также учтите, что условия труда на рабочих местах могут быть признаны оптимальными или допустимыми. Если это произошло в результате специальной оценки, выплаты сотрудникам, занятым на таких рабочих местах, облагаются дополнительными страховыми взносами по нулевому тарифу (ч. 2.1 статьи 58.3 Федерального закона от 24.07.2009 № 212-ФЗ) (далее – Закон № 212-ФЗ). Сведения об этих выплатах в расчете не отражайте.

Если же условия труда признаны оптимальными или допустимыми по результатам аттестации рабочих мест, то применять нулевые тарифы нельзя. В этом случае сведения о выплатах сотрудникам, занятым на таких рабочих местах, укажите в подразделе 2.2 или 2.3.

Кроме того, в подразделе 2.4 укажите, на каком основании он заполнен:

Выбранное основание отметьте символом »Х».

Раздел 3Заполните данный раздел, если вы применяете пониженные тарифы взносов. Например, если вы заняты в сфере информационных технологий, а также работаете в определенных видах деятельности (например, занятые социальным обслуживанием населения, НИОКРе, образованием и здравоохранением).

Раздел 4Представьте раздел 4 только, если сотрудники пенсионного фонда провели проверку вашего учреждения и в результате:

А также если вы самостоятельно доначислили страховые взносы в случае выявления факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащих уплате а предыдущие отчетные периоды. Либо если корректировали базу для начисления взносов в предшествующих периодах, не признаваемую ошибкой.

В графе 1 ставьте порядковый номер заполненной строки. В строках графы 2 укажите основание для пересчета взносов. В строках граф 4 и 5 укажите год и месяц, за который были пересчитаны взносы. Месяц укажите числом (например, 03 – за март). В строках граф 6 и 7 укажите сумму пересчета по пенсионным взносам. В строках граф 8–10 укажите сумму пересчета по пенсионным взносам за периоды с 2010 по 2013 год с разбивкой на страховую, накопительную части, а также по дополнительным тарифам. В строках граф 11–13 укажите сумму доначислений по дополнительным тарифам с разбивкой на категории плательщиков взносов. В строках графы 14 укажите сумму пересчета взносов на обязательное медицинское страхование.

Раздел 5Заполните данный раздел, если вы выплачиваете доходы студентам, которые работали в студотрядах. Эти выплаты не облагаются взносами в Пенсионный фонд РФ (п. 1 ч. 3 ст. 9 Закона № 212-ФЗ). При этом должны одновременно выполняться условия:

Эту льготу вы должны подтвердить двумя документами:

Эти документы подавайте вместе с расчетом РСВ-1 (п. 9.1 ст. 15 Закона № 212-ФЗ).

Раздел 6В разделе 6 за I квартал 2016 года приведите данные о сумме выплат и страховом стаже работников вашего учреждения. Заполните данный раздел на каждого сотрудника. Приведите здесь его ФИО, СНИЛС, сумму выплат, начисленных в его пользу и данные о сумме начисленных страховых взносов.

Обратите внимание, с 2015 года в отношении временно пребывающих иностранцев начисляются взносы в ПФР по тарифу 22 процента, независимо от срока действия трудового или гражданско-правового договора (ст. 7 Закона № 167-ФЗ). Поэтому, на каждого такого мигранта вы должны заполнить отдельный раздел 6 расчета РСВ-1.

Популярные статьи по теме

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое